Раздельный учет ндс в медицинской деятельности

Опубликовано: 03.05.2024

Автор статьи — Копирайтер Контур.Бухгалтерии

Медицинские услуги не облагаются НДС (пп. 2 п. 2 ст. 149 НК РФ), а товары и изделия облагаются по льготной ставке (пп. 4 п. 2 ст. 164 НК РФ). Но у этих положений есть много тонкостей, к тому же законодательство регулярно корректируется, и у представителей медицинского бизнеса возникают вопросы. Расскажем о ставках НДС для медицинской сферы в статье.

Медицинские услуги

В ст. 149 Налогового кодекса перечислены все товары и услуги, которые не облагаются налогом на добавленную стоимость. К ним относятся медицинские услуги и еще несколько видов услуг, которые можно встретить в клиниках:

- уход за детьми и больными;

- реализация ряда медицинских товаров.

Обязательное условие для освобождения от НДС — у клиники должна быть лицензия на оказание этих услуг.

Есть и другой документ, который декларирует освобождение от НДС для медуслуг в 2020 году — это постановление Правительства РФ № 132 от 20.02.2001 года. Постановление приводит перечень услуг в условиях дневного и круглосуточного стационара, услуги поликлиник и санаториев, услуги по проведению медэкспертизы и санитарно-гигиенических мероприятий.

Еще один документ, который разъясняет освобождение от НДС, — это письмо Департамента налоговой и таможенной политики Минфина РФ № 03-07-07/97292 от 12.12.2019.

Понятие медицинской услуги есть в ФЗ-323 «Об охране здоровья граждан». В этом документе сказано, что медицинская услуга — это комплекс медицинских вмешательств, включая диагностику, профилактику, лечение заболеваний и медицинскую реабилитацию.

Закон относит к медицинским услугам, не облагаемым НДС:

- услуги из перечня, которые предоставляют по ОМС;

- услуги по диагностике, профилактике и лечению из перечня, утвержденного постановлением Правительства РФ от 20.02.2001 № 132;

- услуги по сбору крови;

- услуги по скорой медицинской помощи;

- услуги по дежурству медперсонала рядом с тяжелыми больными;

- патолого-анатомические.

Облагаются НДС косметические, ветеринарные и санитарно-эпидемиологические услуги (кроме тех ветеринарных и санитарно-эпидемиологических услуг, которые финансируются из бюджета).

НК РФ не дает предписаний по поводу формы оплаты медуслуг, так что услуги не облагаются НДС независимо от наличной или безналичной формы оплаты. Льгота применяется и при оказании услуг гражданам, которые оплачивают за них юрлица — например, их работодатели (письмо ФНС России от 27.03.2013 № ЕД-18-3/313@) или страховые компании (письма Минфина России от 17.06.2015 № 03-07-07/35004, от 26.02.2013 № 03-07-07/5466).

Медицинские товары

Медицинские изделия и оборудование — социально значимые товары, поэтому для них установлены льготные ставки НДС — 0% и 10%. Перечни медицинских товаров для льготных ставок утверждаются Правительством РФ. Расскажем, какую именно льготу нужно применять в каждом случае.

Не облагаются НДС

Прежде всего не облагаются НДС важнейшие и жизненно необходимые медицинские изделия. Они перечислены в постановлении Правительства РФ в от 30.09.2015 № 1042, которое опирается на п.2 статьи 150 НК РФ, пп.1 п. 2 статьи 49 НК РФ. Это закрытый перечень, его могут изменить или дополнить только сами чиновники, что они и делают при необходимости. Например, перечень медицинских товаров в постановлении Правительства №1042 в 2020 году обновлялся четыре раза.

Вот виды товаров, которые могут закупать и продавать медицинские учреждения и которые при этом не облагаются НДС:

- медицинское оборудование и медицинские изделия по специальным перечням, которые вводит Правительство РФ (подп. 1 п. 2 ст. 149 НК РФ);

- оснащение для реабилитации инвалидов или профилактики инвалидности — перечень есть в постановлении Правительства РФ от 30.09.2015 № 1042;

- продукты питания, которые произведены в столовых медучреждений и продаются в таких учреждениях, а также продукты питания, которые произведены на предприятиях общепита и продаются столовым в медучреждениях (подп. 5 п. 2 ст. 149 НК РФ и письмо ФНС России от 19.10.2011 № ЕД-4-3/17283@).

НДС не облагаются медицинские товары, произведенные в России или других странах, реализуемые на территории России или импортируемые.

Облагаются НДС по ставке 10%

При импорте или реализации медицинских товаров работает льготная ставка 10% (пп. 4 п. 2 и п. 5 ст. 164 НК РФ). Коды медицинских товаров, которые можно ввозить и продавать по льготной ставке 10%, перечислены в постановлении Правительства РФ от 15.09.2008 N 688 (ред. от 20.03.2018). Постановление № 688 чиновники тоже корректируют практически ежегодно.

Вот виды товаров, облагаемые по 10% ставке:

- лекарственные средства для лечения и клинических исследований, в том числе фармацевтические субстанции, лечебные препараты, изготовленные аптеками;

- медицинские изделия кроме важнейших и жизненно необходимых медицинских изделий из Перечня №1042.

Условия применения льготных ставок

Регистрационное удостоверение. Для применения 0% или 10% льготной ставки у налогоплательщика должно быть регистрационное удостоверение на медизделия или оборудование. Если регистрационного удостоверения с кодом нет или оно просрочено, право на льготную ставку теряется, и НДС придется платить по ставке 20% (письма Минфина России от 13.09.2018 № 03-09-19/65511, от 24.01.2018 № 03-07-07/3560).

Соответствие кодам. В регистрационном удостоверении медицинского товара должен стоять код. Товары, произведенные на территории России имеют код из Общероссийского классификатора продукции (ОКПД 2), а импортные товары — код из Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС).

Для освобождения от НДС код по ТН ВЭД ЕАЭС или ОКПД 2 в регистрационном удостоверении медицинского товара должен совпадать с кодом из перечня в постановлении Правительства №1042 или в постановлении №688. Если компания не может предъявить такое регистрационное удостоверение, придется заплатить НДС по ставке 20%.

Будьте внимательны, запрашивайте у поставщиков регистрационные удостоверения на медицинские товары, чтобы применять льготные ставки, следите за сроками давности этих удостоверений. Тщательно сверяйте код в регистрационном удостоверении и код в Перечне №1042 или Перечне №688. При проверках налоговая запрашивает регистрационные удостоверения, сверяет коды, чтобы убедиться в вашем праве на льготную ставку. При несоответствии кодов или истечении срока давности удостоверения, вам доначислят НДС и могут назначить штраф.

Ведите учет в облачном сервисе Контур.Бухгалтерия и оптимизируйте НДС законными способами. Система подскажет, как вы можете уменьшить налог и что для этого нужно сделать. В сервисе — простой учет, зарплата, отчетность и другие инструменты для руководителя и бухгалтера. Первые две недели бесплатны для всех новых пользователей.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 12 декабря 2019 г. N 03-07-07/97292 О применении медицинской организацией, оказывающей медицинские услуги населению, освобождения от налогообложения НДС

Вопрос: В соответствии с подпунктом 2 пункта 2 статьи 149 главы 21 "Налог на добавленную стоимость" Налогового кодекса Российской Федерации (далее - Кодекс) не подлежит налогообложению (освобождается от налогообложения) налогом на добавленную стоимость реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации медицинских услуг, оказываемых медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг.

В целях главы 21 Кодекса к медицинским услугам относятся, в том числе услуги, оказываемые населению, по диагностике, профилактике и лечению независимо от формы и источника их оплаты по перечню, утверждаемому Правительством Российской Федерации, а также услуги по сбору у населения крови, оказываемые по договорам с медицинскими организациями, оказывающими медицинскую помощь в амбулаторных и стационарных условиях.

Таким образом, критерием применения норм подпункта 2 пункта 2 статьи 149 Кодекса является оказание медицинскими организациями или индивидуальными предпринимателями, имеющими соответствующую лицензию на осуществление медицинской деятельности, медицинских услуг, указанных в данном подпункте, непосредственно населению.

В некоторых случаях, медицинская организация обращается за помощью сторонних медицинских организаций - лабораторий (далее - лаборатория), у которых есть соответствующая лицензия на медицинскую деятельность для проведения лабораторных исследований. При этом, между лабораторией и медицинской организацией заключаются договоры оказания услуг по проведению лабораторных исследований. Забор крови и выдача результатов исследований осуществляется медицинской организацией.

Учитывая изложенное, возникают вопросы:

- Имеет ли право на применение норм подпункта 2 пункта 2 статьи 149 НК РФ медицинская организация, оказывающая услуги населению по забору крови и выдаче результатов исследования?

- Имеет ли право на применение норм подпункта 2 пункта 2 статьи 149 НК РФ лаборатория, оказывающая медицинские услуги не физическому лицу, а медицинской организации, привлекающей ее для проведения клинической лабораторной диагностики анализов крови?

Ответ: В связи с письмами по вопросу о порядке применения подпункта 2 пункта 2 статьи 149 Налогового кодекса Российской Федерации (далее - Кодекс), Департамент налоговой и таможенной политики сообщает.

В соответствии с подпунктом 2 пункта 2 статьи 149 Кодекса не подлежит налогообложению (освобождается от налогообложения) налогом на добавленную стоимость (далее - НДС) реализация медицинских услуг, оказываемых медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, за исключением санитарно-эпидемиологических, ветеринарных и косметических услуг. При этом установленное ограничение не распространяется на ветеринарные и санитарно-эпидемиологические услуги, финансируемые из бюджета.

В соответствии с Федеральным законом от 21 ноября 2011 г. N 323-ФЗ "Об основах здоровья граждан в Российской Федерации" (далее - Закон N 323-ФЗ) под медицинской услугой понимается медицинское вмешательство или комплекс медицинских вмешательств, направленных на профилактику, диагностику и лечение заболеваний, медицинскую реабилитацию и имеющих самостоятельное законченное значение.

С учетом положений статьи 2 Закона N 323-ФЗ и в целях применения главы 21 Кодекса к медицинским услугам, реализация которых не подлежит налогообложению НДС, в том числе относятся услуги, оказываемые населению, по диагностике, профилактике и лечению независимо от формы и источника их оплаты по перечню, утвержденному Постановлением Правительства Российской Федерации от 20.02.2001 г. N 132 "Об утверждении перечня медицинских услуг по диагностике, профилактике и лечению, оказываемых населению, реализация которых независимо от формы и источника их оплаты не подлежит обложению налогом на добавленную стоимость", а также услуги по сбору у населения крови, оказываемые по договорам с медицинскими организациями, оказывающими медицинскую помощь в амбулаторных и стационарных условиях.

Согласно пункту 6 статьи 149 Кодекса операции по реализации названных услуг не подлежат налогообложению (освобождаются от налогообложения) при наличии у налогоплательщиков, осуществляющих эти операции, соответствующих лицензий на осуществление деятельности, лицензируемой в соответствии с законодательством Российской Федерации, если иное не предусмотрено Кодексом.

Следовательно, указанные в перечне медицинские услуги, оказываемые населению, освобождаются от налогообложения НДС при наличии у организации лицензии на право их осуществления.

Таким образом, критерием применения норм подпункта 2 пункта 2 статьи 149 Кодекса является оказание медицинскими организациями или индивидуальными предпринимателями, имеющими соответствующую лицензию на осуществление медицинской деятельности, медицинских услуг, предусмотренных Перечнем.

Учитывая изложенное, медицинская организация, оказывающая названные услуги населению, имеет право на применение норм подпункта 2 пункта 2 статьи 149 Кодекса при условии наличия соответствующей лицензии на оказание данного вида услуг.

Что касается применения НДС в отношении услуг по клинической лабораторной диагностике анализов крови организацией, привлекаемой для проведения таких анализов, то медицинские услуги, предусмотренные подпунктом 2 пункта 2 статьи 149 Кодекса, оказанные медицинской организацией - исполнителем физическим лицам, в том числе на основании договоров с заказчиками - юридическими лицами, освобождаются от налогообложения НДС при наличии у исполнителя соответствующей лицензии.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 07.08.2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует налогоплательщикам сборов и налоговым агентам руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Н.А. Кузьмина |

Обзор документа

Медицинская организация, оказывающая медицинские услуги населению, имеет право на освобождение от НДС при наличии лицензии на оказание данного вида услуг.

Также Минфин ответил на вопрос об НДС в отношении услуг по клинической лабораторной диагностике анализов крови организацией, привлекаемой для проведения таких анализов. Медуслуги, оказанные медорганизацией-исполнителем физлицам, в том числе по договору с заказчиками-юрлицами, освобождаются от НДС при наличии у исполнителя лицензии.

Обязанность по ведению раздельного учета сумм налога на добавленную стоимость предусмотрена налоговым законодательством в отношении всех категорий плательщиков данного налога. Практическая значимость такого порядка обусловлена необходимостью корректного исчисления сумм НДС, подлежащих уплате в бюджет, за налоговый период с учетом законодательно внесенных в период 2018–2019 годов изменений. Особую актуальность практического применения вызывает порядок «правила 5%» — возможности принятия «входящих» сумм НДС к вычету в отношении облагаемых и не подлежащих налогообложению хозяйственных операций на основе действующих рекомендаций Минфина России. Для хозяйствующих субъектов методические аспекты раздельного учета сумм НДС являются наиболее сложными. В связи с этим медицинские организации, осуществляющие различные виды деятельности, как облагаемые, так и не облагаемые налогом, вправе актуализировать учетную политику для целей бухгалтерского и налогового учета. На основании практических примеров деятельности налогоплательщиков рассмотрены основные методические подходы к общему порядку ведения раздельного учета налога на добавленную стоимость, которые могут быть применены при формировании учетной политики по операциям, облагаемым и не облагаемым налогом, в разрезе видов деятельности, осуществляемых медицинскими организациями.

The obligation to maintain separate accounting for the amount of value added tax is provided for by tax legislation in respect of all categories of tax payers. The practical significance of this procedure is due to the need to correctly calculate the amount of VAT payable to the budget for the tax period, taking into account the legislation introduced in the period 2018– 2019 changes. Of particular relevance of practical application is the order of the «5% rule» — the possibility of accepting «incoming» VAT amounts deductible in respect of taxable and non-taxable business operations based on the current recommendations of the Ministry of Finance of Russia. For business entities, the methodological aspects of separate accounting of VAT amounts are the most difficult. In this regard, medical organizations engaged in various activities, both taxable and non-taxable, have the right to update the accounting policy for the purposes of accounting and tax accounting. On the basis of practical examples of taxpayers' activities, the main methodological approaches to the general procedure for maintaining separate accounting of value added tax are considered, which can be used in the formation of accounting policies for operations that are taxable and non-taxable by type of activity performed by medical organizations.

Независимо от организационно-правовой формы медицинские организации, являющиеся юридическими лицами, вправе осуществлять в качестве основного вида деятельности медицинскую деятельность, основанием которой является полученная лицензия [2; 4]. С правовой позиции медицинскую деятельность могут осуществлять юридические лица, а также индивидуальные предприниматели [1; 17]. Вместе с тем по действующему законодательству в структуре медицинской деятельности выделены следующие направления: профессиональная деятельность по оказанию медицинской помощи, проведение медицинских экспертиз, медицинских осмотров и освидетельствований, включая санитарно-противоэпидемические (профилактические) мероприятия, а также деятельность, связанная с трансплантацией (пересадкой) органов и обращением донорской крови (ее компонентов) [5; 20].

В процессе ведения финансово‑хозяйственной деятельности медицинские организации, как правило, оказывают (осуществляют реализацию) соответствующие виды услуг, как подлежащих, так и не облагаемых НДС [6; 24]. В общем порядке данное обстоятельство касается налогоплательщиков, применяющих общий режим налогообложения. В этой связи налоговым законодательством установлены правила, по которым в соответствии с принятой учетной политикой они вправе организовать раздельный учет облагаемых и не подлежащих налогообложению НДС операций, включая порядок отнесения сумм налога, подлежащего вычету, в отношении приобретенных товаров (работ, услуг) [9; 11]. В этой связи следует выделить случаи общего порядка применения методики ведения раздельного учета всеми категориями плательщиков, осуществляющих:

1) реализацию операций, как облагаемых НДС, так и подлежащих освобождению от его уплаты [10];

2) совмещение общего режима налогообложения и специального в виде ЕНВД [13];

3) совмещение специальных налоговых режимов в форме упрощенной системы налогообложения с объектом налогообложения «доходы, за вычетом произведенных расходов» и ЕНВД в части распределения сумм «входящего» НДС на расходы [15];

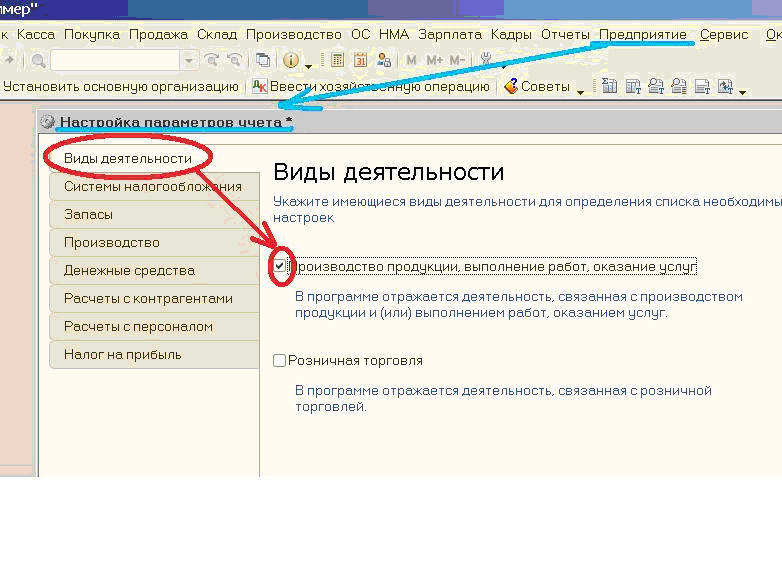

Основной вид деятельности: оказание медицинских услуг (без НДС).

Дополнительный вид деятельности: оптовые продажи медицинских препаратов (НДС 10%).

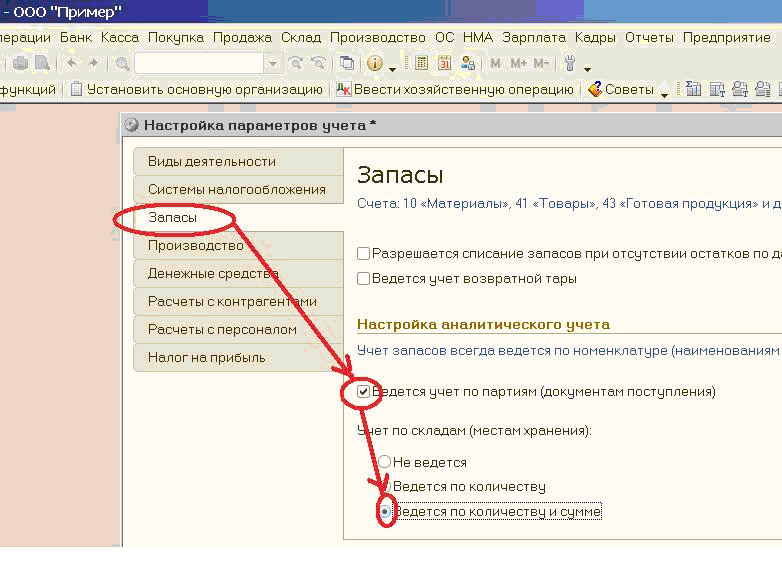

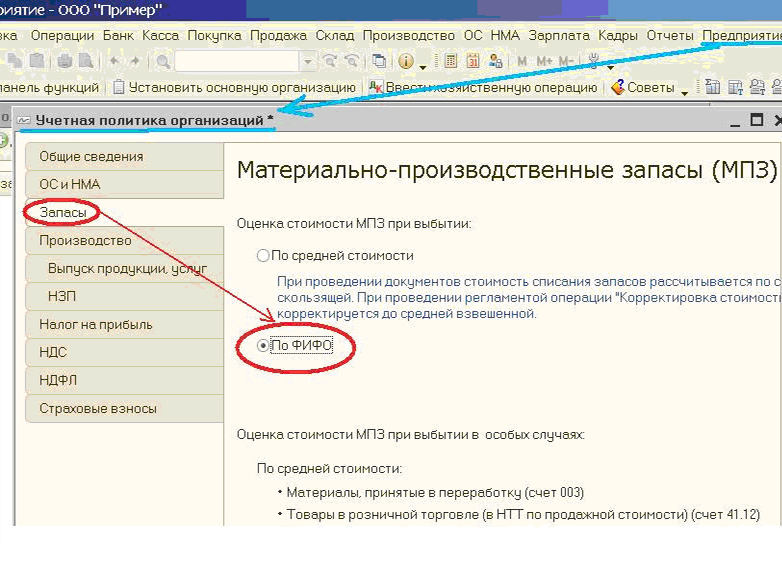

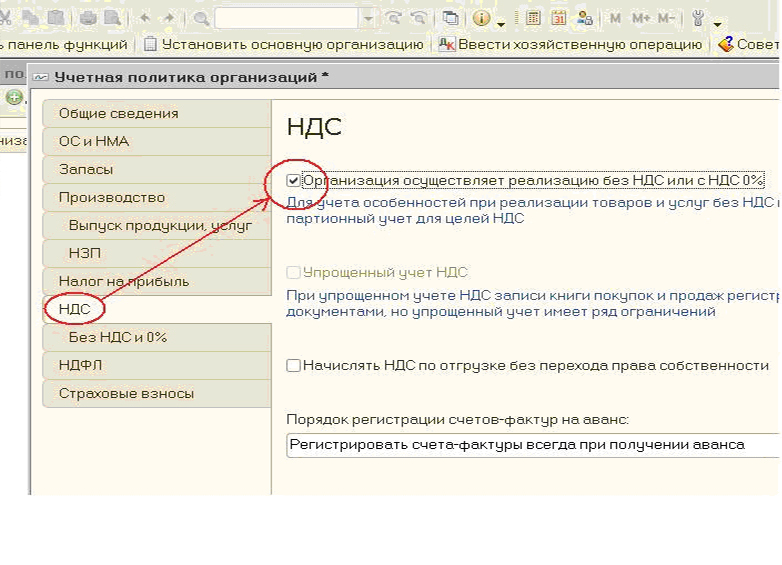

Рассмотрим ведение бухгалтерского учета в программе 1С:Бухгалтерия 8.2 ПРОФ, типовая конфигурация.

1. Настройка: Предприятие---Настройка параметров учета.

Заявка

Заявка

Список услуг ООО «Перспектива»

Бухгалтерские услуги

- нулевая отчетность

- аутсорсинг бухгалтерских услуг

- расчет заработной платы и ведение кадрового учета

- восстановление бухгалтерского учета

- восстановление кадрового учета

- аудит бухгалтерской отчетности

- бухучет ИП

- бухучет в ООО

- бухучет НКО

- бухучет в благотворительных фондах

- бухучет в интернет-магазине

- бухучет в медицинском центре

- бухучет в ресторанном бизнесе

- бухучет в оптовой торговле

- бухучет в производстве

- бухучет на предприятии

- бухучет в розничной торговле

- бухучет в строительстве

- бухучет в торговле с Белоруссией

- бухучет в типографии

- бухучет в салоне красоты

- общий интерфейс 1С8.3 и небольшие тонкости настройки

- обмен между "родственными" базами 1С8

- учет бухгалтерских операций по выпуску продукции

- внешняя печатная форма в программе 1С8

- как прописать рабочую базу 1С?

- как сохранить базу 1С 8?

- зачем в программе Бухгалтерия 1С 8.2. партионный учет?

- учет бухгалтерских операций по отгрузке продукции в 1С

- начисление заработной платы - уточнения в связи с коронавирусом

- бухгалтерия на страже природы

- бухгалтер или банковская программа?

- первичная консультация предпринимателей

- как убрать убыток в балансе?

- как открыть интернет-магазин с нуля

- открытие фирмы по оказанию транспортных услуг

- как открыть розничный магазин?

- можно ли вернуть НДС при возврате товара поставщику?

- камеральная налоговая проверка по налогу на прибыль

- операции по кредитам и займам от физических лиц

Юридические услуги

- регистрация компании

- регистрация ООО

- регистрация ИП

- регистрация НКО

- ликвидация компании

- ликвидация ООО

- закрытие ИП

- бухгалтерия при ликвидации фирмы

- увольнение сотрудников

- реорганизация юридического лица

- отмена ЕНВД с 2021

- налоговый вычет на покупку ККТ

- онлайн-касса для интернет-магазина

- налоговой тайны больше нет

- НДС при аренде государственного имущества

- выбор налогообложения для ИП

- выбор системы налогообложения

- как внести изменения в Устав ЧОУ?

- как сменить генерального директора ООО?

- когда закрывать расчетный счет при ликвидации фирмы?

- счет-фактура организации на УСН

- налогообложение от сдачи квартиры в аренду

- бухгалтерские операции по лизингу

- нулевой отчет формы СЗВ-М в Пенсионный фонд РФ

- патент для ИП

- правомерность заключения договора займа в условных единицах

- как ликвидировать фирму?

- раздельный учет НДС в медицинском центре

Аренда и продажа 1С

Декларация по форме 3-НДФЛ

Мы сотрудничаем с компанией «Перспектива» уже далеко не первый год. Так сложилось, что у нас особенные условия работы - есть свой штат бухгалтеров, а отдельные участки работы ведут специалисты «Перспективы», например, кадровыми вопросами и взаимодействуем с ПФР и ФСС РФ.

За все годы совместной работы не было ни одного случая, когда бы у нас были разногласия или мы были бы недовольны качеством оказываемых услуг, очень приятно видеть живое участие и искреннюю заинтересованность в процветании нашего фонда. У контролирующих органов не возникает к нам вопросов, что характеризует высокое качество работы сотрудников ООО «Перспектива».

Мы обратились в компанию «Перспектива» много лет назад за консультацией по бухгалтерским вопросам, но помимо консультации нам предложили продуманную схему работы бухгалтерской службы и помогли перейти на новую, более удобную версию профессионального программного продукта для бухгалтеров.

Поскольку у нас есть собственный отдел бухгалтеров, наша компания не перешла на обслуживание к «Перспективе», но на протяжении многих лет мы обращаемся за советом по неординарным и сложным вопросам в сфере бухгалтерского учета. Помощь, которая нам оказывается неоценима, здесь работают профессионалы, которые всегда держат руку на пульсе и обладают необходимыми для нашей сферы деятельности знаниями. Спасибо вам за сотрудничество!

Когда я только открывала бизнес пять лет назад, я обратилась в «Перспективу» просто за консультацией, мне подробно и бесплатно объяснили какие формы юридического лица я могу использовать, какое будет налогообложение и как будет происходить делопроизводство. Самостоятельно я этот вопрос изучала полтора месяца, но ясность появилась только после беседы с высококвалифицированным специалистом с многолетней практикой работы. С тех пор я сотрудничаю с ООО «Перспектива», спокойно рекомендую их всем коллегам, кому нужна бухгалтерская поддержка на аутсорсе.

Большой плюс этой фирмы перед нанятым бухгалтером на часть ставки в том, что по каждому направлению сидит специалист, который разбирается в своем деле: делопроизводство по сотрудникам, налогообложение, интернет-банкинг. Конечно, уровень услуг, предлагаемых частично занятыми бухгалтерами существенно ниже. В общем, если вы хотите тратить свое рабочее время на развитие бизнеса, а не на разбор проблем с налоговой, пенсионным фондом или трудовой инспекцией, то имеет смысл обратиться в компанию «Перспектива» и отдать эту задачу профессионалам.

Автор: М. Волкова

Как учреждения здравоохранения должны рассчитывать пропорцию доли расходов на не облагаемые НДС операции в общей сумме расходов? Ответ на вопрос – в статье.

Главой 21 «Налог на добавленную стоимость» НК РФ установлен порядок исчисления и уплаты НДС. Согласно ст. 143 НК РФ организации являются плательщиками НДС. При этом каких-либо исключений или специальных норм в отношении государственных (муниципальных) учреждений данной статьей не предусмотрено, значит, они признаются плательщиками НДС. Следовательно, государственные (муниципальные) учреждения при наличии облагаемых данным налогом операций обязаны исчислить и перечислить в бюджет сумму налога. В частности, это касается и учреждений здравоохранения. Рассмотрим ряд вопросов, связанных с исчислением НДС.

Учреждение здравоохранения оказывает различные медицинские услуги, часть из которых финансируются за счет средств ОМС, а часть – за счет средств от приносящей доход деятельности. В связи с этим возникает вопрос: какие операции не подлежат обложению НДС?

Перечень операций, которые не подлежат обложению НДС, установлен ст. 149 НК РФ. Перечислим только те из них, которые непосредственно относятся к учреждениям здравоохранения. Итак, согласно пп. 2 п. 2 ст. 149 НК РФ не подлежит обложению НДС (освобождается от налогообложения) реализация (а также передача, выполнение, оказание для собственных нужд) на территории РФ медицинских услуг, предоставляемых медицинскими организациями, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг.

К сведению

Ограничение, предусмотренное пп. 2 п. 2 ст. 149 НК РФ, не распространяется на ветеринарные и санитарно-эпидемиологические услуги, финансируемые из бюджета.

В целях применения гл. 21 НК РФ к медицинским услугам относятся:

- услуги, определенные перечнем услуг, предоставляемых по ОМС;

- оказываемые населению услуги по диагностике, профилактике и лечению независимо от формы и источника их оплаты по перечню, утвержденному Постановлением Правительства РФ от 20.02.2001 № 132;

- услуги по сбору у населения крови, оказываемые по договорам с медицинскими организациями, предоставляющими медицинскую помощь в амбулаторных и стационарных условиях;

- услуги скорой медицинской помощи, оказываемые населению;

- услуги по дежурству медицинского персонала у постели больного;

- патолого-анатомические услуги;

- услуги, оказываемые беременным женщинам, новорожденным, инвалидам и наркологическим больным.

Кроме вышеуказанного, п. 2 ст. 149 НК РФ установлен еще ряд льгот, которые относятся к медицинским учреждениям. Так, не подлежит налогообложению (освобождается от налогообложения) реализация (а также передача, выполнение, оказание для собственных нужд) на территории РФ:

1) медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством РФ:

- важнейших и жизненно необходимых медицинских изделий. Положения настоящего абзаца применяются при представлении в налоговые органы регистрационного удостоверения на медицинское изделие или до 1 января 2017 года также регистрационного удостоверения на изделие медицинского назначения (медицинской техники);

- протезно-ортопедических изделий, сырья и материалов для их изготовления и полуфабрикатов к ним;

- технических средств, включая автомототранспорт, материалы, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации инвалидов;

- корригирующих очков (для коррекции зрения), линз для коррекции зрения, оправ для корригирующих очков;

2) продуктов питания, непосредственно произведенных столовыми медицинских организаций и реализуемых в этих медицинских организациях.

Медицинская организация подала в налоговый орган декларацию по НДС, в которой указаны льготные операции. В связи с этим сотрудники налогового органа требуют представить расчет доли расходов по не облагаемым налогом операциям в общей сумме расходов. Должно ли учреждение здравоохранения составить такую пропорцию?

Согласно п. 4 ст. 149 НК РФ в случае, если налогоплательщик осуществляет операции, подлежащие обложению НДС, и операции, не подлежащие обложению НДС (освобождаемые от налогообложения) в соответствии с положениями этой статьи, он обязан вести раздельный учет таких операций. Из указанного положения Налогового кодекса следует, что учреждения здравоохранения должны вести раздельный учет, так как это является обязательным условием применения льгот, предусмотренных ст. 149 НК РФ.

Отметим, что гл. 21 НК РФ не устанавливает порядок ведения раздельного учета, поэтому учреждение вправе использовать собственную методику ведения раздельного учета таких операций. При этом сотрудники контролирующего органа в своих разъяснениях рекомендуют закреплять применяемый метод ведения раздельного учета в учетной политике для целей налогообложения, в противном случае правомерность используемого порядка распределения сумм «входного» НДС может быть оспорена налоговиками, в результате чего попадут под сомнение и суммы НДС, принятые к вычету (письма УФНС по г. Москве от 11.03.2010 № 16-15/25433, от 27.03.2007 № 19-11/028237).

Как учреждения здравоохранения должны рассчитывать пропорцию доли расходов по не облагаемым налогом операциям в общей сумме расходов?

В силу п. 4 ст. 170 НК РФ налогоплательщик обязан вести раздельный учет сумм налога по приобретенным товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций. При этом суммы налога, предъявленные продавцами товаров (работ, услуг), имущественных прав налогоплательщикам, совершающим как облагаемые налогом, так и освобождаемые от налогообложения операции, принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), – по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций, в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения, и с учетом особенностей, предусмотренных п. 4.1 этой статьи.

Согласно п. 4.1 ст. 170 НК РФ пропорция, указанная в абз. 4 п. 4 данной статьи, определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за налоговый период.

Аналогичные разъяснения представлены в письмах Минфина РФ от 24.04.2015 № 03-07-11/23524, от 12.11.2008 № 03-07-07/121.

Кроме того, отметим, что рассчитывать пропорцию необходимо за квартал, поскольку плательщики НДС исчисляют и уплачивают налог поквартально. Такие указания даны в письмах ФНС РФ от 24.06.2008 № ШС-6-3/450@, от 27.05.2009 № 3-1-11/373@, от 28.11.2008 № ШС-6-3/862@ (п. 2).

Обратите внимание

Согласно абз. 7 п. 4 ст. 170 НК РФ налогоплательщик вправе не применять положения п. 4 этой статьи к тем налоговым периодам, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5% общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав. При этом все суммы налога, предъявленные таким налогоплательщикам продавцами товаров (работ, услуг), имущественных прав в указанном налоговом периоде, подлежат вычету в соответствии с порядком, предусмотренным ст. 172 НК РФ. Значит, если в налоговом периоде доля совокупных расходов на оказание льготных медицинских услуг не превышает 5% общей величины расходов на предоставленные медицинские услуги, учреждение здравоохранения вправе принять весь «входной» налог к вычету в порядке, установленном ст. 172 НК РФ.

Приведем пример определения пропорции.

Пример

Медицинское учреждение оказывает налогооблагаемые услуги и услуги по ОМС. Стоимость услуг в I квартале составила:

– услуг, не облагаемых НДС, – 300 000 руб.;

– услуг, облагаемых НДС, – 500 000 руб. (в том числе НДС – 76 000 руб.).

Медицинское учреждение приобрело медикаменты и материалы в Iквартале на сумму:

– для оказания медицинских услуг по ОМС – 40 000 руб. (в том числе НДС – 6 000 руб.);

– для оказания медицинских услуг, облагаемых НДС, – 118 000 руб. (в том числе НДС – 18 000 руб.);

– для оказания и тех, и других услуг – 26 000 руб. (в том числе НДС – 4 000 руб.).

Общая стоимость медицинских услуг (без НДС), оказанных за Iквартал, составила 724 000 руб. (300 000 + 500 000 - 76 000).

Процентное соотношение услуг в общем объеме оказанных медицинских услуг составит:

– медицинские услуги по ОМС – 41,44% (300 000 руб. / 724 000 руб. х 100%);

– медицинские услуги, облагаемые НДС, – 58,56% (424 000 руб. / 724 000 руб. х 100%).

НДС по приобретенным медикаментам и материалам, которые использованы для оказания обоих видов услуг, будет равен:

– по медицинским услугам по ОМС – 1 657,60 руб. (4 000 руб. х 41,44%);

– по медицинским услугам, облагаемым НДС, – 2 342,24 руб. (4 000 руб. х 58,56%).

Следовательно, общая сумма НДС, предъявленная к вычету, составит 20 342,24 руб. (18 000 + 2 342,24).

Общая стоимость материалов и медикаментов, израсходованных для оказания медицинских услуг, – 163 657,60 руб. (40 000 + 100 000 + 22 000 + 1 657,60).

Читайте также: