Приказ на списание ндс с истекшим сроком исковой давности образец

Опубликовано: 16.05.2024

Приказ на списание дебиторской задолженности является документальным подтверждением уменьшения существующей налоговой базы по налогу на прибыль организации. Посредством его компания списывает долги своих контрагентов.

Обычно подобным образом поступают только с безнадежными долгами. Те суммы, которые еще можно каким-либо образом взыскать (например, должником был отписан залог), организация чаще всего пытается возвратить.

Случаи списания задолженности

Дебиторская задолженность списывается при:

- Ликвидации предприятия-должника и невозможности покрыть оставленным имуществом все долги, о чем свидетельствуют судебные приставы.

- Банкротстве должника. Отличается от ликвидации принудительным порядком. Юридическое лицо – должник в этом случае также перестает существовать, и претендовать не на что.

- Ситуации, когда у дебиторской задолженности прошел срок исковой давности. Он составляет 3 года. Окончательный – 10 лет. Дело в том, что срок исковой давности отсчитывается от того момента, как должник последний раз признавал свой долг перед кредитором. Это может происходить при разных обстоятельствах. Но в любом случае срок возможности взыскания долга никогда не превышает 10 лет, согласно существующему законодательству.

- Наличии специального акта о прекращении обязательств. Он должен быть вынесен муниципальным либо государственным органом.

В любом случае задолженность должна быть безнадежной, без единого шанса на дальнейшее взыскание. И этот факт необходимо будет доказать с помощью имеющейся первичной документации. Не имеет смысла списывать еще не просроченные долги.

Процедура списания задолженности

Для того чтобы провести полноценное списание дебиторской задолженности, необходимо верно оформить достаточно большое количество документации.

Во-первых, нужно провести инвентаризацию. Это необходимо для подтверждения факта существования долга одной организации перед другой. Результаты инвентаризации закрепляются специализированной формой ИНВ-17 либо самостоятельно разработанным для этого бланком, закрепленным в учетной политике компании.

Во-вторых, необходимо письменное обоснование о необходимости списания дебиторской задолженности. В этом письменном обосновании перечисляются:

- Наименования контрагентов-должников.

- Суммы списываемого долга (они уже должны быть подтверждены инвентаризационным актом).

- Конкретные причины, по котором списываемые дебиторские долги признаются организацией безнадежными.

- Основания для возникновения описываемых долгов.

Составные части приказа

Документ состоит из нескольких частей. Вводная часть состоит из:

- Реквизитов организации в верхней части приказа.

- Наименования документа.

- Даты приказа.

- Его номера.

Располагаться данные могут на листе как горизонтально, так и вертикально. Главное, чтобы соблюдался порядок изложения информации, были прописаны необходимые реквизиты и содержание.

Основная часть приказа обычно содержит:

- Объяснение причины списания дебиторской задолженности. В начале ставится ссылка с акта инвентаризации. Должны обязательно присутствовать его дата и номер. Также может присутствовать ссылка на бухгалтерскую справку и 196 статью Гражданского кодекса.

- Распоряжения относительно признания существующего долга безнадежным.

- Наименование контрагента, который оказался должником.

- Точную сумму дебиторской задолженности, предусмотренной для списания.

- Форму списания – в бухгалтреском, налоговом учете. На практике описывают сразу оба учета.

- Распоряжение по взаимодействию бухгалтера со списываемой суммой. При этом указывается ФИО сотрудника, а также датировка отчетности, в которой следует отразить новые цифры относительно дебиторской задолженности на счетах организации.

В приказе в качестве дополнения может быть указано списание кредиторской задолженности. Она также выявляется по результатам инвентаризации и требует схожих документальных оснований. По этим причинам их возможно соединить в один приказ.

Завершает приказ на списание дебиторской задолженности подпись руководителя и при наличии – печать.

Подтверждение

Так как дело касается налогов, необходимо перед изданием приказа убедиться в том, что подтверждающие документы в порядке.

Для того чтобы подтвердить сам факт существования дебиторской задолженности, пригодятся договор с контрагентом-должником, самые поздние акты сверки, акты приема-передачи и другая первичная документация.

Помимо факта существования долга, списывающей организации необходимо доказать, что он является безнадежным. Для этого необходимо запастись:

- Выпиской из ЮГРЛ. При банкротстве и ликвидации организации-должника в их базе не должно существовать.

- Постановлением судебных приставов, в котором значится факт невозможности дальнейшего взыскания материальных средств с должника.

- При банкротстве – справкой о решении суда по окончании конкурсного производства.

- Постановлением ликвидационной комиссии в том, что требования оплаты долга не могут быть удовлетворены ввиду физической невозможности и пр.

Только после того, как вся документация и подтверждающая «первичка» собраны, нужно формировать приказ на списание дебиторской задолженности. Он подписывается, а затем прикрепляется к бухгалтерской справке.

Таким образом, списание дебиторской задолженности будет юридически грамотно оформленным при наличии трех документов:

- Акта инвентаризации.

- Бухгалтерской справки.

- Приказа о списании долга с подписью руководителя.

Особый случай

Если по результатам инвентаризации получилось так, что в отношении одного контрагента выявлена как дебиторская, так и кредиторская задолженность, то бухгалтерии сначала необходимо будет произвести необходимые взаиморасчеты. А дебиторской задолженностью будет считаться только разница между суммами. И приказ на списание дебиторской задолженности будет оформляться на ее основе.

Задолженность с истекшим сроком исковой давности возникает у фирмы перед поставщиками, кредиторами, покупателями, учредителями, персоналом. Почему бухгалтерия фирмы должна ее списать? В какой период времени это делается? Как оформить бухгалтерские документы? На эти и другие вопросы относительно списания задолженности вы получите подробные ответы в нашей статье.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно !

Что такое списание кредиторской задолженности с истекшим сроком исковой давности

Списание кредиторской задолженности (КЗ) с истекшим сроком давности – бухгалтерская процедура, необходимая, чтобы долг фирмы перед другим юридическим лицом не искажал фактическую информацию об имеющихся у фирмы торгово-материальных ценностей.

Образование кредиторского долга возникает, если фирма не рассчиталась с одним или несколькими контрагентами, например, вовремя не погасила кредит или не внесла оплату за отгруженные товары или материалы.

Поводом к образованию просроченного долга служит и получение фирмой предоплаты за услуги, которые по каким-либо причинам не были оказаны. Самый простой пример: заказчик оплатил товар, а фирма не смогла отгрузить его в нужном объеме.

Образовавшаяся задолженность по принципам ведения бухучета числится на счетах фирмы, а также отражается в обязательной бухгалтерской отчетности.

Когда исковой срок по долгу, на который партнер не предъявил своих прав, прошел, возникает основание считать его просроченным и позволяет долг списать.

Для чего ее списывать

Своевременно не списанная КЗ может быть расценена налоговой службой как прибыль. Следствие такой «расценки» — начисление Федеральной налоговой службой налога.

Кроме доначисления налога это грозит фирме штрафными санкциями за то, что были нарушены принципы налогового законодательства, регламентируемые НК РФ ст. 250-18.

Сроки списания

Кредиторская задолженность с фирмы снимается в таких случаях:

- окончился срок давности по иску;

- предприятие удалено из ЕГРЮЛ (ликвидации).

Если речь идет о действующей фирме, которой нужно снять долг по кредиту с истекшей давностью, исключение ее из списка юридических лиц не рассматривается. Термин списания КЗ определяется в законодательном порядке.

Его определение

Срок исковой давности по кредитным обязательствам равен 3 годам. Статья 200 Гражданского Кодекса РФ определяет истечение срока давности со дня окончания периода, когда исполнитель договора (заемщик) должен был выполнить долговые обязательства.

Важно! Бухгалтерия предприятия должна четко следить за наступлением срока давности по «кредиторке», чтобы списывать ее в месяц прекращения его периода.

Если в тексте договора не указан период выполнения долговых обязательств, давность по иску истекает с той даты, в которую банк или другое юридическое лицо потребовали выполнения долговых обязательств.

Период давности по иску прерывается по нескольким причинам:

- Частичная выплата долга.

- Просьба заемщика отсрочить платеж из-за задержки товаров, грузов.

- Подписание акта взаимозачета, проведение сверки расчетов.

- Признание долга в официальном письме, направленном деловому партнеру.

- Внесение поправок в договор кредитования, в которых сказано, что заемщик признает долг.

Когда период исковой давности по кредиторскому долгу увеличивается по причине таких перерывов, бухгалтерия не может отнести ее к категории «просроченная».

Порядок действий при списании

Чтобы провести процедуру списания, для нее должны быть основания. Для этого проводится инвентаризация в компании, а также составляется документ, где описываются причины, по которым задолженность должна быть снята.

Инвентаризация на предприятии проводится по установленному порядку, то есть в конкретные промежутки времени. Для удаления просроченной КЗ руководитель предприятия вводит новый порядок проведения инвентаризации. В приказе о ее проведении указывают активы и обязательства, которые предстоит проверить сотрудникам бухгалтерии.

Итог выполненной инвентаризации — акт завершенной проверки расчетов с кредиторами по форме №ИНВ-17. В него вносится общий и просроченный долг по каждому из юрлиц. В текст акта вносятся бухгалтерские счета. На их основании вносится информация о каждой задолженности.

Для истекших долговых обязательств к акту инвентаризации прикрепляется бухгалтерская справка о списании КЗ. В ней написаны причины образования долга (например, по договору купли-продажи ТМЦ, из-за просрочки срока их отгрузки и расчета). Также в справку вносится КЗ, период давности по обязательству, реквизиты каждой компании-кредитора.

На основании акта о проведенной инвентаризации и подготовленной в бухгалтерии фирмы справки директор организации подписывает приказ. Такой приказ считается обоснованием, по которому спишется кредиторская задолженность.

Важно! Пошаговая инструкция списания – 4 последовательных действия: непосредственно инвентаризация, подготовка инвентаризационного акта по долгам, составление бухгалтерской справки, издание приказа от директора на списание долга. Последний этап – внесение соответствующих поправок бухгалтерскую документацию.

Образец составления приказа

Этот документ оформляется на бланке фирмы с печатью и подписывается директором. В тексте приказа обязательно приводятся ссылки на документы, на основании которых он составлен. Это бухгалтерская справка и инвентаризационный акт. Они обосновывают факт наличия долга, правомерность его снятия.

В тексте приказа приводятся ссылки на нормативные акты, которые служат основой для его составления (акты Гражданского и Налогового кодекса), обоснование для снятия долга, а также должность сотрудника, на котором лежит ответственность за реализацию документа.

Важно! Приказ, акт инвентаризации и бухгалтерская справка должны храниться в бухгалтерии фирмы в течение 5 лет.

Пример такого документа вы можете скачать на нашем сайте.

Как списать кредиторскую задолженность

Списание «кредиторки» проводится в обоих видах учета: налоговом и бухгалтерском. Разберем особенности проведения процедуры в двух видах отчетности.

В бухгалтерском учете

«Устаревший» долг в бухучете списывается по кредиту счета (счет 91, субсчет 1) в разряде иных доходов.

Кроме этого, для списания кредиторских долгов с истекшим сроком используются и другие счета:

- 60 «Расчеты с подрядчиками и поставщиками»;

- 70 «Расчеты с персоналом фирмы по оплате его труда»;

- 76 «Расчеты с внешними кредиторами или дебиторами»;

- 67 «Расчеты с займами и кредитами».

Кредитная задолженность по оплате труда персоналу отражается в счете с номером 76. Проводка для списания КЗ перед персоналом обозначается индексом Д 76 К 91-1. Подробнее о проводках, применяемых к снятию долгов в отношении подотчетных лиц, акционеров и других кредиторов, мы поговорим ниже.

В налоговом учете

В налоговом учете списание просроченного долга выполняется его включением (начислением) в перечень доходов, которые по статье 250, п.18 Налогового Кодекса Российской Федерации облагаются налогом на прибыль.

Кредиторский долг с истекшим сроком включается в перечень доходов бюджета фирмы в месяц окончания периода его давности. Включение в перечень не зависит от инвентаризации и составления бухгалтерской справки.

В качестве основания для списания задолженности в налоговом учете берут акт инвентаризации, документ, обосновывающий процедуру и приказ, подписанный руководителем организации.

Проводки

Один из самых частых случаев, когда требуется провести списание КЗ на предприятии – списание долга перед поставщиками и подрядчиками, уже оказавшими фирме свои услуги. Для этого бухгалтеру нужна проводка Д 60 К 91-1.

«Кредиторка» по полученной предоплате списывается проводкой Д 62 К 91-1. По ней списывают и поставки, которые не были реализованы.

Д 76 К 91-1 – проводка для списания долга перед персоналом компании. Также она используется, когда произошел перерасход средств, выданных начальством подотчетному лицу. Бухгалтер применяет ее для списания премий или части заработной платы, которые не были выданы работникам по какой-либо причине.

Для расчета с сотрудниками компании используется счет 70. Проводка для расчета с официально трудоустроенными сотрудниками Д 70 К 84.

Д 71 К 91-1 – проводка для списания КЗ из-за перерасхода средств с подотчетных лиц.

Списание кредиторских долгов по расчетам с акционерами, которые не входят в штат предприятия, используется проводка Д 75-2 К 84.

Итоги

В проведении списания значение имеет точное определение срока давности кредиторской задолженности. Правильное снятие просроченного долга определяет размер налога на прибыль фирмы, поэтому все этапы процедуры должны проводиться ответственно.

Как только у предприятия появится возможность осуществить списание дебиторской задолженности с истекшим сроком исковой давности или кредиторской, это необходимо сделать для приведения данных в соответствие. Однако, данное мероприятие может повлечь за собой высокие налоговые риски, поэтому все документы, в том числе и приказ о списании задолженности, нужно правильно оформить, чтобы не было проблем в дальнейшем учете.

Сроки списания кредиторской и дебиторской задолженности

Основанием для списания кредиторской или дебиторской задолженностей могут быть самые разнообразные причины. Их перечень установлен на законодательном уровне. Сюда включаются ликвидация кредитора или должника, наступление форс-мажорных обстоятельств, прощение долга и т. д. Самым распространенным основанием для списания является истечение сроков давности долга.

Законодательством устанавливается, что если с момента предъявления требования кредитора о погашении задолженности прошло определенное количество лет (три года), то такой долг может быть списан.

При этом очень важно иметь в виду, что момент начала такого периода исчисляется со следующего дня, когда лицо, имеющее на это право, потребовало вернуть долг.

В заключенном договоре может устанавливаться также период, в течение которого должник обязан выполнить предусмотренные для него обязательства (выплатить долг). Срок исковой давности в этом начинает исчисляться со следующего за днем исполнения обязательства дня.

Также не стоит забывать про прерывание срока исковой давности. Если в течение исчисления данного периода должник проведет частичное погашение долга, подпишет акт сверки, осуществит погашение процентов по основному долгу, то срок исковой давности будет прерван.

Он начнет исчисляться со следующего дня, после выше перечисленных событий. В этом случае списать задолженность можно будет только после того, как пройдет три года с новой даты. При этом прерывать срок исковой давности можно много раз, тем самым увеличивая период, когда задолженность будет учитываться на балансе предприятия.

Важно! Однако, не стоит забывать про существование предельного срока исковой давности. ГК РФ определяет его равным 10 годам. Исчисление его надо осуществлять с момента возникновения задолженности.

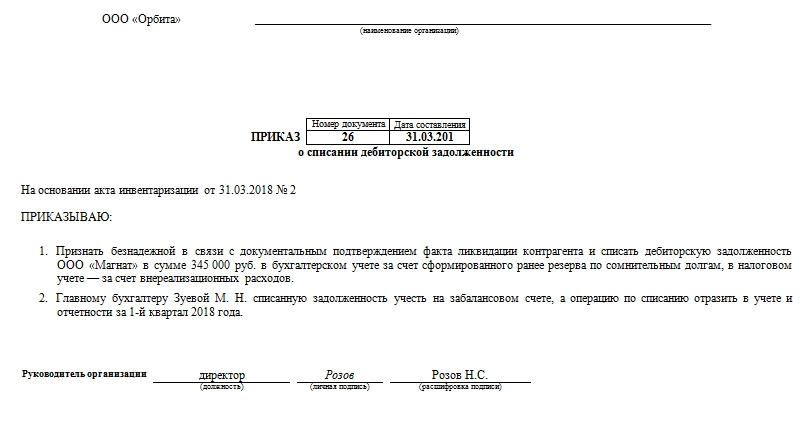

Образец приказа о списании дебиторской задолженности с истекшим сроком давности

приказ о списании дебиторской задолженности образец скачать в формате Word.

Приказ о списании дебиторской задолженности с истекшим сроком давности не имеет специального бланка, который необходимо было бы использовать в обязательном порядке. Поэтому чаще всего компании применяют фирменный бланк, либо разрабатывают собственную форму приказа.

При составлении распоряжения в верхней его части записывается полное название организации.

После этого на следующей строке указывается название документа «Приказ», а затем необходимо поставить его номер. Под этим номером приказ необходимо будет занести в журнал регистрации распоряжений по организации.

Под названием документа обычно указывается краткое содержание документа — к примеру, «О списании дебиторской задолженности».

На следующей строке необходимо указать место составления распоряжения и текущую дату.

Дальше идет вводная часть приказа. В ней указываются документы, на основании которых принималось решение о списании.

Здесь нужно сделать ссылки на:

- Ст. 196 ГК РФ;

- Акт проведенной инвентаризации и указать данные о его составлении;

- Бухгалтерская справка, также с выходными данными.

Затем записывается слово «Приказываю», после чего необходимо перечислить выдаваемые распоряжения:

- Выполнить списание дебиторской задолженности организации, с проставлением ее названия и суммы долга. В качестве причины списания здесь нужно указать, что истек срок исковой давности;

- Дать указание главному бухгалтеру или иному ответственному лицу произвести отражение данной операции по бухучету и налоговому учету;

- Назначить лицо, которое будет контролировать выполнение приказа.

Оформленный приказ подписывает руководитель фирмы. Ниже свои подписи должны проставить лица, которые назначены как ответственные за какие-либо действия согласно текста приказа.

Образец приказа о списании кредиторской задолженности с истекшим сроком давности

приказ о списании кредиторской задолженности образец скачать в формате Word.

Приказ на списание кредиторской задолженности с истекшим сроком исковой давности не имеет специальной установленной формы. Компании могут применять для этого свой бланк с указанием обязательных реквизитов.

«Клерк» Рубрика Налоги, взносы, пошлины

Фото Бориса Мальцева, Клерк.Ру

Кредиторская задолженность возникает в двух случаях.

Первый случай - если Организация не рассчитались с контрагентами (например, не возвращен заем учредителю, не погашен банковский кредит, не оплачены поставленные товары или материалы).

Второй случай - получена предоплата, но со своей стороны Организация обязательства не выполнила. Например, не Организация не отгрузила покупателю товары в счет перечисленных ранее средств.

Сроки списания кредиторской задолженности

Документальное оформление списания кредиторской задолженности

Методическими указаниями по инвентаризации имущества и финансовых обязательств (утв. Приказом Минфина России от 13.06.1995 N 49) определен порядок ее проведения. В ходе инвентаризации анализируются все расчеты с партнерами по бизнесу по состоянию на ближайшую отчетную дату (последнее число текущего календарного месяца), выявляются суммы кредиторской задолженности, числящиеся сверх сроков исковой давности. По результатам ее осуществления инвентаризационная комиссия оформляет акт инвентаризации расчетов с кредиторами.

С момента начала действия Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" формы применяемых первичных учетных документов определяются руководителем экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (п. 4 ст. 9 Закона N 402-ФЗ).

При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные п. 2 ст. 9 Закона N 402-ФЗ.

Хотя с 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению, для оформления указанного акта можно воспользоваться унифицированной формой акта инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17, утв. Постановлением Госкомстата России от 18.08.1998 N 88).

В акте приводятся данные не только по просроченной кредиторской задолженности, но и по всей кредиторской задолженности.

При этом указываются:

- наименование кредитора;

- счета бухгалтерского учета, на которых числится задолженность;

- суммы задолженности, согласованные и не согласованные с кредиторами;

- суммы задолженности, по которым истек срок исковой давности.

К акту инвентаризации расчетов желательно приложить справку, которая является основанием для составления этого акта.

Такая справка составляется в разрезе синтетических счетов бухгалтерского учета.

Для ее составления используются данные регистров учета, а также иных документов, обосновывающих суммы задолженности, в том числе и двухсторонних актов сверки с контрагентами.

В справке следует привести реквизиты каждого кредитора, причину и дату возникновения задолженности, ее величину.

При использовании унифицированных форм первичных документов таковой может быть справка - Приложение к форме N ИНВ-17.

Бухгалтерский учет списания кредиторской задолженности

Дебет 60 (62, 66, 76) - Кредит 91- Списана кредиторская задолженность.

Рассмотрим порядок отражения в бухгалтерском и налоговом учете операцию по списанию кредиторской задолженности в связи с истечением срока исковой давности.

Определение срока исковой давности

Отсчитывать срок исковой давности также нужно по определенным правилам (п. 2 ст. 200 ГК РФ).

Для тех обязательств, дата погашения которых известна, срок считается со дня, следующего после окончания установленной даты платежа.

Например, согласно договору поставки Организация должна была оплатить товары 11 мая 2016 г., но этого не сделала.

В таком случае срок исковой давности будет отсчитываться с 12 мая 2016 г. И если на протяжении трех лет задолженность не будет востребована, срок исковой давности истечет 11 мая 2019 г. И с этого момента можно списать "кредиторку".

Если же конкретный день погашения долга не определен, считать срок исковой давности следует с того момента, когда кредитор направил Организации требование об оплате задолженности.

А в случае, когда на возврат долга Организации дали определенное время, - по окончании последнего дня этого срока.

При этом срок исковой давности может и прерываться. Это происходит, если кредитор подал иск в суд на взыскание с вас задолженности. Или же если Организация сама признала свой долг: частично погасила его, подала заявление на взаимозачет, попросила об отсрочке платежа, подписала акт сверки (Постановление Пленума Верховного Суда РФ от 12.11.2001 N 15 и Пленума ВАС РФ от 15.11.2001 N 18).

Если подобные действия имели место, срок исковой давности прерывается и после отсчитывается заново. При этом время, которое прошло до перерыва, во внимание не принимается (ст. 203 ГК РФ).

Документальное оформление списания кредиторской задолженности

А для этого следует подготовить следующие документы (п. 78 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина России от 29.07.1998 N 34н) (далее - Положение):

1) акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Такой документ необходим, поскольку кредиторская задолженность выявляется именно в результате инвентаризации. Форма этого акта может быть как произвольная, так и унифицированная (форма N ИНВ-17, утвержденная Постановлением Госкомстата России от 18.08.1998 N 88);

2) бухгалтерскую справку, в которой указываются все необходимые сведения о кредиторской задолженности и приводится обоснование причины ее списания.

На основании этих документов оформляется приказ руководителя о списании кредиторской задолженности.

Отражение списания кредиторской задолженность в бухгалтерском учете

Дебет 60 (62, 66, 67, 70, 71, 76) Кредит 91, субсчет "Прочие доходы",

- списана сумма кредиторской задолженности с истекшим сроком исковой давности.

Поскольку в п. 78 Положения сказано, что кредиторская задолженность должна быть списана в том отчетном периоде, в котором срок исковой давности по ней истек, на основании данных инвентаризации, письменного обоснования причины списания и приказа.

Налоговый учет

Не включается в доходы только списанная задолженность (пп. 3.4, 11, 21 п. 1 ст. 251 НК РФ):

- по уплате налогов, налоговых пеней и штрафов;

- по уплате обязательных страховых взносов, пеней и штрафов во внебюджетные фонды;

- перед участником, владеющим более чем 50% уставного капитала вашей организации (кроме долгов по уплате процентов по займам);

- перед организацией, в уставном капитале которой доля участия вашей организации составляет более чем 50% (кроме долгов по уплате процентов по займам);

- перед любым участником вашей организации, если в документе, подтверждающем прощение долга, сказано, что это сделано для увеличения чистых активов вашей фирмы (Письмо Минфина от 16.07.2015 N 03-03-06/2/40933);

- перед участниками организации по невостребованным дивидендам.

- не включаются в доходы списанные авансы, в счет которых не были поставлены товары (работы, услуги), поскольку авансы были учтены в доходах при их получении (п. 1 ст. 346.17 НК РФ, Письмо Минфина от 14.03.2016 N 03-11-06/2/14135);

- считаются оплаченными товары (работы, услуги), долг по оплате которых прощен или организация-продавец ликвидирована (Письмо Минфина от 25.05.2012 N 03-11-11/169).

НДС при списании кредиторской задолженности

НДС, исчисленный с полученного аванса (Письмо Минфина от 07.12.2012 N 03-03-06/1/635):

- в налоговом учете включается в доходы в составе списываемой кредиторской задолженности и в расходах не учитывается:

В соответствии с точкой зрения Минфина России НДС в сумме кредиторской задолженности включается в состав внереализационных доходов, а в расходах не учитывается, поскольку возможность учета в составе внереализационных расходов суммы НДС по полученной предоплате, списанной в связи с истечением срока исковой давности, прямо в гл. 25 НК РФ не предусмотрена (Письма от 07.12.2012 N 03-03-06/1/635, от 10.02.2010 N 03-03-06/1/58).

Судебная практика складывается неоднозначно.

Существуют решения судов, которые поддерживают точку зрения, согласно которой сумма НДС, исчисленная с суммы предоплаты и перечисленная в бюджет, в сумме кредиторской задолженности включается в состав внереализационных доходов и может быть включена в состав расходов на основании пп. 20 п. 1 ст. 265 НК РФ как прочий обоснованный расход (Постановления ФАС Московского округа от 19.03.2012 по делу N А40-75954/11-115-241, ФАС Северо-Западного округа от 24.10.2011 по делу N А42-9052/2010).

В то же время существует решение суда, согласно которому сумма внереализационного дохода в виде списанной кредиторской задолженности учитывается без НДС на основании п. 1 ст. 248 НК РФ.

То есть НДС, исчисленный с предоплаты, не учитывается ни в доходах, ни в расходах (Постановление ФАС Московского округа от 21.09.2009 N КА-А40/9764-09 по делу N А40-2059/09-4-8);

- к вычету не принимается.

В бухучете проводки будут такими:

Применение ПБУ 18/02

Бухгалтерская запись по отражению ПНО- Дебет 99 Кредит 68/ПНО.

Ситуация 2. Списывается задолженность по полученным от поставщика, но не оплаченным товарам (работам, услугам).

НДС, предъявленный поставщиком, ранее принятый к вычету (Письмо Минфина от 21.06.2013 N 03-07-11/23503):

- в налоговом учете включается в доходы в составе списываемой кредиторской задолженности и в расходах не учитывается;

- не восстанавливается.

В бухучете проводки будут такими:

Кредиторская задолженность организации за полученный товар, не оплаченный в установленный договором срок, составила 354 000 руб. (в т.ч. НДС-54 000 руб.).

НДС был принят к вычету.

На основании проведенной инвентаризации расчетов и приказа руководителя указанная кредиторская задолженность списана в отчетном периоде, когда истек срок исковой давности.

Организация применяет метод начисления в налоговом учете.

В учете организации списание кредиторской задолженности за полученный по договору купли-продажи товар в связи с истечением срока исковой давности следует отразить следующим образом:

Приказ руководителя организации

По договору купли-продажи товара организацией получен аванс в размере 118 000 руб. (в том числе НДС 18 000 руб.). В установленный договором срок организация свои обязательства по передаче товара покупателю не выполнила.

На основании проведенной инвентаризации расчетов и приказа руководителя указанная кредиторская задолженность списана в связи с истечением срока исковой давности.

Организация применяет метод начисления в налоговом учете.

В бухгалтерском учете организации списание кредиторской задолженности по полученной по договору купли-продажи предоплате в связи с истечением срока исковой давности следует отразить следующим образом:

(118 000 x 18/118)

Приказ руководителя организации

Организация приобрела товары договорной стоимостью 354 000 руб. (в том числе НДС 54 000 руб.).

В срок, установленный договором, организация не оплатила приобретенные товары.

Стороны заключили соглашение о прощении долга, согласно которому если организация в течение 30 дней погасит задолженность в размере 254 000 руб., то поставщик прощает долг в оставшейся сумме (100 000 руб.).

В указанный срок организация погасила кредиторскую задолженность перед поставщиком в размере 283 200 руб.

В бухгалтерском учете организации-должника прощение ей кредитором-поставщиком части долга за приобретенные товары следует отразить следующим образом:

Задолженность с истекшим сроком исковой давности возникает у фирмы перед поставщиками, кредиторами, покупателями, учредителями, персоналом. Почему бухгалтерия фирмы должна ее списать? В какой период времени это делается? Как оформить бухгалтерские документы? На эти и другие вопросы относительно списания задолженности вы получите подробные ответы в нашей статье.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно !

Что такое списание кредиторской задолженности с истекшим сроком исковой давности

Списание кредиторской задолженности (КЗ) с истекшим сроком давности – бухгалтерская процедура, необходимая, чтобы долг фирмы перед другим юридическим лицом не искажал фактическую информацию об имеющихся у фирмы торгово-материальных ценностей.

Образование кредиторского долга возникает, если фирма не рассчиталась с одним или несколькими контрагентами, например, вовремя не погасила кредит или не внесла оплату за отгруженные товары или материалы.

Поводом к образованию просроченного долга служит и получение фирмой предоплаты за услуги, которые по каким-либо причинам не были оказаны. Самый простой пример: заказчик оплатил товар, а фирма не смогла отгрузить его в нужном объеме.

Образовавшаяся задолженность по принципам ведения бухучета числится на счетах фирмы, а также отражается в обязательной бухгалтерской отчетности.

Когда исковой срок по долгу, на который партнер не предъявил своих прав, прошел, возникает основание считать его просроченным и позволяет долг списать.

Для чего ее списывать

Своевременно не списанная КЗ может быть расценена налоговой службой как прибыль. Следствие такой «расценки» — начисление Федеральной налоговой службой налога.

Кроме доначисления налога это грозит фирме штрафными санкциями за то, что были нарушены принципы налогового законодательства, регламентируемые НК РФ ст. 250-18.

Сроки списания

Кредиторская задолженность с фирмы снимается в таких случаях:

- окончился срок давности по иску;

- предприятие удалено из ЕГРЮЛ (ликвидации).

Если речь идет о действующей фирме, которой нужно снять долг по кредиту с истекшей давностью, исключение ее из списка юридических лиц не рассматривается. Термин списания КЗ определяется в законодательном порядке.

Его определение

Срок исковой давности по кредитным обязательствам равен 3 годам. Статья 200 Гражданского Кодекса РФ определяет истечение срока давности со дня окончания периода, когда исполнитель договора (заемщик) должен был выполнить долговые обязательства.

Важно! Бухгалтерия предприятия должна четко следить за наступлением срока давности по «кредиторке», чтобы списывать ее в месяц прекращения его периода.

Если в тексте договора не указан период выполнения долговых обязательств, давность по иску истекает с той даты, в которую банк или другое юридическое лицо потребовали выполнения долговых обязательств.

Период давности по иску прерывается по нескольким причинам:

- Частичная выплата долга.

- Просьба заемщика отсрочить платеж из-за задержки товаров, грузов.

- Подписание акта взаимозачета, проведение сверки расчетов.

- Признание долга в официальном письме, направленном деловому партнеру.

- Внесение поправок в договор кредитования, в которых сказано, что заемщик признает долг.

Когда период исковой давности по кредиторскому долгу увеличивается по причине таких перерывов, бухгалтерия не может отнести ее к категории «просроченная».

Порядок действий при списании

Чтобы провести процедуру списания, для нее должны быть основания. Для этого проводится инвентаризация в компании, а также составляется документ, где описываются причины, по которым задолженность должна быть снята.

Инвентаризация на предприятии проводится по установленному порядку, то есть в конкретные промежутки времени. Для удаления просроченной КЗ руководитель предприятия вводит новый порядок проведения инвентаризации. В приказе о ее проведении указывают активы и обязательства, которые предстоит проверить сотрудникам бухгалтерии.

Итог выполненной инвентаризации — акт завершенной проверки расчетов с кредиторами по форме №ИНВ-17. В него вносится общий и просроченный долг по каждому из юрлиц. В текст акта вносятся бухгалтерские счета. На их основании вносится информация о каждой задолженности.

Для истекших долговых обязательств к акту инвентаризации прикрепляется бухгалтерская справка о списании КЗ. В ней написаны причины образования долга (например, по договору купли-продажи ТМЦ, из-за просрочки срока их отгрузки и расчета). Также в справку вносится КЗ, период давности по обязательству, реквизиты каждой компании-кредитора.

На основании акта о проведенной инвентаризации и подготовленной в бухгалтерии фирмы справки директор организации подписывает приказ. Такой приказ считается обоснованием, по которому спишется кредиторская задолженность.

Важно! Пошаговая инструкция списания – 4 последовательных действия: непосредственно инвентаризация, подготовка инвентаризационного акта по долгам, составление бухгалтерской справки, издание приказа от директора на списание долга. Последний этап – внесение соответствующих поправок бухгалтерскую документацию.

Образец составления приказа

Этот документ оформляется на бланке фирмы с печатью и подписывается директором. В тексте приказа обязательно приводятся ссылки на документы, на основании которых он составлен. Это бухгалтерская справка и инвентаризационный акт. Они обосновывают факт наличия долга, правомерность его снятия.

В тексте приказа приводятся ссылки на нормативные акты, которые служат основой для его составления (акты Гражданского и Налогового кодекса), обоснование для снятия долга, а также должность сотрудника, на котором лежит ответственность за реализацию документа.

Важно! Приказ, акт инвентаризации и бухгалтерская справка должны храниться в бухгалтерии фирмы в течение 5 лет.

Пример такого документа вы можете скачать на нашем сайте.

Как списать кредиторскую задолженность

Списание «кредиторки» проводится в обоих видах учета: налоговом и бухгалтерском. Разберем особенности проведения процедуры в двух видах отчетности.

В бухгалтерском учете

«Устаревший» долг в бухучете списывается по кредиту счета (счет 91, субсчет 1) в разряде иных доходов.

Кроме этого, для списания кредиторских долгов с истекшим сроком используются и другие счета:

- 60 «Расчеты с подрядчиками и поставщиками»;

- 70 «Расчеты с персоналом фирмы по оплате его труда»;

- 76 «Расчеты с внешними кредиторами или дебиторами»;

- 67 «Расчеты с займами и кредитами».

Кредитная задолженность по оплате труда персоналу отражается в счете с номером 76. Проводка для списания КЗ перед персоналом обозначается индексом Д 76 К 91-1. Подробнее о проводках, применяемых к снятию долгов в отношении подотчетных лиц, акционеров и других кредиторов, мы поговорим ниже.

В налоговом учете

В налоговом учете списание просроченного долга выполняется его включением (начислением) в перечень доходов, которые по статье 250, п.18 Налогового Кодекса Российской Федерации облагаются налогом на прибыль.

Кредиторский долг с истекшим сроком включается в перечень доходов бюджета фирмы в месяц окончания периода его давности. Включение в перечень не зависит от инвентаризации и составления бухгалтерской справки.

В качестве основания для списания задолженности в налоговом учете берут акт инвентаризации, документ, обосновывающий процедуру и приказ, подписанный руководителем организации.

Проводки

Один из самых частых случаев, когда требуется провести списание КЗ на предприятии – списание долга перед поставщиками и подрядчиками, уже оказавшими фирме свои услуги. Для этого бухгалтеру нужна проводка Д 60 К 91-1.

«Кредиторка» по полученной предоплате списывается проводкой Д 62 К 91-1. По ней списывают и поставки, которые не были реализованы.

Д 76 К 91-1 – проводка для списания долга перед персоналом компании. Также она используется, когда произошел перерасход средств, выданных начальством подотчетному лицу. Бухгалтер применяет ее для списания премий или части заработной платы, которые не были выданы работникам по какой-либо причине.

Для расчета с сотрудниками компании используется счет 70. Проводка для расчета с официально трудоустроенными сотрудниками Д 70 К 84.

Д 71 К 91-1 – проводка для списания КЗ из-за перерасхода средств с подотчетных лиц.

Списание кредиторских долгов по расчетам с акционерами, которые не входят в штат предприятия, используется проводка Д 75-2 К 84.

Итоги

В проведении списания значение имеет точное определение срока давности кредиторской задолженности. Правильное снятие просроченного долга определяет размер налога на прибыль фирмы, поэтому все этапы процедуры должны проводиться ответственно.

Читайте также:

- Обороты по реализации продукции средств массовой информации рекламного характера ндс

- Закуплено оборудование не требующее монтажа от поставщика на сумму 70800 с учетом ндс

- Ндс при енвд проводки

- Учетная политика при есхнс ндс образец

- Магнитошумовой метод неразрушающего контроля ндс