При реализации товаров освобожденных от ндс сумма входного ндс по этим товарам

Опубликовано: 01.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Налогоплательщик осуществляет не облагаемые НДС (по ст. 149 НК РФ) и облагаемые НДС операции. Должен вестись раздельный учет.

Какова нормативная база и рекомендации по ведению раздельного учета (в том числе с учетом уплаченного аванса)? Учитывается ли при расчете пропорции НДС?

Рассмотрев вопрос, мы пришли к следующему выводу:

Нормами главы 21 НК РФ методология раздельного учета не определена, поэтому он ведется в порядке, установленном принятой налогоплательщиком учетной политикой.

Общий принцип учета сумм "входного" НДС налогоплательщиком, осуществляющим операции, облагаемые НДС, и операции, освобождаемые от налогообложения, таков:

- налог учитывается в стоимости, если приобретенные товары (работы, услуги, имущественные права) (т.е. ТРУ) используются для операций, не облагаемых НДС;

- налог принимается к вычету, если приобретенные ТРУ используются для налогооблагаемых операций;

- налог распределяется между операциями, облагаемыми и не подлежащими налогообложению, если приобретенные ТРУ используются как в тех, так и в других операциях. Пропорция определяется исходя из стоимости отгруженных ТРУ.

Правило, позволяющее не распределять "общий" входной НДС, применимо к тем налоговым периодам, в которых совокупные расходы на приобретение ТРУ, относящиеся к необлагаемым операциям, не превышают 5% всех совокупных расходов. В этом случае весь "общий" налог может быть принят к вычету.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Раздельный учет по НДС при наличии необлагаемых операций;

- Энциклопедия решений. Организация (методика) раздельного учета НДС;

- Энциклопедия решений. "Правило 5%" при наличии облагаемых и не облагаемых НДС операций.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Ответ прошел контроль качества

1 апреля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Вопрос: Какая ответственность предусмотрена за неведение раздельного учета по НДС в случае, если вычеты не заявляются и НДС на расходы по налогу на прибыль не относится? (ответ службы Правового консалтинга ГАРАНТ, июль 2020 г.)

*(2) Положения абзаца седьмого п. 4 ст. 170 НК РФ были уточнены с 01.01.2018 Федеральным законом от 27.11.2017 N 335-ФЗ. До указанной даты формулировка этого абзаца предполагала распространение "правила 5%" на весь п. 4 ст. 170 НК РФ, что допускало двоякое толкование и вызывало споры. Смотрите, например, п. 12 Обзора правовых позиций. направленных для использования в работе письмом ФНС России от 23.12.2016 N СА-4-7/24825.

*(3) Смотрите постановление Правительства РФ от 30.07.2014 N 735 "О внесении изменений в постановление Правительства Российской Федерации от 26 декабря 2011 г. N 1137", письмо Минфина России от 18.09.2014 N 03-07-15/46850.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Освобождение от уплаты НДС – один из наиболее простых способов налоговой экономии при продаже товаров (работ, услуг) на территории России. Использовать право на освобождение от уплаты НДС может как фирма, так и предприниматель. Для этого должны быть выполнены некоторые условия.

Условия, при которых можно использовать право на освобождение

Предельная сумма выручки

Такое правило действует и при полном отсутствии выручки в этом периоде (письмо УФНС РФ по г. Москве от 4 сентября 2006 г. № 19-11/077487).

Есть еще одно условие. Оно касается фирм (предпринимателей), которые торгуют подакцизными товарами. Список таких товаров есть в статье 181 Налогового кодекса.

Если фирма в течение трех месяцев, предшествующих освобождению, продавала только подакцизные товары, то право на освобождение она получить не может (п. 2 ст. 145 НК РФ).

Если фирма продавала как подакцизные, так и неподакцизные товары, то она может получить освобождение от уплаты НДС. Однако налогом не нужно облагать только неподакцизные товары. Чтобы получить освобождение, фирма должна вести раздельный учет продаж подакцизных и неподакцизных товаров (письмо МНС России от 13 мая 2004 г. № 03-1-08/1191/15@).

Уведомление об освобождении

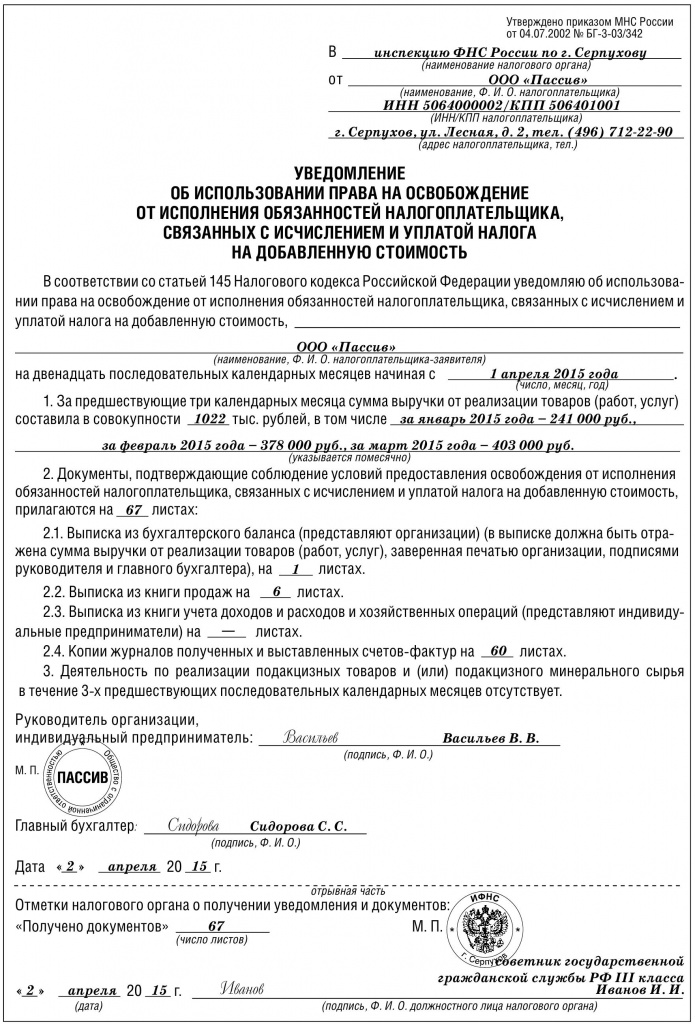

Если вы хотите получить освобождение от уплаты НДС, подайте в налоговую инспекцию соответствующее уведомление и документы, подтверждающие право на освобождение.

Уведомление выглядит так:

Вот перечень необходимых документов:

| Для фирмы | Для предпринимателя |

| выписка из Отчета о финансовых результатах. | выписка из книги учета доходов и расходов и хозяйственных операций |

| выписка из книги продаж | |

Фирмы и предприниматели, перешедшие с упрощенной системы налогообложения на общий режим, подают в налоговую инспекцию уведомление и выписку из книги учета доходов и расходов. Такой же порядок действует для предпринимателей, уплачивающих единый сельскохозяйственный налог и перешедших на общий режим налогообложения.

Имейте в виду: налоговики не могут отказать вам в праве на освобождение от уплаты НДС только лишь из-за непредставления в установленный срок в инспекцию уведомления и подтверждающих документов. Такой вывод содержится в постановлении Пленума ВАС РФ от 30 мая 2014 года № 33.

Если вы заявили о своем праве на освобождение, НДС можно не платить в течение 12 месяцев. При этом отказаться от использования освобождения в течение этого периода вы не можете.

Когда освобождение не действует

Также имейте в виду: даже если вы используете налоговое освобождение, в двух случаях платить НДС все равно придется:

- если вы ввозите товары на территорию России из-за границы;

- если вы должны перечислить налог в бюджет как налоговый агент (в частности, при покупке товаров (работ, услуг) на территории России у иностранной фирмы, которая не состоит на налоговом учете в России, либо при аренде муниципального или государственного имущества).

Дело в том, что на эти случаи освобождение не распространяется (п. 3 ст. 145 НК РФ).

Кроме того, если налоговое освобождение использует фирма, ранее платившая НДС, также может возникнуть ситуация, когда придется заплатить налог уже в период действия освобождения. Подробнее об этом смотрите в этом разделе ситуацию «Уплата НДС в переходный период».

Даже используя освобождение от уплаты НДС, вы будете обязаны, реализуя товары (работы, услуги), выставлять покупателям счета-фактуры, а также вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж.

Выставляя покупателям счета-фактуры, бухгалтер фирмы, использующей освобождение от НДС, делает в них запись «Без налога (НДС)».

Как учитывать входной НДС

Суммы НДС, уплаченные поставщикам товаров (работ, услуг), фирма, использующая освобождение, к вычету не принимает, а учитывает в стоимости приобретенных ценностей (работ, услуг).

Если бухгалтер фирмы, получившей налоговое освобождение, выставит покупателю счет-фактуру с выделением НДС, то сумму налога по этой сделке фирма будет вынуждена заплатить в бюджет (п. 5 ст. 173 НК РФ).

Кроме того, вам придется сдать и декларацию по этому налогу (несмотря на то, что в общем случае декларацию по НДС такие фирмы не сдают).

При этом сумму НДС, уплаченную поставщику при приобретении товаров, принять к вычету не удастся, так как Налоговый кодекс не позволяет принимать к вычету НДС фирме, получившей налоговое освобождение.

Уплата НДС в переходный период

На практике может сложиться ситуация, что фирма приобрела товары до того, как начала использовать право на освобождение, а продавать их будет в тот период, когда освобождение от НДС уже будет действовать.

В этом случае НДС, принятый к вычету до получения освобождения, придется восстановить. По непроданным товарам и неиспользованным материалам НДС восстанавливают в полной сумме. С 1 января 2015 года порядок восстановления НДС такой (п. 8 ст. 145 НК РФ):

- если освобождение применяется с первого месяца квартала, то НДС восстанавливают в последнем квартале перед использованием освобождения;

- если освобождение применяется со второго или третьего месяца квартала, то НДС восстанавливают в квартале, с которого применяют освобождение.

В налоговом учете восстановленный НДС включают в состав прочих расходов (пп. 2 п. 3 ст. 170 НК РФ).

По основным средствам и нематериальным активам НДС восстанавливают с их остаточной стоимости (по данным бухгалтерского учета). Такие разъяснения дают финансисты и специалисты налоговой службы (письмо Минфина РФ от 12 апреля 2007 г. № 03-07-11/106, письмо УМНС РФ по г. Москве от 5 мая 2003 г. № 24-11/23897).

Но судьи с этой позицией не согласны. Они считают, что если основные средства какое-то время уже использовались для операций, облагаемых НДС, то восстанавливать налог не нужно. Тем более, что Налоговый кодекс не содержит правил по восстановлению налога для амортизируемого имущества при переходе на освобождение от НДС (постановление ФАС Северо-Западного округа от 18 мая 2005 г. № А52/7134/2004/2).

Однако правомерность такой позиции, скорее всего, придется доказывать в суде. Поэтому, если вы хотите полностью исключить возможные претензии при проверке, следуйте требованиям налоговиков.

НДС нужно восстановить в последнем квартале, который предшествует освобождению. Однако Налоговый кодекс не уточняет, в каком месяце квартала это следует сделать. Поэтому фирма ничего не нарушит, если будет восстанавливать налог в последний день того или иного квартала: 31 марта, 30 июня, 30 сентября или 31 декабря.

Значит, если вы, например, начали применять освобождение от НДС с апреля, то восстанавливать налог вам нужно будет с остаточной стоимости, посчитанной на 31 марта (то есть с учетом январской, февральской и мартовской амортизаций). Таким образом вы заплати- те в бюджет меньшую сумму НДС.

Когда право на освобождение может быть утрачено

Как уже было сказано выше, освобождением можно пользоваться в течение года.

Однако, чтобы оно впоследствии не было аннулировано, выручка от реализации товаров (работ, услуг) в течение этого времени за каждые три последовательных календарных месяца не должна превышать 2 000 000 рублей.

Кроме того, если в период действия освобождения вы начали помимо обычных товаров продавать подакцизные, а раздельного учета по этим продажам нет, то право не платить НДС вы потеряете.

Если же хотя бы одно из этих условий будет нарушено, вам придется заплатить НДС начиная с того месяца, в котором произошло превышение либо были проданы подакцизные товары без ведения раздельного учета.

Инспекция вправе проверить соблюдение условия об ограничении суммы выручки за любые три последовательных месяца, содержащихся в выделенных 12 месяцах (постановление Президиума ВАС РФ от 12 августа 2003 г. № 2500/03).

Подтверждение права на освобождение

По окончании 12 месяцев, в течение которых фирма пользовалась освобождением (не позднее 20-го числа месяца, следующего за периодом освобождения), в налоговую инспекцию нужно представить документы, подтверждающие, что за этот период:

- выручка от реализации товаров (работ, услуг) за каждые три последовательных календарных месяца не превысила 2 000 000 рублей;

- фирма не продавала подакцизные товары или про- давала их, но вела раздельный учет.

Также в инспекцию нужно представить уведомление о продлении права на освобождение или об отказе от него.

Если вы этого не сделаете, в бюджет придется заплатить налог за все время действия освобождения (независимо от суммы полученной выручки), а также пени (п. 5 ст. 145 НК РФ).

Тем не менее, если фирма представит все документы за исключением уведомления, то восстанавливать НДС ей не придется. Такой вывод сделал ФАС Уральского округа в постановлении от 22 июля 2008 года

№ Ф09-5261/08-С2. Арбитражная практика имеет примеры решений, когда суды вставали на сторону фирм, подавших документы в инспекцию с опозданием. И в этой ситуации восстановления НДС удавалось избежать (см. постановления ФАС Уральского округа от 19 июня 2008 г. № Ф09-4254/08-С2, Северо-Западного округа от 28 мая 2007 г. № А21-4576/2006, от 10 сентября 2007 г. № А66-1868/2007).

Как продлить право на освобождение

Выгодно ли получать освобождение от НДС?

Минусы освобождения

Статистика свидетельствует, что желающих получить освобождение довольно немного – не более 1% от общего числа плательщиков налога. Причин, по которым фирмы и предприниматели отказываются получать освобождение, несколько.

Во-первых, слишком большое количество документов нужно представить в налоговую инспекцию.

Во-вторых, необходимо постоянно отслеживать сумму поступающей выручки, чтобы за три месяца она не превысила установленный предел в 2 000 000 рублей.

И, наконец, главная причина: если большинство клиентов фирмы – плательщики НДС, получать освобождение просто невыгодно. Дело в том, что если покупатель – плательщик НДС – приобретает товары у фирмы, имеющей налоговое освобождение, он не имеет возможности принять НДС по приобретенным ценностям к вычету. Следовательно, ему не имеет смысла работать с такой фирмой, если только она не снизит цену себе в убыток.

| Фирма | Покупка | Продажа | Прибыль |

| ЗАО «Актив» | 118 руб. (НДС – 18 руб.) | 236 руб. (НДС – 36 руб.) | 236 – 36 – (118 – 18) = 100 руб. |

| ООО «Пассив» | 118 руб. (НДС – 18 руб.) | 200 руб. (НДС – 0 руб.) | 200 – 118 = 82 руб |

Если же «Актив» и «Пассив» продают товар покупателю – неплательщику НДС, – в более выгодном положении оказывается «Пассив» (так как в данном случае покупателю все равно, приобретает он товар с НДС или без него):

| Фирма | Покупка | Продажа | Прибыль |

| ЗАО «Актив» | 118 руб. (НДС – 18 руб.) | 236 руб. (НДС – 36 руб.) | 236 – 36 – (118 – 18) = 100 руб. |

| ООО «Пассив» | 118 руб. (НДС – 18 руб.) | 236 руб. (НДС – 0 руб.) | 236 – 118 = 118 руб |

Таким образом, освобождение от НДС в первую очередь выгодно получать фирмам, чьи основные клиенты не

являются плательщиками НДС. Например, розничным магазинам и фирмам, которые оказывают услуги населению.

Если у Вас есть вопрос - задайте его здесь >>

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

7 выпусков издания доступно подписчикам бератора бесплатно.

Выбор читателей

Разъяснения ФСС: как получить Сведения о застрахованном лице

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Раздельный учет НДС в 2021 году

Приобретенные товары, работы, услуги и имущественные права (далее — товары) вы можете использовать в облагаемых или не облагаемых операциях. Если в вашей компании есть сразу два вида, надо вести раздельный учет: отдельно учитывать товары, которые облагаются НДС, и отдельно те, которые не облагаются. Аналогично поступать с входным налогом.

От того, для каких операций используются товары, зависит и способ учета входящего налога:

- Если товары куплены только для облагаемых операций — весь входной налог примите к вычету.

- Если товары куплены для не облагаемых операций — весь входной налог включите в стоимость товаров и спишите в расходы.

- Если товары используются в обоих типах одновременно — входной НДС распределите пропорционально долям каждого типа операций. Соответствующие доли налога примите к вычету или спишите в расходы.

Если у вас случай № 3, то входящий налог придется распределять почти всегда. Исключение — выполнение правила 5 процентов в отчетном квартале.

Правило 5 % — что это такое и как работает

Выполнение правила 5 процентов — единственное причина, которая разрешает не распределять НДС по товарам, используемым одновременно в облагаемых и не облагаемых операциях.

Но раздельный учет операций все равно нужен. Именно он поможет понять, какая сумма налога к каким операциям относится. Если его не вести, налоговая может восстановить весь входной НДС. Тогда появится недоимка, на которую начислять штрафы и пени.

Что такое правило 5 %

Суть правила: входной НДС, который поставщики предъявили вам в течение квартала по товарам для облагаемых и необлагаемых операций, можно полностью принять к вычету, если доля расходов на покупку товаров для необлагаемых налогом операций не превышает 5 % (п. 4 ст. 170 НК РФ).

Помните, что правило работает именно для НДС с товаров, которые приобретены для использования в обоих типах операций. Даже если правило выполняется, оно не будет действовать в отношении товаров, которые заведомо куплены для использования только одном виде операций.

Это правило работает только так и не может применяться при обратной ситуации — когда доля расходов на покупку товаров для облагаемых операций не превышает 5 %. В этом случае налог нельзя будет полностью принять к вычету и нельзя будет полностью списать в расходы. Придется распределять его в стандартном порядке.

Правило 5% в учетной политике

Также не забудьте зафиксировать в учетной политике возможность применять правило 5 %, порядок распределения общехозяйственных расходов и порядок учета расходов. Для этого подойдут предложенные формулировки.

-

Использование правила «пяти процентов» (в части деятельности, облагаемой налогами в рамках ОСНО

«ООО ______ применяет правило пяти процентов, установленное п. 4 ст. 170 НК РФ, и не распределяет входящий налог, саккумулированный на счете 19-р, в кварталах, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, реализация которых не облагается НДС, меньше или равна 5% от общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав. Суммы «входного» НДС, учтенные на субсчете 19-р в соответствующем квартале, подлежат вычету в полном объеме в соответствии с порядком, установленным в ст. 172 НК РФ».

Порядок ведения учета расходов в целях применения правила пяти процентов

«В целях применения правила пяти процентов организация ведет учет расходов на специальных субсчетах, открываемых к счетам учета расходов»

«Организация ведет учет расходов в специальном налоговом регистре по НДС, форма которого приведена в Приложении N 10 к настоящему Положению об учетной политике».

Распределение общехозяйственных расходов

«Общехозяйственные расходы при использовании правила 5 % определяются пропорционально доле поступление от необлагаемых операций в общих поступлениях от продаж»

«Общехозяйственные расходы при использовании правила 5 % определяются пропорционально доле прямых расходов по необлагаемым НДС операциям в общей сумме прямых расходов по всем операциям, связанным с реализацией».

Как проверить выполнение правила

Чтобы проверить, соблюдено ли правило, нужно посчитать долю расходов на необлагаемые операции. Формула — простая пропорция:

Доля расходов осв = Р осв / Р общ × 100 %, где:

- Доля расходов осв — доля расходов на покупку, производство или продажу товаров, продажи которых освобождены от обложения налогом;

- Р осв — расходы на покупку, производство или продажу товаров, реализация которых освобождена от налогообложения;

- Р общ — общие расходы на покупку, производство или продажу за отчетный квартал.

Включайте в расчеты и прямые, и косвенные расходы. В сумму расходов из необлагаемой НДС деятельности также включайте соответствующую часть общехозяйственных расходов. Методику расчета можно разработать самим (Письмо Минфина от 03.07.2017 № 03-07-11/41701).

Если показатель «Доля расходов осв» равен 5 % или меньше, правило выполняется.

Пример. Когда можно не распределять НДС

ООО «Забота» за квартал купило товары для разных видов операций на следующие суммы:

- 480 000 рублей (в т.ч. НДС — 80 000 рублей) — стоимость товаров для обоих типов операций.

- 30 000 рублей (в т. ч. НДС — 5 000 рублей) — стоимость товаров для необлагаемых операций.

Объем реализации в облагаемых операциях составил 870 000 рублей (в т. ч. НДС — 145 000 рублей), в необлагаемых операциях — 210 000 рублей.

Посчитаем долю операций, освобожденных от налогообложения:

210 000 рублей / (870 000 — 145 000 + 210 000) × 100 % = 22,5 %.

Чтобы понять, надо ли распределять НДС в сумме 80 000 рублей с товаров, приобретенных для обоих типов операций, надо посчитать долю расходов на реализацию освобожденных от НДС товаров в общей сумме расходов.

Например, общая сумма прямых расходов, которые списаны на проданные товары, составила 540 000 рублей. Из них 522 000 рублей на реализацию облагаемых НДС товаров, 18 000 рублей — на реализацию освобожденных товаров.

Общехозяйственные расходы, списанные на реализованные товары, составили 240 000 рублей. Их нужно распределить пропорционально прямым расходом в соответствии с методом, утвержденным в учетной политике. Например так:

- На продукцию, облагаемую НДС, спишут: 240 000 рублей × 522 000 рублей / 540 000 рублей = 232 000 рублей.

- На продукцию, не облагаемую НДС, спишут: 240 000 рублей × 18 000 рублей / 540 000 рублей = 8 000 рублей.

Итак, общая сумма расходов на реализацию составила 780 000 рублей (540 000 + 240 000).

Доля расходов на продажу не облагаемой НДС продукции:

(18 000 рублей + 8 000 рублей) / 780 000 рублей × 100 % =3,33%.

У нас получилось, что в ООО «Забота» доля расходов на продажу необлагаемой продукции оказалась меньше 5 %. Отсюда следует, что входящий НДС (80 000 рублей) по товарам, приобретенным одновременно для обоих типов операций, можно не распределять, а принять к вычету в полном размере.

Что делать, если правило не выполняется

Если вы не выполнили правило 5%, распределяйте НДС. Так получится узнать, сколько принять к вычету, а сколько отнести в расходы. Делайте распределение в конце квартала, в котором получили имущество, работы, услуги.

Для начала нужно посчитать долю операций, не облагаемых налогом, в общем объеме операций. Для этого подходит формула:

Доля = СТ осв / СТ общ × 100 %, где:

- СТ осв — стоимость отгруженных в отчетном периоде товаров, которые освобождены от НДС;

- СТ общ — общая стоимость отгруженных в отчетном периоде товаров.

Затем посчитайте НДС, который нельзя принять к вычету, и нужно учесть в расходах:

НДС нв = НДС вх × Доля, где:

- НДС вх — общая сумма входного НДС от поставщиков;

- Доля — доля операций, не облагаемых налогом, рассчитанная на предыдущем шаге.

Затем посчитайте сумму налога к вычету по формуле:

НДС выч = НДС вх — НДС нв.

Все показатели для расчета нам уже известны из предыдущих шагов.

В расчете пропорции не учитывайте поступления, которые не являются вашей выручкой. Например, дивиденды, проценты от вкладов, выплаты по ценным бумагам. По некоторым операциям есть свои особенности определения доходов для пропорции. О них мы рассказывали в статье «Раздельный учет НДС».

Кто может получить освобождение от НДС?

Компании и ИП на ОСНО, у которых общая сумма выручки за 3 предшествующих календарных месяца не превысила 2.000.000 руб. без учета НДС.

Как рассчитать выручку?

Для целей расчета и контроля выручки применяются правила:

Правило 1. Контролируем размер выручки

Право на освобождение теряется с 1-го числа месяца в котором выручка превысит 2.000.000 руб.

Пример

Компания «К» применяет освобождение от НДС с 1 мая. Контролировать выручку необходимо за:

- Май, июнь, июль

- Июнь, июль, август

- Август, сентябрь, октябрь

- И т.д.

Правило 2. Выручка считается по данным бухгалтерского учета

Правило 3. Принимаем во внимание нюансы расчета

- Выручка считается без НДС;

- Авансы в расчете не учитываются.

Правило 4. В расчете участвует только выручка, которая облагается НДС

Согласно пп.3,4 Постановления Пленума ВАС от 30.05.2014 № 33 поступления по операциям, не облагаемым НДС, не учитываются в выручке.

Не облагаются НДС поступления:

- От деятельности, в отношении которой применяется ЕНВД или ПСН;

- От операций, которые освобождены от обложения НДС на основании ст.149 НК РФ;

- От операций, которые не признаются объектом обложения НДС на основании ст.146 НК РФ;

- От продажи товаров (работ, услуг), местом реализации которых не признается территория РФ.

Когда не применяется освобождение от НДС?

- При импорте товаров;

- Лицами, реализующими подакцизные товары без ведения раздельного учета.

Как воспользоваться правом на освобождение?

Применять освобождение возможно начать с первого числа любого месяца. Для этого не позднее 20-го числа месяца, с которого применяется освобождение необходимо предоставить в ИФНС:

- Уведомление «Об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС»;

- Выписку из бухгалтерского баланса и/или отчета о прибылях и убытках (организации) или выписку из книги учета доходов и расходов (ИП);

- Выписку из книги продаж.

Также необходимо восстановить НДС с остаточной стоимости основных средств (нематериальных активов) и со стоимости материально-производственных запасов, которые до начала применения освобождения не были использованы в операциях, облагаемых НДС.

Что делать со счетами-фактурами?

Счета-фактуры продолжаем выставлять, но делаем пометку «Без налога (НДС)». Такие счета-фактуры регистрируются в Книге продаж. По истечении 12 месяцев освобождения выписку из книги Продаж необходимо предоставить в ИФНС.

Счета-фактуры на полученные авансы не составляются и в Книге продаж суммы не указываются.

Что делать с декларацией по НДС?

За период, в течение которого применялось освобождение от НДС, декларации не предоставляются.

Если освобождение применяется с первого месяца квартала, то восстановленный НДС включается в декларацию за последний квартал, предшествующий применению освобождения.

Если освобождение применяется со второго или третьего месяца квартала, то декларацию за этот квартал необходимо предоставить по общим правилам. При этом в декларации отражаются только операции за период сначала квартала до начала применения освобождения. В такую декларацию также включается восстановленный НДС.

Как подтвердить соблюдение условий освобождения?

До 20 числа месяца, следующего за 12-м месяцем применения освобождения, в ИФНС необходимо предоставить:

Документы, подтверждающие, что в течение 12 месяцев выручка была в пределах 2.000.000 руб. за каждые 3 последовательных календарных месяца (выписку из бухгалтерского баланса / отчета о прибылях и убытках и книги продаж);

Уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования данного права.

Что будет, если не предоставить документы на освобождение?

Если налогоплательщик не направит Уведомление о переходе на освобождение и о продлении периода освобождения на следующие 12 месяцев, то он не потеряет право на работу без НДС.

Однако, уведомление стоит подать, это позволит избежать блокировки счетов из-за того, что налоговый орган не был уведомлен о использовании налогоплательщиком освобождения.

Если налогоплательщик не предоставит документы, подтверждающие правомерность применения освобождения, то он теряет право на данное освобождение за весь период его применения. В этом случае необходимо доначислить НДС, заплатить пени и штрафы.

Как отказаться от применения освобождения?

Налогоплательщик не вправе вернуться к общему порядку исчисления НДС в течение 12 календарных месяцев с начала применения освобождения.

Подписывайтесь. В следующих постах разберем еще несколько десятков способов законной оптимизации налогов.

Правовые основы по ведению раздельного учета

Раздельный учет операций по реализации

Согласно п. 4 ст. 149 НК РФ в случае, если налогоплательщиком осуществляются операции, подлежащие налогообложению, и операции, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии с нормами статьи 149 НК РФ, налогоплательщик обязан вести раздельный учет таких операций.

Поскольку глава 21 НК РФ не регулирует порядок ведения раздельного учета облагаемых и необлагаемых операций, налогоплательщику необходимо разработать такой порядок самостоятельно и закрепить его в учетной политике для целей налогообложения.

Раздельный учет «входного» НДС

В соответствии с п. 4 ст. 170 НК РФ суммы налога, предъявленные продавцами:

- учитываются в стоимости товаров (работ, услуг), имущественных прав, используемых для осуществления операций, не облагаемых налогом на добавленную стоимость;

- принимаются к вычету по товарам (работам, услугам), используемым для осуществления операций, облагаемых НДС;

- принимаются к вычету либо учитываются в стоимости товаров (работ, услуг), используемых как в облагаемых, так и в необлагаемых НДС операциях, в той пропорции, в которой они используются в соответствующих операциях.

Порядок определения пропорции определяется налогоплательщиком в учетной политике для целей налогообложения с учетом особенностей, установленных п. 4.1 ст. 170 НК РФ.

Пропорция определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за налоговый период.

При этом по основным средствам и нематериальным активам, принимаемым к учету в первом или во втором месяце квартала, налогоплательщик вправе определять пропорцию исходя из стоимости отгруженных в соответствующем месяце необлагаемых НДС товаров (выполненных работ, оказанных услуг), переданных имущественных прав в общей стоимости отгруженных за месяц товаров (выполненных работ, оказанных услуг), переданных имущественных прав (пп. 1 п. 4.1 ст. 170 НК РФ).

При определении доходов от необлагаемых НДС операций:

- в отношении услуг по предоставлению займа денежными средствами или ценными бумагами учитывается только начисленная в соответствующем налоговом периоде (месяце) сумма процентов (пп. 4 п. 4.1 ст. 170 НК РФ);

- в отношении операций по реализации ценных бумаг учитывается положительная разница между совокупной продажной ценой ценных бумаг и расходами на их приобретения. Доходы и расходы от реализации ценных бумаг определяются по правилам ст. 280 НК РФ (пп. 5 п. 4.1 ст. 170 НК РФ).

Право на 5процентов

Согласно п. 4 ст. 170 НК РФ налогоплательщик вправе принять к вычету всю сумму предъявленного продавцами НДС (без разделения на облагаемые и необлагаемые операции) в тех налоговых периодах, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5 процентов общей величины совокупных расходов.

Чтобы воспользоваться указанным правом, его следует закрепить в учетной политике для целей налогообложения.

Последствия отсутствия раздельного учета «входного» НДС

Пунктом 4 ст. 170 НК РФ установлено, что при отсутствии у налогоплательщика раздельного учета сумма налога по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, вычету не подлежит и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций (налога на доходы физических лиц), не включается.

Вопрос читателя

Предприниматель на общем режиме. Доля оптовой торговли медицинскими товарами, не облагаемых НДС, составляет 98%, а 2 % - продажи, облагаемые НДС. Есть еще вид деятельности по сдаче помещений в аренду (с НДС). При формировании пропорции для раздельного учета входного НДС по услугам (например, услуги связи, услуги по организации грузоперевозки) в расчете выручки от реализации включать оптовую торговлю плюс услуги сдачи помещения или только оптовую торговлю?

При определении пропорции учитываются доходы от всех облагаемых и необлагаемых НДС операций, осуществленных в налоговом периоде. Пропорция применяется в тех случаях, когда в соответствующем налоговом периоде налогоплательщик приобретал товары (работы, услуги, имущественные права), которые используются как в облагаемых, так и в необлагаемых операциях. Как правило, это товары (работы, услуги, имущественные права) общехозяйственного назначения.

Соответственно, при расчете пропорции необходимо учитывать доходы от операций как по реализации товаров в оптовой торговле, так и по реализации услуг по сдаче имущества в аренду.

Если же расходы связаны только с оптовой торговлей, то для расчета пропорции только выручку от реализации товаров облагаемых и необлагаемых НДС.

При этом для сопоставимости показателей стоимость отгруженных товаров (работ, услуг) следует определять без учета НДС (см. письма Минфина РФ от 18.08.2009 № 03-07-11/208, от 26.06.2009 № 03-07-14/61, от 17.06.2009 № 03-07-11/162).

Пример 1

В течение налогового периода (квартала) предприниматель осуществил следующие операции:

- реализация медицинских товаров, не облагаемых НДС – 1 000 000 руб.;

- реализация товаров, облагаемых НДС – 23 600 руб. (в т.ч. НДС – 3 600 руб.);

- сдача имущества в аренду – 118 000 руб. (в т.ч. НДС – 18 000 руб.).

Итого доходы от реализации за налоговый период (без учета НДС) составили 1 120 000 руб. (1 000 000 + 23 600 – 3 600 + 118 000 – 18 000), в том числе:

- по облагаемым НДС операциям – 10,71% (120 000 руб./ 1 120 000 руб. х 100);

- по необлагаемым НДС операциям – 89,29% (1 000 000 руб./ 1 120 000 руб. х 100).

Как быть с дополнительными расходами по транспорту, которые включаются в себестоимость товара и в счете-фактуре поставщика с товаром, не облагаемым НДС, отражены как расходы по доставке товара с выделением НДС. Как списывать НДС по этим расходам: по мере реализации товара или единовременно на основании счета- фактуры и расчетной пропорции раздельного учета?

Как следует из вопроса, транспортные расходы включаются в себестоимость покупных товаров.

Согласно п. 4 ст. 170 НК РФ суммы налога, предъявленные продавцами, учитываются в стоимости товаров (работ, услуг), используемых для осуществления операций, не облагаемых налогом на добавленную стоимость.

Таким образом, поскольку транспортные расходы по доставке товаров выделены отдельной строкой в счете-фактуре продавца на товары, освобожденные от налогообложения НДС, то указанные расходы могут быть идентифицированы как относящиеся к необлагаемым НДС операциям на дату принятия к учету этих товаров. Соответственно, всю сумму предъявленного НДС следует включить в себестоимость товаров при их оприходовании.

Пример 2

Предприниматель получил от продавца товарную накладную и счет-фактуру на микроскопы биологические.

Всего получено 30 штук микроскопов по 10 000 руб. за одну штуку на общую сумму 300 000 руб. Кроме этого, продавец предъявил к оплате расходы по доставке микроскопов на сумму 118 000 руб. (в том числе НДС 18 000 руб.). Общая сумма по счету-фактуре – 418 000 руб. (в том числе НДС 18 000 руб.).

Согласно полученным документам предприниматель принял к учету поступившие микроскопы в количестве 30 штук на сумму 418 000 руб., в том числе себестоимость единицы приобретенного товара – 13 933,33 руб. за один микроскоп (418 000 руб. / 30 штук).

Внимание! Таблица к примеру 2 - в файле для скачивания.

Порядок распределения транспортных расходов на при

Оптовая организация реализует товары медицинского назначения, в том числе товары, операции по реализации которых не облагаются НДС. Согласно учетной политике транспортные расходы по доставке товаров организация включает в себестоимость покупных товаров.

В товарную накладную и счет-фактуру поставщик включает товары как облагаемые, так и необлагаемые НДС, а также транспортные расходы по доставке этих товаров. Как правильно оформить распределение суммы НДС, предъявленной по транспортным услугам, и оприходовать товары по накладной, выписка из которой приведена в таблице 1.

Для начала необходимо распределить транспортные расходы между товарами, облагаемыми и не облагаемыми НДС. Порядок такого распределения следует предусмотреть в учетной политике. Базой для распределения транспортных расходов может быть стоимость поступивших товаров. Пропорционально транспортным расходам, отнесенным в себестоимость товаров, распределяется и сумма «входного» НДС, предъявленная по транспортным расходам. Документом, на основании которого осуществляется такое распределение, является бухгалтерская справка-расчет (таблица № 2).

В рабочем плане счетов организации для ведения раздельного учета «входного» НДС предусмотрены следующие субсчета:

19-3.01 – НДС по приобретенным материально-производственным запасам, используемым для облагаемых операций;

19-3.02 – НДС по приобретенным материально-производственным запасам, используемым для облагаемых и необлагаемых операций;

19-4.01 – НДС по приобретенным услугам, используемым для облагаемых операций;

19-4.02 – НДС по приобретенным услугам, используемым для облагаемых и необлагаемых операций;

19-5 – НДС по приобретенным покупным товарам, реализация которых облагается НДС.

При оприходовании товаров в их стоимость включаются:

- приходящиеся на эти товары суммы транспортных расходов;

- (и) по необлагаемым НДС товарам – сумма НДС на соответствующую часть транспортных расходов.

Схема бухгалтерских проводок приведена в таблице 3.

Читайте также: