Повышение ндс на 2 процента

Опубликовано: 16.05.2024

C 2019 года ставка НДС выросла с 18% до 20%. По сделкам, которые полностью проходят в новом году, вопросов не возникает: все операции (кроме льготных) нужно облагать по 20% ставке. Но бизнес-процессы нельзя остановить на какой-то условной дате, а затем запустить вновь.

Поэтому сделки, начатые в 2018 году (и раньше), будут закрыты уже после 01.01.2019. А сумму, соответствующую дополнительным 2% налога, придется доплатить. За чей счет нужно произвести эту доплату, как ее правильно перечислить и отразить в учете — рассмотрим в данной статье.

Как определяется ставка НДС

Налоговики, естественно, не могли оставить без внимания эту ситуацию. Основные проблемы, которые могут возникнуть в переходный период, рассмотрены в письме ФНС России от 23.10.2018 № СД-4-3/20667@.

Главный критерий, на который обращают внимание чиновники, — дата проведения облагаемой НДС транзакции.

В общем случае ставка 20% применяется при всех операциях, начиная с 01.01.2019. День начала договорных отношений или запуска конкретной сделки значения не имеет.

Далее подробно рассмотрим, как провести доплату 2 процентов НДС в различных переходных ситуациях.

«Закрытие» аванса, полученного в 2018 году

Если аванс выдан в 2018 году, то он облагался по «старой» ставке 18/118. Отгрузка же, произведенная в 2019 году, уже подпадает под 20% НДС. Исчисление налога в этой ситуации зависит от того, за счет какой из сторон сделки в итоге оплачивается повышенная ставка.

Если условия договора не предусматривают доплату и сторонам не удалось прийти к соглашению, то разницу в НДС берет на себя продавец. Возмещение НДС с аванса у продавца и восстановление у покупателя производятся по ставке 18/118, независимо от даты отгрузки (п. 6 ст. 172 и пп. 3 п. 3 ст. 170 НК РФ).

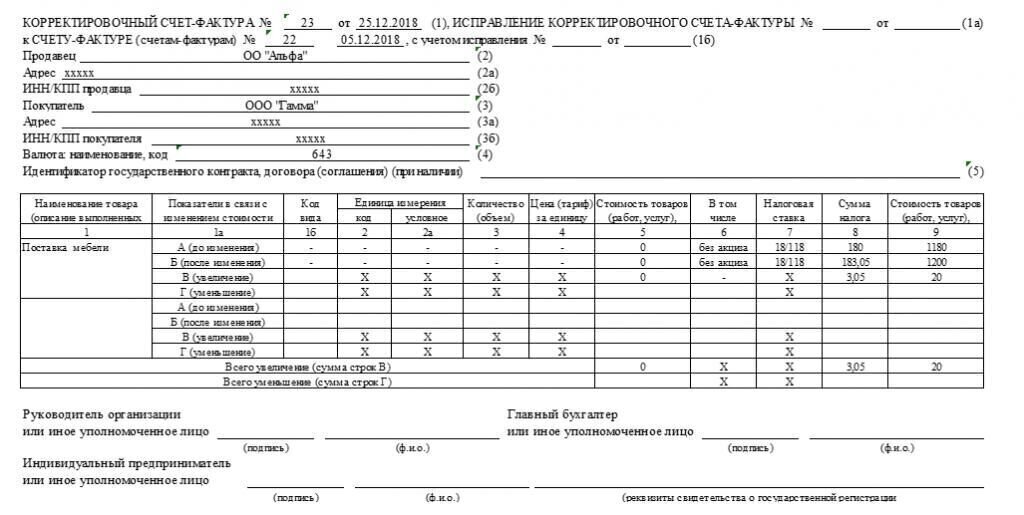

ООО «Альфа» в декабре 2018 года получило от ООО «Гамма» аванс — 1180 тыс. руб., в том числе НДС — 180 тыс. руб. В январе 2019 года ООО «Альфа» отгрузило товар на 1180 тыс. руб., в том числе НДС — 20%, т.е. в сумме 1180 / 120 х 20 = 196,7 тыс. руб. А возместить продавец может только 180 тыс. руб. НДС, которые были ранее начислены с полученного аванса. Т.е. в данном случае ООО «Альфа» теряет 16,7 тыс. руб. или 1,7% от цены.

1. Договоренность достигнута в 2018 году до перечисления аванса

ООО «Гамма» платит уже с учетом будущего НДС 20%, т.е. 1200 тыс. руб. Но так как аванс фактически перечислен до повышения налога, то он облагается по ставке 18%. Поэтому ООО «Альфа» начислит, а ООО «Гамма» возместит сумму, равную 1200 / 118 х 18 = 183,05 тыс. руб. После отгрузки в 2019 году ООО «Альфа» поставит к возмещению, а ООО «Гамма» восстановит налог уже по новой ставке, т.е. в сумме 200 тыс. руб.

2. Стороны договорились о доплате в 2018 году, но после перечисления аванса

В этом случае ООО «Гамма» платит аванс двумя частями — 1180 тыс. руб. и 20 тыс. руб. Но так как ставка НДС еще не увеличена, то сумма 20 тыс. руб. считается не доплатой налога, а дополнительным авансом, который также облагается по 18% ставке (20 / 118 х 18 = 3,05 тыс. руб.). Следовательно, общий НДС с аванса будет таким же, как в предыдущем примере (180 + 3,05 = 183,05).

3. Доплата в 2019 году

Тогда полученная ООО «Альфа» сумма в 20 тыс. руб. является именно доплаченным налогом и «добавляется» к начисленной в 2018 году сумме 180 тыс. руб. Поэтому общая сумма НДС будет равняться 200 тыс. руб. и полностью соответствовать новой ставке.

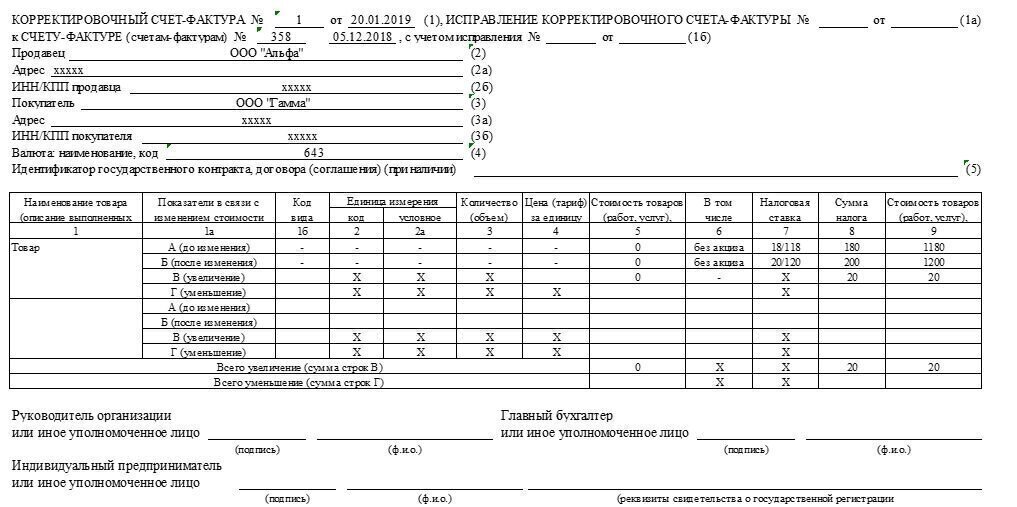

Как выставить счет на доплату НДС

В предыдущем разделе мы рассмотрели три варианта доплаты НДС.

При оплате всей увеличенной суммы в 2018 году одним платежом дополнительные документы не требуются, т.к. аванс поступает единовременно.

Если же сумма поступила двумя частями, то нужно выставить корректировочный счет-фактуру. Его оформление будет зависеть от даты платежа.

При доплате в 2018 году сумма считается дополнительным авансом, и счет-фактура выставляется с применением ставки 118/18.

Если же деньги поступили в 2019 году, то они полностью являются суммой доплаченного налога, что и следует отразить в документе. Образец счета на доплату, который нужно использовать в этом случае, приведен ниже:

Если покупатель не платит НДС (например, использует спецрежимы), то счет-фактуру он не использует. Но поставщик все равно должен отразить полученные доплаты в книге продаж. Основанием в данном случае будет сводный корректировочный документ по всем подобным оплатам, который продавец должен составить за месяц или за квартал.

Оформление банковских документов также зависит от периода доплаты. Если деньги были перечислены в 2018 году, то назначение платежа должно быть таким же, как и при обычном авансе.

Если же доплата покупателем произведена уже в 2019 году, то в платежке нужно отразить, что перечисляется именно дополнительный НДС.

Как отразить доплату НДС 2% в учете поставщика и декларации

Если деньги получены в 2018 году, то применяется ставка 18/118:

51 — 62.2 (20 000 руб.) — аванс;

76.АВ — 68.2 (3050,85 руб.) — НДС.

При поступлении денег в 2019 году нужно учесть доплату полностью в качестве НДС. Тогда проводки будут следующие:

51 — 62.2 (20 000 руб.) — аванс;

76.АВ — 68.2 (20 000 руб.) — НДС.

Доплаченный НДС 2% в декларации следует указывать в графе 5 по строке 70 раздела 3. При этом в графе 3 (налоговая база) нужно поставить 0.

Изменение суммы и исправление ошибок

Если стороны договорились об изменении условий поставки, то продавец оформляет корректировочный счет-фактуру. На это отводится 5 календарных дней (п. 3 ст. 168 НК РФ).

По мнению налоговиков, корректирующий документ должен быть составлен с применением той же ставки НДС, что и первоначальный (п. 1.2 письма № 20667). Т.е. если отгрузка товаров была произведена в 2018 году, то и НДС в новом счете-фактуре выделяется по ставке 18%, независимо от даты корректировки.

Такой же принцип действует и при исправлении обнаруженных ошибок. Разница в том, что нужно не выставлять дополнительный документ, а заменять его на новый.

Если исходный счет-фактура был сформирован в 2018 году, то, даже если ошибки нашли уже в 2019 году, исправленная версия должна включать НДС по ставке 18%.

Как поступить при возврате товара

Нередко покупатели возвращают отгруженную партию товара или ее часть.

Подход здесь аналогичен рассмотренному выше. Если отгрузка была в 2018 году по ставке 18%, то и все документы, связанные с возвратом, должны содержать эту налоговую ставку.

Следовательно — продавец уменьшает начисленный НДС, а покупатель восстанавливает его к оплате в бюджет, исходя из 18% ставки, даже если возврат был произведен уже в 2019 году.

Если покупатель, вернувший товар, не платит НДС, то продавец должен самостоятельно составить корректировочный документ и занести его в книгу покупок.

«Переходный» НДС у налоговых агентов

Для налоговых агентов исчисление переходного НДС зависит от их категории.

К первой группе относятся:

- налогоплательщики, производящие закупки у иностранных контрагентов;

- арендаторы госимущества.

Налоговая база у этих категорий агентов определяется в момент оплаты. Поэтому, если аванс был получен в 2018 году, то НДС нужно считать по ставке 18/118, а при отгрузке налог не начисляется.

Если же договор с поставщиком заключен на условиях последующей оплаты, а отгрузка была в 2018 году, то при оплате в 2019 году из суммы поступивших средств также нужно выделить НДС по ставке 18/118 (п. 2.1 письма № 20667).

Все остальные агенты рассчитывают НДС в переходный период аналогично «обычным» налогоплательщикам, т.е. по правилам, описанным в предыдущих разделах. К ним относятся:

- бизнесмены, осуществляющие реализацию конфискованной продукции, бесхозяйных ценностей и кладов;

- железнодорожные перевозчики, работающие в интересах других лиц;

- агенты, комиссионеры, поверенные, работающие в интересах нерезидентов;

- налогоплательщики, реализующие металлолом, макулатуру, сырые шкуры животных.

Особенности работы с иностранцами, оказывающими «электронные» услуги

Отдельные информационные услуги, оказываемые нерезидентами в электронном виде, облагаются НДС в особом порядке (п. 1 ст. 174. 2 НК РФ). К ним относятся, например, размещение рекламы в интернете, предоставление доменных имен, администрирование сайтов и т.п.

Для этой категории плательщиков НДС с 01.01.2019 года не только выросла налоговая ставка, но и поменялся порядок уплаты.

Теперь иностранные компании должны сами рассчитывать НДС по ставке 16,67% и платить его в бюджет (п. 3 и 5 ст. 174.2 НК РФ).

В этой связи возможны следующие варианты:

- Оплата за услуги получена до 01.01.2019. В этом случае иностранная компания не должна начислять НДС. Обязанности по его уплате несет налоговый агент, который должен пользоваться разъяснениями для переходного периода, приведенными в письме № 20667.

- Оплата получена нерезидентом после 01.01.2019. В данной ситуации налоговая ставка зависит от даты оказания услуг:

- до 31.12.2018 включительно — 15,25%;

- с 01.01.2019 — 16,67%.

Как избежать проблем с расчетом НДС

Рост ставки НДС — это не просто увеличение суммы выплат, но и масса новых проблем, связанных с документооборотом. Не следует забывать и о повышенном внимании инспекторов к этому обязательному платежу.

НДС — один из основных формирующих бюджет налогов, поэтому контролеры следят за его начислением особенно внимательно. Ведь, проводя налоговую оптимизацию, бизнесмены стремятся в первую очередь снизить именно этот платеж. И далеко не всегда налогоплательщикам удается соблюсти все требования закона. Особенно возрастают риски для бизнеса в переходные периоды, подобные настоящему моменту. Но избежать проблем вполне возможно. Мудрое решение — передать учет на аутсорсинг.

Сотрудничая с компанией 1C-WiseAdvice, вы можете не задумываться об изменении ставок и других сложностях налогового законодательства. Наши эксперты держат ситуацию под контролем и предпринимают необходимые действия, если нововведения того требуют.

Все нюансы, связанные с переходным периодом по НДС, рассмотрены в подготовленной нами инструкции. Ознакомьтесь с ней и уточните у штатного бухгалтера — все ли необходимые меры он принял и сделал ли обязательные корректировки в документах?

Подведем итог

Необходимость произвести доплату в связи с увеличением НДС возникает при «переходящих» сделках, которые были начаты в 2018 году или ранее. Порядок доплаты и ее оформление зависит от периода. В 2018 году дополнительная сумма считается увеличением аванса и облагается НДС по ставке 18/118. Если же доплата прошла уже в 2019 году, то вся поступившая сумма увеличивает НДС, начисленный у поставщика.

В отдельных случаях момент определения базы по НДС привязан не к отгрузке, а к оплате (например, при покупке налоговыми агентами товаров у нерезидентов). Тогда необходимости в доплате нет, т.к. налоговая ставка применяется, исходя из даты поступления денег.

Общие правила «переходного периода»

Изменения в п.3 ст.164 НК РФ (увеличение НДС на 2%, т.е. c 18% до 20%) вступают в силу с 1 января 2019 г. (п.3 ст.5 Закона № ). При этом новая ставка НДС (20%) будет применяться в отношении товаров (работ, услуг), отгруженных с 01.01.2019 г. (п. 4 ст.5 Закона № ). Минфин РФ разъяснил, что для исчисления НДС по ставке 20% не имеет значения дата заключения договоров (Письмо Минфина России от 06.08.2018 N 03-07-05/55290).

Таким образом, даже если в 2018 году или ранее продавец получил аванс и исчислил с него НДС по ставке 18/118, при отгрузке товаров (работ, услуг) с 1 января 2019 года он обязан предъявить покупателю и исчислить НДС по ставке 20% (конечно, если этот товар не облагается НДС по ставке 10% или 0%). При этом НДС, исчисленный при получении предоплаты, полученной в 2018 году, принимается к вычету в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), в оплату которых подлежат зачету суммы ранее полученной предоплаты согласно условиям договора (при наличии таких условий) (п.8 ст.172 НК РФ).

Пример 1. В 2018 году исполнитель получил аванс в счет оказания услуг — 118 руб., исчислил НДС — 18 руб. (118*18/118). В 2019 году будут оказаны услуги, стоимость услуг (по соглашению сторон) составила 120 руб. (в т.ч. НДС 20%). При оказании услуг в 2019 году исполнитель исчислит и предъявит заказчику НДС в сумме 20 руб. (120*20/120). При этом НДС, исчисленный при получении аванса в сумме 18 руб. он примет к вычету на дату оказания услуг в 2019 году (т.е. в соответствии с п.8 ст.172 НК РФ к вычету принимается НДС, исчисленный по ставке 18/118 с суммы аванса, засчитываемого в оплату оказанных услуг, в нашем примере со 118 руб.). 2 рубля за оказанные услуги заказчик оплатит дополнительно в 2019 году.

Новая ставка НДС в договорах

Многие налогоплательщики, заключающие сейчас долгосрочные договоры, хотят прописать в них условие, что по товарам (работам, услугам), отгруженным (выполненным, оказанным) с 1 января 2019 года применяется ставка НДС 20 %.

По мнению автора, при заключении договоров (дополнительных соглашений) в 2018 году лучше не указывать конкретную ставку НДС. Дело в том, что в соответствии с п. 1 ст. 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения.

Закон № увеличивающий ставку НДС с 01.01.2019 г. в этой части вступает в силу с 01.01.2019 г. Поэтому формально у сторон нет оснований оговаривать ставку НДС 20% при заключении договора в 2018 году. В тоже время нормы ГК РФ не ограничивают стороны в установлении порядка формирования цены товаров (работ, услуг) с учетом налога.

Так, если поставка товаров будет осуществляться в 2019 году, в договоре можно указать, что «стоимость товаров составляет 120 руб. (в т.ч. НДС по ставке, установленной п. 3 ст. 164 НК РФ)». Формулировка условий может быть иной. Например, можно оговорить, что «стоимость товаров составляет 100 руб. без учета НДС. НДС предъявляется дополнительно к стоимости товаров по ставке, установленной п. 3 ст. 164 НК РФ» (до 31.12.2018 г. — по ставке 18%, с 01.01.2019 г — по ставке 20%), т.е. в договоре фиксируется окончательная цена (в т.ч. НДС) или порядок ее формирования (цена+НДС).

В тоже время, поскольку к налоговым правоотношениям нормы гражданского законодательства не применяются (п. 3 ст. 2 ГК РФ), по мнению автора, стороны договора, установив цену товаров (работ, услуг), вправе указать по какой ставке НДС этот налог будет предъявляться покупателю в соответствии с налоговым законодательством, действующим в момент исполнения договора. Но к сожалению, судебной практики по данному вопросу автору найти не удалось.

Чем рискуют стороны, если при заключении договора в 2018 году укажут ставку НДС 20%, включаемую в цену товаров (работ, услуг), отгружаемых с 1 января 2019 года?

По мнению автора, налоговых рисков при таких условия договора не возникает. В такой ситуации возможны только гражданско-правовые риски, т.е. риск признания сделки недействительной, но он практически равен нулю.

При несоответствии условий договора законодательству, действующему на момент заключения договора, сделка, является оспоримой (п. 1 ст. 168 ГК РФ), т.е. есть риск, что одна из сторон сделки в судебном порядке оспорит ее заключение, т.е. договор может быть признан недействительным (п. 1 и п. 2 ст. 166 ГК РФ). В тоже время, в соответствии с п. 2 ст. 166 ГК РФ оспоримая сделка может быть признана недействительной, если она нарушает права или охраняемые законом интересы лица, оспаривающего сделку, в том числе повлекла неблагоприятные для него последствия.

По мнению автора, указание в договоре, что «стоимость товаров, отгруженных с 01.01.2019 г. составляет 120 руб., в т.ч. НДС 20%» не нарушает права покупателя, поскольку на момент исполнения договора он будет соответствовать законодательству, а самое главное, что не зависимо от ставки НДС стоимость товаров согласована и в нашем примере составляет 120 руб. Т.е. риск признания сделки недействительной при указании ставки НДС 20% ничтожен. К тому же, как уже говорилось, к налоговым отношениям, гражданское законодательство не применяется (п. 3 ст. 2 ГК РФ).

Таким образом, из выше сказанного можно сделать вывод, что лучше не указывать в договоре конкретную ставку НДС. Но если стороны все же согласовали в 2018 году стоимость товаров (работ, услуг), отгружаемых с 1 января 2019 года с указанием на ставку НДС 20%, то, по мнению автора, риски признания таких договоров недействительными стремятся к нулю.

Если в заключенном договоре, который будут действовать в 2019 году оговорена ставка НДС 18%, то для исключения споров с контрагентами о стоимости товаров (работ, услуг), которые будут отгружены с 01.01.2019 г. необходимо составить дополнительное соглашение к договору, установив новую стоимость товаров (работ, услуг) с учетом ставки 20%. Причем не обязательно увеличивать стоимость товаров (работ, услуг) на «2% НДС».

Иными словами, не исключено, что стороны захотят оставить туже стоимость, но с учетом 20% НДС. Например, стоимость услуг составляет в настоящее время 118 руб., в т. ч. 18 % НДС. Стороны договора пришли к соглашению, что с 1 января 2019 года стоимость услуг составляет 118 руб., в т. ч. 20% НДС. А могли установить стоимость услуг и в размере 120 руб. (и больше или меньше), в т. ч. 20% НДС.

При заключении дополнительных соглашений в 2018 году, как уже говорилось, лучше устанавливать стоимость товаров (работ, услуг) без указания конкретной ставки НДС 20%, т.е. лучше сделать ссылку на ставку, установленную п. 3 ст. 164 НК РФ.

Обратите внимание! Даже если стоимость товаров (работ, услуг), которые будут поставлены в 2019 году в договоре (или счете) оговорена со ставкой НДС 20%, при получении предварительной оплаты в 2018 году оснований для применения ставки НДС 20/120 нет, поскольку изменения в п.3 ст. 164 НК РФ еще не вступили в силу. Поэтому при получении аванса в счет поставок товаров (работ, услуг) до 01.01.2019 г. НДС исчисляется по ставке 18/118, даже если при их отгрузке НДС будет предъявлен по ставке 20% и данная ставка предусмотрена договором.

Пример 2. Договор на оказание услуг в январе 2019 года заключен в 2018 году. Стоимость услуг составляет 120 руб., в т. ч. НДС по ставке, установленной п. 3 ст. 164 НК РФ. В декабре 2018 года перечислен 100% аванс в размере 120 руб. Исполнитель исчислит НДС по ставке 18/118, сумма НДС составит 18,31 руб. (120*18/118). При оказании услуг в 2019 году, стоимостью 120 руб. (в т. ч. НДС), исполнитель предъявит заказчику НДС по ставке 20%, т. е. 20 руб. При этом он примет к вычету НДС, исчисленный при получении аванса 2018 году, — 18,31 руб. (т. е. к вычету принимается НДС, исчисленный по ставке 18/118 с суммы аванса, засчитываемого в оплату оказанных услуг, т. е. со 120 руб.).

Исчисление НДС, если в договор не будут внесены изменения

Определение стоимости услуг (товаров, работ) со ставкой НДС 20%, зависит от условий договора.

Вариант 1: если стоимость товаров (работ, услуг) установлена в договоре с учетом НДС.

Например, указано, что стоимость услуг составляет 118 руб., в т.ч. НДС 18%, то в этой ситуации, по мнению автора, продавцу придется уплатить «лишние» 2% НДС за свой счет, т.е. вырастут расходы продавца. Если он готов вступить в споры с покупателем, то при определенных условиях договор может быть расторгнут или изменен судом (но это, по мнению автора, маловероятно).

Поясним нашу позицию. В соответствии с п. 1 ст. 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения. Исполнение договора оплачивается по цене, установленной соглашением сторон (пп. 1, 2 ст. 424 ГК РФ).

Если после заключения договора принят закон, устанавливающий обязательные для сторон правила, иные, чем те, которые действовали при заключении договора, условия заключенного договора сохраняют силу, кроме случаев, когда в законе установлено, что его действие распространяется на отношения, возникшие из ранее заключенных договоров (п. 2 ст. 422 ГК РФ).

В Законе о повышении ставки НДС до 20%, прямо не установлено, что его действие распространяется на договоры, заключенные до 01.01.2019 г. И, по мнению автора, трактовать уточнение о том, что «новая ставка применяется в отношении товаров (работ, услуг), отгруженных с 01.01.2019 г» — как указание на то, что новые нормы применяются и к «старым» договорам, нельзя (п.4 ст.5 Закона № ). Иными словами, по мнению автора, в целях исчисления НДС продавец обязан рассчитать сумму налога по ставке 20%, но в соответствии с нормами ГК РФ у продавца нет оснований для автоматического увеличения стоимости товаров (работ, услуг), установленных договором, заключенным до 1 января 2019 года, на 2% НДС, т.е. общая стоимость, указанная в договоре с учетом НДС, должна остаться неизменной.

Кроме того, изменение ставки НДС можно квалифицировать как существенное изменение обстоятельств (ст. 451 ГК РФ), но, если говорить упрощенно, то расторгнуть или изменить договор можно при определенных обстоятельствах только в том случае, если увеличение ставки НДС, о котором стороны не предполагали при заключении договора приведет к значительному ущербу для продавца, если он исполнит договор на прежних условиях.

Дело в том, что существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа. Но изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях (п.1 ст.451 ГК РФ).

Причем, если стороны не достигли соглашения о приведении договора в соответствие с существенно изменившимися обстоятельствами или о его расторжении, договор может быть расторгнут, а по основаниям, предусмотренным п.4 ст.451 ГК РФ, изменен судом по требованию заинтересованной стороны при наличии одновременно следующих условий (п.2 ст.451 ГК РФ):

- в момент заключения договора стороны исходили из того, что такого изменения обстоятельств не произойдет (т.е. речь может идти только о договорах, заключенных до опубликования Закона № 303-ФЗ- до 03.08.2018 г.);

- изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть после их возникновения при той степени заботливости и осмотрительности, какая от нее требовалась по характеру договора и условиям оборота;

- исполнение договора без изменения его условий настолько нарушило бы соответствующее договору соотношение имущественных интересов сторон и повлекло бы для заинтересованной стороны такой ущерб, что она в значительной степени лишилась бы того, на что была вправе рассчитывать при заключении договора;

- из обычаев или существа договора не вытекает, что риск изменения обстоятельств несет заинтересованная сторона.

Изменение договора в связи с существенным изменением обстоятельств допускается по решению суда в исключительных случаях, когда расторжение договора противоречит общественным интересам либо повлечет для сторон ущерб, значительно превышающий затраты, необходимые для исполнения договора на измененных судом условия (п.4 ст.451 ГК РФ).

По мнению автора, в большинстве случаев в суде будет непросто доказать, что увеличение НДС на 2 % может привести к значительному ущербу.

В аналогичной ситуации, когда с 2004 года ставка НДС менялась с 20% на 18% суды также указывали, что изменить стоимость товаров (работ, услуг) с учетом новой ставки налога можно только по соглашению сторон. Например: лизингополучатель требовал снижения цены на 2%, поскольку с 2004 произошло уменьшение ставки налога. Но ФАС Уральского округа в Постановлении от 08.07.2008 г. N Ф09-4928/08-С5 указал, что даже если стоимость услуг указана с учетом 20% НДС — «120, в т.ч. НДС 20%», то лизинговый платеж можно пересчитывать только по договоренности сторон.

Таким образом, еще раз приходим к выводу, что в одностороннем порядке изменить договорную стоимость товаров (работ, услуг), установленную с учетом НДС, продавец не может. Но с 1 января 2019 года продавец должен выполнить требования НК РФ о предъявлении покупателю НДС по ставке 20%, а не 18% (п.1 ст.168 НК РФ, и п.3 ст.164 НК РФ в ред. с 01.01.2019 г.), а значит ему придется сделать это за счет своей прибыли и данная позиция согласуется п.17 Постановления Пленума ВАС РФ от 30.05.2014 N 33.

Так, по общему правилу (п.1 ст.168 НК РФ) продавец должен предъявить НДС покупателю дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) по прямой ставке. Но если в договоре нет прямого указания на то, что установленная в нем цена не включает в себя сумму налога и иное не следует из обстоятельств, предшествующих заключению договора, или прочих условий договора, судам надлежит исходить из того, что предъявляемая покупателю продавцом сумма налога выделяется последним из указанной в договоре цены, для чего определяется расчетным методом (п.4 ст.164 НК РФ) (п.17 Постановления Пленума ВАС РФ от 30.05.2014 N 33).

Поэтому в случае, когда по условиям договора НДС уже включен в стоимость товаров (работ, услуг) (т.е. указано «в т.ч. НДС» или «в т.ч. НДС 18%»), при их отгрузке с 01.01.2019 г. продавцу придется исчислить НДС по ставке 20/120 от общей стоимости с учетом НДС.

Пример 3. Стоимость услуг в соответствии с условиями договора составляет 118 руб., в т.ч. НДС 18%. Значит при оказании услуг в 2019 году продавец предъявит заказчику НДС по ставке 20%, рассчитав его так: 118 руб.*20/120=19, 67 руб. В счете-фактуре он укажет стоимость услуг без НДС-98,33 руб., НДС по ставке 20% −19.67 руб., стоимость с НДС-118 руб.

Таким образом, если стоимость товаров (работ, услуг) установлена договором с учетом НДС («в т. ч. НДС» или «в т. ч. НДС 18%»), во избежание разногласий сторон и споров о цене лучше заранее оговорить стоимость товаров (работ, услуг) с новой ставкой НДС в дополнительном соглашении к договору.

Вариант 2: стоимость товаров (работ, услуг) указана в договоре без учета НДС.

Пример 4. В договоре предусмотрено, что стоимость услуг составляет 100 руб. без учета НДС и НДС предъявляется дополнительно (в т. ч. по ставке 18%), то с 01.01.2019 г. продавец предъявит покупателю 20% НДС сверх цены без налога (п.1 ст.168 НК РФ, п.17 Постановления Пленума ВАС РФ от 30.05.2014 N 33). В нашем примере стоимость услуг составит 120 руб. (в т. ч. НДС 20%).

Иными словами, при таких условиях договора порядок определения стоимости товаров (работ, услуг) (условие о цене (цена + НДС)), не изменится, но стоимость товаров (работ, услуг) с учетом новой ставки НДС в 2019 году автоматически вырастет.

Официальных разъяснений Минфина РФ о порядке исчисления НДС в «переходный период» пока нет. Поэтому автор выражает лишь свое мнение по данному вопросу и вопросам заключения договоров.

После повышения НДС цены в магазинах вырастут. ФОТО PIXABAY.COM

С 2019 года в России будет увеличен НДС. Сейчас ставка составляет 18 %, вырастет она на два процентных пункта и будет равна 20%. Чего ждать простым россиянам?

Куда пойдут деньги с налогов?

Увеличение НДС на 2 процента даст бюджету ежегодно 600 млрд рублей. Деньги пойдут на реализацию майских указов президента.

«Деньги не исчезнут, их получат другие адресаты. Сейчас правительство говорит, что за счет этих средств повысятся пенсии. Возможно, что средства будут направлены и на другие цели. Эти деньги обезличены. Попали в бюджет, а дальше их перераспределяют», - отмечает экономист Денис Ракша.

Напомним, Владимир Путин пообещал России настоящий экономический прорыв. Для этого будут улучшены все сферы жизни страны. На реализацию указов президента правительство должно изыскать 8 трлн рублей. Чтобы получить средства в стране обещают поднять пенсионный возраст и увеличить налоги. Таможня тоже предложила пополнить федеральную казну. Сделано это будет за счет посылок из иностранных интернет-магазинов. Планируется, что с каждого отправления, которое приходит в Россию, будут взимать по 110 рублей.

Что подорожает из-за повышения НДС?

Подорожают все товары и услуги, в которых заложен НДС. То есть, продукты питания, коммунальные и сервисные услуги, проезд на общественном транспорте, услуги салонов красоты и медицинских центров.

На социально значимые товары, такие как хлеб и молоко, лекарства и товары для детей останется льготная ставка НДС. Данную категорию не должно затронуть подорожание.

Повышение НДС не затронет цену на бензин. Она растет исходя из других налоговых и торговых механизмов.

Насколько вырастут цены из-за НДС?

Что бы не говорили в правительстве, НДС всегда платит конечный потребитель.

«Как бы не была длинна цепочка перепродаж товара или превращения сырья в товар, в конце цепочки всегда будет стоять потребитель. Это не обязательно физическое лицо, может быть государство. Минфин говорит, что объем собираемого НДС вырастет на 600 млрд в год, вот конечный потребитель его и заплатит», - разъясняет EG.RU экономист Денис Ракша.

Если увеличение заявлено на два процента, то именно они должны добавиться к существующим ценникам. На деле же все не так просто.

«Ценообразование-это процесс, который не регулируется нормативно, а регулируется рынком. Как правило, повышение всегда больше ставки НДС. То есть в реальных цифрах в магазинах все подорожает не на два процента, а гораздо больше», - поясняет EG.RU Наталья Корниенко, директор Центра развития налоговой системы РАНХиГС.

Как повышение НДС повлияет на кредиты?

Кредиты не должны подорожать, рассуждают специалисты. К налогам они не имеют никакого отношения. Но никто не берется утверждать, что процентные ставки не вырастут.

Что касается инфляции, то в Центробанке уже отметили, что нынешний уровень инфляции в 2,5 процента позволяет легко пройти через повышение НДС.

«По нашему прогнозу, инфляция может только временно подняться чуть выше цели, до 4,5%, в следующем году и потом вернется к 4%», - цитирует «Интерфакс» слова Эльвиры Набиуллиной.

Глава ЦБ отметила, что такая инфляция идеально «подходит для нашей экономики, защищает кошельки граждан, дает бизнесу возможность планирования, способствует повышению эффективности предприятий».

В августе президент подписал Федеральный закон от 3.08.2018 № 303-ФЗ, предусматривающий повышение базовой ставки НДС с 18% до 20% в следующем году.

С предложением повысить базовую ставку НДС на 2% выступил Дмитрий Медведев на заседании правительства 14 июня. При этом он пообещал сохранение всех льгот по НДС на основные социально значимые товары и услуги: продовольствие, детские товары, медицинские товары. Также он предупредил, что нулевые ставки сохранятся на внутренние межрегиональные воздушные перевозки.

НДС 20 процентов: с какого числа

Федеральный закон от 03.08.18 № 303-ФЗ, который касается повышения НДС, вступит в силу с 1 января 2019 года.

16 июня правительство внесло в Госдуму законопроекты об изменениях в законодательстве о налогах и сборах, в числе которых предложение повысить НДС. Соответствующие распоряжения подписал Дмитрий Медведев.

Один законопроект, помимо повышения базовой ставки НДС с 18% до 20%, предполагал внесение следующих изменений в законодательство по налогам и сборам:

- снижение совокупного тарифа страховых взносов в государственные внебюджетные фонды с 34 до 30%;

- сохранение права на вычет сумм НДС, уплаченных при приобретении товаров, работ, услуг за счет субсидий или бюджетных инвестиций, для организаций автомобильной промышленности на период до 1 января 2019 года.

Второй законопроект предлагал изменения в Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» и Федеральный закон «Об основах обязательного социального страхования», согласно которым тариф страховых взносов на обязательное пенсионное страхование должен быть зафиксирован в размере 22% с предельной величиной базы для обложения взносами и 10% сверх предельной величины. В настоящее время постоянный тариф составляет 26%.

Как изменится законодательство о налогах и сборах в 2019 году

Подписанный президентом закон о повышении НДС с 2019 года до 20% сохраняет на постоянной основе ставку страховых взносов в социальные внебюджетные фонды на уровне 30%.

Кроме того, согласно документу, продолжают действовать все существующие льготные ставки по НДС и права автопроизводителей получать вычеты на суммы НДС, уплаченные за товары, работы и услуги, даже если они приобретались за счет бюджетных субсидий или бюджетных инвестиций.

До 2025 года будет действовать нулевая ставка НДС для авиаперевозок в Республику Крым и Севастополь, в регионы Дальневосточного федерального округа, Калининградскую область. Сейчас внутренние авиаперевозки облагаются НДС по льготной ставке 10%. Исключение распространяется на Республику Крым, Севастополь и Калининградскую область — для них установлен нулевой НДС (для Крыма и Севастополя — до 1 января 2019 года, для Калининградской области — на бессрочной основе).

Принятый закон сохраняет на постоянной основе действующую ставку взноса на обязательное пенсионное страхование в размере 22%. Сохраняется ставка взноса в 10% на зарплаты сверх установленной предельной величины. До 2025 года для некоммерческих и благотворительных организаций продлено действие пониженных тарифов страховых взносов на обязательное пенсионное страхование (20%), медстрахование и страхование от временной нетрудоспособности и в связи с материнством (0%).

В настоящее время общая ставка страховых взносов — 30% от фонда оплаты труда, из которых 22% — это взнос в ПФР, 5,1% — в ФОМС, 2,9% — в ФСС. Предполагалось, что с 2021 года общая ставка должна вырасти до 34%, однако с учетом принятого закона она останется на уровне 30% .

НДС — 20 процентов: причины повышения

Повышение ставки НДС до 20% будет приносить бюджету более 600 млрд руб. дополнительных доходов в год, отмечает Дмитрий Медведев.

По словам премьер-министра, правительство также приняло решение отказаться в будущем от использования такого института, как консолидированные группы налогоплательщиков, из-за отмены требования о контроле за трансфертными ценами внутри страны.

«Проблема так называемых консолидированных групп не новая. У этого механизма есть существенные недостатки. Прежде всего речь идет о выпадающих доходах региональных бюджетов. Поэтому начиная с 2016 года, напомню, мы приостановили создание новых групп и запретили расширение уже действующих, ввели ряд ограничительных мер, — отметил премьер-министр на заседании правительства. – А с 2023 года этот институт на федеральном уровне вообще будет ликвидирован. Принимая это решение заранее, мы должны сделать так, чтобы и у налогоплательщиков, и у региональных властей было время подготовиться к изменению налоговых правил в части консолидированных групп налогоплательщиков».

Предложенные налоговые меры позволят поддержать экономический рост, будут стимулировать технологическое обновление, развитие малого бизнеса, индивидуального предпринимательства. Новую налоговую конфигурацию, если она будет принята, Медведев предложил зафиксировать на ближайшие шесть лет.

В текущем году правительство также планирует проработать решение о создании условий по улучшению администрирования и снижения административной нагрузки на бизнес. Это позволит снизить налоговую нагрузку на самозанятых, индивидуальных предпринимателей.

Переход на НДС 20%

В связи с повышением НДС до 20% возникает множество вопросов, связанных с переходным периодом. И нужно сказать, что Федеральный закон от 3.08.2018 № 303-ФЗ, подписанный президентом, не предусматривают никаких особых условий в этот период. Зато вышло несколько писем Минфина с разъяснениями о том, как действовать бухгалтерам в тех или иных ситуациях.

- Вы закупаете товар в 2017 году по ставке НДС 18%, а реализуйте в 2019 году по ставке 20%.

Что нужно знать? При реализации после 1 января 2019 года товаров, приобретенных в 2018 году, применяется ставка НДС в размере 20%, то есть на налоговые преференции рассчитывать не стоит.

- Аванс за товар был перечислен в 2018 году, а отгружен товар после 1 января 2019 года.

Документ уточняет, что Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах», одобренный Советом Федерации, предусматривает увеличение с 1 января 2019 года ставки НДС до 20 процентов в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года. «При этом исключений в отношении товаров (работ, услуг), имущественных прав, реализуемых по договорам, заключенным до 1 января 2019 года, в том числе предусматривающих перечисление авансовых платежей, указанным Федеральным законом не предусмотрено», — говорится в Письме Минфина.

С учетом изменений могут возникнуть сложности с правильным заполнением декларации по НДС — когда в первом квартале 2019 года надо отобразить одновременно несколько ставок: 18/118 и 20%.

Также сложности могут возникнуть в случаях, когда принимаются к вычету не принятое ранее НДС по счетам-фактурам 2018 года — в этом случае необходимо указать в декларации ставку 18%.

- ККТ должны печатать чеки с указанием ставки НДС 20%.

ФНС предупреждает владельцев онлайн-касс о том, что первый чек, пробитый после 1 января 2019 года, должен содержать ставку НДС 20%.

«После вступления в силу проекта приказа, но не ранее 1 января 2019 года в кассовом чеке и кассовом чеке коррекции ставка НДС должна быть указана в размере 20% или 20/120, а также расчет соответствующей суммы должен быть произведен по ставке НДС 20% или, соответственно, по расчетной ставке 20/120», — уточняется в Письме ФНС.

Поэтому владельцам касс необходимо позаботиться об установке к 1 января 2019 года соответствующего обновления в программном обеспечении ККТ, которые обеспечат формирование фискального документа с действующей ставкой НДС при первом расчете с 1 января 2019 года.

- Что будет с налоговыми льготами по НДС, со ставкой НДС 10% и со специальными налоговыми режимами — ЕНВД и УСН?

Разъяснения дает Письмо Минфина от 24.08.2018 № 03-01-11/60358.

В письме говорится, что сохраняются:

- льготы по НДС в виде освобождения от налогообложения НДС;

- пониженная ставка НДС в размере 10%, которая применяется в отношении товаров (услуг) социального назначения, ряда продовольственных товаров, детских товаров, периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой, а также лекарственных средств и изделий медицинского назначения.

С целью поддержки бизнеса для налогоплательщиков предусмотрена возможность добровольного выбора оптимального налогового режима в отношении осуществляемой предпринимательской деятельности.

Налогоплательщики вправе применять в отношении осуществляемой деятельности специальные налоговые режимы.

- Услуги по предоставлению в аренду имущества, оказываемые после 1 января 2019 года, в том числе на основании договоров, заключены до указанной даты.

в этом случае договора придется пересмотреть: внести дополнительные соглашения и учесть в них повышение ставки НДС, а это может повлиять на повышение цены договора.

Ставка НДС в размере 20% применяется в отношении услуг по предоставлению в аренду имущества, оказываемых после 1 января 2019 года, в том числе на основании договоров, заключенных до указанной даты. Что касается определения цены договора, в соответствии с которым осуществляется оказание услуг по предоставлению в аренду имущества, то данный вопрос регулируется нормами части первой Гражданского кодекса, разъяснения по применению, которого к компетенции Минфина не относятся.

Новая форма декларации по НДС в 2019 году

Декларацию по НДС и книгу продаж в 2019 году придется заполнять по новым формам. В новой редакции нужно обратить внимание на разделы 3, 9 и также приложение № 1 к разделу 9.

Раздел 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 1 — 4 статьи 164 НК РФ»: появятся строки для внесения налоговой базы и суммы налога, рассчитанной по ставкам 20% и 20/120. При этом строки для указания аналогичных показателей для ставок 18% и 18/118 останутся.

Появятся новые строки:

- Строка 043 — для организаций, которые отказались от применения нулевой ставки НДС.

- Строка 044 — для участников системы tax-free. Также для них появится строка 135, чтобы указывать вычет.

Раздел 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период»: появятся строки 036 для указания кода вида товара (вносится теми, кто экспортирует товары в страны ЕАС). Строки дублируются под номером 116 в приложении к разделу 9.

Также раздел 9 и приложение № 1 к разделу 9 «Сведения из дополнительных листов книги продаж» дополнятся строками, в которых отражается стоимость продаж и налог, который исчислен по ставке 20%.

Калькулятор НДС

Рассчитать НДС можно как вручную, так и с помощью калькулятора НДС онлайн. Для этого достаточно указать цену и ставку НДС.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

|

| LDProd / Depositphotos.com |

С 1 января 2019 года основная ставка НДС повышена с 18% до 20%. В связи с этим налогоплательщики начали задаваться вопросом о том, как перейти на новую ставку, не нарушая ни условия договоров, ни налоговое законодательство.

На этот раз налоговая служба подготовила исчерпывающие рекомендации с примерами (письмо ФНС России от 23 октября 2018 г. № СД-4-3/20667@).

Наибольший интерес представляет ситуация, когда по условиям договора стоимость товара установлена в твердой сумме без учета НДС, а налог исчисляется по той ставке, которая действует в момент совершения операции. В таком случае при авансе и отгрузке в разных периодах возникает разница в 2%, которую доплачивает покупатель. ФНС России рекомендует учитывать такую доплату, полученную в 2019 году, именно как доплату суммы НДС. При этом предлагает составлять корректировочный счет-фактуру. В письме даны рекомендации по составлению налоговой декларации в рассматриваемой ситуации.

Облагается ли НДС передача имущества в качестве отступного в целях погашения обязательств по договору займа? Узнайте из материала "НДС при передаче отступного по кредитному договору" в "Энциклопедии решений. Налоги и взносы" интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

В случае доплаты НДС до 31 декабря 2018 года включительно, продавец данную оплату должен считать как дополнительную оплату стоимости. При этом с суммы доплаты НДС должен рассчитываться по ставке 18/118. В таком случае продавец может выставить на образовавшуюся разницу корректировочный счет-фактуру с применением ставки НДС 18/118.

Если же НДС доплачивается лицами, являющимися неплательщиками НДС и (или) освобожденными от уплаты налога, которым счета-фактуры не выставляются, то в книге продаж сумма доплаты НДС отражается на основании составления отдельного корректировочного документа. В нем должны быть указаны суммарные сводные данные обо всех случаях доплат налога продавцу в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники.

Ведомство указало, что корректировочные счета-фактуры не составляются, если покупателем перечислена полная или частичная оплата до 1 января исходя из налоговой ставки 20%. При этом НДС с полученной суммы рассчитывается по ставке 18/118. А при отгрузке товаров, услуг, работ, имущественных прав с 1 января НДС будет исчисляться по ставке 20%.

Кроме того, приведены разъяснения о применении налоговой ставки НДС:

- при изменении с 1 января 2019 года стоимости товаров (работ, услуг), имущественных прав, отгруженных до 1 января 2019 года. Налоговики указали, что в таких ситуациях применяется та ставка НДС, которая действовала на день отгрузки товаров, работ, услуг, имущественных прав. Она же указывается и в корректировочном счете-фактуре. Ставка НДС не изменится и в случае внесения в счет-фактуру исправлений.

- при возврате всей партии товаров или ее части с 1 января 2019 года, ФНС рекомендует продавцам выставлять корректировочные счета-фактуры на стоимость возвращенных покупателем товаров независимо от периода их отгрузки. А в корректировочном счете-фактуре указывать ставку 18%, если отгрузка осуществлялась 2018 году. Что касается покупателя, то он восстанавливает НДС на основании корректировочного счета-фактуры независимо от периода отгрузки.

Также даны разъяснения для случаев, когда иностранный контрагент, который не состоит на учете в ФНС России, реализует товары, услуги, работы российским налогоплательщикам. В таких ситуациях юрлица и ИП, состоящие на учете в налоговых органах и являющиеся покупателями, признаются налоговыми агентами. Ведомство отметило, что они исчисляют налог либо в момент перечисления предварительной оплаты, либо в момент оплаты принятых на учет товаров (работ, услуг). Налоговые агенты исчисляют НДС с применением ставки 18/118, если оплата перечислена иностранному лицу до 1 января 2019 года. При отгрузке после этой даты в счет перечисленной ранее оплаты исчисление НДС налоговыми агентами не производится. Но если отгрузка была до вышеуказанной даты, а оплату покупатель перечислит в 2019 году, то исчисление НДС также производится по ставке НДС 18/118.

В то же время иностранные организации могут оказывать для российских юрлиц и ИП услуги в электронной форме (ст. 174.2 Налогового кодекса). Если же оплата, частичная оплата получена иностранным юрлицом до 1 января 2019 года в счет оказания вышеупомянутых услуг, то исчислить и уплатить НДС в бюджет должен налоговый агент, то есть покупатель – юрлицо или ИП. Но если эта оплата за указанные услуги перечислена в 2019 году, то иностранный контрагент должен будет уже самостоятельно исчислить и уплатить налог.

Читайте также: