Почему в 1с не списывается ндс по ос

Опубликовано: 13.05.2024

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Все хозяйствующие субъекты в той или иной степени регулярно сталкиваются с налогом на добавленную стоимость. Многие организации являются плательщиками НДС и обязаны исчислять налог к уплате, но также и принимать к вычету НДС по приобретенным ценностям и услугам. Случаются такие ситуации, когда принять НДС к вычету не представляется возможным – потерян или не предоставлен счет-фактура, счет-фактура выписан с ошибками. Для таких обстоятельств применяется хозяйственная операция списания НДС.

В программных продуктах 1С 8.3 для отражения данной операции используется специальный документ «Списание НДС».

Рассмотрим детально, как формировать документ и какие результаты получаются после его проведения.

Для начала, отразим поступление услуги с НДС, предполагая, что в акте об услуге НДС выделен отдельной строкой и суммой, но к акту не прилагался счет-фактура – это классический случай, в связи с которым бухгалтер не имеет право принять к вычету такой входящий налог.

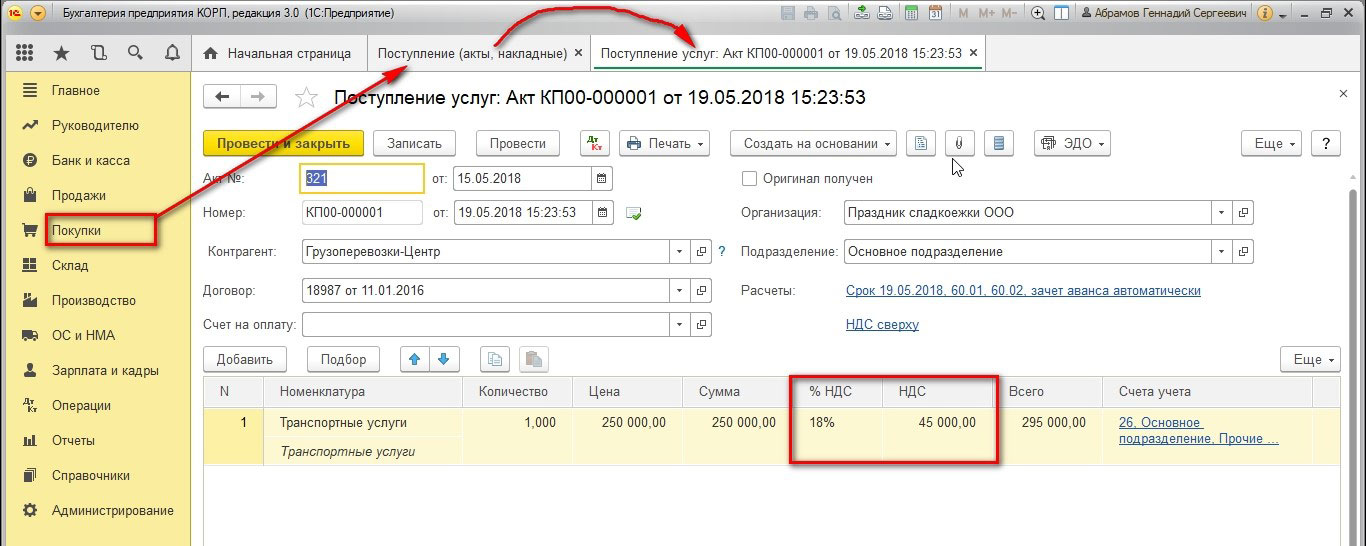

Документ поступления услуг оформим через раздел «Покупки» основного интерфейса, подраздел «Поступление (акты, накладные)». Зарегистрируем транспортные услуги с НДС:

Рис.1 Зарегистрируем транспортные услуги с НДС

Несмотря на то, что счет-фактура не зарегистрирован в Системе и в виду его отсутствия, проводки документа содержат движение по счету 19 «НДС по приобретенным ценностям», ведь в содержании документа имеется упоминание о ставке и сумме НДС.

Рис.2 НДС по приобретенным ценностям

Приступаем к списанию НДС. Напоминаем, что принять к вычету НДС нельзя при отсутствии счет-фактуры, остается списать сумму на прочие расходы, причем не принимаемые для целей налогообложения прибыли, что следует из главы 25 части 2 НК РФ.

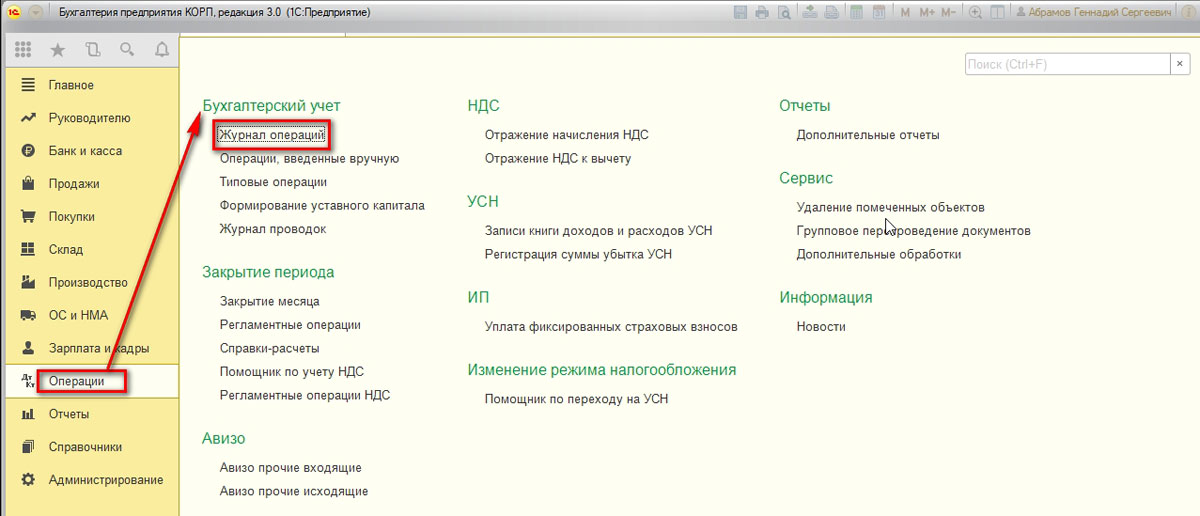

Создаем документ «Списание НДС». В основном интерфейсе, раздел «Операции», переходим в подраздел «Бухгалтерский учет», выбираем «Журнал операций».

Рис.3 Журнал операций

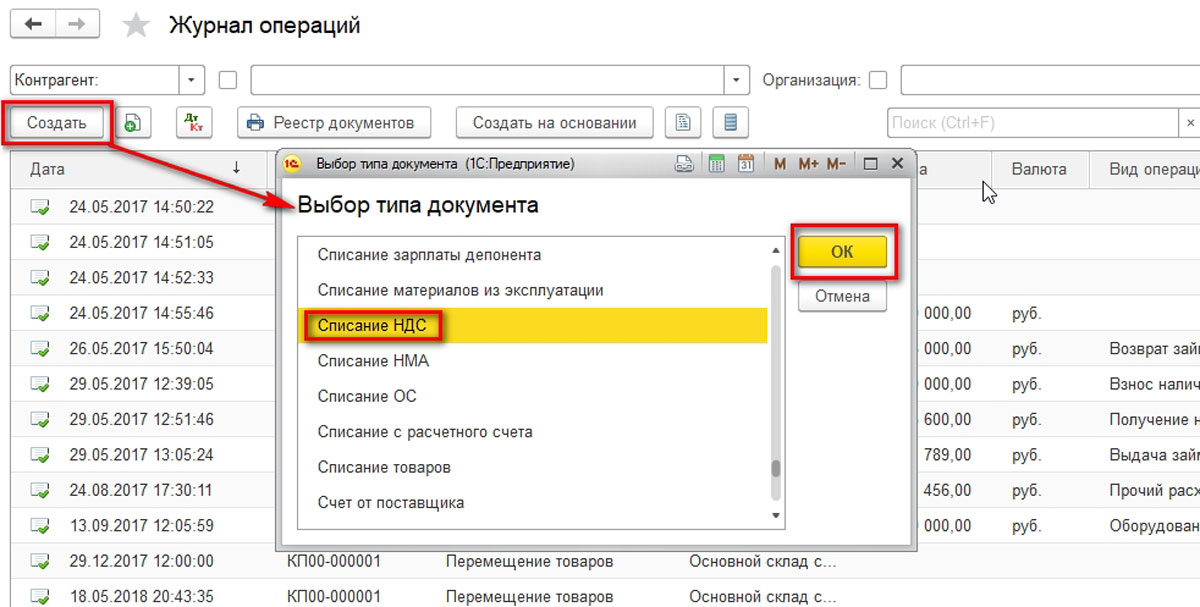

В открывшемся журнале операций по кнопке «Создать» находим «Списание НДС» и добавляем его на рабочий стол программы.

Рис.4 Списание НДС

Заполняем документ необходимыми реквизитами. С помощью кнопки «Заполнить» табличная часть может быть заполнена автоматически по документу поступления, необходимо лишь указать этот документ. Табличная часть заполняется информацией из документа поступления.

Рис.5 Табличная часть заполняется информацией из документа поступления

Переходим к указанию счета списания.

Рис.6 Счет списания

Если бы по данному поступлению мы свершили авансовые платежи, то потребовалось бы учесть авансы, но в рассматриваемом примере авансов не было, и закладка не будет заполняться.

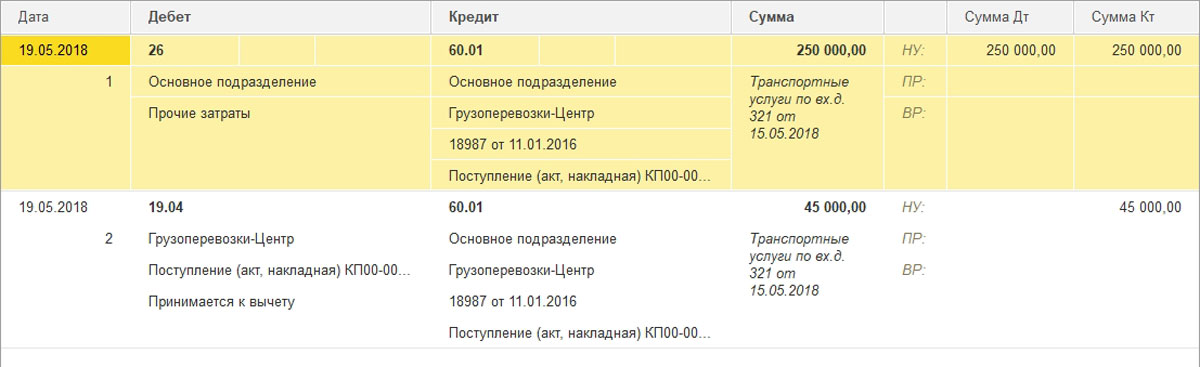

Особое внимание следует обратить на автоподстановку статьи прочих доходов и расходов – это статья, не принимаемая для целей налогообложения прибыли. После проведения, с учетом не принимаемых расходов, получим следующие проводки:

Рис.7 Проводки

Кроме бухгалтерских записей, движения сформируются по регистру накопления «НДС предъявленный», причем движения возникнут сторнирующие, а именно, приход с минусом.

Рис.8 НДС предъявленный

Таким образом, мы осуществили списание суммы НДС, не подлежащей вычету у организации-плательщика.

Обращает на себя внимание тот факт, что в Системе существует особенный документ, позволяющий сразу же списывать НДС при его поступлении на учет в организацию. Таким документом является «Авансовый отчет».

Если авансовым отчетом зарегистрировать поступление товаров или прочие активы, то в табличной части имеется колонка «Способ учета НДС». Один из вариантов имеет значение «Списывается (не принимается к НУ)».

Рис.9 Списывается (не принимается к НУ)

При установке этого значения проводка по списанию НДС на счет 91 формируется автоматически на статью, не принимаемую для налогообложения прибыли.

Рис.10 Проводка по списанию НДС на счет 91

Также не формируются избыточные движения по регистру накопления «НДС предъявленный».

Основные средства облагаются НДС. Компании покупают их, уплачивая входной налог, и продают, добавляя его к стоимости. Если вы продаете товары с НДС и платите этот налог, то можете заявить вычет. Рассмотрим правила работы с НДС по основным средствам.

Что такое основные средства

Основные средства — это офисные здания, станки, конвейеры, склады, автопарк и прочее дорогостоящее имущество организации, которое она использует в своей работе. Признать объект основным средством можно, если он соответствует критериям:

- используется в производственной, управленческой деятельности или передается в аренду/лизинг;

- срок полезного использования превышает 12 месяцев;

- первоначальная стоимость более 100 тыс. рублей в налоговом учете и 40 тыс. рублей в бухгалтерском учете;

- последующая перепродажа не предполагается.

С 1 января 2022 года правила отнесения объектов к ОС поменяются, так как обязательным станет ФСБУ 6/2020 «Основные средства».

НДС при покупке основного средства

Если вы покупаете основное средство, то можете принять весь уплаченный входной НДС к вычету. Это значит, что вы заплатите за квартал меньше НДС, уменьшив его на сумму входного налога. Чтобы воспользоваться вычетом, нужно соблюдать ряд условий.

Правила вычета по НДС — когда можно, а когда нет

Заявить НДС к вычету можно, если:

- Основное средство приобретено для использования в облагаемой налогом деятельности.

- Основное средство принято к учету, что подтверждено документами.

- Сумма налога подтверждается счетом-фактурой, оформленным по всем правилам.

Самый спорный пункт в этих условиях — принятие ОС к учету. Раньше налоговая говорила, что заявлять вычет можно только после того, как основное средство будет отражено на счете 01. Теперь же разрешают отражать его и на счетах 08 или 07 (письма Минфина от 17.07.2019 № 03-07-10/53067, от 18.11.2016 № 03-07-11/67999, определение ВАС от 25.02.2020 № 307-ЭС19-2823).

Если вы не покупаете, а сами создаете основное средство, к вычету можно принять НДС, который вы заплатили за материалы, работы и услуги, использованные для его создания.

Запрещено применять вычет, если компания работает на спецрежиме, получила освобождение от НДС или использует приобретенное ОС в необлагаемых операциях. В таком случае налог включается в стоимость основного средства и вписывается в расходы.

Если в вашей организации есть и облагаемые, и не облагаемые операции, входящий налог нужно распределять. Мы рассказывали об этом в статье «Раздельный учет НДС».

Срок для использования вычета

Предъявить НДС к вычету можно в течение трех лет со дня, когда вы отразили основное средство в учете. Вычет применяйте в полном объеме в том квартале, в котором выполнили все необходимые условия или в течение следующих трех лет.

Имейте в виду, что по основным средствам нельзя разделить вычет НДС на несколько частей. То есть его придется получать за раз, а не применять частями в разных кварталах в течение трех лет, как мы делаем, например, с импортными товарами или длительном капстроительстве. Поэтому, если вы купили дорогое оборудование и в течение квартала продавали мало, у вас может появиться НДС к возмещению, который скорее всего заинтересует налоговиков.

НДС при продаже основного средства

Продавать основные средства с НДС обязаны плательщики налога. По стандартному правилу реализация основного средства облагается НДС точно так же, как и продажа других товаров: на цену реализации начисляется 20% налога. Но не всегда это так. Правила меняются, если основное средство используется в необлагаемых налогом операциях и учитывается на балансе по стоимости вместе с входящим налогом.

Как рассчитать НДС

Порядок расчета налога при продаже основного средства зависит от того, как вы учитывали его на балансе. Рассмотрим оба варианта.

Цена продажи ОС (без НДС) × 20%

2. Основное средство учтено по стоимости с входным НДС. Это тоже допустимая ситуация. Чаще всего налог включается в стоимость, когда вы покупаете основное средство для использования в операциях, которые не облагаются НДС. Считайте по формуле:

(Цена продажи ОС (с НДС) – Остаточная стоимость ОС) × 20/120

Если цена продажи равна остаточной стоимости или меньше нее, то НДС с продажи будет равен нулю.

На какую дату начислить налог

Дата начисления зависит от типа имущества.

- Если вы продаете недвижимость — начислите НДС на дату формирования передаточного акта или другого документа, который подтверждает получение основного средства покупателем.

- Если вы продаете движимые основные средства — начислите НДС на дату акта приема-передачи, товарной накладной или другого первичного документа.

Учитывайте покупку и продажу основных средств в Контур.Бухгалтерии. Считайте НДС, оформляйте вычеты, заполняйте декларации и отправляйте их через интернет. А еще в сервисе можно вести расчеты с сотрудниками, бухгалтерский и налоговый учет, проверять контрагентов и консультироваться с экспертами. Новые пользователи получают тест-драйв Бухгалтерии на 14 дней.

Автор статьи: Пикурен Вера Александровна

Работает в ВЦ «Раздолье» с 2005 года. В настоящее время – руководитель проектов. Начинала с внедрения конфигурации «1С:УПП», с 2015 года занимается внедрением 1С:ERP. За это время успешно запустила на 1С:ERP 6 заводов. Последний проект (АО НПО ЛЭМЗ) стал победителем Конкурса корпоративной автоматизации «1С:Проект года» в номинации «Лучший проект года в предметной области Бухгалтерский и налоговый учет» ( https://eawards.1c.ru/projects/1200-rabochih-mest-na-1s-erp-41612/ ).

Данной статьей мы продолжаем цикл материалов про учет НДС в программе 1С:ERP. В ней более подробно разберем учет входящего НДС и регистры.

Начнем со счето в учета НДС. В отлич ие материалов или затрат, эти счета не настраиваются, а определяется программой на основании многих факторов. Ниже приведена схема с сайта ИТС.

Есть еще один субсчет, который не указан в таблице и который не указан в таблице и который возникает в документе «Корректировка реализации»

Таким образом, довольно часто встречающийся запрос клиентов – расширить количество субсчетов счета 19 – не получится решить безболезненно.

Основным регистром по входному НДС является НДС предъявленный. Именно в нем фиксируются сведения о документе поступления, сумме НДС (управленческой и регламентированной), виде ценности и виде деятельности НДС.

Приходные движения в регистр делаются документами приобретения. Расходные движения зависят от вида деятельности НДС:

- Продажа облагается НДС. Расходные движения формируются счетом-фактурой.

- Определяется распределением. Расход делается документом «Распределение НДС». На этом виде деятельности давайте остановимся чуть поподробнее. Такие движения формируются по услугам, списываемым на расходы, в том случае, если в учетной политике снят флаг «Раздельный учет постатейных расходов». Если же флаг установлен, тогда вид деятельности будет зависеть от настроек статьи расходов.

Если установить переключатель в НДС распределяется пропорционально выручке, тогда вид деятельности встанет в «определяется распределением», и в конце квартала суммы такого НДС будут распределены между видами деятельности.

Если же переключатель установлен в «Определяется учетной политикой» (и в учетной политике предусмотрен Раздельный учет постатейных расходов), тогда вид деятельности будет браться из того вида деятельности, который указан на вкладке Дополнительно.

- Экспорт сырьевых товаров. Расходные движения формируются реализацией.

- Экспорт несерьевых товаров. Расходные движения формируются счетом-фактурой (как и в случае вида деятельности «Продажа облагается НДС»).

- Определяется использованием ОС/НМА. При работе с ОС и НМА поведение регистра похоже на закупку услуг: в том случае, если в статьях расходов, по которым происходит формирование стоимости ОС (НМА), установлен признак «Откладывать НДС до принятия объекта к учету», то в регистр НДС предъявленный пишется вид деятельности «Определяется использованием ОС/НМА».

В этом случае после принятия ОС к учету в месяце приемки будет создан документ Распределение НДС, который сформирует расходные движения по виду деятельности «Определяется использованием ОС/НМА» и приходные движения по тем видам деятельности, которые были определены распределением. Если к моменту распределения счет-фактура по документу закупки уже будет зарегистрирована, то документ Распределение НДС сделает сразу и расходные движения.

Если же в статье расходов будет выбран переключатель «НДС относится на вид налогообложения документа закупки», то вид деятельности НДС будет браться из соответствующего значения в приходном документе.

- Производство с длительным циклом. Поведение похоже на Экспорт сырьевых товаров, то есть расходные движения делаются Реализацией.

Закупки с видом деятельности «Не облагаемая НДС» не формируют движений в данном регистре.

Конечно, здесь я перечислила только самые простые варианты работы: когда в документе закупки мы сразу определяем вид деятельности НДС и не меняем его до логического завершения операции. В жизни схемы могут быть сложнее.

В общем случае остатки по РН «НДС предъявленный» должны совпадать с остатками по счету 19. Эту проверку я рекомендую включать в тест правильности закрытия периода. Проверять остатки лучше по субсчетам, сверяя их с остатками и оборотами в универсальном отчете.

Например, в приведенном выше рисунке сразу можно диагностировать проблему в старых периодах клиента (наличие отрицательных остатков на начало отчета). Таких сумм в учете быть не должно.

Второй важный регистр учета НДС – это Детализация партий товаров для НДС и УСН. На самом деле в системе их два: один работает в случае использования оценки МПЗ ФИФО, второй – в случае использования средней. Эти регистры включаются в работу при установке в учетной политике организации флага «Раздельный учет товаров по налогообложению НДС». Движения по ним формируются документами товародвижения. Назначения регистра – хранить партию, по которой закупалось ТМЦ до момента, пока оно не спишется (на затраты, на нужды предприятия и т.д.). В отличии от НДС предъявленного, движения данного регистра не сильно зависят от наличия счета-фактуры: если в документе закупки НДС будет выделен, тогда при его проведении сформируются движения по «Детализации партий».

Не смотря на схожие названия, поведение регистров НДС для целей ФИФО и для средней отличаются: детализация партий для ФИФО не имеет ссылки на номенклатуру, в нем есть только основные данные по счету-фактуре и по документу поступления (эти две сущности могут не совпадать).

То есть данный регистр не работает самостоятельно, а опирается на данные регистра «Себестоимость товаров». Соответственно, в ходе закрытия месяца сначала рассчитываются партии, а потом уже начинают формироваться движения по НДС.

В случае использования средней, данных по партиям в регистре себестоимости нет. Соответственно, регистры НДС вынуждены дополнительно хранить привязку к номенклатуре, чтобы отслеживать остатки.

Это приводит к тому, что себестоимость и учет НДС рассчитываются по-разному. Себестоимость считается по средней (с учетом ограничений, про которые я рассказывала в предыдущей статье), а регистры НДС вынуждены рассчитываться с учетом партий, чтобы сохранять привязку к счетам-фактурам. Соответственно, в случае восстановления НДС очень вероятны расхождения между расчетной суммой НДС и реальной.

Например, рассмотрим проводки, которые получились при перемещении ТМЦ на необлагаемую НДС деятельность (с восстановлением НДС):

Если исходить из оценки ТМЦ, то мы должны были восстановить сумму 87,5*20% = 17,5 рублей. Но программа нам восстановила 19 рублей, потому что по регистрам НДС были перемещены две партии по разной цене.

Таким образом, при одновременном использовании учета «по средней» и раздельного учета ТМЦ по НДС, описанные выше расхождения будут всегда, то есть сверить НДС математически, просто из оборотки, как любят бухгалтера, не получится.

Еще хочу обратить внимание, что к установке флага «Раздельный учет НДС по товарам» в учетной политике надо подходить крайне ответственно: если его не установить сразу, то при включении его в более поздних периодах, движения по» Детализации партий» волшебным образом в системе не появятся. Программа будет формировать движения только по новым (или перепроведенным в новом периоде) документам. Остатки будут висеть без партий НДС, и, соответственно, пока они не спишутся, то НДС по ТМЦ будет отрабатывать только частично.

При этом не стоит включать раздельный учет «на всякий случай», потому что расчет НДС будет занимать существенное (сопоставимое с основным расчетом партий) время.

Последнее утверждение верно для релизов программы до 2.5.5. В нем произошло радикальное изменение в данном блоке: вместо регистра накопления «Детализация партий для НДС (ФИФО скользящая оценка)» используется регистр сведений «Детализация себестоимости товаров». По словам разработчиков, это позволило сократить время расчета НДС почти в 10 раз. К данному изменению мы вернемся позже, а пока рассмотрим особенности работы регистра «Детализация партий».

Разберем, чем «Партия» отличается от «Документа поступления».

Партия – это учетный объект, на котором в данный момент «висит» НДС. Документ поступления – это сам закупочный документ, и, соответственно, счет-фактура.

Например, если мы оформим документ «Производство без заказа», в котором укажем выпуск продукции и потребление материалов. Программа по регистрам НДС перенесет суммы с исходных партий ТМЦ на производственный документ, что позволит в случае необходимости быстро найти весь входящий НДС. То есть, если мы вдруг решим произведенную продукцию перевести на без НДС-ю деятельность, то весь входящий НДС будет корректно восстановлен.

Партия выглядит вот так:

При этом в регистре Детализация партий к ней привязаны документы поступления:

При этом данный функционал будет работать и для многоуровневого производства: если материалы передаются на полуфабрикаты, а те в свою очередь на другие полуфабрикаты или готовую продукцию, то программа будет последовательно «перепривязывать» документы поступления.

Еще одно отличие партий от документов поступления возникает в ТЗР и ГТД: партией там выступает документ, на который распределяются закупленные доп. расходы.

Похожая логика работает и в 2.5.5. Главное отличие – это замена регистра накопления регистром сведений.

Но при этом регистр сведений является независимым, что не позволяет определить, на основании какого документа сделана та или иная запись. Прозрачность учета пришлось принести в жертву производительности. Пока сложно сказать, насколько реально будет научить бухгалтеров работать с новым механизмом и насколько сложно в нем будет искать ошибки. Если сравнивать результаты, то идентичные примеры на 2.5.4 и 2.5.5 дают одинаковые результаты.

Пока новый механизм работает только для ФИФО. Для учета по средней он находится в разработке.

На этом все, в следующей статье мы более подробно рассмотрим НДС по постатейным расходам.

Этой статьей я открываю серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков - подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Небольшое отступление

В середине прошлого столетия Лоре Морис (француз) изобрёл новый налог - Налог на добавленную стоимость, сокращённо НДС.

Идея налога оказалась настолько удачной, что со временем НДС появился и в других странах (сейчас их 137), в Россию НДС пришёл 1 января 1992 года.

Кстати, замечательно структурированная информация об НДС есть на сайте налоговой службы, рекомендую к прочтению (ссылка).

Ситуация для учёта

Мы (плательщик НДС)

01.01.2016 купили кресло за 11800 рублей (в том числе НДС 1800 рублей)

05.01.2016 продали кресло за 25000 рублей (в том числе НДС 3813.56 рублей)

-

занести документы в базу сформировать книгу покупок сформировать книгу продаж заполнить декларацию по НДС за 1 квартал 2016 года

Мы всё это сделаем вместе и по ходу дела я обращу ваше внимание на детали, которые нужно знать, чтобы понимать поведение программы.

Заносим покупку

Заходим в раздел "Покупки", пункт "Поступление" ( у вас другое меню? ):

Создаём новый документ поступления товаров и услуг:

Заполняем его в соответствии с нашими данными:

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства - она будет автоматически подставляться во все документы.

Также обращаем внимание на выделенный на рисунке документа пункт "НДС сверху":

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку "НДС включать в стоимость", если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

-

10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60). 1 800 рублей ушли на так называемый "входящий" НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

Итого, после этих проводок:

На этом вроде бы и всё, так как часто бухгалтеры по привычке обращают внимание только на закладку с бухгалтерскими проводками.

Но я хочу сразу рассказать вам, что для "тройки" (впрочем как и для "двойки") такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности. почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться "видеть" движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.

Итак, переходим на закладку регистра "НДС Предъявленный":

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

Давайте проверим - все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

Для этого заходим в раздел "Отчеты" и выбираем пункт "Книга покупок":

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку "Зарегистрировать":

Спустя некоторое время мы видим ссылку на созданную фактуру, открываем её:

Обращаем внимание на галку "Отразить вычет НДС в книге покупок датой получения". Именно это галка отвечает за появление нашего поступления в книге покупок:

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

Проводки вполне ожидаемы:

-

Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

Итого после этой операции:

-

По 19.03 остаток 0. По 68.02 - дебетовый остаток 1800 (государство должно нам на данный момент).

А теперь самое интересное, рассмотрим регистры (со временем нужно выучить их все наравне с планом счетов).

Регистр "НДС предъявленный" - наш старый знакомый:

Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта.

А вот и новый для нас регистр "НДС Покупки":

Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок.

Книга покупок

Пробуем заново сформировать книгу покупок за 1 квартал:

И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр "НДС Покупки".

О журнале учета счетов-фактур

Кстати, мы не рассмотрели третий регистр "Журнал учета счетов-фактур". Запись по нему сделана, но попробуем сформировать этот самый журнал.

Для этого заходим в раздел "Отчеты" пункт "Журнал счетов-фактур":

Формируем этот журнал за 1 квартал 2016 году и .. видим, что журнал пуст.

Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля).

Наша фактура не подпадает под это определение, а потому и в журнал она не попадает.

Делаем реализацию

Заходим в раздел "Продажи" пункт "Реализация (акты, накладные"):

Создаём документ реализации товаров и услуг:

Заполняем его в соответствии с задачей:

И опять же сразу обращаем внимание на выделенный пункт "НДС в сумме".

Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт):

Бухгалтерские проводки ожидаемы:

-

Списали себестоимость кресла (10 000 рублей) в кредит 41 и тут же отразили её по дебету 90.02 (себестоимость продаж). Отразили выручку (25 000 рублей) в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62. Наконец, отразили нашу задолженность по уплате НДС в размере 3813 рублей 56 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

И если мы сейчас посмотрим анализ 68.02, то увидим:

-

1 800 рублей по дебету - это наш входящий НДС (из поступления товара). 3 813 рублей и 56 копеек по кредиту - это наш исходящий НДС (из реализации товара). Ну и кредитовый остаток 2013 рублей и 56 копеек - это та сумма, которую мы должны будем перечислить в бюджет за 1 квартал 2016 года.

С проводками всё ясно. Переходим к регистрам.

Регистр "НДС Продажи" совершенно аналогичен регистру "НДС Покупки" с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж:

Книга продаж

Заходим в раздел "Отчеты" пункт "Книга продаж":

Формируем её за 1 квартал 2016 года и видим нашу реализацию:

Следующий этап на пути к формированию декларации по НДС.

Анализ учета по НДС

Заходим в раздел "Отчеты" пункт "Анализ учета по НДС":

Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС):

Тут же выводится НДС к уплате. Все значения поддаются расшифровке.

Для примера сделаем двойной щелчок левой кнопкой мыши на реализации:

. в котором мы, кстати говоря, видим свою ошибку - забыли выписать счет-фактуру для реализации.

Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку "Выписать счет-фактуру":

Фактура создана автоматически и ссылка на неё появилась тут же:

Помощник по учету НДС

Теперь заходим в раздел "Операции" пункт "Помощник по учету НДС":

Формируем его за 1 квартал 2016 года:

Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС.

Для начала перепроводим документы за каждый месяц:

Это нужно на тот случай, если мы вводили документы задним числом.

Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет.

Далее убеждаемся, что книга продаж и книга покупок соответствуют нашим ожиданиям:

И, наконец, нажимаем на пункт "Налоговая декларация по НДС".

Декларация

Разделов тут много. Мы рассмотрим лишь основные моменты.

Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет:

В разделе 3 приведен сам расчёт налога (исходящий и входящий ндс):

В раздел 8 попадают сведения из книги покупок:

В раздел 9 попадают сведения из книги продаж:

Нам остаётся только заполнить титульный лист и другие необходимые поля, а затем выгрузить декларацию в электронном виде.

В этом уроке я постарался показать так сказать общий ход мысли бухгалтера при формировании НДС в 1С:Бухгалтерии 8.3 (редакция 3.0).

При этом я заострил наше внимание на регистрах, движения по которым формируются программой наряду с бухгалтерскими проводками. Эти регистры мы постепенно выучим, их знание позволит нам более точно понимать поведение программы.

Кратко

Поступление товара

-

Дт 41 Кт 60 10000 [поступил товар (себестоимость) от поставщика] Дт 19.03 Кт 60 1800 [входящий ндс (к вычету) от поставщика] Приход по регистру "НДС предъявленный" 1800

Счет-фактура полученная

-

Дт 68.02 Кт 19.03 1800 [сделали зачет входящего ндс] Расход по регистру "НДС предъявленный" 1800 Запись в регистр "НДС Покупки" 1800 Запись в регистр "Журнал учета счетов-фактур"

Реализация товара

-

Дт 90.02 Кт 41 10000 [списали себестоимость проданного товара] Дт 62 Кт 90.01 25000 [отразили выручку] Дт 90.03 Кт 68.02 3813.56 [начислили ндс к уплате] Запись в регистр "НДС Продажи" 3813.56

Счет-фактура выданные

-

Запись в регистр "Журнал учета счетов-фактур"

Счет 19.03 (НДС по приобретенным товарам)

-

По дебету собираем входящий ндс. По кредиту зачитываем собранный ндс в дебет 68.02.

Счет 68.02 (расчеты по НДС)

-

По кредиту начисляем исходящий ндс к уплате. По дебету зачитываем ндс собранный на счете 19.03. Перечисляем в бюджет разницу между кредитом и дебетом, то есть кредитовый остаток.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Спасибо!

Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

- Почитать отзывы наших клиентов;

- Узнать о новинках для бизнеса в блоге;

- Пообщаться с нашими клиентами в группе ВКонтакте и на Facebook.

Заказ обратного звонка

В программе 1С:Бухгалтерия предприятия редакции 3.0 существует два способа списания НДС. Выбор способа зависит от того, каким образом были приобретены товары или материалы.

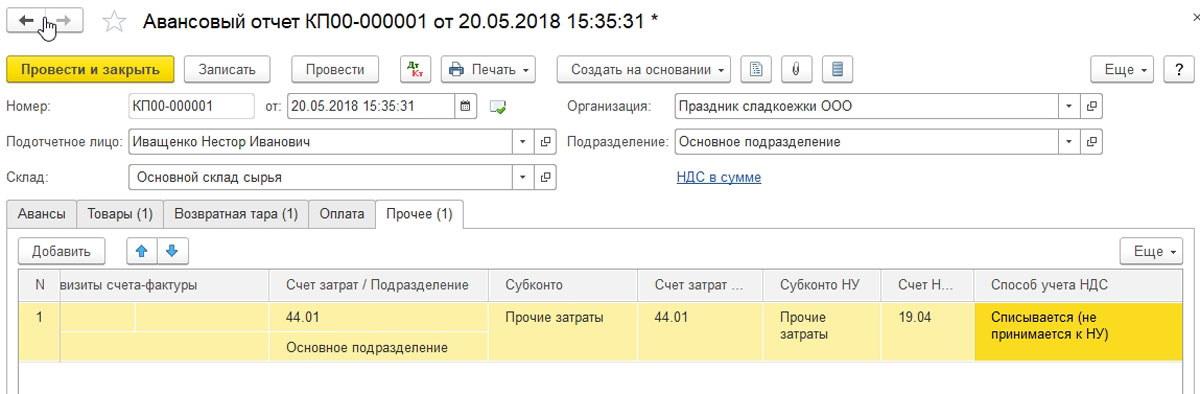

Если товары приобретены подотчетным лицом, то при заполнении авансового отчета списание НДС будет происходить автоматически.

Перейдем в «Банк и касса» — «Авансовые отчеты» (см. рис. 1).

Рис. 1. Авансовые отчеты

Заполняя документ «Авансовый отчет», необходимо выделенный в документах НДС указать в столбце «НДС» (ставку и сумму) (см. рис. 2). В столбце «СФ» (счет-фактура) галочку не устанавливаем.

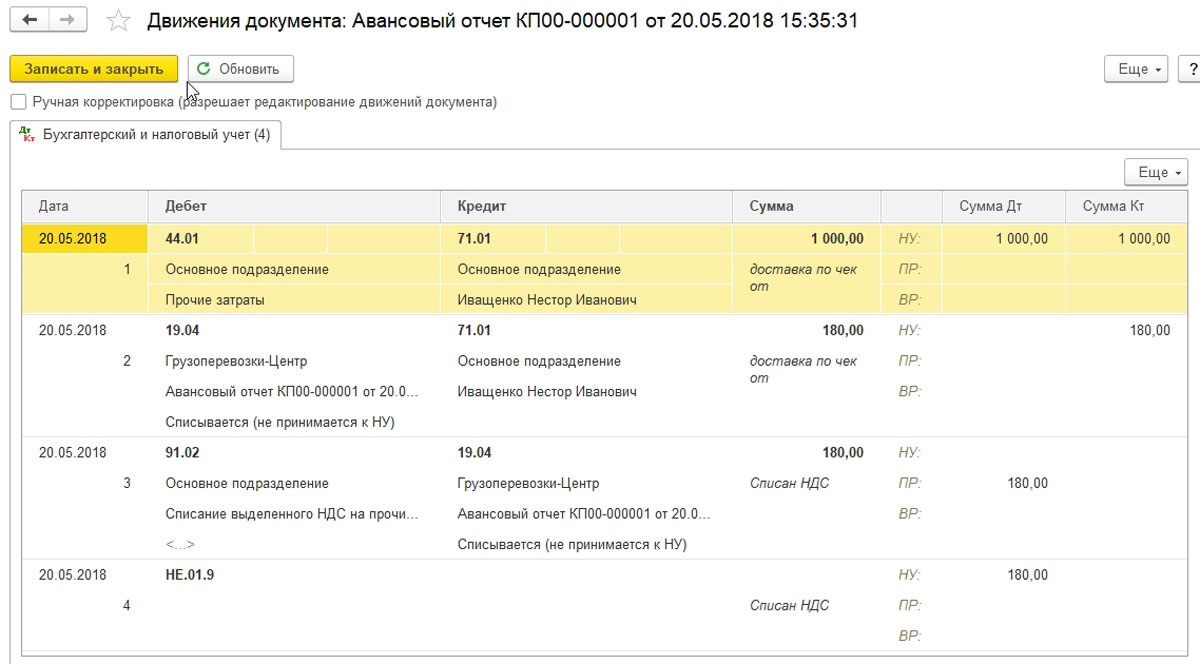

Проверяем сделанные документом проводки по кнопке «ДТ/КТ». Списанный НДС отражается на счете 91.02. Статья «Списание выделенного НДС на прочие расходы» устанавливается автоматически.

Кроме того, списанный НДС накапливается на забалансовом счете НЕ.01.9 в течение календарного года (см. рис. 3).

Конечно, возникает постоянная разница, но она рассчитывается автоматически.

Рис. 3. Движения документа: авансовый отчет

Проверить корректность отражения данной операции можно, сформировав оборотно-сальдовую ведомость по счету 19.03 (см. рис. 4).

Рис. 4. Оборотно-сальдовая ведомость

Второй вариант списания НДС не автоматизирован в программе 1С:Бухгалтерия предприятия ред. 3.0 и требует оформления дополнительного специального документа.

В данном случае поступление товара или материала оформляется документом «Поступление товара». Найти его можно, перейдя в «Покупки» — «Поступление (акты, накладные, УПД)» (см. рис. 1).

Рис. 1. Документ «Поступление товара»

При заполнении документа «Поступление товаров», выделенный в документах поставщика НДС указываем в столбце «НДС» (см. рис. 2). Счет-фактуру при этом не регистрируем.

Рис. 2. Заполнение документа «Поступление товаров»

Проверяем сделанные документом проводки по кнопке «ДТ/КТ» (см. рис. 3). Видим, что НДС автоматически списан не был.

Рис. 3. Движения документа: Поступление

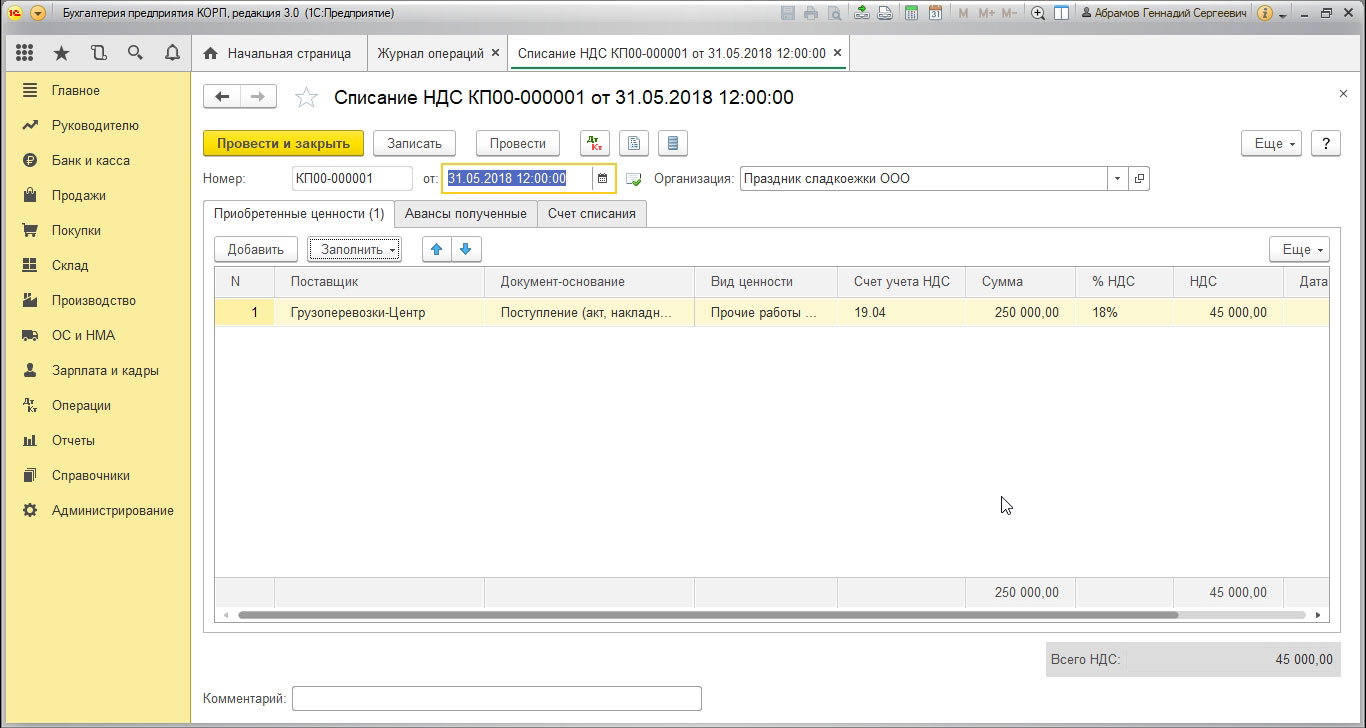

Для списания НДС в программе 1С:Бухгалтерия предприятия редакции 3.0 предусмотрен документ «Списание НДС».

Самый простой способ списать НДС на основании документа «Поступление товаров» — это сформировать документ «Списание НДС» по кнопке «Создать на основании» (см. рис. 4).

Рис. 4. Формирование документа «Списание НДС»

Закладка «Приобретенные ценности» будет заполнена автоматически (см. рис. 5).

Рис. 5. Закладка «Приобретенные ценности»

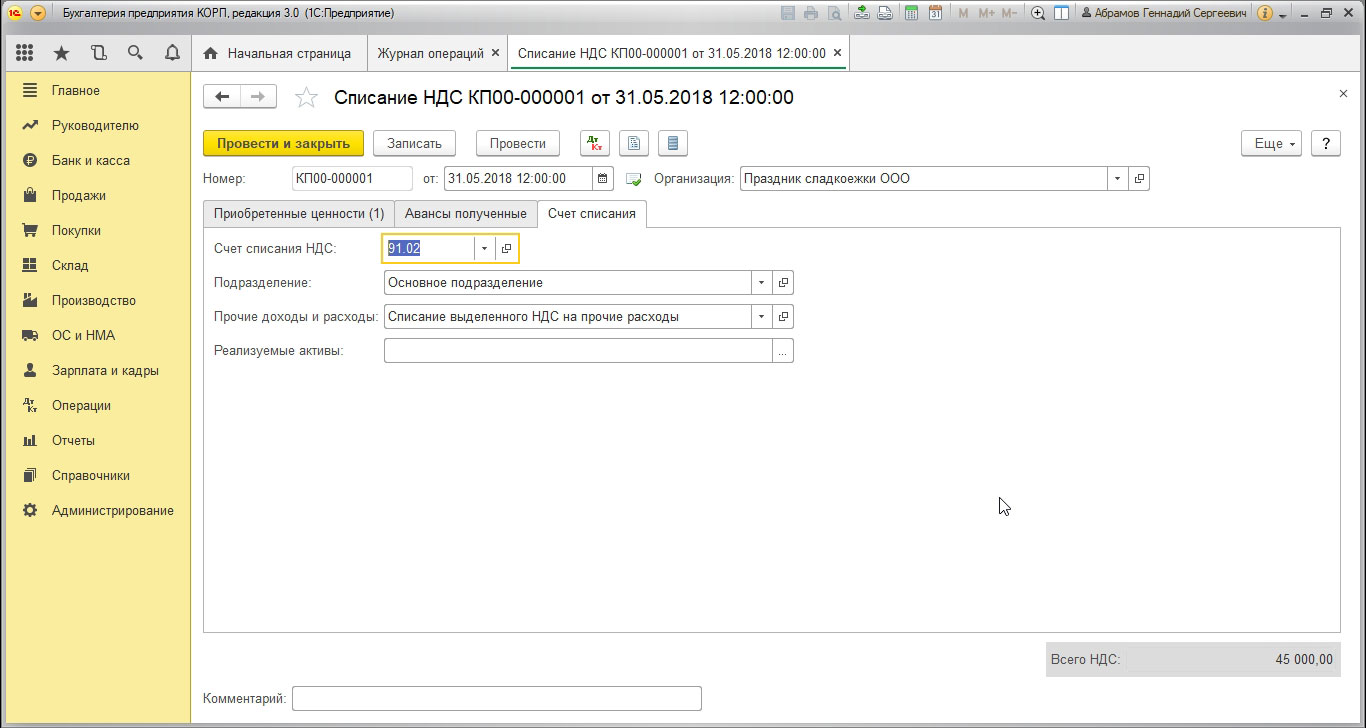

На закладке «Счет списания» можно указать счет, а также выбрать необходимую аналитику (см. рис. 6).

Рис. 6. Закладка «Счет списания»

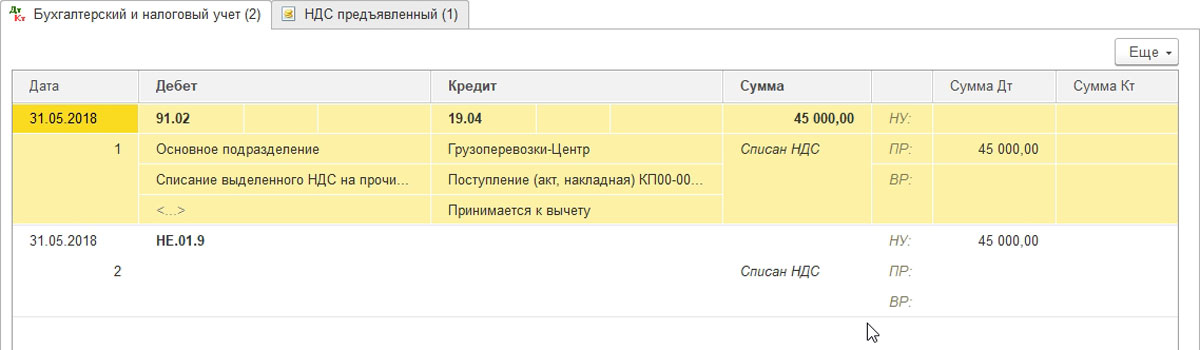

Проверяем сделанные документом проводки по кнопке «ДТ/КТ». Списанный НДС отразился на счете 91.02.

Также списанный НДС учтен на забалансовом счете НЕ.01.9 (см. рис. 7).

Рис. 7. Отражение списанного НДС

Сформировав оборотно-сальдовую ведомость по счету НЕ.01.9, мы можем проанализировать, какая сумма НДС была списана за отчетный период.

Важно не забыть в настройках отчета установить галочку «НУ». Для этого нужно выбрать «Показать настройки» — «Показатели» — «НУ» (см. рис. 8-9).

Рис. 8. Настройки отчета

Рис. 9. Оборотно-сальдовая ведомость

Таким образом происходит списание НДС в программе 1С:Бухгалтерия предприятия редакции 3.0 в зависимости от способов приобретения товаров или материалов.

Читайте также: