Почему ооо не выгодно работать с ип без ндс

Опубликовано: 14.05.2024

Кому выгодно отказываться от уплаты НДС, а кому работать по обычной системе налогообложения, чтобы не растерять клиентов.

Многие столичные предприятия, которые перешли на «упрощенку» или воспользовались освобождением от уплаты НДС, сталкиваются с проблемой: с ними отказываются работать даже постоянные фирмы-покупатели. Наша статья поможет ответить на вопросы, кому выгодно отказываться от уплаты НДС, а кому лучше работать по обычной системе налогообложения, чтобы не растерять клиентов.

Главным достоинством «упрощенки» является, конечно же, снижение налогового бремени предприятия: в соответствии с пунктом 2 статьи 34611 Налогового кодекса единый налог заменяет налог на прибыль, НДС, налог на имущество, налог с продаж и единый социальный налог. Даже если сравнить уплату единого налога по ставке 15 процентов от доходов, уменьшенных на величину расходов, и уплату только одного налога на прибыль по ставке 24 процента, выгодность специального режима налогообложения становится очевидной.

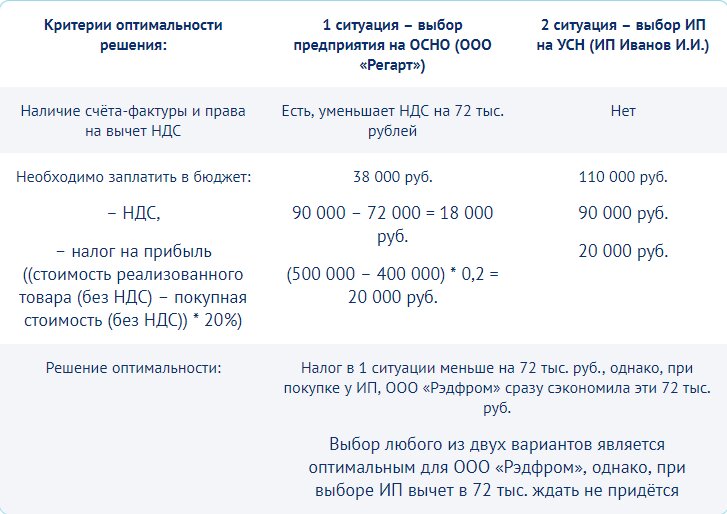

Однако потеря покупателей может свести на нет любые преимущества «упрощенки». Причина такого поведения контрагентов – разрыв в цепочке входного и исходящего НДС у продавцов и покупателей. Рассмотрим на примере, что происходит в экономике фирмы-покупателя, которая решает, приобретать ли ей товары у неплательщика НДС. Три фирмы связаны между собой сделками: ООО «Альфа» является поставщиком фирмы «Бета», а фирма «Бета» перепродает товар фирме «Гамма». При этом «Альфа» является плательщиком НДС, фирма «Бета» может выбирать, платить ей НДС или нет, а фирма «Гамма» является плательщиком НДС. Сравним (на условных данных в таблице 1 ) две ситуации, когда товар «Гамме» реализует поставщик – фирма «Бета», которая является плательщиком НДС и не является таковым.

Расчеты показывают, что из-за разрыва цепочки НДС конечный покупатель фирма «Гамма» должна заплатить в бюджет не 10 рублей НДС с единицы товара, а целых 56! Переплата на первый взгляд огромная – 46 рублей.

Правда, корректнее считать, что в первом случае фирма «Гамма» платит 10 рублей НДС в бюджет, а 40 рублей НДС – поставщику в цене товара. В этом случае получается, что фирма «Гамма» переплачивает НДС в размере всего 6 рублей (46 – 40). Остальную сумму НДС «Гамма» возместила в продажной цене товара.

Даже этой незначительной потери в НДС многим покупателям окажется достаточно, чтобы отказаться сотрудничать с перешедшими на «упрощенку» поставщиками. Однако главная невыгода скрывается в другом следствии разрыва цепочки НДС.

В соответствии с законодательством входной НДС включается в себестоимость товара у фирмы – неплательщика НДС. То есть цена реализации у фирмы-«упрощенца» возрастает на сумму НДС, принятого в себестоимость товара. И в ценовой конкурентной борьбе товар фирмы-покупателя проигрывает по сравнению с товарами тех фирм, которые их закупали у плательщиков НДС. Правда, величина этого проигрыша будет зависеть от рентабельности перепродажи товара фирмой-покупателем.

Сравним результаты сделок, когда фирма «Гамма» реализует свой товар с большой и низкой наценкой ( таблица 2 ).

Итак, у «Гаммы» при перепродаже с высокой наценкой товара, закупленного у неплательщика НДС, цена продажи вырастает на 53 рубля (737 – 684), что составляет сравнительно немного, примерно 7 процентов от цены товара (53 руб./ 737 руб. х 100%). При этом НДС переплачивается на 9 рублей (123 – 60 – 54), что составляет те же 7 процентов от суммы НДС к уплате (9 руб./ 123 руб. х 100%).

Если же товар «Гамма» перепродает с низкой наценкой, показатели будут вроде бы те же: цена продажи возрастет на 53 рубля (437 – 384), а НДС к уплате – на 9 рублей (73 – 10 – 54). Однако в процентном соотношении потери «Гаммы» составят уже 12 процентов (53 руб. : 437 руб. х 100% и 9 руб. : 73 руб. х 100% соответственно).

Получается, что чем выше доля добавленной стоимости в цене, тем меньше финансовые потери фирмы, которая покупает товар у неплательщика НДС. При высокой доле наценки в цене многие покупатели могут закрыть глаза на небольшие потери, если при покупке товара у неплательщика НДС есть другие, более важные интересы.

Но и это не последний фактор, который будет учитываться при закупке товара у «упрощенца». Ведь фирма-покупатель может быть:

1) промежуточным потребителем (перепродавцом товаров, работ, услуг);

2) конечным потребителем;

3) также быть неплательщиком НДС.

В первой ситуации покупатель будет продавать товары (работы, услуги) дальше по цепочке. Следовательно, для него важен ценовой фактор, и он будет платить НДС. Значит, решая перейти на «упрощенку» (стать неплательщиком НДС), важно учитывать, какую долю наценки планирует покупатель (хотя бы спрогнозировать этот показатель). Об этом придется задуматься, например, руководителям оптовых торговых фирм и производственных предприятий.

Во втором случае цепочка дальнейшего коммерческого движения товаров прерывается. При этом неважно, кто будет покупателем: коммерческие фирмы, государственные учреждения, общественные или некоммерческие организации или физические лица. В любом случае потребителю не нужно платить НДС и иметь ценовые конкурентные преимущества. Следовательно, фирма-продавец может без потерь становиться неплательщиком НДС. В число «счастливчиков» входят предприятия розничной торговли и фирмы, оказывающие услуги населению Ну и, наконец, третий случай, когда покупатель тоже является неплательщиком НДС. Здесь все будет зависеть от конкретной ситуации: сколько еще фирм в цепочке до конечного потребителя, как переплетаются их экономические отношения и кто из дальнейших потребителей тоже является неплательщиком НДС.

Если вплоть до конечного потребителя все фирмы не являются плательщиками НДС, то переходить на «упрощенку» так же безопасно, как и при втором варианте. А вот если где-то в цепочке находится фирма – плательщик НДС, то скорее всего она почувствует последствия ваших неплатежей налога на добавленную стоимость. А значит, эхо недовольства (отказы от поставок) может докатиться и до вашей фирмы. К сожалению, в подобной ситуации могут оказаться предприятия любой сферы: производства, торговли, услуг.

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Индивидуальные предприниматели ничего не имеют против работы с юридическими лицами, а вот ООО часто противятся такому сотрудничеству. В чем причина, какие риски видят для себя юридические лица в отношениях с ИП? Почему такое сотрудничество может оказаться невыгодным для ООО? Есть ли способы нивелировать отрицательные моменты, чтобы все возражения были сняты? Что для этого может предпринять ИП?

Чаще всего ООО приводят два блока возражений против работы с ИП –

- психологический

- и экономический.

Рассмотрим «камни преткновения» между ИП и ООО и возможные пути их преодоления.

«ИП – это несерьезно»

Организационно-правовая форма юридического лица считается более сложной по сравнению с индивидуальным предпринимательством. Начинающие бизнесмены обычно регистрируются как ИП, потому что их пугает более ответственное отношение к бухгалтерской отчетности, трудности в распоряжении наличностью, некоторые моменты регистрации. Для ИП не обязательно наличие собственного бухгалтера, кассового аппарата и даже расчетного счета в банке. Не все ИП заводят для предприятия печать, ведь закон не обязывает ею пользоваться. При расчетах они не всегда должны выставлять контрагенту счет. Никто не может помешать ИП в любой момент остановить свою деятельность. И самое главное, чаще всего ИП пользуются специальными налоговыми режимами.

В свою очередь, ООО считает свою степень ответственности выше. У предприятия-юридического лица имеется своя бухгалтерия. Учредители ООО не могут спокойно распоряжаться вырученными деньгами, а только обналичивать их законными способами и получать дивиденды. В подавляющем большинстве случаев ООО являются плательщиками НДС. Поэтому юридические лица предпочитают сотрудничать с «равными» по статусу компаниями.

Как преодолеть возражения ИП и ООО

Если дело только в психологической установке на недоверие, то преодолеть ее не так уж сложно. Самое главное опасение контрагентов, с которого нужно снять недоверие к ИП, заключается в финансовой ответственности физических лиц.

«Что, если ИП закроется, не выполнив обязательств?»

С одной стороны, действительно, ИП намного проще прекратить деятельность, нежели ООО, и ответственность перед налоговыми органами при этом меньше. Но, с другой стороны, ИП – это конкретный человек, имеющий паспорт и прописку, поэтому бесследно исчезнуть у него не получится, даже закрыв предприятие. Кроме того, ИП финансово отвечает всем своим имуществом, а не уставным капиталом, как ООО. Обычно это в финансовом отношении выражается большей суммой, нежели минимальные для юрлица 10 тыс. руб. Поэтому в случае невыполненных финансовых обязательств с ИП можно взыскать гораздо большие средства, нежели с ООО, да и судиться с физическим лицом значительно легче.

Вопрос: ООО заключило с ИП договор поставки, по которому ИП поставляет комплектующие детали к производимым ООО станкам. Расчеты между ООО и ИП осуществляются в безналичном порядке. ООО оформляет платежное поручение на оплату поставленных комплектующих деталей. Должно ли ООО в платежном поручении указывать код вида дохода?

Посмотреть ответ

«Нам это невыгодно»

Язык цифр гораздо конкретнее и неумолимее, и экономический фактор, в отличие от психологического, может стать более серьезным барьером на пути сотрудничества ИП и ООО. Но даже он не является абсолютно непреодолимым, что мы и проанализируем ниже.

ИП в подавляющем большинстве случаев находятся на специальных режимах налогообложения, предусматривающих другие подходы к бухгалтерской отчетности, и, самое главное, к уплате налога на добавленную стоимость. Предприниматели – физические лица чаще всего выбирают УСН, так на этой системе налогов меньше всего налоговое бремя и проще бухгалтерская отчетность. Но вот НДС возмещать при этой налоговой системе нельзя. Поэтому, заплатив за товар или услугу, содержащую НДС, плательщик УСН должен будет возместить сумму этого налога в бюджет, подав соответствующую декларацию. «Присвоение» суммы НДС карается штрафами и пенями за несвоевременную уплату налога.

ООО же, в свою очередь, в основном работают по общей системе (ОСНО), где уплата НДС является обязательной. Покупая у поставщика товар с НДС, ООО в будущем возмещает эти 18% за счет налоговых вычетов. Если товар или услуга приобретены ими у неплательщика НДС, они не будут иметь права на налоговый вычет, а НДС им придется заплатить уже со всего оборота. Если товар покупается для последующей реализации, то его покупка без НДС – прямой убыток. Поэтому они предпочитают не разрывать «цепочку» поставщиков и покупателей, каждый из которых является плательщиком налога на добавленную стоимость.

Вопрос: Может ли ООО перечислить плату за оказанные ИП услуги по договору на личный счет физического лица, а не на счет ИП?

Посмотреть ответ

Варианты действий для ИП

Если ИП на упрощенной налоговой системе хочет сотрудничать с ООО на ОСНО, то у нее есть несколько схем, при которых юридическое лицо может согласиться на такие отношения.

- Сотрудничество в «безНДСной» сфере. Не каждый вид сделок требует выделения НДС. Например, аренда некрупных помещений, ремонт, отделка, услуги аудиторов, курьеров, аутсорсинг, закупка канцтоваров и другие услуги не облагаются НДС. Поэтому ООО вполне может заключать договора с ИП на оказание таких услуг, не принимая во внимание НДС.

- Эксклюзивный поставщик. Если ИП не имеет конкурентов в своей нише на местном рынке, то ООО не может диктовать ему условий относительно системы налогообложения. Иногда юрлицам выгоднее получить услуги или товары от местного поставщика, пусть даже без НДС, особенно если они невелики по объему, составляя всего небольшой процент от оборота ООО. На прибыли это не повлияет.

- Выставление счета с НДС. Предприниматель –«упрощенец» может выставить ООО счет, включив в него НДС. Конечно, нужно подать по этому налогу декларацию. Казалось бы, проблем нет. Однако, у ООО возникают проблемы при попытке возврата такого НДС из бюджета. Чаще всего для этого придется обращаться в суд, хотя, как показывает практика, судебные решения принимаются в пользу юридических лиц.

- Снижение цены на сумму НДС и более. Чтобы ООО не переплачивало 18%, составляющих НДС, которые включены в цену товара, а затем ожидало бы их возврата в течение года, ИП на «упрощенке» может изначально уменьшить цену. Если товар приобретается юрлицом не для перепродажи, то для него даже выгоднее изначально заплатить меньше и не мучиться с возвратом из бюджета. Конечно, для последующей продажи эта схема не подходит, так как в таком случае НДС придется заплатить, ведь вычесть его из суммы покупки не получится. ИП для такой схемы придется снижать цены больше, чем на 18%, ведь при обычной наценке юридическому лицу проще взаимодействовать по проверенным схемам с плательщиками НДС. А вот экономия может заставить их передумать.

- Переход на ОСНО, открытие ООО. Если сделки с ООО могут намечаться в крупных размерах и на постоянной основе, ИП имеет смысл задуматься о смене налогового режима. Некоторые предприниматели учреждают ООО, при этом не прекращая деятельность ИП, используя каждую правовую форму для наиболее выгодных сделок.

Разумеется, предприятиям легче сотрудничать с «себе подобными», то есть состоящими на том же налоговом режиме, чтобы НДС не встал между ними в виде экономического препятствия.

Вопрос: ООО занимается доставкой бутилированной воды. Следует ли применять ККТ, если индивидуальный предприниматель — клиент оплачивает услуги ООО со своего личного счета?

Посмотреть ответ

Однако, дискриминация по принципу налогообложения должна все же изживаться с современного рынка.

Малый бизнес, вынужденный подстраиваться под требования ООО, переходя на ОСНО, несет дополнительные расходы на бухгалтерию и налоговые траты, а по неопытности может оказаться под угрозой штрафов и пеней.

В свою очередь, вряд ли юридические лица смогут успешно развиваться, совсем отказавшись от сотрудничества с мелкими предпринимателями.

Поэтому необходим разумный баланс интересов, который может быть достигнут в процессе переговоров и взаимных компромиссов.

Работа с НДС — это дополнительная налоговая нагрузка, которая дает преимущества перед спецрежимниками. Поэтому многие ООО выбирают НДС. А может ли ИП работать с НДС? - читайте в статье.

Налоговая система для ИП с НДС

НДС — это налог, который платит бизнес, выбравший общую систему налогообложения. Это может быть как юридическое лицо, так и индивидуальный предприниматель. Работать с НДС могут все ИП, которые:

- не подавали заявление на применение одного из спецрежимов: УСН, ПСН, НПД;

- работали на спецрежиме, но потеряли право на его применение;

- совмещает ОСНО с ЕНВД или ПСН.

ИП сразу после регистрации оказывается на общем режиме и платит НДС. Чтобы перестать уплачивать налог, он должен подать заявление о применении одного из спецрежимов, на котором его освободят от уплаты НДС:

- УСН «Доходы» и «Доходы минус расходы»;

- ПСН;

- Налог на профессиональный доход (НПД);

Иногда предприниматель на специальном режиме тоже может платить НДС. Это происходит, если:

- ИП выставил покупателю счет-фактуру с НДС;

- ИП является налоговым агентом по НДС;

- ИП занимается импортом.

Плюсы работы с НДС для ИП

Индивидуальный предприниматель при работе с НДС получает следующие преимущества.

Можно выставлять счета-фактуры

Это важно для других компаний на ОСНО, так как у них появляется право принять «входной» НДС к вычету.

Например, ООО «Альфа» занимается производством столов. Цена стола — 12 000 рублей, в том числе НДС — 2 000 рублей. У «Альфы» есть поставщик-ИП, который продает сырье для изготовления одного стола за 5 000 рублей, в том числе НДС — 1 000 рублей. В таком случае НДС к уплате у ООО «Альфы» составит:

2 000 — 1 000 = 1 000 рублей.

А вот если ООО «Альфа» купить сырье у предприниматели на упрощенке, компания не сможет получить счет-фактуру и принять НДС за отгрузку к вычету. Налог к уплате будет равен 2 000 рублей.

Можно принимать НДС к вычету

Правило с вычетом НДС работает и в обратном порядке. Сам ИП может получать счет-фактуры от своих поставщиков и подрядчиков и принимать НДС к вычету.

Можно вести любые виды деятельности

Любой спецрежим имеет ограничение по виду деятельности, по выручке, по количеству сотрудников, стоимости основных средств и так далее. На ОСНО же ИП может заниматься всем, чем захочет. Исключение — виды деятельности, которые закрыты для всех предпринимателей независимо от системы налогообложения:

- производство и продажа алкоголя;

- производство лекарств;

- выдача микрозаймов гражданам;

- организация ломбардов;

- банковские услуги;

- услуги по страхованию;

- управление инвестиционными фондами;

- ремонт, разработка и испытания авиационной техники;

- разработка, ремонт, утилизация, производство и торговля товарами военного назначения и так далее.

Минусы работы с НДС для ИП

Выбрав ОСНО, ИП столкнется со следующими недостатками этой системы.

Рост налоговой нагрузки

НДС — это дополнительный налог. Даже несмотря на право принимать «входящий» НДС к вычету, часть налога вы все равно будете платить в бюджет. Кроме того, на ОСНО вместе с НДС вы столкнетесь с НДФЛ по ставке 13 %.

Усложнение документооборота

На общем режиме вы будете выставлять счет-фактуру. В его заполнении есть свои особенности, которые перечислены в Постановлении Правительства РФ от 26.12.2011 № 1137. Отказаться от выставления счета-фактуры нельзя.

Усложнение учета

ИП с НДС обязан ежеквартально сдавать декларации по НДС. Делать это можно только в электронном виде, а значит возникнут дополнительные расходы на электронный документооборот. Кроме того, предприниматель обязан вести Книгу покупок и продаж.

Больше штрафов

Чем больше у ИП отчетности и налогов к уплате, тем больше вероятность налететь на штрафы. Например,за несвоевременную сдачу декларации или неуплату НДС.

ИП на ОСНО без НДС

По общему правилу предприниматель на общем режиме платит НДС, но бывают ситуации, когда этого делать не нужно.

ИП освобожден от НДС

Предприниматель на ОСНО может получить освобождение от НДС при соблюдении условий из п. 1 ст. 145 НК РФ:

- выручка по облагаемым НДС операциям за последние 3 месяца составила не более 2 млн рублей;

- ИП не реализует подакцизные товары.

Освобождение касается только операций, совершенных на территории РФ. При вывозе товаров за рубеж НДС сохраняется.

Освобожденный от НДС предприниматель:

- не начисляет и не уплачивает НДС;

- не сдает декларации;

- не ведет книгу покупок;

- выставляет покупателю счет-фактуру, где делает пометку «Без налога (НДС)» и регистрирует его в книге продаж;

- не принимает «входной» НДС к вычету, а включает его в стоимость приобретенных товаров и услуг.

Освобождение получают на 12 календарных месяцев. Подав в инспекцию заявление об освобождении от НДС, отказаться от него будет будет нельзя (п. 4 ст. 145 НК РФ). Однако право на освобождение можно потерять при наступлении одного из событий:

- выручка за 3 последовательных месяца превысила 2 млн рублей;

- ИП начал продавать подакцизные товары.

ИП проводит операции без НДС

Законом предусмотрен ряд операций, которые не облагаются НДС. Все они перечислены в п. 2 ст. 149 НК РФ:

- реализация медицинских изделий;

- оказание медицинских услуг;

- оказание услуг по присмотру и уходу за детьми в организациях дошкольного образования;

- оказание услуг по перевозке пассажиров;

- оказание ритуальных услуг;

- реализация монет из драгоценных металлов и так далее.

От НДС освобождены операции, которые в соответствии со ст. 39 НК РФ не признаются реализацией:

- связанные с обращением валюты, кроме целей нумизматики;

- передача основных средств, нематериальных активов и другого имущества при реорганизации;

- передача имущества участнику хозяйственного общества в пределах его первоначального взноса при его выходе или ликвидации общества.

При совершении вышеперечисленных операций ИП не платит НДС, но сдает в ИФНС декларацию в установленные сроки.

Сроки сдачи декларации у ИП с НДС в 2021 году

Налоговый период по НДС — квартал. Поэтому ИП с НДС ежеквартально подает декларацию в ИФНС в срок до 25 числа месяца, следующего за отчетным кварталом.В 2021 году предприниматель отчитывается по НДС в сроки, указанные в таблице.

| Крайний срок | Налоговый период |

|---|---|

| 25 января 2021 года | IV квартал 2020 года |

| 26 апреля 2021 года | I квартал 2021 года |

| 26 июля 2021 года | II квартал 2021 года |

| 25 октября 2021 года | III квартал 2021 года |

Сроки уплаты НДС у ИП на ОСНО в 2021 году

Несмотря на то, что отчетность по налогу ежеквартальная, уплачивайте его ежемесячно равными частями до 25 числа каждого месяца. Разберем порядок уплаты на примере.

По итогам I квартала 2021 года у ООО «Альфа» НДС к уплате 900 000 рублей. Уплатите налог в следующие сроки:

- 300 000 рублей — до 26 апреля 2021 года;

- 300 000 рублей — до 25 мая 2021 года;

- 300 000 рублей — до 25 июня 2021 года.

Можно ли уплачивать НДС ежеквартально, мы рассказывали в нашей статье.

Сроки уплаты НДС в 2021 году собраны в таблице.

| Крайний срок | Платеж |

|---|---|

| 25 января 2021 года | Первая треть платежа за IV квартал 2020 года |

| 25 февраля 2021 года | Вторая треть платежа за IV квартал 2020 года |

| 25 марта 2021 года | Последняя часть платежа за IV квартал 2020 года |

| 26 апреля 2021 года | Первая треть платежа за I квартал 2021 года |

| 25 мая 2021 года | Вторая треть платежа за I квартал 2021 года |

| 25 июня 2021 года | Последняя часть платежа за I квартал 2021 года |

| 26 июля 2021 года | Первая треть платежа за II квартал 2021 года |

| 25 августа 2021 года | Вторая треть платежа за II квартал 2021 года |

| 27 сентября 2021 года | Последняя часть платежа за II квартал 2021 года |

| 25 октября 2021 года | Первая треть платежа за III квартал 2021 года |

| 25 ноября 2021 года | Вторая треть платежа за III квартал 2021 года |

| 27 декабря 2021 года | Последняя часть платежа за III квартал 2021 года |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет облагаемых и необлагаемых НДС операций. Сервис отлично подойдет ИП на ОСНО и любом из спецрежимов. Встроенный календарь напомнит о сроках сдачи отчетности. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

В бухгалтерской практике и в консультировании часто сталкиваюсь с проявлениями отрицания работы компаний с ИП как с поставщиками работ/услуг/товаров.

Такие капризы проявляют не только крупные предприятия, где не добраться до мозга финансового директора, но и микро и малый бизнес.

Итак, этому странному убеждению есть как минимум два объяснения:

1. Психологический фактор.

2. Экономический фактор.

Стадное чувство свойственно не только людям, которые собираются в большом количестве в определенном месте.

Это чувство возникает еще и тогда, когда уже вам известная некая Марь Иванна шепнула на ухо генеральному директору, что с ИП работать небезопасно.

Четких описаний страхов как правило нет. Все заканчивается закатыванием глаз и фразой что-то вроде "ну, вы все равно не поймете, Иван Иваныч, поэтому поверьте мне, как бухгалтеру с двадцатилетним стажем, что этого делать не надо".

Есть еще один момент: юридическое лицо ликвидируется сложнее чем ИП. Предприниматели находятся в версии, что чтобы ликвидировать ООО надо потратить тысяч 200-600 (в зависимости от сложности случая) и по времени это займет 4-8, а иногда и более месяцев. А ИП пошел с заявлением в ИФНС и через 5 дней он больше не предприниматель, а просто Коля с улицы Заречный Дым и никаких обязательств не перед кем не имеет (ведь для того, чтобы исключить ИП из ЕГРЮЛ достаточно лишь не иметь долгов перед бюджетом, а долги перед поставщиками/покупателями мало кого волнуют). А еще при ликвидации ООО уведомляются все известные юридическому лицу кредиторы. А ИП никого не уведомляет.

Ему все равно. наверное.

А еще ИП в силу закона не ведет бухгалтерский учет (может вести, но только по желанию), поэтому многие предприниматели в ответ на вопрос "где документы об оказании услуг" отвечают примерно следующее: "я не веду бухгалтерский учет, как делать акт я не знаю, если вам надо, то делайте сами, а я подпишу".

А отсутствие печати? До момента, когда в ГК были внесены поправки о праве юридического лица самому определять будет у него печать или нет, компании шарахались от ИП, которые утверждали, что печати у них нет, не было и не будет.

А у владельцев ООО, например, руки короче, то есть добраться до денег компании (по мнению тех же сомневающихся) им сложнее и вывести деньги из компании труднее.

Такое психологическое неприятие преодолеть можно.

И ключевые здесь два момента:

1️⃣договор заключается с реальным физическим лицом, паспорт которого при нем, полномочия его очевидны, риски получить судебное решение о том, что договор был заключен не установленным лицом, минимальны,

2️⃣ИП отвечает всем своим имуществом по своим долгам. Конечно, юридические лица тоже сейчас накрыты субсидиарной ответственностью. Но добраться до имущества собственников и/или руководителя компании сложнее, чем до имущества конкретного физического лица. В первом случае вы сначала будете судиться с компанией, а потом, может быть, когда-нибудь, когда все имущество владельца/руководителя уже уйдет на бывшую жену или дальнего родственника из Магадана, доберетесь до сведений из Росреестра на конкретную фамилию. А еще надо будет потрудиться доказать, что действия или бездействие владельца/руководителя компании привели к таким печальным последствиям.

С экономическими факторами сложнее. Здесь надо уметь считать и считать в пользу сомневающегося покупателя.

Итак, какие здесь аргументы у компании, которая не хочет работать с ИП?

По сложившейся деловой практике считается , что ИП применяет спецрежим - УСН, патент или ЕНВД (есть еще ЕСХН). И многие предприниматели думают, что ИП даже не может применять общую систему налогообложения.

Конечно, ИП может применять общую систему налогообложения.

И разница между ИП и ООО в налоговой нагрузке будет существенной: ООО платит НДС 20 (пока)%, налог на прибыль 20%, затем НДФЛ с дивидендов 13%. У ИП проще: НДС 20% и НДФЛ 13% с разницы между доходами и расходами.

Но таких ИП на практике мало. Исторически сложилось, что если уж регистрировать бизнес в статусе ИП, то применять спецрежим.

И без сотрудников.

То есть несерьезный бизнес.

Забава, а не бизнес.

Потом начиняются рассуждения о том, что если купить товар у безНДСного ИП, то НДС надо сразу заплатить в бюджет, а это накладно. Лучше нам найти продавца, который за те же 100 рублей стоимости выдаст счет-фактуру.

Тогда что можно возразить сомневающемуся потенциальному покупателю?

1️⃣ Если стоимость услуг/работ ИП не велика, то можно показать насколько мала будет потеря от работы с ИП. Тем более что аутсорсинг бухгалтерии, юридических услуг, курьерские услуги, аренда маленьких площадей как правило применяют спецрежимы.

2️⃣ Если ИП неповторим в своем качестве или цене или в том и другом, то все козыри у него в кармане: я крут, я невероятно полезен, я неповторим, поэтому вы будете мне платить без НДС.

3️⃣ ИП может выставить документы с выделением в документах НДС. Да, она заплатит весь этот налог в бюджет. Но иногда это нужно сделать для того, чтобы , например, показать свою экспертность или эксклюзивность товара. А потом уже мячик на стороне ИП и покупателю некуда деваться.

4️⃣ ИП снижает цену на ставку НДС или около того: "я продаю этот товар за 1000 рублей, но если вам так нужен НДС, которого у меня нет, то вот вам этот товар со скидкой 100 рублей».

Многие бизнесмены начинают свою деятельность с оформления ИП. Такой ход обусловлен выгодными системами налогообложения, низкой ответственностью и отсутствием множеств обязательств, которые работают для юридических лиц. Поэтому, когда происходят крупные тендеры или на горизонте маячит важная сделка, учреждения вроде ООО предпочтут в качестве партнера организацию с большей социальной и юридической ответственностью, чем ИП.

Но дело не только в низкой ответственности предпринимателей, работа ООО с ИП затруднительна из-за налоговых режимов, где не нужно платить НДС, который, в свою очередь, обязателен для ООО. Но бывают случаи, когда ИП оказывает услуги, без которых общество с ограниченной ответственностью не может обойтись, и тогда возникает вопрос — как ИП работать с ООО с НДС.

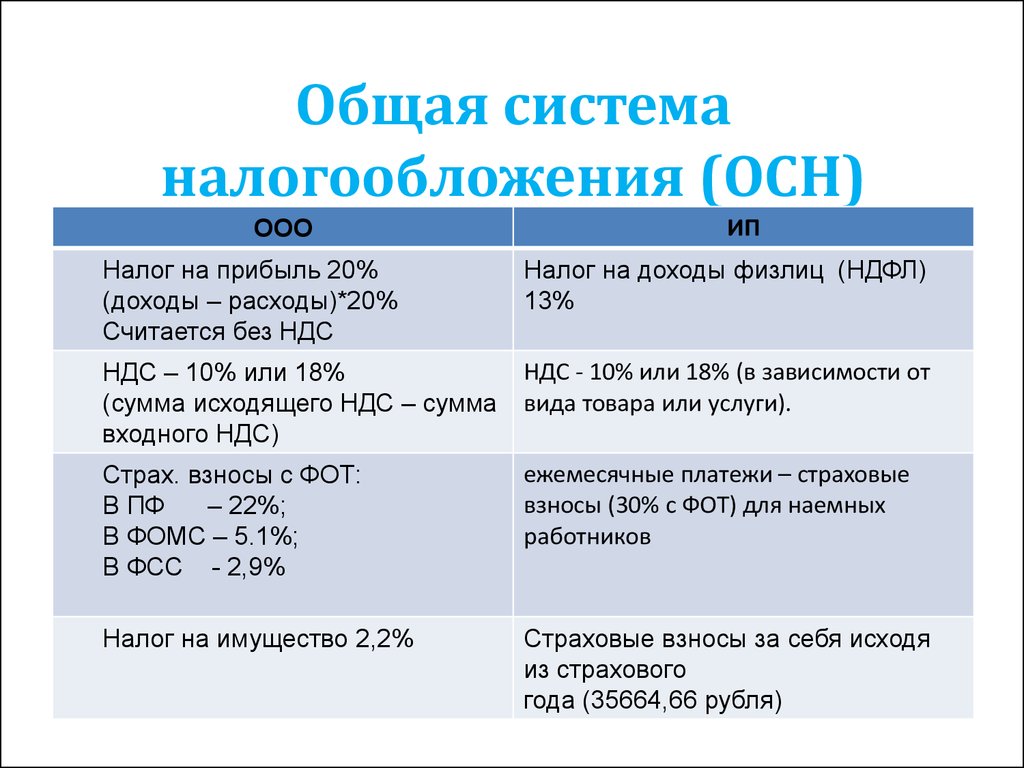

Условия ОСНО для ООО и ИП

Может ли ИП работать с ООО с НДС

На самом деле, хоть у ИП сложилась репутация «несерьезных» бизнесменов, при неожиданном прекращении своей деятельности с невыполненными обязательствами ООО в 100% случаев выигрывают судебные разбирательства, тем более, что индивидуальный предприниматель имеют в залоге имущество, а не уставной капитал, поэтому возврат средств или компенсация для ООО будет в любом случае.

Обратите внимание! Итак, по закону ИП может работать с ООО с НДС. Но следует помнить, что большинство ИП в России работают по специальным налоговым системам, вроде УСН, где попросту не платят НДС. В то время, как ООО работают по общей системе, где каждая сделка или приобретение облагается налогом на добавочную стоимость.

Почему это не выгодно для организации

Кроме отсутствия ответственности, как у юридических лиц, нежелание сотрудничать с физическими лицами вызвано тем, что им это не выгодно, а в некоторых случаях даже убыточно.

Почему так происходит? Приобретая товар или услугу у предпринимателя без НДС, эти самые 20% надбавочной стоимости придется оплачивать ООО, поэтому если стоит выбор между закупкой оборудования у организации с общим режимом налогообложения или у предпринимателя с патентом, УСН, ЕНВД и прочих, юридическое лицо выберет первого.

Простой пример. ООО имеет большой офис, в который нужно закупить обогреватели. Отдел снабжения приносит директору на рассмотрение два канала по приобретению оборудования. Первый — это интернет магазин ИП без НДС, где подходящая модель стоит по 10 000 рублей за штуку, второй — ООО на ОСНО, которая также продает ту же самую модель, но, например, за 11 000 рублей с учетом НДС. Директор в данном случае беспрекословно скажет покупать у ООО. Почему? Зачем покупать у ООО? Ведь разница составляет целую тысячу рублей, а обогревателей нужно несколько.

Пример расчета при выборе между ООО и ИП.

Покупая обогреватели у ИП, ООО заплатит 10 000 рублей и при этом надо не забыть добавить еще 2000 рублей, которые заберет государство в виде НДС. Итого итоговая сумма составляет 12 000 руб. Покупая у ООО, у которой в цену уже включен надбавочный налог, организация уже НДС с этих обогревателей платить не будет, так как уже заплатила за него при покупке у ООО. В итоге один обогреватель выйдет на 1000 рублей дешевле плюс агентский договор с НДС для бухгалтера значительно проще в обработке.

Как ИП работать с НДС

Как работать ИП без НДС с ООО с НДС? Конечно, не все так однозначно, ведь в любом законе есть несколько лазеек. Юридическое лицо может работать с ИП на выгодных для обоих сторон условиях в нескольких случаях:

- предоставление ИП услуг, которые не будут облагаться налогом для ООО. Список таких услуг довольно обширен — сдача в аренду небольших помещений, проведение ремонтных работ, аутсорсинг, найм курьерской службы, закупка канцелярии и пр.;

- отсутствие конкуренции. Допустим ИП производит и продает подшипники. В данном случае для ИП наиболее выгодна патентная система налогообложения и переходить на ОСНО для него попросту не выгодно. Но такие же подшипники продает ООО только на другом конце страны. В данном случае ООО дешевле закупиться у ИП и дополнительно заплатить 20%, чем переплачивать за доставку и ждать месяц пока приедет деталь;

Пример оплаты работы без учета НДС

- ИП без НДС поставляет услуги организации, которая работает с НДС с компенсацией суммы НДС. Так как НДС придется платить ООО, то предприниматель, особенно если он собственник, может просто опустить цену на сумму налоговых отчислений. В таком случае он станет таким же выгодным в глазах ООО, как и другие юридические лица;

- сменить систему налогообложения. Если планируется сотрудничество в долгосрочной перспективе с очень выгодными условиями, возможно лучшим решением будет сменить налоговый режим и играть по-крупному, чем сохранять особый режим для мелких клиентов;

- самый лучший способ — выставить счет с учетом НДС. Правда такой вариант возможен только для предпринимателей, работающих на УСН. В этом случае ИП выставляет счет с учетом налога, но тогда по этому счету должна быть оформлена дополнительная декларация.

Обратите внимание! Последний вариант вполне себе неплох, но и тут есть проблема. Часто организациям приходится подтверждать такие сделки в судебном порядке, иначе компенсацию от государства можно не получить.

В чем плюсы НДС для индивидуального предпринимателя

Итак, если на горизонте маячит прибыльный контракт, но контрагент требует вести расчеты с НДС, предпринимателю, вероятно, придется перейти на общую систему налогообложения. В таком случае это грозит дополнительными затратами на приобретение кассового оборудования, ведение бухгалтерского учета, найм или поиск на аутсорсе бухгалтера, более частые отчетности перед налоговой и пр.

Без лукавства минусов все-таки больше чем плюсов, но тут каждый будет решать сам. Положительных сторон всего две:

- возможность работать с крупными контрагентами, которые все без исключения «сидят» на общем режиме;

- экономия на вычете суммы перечисленной контрагенту, в случае, если тот также работает на общем режиме.

Также плюсы можно найти в зависимости от рода деятельности. Например, если деятельность связана с грузоперевозками, то у ИП с НДС отсутствуют ограничение на количество техники, нет ограничений по выручке и снижена налоговая нагрузка при работе с другими налогоплательщиками на общем режиме. Правда при этом также придется постоянно собирать большое количество документации для подтверждения расходов.

Расчеты компаний на ОСНО без НДС

ИП может работать с Обществом с ограниченной ответственностью, при этом последние идут на сотрудничество неохотно в связи с дополнительной уплатой НДС. При выборе сотрудничества с ИП или ООО, организация выберет ООО из-за удобства взаиморасчетов и экономии. Что бы работать с ООО с НДС нужно применять гибкую систему скидок, компенсирующую НДС, составлять договор о расчете с НДС (если ИП на УСН), переходить на ОСНО или не иметь конкурентов в ближайших регионах.

Переход на ОСНО для ИП выгоден только при регулярном сотрудничестве с крупными компаниями, в остальных случаях преимуществ не так много.

Читайте также: