Письмо на возврат денежных средств образец с ндс

Опубликовано: 04.05.2024

В каких ситуациях нужно отправлять такое письмо?

Можно назвать несколько ситуаций:

- Деньги были переведены по ошибке. Например, бухгалтер ошибся с суммой и перечислил больше, чем нужно. Или перевод по привычке был сделан компании, с которой организация уже не сотрудничает.

- Расторжение договора или изменение его условий.

К сведению! Если поступил некачественный товар, то оформляют претензию (письмо) на возврат товара, акт о выявленных недостатках и заполняют накладную по форме ТОРГ-2.

Письмо о возврате денег отправляют контрагенту, когда они уже списаны со счета и перечислены компании-получателю. Деньги, полученные ошибочно, организация обязана вернуть, поскольку тут имеет место неосновательное обогащение (ст. 1102 ГК РФ).

Составляем письмо о возврате денег на расчетный счет

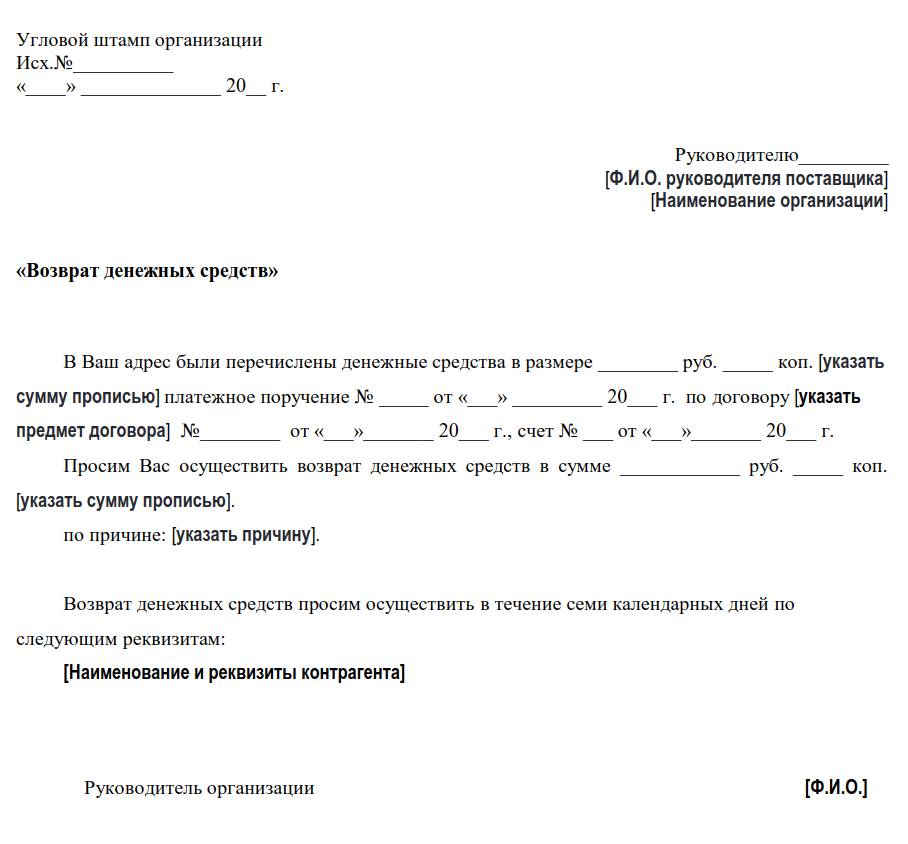

Документ составляют в произвольной форме, законодательно закрепленного бланка не существует. Распечатывать письмо рекомендуется на фирменном бланке компании, содержащем все данные о ней (название, ИНН, КПП, адрес и т. п.).

Какая информация должна быть в письме:

- Об организации. Автоматически ставится, если письмо будет на бланке компании.

- Кому адресовано письмо. Указывают должность и ФИО руководителя.

- Исходящий номер. Его присваивают всей корреспонденции, которую отправляет компания. Под таким номером письмо регистрируют в журнале исходящей корреспонденции.

- Дата написания.

- Наименование документа.

- Текст письма. Здесь объясняют, почему контрагент должен вернуть денежные средства (ошибка в сумме, расторжение договора и т.п.), когда и по какому платежному поручению они были переведены, в каком размере, по какому договору, на какой счет. Затем формулируют просьбу: вернуть денежные средства в течение определенного времени. Не забываем указывать сумму. Необходимо включить реквизиты, также можно приложить их к письму. Для указания на обязанность компании вернуть деньги желательно сослаться на законодательство (ст. 395 ГК РФ, ст. 1102 ГК РФ) и последующее обращение в суд.

- Приложения к письму. Это может быть копия платежного поручения, реквизиты для перевода денег, акт сверки взаиморасчетов.

Письмо заканчивается подписью руководителя компании. Количество экземпляров не ограничивается: можно составить несколько: для контрагента, руководителя, главного бухгалтера и т.д.

Акт сверки взаиморасчетов с поставщиком стоит приложить, поскольку он может внести ясность в расхождениях в учете.

К сведению! Для написания документа нужно использовать официально-деловой стиль, следует избегать разговорных и просторечных слов и выражений. Не должно быть орфографических и другого вида ошибок.

Образец письма о возврате денег на расчетный счет

Общество с ограниченной ответственностью «Мегатрон»

Адрес: 426008, г. Ижевск, ул. Сосновая, д. 123, оф. 3

ИНН 1823456785, КПП 1234567896, ОГРН 2233445566789, тел.: 8 (3412) 33-33-33

Генеральному директору

ООО «Фламинго»

Широбокову Ивану Ивановичу

Исх. № 123

«12» июля 2020 года

Письмо о возврате денег на расчетный счет

На Ваш расчетный счет были излишне перечислены денежные средства в размере 45000 (сорока пяти тысяч) руб. по платежному поручению № 345 от «10» июля 2020 года по договору подряда № 234 от «28» июня 2020 года. Причина — ошибка в расчетах.

Просим вернуть денежные средства в течение 7 (семи) календарных дней согласно п. 2 ст. 314 ГК РФ. Реквизиты счета прилагаем.

- Акт сверки взаиморасчетов от «12» июля 2020 года.

- Платежное поручение № 345 от «10» июля 2020 года.

- Выписка банка о списании денежных средств от «12» июля 2020 года.

- Реквизиты счета.

Генеральный директор

ООО «Мегатрон»

Романов / Николай Ильич Романов

Как передать документ контрагенту

- По почте заказным письмом с уведомлением о вручении и описью вложения.

- Лично или курьером. В этом случае надо иметь при себе два экземпляра письма. Один останется у адресата, а второй с проставленной отметкой о получении — у компании отправителя.

Важно получить подтверждение о вручении, поскольку оно может пригодиться в суде, если компания-получатель откажется возвращать денежные средства.

Внимание! Хранить письмо о возврате денег на расчетный счет необходимо 5 лет, как и любую деловую переписку.

Сроки возврата денег

Согласно законодательству ошибочные или излишне перечисленные платежи нужно возвращать в течение 7 дней с момента получения требования об этом (п. 2 ст. 314 ГК РФ). Если имеет место незаконное удержание денег и уклонение от взыскания, то действует норма п. 1 ст. 395 ГК РФ: на сумму долга будут начисляться проценты.

Точно такая же практика по начислению процентов используется при расторжении договора поставки товаров. Норма прописана в ст. 487 ГК РФ.

Письмо на возврат денежных средств — это письменное обращение к партнеру. Его направляют контрагенты, обнаружившие ошибки при перечислении средств и желающие получить деньги назад.

В жизни хозяйствующего субъекта складываются ситуации, при которых необходимо вернуть денежные средства, ранее перечисленные поставщику. Рассмотрим отражение операций в бухгалтерском учете и юридические нюансы при возвращении денежных средств.

Как получить деньги назад

Возможны различные причины, вследствие которых необходимо вернуть деньги, например:

- излишнее перечисление денежные средства;

- ошибочное перечисление;

- расторжение или изменение условий договора.

Как составить требование

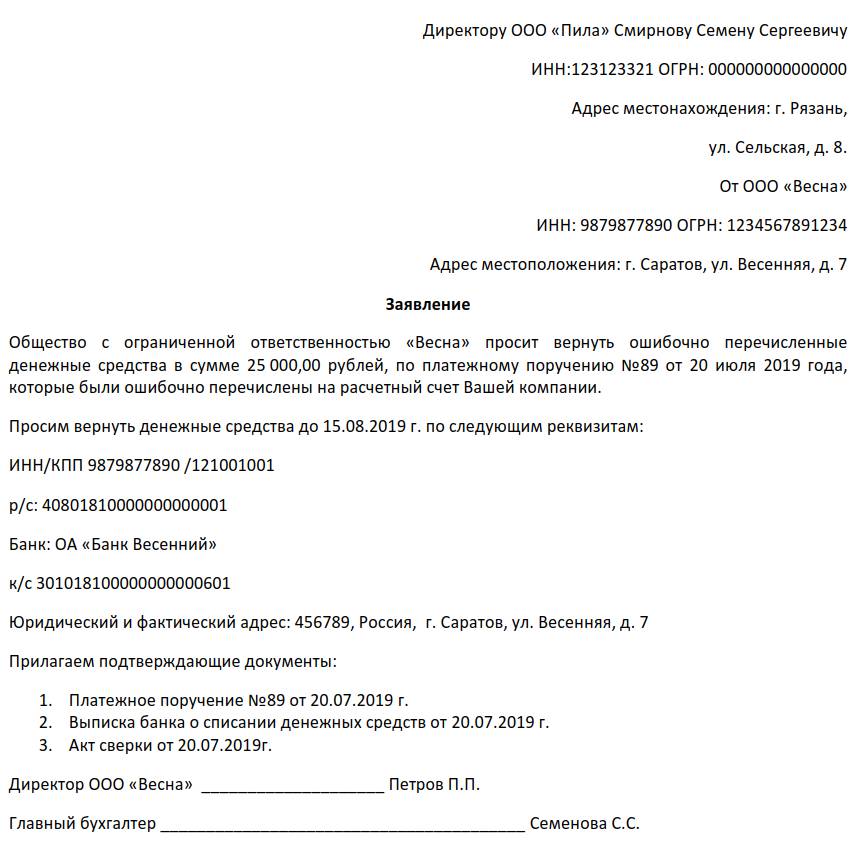

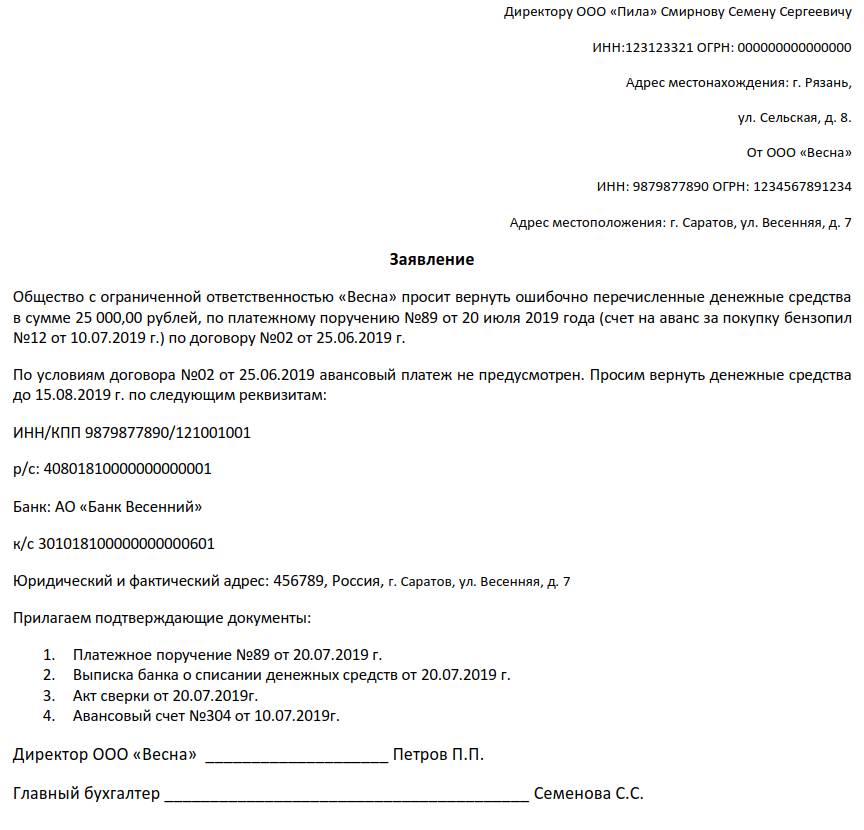

Унифицированной формы такого письма не существует. Заявление на возврат денежных средств составляется в свободной форме, на фирменном бланке, в котором указывают:

- банковские реквизиты, куда поступят излишне перечисленные денежные средства;

- основания, по которым были неверно переведены деньги или произошла переплата;

- реквизиты операции: договор, платежное поручение, сумма;

- ожидаемый срок поступления денег;

- подпись и расшифровку ФИО ответственного лица — руководителя организации.

Шаблон заявления

Заявление при переплате

Заявление на возвращение аванса

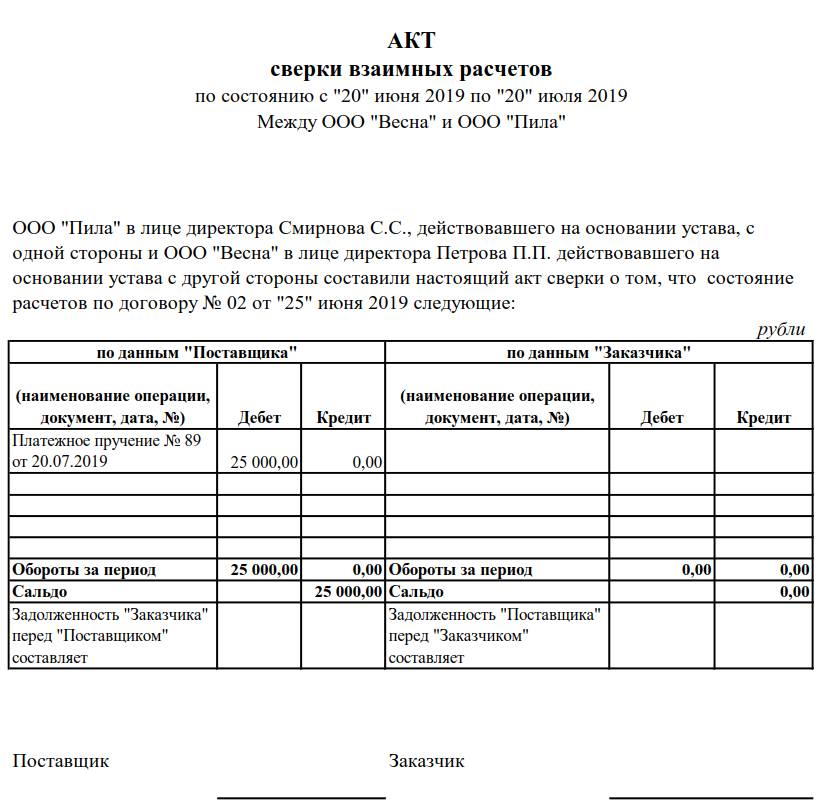

В целях устранения разногласий с поставщиком рекомендуем к письму приложить акт сверки расчетов.

Образец акта сверки

При составлении требования и акта сверки обязательно сделайте ссылку на договор.

Если товар некачественный

Если покупатель выявил недостатки оплаченного товара, он направляет поставщику претензию и акт возврата товара (или акт о выявленных недостатках), возврат оформляет с помощью накладной. Брак, замеченный при приемке товара, оформляйте с помощью унифицированной формы ТОРГ-2.

Отражение операций в учете

Рассмотрим порядок отражения операций на счетах бухгалтерского учета со стороны всех участников сделки:

Излишне перечислен аванс

Дт 51 Кт 62 — поступил аванс;

Дт 51 Кт 76/2 — излишне полученная сумма.

Дт 60 Кт 51 — перечислена предоплата;

Дт 76/2 Кт 51 — излишне перечисленная сумма.

Дт 51 Кт 76/2 — ошибочно полученная сумма.

Дт 76/2 Кт 51 — ошибочно перечисленная сумма.

Расторжение или изменение условий договора

Дт 51 Кт 62 — поступила предоплата.

Дт 60 Кт 51 — перечислен аванс.

При возвращении ошибочных платежей совершаются обратные бухгалтерские записи.

Нюансы учета при УСНО

Нередко у поставщика возникают разногласия с налоговыми органами о налогообложении излишних поступлений. Дело в том, что налоговая база формируется по факту оплаты, т. е. на момент поступления денег возникает доход.

При ошибочном или излишнем перечислении платежей полученные суммы не учитываются при формировании налогооблагаемого дохода (п. 1 ст. 346.15 НК РФ). До выяснения обстоятельств данные средства не попадают под определение доходов от реализации или внереализационных доходов (ст. 249, 250 НК РФ).

Сказанное выше не относится к авансам, возвращаемым вследствие расторжения или изменения условий договора. На момент поступления предоплаты у налогоплательщика возникает обязанность в увеличении дохода. При взыскании полученных от покупателей авансов на возвращаемую сумму уменьшаются доходы того периода, в котором возвращены денежные средства (п. 1 ст. 346.17 НК РФ).

Срок возврата платежей

Ошибочно или излишне перечисленные платежи возвращаются в течение семи дней со дня предъявления кредитором требования о его исполнении (п. 2 ст. 314 ГК РФ).

В случаях неправомерного удержания денежных средств и уклонения от их взыскания на сумму долга начисляются проценты в соответствии с нормами, изложенными в п.1 ст. 395 ГК РФ и п. 5 Обзора практики рассмотрения споров, связанных с применением норм о неосновательном обогащении (Инф. письмо ВАС РФ №49 от 11.01.2000).

Аналогичные обращения по начислению процентов применяются при расторжении договора поставки товаров (п. 3 – 4 ст. 487 ГК РФ).

Чтобы избежать выплаты процентов за пользование чужими деньгами, обратите внимание на дату документа и не позднее семи дней исполните обязательства.

Иная юридическая ситуация складывается в случае возвращения аванса при расторжении или изменении договора подряда. Организация, получившая предоплату, приступила к выполнению работ. В этом случае подрядчик обязан доказать, что на момент получения уведомления о расторжении договора часть его уже выполнена. При выполнении этого условия подрядчик удерживает часть установленной цены пропорционально части работы, выполненной до получения извещения об отказе заказчика от исполнения договора, и возмещает убытки, причиненные прекращением договора подряда (ст. 717 ГК РФ).

Хранение документации

Вся служебная переписка хранится не менее 5 лет, не являются исключением и письма на возвращение денег.

Если хозяйственная деятельность ведется активно и переписка объемная, используйте журнал регистрации входящих и исходящих писем, утвердив его форму в учетной политике и включив в должностные обязанности ответственного лица обязанность вести журнал учета корреспонденции.

Безналичный расчет приобретает все большую популярность. Такой метод оплаты товаров и услуг считается надежным, практичным, удобным. Финансовые операции предполагают не только поступление средств на счет, но и их возврат адресату. Вернуть поступившие деньги на счет требуется по нескольким причинам.

- Ошибочное зачисление (по вине банка или плательщика).

- Нерациональное списание средств.

- Желание заказчика вернуть товар или получить оплаченную сумму за товар, несоответствующий заявленным требованиям.

- Аванс, предоплата превышают размер требуемой суммы.

- Не соблюдены сроки доставки заказа.

В каждой из вышеперечисленных ситуаций требуется возврат финансов отправителю.

В каждой конкретной ситуации требуется определенный алгоритм действий.

Как вернуть денежные средства на расчетный счет за товары и услуги

В последнее время процветает сетевой бизнес. Все больше людей заказывают товары в социальных сетях и оплачивают покупки безналичным платежом. Покупатели требуют возврат оплаты в нескольких случаях:

- Некачественная продукция;

- Несоответствие товара описанию;

- Несоблюдение сроков доставки;

- Покупатель совершил покупку, но передумал эксплуатировать купленный товар и хочет его вернуть.

Если претензии покупателя обоснованы, он требует возврат произведенного платежа обратно. Если реализатор товара или услуги отказывается вернуть деньги, можно обратится в инспекцию по защите прав потребителей.

Образец заявления на возврат денежных средств на расчетный счет

Если получатель не вернул средства, или вернул только часть положенной суммы в установленный временной интервал, плательщик имеет право на возмещение процентов за невозврат.

В некоторых ситуациях, помимо письма требуются другие документы. К таковым относится сверочный акт. В бумаге отражены все финансовые операции, которые производятся между плательщиком и получателем средств.

Если средства были перечислены или списаны по невнимательности, это сразу обнаружится при анализе сведений акта. Иногда компании отправляют друг другу акты, чтобы убедиться в наличии ошибки. В данной ситуации в ответ на письмо с просьбой вернуть перечисленные средства адресат направляет ответное письмо с указанием срока возврата или указанием причин отказа.

Ошибочное поступление денежных средств

- Владелец реквизитов информируется о поступлении незапланированных финансов посредством выписки. Клиент сообщает в банк о том, что уведомлен об ошибочном перечислении финансов. После этого банк производит возврат денежных средств на другой расчетный счет. Временных ограничений выполнения процедуры не установлено, но желательно произвести ее на протяжение недели.

- Сведения об ошибочном зачислении средств предоставляет банк. Срок возврата средств отсчитывается с момента оповещения клиента. Средства возвращаются в обязательном порядке.

Финансовое учреждение не наделено полномочиями самостоятельного возврата средств с реквизитов своих клиентов. Банк имеет право не возвращать ошибочно поступившие средства, если период давности закончился, либо когда период исполнения обязательств не настал.

Ошибочное списание денег

Бывают ситуации, когда финансовая компания ошибочно производит списание финансовых средств с реквизитов владельца. В таком случае кредитор обязуется возместить списанные средства с начислением процентов, если в соглашении не указаны другие действия. Тарифную ставку определяет центральный банк.

Возврат денежный средств на расчетный счет организации, которые были списаны без ведома собственника не относится к категории расходов и доходов.

Кредитор производит подобные операции с денежными средствами посредством субсчета. Такое движение средств не облагается налогом.

Существуют разные причины, по которым требуется возврат прибывших на расчетный счет денег.

Независимо от причины требуется, чтобы банк вернул деньги на расчетный счет в срок, не превышающий семи – десяти рабочих дней.

В противном случае придется компенсировать еще и проценты, установленные центральным банком.

Письмо на возврат денежных средств — это письменное обращение к партнеру. Его направляют контрагенты, обнаружившие ошибки при перечислении средств и желающие получить деньги назад.

В жизни хозяйствующего субъекта складываются ситуации, при которых необходимо вернуть денежные средства, ранее перечисленные поставщику. Рассмотрим отражение операций в бухгалтерском учете и юридические нюансы при возвращении денежных средств.

Как получить деньги назад

Возможны различные причины, вследствие которых необходимо вернуть деньги, например:

- излишнее перечисление денежные средства;

- ошибочное перечисление;

- расторжение или изменение условий договора.

Как составить требование

Унифицированной формы такого письма не существует. Заявление на возврат денежных средств составляется в свободной форме, на фирменном бланке, в котором указывают:

- банковские реквизиты, куда поступят излишне перечисленные денежные средства;

- основания, по которым были неверно переведены деньги или произошла переплата;

- реквизиты операции: договор, платежное поручение, сумма;

- ожидаемый срок поступления денег;

- подпись и расшифровку ФИО ответственного лица — руководителя организации.

Шаблон заявления

Заявление при переплате

Заявление на возвращение аванса

В целях устранения разногласий с поставщиком рекомендуем к письму приложить акт сверки расчетов.

Образец акта сверки

При составлении требования и акта сверки обязательно сделайте ссылку на договор.

Если товар некачественный

Если покупатель выявил недостатки оплаченного товара, он направляет поставщику претензию и акт возврата товара (или акт о выявленных недостатках), возврат оформляет с помощью накладной. Брак, замеченный при приемке товара, оформляйте с помощью унифицированной формы ТОРГ-2.

Отражение операций в учете

Рассмотрим порядок отражения операций на счетах бухгалтерского учета со стороны всех участников сделки:

Излишне перечислен аванс

Дт 51 Кт 62 — поступил аванс;

Дт 51 Кт 76/2 — излишне полученная сумма.

Дт 60 Кт 51 — перечислена предоплата;

Дт 76/2 Кт 51 — излишне перечисленная сумма.

Дт 51 Кт 76/2 — ошибочно полученная сумма.

Дт 76/2 Кт 51 — ошибочно перечисленная сумма.

Расторжение или изменение условий договора

Дт 51 Кт 62 — поступила предоплата.

Дт 60 Кт 51 — перечислен аванс.

При возвращении ошибочных платежей совершаются обратные бухгалтерские записи.

Нюансы учета при УСНО

Нередко у поставщика возникают разногласия с налоговыми органами о налогообложении излишних поступлений. Дело в том, что налоговая база формируется по факту оплаты, т. е. на момент поступления денег возникает доход.

При ошибочном или излишнем перечислении платежей полученные суммы не учитываются при формировании налогооблагаемого дохода (п. 1 ст. 346.15 НК РФ). До выяснения обстоятельств данные средства не попадают под определение доходов от реализации или внереализационных доходов (ст. 249, 250 НК РФ).

Сказанное выше не относится к авансам, возвращаемым вследствие расторжения или изменения условий договора. На момент поступления предоплаты у налогоплательщика возникает обязанность в увеличении дохода. При взыскании полученных от покупателей авансов на возвращаемую сумму уменьшаются доходы того периода, в котором возвращены денежные средства (п. 1 ст. 346.17 НК РФ).

Срок возврата платежей

Ошибочно или излишне перечисленные платежи возвращаются в течение семи дней со дня предъявления кредитором требования о его исполнении (п. 2 ст. 314 ГК РФ).

В случаях неправомерного удержания денежных средств и уклонения от их взыскания на сумму долга начисляются проценты в соответствии с нормами, изложенными в п.1 ст. 395 ГК РФ и п. 5 Обзора практики рассмотрения споров, связанных с применением норм о неосновательном обогащении (Инф. письмо ВАС РФ №49 от 11.01.2000).

Аналогичные обращения по начислению процентов применяются при расторжении договора поставки товаров (п. 3 – 4 ст. 487 ГК РФ).

Чтобы избежать выплаты процентов за пользование чужими деньгами, обратите внимание на дату документа и не позднее семи дней исполните обязательства.

Иная юридическая ситуация складывается в случае возвращения аванса при расторжении или изменении договора подряда. Организация, получившая предоплату, приступила к выполнению работ. В этом случае подрядчик обязан доказать, что на момент получения уведомления о расторжении договора часть его уже выполнена. При выполнении этого условия подрядчик удерживает часть установленной цены пропорционально части работы, выполненной до получения извещения об отказе заказчика от исполнения договора, и возмещает убытки, причиненные прекращением договора подряда (ст. 717 ГК РФ).

Хранение документации

Вся служебная переписка хранится не менее 5 лет, не являются исключением и письма на возвращение денег.

Если хозяйственная деятельность ведется активно и переписка объемная, используйте журнал регистрации входящих и исходящих писем, утвердив его форму в учетной политике и включив в должностные обязанности ответственного лица обязанность вести журнал учета корреспонденции.

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Читайте также: