Ос 3 с ндс или нет

Опубликовано: 06.05.2024

Основные средства облагаются НДС. Компании покупают их, уплачивая входной налог, и продают, добавляя его к стоимости. Если вы продаете товары с НДС и платите этот налог, то можете заявить вычет. Рассмотрим правила работы с НДС по основным средствам.

Что такое основные средства

Основные средства — это офисные здания, станки, конвейеры, склады, автопарк и прочее дорогостоящее имущество организации, которое она использует в своей работе. Признать объект основным средством можно, если он соответствует критериям:

- используется в производственной, управленческой деятельности или передается в аренду/лизинг;

- срок полезного использования превышает 12 месяцев;

- первоначальная стоимость более 100 тыс. рублей в налоговом учете и 40 тыс. рублей в бухгалтерском учете;

- последующая перепродажа не предполагается.

С 1 января 2022 года правила отнесения объектов к ОС поменяются, так как обязательным станет ФСБУ 6/2020 «Основные средства».

НДС при покупке основного средства

Если вы покупаете основное средство, то можете принять весь уплаченный входной НДС к вычету. Это значит, что вы заплатите за квартал меньше НДС, уменьшив его на сумму входного налога. Чтобы воспользоваться вычетом, нужно соблюдать ряд условий.

Правила вычета по НДС — когда можно, а когда нет

Заявить НДС к вычету можно, если:

- Основное средство приобретено для использования в облагаемой налогом деятельности.

- Основное средство принято к учету, что подтверждено документами.

- Сумма налога подтверждается счетом-фактурой, оформленным по всем правилам.

Самый спорный пункт в этих условиях — принятие ОС к учету. Раньше налоговая говорила, что заявлять вычет можно только после того, как основное средство будет отражено на счете 01. Теперь же разрешают отражать его и на счетах 08 или 07 (письма Минфина от 17.07.2019 № 03-07-10/53067, от 18.11.2016 № 03-07-11/67999, определение ВАС от 25.02.2020 № 307-ЭС19-2823).

Если вы не покупаете, а сами создаете основное средство, к вычету можно принять НДС, который вы заплатили за материалы, работы и услуги, использованные для его создания.

Запрещено применять вычет, если компания работает на спецрежиме, получила освобождение от НДС или использует приобретенное ОС в необлагаемых операциях. В таком случае налог включается в стоимость основного средства и вписывается в расходы.

Если в вашей организации есть и облагаемые, и не облагаемые операции, входящий налог нужно распределять. Мы рассказывали об этом в статье «Раздельный учет НДС».

Срок для использования вычета

Предъявить НДС к вычету можно в течение трех лет со дня, когда вы отразили основное средство в учете. Вычет применяйте в полном объеме в том квартале, в котором выполнили все необходимые условия или в течение следующих трех лет.

Имейте в виду, что по основным средствам нельзя разделить вычет НДС на несколько частей. То есть его придется получать за раз, а не применять частями в разных кварталах в течение трех лет, как мы делаем, например, с импортными товарами или длительном капстроительстве. Поэтому, если вы купили дорогое оборудование и в течение квартала продавали мало, у вас может появиться НДС к возмещению, который скорее всего заинтересует налоговиков.

НДС при продаже основного средства

Продавать основные средства с НДС обязаны плательщики налога. По стандартному правилу реализация основного средства облагается НДС точно так же, как и продажа других товаров: на цену реализации начисляется 20% налога. Но не всегда это так. Правила меняются, если основное средство используется в необлагаемых налогом операциях и учитывается на балансе по стоимости вместе с входящим налогом.

Как рассчитать НДС

Порядок расчета налога при продаже основного средства зависит от того, как вы учитывали его на балансе. Рассмотрим оба варианта.

Цена продажи ОС (без НДС) × 20%

2. Основное средство учтено по стоимости с входным НДС. Это тоже допустимая ситуация. Чаще всего налог включается в стоимость, когда вы покупаете основное средство для использования в операциях, которые не облагаются НДС. Считайте по формуле:

(Цена продажи ОС (с НДС) – Остаточная стоимость ОС) × 20/120

Если цена продажи равна остаточной стоимости или меньше нее, то НДС с продажи будет равен нулю.

На какую дату начислить налог

Дата начисления зависит от типа имущества.

- Если вы продаете недвижимость — начислите НДС на дату формирования передаточного акта или другого документа, который подтверждает получение основного средства покупателем.

- Если вы продаете движимые основные средства — начислите НДС на дату акта приема-передачи, товарной накладной или другого первичного документа.

Учитывайте покупку и продажу основных средств в Контур.Бухгалтерии. Считайте НДС, оформляйте вычеты, заполняйте декларации и отправляйте их через интернет. А еще в сервисе можно вести расчеты с сотрудниками, бухгалтерский и налоговый учет, проверять контрагентов и консультироваться с экспертами. Новые пользователи получают тест-драйв Бухгалтерии на 14 дней.

Формирование акта по форме ОС–3 — завершающий этап ремонта, реконструкции или модернизации объекта, входящего в состав основных средств предприятия. Этот бланк относится к первичной документации, является важнейшим учетным документом и имеет свои особенности заполнения.

Что считается основными средствами

В основные средства компании включаются любые предметы, используемые в ее повседневной текущей деятельности. Это могут быть инструменты, приборы, техника, транспорт, мебель, оборудование и т.д.

Значение документа

Любые средства труда в процессе эксплуатации неизбежно изнашиваются и стареют. Вследствие этого происходят поломки, случаются неисправности, возникает необходимость в их ремонте и реконструкции. Для осуществления таких работ организации частенько прибегают к помощи сторонних специализированных фирм.

Для обоснования понесенных расходов, после проведения восстановительных работ и составляется акт по форме ОС-3.

Кто участвует в приеме-сдаче

Для того, чтобы зафиксировать движение основных средств от исполнителя к заказчику после ремонта/модернизации/реконструкции, в компании создается специальная комиссия. В ее состав входят работники предприятия из разных структурных подразделений – как правило, технические специалисты, сотрудник отдела бухгалтерии и представитель руководства.

Задача комиссии – удостовериться в том, что все необходимые работы были проведены на должном уровне и объект пригоден к дальнейшему использованию.

Особенности акта, общие моменты

Если вам дано задание сформировать акт по приему-сдаче объекта основных средств, прошедшего ремонтные работы, а вы не знаете как именно это сделать, внимательно прочитайте приведенные ниже рекомендации. Посмотрите и пример заполнения – на его основе у вас легко получится оформить свой документ.

Перед тем, как перейти к подробному описанию акта, приведем общую информацию о документе. Начнем с того, что на сегодня его единого унифицированного образца не существует (отмена обязательных форм первичных документов произошла в 2013 году). Значит это то, что формировать акт можно в произвольном виде или по шаблону, утвержденному в учетной политике предприятия.

Однако, наибольшим спросом пользуется вариант использования ранее общеприменимой формы ОС-3 – она удобна по структуре, понятна и содержит в себе все нужные сведения.

При этом метод составления акта должен быть отражен в нормативных бумагах фирмы.

Форму ОС-3 можно заполнять от руки или в компьютере – при этом, если выбран второй путь, бланк после окончательного формирования следует распечатать. Необходимо это для того, чтобы все стороны, задействованные в приеме-сдаче основных средств, могли поставить в документе свои подписи, а том числе лица, непосредственно занятые в приеме-передаче, главный бухгалтер и директор предприятия.

Заверять бланк печатью не обязательно – делать это нужно только тогда, когда такое условие есть в локальной документации компании.

Формируется акт как минимум в трех экземплярах (если акт заполняется от руки, то через копировальный лист) — по одному для каждой из заинтересованных сторон. При определенной надобности могут быть сделаны и дополнительные копии, которые также нужно заверить надлежащим образом.

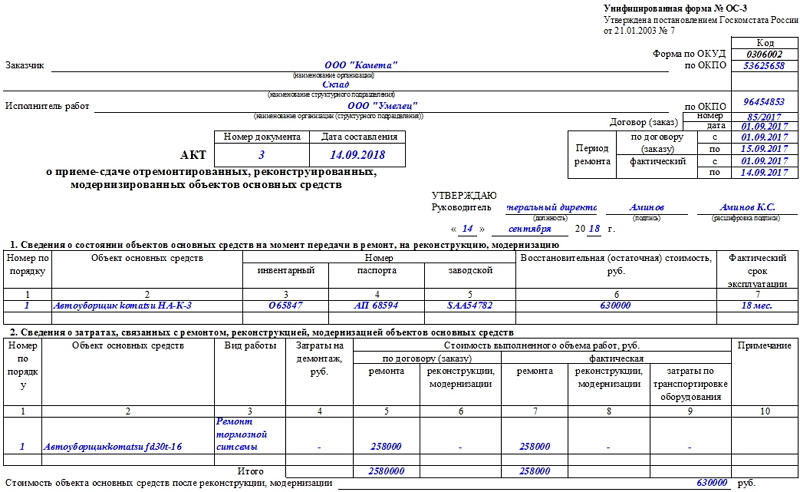

Образец акта о приёме-сдаче отремонтированных основных средств

В начале документа, на его лицевой стороне, указываются:

- реквизиты организации, которой принадлежат основные средства: ее полное наименование, структурное подразделение, к которому причисляется объект;

- информация о фирме, осуществившей восстановительные работы.

С правой стороны бланка в табличку вносятся:

- коды ОКПО обоих предприятий;

- сведения о договоре (номер, дата заключения);

- период ремонта (по договору и реальный);

- присвоенный акту номер;

- дата формирования акта (напомним, что акт должен составляться непосредственно в день возврата основных средств собственнику).

Ниже справа отводится несколько строк для утверждения заполненного бланка руководителем организации, а затем идет первая таблица. В нее вписывается информация о том, в каком состоянии был объект на момент отправки его в ремонт:

- указывается его порядковый номер и название;

- инвентарный, паспортный и заводской номера;

- цена и фактический срок использования.

После этого требуется заполнить еще одну таблицу, которая касается финансовых затрат, понесенных предприятием-владельцем в ходе ремонта. Здесь указывается:

- порядковый номер и название объекта;

- вид работ, которым он подвергся;

- расходы на демонтаж (если таковые были);

- стоимости работ по договору и реальная;

- примечания – они даются по мере необходимости.

Под таблицей подводится итог: сюда письменно вносится цена объекта основных средств после ремонта и восстановления.

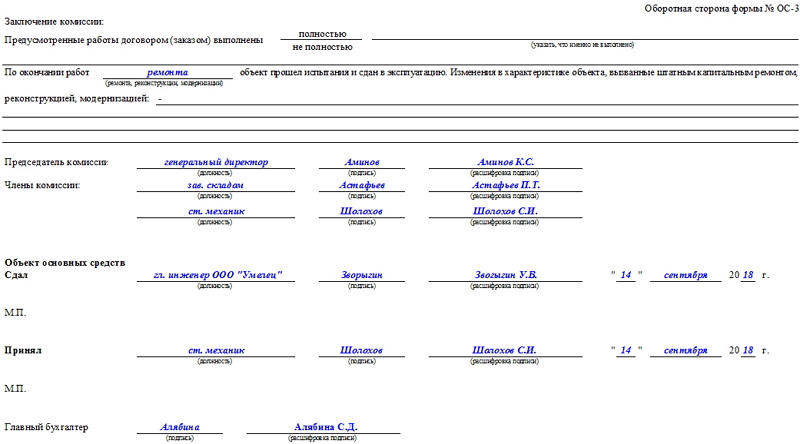

На оборотной стороне бланка дается резюме комиссии, которая присутствовала при приеме-сдаче реконструированных материалов. Здесь указывается, насколько полно были выполнены работы, их тип (ремонт, реконструкция или модернизация), изменения, которые зафиксированы в результате произведенных восстановительных манипуляций.

Затем бланк подписывается всеми участниками комиссии, а также лицами, непосредственно занятыми в процессе приема-сдачи материала и руководством фирмы.

Как учитывать и хранить документ

Акт по форме ОС-3 подлежит обязательному учету и хранению. Сведения о заполненном, подписанном и утвержденном бланке необходимо внести во внутренний журнал учета документации, поставив в нем отметку о дате создания и номере документа.

После этого бланк следует сложить в папку с другими подобного рода бумагами, где он должен находится в течение периода, установленного законодательно или на протяжении срока, прописанного во внутренних нормативных актах организации. По истечении этого времени его можно утилизировать с соблюдением процедуры, указанной в законе.

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Если организация – плательщик НДС приобретает или создает основные средства, она имеет право на вычет НДС. При продаже или передаче ОС НДС нужно начислить и уплатить в бюджет. И в том, и в другом случае есть свои особенности, расскажем о них в этой статье.

Вычет НДС по приобретенным ОС

Для того чтобы принять к вычету НДС при покупке основных средств, должны соблюдаться следующие условия:

- Основные средства предназначены для деятельности, облагаемой НДС.

- Объекты приняты к бухгалтерскому учету (оформлены соответствующие первичные документы).

- Не прошло 3 года со дня принятия ОС к бухгалтерскому учету.

- Имеется счет-фактура или УПД с выделенной суммой НДС (и при этом не содержат ошибок).

- Организация – плательщик НДС и не использует освобождение от этого налога.

При этом в нормативных документах не оговаривается, на каком именно счете должны учитываться основные средства, чтобы принять налог к вычету.

Поэтому организация может воспользоваться вычетом НДС по приобретенному основному средству уже в тот момент, когда отразила его на счете 08 «Вложения во внеоборотные активы», не дожидаясь перевода на счет 01 «Основные средства». Если раньше налоговики были против такого подхода, то теперь, благодаря положительной судебной практике, их позиция изменилась, и разъяснения чиновников говорят об обратном (письмо Минфина от 11.04.2017 № 03-07-11/21548).

Если оборудование требует монтажа, принять НДС к вычету можно уже при постановке на счет 07 «Оборудование к установке» или 08 «Вложения во внеоборотные активы» (абз. 3 п. 1 ст. 172 НК РФ, письмо Минфина от 16.02.2018 № 03-07-11/9875). НДС по монтажным работам тоже разрешено принимать к вычету (п. 6 ст. 171 НК РФ).

Вычет по основным средствам можно откладывать на срок до трех лет, но нельзя дробить и использовать по частям в разных периодах. В п. 1 ст. 172 НК РФ прямо сказано, что вычет производится в полном объеме. Поэтому, если вы приобрели дорогостоящее оборудование, а реализации было мало, у вас может возникнуть НДС к возмещению.

Если компания не хочет привлекать внимание налоговиков, вычет по основному средству можно перенести на лучшие времена. Клиенты, которые обслуживаются в 1С-WiseAdvice, самостоятельно принимают решение на этот счет. Тем, кто решил возмещаться, мы помогаем возместить налог без проблем, поскольку возмещение НДС – одна из наших ведущих услуг.

Вычет нельзя применять, если:

- организация применяет спецрежим или использует освобождение от НДС;

- основное средство приобретено для деятельности, не облагаемой НДС, или для операций, которые не признаются объектом налогообложения НДС.

В таких случаях уплаченный НДС включают в стоимость основного средства.

Раздельный учет НДС по основным средствам

Если основное средство будет использоваться и в облагаемой, и в необлагаемой деятельности, компании придется вести раздельный учет по НДС и принимать к вычету только часть налога (п. 4 ст. 170 НК РФ). В книге покупок счет-фактуру регистрируют только на сумму вычета.

Если раздельного учета не будет, компания не сможет ни принять НДС к вычету, ни учесть в расходах по налогу на прибыль.

Чтобы узнать, какая сумма налога пойдет на вычет, а какая – на увеличение стоимости товаров и услуг, нужно посчитать пропорцию. Для этого суммы выручки без НДС по облагаемым и необлагаемым операциям за период делят на общую сумму выручки без НДС. При этом, если основное средство поставили на учет в первом или втором месяце квартала, то считать выручку для определения пропорции можно по итогам соответствующего месяца, не дожидаясь окончания квартала (пп. 1 п. 4.1 ст. 170 НК РФ).

Организация купила и приняла к учету компьютер в феврале за 48 000 руб., в том числе НДС 8 000 руб. В учетной политике прописано, что выручку для раздельного учета определяют по итогам месяца. В феврале выручка от необлагаемой деятельности составила 30%, от облагаемой – 70%. НДС в размере 2 400 руб. включат в стоимость компьютера, а 5600 руб. примут к вычету в первом квартале. Счет-фактуру зарегистрируют в книге покупок на сумму 5600 руб.

Методику раздельного учета нужно закрепить в учетной политике компании и прописать:

- субсчета, на которых будут собираться суммы НДС по облагаемым и необлагаемым операциям;

- расчетный период, по итогам которого будет определяться пропорция;

- порядок расчета пропорции;

- поступления, которые не являются выручкой и не учитываются при расчете пропорции;

- формы регистров для раздельного учета и т.д.

Начисление НДС при продаже основных средств

Сумма НДС при продаже ОС зависит от того, как до этого в организации учитывали это основное средство, с НДС или без.

Ситуация 1. Основное средство учитывали без НДС

Такое бывает, когда входящий НДС принимают к вычету или покупают основное средство у неплательщика НДС.

В таких случаях на всю сумму продажи нужно просто начислить 20% НДС.

Ситуация 2. НДС включили в стоимость основного средства

НДС учитывают в стоимости ОС, когда используют его в необлагаемой деятельности.

В таких случаях НДС выделяют с разницы между ценой продажи и остаточной стоимостью ОС.

Организация приобрела оборудование для производства продукции, которая не облагается НДС. На учет оборудование поставили вместе с суммой НДС. Через год оборудование решили продать за 500 000 руб. К этому времени остаточная стоимость оборудования составила 400 000 руб.

НДС с продажи:

(500 000 - 400 000) * 20 / 120 = 16 667 руб.

Если цена продажи равна или меньше остаточной стоимости, то объекта налогообложения нет, и реализация основного средства пройдет без НДС.

Если покупатель предварительно перечисляет аванс за основное средство, в обоих случаях нужно выделить НДС и уплатить в бюджет. После отгрузки эту сумму можно будет принять к вычету.

Как начислить НДС при передаче ОС

При передаче основных средств в уставный капитал НДС начислять не нужно, т.к. это не реализация (пп. 4 п. 3 ст. 39 НК РФ, пп. 1 п. 2 ст. 146 НК РФ). Но при этом, если раньше передающая организация использовала это основное средство в облагаемой деятельности и принимала НДС к вычету, нужно восстановить налог пропорционально остаточной стоимости (пп. 1 п. 3 ст. 170 НК РФ).

Если основное средство изначально покупали для передачи в уставный капитал, НДС к вычету принимать нельзя (пп. 4 п. 2 ст. 170 НК РФ).

Учет НДС по операциям с основными средствами в целом сложнее, чем по обычным товарам и услугам, т.к. нужно учитывать ряд особенностей. Передайте бухгалтерию на аутсорсинг в 1С-WiseAdvice – и у вас не будет проблем ни на этом, ни на других участках учета.

Эксперт-методолог BDO Unicon Outsourcing

Многие организации сталкиваются с необходимостью избавиться от ненужных основных средств. Имущество можно ликвидировать, а можно продать. О том, как правильно отразить в бухгалтерском учете реализацию основного средства и заполнить декларацию по налогу на прибыль, читайте в статье.

Вариант с продажей основного средства выгоден для компании, так как даже при убыточной операции часть затрат на приобретение возмещается. На практике имущество продается как с прибылью, так и с убытком. В настоящее время основные средства быстро теряют свою потребительную стоимость, так как устаревают морально и физически. Поэтому реализация с убытком — экономически оправданная хозяйственная операция. В налоговом учете такой убыток признается, но не единовременно, как в бухгалтерском учете, а с рассрочкой.

Алгоритм отражения в отчетности операций по реализации основных средств в бухгалтерском и в налоговом учете сильно отличается. В бухгалтерской отчетности продажа основных средств учитывается в показателях Отчета о финансовых результатах в обычном порядке по итогам всех аналогичных операций. В декларации по налогу на прибыль реализация основных средств с убытком и с прибылью показывается развернуто и имеет свои особенности. Налоговый результат определяется по каждому объекту отдельно.

Рассмотрим, как поступать бухгалтеру при отражении реализации основных средств в учете и отчетности.

Бухгалтерская отчетность

В бухгалтерском учете доходы от реализации основных средств отражаются в составе прочих доходов по счету 91-1. Остаточная стоимость основных средств учитывается в составе прочих расходов по счету 91-2. Прочие доходы и расходы отражаются в Отчете о финансовых результатах. В итоге прибыль или убыток от реализации ОС влияет на сумму прибыли до налогообложения и сумму чистой прибыли. При этом организация самостоятельно принимает решение о том, как показывать в Отчете финансовый результат от продажи: свернуто или развернуто.

ООО «Альфа» в апреле 2013 г. реализовало станок и ксерокс. Остаточная стоимость станка составляет 100 000 руб., ксерокса — 80 000 руб. Станок продан за 129 800 руб. (в т. ч. НДС — 19 800 руб.). Ксерокс продан за 59 000 руб. (в т. ч. НДС — 9000 руб.).

В апреле бухгалтер ООО «Альфа» выполнит следующие записи:

ДЕБЕТ 76 КРЕДИТ 91-1

– 129 800 руб. — отражена реализация станка;

ДЕБЕТ 91-2 КРЕДИТ 68

– 19 800 руб. — начислен НДС с реализации станка;

ДЕБЕТ 91-2 КРЕДИТ 01

– 100 000 руб. — списана остаточная стоимость станка.

Прибыль от реализации станка составит:

129 800 – 19 800 – 100 000 = 10 000 руб.

ДЕБЕТ 76 КРЕДИТ 91-1

– 59 000 руб. — отражена реализация ксерокса;

ДЕБЕТ 91-2 КРЕДИТ 68

– 9000 руб. — начислен НДС с реализации ксерокса;

ДЕБЕТ 91-2 КРЕДИТ 01

– 80 000 руб. — списана остаточная стоимость ксерокса.

Убыток от реализации ксерокса составит:

59 000 – 9000 – 80 000 = 30 000 руб.

ДЕБЕТ 99 КРЕДИТ 91-9

– 20 000 руб. (30 000 – 10 000) — отражен итоговый финансовый результат от реализации основных средств.

В Отчете о финансовом результате (Форма № 2) в строке «Прочие расходы» бухгалтер ООО «Альфа» отразит итоговый убыток от реализации станка и ксерокса в сумме 20 000 руб. В учетной политике ООО «Альфа» указано, что в бухгалтерской отчетности результат от реализации основных средств отражается свернуто.

Декларация по налогу на прибыль

Разберем порядок заполнения декларации по налогу на прибыль1 в случае продажи имущества с прибылью или с убытком.

Вариант 1. Основные средства продаются с прибылью: выручка больше, чем остаточная стоимость.

В данном случае необходимо учитывать следующие правила и соотношения:

- Доходы от реализации ОС отражают по строке 030 Приложения № 1 к Листу 02 (далее — Приложение № 1). Этот показатель также учитывают по строке 030 Приложения № 3 к Листу 02 (далее — Приложение № 3) и включают в итоговое значение строки 340 Приложения № 3.

- Расходы от реализации ОС (остаточная стоимость) указывают по строке 080 Приложения № 2 к Листу 02 (далее — Приложение № 2). Кроме того, остаточную стоимость реализованного имущества отражают по строке 040 Приложения № 3.

- Прибыль от реализации ОС учитывают по строке 060 Листа 02. Прибыль определяется следующим образом:

Листа 02) = Доходы от реализации (строка 010 Листа 02) – – Расходы (строка 030 Листа 02)

строка 010 Листа 02 = строка 040 Приложения 1= строка 030 Приложения 1;

строка 030 Листа 02 =строка 130 Приложения 2 = строка 080 Приложения 2.

Прибыль от продажи ОС отражают и по строке 050 Приложения № 3 (без учета объектов, реализованных с убытком). Обратите внимание, этот показатель самостоятельно нигде больше не используется, в расчет налоговой базы включается через доходы и расходы от реализации.

Воспользуемся данными примера 1. Дополнительно укажем, что декларацию заполняем за 1-е полугодие 2013 г.

Отразим операции по реализации станка, проданного с прибылью:

Шаг 1. Заполняем Приложение № 3

Шаг 2. Заполняем Приложение № 1

Шаг 3. Заполняем Приложение № 2

Шаг 4. Заполняем Лист 02

Вариант 2. Основные средства продаются с убытком: выручка меньше, чем остаточная стоимость.

В этом случае необходимо помнить следующие правила и соотношения:

- Доходы от реализации ОС отражают по строкам 030 Приложения № 1 и Приложения № 3.

- Расходы от реализации (вся остаточная стоимость) указывают по строке 080 Приложения № 2. При этом значение показателя учитывают и по строке 040 Приложения № 3.

- Расходы от реализации (часть остаточной стоимости) отражают по строке 100 Приложения № 2 и строке 060 Приложения № 3.

4. Убыток от реализации ОС отражают по строке 050 Листа 02. Убыток также учитывают частично в составе прочих расходов по строке 100 Приложения № 2.

Кроме того, убыток от продажи ОС отражают и по строке 060 Приложения № 3 (без учета объектов, реализованных с прибылью). Обратите внимание, этот показатель восстанавливает убыток, попадающий в расчет налоговой базы через доходы и расходы от реализации.

Воспользуемся данными примера 1. Дополнительно укажем следующие показатели. Декларацию заполняем за 1-е полугодие 2013 г. Срок полезного использования ксерокса по норме составляет 60 месяцев. До момента реализации (апрель 2013 г.) ксерокс эксплуатировался 10 месяцев. Оставшийся срок полезного использования равен 50 месяцам.

Сумма убытка, приходящегося на 1 месяц:

600 руб. (30 000 руб. : 50 мес.).

В 1-м полугодии убыток будем списывать за оставшиеся месяцы: май и июнь. Сумма убытка, относящегося к отчетному периоду, составит:

1200 руб. (600 руб. × 2 мес.).

Отразим в декларации операции по реализации ксерокса, проданного с убытком:

Шаг 1. Заполняем Приложение № 3

Шаг 2. Заполняем Приложение № 1

Шаг 3. Заполняем Приложение № 2

Шаг 4. Заполняем Лист 02

Мы рассмотрели примеры заполнения декларации отдельно для станка и ксерокса для наглядности. Но, отчитываясь по налогу на прибыль, в декларации по этим двум основным средствам некоторые показатели должны складываться.

Покажем, как заполнить декларацию, если объединить операции по реализации станка и ксерокса, ведь в нашем примере они были проданы в одном месяце.

Последовательность действий следующая:

Шаг 1. Заполняем Приложение № 3

Шаг 2. Заполняем Приложение № 1

Шаг 3. Заполняем Приложение № 2

Шаг 4. Заполняем Лист 02

Таким образом, в бухгалтерском учете у ООО «Альфа» за 1-е полугодие 2013 г. по операциям реализации основных средств образовался убыток в сумме 20 000 руб. В налоговом учете в декларации будет отражена прибыль в сумме 8800 руб. В результате возникает разница из-за различных правил признания убытков в виде непокрытой реализацией остаточной стоимости. Эта разница образует в бухгалтерском учете временную разницу при расчете налога на прибыль, которая в свою очередь создает отложенный налоговый актив (ОНА) на счете 09.

Рассчитаем налог на прибыль с учетом ПБУ 18/023:

ДЕБЕТ 68 КРЕДИТ 99

– 4000 руб. (20 000 руб. × 20%) — отражен условный доход по налогу на прибыль;

ДЕБЕТ 09 КРЕДИТ 68

– 5760 руб. ((30 000 – 1200) руб. × × 20%) — отражен ОНА.

Налог на прибыль составляет:

5760 – 4000 = 1760 руб.

Проверяем налог на прибыль по декларации:

8800 руб. × 20% = 1760 руб.

Значит, расчет правильный.

В бухгалтерском учете и отчетности операции по реализации основных средств отражаются просто, как все прочие доходы и расходы.

В налоговом учете и отчетности отражение операций по реализации основных средств — процесс более трудоемкий и имеет ряд особенностей. Все доходы от реализации имущества учитываются по строке 030 Приложения 1, в свою очередь этот показатель равен строке 030 Приложения № 3.

Все расходы от продажи ОС отражаются по строке 040 Приложения 2. Причем строка 040 Приложения 2 соответствует строке 040 Приложения № 3. При этом остаточная стоимость ОС равна сумме амортизации, не начисленной на момент реализации.

Финансовый результат показывается раздельно в Приложении № 3: прибыль отражается по строке 050, а убыток — по строке 060.

Убыток в полной сумме восстанавливается по строке 050 Листа 02.

Сумма убытка, относящаяся к расходам текущего отчетного (налогового) периода, включается в прочие расходы от реализации по строке 100 Приложения № 2.

Таким образом, выполняется условие Налогового кодекса об определении прибыли (убытка) от реализации ОС по каждому объекту.

Важно помнить, что в случае продажи основных средств с убытком в бухгалтерском и налоговом учете возникнут временные разницы, приводящие к образованию отложенного налогового актива.

--------------------------------------------------------------------------------

1) форма, утв. приказом ФНС России от 22.03.2012 № ММВ-7-3/174@

2) п. 3 ст. 268 НК РФ

3) утв. приказом Минфина России от 19.11.2002 № 114н

4) ст. 323 НК РФ

Дата публикации 18.01.2021

Бюджетное учреждение 10 апреля 2020 г. ввело в эксплуатацию объект основных средств с НДС. При поступлении этого основного средства сумма НДС распределяется - часть НДС принимается к вычету, а часть включается в стоимость объекта, т.к. он используется одновременно и в облагаемой, и в необлагаемой деятельности. С мая начислялась амортизация по этому объекту основных средств. Процент распределения входного НДС стал известен только в последний день квартала - 30 июня. Проводками этой даты стоимость уже начавшегося амортизироваться основного средства должна увеличиться на часть НДС, подлежащего распределению. Получается, что основное средство должно изменить свою стоимость уже после того, как на него начала начисляться амортизация. Однако изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается лишь в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов. Как поступить в такой ситуации?

Пунктом 4 ст. 170 НК РФ предусмотрена возможность распределения входящего НДС по основным средствам, которые используются как для облагаемых НДС, так и освобожденных от налогообложения операций. При этом суммы НДС принимаются к вычету либо учитываются в стоимости основных средств в определенной пропорции.

Пропорция рассчитывается исходя из стоимости отгруженных товаров, реализация которых облагается НДС (освобождена от налогообложения), в общей стоимости отгруженных товаров за налоговый период (квартал). В общем случае пропорция для распределения НДС определяется поквартально. При этом основное средство может быть приобретено в разные периоды времени в течение всего квартала, как в рассматриваемой ситуации.

На основании п. 4.1 ст. 170 НК РФ по основным средствам, принимаемым к учету в первом или втором месяце квартала, налогоплательщик вправе определять пропорцию исходя из стоимости отгруженных в соответствующем месяце товаров, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных за месяц товаров.

Порядок определения пропорции налогоплательщик разрабатывает самостоятельно с учетом особенностей, установленных п. 4.1 ст. 170 НК РФ, и утверждает в учетной политике (письмо Минфина России от 11.03.2015 № 03-07-08/12672).

После принятия основного средства к бухгалтерскому учету его стоимость не должна меняться, кроме случаев, установленных п. 27 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее - Инструкция № 157н), п. 19 федерального стандарта "Основные средства", утв. приказом Минфина России от 31.12.2016 № 257н (далее - СГС "Основные средства").

Первоначальная стоимость основных средств, приобретенных в результате обменных операций, определяется в сумме фактических капитальных вложений, формируемых с учетом сумм НДС, предъявленных поставщиками (п. 23 Инструкции № 157н, п. 15 СГС "Основные средства"). Исключение составляют объекты, приобретенные в рамках деятельности, облагаемой НДС, их первоначальная стоимость формируется без учета входящего НДС.

В ситуациях, подобных рассматриваемой, сложность определения первоначальной стоимости состоит в том, что основное средство уже принято к учету, а пропорцию определить еще невозможно. На дату принятия основного средства к балансовому учету точной суммы НДС, подлежащей включению в стоимость объекта, как правило, еще нет.

Нормативные правовые акты в области бухгалтерского учета не предполагают указание в качестве первоначальной стоимости основного средства его предварительной стоимости до момента определения пропорции.

В то же время, когда капитальные вложения в основное средство фактически сформированы, и оно находится в эксплуатации, учреждению необходимо принять его к балансовому учету. При этом особенности распределения входного НДС не являются основанием для отражения такого объекта на счете 106 01 до момента определения пропорции в целях налогового учета. С другой стороны, первоначальная стоимость объекта основных средств включает и суммы НДС, не принимаемые к вычету (п. 15 СГС "Основные средства").

Следовательно, при определении пропорции для распределения входного НДС может возникнуть необходимость корректировки первоначальной стоимости объекта. В этом случае можно говорить о том, что первоначальная стоимость объекта была сформирована не в абсолютной величине, а в оценочном значении (п. 6 федерального стандарта "Учетная политика, оценочные значения и ошибки", утв. приказом Минфина России от 30.12.2017 № 274н, далее - СГС "Учетная политика, оценочные значения и ошибки").

Однако нормативные акты не предусматривают возможность постановки на учет основных средств в оценочном значении при их приобретении за плату. Рассматриваемая ситуация законодательно не урегулирована. В связи с этим учреждение вправе самостоятельно в учетной политике предусмотреть возможность постановки на учет объекта, готового к эксплуатации, на балансовый счет 101 00 по оценочной стоимости, которая впоследствии может быть скорректирована. Такая корректировка не рассматривается как исправление ошибки. Речь идет об уточнении оценки объекта для выполнения совокупности требований налогового и бухгалтерского законодательства.

В соответствии с п. 224 Инструкции № 157н для расчетов по НДС по приобретенным материальным ценностям применяется счет 210 12. Соответственно, суммы НДС, предъявленные учреждению поставщиками (подрядчиками), также могут предварительно учитываться на отдельном аналитическом счете счета 210 12, а затем в определенной пропорции приниматься к налоговому вычету либо учитываться при формировании первоначальной стоимости нефинансовых активов.

Положения инструкции, утв. приказом Минфина России от 16.12.2010 № 174н (далее - Инструкция № 174н), не содержит специальных бухгалтерских записей по списанию сумм НДС в дебет счета 106 01. Следовательно, такие корреспонденции счетов следует согласовать в порядке, предусмотренном п. 4 Инструкции № 174н.

Таким образом, порядок распределения и учета НДС по основным средствам, которые используются для осуществления как облагаемых налогом, так и не подлежащих налогообложению операций, учреждению необходимо определить самостоятельно и закрепить в учетной политике.

Учреждение вправе определить, за какой период оно будет рассчитывать пропорцию для распределения входного НДС - за первый и второй месяц квартала отдельно или за квартал в целом. Выбор варианта зависит от регулярности получения доходов от приносящей доход деятельности, облагаемой НДС, частоты приобретения объектов основных средств, которые используются в разных видах деятельности.

При любом из выбранных вариантов расчета пропорции впоследствии (в последний день месяца или квартала) нужно увеличить первоначальную стоимость объекта основных средств в части входного НДС, который относится к необлагаемым операциям, а также сумму начисленной амортизации.

Смотрите также

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Читайте также: