Объем реализации продукции без ндс

Опубликовано: 05.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Минфина России от 16 апреля 2018 г. N 02-06-10/25658 Об определении годового объема выручки от продажи продукции

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации рассмотрел письмо Федерального государственного бюджетного учреждения культуры (далее - ФГБУК) по вопросу порядка определения годового объема выручки от продажи продукции и сообщает следующее.

В соответствии с пунктом 2 Постановления N 1352 действие данного постановления распространяется на отдельные виды юридических лиц, указанных в части 2 статьи 1 Федерального закона от 18.07.2011 N 223-ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц", годовой объем выручки которых от продажи продукции (продажи товаров, выполнения работ, оказания услуг) по данным годовой бухгалтерской (финансовой) отчетности за предшествующий календарный год превышает 500 млн рублей с 1 января 2018 года.

Постановление N 1352 не содержит положений, устанавливающих порядок определения годового объема выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) по данным годовой бухгалтерской (финансовой) отчетности бюджетного учреждения.

Общий порядок составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений установлен Инструкцией, утвержденной приказом Минфина России от 25.03.2011 N 33н (далее - Инструкция N 33н).

При этом Инструкция N 33н не содержит показателя, обозначенного термином "Выручка".

Показатели, содержащиеся в бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных учреждений и отражающие прирост финансовых или нефинансовых активов, согласно Инструкции N 33н обозначены терминами "Доходы", "Поступления", "Финансовый результат".

Таким образом, порядок определения объема "выручки" бюджетного учреждения Инструкцией N 33н, а также другими нормативными правовыми актами в области регулирования бухгалтерского учета и отчетности для организаций государственного сектора, не установлен.

Вместе с тем статьей 249 Налогового кодекса Российской Федерации установлено понятие "Доходов от реализации" и "выручки от реализации".

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Таким образом, термин "выручка" применяется для целей налогообложения.

Учитывая изложенное, полагаем возможным при оценке объема выручки от реализации продукции, товаров, услуг и работ (далее - выручка от реализации) основываться на показателях доходов, отражаемых по коду классификации операций сектора государственного управления 130 "Доходы от оказания платных услуг (работ), компенсаций затрат" (далее - КОСГУ 130), которые включают в себя валовый объем доходов по приносящей доход деятельности от реализации продукции, товаров, услуг и работ (без учета НДС).

Согласно Инструкции N 33н доходы от оказания платных услуг (работ) отражаются в Отчете о финансовых результатах деятельности учреждения (ф. 0503721) по коду аналитики 130 по строке 040 в графе 6 "Приносящая доход деятельность".

При расчете объема выручки от реализации следует исключить (не учитывать) суммы доходов от компенсации (возмещения) затрат, отражаемые по КОСГУ 134 "Доходы от компенсации затрат".

Принимая во внимание, что показатель выручки от реализации отсутствует в бюджетной (бухгалтерской) отчетности как отдельный показатель, его объем рассчитывается каждым заказчиком самостоятельно.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

Правительством РФ утверждены особенности участия субъектов малого и среднего предпринимательства в закупках товаров, работ, услуг отдельными видами юрлиц. Установлен порядок расчета годового объема таких закупок.

Действие закрепленных норм распространяется на отдельные виды юрлиц, годовой объем выручки которых от продажи продукции (продажи товаров, выполнения работ, оказания услуг) по данным годовой бухгалтерской (финансовой) отчетности за предшествующий календарный год превышает 500 млн руб. с 1 января 2018 г.

При оценке объема выручки Минфин России считает возможным основываться на показателях доходов, отражаемых по коду КОСГУ 130 "Доходы от оказания платных услуг (работ), компенсаций затрат", которые включают в себя валовый объем доходов по приносящей доход деятельности от реализации товаров, услуг и работ (без учета НДС).

Доходы от оказания платных услуг (работ) отражаются в Отчете о финансовых результатах деятельности учреждения (ф. 0503721) по коду аналитики 130 по строке 040 в графе 6 "Приносящая доход деятельность".

При расчете объема выручки от реализации следует исключить (не учитывать) суммы доходов от компенсации (возмещения) затрат, отражаемые по КОСГУ 134 "Доходы от компенсации затрат".

Поскольку показатель выручки от реализации отсутствует в бюджетной (бухгалтерской) отчетности как отдельный показатель, его объем рассчитывается каждым заказчиком самостоятельно.

Ресурсы любого предприятия, вне зависимости от вида продукции, которая выпускается, ограничены. Объем выпуска товаров, работ и услуг и объем реализации – важнейшие показатели. Необходимость их расчета в условиях рынка диктуется многими факторами: помимо планирования производства как такового, это работа отдела снабжения фирмы, отдела сбыта, функционирование производственных фондов и их величина.

Объем производства

Объем производства продукции оценивается по определенному периоду и может быть выражен в различных показателях: натуральных, стоимостных, условно-натуральных. Последние обычно используются, если необходимо привести разнородную продукцию к одному виду.

Объем производства продукции имеет значение как для внешних потребителей (вышестоящая организация, инвесторы), так и для внутреннего анализа, разработки рыночной стратегии, работы с контрагентами. Данные для расчетов берутся из бухгалтерской и статистической отчетности фирмы.

В приведенной нами далее формуле используются два показателя: товарная и валовая продукция в стоимостном выражении. Валовая продукция (ВП) – это весь объем товара, работ или услуг за определенный период, выпуск полуфабрикатов, внутренний оборот продукции, колебания остатков незавершенного производства. Товарная продукция (ТП) – это продукция только для реализации. Если у предприятия нет колебаний «незавершенки», внутренних перемещений продукции, то ВП=ТП.

В общем случае формула будет такая: ВП = ТП + (НПк – НПн), где, кроме валовой и товарной продукции, учитываются показатели незавершенного производства конца года (НПк) и начала года (НПн).

Можно исчислить объем производства, используя натуральные показатели. Здесь формула может иметь вид ОПР = К * С, где объем производства (ОПР) равен произведению количества единиц продукции (К) и стоимости каждой единицы (С). Ее применяют, если нужно подсчитать производственный объем однородной продукции, различающейся по видам.

Пример (условный): выпуск деталей Д1 за период 350 ед., стоимость единицы — 110 руб.; деталей Д2 за тот же период — 210 ед., 200 руб. за единицу. ОПР = (350 * 110) + (210 * 200) = 38500 + 42000 = 80500 руб.

Формула, аналогичная исчислению валовой продукции с учетом незавершенного производства, может применяться и при расчете требующегося объема производства готовой продукции.

Формула будет выглядеть так: П = ОП – О + О лим., где:

- П – расчетный объем производства;

- ОП – расчетный объем продаж;

- О – остатки готового продукта на складе на начало периода;

- О лим. – лимитированный остаток складских запасов, минимум, который нельзя снижать.

Такой расчет делается, как правило, помесячно в натуральных единицах. Расчетный объем продаж берется из плана продаж. Складские остатки определяются по бухгалтерским отчетам (если прогноз делается на какой-то один месяц) либо учитываются расчетные показатели по остаткам (если прогнозируется сразу несколько месяцев, год). Неснижаемый лимит устанавливается локальным документом фирм и обычно не меняется в течение года.

Объем реализации

Лежащий на складе непроданный товар сам по себе не формирует прибыль фирмы – необходима его реализация. Объем реализованной продукции (ОР) знать так же важно, как и производственные показатели – это основа для аналитических выводов, разработки стратегии и тактики продаж.

Реализацию в бухгалтерской и статистической отчетности обычно исчисляют выручкой, денежным измерителем. Объем проданного товара в натуре также исчисляется и анализируется для принятия управленческих решений.

Здесь используется схожая с приведенной выше методика расчета. Формула: ОР = ВП + ОГПн — ОГПк, где:

- ВП — валовая продукция;

- ОГПн и ОГПк – остатки готовой продукции на начало и на конец года соответственно.

Пример: выпуск продукции за год — 200 тыс. руб., начальные остатки на складе — 50 тыс. руб., конечный остаток — 30 тыс. руб. Продажи за год: ОР = 200 + 50 — 30 = 220 тыс. руб.

Анализировать колебания спроса на реализованную продукцию целесообразно в динамике, за несколько лет.

Оптимальный объем

Определение оптимального объема производства продукции – это поиск определенного баланса между объемом производства и объемом реализации. При минимальных затратах экономический эффект должен быть максимальным.

Поясним на условном примере. Пусть цена изделия постоянна и составляет 110 руб., валовые издержки постоянного характера — 1100 руб. В расчете участвуют также:

- объем продаж;

- выручка;

- переменные валовые издержки;

- прибыль (выручка минус все валовые издержки).

Если продажи отсутствуют, объем продаж и выручка равны 0. При наличии постоянных валовых издержек прибыль будет с минусом (0 — 1100) = -1100 руб.

Далее при продаже 10 изделий образуются (условно) переменные издержки 600 руб. Выручка будет (10 * 110) = 1100 руб., прибыль (1100 – 1700) = -600 руб.

При продаже 20 изделий, если переменные издержки возрастают пропорционально (1200 руб.), выручка (20 * 110) = 2200 руб., общая сумма издержек (1100 + 1200) = 2300 руб. Прибыль (2200 — 2300) = -100 руб. Следовательно, далее при сохранении тех же тенденций прибыль будет сначала равна 0, а затем возрастает вместе с объемом продаж.

Наконец, возьмем значение 40 изделий и сделаем расчет. Выручка будет (40 * 110) = 4400 руб., общая сумма издержек (1100 + 2400) = 3500 руб. Прибыль (4400 — 3500) = 900 руб.

Предположим, продажи свыше этого объема ведут к необходимости резкого увеличения издержек: постоянные не изменяются, а переменные увеличиваются вдвое. Тогда при выпуске 50 изделий издержки составят (1100 + 2400 + 1200) = 4700 руб. Выручка (50 * 1100) = 5500 руб., прибыль (5500 — 4700) = 800 руб.

Делаем вывод, что выпуск именно 40 изделий будет оптимально прибыльным, поскольку далее с увеличением количества прибыль снижается.

Может оказывать влияние и ценовой фактор, к примеру, если решено оптовым покупателям снижать цену за единицу. Для удобства определения оптимального объема данные обычно заносят в таблицу и оценивают значения показателей: издержки, доход, прибыль. Опираясь на полученные данные, планируют заключение контрактов с покупателями и их объемы.

Оптимальный объем производства оценивается в комплексе с рыночными факторами: спросом на конкретный товар, покупательской способностью, уровнем цен и конкуренции в данном сегменте рынка. Необходимо оценить и ресурсы самой фирмы: материальные, производственные, кадровые, насколько они способны обеспечить расчетные оптимальные показатели.

«Клерк» Рубрика Главбух: права, обязанности, передача дел

Общая сумма выручки от основной деятельности включает в себя выручку от реализации продукции, работ и услуг промышленного и непромышленного характера.

Чтобы определить выручку от реализации продукции, нужно знать объем реализации продукции в действующих ценах без НДС, акцизов, торговых, сбытовых скидок и экспортных тарифов для экспортируемой продукции.

Существует два метода определения плановой выручки:

- метод прямого счета;

- расчетный метод.

Метод прямого счета

Такой способ планирования выручки наиболее достоверный, так как план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. Здесь большое значение имеет уровень разработки номенклатуры продукции по видам, маркам, сортам, согласование с заказчиками их объема и цен на планируемый период.

Суть метода: по каждому виду изделий подсчитывают объем реализации в отпускных ценах, а затем результаты складывают. В данном случае выручку от реализации (В) можно определить по следующей формуле:

где Р — объем сопоставимой реализованной продукции;

Ц — цена единицы реализованной продукции.

Расчетный метод

Расчетный метод применяют в условиях неопределенности спроса на производимую предприятием продукцию. Основа метода — объем реализуемой продукции, корректируемый на входные и выходные остатки.

При использовании расчетного метода плановый размер выручки от реализации определяют исходя из величины ожидаемых остатков нереализованной продукции на начало и конец планового периода, а также из величины прогнозируемого выпуска товарной продукции в плановом периоде.

Поскольку в том или ином периоде произведенная товарная продукция реализуется не полностью, при планировании выручки от продаж учитывают объемы переходящих остатков на начало и конец планового периода, в результате чего планируемый объем реализации определяют по следующей формуле:

Впл = Он + ТП – Ок,

где Впл — планируемая выручка от реализации продукции;

Он — переходящие остатки на начало периода;

ТП — товарная продукция;

Ок — переходящие остатки на конец периода.

Рассчитаем выручку от реализации продукции (табл. 1).

Важный момент: расчет плановой величины выручки зависит от метода ее учета.

Определение плановой величины выручки по методу отгрузки и кассовому методу

Впл = Тпл + О1 + О2,

где Впл — плановая величина выручки от реализации;

Тпл — величина прогнозируемого выпуска товарной продукции в плановом периоде;

О1 — изменение остатков готовой продукции на складе на конец планируемого периода по сравнению с началом в отпускных ценах;

О2 — изменение остатков товаров отгруженных на конец планируемого периода по сравнению с началом в отпускных ценах.

Если рассматривать кассовый метод планирования выручки, ожидаемые остатки нереализованной продукции на начало планируемого периода состоят из:

- готовой продукции на складе;

- товаров отгруженных, срок оплаты которых не наступил;

- товаров отгруженных, но не оплаченных в срок покупателями;

- товаров, находящихся на ответственном хранении у покупателей.

- готовую продукцию на складе;

- отгруженные товары, срок оплаты которых не наступил.

Стоимость остатков рассчитывают с помощью коэффициента пересчета, который представляет собой частное от деления объема продукции в ценах отчетного периода на производственную себестоимость продукции этого периода.

Обратите вниманиеЦены реализации в плановом периоде определяют на основе цен базового периода, которые корректируют на предполагаемые изменения в плановом периоде, в том числе с учетом спроса и предложения.

Корректируем выручку с учетом изменений плана производства

Рассчитаем планируемый объем выручки от продаж в отпускных ценах предприятия.

1. Чтобы определить стоимость остатков готовой продукции в планируемом году, найдем коэффициент пересчета. Для этого объем продукции делим на ее себестоимость:

9350 тыс. руб. / 8130 тыс. руб. = 1,15.

2. Рассчитаем стоимость остатков готовой продукции в отпускных ценах в плановом году:

480 тыс. руб. x 1,15 = 552 тыс. руб.

3. В 2018 году выпуск товарной продукции в отпускных ценах предусмотрен в сумме 9360 тыс. руб. Отсюда следует, что однодневный ее выпуск составит:

9360 тыс. руб. / 365 дн. = 25,64 тыс. руб.

4. Определим стоимость остатков в отпускных ценах с учетом нормы запаса — 10 дней:

9360 тыс. руб. / 365 дн. x 10 дн. = 256,4 тыс. руб.

5. Рассчитаем планируемый объем выручки от продаж на 2018 г.:

Впл = 552 + 9360 – 256,4 = 9655,6 (тыс. руб.).

Следовательно, плановая выручка от продаж на 2018 г. составит 9655,6 тыс. руб.

Корректируем выручку и производственный план, так как в начале года подорожали материалы (кожа и мех), в производство запущен новый ассортимент продукции — текстильная обувь.

Рассмотрим скорректированный расчет планируемой выручки на 2018 г. с учетом указанных изменений (табл. 3).

Как следует из табл. 3, в скорректированном плане выручка увеличилась на 79 166,5 тыс. руб. (404 541,5 – 325 375).

Причины, которые позволили увеличить бюджет выручки на 2018 г.:

1) ввели в производство и освоили новый вид ассортимента — текстильную обувь;

2) цена пары обуви увеличилась с учетом удорожания материалов, из которых производят обувь: зимние кожаные ботинки с мехом — на 20 %, остальная кожаная обувь — на 10 %;

3) увеличили план по выпуску обуви:

- осенние кожаные ботинки «Комфорт плюс» — на 400 пар;

- мужские летние кожаные туфли «Стер» — на 2000 пар, «Легкость» — на 1000 пар.

Это важноПри планировании бюджета выручки от продаж нужно иметь расчеты по бюджету расходов на предстоящий год, чтобы заранее определить и запланировать размер прибыли.

Выручка представляет собой полную сумму денежных средств, полученную предприятием от реализации произведенной продукции за определенный период, поэтому при управлении продажами важно отслеживать не только показатели планируемой выручки, но и показатели поступления денежных средств, дебиторскую задолженность.

В таблице 4 представлена планируемая выручка по кварталам и график ожидаемого поступления платежей от заказчиков за произведенную продукцию.

Из таблицы 4 видно, что в первом квартале предприятие рассчитывает получить от клиентов деньги за реализованную продукцию в размере 70 %. Значит, выручка составит:

71 616,2 тыс. руб. x 70 % = 50 131,3 тыс. руб.

Во втором квартале предприятие планирует получить остаток выручки в размере 21 484,9 тыс. руб. за обувь, реализованную в первом квартале, и 105 582,3 тыс. руб. за обувь, реализованную во втором квартале. Это составит 80 % от реализованной обуви второго квартала.

Ожидаемое поступление денег в третьем квартале — 101 239,6 тыс. руб. за обувь, реализованную в третьем квартале, и остаток в 19 796,7 тыс. руб. за второй квартал.

В четвертом квартале предприятие планирует получить максимальную выручку за свою продукцию в размере 94 170,5 тыс. руб., оставив дебиторскую задолженность на первый квартал 2019 г. в размере 12 136,2 тыс. руб. (3 % от планируемой выручки).

Факторы, влияющие на величину выручки

Величина выручки во многом зависит от отраслевых факторов, но обязательно нужно определять факторы, значимые для конкретного предприятия.

Представим основные факторы увеличения объема выручки:

- исполнение обязательств по заключенным договорам; расширение клиентской базы;

- обеспечение высшего качества продукции, работ, услуг;

- оптимизация цен и ценообразования; своевременное обновление выпускаемой продукции, расширение ассортимента;

- расширение дилерской сети.

Исполнение обязательств по заключенным договорам

Задачи экономического отдела:

Задача исполнителей — обеспечить своевременность поставки продукции, выполнение работ при хорошем качестве исполнения.

- контроль соблюдения заключенных договоров;

- контроль оплаты реализованной продукции или выполненных работ на основании календарного плана;

- анализ поступления денежных средств от клиентов по отгруженной продукции, оказанным услугам по всем структурным подразделениям и в целом по организации.

Для своевременного зачисления выручки важно контролировать дебиторскую и кредиторскую задолженность. Учреждение должно не только вовремя взыскивать оплату с заказчиков за реализованную продукцию, но и контролировать исполнение своих обязательств перед контрагентами.

Расширение клиентской базы

Для привлечения клиентов организация может создать внутрикорпорационный колл-центр, набрать и подготовить менеджеров, которые знают, как увеличить продажи.

Чтобы познакомить потребителей со своим предприятием, создайте сайт в Интернете. К этому процессу лучше всего подключить профессионалов, которые качественно решат вопросы с регистрацией, оптимизацией нового веб-сайта.

Привлекая новых контрагентов, организация сможет запланировать и получить большую выручку, увеличить доходы в предстоящем году.

Обеспечение высшего качества продукции

Качество продукта — тот показатель, которому в долгосрочной перспективе рынок уделяет наибольшее внимание. Однако следует отметить, что в отличие от манипуляций с ценами изменение качественных показателей — процесс долгосрочный, который требует не только финансовых вложений. В некоторых случаях необходимо переоборудовать производство, освоить новые технологии.

Задача каждой организации — проводить анализ качества и конкурентоспособности продукции, разрабатывать мероприятия по улучшению ее качества: совершенствование организации производства и труда, углубление специализации производства, повышение технического уровня и уровня квалификации персонала.

Оптимизация цен и ценообразования

Замечания

1. На формирование цены влияют такие факторы, как конкурентоспособность, уровень потребительского спроса, затраты на продукцию или оказание услуг, экономический эффект.

2. Цены должны быть обоснованы. Калькуляция каждой продукции, услуги осуществляется с учетом материальных и трудовых затрат, накладных расходов и налогов, предусмотренных действующим законодательством.

3. Если в цену продукции не заложен определенный уровень рентабельности, то на каждой последующей стадии кругооборота капитала предприятие будет получать все меньше денежных средств, что отрицательно скажется на объеме производства и финансовом состоянии.

Расходы в связи с инфляцией имеют тенденцию к увеличению: растут тарифы на коммунальные услуги, повышаются цены на приобретение материалов, ремонт и обслуживание имущества и на другие услуги. В связи с этим предприятия в начале каждого текущего года вынуждены повышать цены на свои товары (услуги) на процент инфляции. По последним данным, в среднем цены увеличиваются на 10–15 %.

Для получения более высокого дохода цены на выпускаемую продукцию желательно увеличить на больший процент, но здесь могут быть негативные последствия.

Во-первых, упадет спрос населения. Во-вторых, предприятию нужно сохранить свои позиции на рынке в условиях конкуренции, так как есть другие производители аналогичных товаров. Из-за завышенных цен предприятие может потерять своих заказчиков, что отрицательно скажется на объеме реализации и получении выручки. Этого не случится, если постоянно следить за ценами конкурентов.

Своевременное обновление выпускаемой продукции, расширение ассортимента

Важная задача — определить оптимальную номенклатуру производимой продукции, которая должна устанавливаться с позиции достижения минимальных затрат на ее выпуск и снижения затрат на реализацию (использование одних и тех же каналов сбыта, рекламы и т. д.).

Дилерская сеть

Дилером является компания, которая закупает товар мелким или крупным оптом, реализует его через собственные розничные магазины или продает другим розничным сетям и отдельным торговым точкам.

Дилеры занимаются распространением и продвижением продукции предприятия в различных регионах. От развития дилерской сети напрямую зависит объем продаж данного канала сбыта.

Ресурсы дилера:

- клиентская база;

- знание региона;

- административный резерв;

- финансы.

Основные причины снижения выручки

1. Продукт утратил популярность.

Клиенты могут просто потерять интерес к продукции предприятия. Чаще всего такое происходит, если продукция устарела или у конкурентов появился сопоставимый по качеству, но более дешевый товар. Как следствие, снижается выручка.

2. Сезонное падение спроса.

Планируя производство, предприятию следует разрабатывать ассортимент продукции с учетом сезонного времени. Спрос на многие потребительские товары так или иначе завязан на сезон. Например, товары, предназначенные для зимнего времени, имеют минимальный спрос в летний период.

3. Уход клиентов к конкурентам.

На рынке появилась сильная конкурирующая компания, которая реализует товар по демпинговым ценам. Как следствие, клиенты уходят к конкуренту. В такой ситуации предприятие может понизить цену, поменять ассортимент продукции, чтобы не потерять выручку.

4. Кризис, снижение производства.

В кризис всегда падает покупательская способность населения, как следствие, снижается выручка. В такое время больше всего страдают товары с высокой денежной стоимостью (квартиры, машины) и товары не первой необходимости, без которых можно обойтись.

5. Несбалансированность ассортимента.

Ассортимент предприятия должен быть как можно более сбалансированным во избежание снижения выручки. Для этого лучше выпускать продукцию как для заработка, так и продукцию для оборота. У второго вида продукции всегда есть конкуренты, но также постоянно на нее есть спрос.

6. Некомпетентность и пассивность работников организации.

В снижении выручки зачастую виноват персонал. В данном случае следует проанализировать работу сотрудников предприятия, в частности, менеджеров по продажам. Зачастую они предлагают клиентам то, что им легче продать.

Снижение выручки обычно происходит из-за недостатка стимулов персонала к хорошей работе. Вместо того чтобы продавать товары, приносящие предприятию наибольшую прибыль, менеджеры советуют покупателям то, что нравится им самим, потому что так проще. Это неминуемо снижает выручку без всякого кризиса.

Данный раздел рассматривает предпринимательскую деятельность, связанную с торговлей, но общие принципы, освященные в главе, применимы как для фирм, оказывающих услуги, так и для производственных фирм.

Раздел рассматривает следующие вопросы:

- определение выручки (валового дохода);

- использование информации, необходимой для контроля за бизнесом;

- как увеличить размер прибыли.

2. Выручка (валовый доход) и НДС (налог на добавленную стоимость)

В предыдущих примерах продукция (товары, услуги) не облагалась НДС.

Что произойдет в том случае, если продукция (товары, услуги) подлежит обложению налогом на добавленную стоимость?

Расчеты будут иметь следующий вид:

ПОЧЕМУ НЕОБХОДИМО РАССЧИТЫВАТЬ ВЫРУЧКУ ДВУМЯ СПОСОБАМИ?

Наценка на первоначальную стоимость

Используется следующая формула (в случае, если Вы приобретаете товар):

первоначальная стоимость (с учетом НДС) + наценка + НДС на реализуемую продукцию = реализационная цена.

Это означает, что Вы получаете счет (инвойс) на товар, который стоит 9 руб. с учетом НДС (7.5 + 7.5*20%) и хотите подсчитать реализационную цену. Если Ваша наценка составляет 33.3%, то Вам необходимо прибавить 3 руб., а затем к полученной сумме прибавить НДС на реализуемую продукцию, для того, чтобы получить ответ.

((7.5 + 7.5*20%) + 3) + 2.4 = 14.4 (руб.)

Выручка (валовой доход) от продаж

Вы используете формулу

реализационная цена (без НДС) - первоначальная стоимость (без НДС) = выручка,

чтобы убедиться в том, что Ваша система наценки работает.

Для нашего примера реализационная цена (без учета НДС) составляет 12 (14.4 - 14.4*(20\120)) руб., а затраты (без учета НДС) 7.5 (9 - 9*(20\120)) руб.

Разница представляет собой выручку (валовой доход):

(14.4 - 14.4х(20\120)) - (9 - 9х(20\120)) = 4.5 (руб.)

По окончании отчетного периода, Вы можете подсчитать выручку двумя способами. Результат должен быть одинаковым. Если цифры различаются, то Вам необходимо проверить расчеты Вашей наценки. Вычисления будут приведены ниже.

3. Наценка в торговых фирмах

В случае с торговыми фирмами Ваши поставщики включают НДС в отпускную цену.

Когда Вы реализуете продукцию, Вы также включаете НДС в реализационную цену.

Используя цифры из предыдущего примера, расчеты будут иметь следующий вид:

Наценка будет рассчитываться следующим образом:

5.40 x 100 = 37.50% 14.40 1 Далее Вы можете использовать полученный результат при определении реализационной цены.

Определите реализационную цену для отдельных видов товаров своего бизнеса, используя систему наценок. Укажите НДС на приобретенные товары, а также на реализуемые.

4. Сопоставление теоретических данных с практическими

Очень важно сопоставлять наценку с выручкой (валовым доходом). Теоретически эти цифры должны быть равны. Но так ли это на самом деле ?

Предположим, торговая наценка в Вашем бизнесе составляет 80% от первоначальной цены без учета НДС, что позволяет получить реализационную цену с учетом Вашего налога на добавленную стоимость. Для того, чтобы определить размер НДС при 20% ставке налога, Вы умножаете первоначальную стоимость или реализационную цену на 20/120.

Предположим, стоимость единицы товара с учетом НДС составляет 120 руб., тогда теоретическое значение выручки (валового дохода) рассчитывается следующим образом:

Теперь определим Выручку в процентном выражении, базируясь на реализационной цене:

Выручка в процентном выражении = Выручка (валовой доход) x 100 Реализационная цена (без учета НДС) 1 По окончании отчетного периода Вы подготавливаете Отчет о прибылях и убытках. Предположим, что для всех товаров при определении реализационной цены используется наценка 80%.

Ниже представлен один из разделов Отчета о финансовых результатах (цифры приведены без учета НДС):

Теперь подсчитайте выручку в процентном выражении от реализации.

Ниже приведено решение.

Выручка в процентном выражении:

50 x 100 = 33.33% 150 1 Выручка в процентном выражении к продажам:

27502 x 100 = 32.00% 85942 1 Вычисления показывают, что реальная выручка ниже теоретической на 1.33 процента (33.33-32.00).

Если цифры совпадают, то Вы осуществляете полный контроль за Вашей выручкой, если же нет, то попробуйте перечислить возможные причины:

Ниже приведены возможные объяснения:

- Ваши вычисления были неправильными - Вы не прибавляли последовательно 80% к первоначальной цене;

- первоначальные цены были неправильными - Вы учитывали цены, представленные в каталогах, а не в счетах (инвойсах);

- неправильно ведется финансовая отчетность - ошибки в учете складских запасов на начало отчетного периода, на конец отчетного периода, на приобретенные товары;

- существует реальный процент потерь из-за порчи товара, скидок, предоставленных клиентам и т.д.

Существуют и более серьезные причины:

- товары были украдены - это могли сделать как покупатели, так и Ваши работники;

- реализация не регистрируется полностью потому, что денежные средства присваиваются Вашим персоналом.

Вы должны проанализировать ситуацию. Возможно, это контролируемые потери, но если это не так, Вам необходимо определить точную причину.

5. Возможные пути увеличения размера выручки

Вы можете увеличить размер выручки двумя способами:

- через увеличение реализационных цен;

- через снижение закупочных цен.

Вы можете использовать оба способа одновременно.

Увеличение реализационных цен

Существует опасность, что после увеличения реализационных цен снизится объем Вашей реализации.

Тем не менее, проанализируйте свою реализацию и цены конкурентов.

Тем самым Вы определите величину, на которую смогли бы увеличить свои реализационные цены, не воздействуя на общий объем продаж.

Снижение закупочных цен

Ниже приведены некоторые идеи относительно снижения первоначальной стоимости:

- приобретайте товары в большем количестве - это предоставит Вам более выгодные закупочные цены, но при этом не затоваривайтесь;

- договоритесь о предоставлении Вам дополнительных скидок;

- воспользуйтесь преимуществами оплаты по факту, что предоставит Вам дополнительные скидки;

- определите причины складских потерь - это позволит Вам увеличить размер Вашей выручки.

6. Подведем итоги

Оценка выручки (валового дохода) является одной из важных составляющих контроля за бизнесом.

Вам необходимо ознакомиться с механизмом подсчета выручки. Современные калькуляторы делают этот процесс достаточно простым.

Сопоставьте Ваши теоретические вычисления наценки с реальной выручкой (валовым доходом) и определите причину отклонений (если таковые имеются).

Наконец, подумайте о том, как Вы могли бы увеличить размер выручки и тем самым повысить прибыльность Вашего бизнеса.

Оптовая торговля схема

В целом способы оптимизации в производстве построены на тех же базовых идеях, что и в других видах деятельности, например в оптовой торговле. Однако их нужно адаптировать для производства.

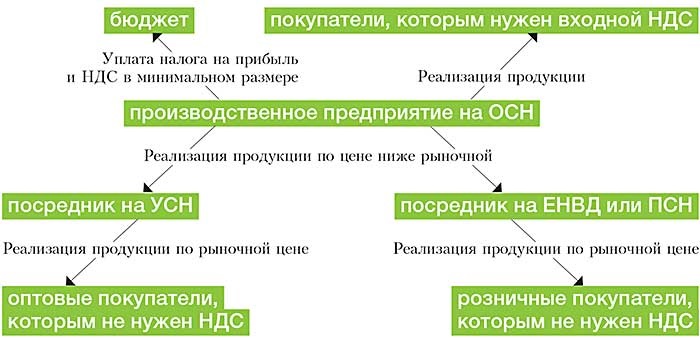

Готовую продукцию, выпущенную основным производственным предприятием, есть смысл продавать через спецрежимников. Эта схема применяется, если конечные покупатели продукции согласны покупать ее без НДС.

При оптовой торговле используются один или несколько посредников на упрощенке, при розничной – вмененщики или патентщики (см. схему 1). Цена продукции, поставляемой в адрес таких спецрежимников, должна быть ниже, чем для сторонних покупателей.

Продажа готовой продукции через спецрежимников

Разница в ценах объясняется разумными деловыми целями: скидкой за объем закупок, накопительной скидкой за многолетнее сотрудничество, дилерской скидкой, скидкой в связи с предоплатой за долгий срок вперед, обязанностью выкупать определенный объем продукции в течение ряда лет и т. п. Более того, по крупным разовым сделкам производитель может терпеть и убытки. Цена, которая покрывает прямые расходы, может быть выгодной для производителя, несмотря на убыток за счет косвенных затрат. У убытка могут быть и другие разумные причины.

В результате существенная часть прибыли и добавленной стоимости переносится на спецрежимников, которые не платят НДС и налог на прибыль. При необходимости эти посредники совмещают УСН, ЕНВД или ПСН. Законность такой схемы работы производителям неоднократно удавалось отстоять в судах (постановления ФАС Уральского от 30.06.14 № Ф09-3919/14, Поволжского от 18.06.14 № А55-17026/2013, Центрального от 10.03.15 № Ф10-44/2015 округов).

Но, если доказана формальность документооборота и подконтрольность посредников, побеждают налоговики. Конечно, дружественные спецрежимники (посредники) не должны быть однодневками. Иначе доход всех участников будет квалифицирован как доход самого производителя (определение ВС РФ от 02.03.16 № 305-КГ16-622).

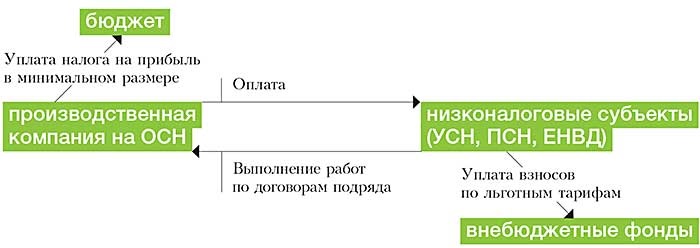

На производстве, как и в оптовой торговле, успешно используются затратные механизмы. Это работы или услуги, которые компания приобретает у низконалоговых субъектов-аутсорсеров (см. схему 2). Но у производства есть специфика.

Использование затратных механизмов для оптимизации налогов в производстве

Удобнее всего привлекать дружественных аутсорсеров на спецрежиме для подрядных работ. На аутсорсинг предприятие может передать часть этапов производства или даже все этапы. Тем самым производственное предприятие снижает налог на прибыль.

Кроме того, субъекты на УСН и ПСН, занятые в производственной сфере, могут сэкономить страховые взносы. Они вправе применять пониженные тарифы взносов (п. 8 и 14 ч. 1, ч. 3.4 ст. 58 Федерального закона от 24.07.09 № 212‑ФЗ). До 2018 года они уплачивают взносы по ставке 20 процентов.

Производственную деятельность можно вести в рамках простого товарищества. Участниками совместной деятельности могут быть в том числе субъекты УСН или компании-нерезиденты.

Этот вариант не экономит НДС — участник, ведущий общий учет, выставляет покупателям счета-фактуры в общем порядке (п. 1, 2 ст. 174.1 НК РФ). Однако есть выгода по налогу на прибыль: вместо него товарищества на упрощенке со своей доли дохода уплачивают единый налог по ставке 15 процентов (п. 3 ст. 346.14 НК РФ). Законами субъектов РФ его ставка может быть снижена до 5 процентов (п. 2 ст. 346.20 НК РФ).

При переводе части прибыли товарищу-нерезиденту (например, кипрской компании) налог также может быть снижен до 5 процентов (налог у источника выплаты дивидендов).

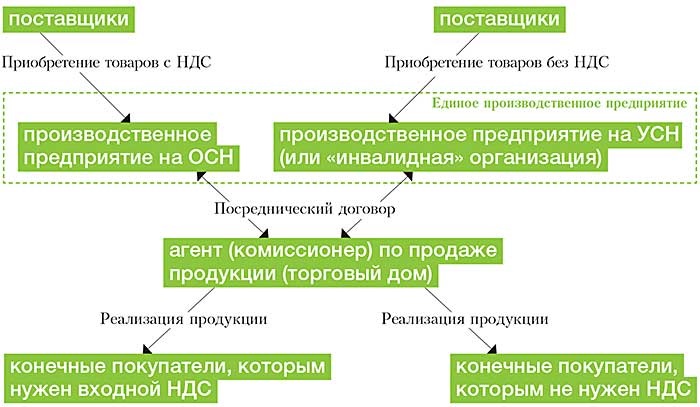

Дробление производства

Дробление бизнеса или третья схема позволяет не уплачивать НДС и налог на прибыль с оборотов по производству и реализации продукции, которая продается покупателям, готовым приобретать ее без НДС. Упрощенцы и патентщики могут уплачивать взносы по пониженным тарифам.

Производство делится на два (а при необходимости — и более) самостоятельных предприятия с разными режимами налогообложения (см. схему 3). Одна компания работает на общей системе, а вторая — применяет упрощенку.

В зависимости от соотношения выручки и затрат, а также от наличия региональных льгот объект обложения при УСН может быть как «доходы», так и «доходы минус расходы». В роли выделившегося предприятия может выступать и дружественный ИП на УСН.

По некоторым видам производственной деятельности предприниматели вправе применять патентную систему (п. 2 ст. 346.43 НК РФ). Но переходить на нее выгодно только в том случае, если стоимость патента будет меньше, чем единый налог при УСН.

Вместо спецрежимников в качестве производителей могут использоваться «инвалидные» организации. В отличие от упрощенцев «инвалидные» организации освобождаются от уплаты НДС (подп. 2 п. 3 ст. 149 НК РФ). И не имеют ограничений по размеру выручки, средней численности сотрудников и остаточной стоимости основных средств (подп. 15, 16 п. 3 ст. 346.12, п. 4.1 ст. 346.13 НК РФ).

Получить освобождение от НДС вправе общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80 процентов. Кроме того, освобождение от НДС получают компании, чей уставный капитал полностью состоит из вкладов общественных организаций инвалидов, но только если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов.

Однако проверяющие уделяют пристальное внимание схемам, связанным с получением «инвалидной» льготы по НДС (приказ ФНС России от 30.05.07 № ММ-3-06/333@). На уровне ВАС РФ сформирована отрицательная судебная практика по злоупотреблениям данной льготой. Поэтому нельзя допускать формального трудоустройства инвалидов и прочих искусственных манипуляций.

В постановлении от 14.06.11 № 16970/10 Президиум ВАС РФ указал, что от НДС освобождается лишь реализация самостоятельно произведенных организацией инвалидов товаров. Реализация приобретенных товаров не освобождается от обложения НДС. В постановлении от 14.09.10 № 1812/10 Президиум ВАС РФ пришел к выводу, что для получения льготы по НДС организация должна заниматься уставной деятельностью (оказание помощи инвалидам).

Разделение производства может быть обусловлено двумя причинами. Первая — наличие покупателей, которые согласны приобретать продукцию без НДС. Вторая — наличие поставщиков (подрядчиков, исполнителей), работающих без НДС, или в их добросовестности нет полной уверенности. Эти покупатели и поставщики должны работать с производителем, применяющим спецрежим.

Производитель на спецрежиме берет в аренду часть производственных площадей и оборудования, в то время как основное предприятие (плательщик НДС) осуществляет деятельность на другой «половине» имущественного комплекса. Аналогичным образом делятся расходы на оплату труда, сырья и материалов, услуг сторонних организаций. Часть этих затрат приходится на спецрежимника, а часть — на плательщика НДС.

Формальное разделение технологического процесса может стать поводом для претензий. Фискалы могут усомниться в реальности деятельности и самостоятельности двух структур.

В идеале каждое из предприятий должно оплачивать ровно ту часть расходов, которая ему необходима для производства именно его части продукции. Однако если эти пропорции будут в разумных пределах искажены, то можно получить дополнительную экономию по НДС. В этом случае производитель на ОСН будет нести больше различных расходов с НДС (сырье, аренда). А платежи без НДС в большей мере достанутся производителю на спецрежиме.

Компания на ОСН реализует продукцию покупателям, которым НДС объективно нужен (крупным оптовикам, розничным сетям, дилерам). Соответственно, спецрежимник продает продукцию тем, кому НДС объективно не нужен. Это физлица, мелкие оптовые и розничные торговцы, льготники по НДС и т. д.

Для удобства все продажи могут вестись через единый торговый дом, который будет выступать в качестве агента обоих производителей. Это же касается и закупок: их может осуществлять самостоятельно каждый из производителей либо их общий агент по закупкам.

При дроблении бизнеса проверяющие нередко обвиняют компании в получении необоснованной налоговой выгоды (постановление Восемнадцатого ААС от 06.08.15 № 18АП-6267/2015). Поэтому необходимо иметь логичное объяснение, почему производство организовано именно так. Лучший вариант с точки зрения налоговой безопасности — не допускать между участниками схемы аффилированности (ни прямой, ни косвенной).

На практике не всегда удается избежать косвенной аффилированности. В этом случае нужно минимизировать число косвенных признаков зависимости. Оставшиеся признаки должны объясняться разумными деловыми целями, не связанными с налоговой оптимизацией.

Читайте также: