Не является файлом отчета ндс подходящего формата

Опубликовано: 04.05.2024

С 1 января 2015 года в составе декларации по НДС необходимо будет передавать сведения из книг покупок, книг продаж и журналов учета счетов-фактур ( ст. 12 Федерального закона № 134-ФЗ ).

Декларация по НДС и приложения к ней передаются в ФНС в электронном xml-формате, утвержденном приказом ФНС № ММВ-7-3/558@ .

Ниже представлено описание ошибок, которые могут возникать при загрузке декларации с приложениями, и способы их устранения в зависимости от установленной версии программы:

Ошибки при добавлении сведений по НДС в Контур.Экстерн Лайт (ниже 4-й версии)

1. «Ошибка: Найдено несколько одинаковых приложений к отчету.» говорит о том, что в Контур.Экстерн Лайт загрузили несколько копий одного приложения. Удалите их и повторите загрузку, при этом дублирующий файл загружать не нужно.

2. «Ошибка: Не найден отчет, которому соответствует приложение.» указывает на то, что xml-файл отчета отсутствует. Добавьте к сведениям по НДС сам файл отчета.

3. «Ошибка: Не найдены необходимые приложения к отчету.» говорит о том, что в программу добавили файл отчета, у которого должны быть приложения, но они не найдены ни среди загруженных файлов, ни в каталоге, из которого был добавлен отчет. Добавьте в Контур.Экстерн Лайт недостающие файлы приложений (они перечислены в комментарии к ошибке).

4. «Ошибка: Файл не является отчетом ФНС.» наблюдается при добавлении файла, отличного от xml/txt формата. Если добавлено приложение к отчету ФНС, то загрузите вместе с приложением соответствующий файл отчета.

5. «Ошибка: Документ с таким именем уже отправлялся в инспекцию.» или «Ошибка: Документы с такими именами уже отправлялись в инспекцию.» связана с тем, что в программу добавили отчет с именем, которое совпадает с именем ранее отправленного отчета. Измените название и атрибут « ИдФайл » внутри документа .

6. «Ошибка: Значение атрибута ИдФайл не совпадает с именем документа.» говорит о том, что имя файла приложения (без расширения) не совпадает со значением « ИдФайл » внутри приложения. Исправьте название документа или ИдФайл внутри приложения.

Ошибки при добавлении сведений по НДС в Контур.Экстерн Лайт (4 версия и выше)

1. « Ошибка: Найдено несколько одинаковых приложений к этому отчету.» говорит о том, что одно в Контур.Экстерн Лайт загрузили несколько копий одного приложения. Удалите их и повторите загрузку, при этом дублирующий файл загружать не нужно.

2. « Ошибка: Нет отчета для этого приложения.» указывает на то, что xml-файл отчета отсутствует. Добавьте к сведениям по НДС сам файл отчета.

3. « Ошибка: Не найдены приложения к этому отчету.» говорит о том, что в программу добавили файл отчета, у которого должны быть приложения, но они не найдены ни среди загруженных файлов, ни в каталоге, из которого был добавлен отчет. Добавьте в Контур.Экстерн Лайт недостающие файлы приложений (они перечислены в комментарии к ошибке).

4. « Ошибка: Неизвестный тип файла.» наблюдается при добавлении файла, отличного от xml/txt формата. Если добавлено приложение к отчету ФНС, то загрузите вместе с приложением соответствующий файл отчета.

5. «Ошибка: Документы с такими именами уже отправлялись в инспекцию.» связана с тем, что в программу добавили отчет с именем, которое совпадает с именем ранее отправленного отчета. Измените название отчета и атрибут «ИдФайл» внутри документа.

6. «Ошибка: Значение атрибута ИдФайл не совпадает с именем документа.» говорит о том, что имя файла приложения (без расширения) не совпадает со значением «ИдФайл» внутри приложения. Исправьте название документа или ИдФайл внутри приложения.

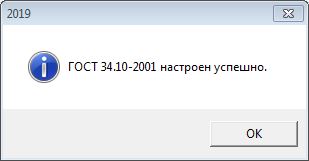

С 1 января 2019 года программа КриптоПро CSP будет выдавать предупреждения о запрете использования электронной подписи по ГОСТ Р 34.10-2001 и необходимости перехода на ГОСТ Р 34.10-2012. Работа по ГОСТ Р 34.10-2001 будет запрещена с 1 января 2020 года.

Для отключения уведомлений и корректной работы с электронной подписью по ГОСТ Р 34.10-2001 запустите утилиту 2019.exe с официального сайта ООО "Крипто-Про".

Скачайте утилиту по прямой ссылке либо со страницы с пояснениями от КриптоПро

При успешном снятии запрета появится сообщение:

Не отображаются сертификаты для входа.

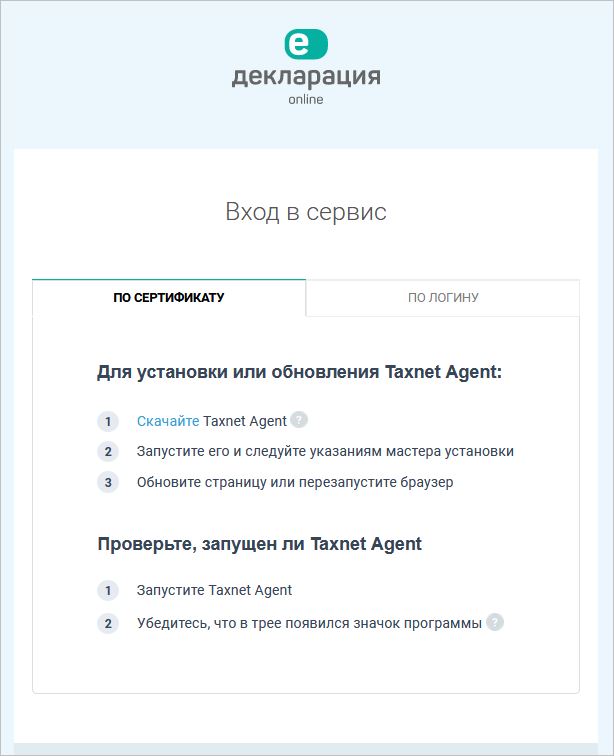

Ответ: Установите и запустите Такснет-Агент. Если после запуска ничего не изменилось, возможно прокси-сервер блокирует работу программы. Перейдите в настройки прокси-сервера и в разделе «Не использовать прокси для адресов» укажите cryptoagent.ru.

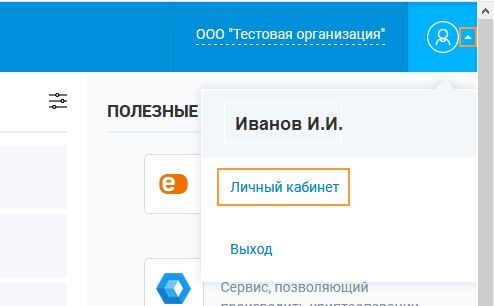

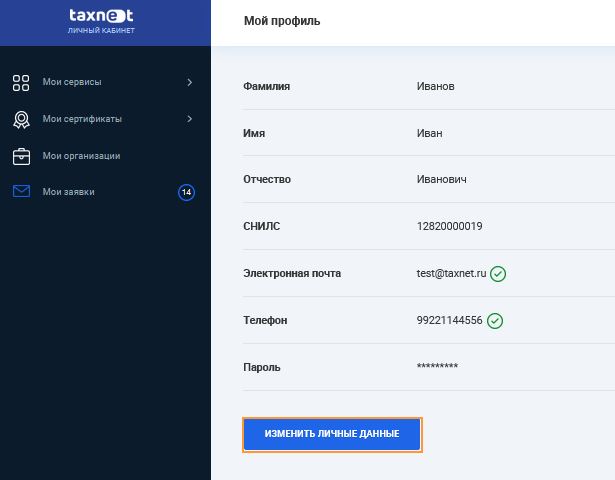

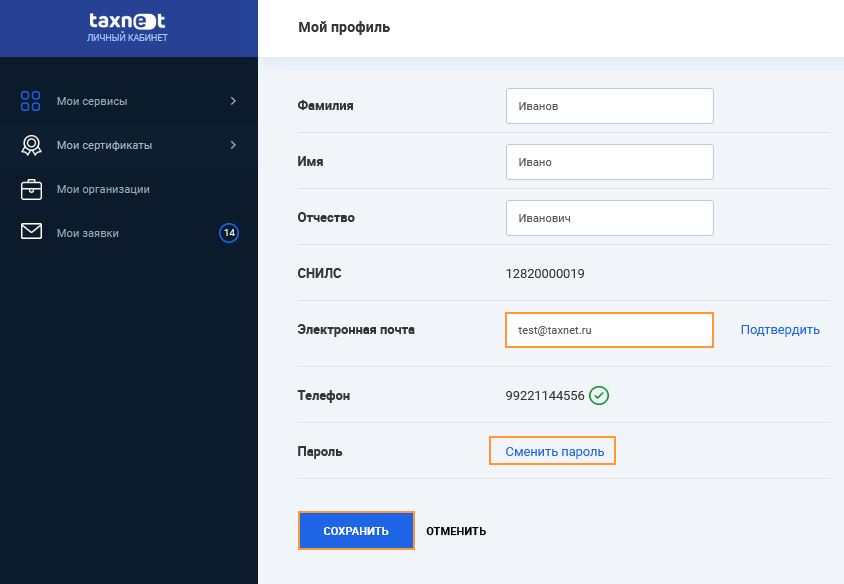

Как поменять логин и пароль для входа в систему Декларация.Онлайн

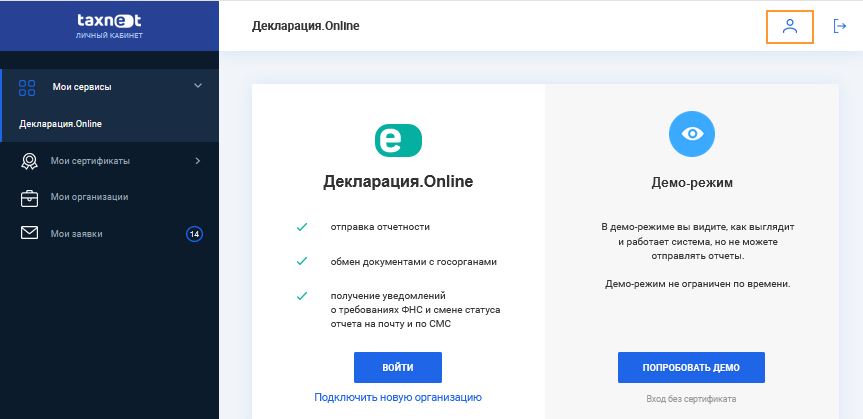

Ответ:Для смены логина и пароля перейдите в Личный кабинет.

Откройте "Мой профиль"

Для редактирования данных нажмите Изменить личные данные .

Замените адрес электронной почты и пароль.

Можно ли в системе Декларация.Онлайн создавать и редактировать отчеты?

Ответ: В системе Декларация.Онлайн реализована загрузка и отправка только подготовленных отчетов.

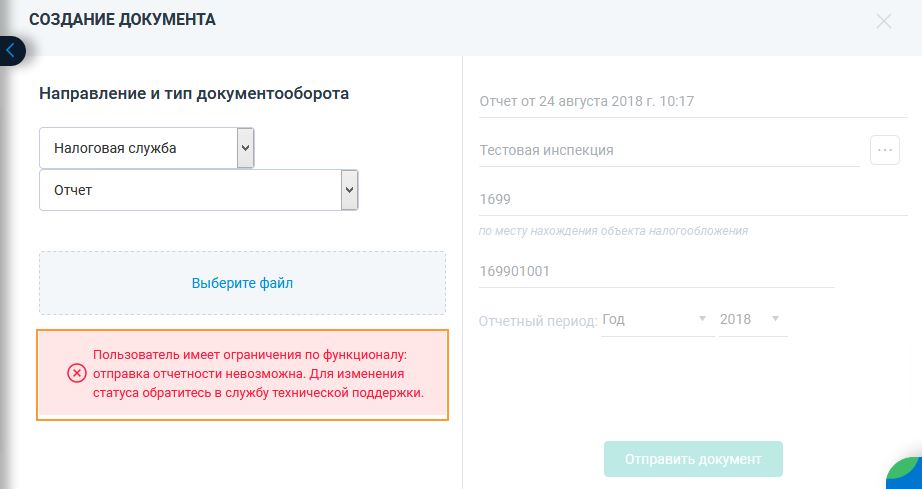

Пользователь имеет ограничения по функционалу: отправка отчетности невозможна.

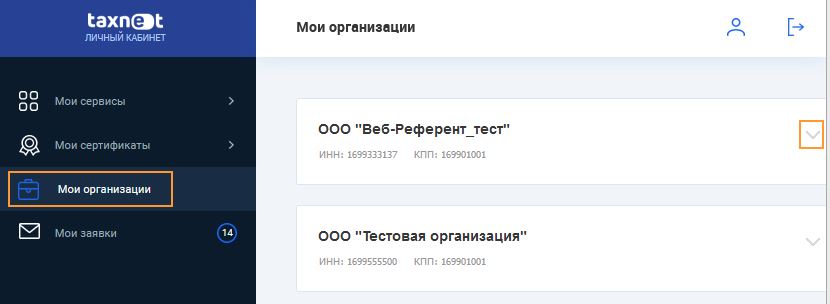

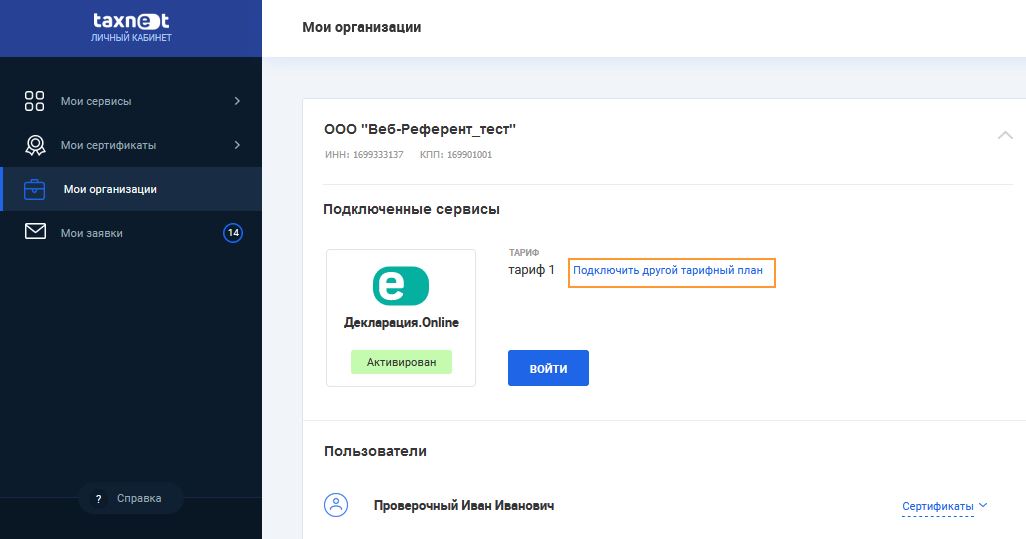

Ответ: Электронный ящик заблокирован за неуплату. Оплатите счет. Ответ:Перейдите в Личный кабинет

В Личном кабинете перейдите в раздел Мои организации.

Выберите организацию, нажмите Подключить другой тарифный план.

Далее выберите тариф и скачайте счет на оплату.

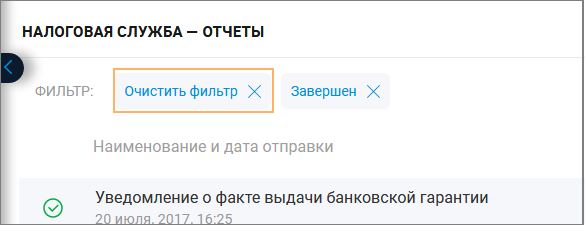

Ответ: Проверьте состояние фильтра. Если он включен, отключите.

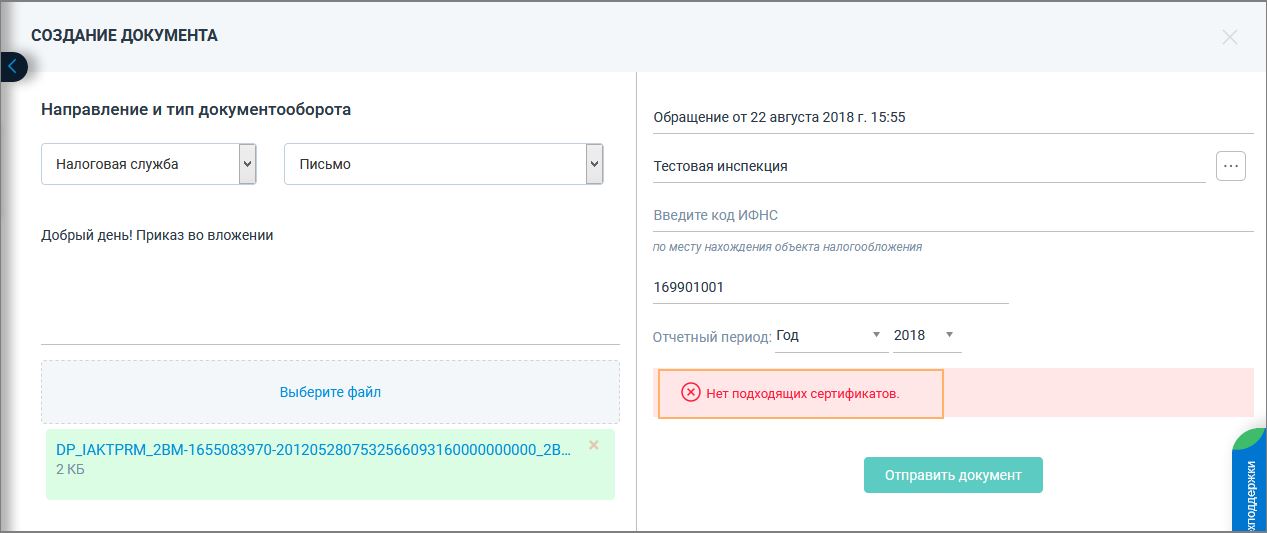

Не отправляется отчет, нет подходящих сертификатов.

Ответ: Возможно, вход был осуществлен по логину и паролю. Вставьте ключевой носитель, установите сертификат и войдите в систему "По сертификату".

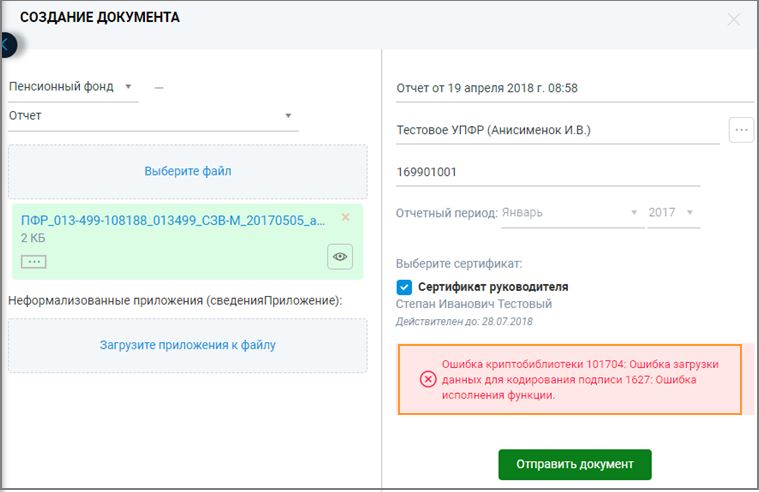

Ошибка при отправке отчета «Ошибка криптобиблиотеки 101704: Ошибка загрузки данных для кодирования подписи 1627: Ошибка исполнения функции.»

Ответ: Истекла лицензия на КриптоПро или не введен серийный номер. Для устранения ошибки выполните действия по инструкции

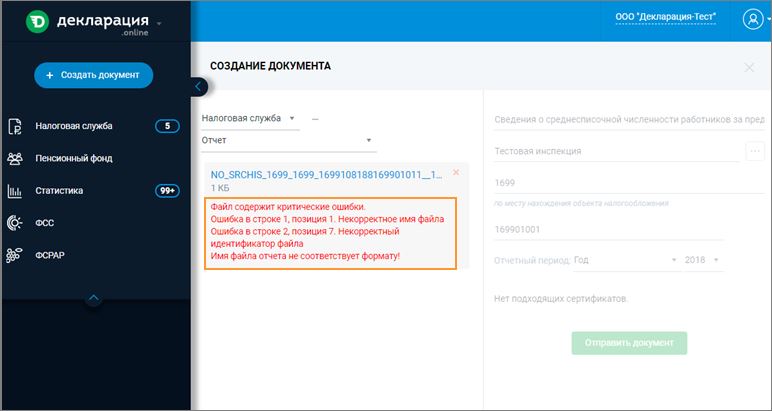

Ошибка при отправке отчета в налоговую: «Имя файла отчета не соответствует формату»:

Ответ: Имя файла обмена должно иметь вид:

- R_T_A_K_O_ GGGGMMDD_N, где:

- R_T - префикс, обозначающий принадлежность информации файла обмена к определенному виду (R) и типу (T). Вид и тип информации представляются сочетанием символов (латинские буквы и цифры). Вид информации определяет принадлежность файла обмена к обобщенной группе файлов (например, "NO" - отчетность налогоплательщика). Тип информации - уникальный идентификатор, определяющий принадлежность файла обмена к передаваемой отчетности (например, "PRIB" - налоговая декларация по налогу на прибыль организаций).

- A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена.

- Передача файла от отправителя к конечному получателю (K) может осуществляться в несколько этапов через другие (промежуточные) налоговые органы. Такие налоговые органы (осуществляющие передачу на промежуточных этапах) обозначаются идентификатором A. В случае передачи файла от отправителя к конечному получателю без промежуточных этапов (т.е. при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах) значения идентификаторов A и K совпадают. Для файлов, представляемых налогоплательщиками в НО, идентификатор конечного получателя в имени файла K должен совпадать со значением атрибута "Код налогового органа" (КодНо) в представляемом файле обмена.

- O - идентификатор отправителя информации, имеет вид:

- - для организаций идентификатор отправителя информации представляется в виде девятнадцатиразрядного кода (ИНН и КПП юридического лица);

- - для физических лиц - двенадцатиразрядный код (ИНН физического лица, имеющего ИНН. При отсутствии ИНН - последовательность из двенадцати нулей);

- - для налоговых органов - четырехразрядный код (код налогового органа по СОНО).

- GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

- N - идентификационный уникальный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла.)

- Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

- Пример:

При отправке отчета в ПФР выходит ошибка «Не открыто направление в госорган, указанный в качестве получателя»

Ответ: Проверьте регистрационный номер и код ПФР в названии отчета. Код ПФР содержит первые 6 цифр регистрационного номера. Если эти данные указаны верно, возможно не открыто направление в Пенсионный фонд. Обратитесь в техподдержку или в абонентский отдел для уточнения информации.

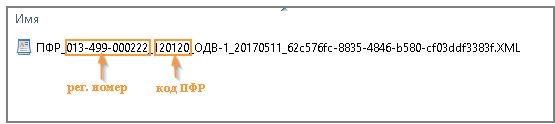

Ошибка при отправке отчета в ПФР: Имя добавляемого файла не соответствует правилам подготовки формализованных документов

Ответ: Имя файла отчета в ПФР должно иметь вид:

- [рег.номер] - номер, под которым страхователь зарегистрирован как плательщик страховых взносов, с указанием кодов региона и района по классификации, принятой в ПФР;

- [код ТО ПФР] - код территориального органа ПФР, принимающего сведения, содержащиеся в файле (указывается согласно классификатору территориальных органов ПФР);

- [дата формирования файла] - дата в формате ГГГГММДД;

- [GUID] - глобальный уникальный идентификатор, обеспечивающий уникальность электронного документа. Значение GUID должно быть идентично значению GUID документа, содержащегося в файле. Реализация спецификации стандарта

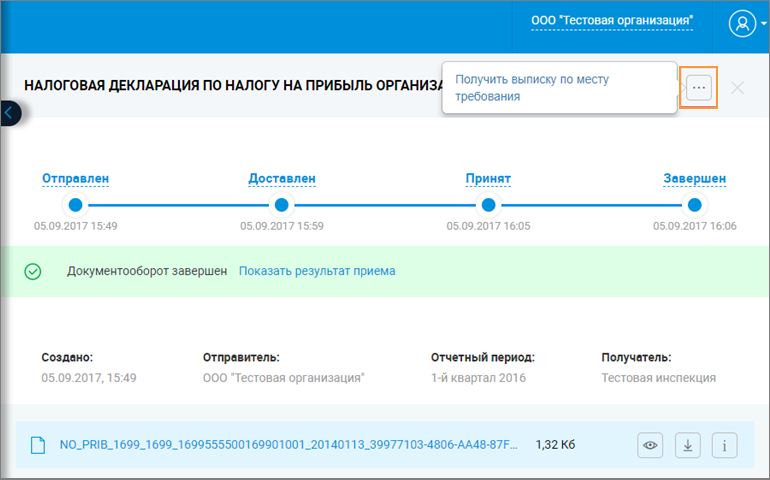

Как выгрузить отчет для предоставления в кредитные организации

Ответ: открыть отчет, в правом верхнем углу нажать на знак многоточия-> Получить выписку по месту требования.

Скачается архив, который необходимо предоставить по месту требования

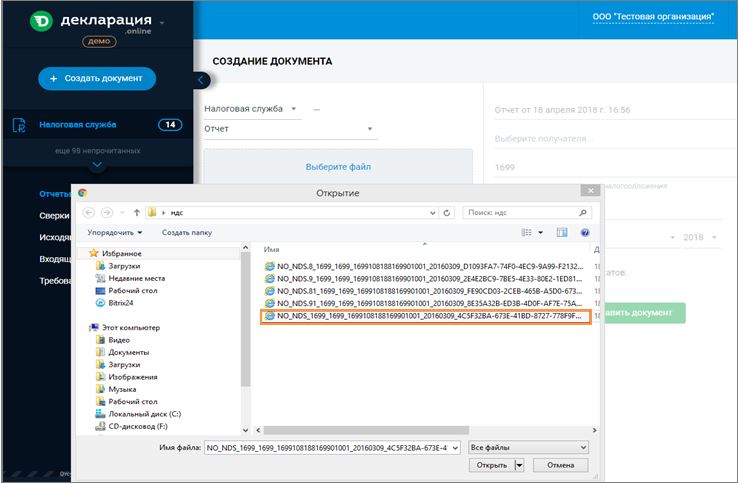

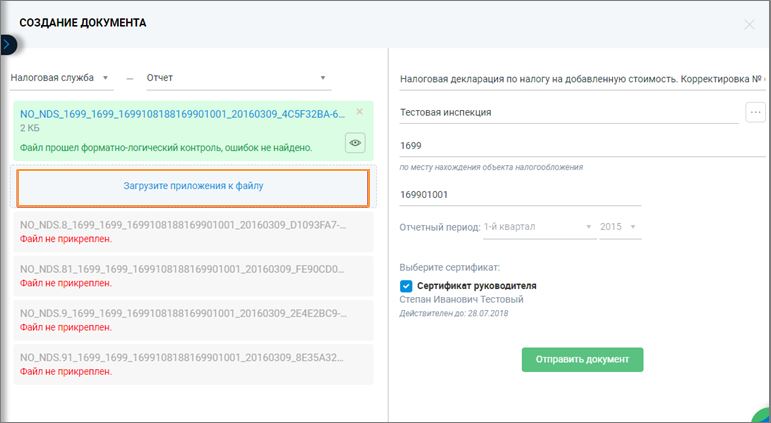

Ответ: Для отправки декларации по НДС вместе с вложенными файлами в виде книги покупок/продаж и прочих файлов необходимо:

- Первым для загрузки выбрать основной файл декларации.

![]()

- Далее нажмите "Загрузите приложения к файлу"

![]()

Укажите путь к файлам приложений

Плательщики НДС подают декларации в ФНС исключительно через интернет. В соответствии со статьей 23 НК РФ, они обязаны обеспечить получение из налогового органа требований пояснений к этой декларации в электронном виде (пункт 5.1). Предоставить эти пояснения нужно также строго по ТКС. Расскажем о том, как это сделать пользователю сервиса Контур.Экстерн.

Получение требования по НДС

Требования пояснений могут быть вызваны разными нарушениями при формировании декларации по НДС, например:

- не сошлись контрольные соотношения между определенными полями формы;

- в декларации у контрагента запись по сделке отсутствует;

- в данных книг покупок и продаж налогоплательщика и его контрагента найдены расхождения.

Алгоритм ответа на требование в Контур.Экстерн

Форма пояснения в сервисе зависит от того, какой тип расхождений выявлен. Но первоначально порядок действий одинаков. На главной странице нужно открыть пункт меню «Новое», затем войти во вкладку «Требования» и нажать ссылку «Все требования»:

Откроется список с требованиями, среди которых следует выбрать нужное:

В следующем окне будет представлена подробная информация о выбранном требовании. Чтобы ответить на него, в выпадающем меню внизу экрана нужно выбрать «Заполнить ответ на требование»:

При выборе «Формирование ответ на требование» откроется форма, в которой часть полей будет заполнена автоматически. Сервис берет эти сведения из поступивших требований.

Вот как выглядит форма ответа в Контур.Экстерн:

Если будет направляться уточненная декларация, то сведения по счетам-фактурам, которые в нее войдут, в ответе на требование не заполняются.

В форме ответа могут быть нюансы, которые зависят от того, в каком формате направлено требование. Это может быть pdf и/или xml. Если пришел pdf-файл, то в ответе будут присутствовать поля:

- «Невключенные счета-фактуры»;

- «Невыполненные контрольные соотношения»;

- «Пояснительное письмо».

На следующем изображении показано, как выглядит информация о возможных ошибках, в отношении которых требуются пояснения. В некоторых разделах данные могут отсутствовать — это значит, что такой информации в требовании нет.

Расхождения с контрагентами

Чтобы составить пояснение по поводу расхождений с контрагентами, нужно сравнить данные из полученного требования с имеющимися счетами-фактурами, а также с информацией из книг покупок и продаж, журналов учета счетов-фактур. Следующие действия зависят от того, есть ли ошибка и на чьей стороне.

Ошибки в данных нет. Строку в ответе изменять не нужно.

Сведения остались без изменений — расхождений по данным налогоплательщика нет

Счет-фактура был отправлен ошибочно. Действия такие:

- Отметить галочкой, как показано на изображении ниже, строку, содержащую сведения об этом счете-фактуре. В ФНС поступит информация, что эта строка должна быть удалена.

- Подать уточненную декларацию по НДС.

Отметка означает, что эти сведения должны быть исключены из декларации

В первичном документе содержится верная информация, а при заполнении декларации допущена ошибка. Исправление можно внести непосредственно в ответе на требование в той графе, где указаны ошибочные данные. Подавать корректирующий отчет не нужно.

Ошибка в сумме налога. При выявлении такой ошибки пользователю следует:

- Отметить строку, заявив тем самым о необходимости ее удалить.

- Подать уточненную декларацию по НДС.

Нужно удалить все строки требования. Отвечать на него в таком случае бессмысленно, нужно сразу подавать уточненную декларацию. После этого в базе ФНС все сведения будут исправлены.

Отсутствующие счета-фактуры

Действия по исправлению ошибок зависят от того, в каком формате пришло такое требование.

В формате PDF

Нужно сравнить данные из требования с первичным документом и выяснить, где содержится ошибка.

Если ошибка в декларации есть, а в счете-фактуре нет, то поясняющие сведения вносятся в таблицу 1. Нужно внести данные, указанные в требовании, а также корректные сведения (колонка «у меня»).

Таблица 1. Сведения, поясняющие расхождения

Если сведения о счете-фактуре указаны декларации, но в действительности операции не было, заполняется таблица 2. В ней указывается информация по неподтвержденным налогоплательщиком операциям, взять которую нужно из самого требования.

Сведения о записях, операции по которым не подтверждаются

В формате XML

Выбор типа пояснения в ответ на требование в формате xml

Расхождение может быть из-за того, что при составлении декларации налогоплательщик пропустил счет-фактуру. Для исправления нужно подать уточняющий отчет по НДС, а в форме ответа выбрать «Счет-фактура был пропущен, будет включен в уточненную декларацию».

Третий тип ошибки — в декларацию включена отсутствующая операция либо ошибка в счете-фактуре кроется на стороне контрагента. Для исправления нужно выбрать пункт «Счет-фактура отсутствует, операция не подтверждается».

Итак, все ошибки исправлены. Теперь форму ответа на требование по НДС нужно проверить:

Кнопка для проверки ответа на требование

К ответу можно прикрепить первичные документы.

Нарушение структуры файлов

После импорта/выгрузки/отправки книги/журналы отображаются пустыми

До выгрузки в бухгалтерской программе проверьте поле «Признак актуальности ранее представленных сведений» (строка 001). Если проставлена цифра «1», данные не выгрузятся. Данный код используется при предоставлении корректировки, если данные в этом конкретном разделе корректировать не нужно и предоставлять его повторно не требуется.

Нарушена структура XML-файла. Файл NO_NDS.xх_хххх_хххх

_ххххххххххххххххххх_

хххххххх_хххххххх-хххх-хххх-хххх-хххххххххххх.xml не может быть обработан

Попробуйте открыть файл при помощи браузера Internet Explorer без использования «Онлайн-Спринтера»: дважды кликните по сохраненному в папке файлу. Если он пустой или содержит список дат, повторите выгрузку из бухгалтерской программы: структура файла повреждена. Если сообщение остается, обратитесь к поставщику вашей бухгалтерской программы, чтобы настроить корректную выгрузку.

Примечание. Проверьте, пожалуйста, номера счетов-фактур. Символы >

Произошла ошибка приложения. Пожалуйста, обратитесь в службу поддержки

Если данное сообщение возникает при попытке просмотреть импортированные разделы сведений, попробуйте открыть файл при помощи браузера Internet Explorer без использования «Онлайн-Спринтера»: дважды кликните по сохраненному в папке файлу. Если он пустой или содержит список дат, повторите выгрузку из бухгалтерской программы: структура файла повреждена. Если сообщение остается, обратитесь к поставщику вашей бухгалтерской программы, чтобы настроить корректную выгрузку.

Примечание. Проверьте, пожалуйста, номера счетов-фактур. Символы >

Несоответствие комплектности

Не найдено вложение «NO_NDS.xх_хххх_хххх_

ххххххххххххххххххх_хххххххх

_хххххххх-хххх-хххх-хххх-хххххххххххх.xml», указанное в основном файле.

Загрузите файлы сведений (книги покупок/продаж, журналы счетов-фактур).

Как это сделать:

Элемент «ПризнНалХХ» не может принимать значение 0 при выполнении любого из следующих условий: «Заполнено приложение 1 к разделу ХХ…»

Загрузите файлы сведений (книги покупок/продаж, журналы счетов-фактур).

Как это сделать:

Идентификатор файла *** не соответствует идентификатору файла основного документа

Проверьте соответствие ИНН/КПП и кода ИФНС в именах файлов — основного (разделы 1–7) и дополнительных (8–12).

Структура (маска) имени файла должна быть следующая:

- NO_NDS_aaaa_bbbb_

ccccccccccddddddddd_

eeeeffgg_хххххххх-хххх-хххх-хххх-хххххххххххх.xml — основной файл декларации (разделы 1–7). - NO_NDS.8_aaaa_bbbb_

ccccccccccddddddddd_

eeeeffgg_хххххххх-хххх-хххх-хххх-хххххххххххх.xml — книга покупок (раздел 8). - NO_NDS.81_aaaa_bbbb_

ccccccccccddddddddd_ - NO_NDS.9_aaaa_bbbb_

ccccccccccddddddddd_

eeeeffgg_хххххххх-хххх-хххх-хххх-хххххххххххх.xml — книга продаж (раздел 9) - NO_NDS.91_aaaa_bbbb_

ccccccccccddddddddd_

eeeeffgg_хххххххх-хххх-хххх-хххх-хххххххххххх.xml — сведения из дополнительных листов книги продаж (раздел 9.1) - NO_NDS.10_aaaa_bbbb_

ccccccccccddddddddd_

eeeeffgg_хххххххх-хххх-хххх-хххх-хххххххххххх.xml — журнал выставленных счетов-фактур (раздел 10) - NO_NDS.11_aaaa_bbbb_

ccccccccccddddddddd_

eeeeffgg_хххххххх-хххх-хххх-хххх-хххххххххххх.xml — журнал полученных счетов-фактур (раздел 11) - NO_NDS.12_aaaa_bbbb_

ccccccccccddddddddd_

eeeeffgg_хххххххх-хххх-хххх-хххх-хххххххххххх.xml — сведения по счёт-фактурам, выставленным неплательщиками НДС (раздел 12), где:- aaaa — код транзитной ИФНС (для всех, кроме крупнейших налогоплательщиков, коды транзитной и конечной ИФНС совпадают)

- bbbb — код конечной ИФНС (для всех, кроме крупнейших налогоплательщиков коды транзитной и конечной ИФНС совпадают)

- cccccccccc — ИНН

- ddddddddd — КПП (если налогоплательщик — индивидуальный предприниматель, вместо ИНН/КПП — 12-символьный ИНН)

- eeeeffgg — дата, например, 27 апреля 2015г. отображается как 20150427

- хххххххх-хххх-хххх-хххх-хххххххххххх — уникальный идентификатор файла

Несоответствия в разделах 1–7

При значении кода по месту нахождения (учёта) (титульный лист) равном 231 код по ОКТМО (раздел 1, код строки 010) может быть не указан и обязателен при других значениях кода по месту нахождения (учёта).

При значении кода по месту нахождения (учёта) (титульный лист) равном 231 код бюджетной классификации (раздел 1, код строки 020) может быть не указан и обязателен при других значениях кода по месту нахождения (учёта).

При заполнении ОКТМО (раздел 1, код строки 010) должна быть указана одна из следующих сумм:

- Сумма налога, подлежащая уплате в бюджет в соответствии с пунктом 5 статьи 173 Налогового кодекса Российской Федерации (раздел 1, код строки 030);

- Сумма налога, подлежащая уплате в бюджет в соответствии с пунктом 1 статьи 173 Налогового кодекса Российской Федерации (раздел 1, код строки 040);

- Сумма налога, исчисленная к возмещению из бюджета в соответствии с пунктом 2 статьи 173 Налогового кодекса Российской Федерации (раздел 1, код строки 050).

При отсутствии ОКТМО (раздел 1, код строки 010) суммы не указываются.

Необходимо заполнить раздел 1 декларации по НДС. Если реквизиты в настройках заполнены, откройте раздел 1 для редактирования и нажмите «Сохранить» — раздел будет заполнен автоматически.

Примечание. Раздел 1 нужно обязательно заполнить, даже если декларация «нулевая».

Код налогового периода (титульный лист) может принимать значения от 01 до 12 только при значении кода по месту нахождения (учёта) равном 250

Если код местонахождения отличен от 250, проверьте поле «Налоговый период (код)» на титульном листе. Возможные значения: «21 | I квартал», «22 | II квартал», «23 | III квартал», «24 | IV квартал» (при реорганизации/ликвидации — отдельный список кодов). В уже загруженной декларации изменить период невозможно: нужно внести исправления в бухгалтерской программе и выгрузить файл повторно.

При значении суммы налога, подлежащей уплате в бюджет в соответствии с пунктом 5 статьи 173 Налогового кодекса Российской Федерации больше 0 должен присутствовать и иметь значение элемент «ПризнНал12»

Если строка 030 раздела 1 заполнена, нужно обязательно сформировать раздел 12. Если вы не предоставляете раздел 12, очистите строку 030 в разделе 1.

При отсутствии суммы, на которую корректируется налоговая база при уменьшении цены реализованных товаров (работ, услуг) (раздел 4, код строки 110) должна быть указана сумма, на которую корректируется налоговая база при увеличении цены реализованных товаров (работ, услуг) (раздел 4, код строки 100).

При отсутствии суммы, на которую корректируется налоговая база при увеличении цены реализованных товаров (работ, услуг) (раздел 4, код строки 100) должна быть указана сумма, на которую корректируется налоговая база при уменьшении цены реализованных товаров (работ, услуг) (раздел 4, код строки 110)

В разделе 4 очистите строки 060 и 090.

Примечание. Эти строки нужно обязательно заполнять для печатной формы, в соответствии с Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

При отсутствии суммы, на которую корректируется налоговая база при уменьшении цены реализованных товаров (работ, услуг) (раздел 6, код строки 140) должна быть указана сумма, на которую корректируется налоговая база при увеличении цены реализованных товаров (работ, услуг) (раздел 6, код строки 120).

При отсутствии суммы, на которую корректируется налоговая база при увеличении цены реализованных товаров (работ, услуг) (раздел 6, код строки 120) должна быть указана сумма, на которую корректируется налоговая база при уменьшении цены реализованных товаров (работ, услуг) (раздел 6, код строки 140)

В разделе 6 очистите строки 070 и 110.

Файл не соответствует схеме. Элемент: «Сведения о налогоплательщике — продавце (юридическом лице)» параметр «Раздел 2, строка 030. ИНН налогоплательщика — продавца» имеет некорректное значение «0000000000». Параметр должен содержать 10 символов. Идентификационный номер налогоплательщика — организации.

В разделе 2 проверьте строку 030: если налогоплательщик-продавец не имеет ИНН, оставьте строку пустой, не заполняя её нулями. Если налогоплательщик-продавец является индивидуальным предпринимателем, проставьте соответствующую отметку в поле «Тип налогоплательщика-продавца».

При значении кода операции (раздел 2, код строки 070) равном 1011712 или 1011703 должны быть указаны сведения о налогоплательщике — продавце (раздел 2, код строки 020 и 030). При значении кода операции (раздел 2, код строки 070) равном 1011703 должен быть указан ИНН налогоплательщика — продавца (раздел 2, код строки 030)

В разделе 2 заполните сведения о налогоплательщике-продавце: строки 020 (наименование) и 030 (ИНН). Сведения нужно обязательно заполнить при кодах операции 1011703 и 1011712.

Несоответствия в разделах 8–12 (ИНН/КПП)

При заполнении кода вида операции (раздел xx, код строки 010) значением из перечня: 01, 02, 03, 04, 05, 07, 08, 09, 10, 11, 12, 13 должны быть указаны ИНН/КПП … (раздел xx, код строки xxx)

В указанном счете-фактуре проверьте строку с данными о контрагенте. Если организация/индивидуальный предприниматель не имеет ИНН/КПП, оставьте строку пустой. Не указывать ИНН/КПП можно только при определённых кодах вида операции (строка 010). Список кодов, использовавшихся до 1 июля 2016 года, можно просмотреть в Приказе ФНС РФ от 14.02.2012 № ММВ-7-3/83@ и Письме ФНС России от 22.01.2015 № ГД-4-3/794@. С 1 июля 2016 года используются коды, указанные в Приказе ФНС России от 14.03.2016 № ММВ-7-3/136@.

Файл не соответствует схеме. Элемент: «Сведения об организации — …» параметр «Раздел х, строка ххх. ИНН организации» имеет некорректное значение '0000000000'. Параметр должен содержать 10 символов. Идентификационный номер налогоплательщика — организации

В указанном счете-фактуре проверьте строку с данными о контрагенте. Если организация/индивидуальный предприниматель не имеет ИНН, оставьте строку пустой. Не указывать ИНН/КПП можно только при определённых кодах вида операции (строка 010). Список кодов, использовавшихся до 1 июля 2016 г., можно просмотреть в Приказе ФНС РФ от 14.02.2012 № ММВ-7-3/83@ и Письме ФНС России от 22.01.2015 № ГД-4-3/794@. С 1 июля 2016 г. используются коды, указанные в Приказе ФНС России от 14.03.2016 № ММВ-7-3/136@.

Файл не соответствует схеме. Элемент: «Сведения об организации — …». Отсутствует параметр «Раздел х, строка ххх. КПП». Код причины постановки на учёт (КПП) — 5 и 6 знаки от 0–9 и A–Z

В указанном счёте-фактуре проверьте строку с данными о контрагенте. Если организация/индивидуальный предприниматель не имеет ИНН, оставьте строку пустой. Не указывать ИНН/КПП можно только при определённых кодах вида операции (строка 010). Список кодов, использовавшихся до 1 июля 2016 г., можно просмотреть в Приказе ФНС РФ от 14.02.2012 № ММВ-7-3/83@ и Письме ФНС России от 22.01.2015 № ГД-4-3/794@ . С 1 июля 2016 г. используются коды, указанные в Приказе ФНС России от 14.03.2016 № ММВ-7-3/136@.

Если сообщение выдается при проверке счета-фактуры от контрагента-индивидуального предпринимателя (ИНН указан, 12 символов), в соответствующей строке установите переключатель на «ФЛ | Физическое лицо».

Несоответствия в разделах 8–12 (прочее)

Файл не соответствует схеме. Элемент: «Сведения по строке из книги покупок об операциях, отражаемых за истекший налоговый период» параметр «Раздел х, строка ххх. Номер таможенной декларации» имеет некорректное значение «…». Параметр может содержать до 1000 символов.

Если общее количество символов номеров таможенных деклараций для конкретного счёта-фактуры превышает 1000, ФНС рекомендует заполнять только первые 1000 символов. Претензий к налогоплательщику в этом случае не будет.

Файл не соответствует схеме. Элемент: «Состав и структура документа». Отсутствует параметр «Номер корректировки»

Такое сообщение появляется, если документ некорректно выгружен из бухгалтерской программы. Откройте документ для редактирования и нажмите «Сохранить», «Проверить». Если отчет корректировочный, заполните поля «Номер корректировки» и «Признак актуальности ранее представленных сведений».

Примечание. При признаке актуальности «1» раздел отправится пустым.

Сумма налога по счёту-фактуре (раздел хх, код строки ххх) заполняется только в случае, если не заполнен номер корректировочного счёта-фактуры (раздел хх, код строки ххх)

Данное сообщение возникает при ставке НДС 0 %. В строке «В том числе сумма НДС по счёту-фактуре, в руб. и коп.» проставьте значение «0» (без кавычек).

При заполнении кода валюты по ОКВ значением отличным от 643 (раздел хх, код строки ххх) должна быть указана стоимость продаж по счёту-фактуре, разница стоимости по корректировочному счёту-фактуре (включая налог), в валюте счёта-фактуры (раздел хх, код строки ххх).

Необходимо заполнить строку «Стоимость продаж по счёту-фактуре, разница стоимости по корректировочному счёту-фактуре (включая налог) в валюте счёта-фактуры» (в разделе 8 — строка 170; в разделе 9 — строка 150). Если валюта, указанная в счёте-фактуре, рубли, проверьте код валюты по ОКВ. Нужно указать значение «643».

Признак актуальности ранее представленных сведений (раздел xx, код строки 001) не заполняется при подаче первичного документа, то есть при номере корректировки равном 0.

При значении признака актуальности ранее представленных сведений (раздел xx, код строки 001) равном 1 сведения из книги покупок об операциях, отражаемых за истёкший налоговый период не заполняются.

При значении признака актуальности ранее представленных сведений (раздел xx, код строки 001) равном 0 сведения из книги покупок об операциях, отражаемых за истёкший налоговый период обязательны для заполнения.

Откройте загруженный раздел для редактирования и измените значение в поле «Признак актуальности ранее представленных сведений (001)» на «0 | сведения неактуальны», если декларация первичная. Если она корректировочная, проставьте номер корректировки и заполните поле «Признак актуальности ранее представленных сведений (001)» следующим образом: значение «0 | сведения неактуальны» нужно выбрать, если вы вносите изменения в раздел; значение «1 | сведения актуальны» — если вы не вносите изменения в раздел и ранее представленные сведения во всем разделе верны (в этом случае данный раздел корректировки отправляется пустым).

Признак актуальности ранее представленных сведений (раздел xx, код строки 001) не заполняется при подаче первичного документа, то есть при номере корректировки равном 0

Такое сообщение появляется, если документ некорректно выгружен из бухгалтерской программы. Откройте документ для редактирования и нажмите «Сохранить», «Проверить».

Прежде чем обращаться в техподдержку, посмотрите этот раздел. Возможно, мы уже ответили на ваш вопрос о сервисе Контур.НДС+. Здесь то, о чем чаще всего спрашивают наши пользователи.

Данные для сверки берутся из книг покупок и продаж или журнала (для посредников и организаций на спецрежиме), которые загружаются в Контур.НДС+ другими пользователями системы вручную или автоматически, из Контур.Экстерн.

Если некоторые контрагенты еще не загрузили в сервис свои книги и журналы, заполните по каждому такому контрагенту поле «Контактное лицо» — сервис автоматически разошлет им приглашение загрузить в сервис свои книги продаж.

Приглашенные контрагенты могут бесплатно загрузить в сервис свои книги продаж и свериться с вами. А чтобы получить доступ ко всем возможностям программы (загружать книгу покупок, сверяться со всеми контрагентами, приглашать в сервис поставщиков, которые в нем еще не зарегистрированы), им нужно будет подключиться к Контур.НДС+.

Для входа перейдите по адресу http://nds.kontur.ru.

Авторизация в НДС+ возможна двумя способами — по сертификату, либо по логину и паролю установленном в КЭ.

Пользователи, получившие приглашение по e-mail, переходят по ссылке, указанной в письме и регистрируются в сервисе, а далее заходят в сервис по адресу http://nds.kontur.ru.

Подробнее об этом в инструкции.

Данные о контрагентах автоматически появятся в вашем списке контрагентов в сервисе. Информация о контрагентах загружается из сервиса Контур.Фокус.

Те контрагенты, которые, после загрузки книг покупок и продаж в сервис, попали в категорию «Еще не сверились» — не пользуются Контур.НДС+ или не загрузили в нее данные.

Подробнее об этом в инструкции.

Для того, чтобы пригласить контрагента в Конутр.НДС+, необходимо перейти на вкладку «Контрагенты-приглашения» и в столбце «Контактное лицо» указать e-mail адрес контрагента, нажать «Пригласить контрагента». Приглашение отправится на указанный адрес электронной почты автоматически.

Чтобы выслать приглашение на другой адрес, нужно зайти в раздел «Контрагенты», найти организацию и нажать на статус (например, «Приглашение отправлено»). После этого появится окно с информацией о том, на какой адрес было отправлено приглашение, и две кнопки:

- «Выслать приглашение еще раз» — для повторной отправки приглашения на тот же e-mail;

- «Сменить адрес электронной почты» — для отправки приглашения на другой e-mail.

Можно передать файлы из НДС+ в Контур.Экстерн, нажав на кнопку «выгрузка — выгрузка в Экстерн».

Порядок ведения книг и журналов, применяемых для расчета НДС, определяется Постановлением Правительства от 26.12.2011 №1137. Этот документ регламентирует, в том числе, и правила учета СФ всех типов (авансовые, корректировочные, исправительные, возвратные) на стороне продавца и покупателя. Каждый бухгалтер физически имеет возможность отобразить сделку по-разному (например, перевыставить СФ с правильными цифрами, или выпустить КСФ, или оформить обратную реализацию).

В Контур.НДС+ есть проверка на правильность использования кода вида операции. Кроме того, в разделе «Помощь» есть методическое пособие «Порядок применения КВО», используя которое можно проверить правильность использования КВО в той или иной ситуации.

В сервисе Контур.НДС+ многопользовательский режим означает возможность назначать ответственных за сверку с определенными организациями из справочника контрагентов, а также за сверку определенной организации (если есть организации на обслуживании). Для этого необходимо приобрести дополнительные рабочие места.

После этого можно будет выделить контрагентов в справочнике контрагентов и закрепить за ними своих сотрудников. Для этого нужно будет нажать «Назначить ответственного» и добавить e-mail сотрудника на который уйдет приглашение для работы в сервисе.

Удалять организацию на обслуживании или менять ее ИНН-КПП нельзя до конца действия поставки на Контур.НДС+. Если есть необходимость внести подобные изменения, то нужно обратиться в техподдержку.

Абонентам Контур.Экстерн в Контур.НДС+ открыта следующая функциональность:

- Загрузка и сверка книг продаж и журналов полученных и выставленных счетов-фактур;

- Приглашение контрагентов;

- Решение разногласий вручную.

Функции, доступные разным типам пользователей (платные, бесплатные) в инструкции.

Клиентам на Тест-Драйве доступен полный функционал сервиса Контур.НДС+ на весь период действия акции.

Сверка сведений из журналов учета полученных и выставленных счетов — фактур осуществляется точно так же, как и сверка сведений из книг покупок и продаж.

Читайте также: