Не удалось записать задания к формированию движений по ндс

Опубликовано: 29.04.2024

Ошибки по НДС в 1С 8.3 можно разделить на два раздела:

- Ошибки, связанные с расчетом по НДС, то есть суммой рассчитываемой НДС.

- Технические ошибки по НДС. Например, неверно указаны дата или номер счет-фактуры или ИНН контрагента.

Экспресс-проверка ведения учета НДС в 1С 8.3

Ошибки по расчету НДС в 1С 8.3 поможет выявить Меню Отчеты – Экспресс-проверка ведения учета:

На примере рассмотрим Экспресс-проверку ведения учета по НДС за год, но также можно установить отчетный период – квартал. Необходимо установить флажки по ведению Книги продаж и Книги покупок по НДС. Выполнить проверку:

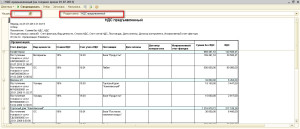

В 1С 8.3 выполняется проверка и выдаются данные. В нашем примере обнаружены ошибки:

Проведем анализ ошибок по учету НДС в 1С 8.3:

Ошибка «Полнота выписки счетов-фактур по документам реализации» означает, например, что не выписана накладная. Или выписка счет-фактуры осуществлена в другой программе, например 1С Торговля и склад и не занесена в 1С 8.3 Бухгалтерия 3.0:

Следовательно, сдав декларацию по НДС, контрагент организации – покупатель отразит счет-фактуру, которая отсутствует в книге продаж. Соответственно, не пойдут данные по декларации НДС. Необходимо внимательно относится к таким ошибкам по НДС в 1С 8.3.

Особенно, необходимо посмотреть на пункты, связанные с расчетом НДС:

Штрафы не облагаются НДС, а 1С 8.3 может выйти ошибка. По экспресс-проверке нужно внимательно отслеживать какие операции отражаются. Какие-то ошибки могут быть в виде предупреждения.

В книге покупок нужно смотреть на соответствие НДС на 19 счете к тому, что принято к вычету:

Формирование записей книги покупок и записей книги продаж на конец года в 1С 8.3

В 1С 8.3 перед экспресс-проверкой учета НДС должно быть сформировано два регламентных документа – это формирование записей книги покупок и записей книги продаж на 31 декабря. Меню Операции – Регламентные операции НДС:

По книге покупок заполняются документы. Если вычеты по НДС переносятся на следующий год, так как в течение трех лет организация может это сделать, то из документа удаляется строка. Счет 19 отразится и в балансе, и в регистре по НДС:

По книге продаж формируется единственная запись, связанная с восстановлением по авансам. Например, при перечислении аванса поставщику получена авансовая счет-фактура. По ней НДС принят к вычету. Далее, когда поставщик поставляет товары, работы, услуги необходимо восстановить НДС по ранее принятому к вычету с аванса. Восстановление НДС в 1С 8.3 автоматически осуществляется с помощью документа формирования записи книги продаж:

Экспресс проверка выявляет не все ошибки по учету НДС. На курсе по работе в 1С:Бухгалтерия 8 ред. 3.0 мы рассказываем про тройную проверку НДС, разбираем соответствие книг покупок и продаж и оборотам по счетам и много другое.

Технические ошибки по НДС в 1С 8.3

Технические ошибки при заполнении декларации по НДС поможет выявить раздел Отчеты – Сверка данных учета НДС. С 2015 года декларация по НДС расширенная. В ФНС осуществляется проверка каждого счета-фактуры из книги покупок путем поиска пары из книги продаж продавца. С 2016 года будут приходить уведомления ФНС по представлению пояснений в связи с неточностью указанных данных в книгах покупок и продаж. Например, указан неверно номер счет-фактуры или дата. Чтобы такого не было перед сдачей отчетности по НДС необходимо свериться с контрагентом.

Как сверить НДС с контрагентами в 1С 8.3

Начать нужно с книги покупок, то есть со всеми поставщиками. Для этого в 1С 8.3 есть отчет Сверка данных учета НДС:

Как работать с отчетом «Сверка данных учета НДС» в 1С 8.3

Сервис 1С 8.3 позволяет оперативно сверить данные из книги покупок с данными из книги продаж организации – продавца.

Шаг 1. Настройка учетной записи почты email в 1С 8.3

В 1С 8.3 реализована возможность получения и отсылки сообщений через почту по email. Раздел Администрирование – Органайзер – Настройка системной учетной записи.

Как отправлять электронную почту email в 1С 8.3, какие необходимы для этого настройки на главных почтовых серверах: mail.ru, yandex.ru, gmail.com рассмотрено в статье «Отправка документов из 1С 8.3 на электронную почту».

Данное сообщение придет на email поставщика:

Продавец получит сообщение от покупателя, которое автоматически отражается на закладке Запросы покупателей. Чтобы отослать покупателю Реестр счетов-фактур, необходимо нажать на кнопку Ответить. После чего все данные по запросу, которые есть в базе 1С 8.3 поставщика, выгрузятся на email:

Шаг 4. Получить от поставщика Реестр счетов-фактур

Ответ от поставщика будет получен и будет размещен в 1С 8.3 на закладке Ответы поставщиков:

Шаг 5. Сверка с реестром счетов-фактур поставщика в 1С 8.3

Чтобы сделать сверку с полученным реестром поставщика нужно на закладке Сверка использовать кнопку Сверить:

Например, 15 сентября, в 3 квартале, организацией были учтены расходы по оказанным услугам. На данные услуги поставщик выставил счет-фактуру, на основании которой НДС был принят к вычету.

14 ноября, в 4 квартале, оказалось, что при вводе первичных документов и счета-фактуры в программу 1С 8.3 бухгалтер организации-покупателя допустил техническую ошибку при вводе данных счет – фактуры. При этом, счет-фактура поставщиком была оформлена верно. Впоследствии, данную ошибку бухгалтер выявил сам.

Трудность заключается в том, что порядок исправления «технических ошибок» , на сегодня не прописан в законодательстве. Представители ФНС дают следующие рекомендации: необходимо внести изменения в книгу покупок, но так как период закрыт, то все изменения должны осуществляться через дополнительные листы:

- Неправильная запись аннулируется;

- Правильная запись добавляется;

- Представляется «уточненка» с Приложением 1 к Разделу 8 декларации по НДС.

Что делать если пришло требование о представлении пояснений по декларации НДС

При получении письма из налоговой в виде электронного требования о представлении пояснений необходимо:

Применяются коды для обозначения ошибок по требованиям о представлении пояснений ФНС:

Как отвечать на требование ФНС о представлении пояснений

Форма требования о представлении пояснений и ответа на требование ФНС опубликованы в письме ФНС от 07.04.2015 № ЕД-4-15/5752.

В ответ на требование представления пояснений ФНС прикрепляются Приложения в виде таблиц, дублирующих форму разделов декларации по НДС с 8 по 12, в которых указаны неточности либо ошибки. Требования по другим разделам декларации НДС представляются в произвольном виде.

Вне зависимости от того, кем они были обнаружены – ФНС при камеральной проверке или самостоятельно налогоплательщиком. Ошибка исправляется только путем представления уточненной декларации НДС в силу п. 1 ст. 81 НК РФ. Уточненные декларации по НДС представляются на основании данных Дополнительных листов к книге покупок и книге продаж.

Случаи для представления уточненной налоговой декларации по НДС:

- В связи с выставлением нового экземпляра счета-фактуры исправленного.

- Обнаружились не учтенные счета-фактуры.

- Неправильно введены суммы по СФ и другое.

бухгалтерский учет в 1С

Переход на новую редакцию БУХГАЛТЕРИЯ 3.0 продлен до конца 2016 года.(см.статью)

Свежие записи

- За сколько работник должен предупредить об увольнении?

- Как быстро заполнить 6-НДФЛ в 1С.

- Изменения в отчетности по НДФЛ в 2016.

- Как рассчитать остаток отпуска?

- Облачные технологии для 1С и работа в облаке?

Ошибки по НДС в 1С 8 Бухгалтерия 2.0 и их исправление для сдачи декларации.

Июль 1st, 2013

Admin

Ошибки по НДС в 1С 8 Бухгалтерия 2.0

и их исправление для сдачи декларации.

С 2012 года при проведении документов реализации, НДС с реализации сразу попадает в книгу продаж через регистр «НДС Продажи».

НДС с покупок можно регулировать таким образом, чтобы он сразу попадал в книгу покупок и в регистр «НДС Покупки» или откладывался до принятия решения о предъявлении НДС и сначала попадал в регистр «НДС Предъявленный», а затем через документ «Формирование записей книги покупок» принимался к вычету.

Поступление товаров и услуг

На вкладке счет-фактура, мы ставим галочку «предъявлен счет-фактура», номер и дату документа и галочку «отразить вычет в книге покупок». В таком случае НДС сразу попадает в книгу покупок, минуя документ «формирование записей книги покупок», при формировании которого этот НДС вы уже не увидите. Он попал в регистр «НДС покупки».

В документ «формирование записей книги покупок» он попадет, если мы не будем ставить галочку «отразить вычет в книге покупок».

Открыв проводки документа мы можем определить по каким регистрам прошел НДС.

В этом примере НДС попал в регистр «НДС покупки», а значит он уже находится в книге покупок и в формировании записей книги покупок вы его не увидите.

Регистр накопления «НДС покупки»

В этом примере НДС попал в регистр «НДС Предъявленный», а значит при формировании записей книги покупок будет соответствующая строчка.

Регистр накопления «НДС Предъявленный»

НДС в книге покупок или продаж может задвоиться при нарушении последовательности проведения документов. Последовательность можно восстановить через Закрытие месяца — Контроль последовательности проведения документов. После этого перезаполнить документ «Формирование записей книги покупок». Так как при перепроведении документов задним числом, НДС снова попадет в регистр накопления «НДС предъявленный» и при «Формировании записей книги покупок» следующих периодов в документ вновь попадут записи перепроведенных документов.

Вывод: Если у Вас в документ «Формирование записей книги покупок», попадают записи ранее принятого к вычету НДС, значит у вас перепроводились документы задним числом, в которых не стояла галочка отразить вычет в книге покупок.

Исправление: Восстановление последовательности проведения документов через документ «Закрытие месяца» и переформирование записей книги покупок. Сложность возникает тогда, когда не весь НДС принимался к вычету. Тогда распроводим первичный документ «Формирование записей книги покупок», делаем с него копию и ее перезаполняем. Сравниваем с распроведенным документом. Смысл всего этого — упорядочивание регистров накопления «НДС Предъявленный» и «НДС Покупки».

Обращаю ваше внимание, что НДС с покупки Основных средств отражается в других регистрах и в программе принимается к вычету после принятия Основных средств к учету.

Документы по Регистрам накопления НДС можно увидеть зайдя в меню Отчеты-прочие-список/кросс-таблица и сравнить их с ОСВ по счетам. Поставьте дату, выберете раздел учета и сформируйте отчет.

Отчет по регистрам НДС

Также многие делают ошибку , устанавливая ставку НДС с авансов в документах поступления, реализации, банковских документах 18/118. Эта ставка ставится только в счетах-фактурах на аванс и при формировании записей книги покупок, причем автоматически. В остальных документах ставим ставку 18% при получении или выдачи аванса.

Оплата от покупателя

ОСВ Остатки по 19 счету = НДС Предъявленный

ОСВ 68 счета = НДС покупки и НДС продажи

ОСВ 90.03 = НДС начисленный

Также можно проверить другие регистры НДС. При нарушении равенства, ищите ошибки.

Старайтесь в дальнейшем перед сдачей декларации по НДС, выполнить все рекомендации этой статьи. Исправив ошибки, у вас не возникнет расхождений между данными в декларации и ОСВ. Так как данные в декларацию собираются исключительно по регистрам накопления.

Если у вас большие проблемы с НДС, то перед работой сделайте архивную копию.

Для этого надо зайти в конфигуратор. Меню «Администрирование»- «выгрузить информационную базу». Далее вам предложат выбрать путь сохранения и имя файла. Имя файла рекомендуется создавать из «Наименование организации»_»Релиз»_»Дата». Можно также включить в имя файла название конфигурации — бухгалтерия, зарплата, торговля и т.д. В итоге у вас получится файл с расширением .dt

Если эта статья была вам интересна, поделитесь ею со своими коллегами или друзьями, нажав на социальные кнопки ниже.

Сегодня расскажу, как и обещала, о проверке правильности заполнения книги покупок, которую можно осуществить в ПП "1С: Бухгалтерия 8" с помощью обработки "Экспресс-проверка ведения учета". В прошлой заметке я рассказывала, как с помощью этой же обработки можно проверить правильность заполнения книги продаж. В тексте использованы материалы с интернет-версии ИТС (Информационно-технологическое Сопровождение) http://its.1c.ru [i] .

На рис. 1 показаны проверки раздела "Ведение книги покупок по налогу на добавленную стоимость", которые можно выполнить с помощью обработки "Экспресс-проверка ведения учета".

Рассмотрим, какие задачи решает каждая проверка.

Полнота получения счетов-фактур по документам поступления

Методика учета входящего НДС в "1С:Бухгалтерии 8" предусматривает, что каждый документ поступления должен сопровождаться счетом-фактурой поставщика. Данная проверка контролирует отклонение от методики.

Наличие документа «Распределение НДС»

Если налогоплательщик осуществляет операции реализации, как облагаемые, так и не облагаемые НДС, или облагаемые НДС по разным ставкам, то в соответствии с п. 4 ст. 170 НК РФ необходимо вести раздельный учет входящего НДС, который невозможно отнести к определенному виду деятельности (например, НДС по общехозяйственным расходам). Суммы такого входящего НДС нужно отнести на определенные виды деятельности и сформировать соответствующие записи на счетах учета.

Для выполнения норм, предусмотренных п. 4 ст. 170 НК РФ, необходимо в учетной политике установить параметры для поддержки раздельного учета.

Проверка состоит в том, что если в налоговом периоде налогоплательщик (указавший в параметрах учетной политики поддержку раздельного учета) осуществлял операции реализации, то проверяется наличие проведенных документов "Распределение НДС".

Корректность распределения НДС

При ведении налогоплательщиком раздельного учета происходит распределение сумм входящего НДС. Налог по товарам, работам, услугам, который невозможно отнести к конкретному виду деятельности, распределяется на определенный вид деятельности согласно пропорции, определяемой в соответствии с п. 4 ст. 170 НК РФ.

Отчет проверяет правильность распределения. Сумма входящего НДС к распределению по поступившим ТМЦ (работам, услугам) за налоговый период (приход по регистру "Раздельный учет НДС"), должна быть равна сумме НДС, распределенного между видами деятельности (расход по регистру "Раздельный учет НДС"). Если это равенство не выдерживается и на конец налогового периода в регистре "Раздельный учет НДС" присутствует остаток ("Главное меню" - "Все функции" - Отчеты: "Универсальный отчет" - регистр "Раздельный учет НДС"), то система сообщает об ошибке.

Наличие документа «Формирование записей книги покупок

Записи для книги покупок в "1С:Бухгалтерии 8" могут вводиться с помощью документа "Формирование записей книги покупок". Проверка контролирует наличие проведенных документов данного вида в соответствующем налоговом периоде.

Отсутствие отрицательных остатков сумм НДС, предъявленных поставщиками

Данная проверка имеет отношение к проверке учета входящего НДС в подсистеме НДС. Суммы НДС, предъявленные поставщиками, фиксируются в регистре "НДС предъявленный" со знаком «+» (вид движения "Приход"). В процессе отражения определенных событий в регистре фиксируются прочие движения со знаком «+» и «-».

Проверка заключается в анализе остатков по регистру НДС предъявленный, они не могут быть отрицательными, т.к. это будет означать, что сумма НДС, принятая к вычету из бюджета, больше суммы НДС, предъявленной поставщиком. При наличии отрицательных остатков сообщается об ошибке.

Соответствие остатка НДС по приобретенным ценностям по счету 19 БУ и в подсистеме учета НДС

Выполняется проверка остатка входящего НДС, предъявляемого поставщиками. В бухгалтерском учете при приобретении ТМЦ (работ и услуг) НДС отражается на счете 19 «НДС по приобретенным ценностям», а в подсистеме НДС он отражается в регистре "НДС предъявленный" (вид движения "Приход").

В процессе принятия НДС к вычету одновременно делаются записи в бухгалтерском учете по кредиту счета 19 «НДС по приобретенным ценностям» и в подсистеме НДС в регистре "НДС предъявленный" (вид движения "Расход").

Программа сопоставляет остаток налога по счету 19 «НДС по приобретенным ценностям» и по регистру НДС предъявленный. Если остатки отличаются, то будет выдана ошибка, которую необходимо устранить, иначе будет расхождение в учете НДС в бухгалтерском учете и в налоговом регистре "Книга покупок".

Наличие вычета НДС с авансов при зачете авансов полученных

При отгрузке товаров (работ, услуг) в части ранее полученных авансов налогоплательщик имеет право принять к зачету НДС, ранее исчисленный с авансов в соответствии с п. 8 ст. 171, п. 6 ст. 172 НК РФ.

При проверке выясняется, для всех ли зачтенных авансов от покупателей имеются бухгалтерские записи по дебету счета 68.02 «Налог на добавленную стоимость» в корреспонденции со счетом 76.АВ «НДС по авансам и предоплатам» по ранее исчисленным суммам налога с этих авансов.

Соответствие сумм НДС, взятых к вычету при зачете авансов, в БУ и в подсистеме учета НДС

Данная проверка имеет отношение к проверке суммы НДС, принимаемой к вычету, при зачете авансов покупателей. Сумма НДС к вычету отражается в бухгалтерском учете по дебету счета 68.02 «Налог на добавленную стоимость» и кредиту счета 76.АВ «НДС по авансам и предоплатам», а в подсистеме НДС регистрируется в регистре "НДС покупки".

В процессе проверки устанавливается соответствие сумм НДС, принятых к вычету в бухгалтерском учете, суммам НДС, отраженным в регистре НДС покупки в части зачтенных авансов.

Если равенство не выполняется, то тогда выдается ошибка, сигнализирующая о расхождении сумм НДС, учтенных в бухгалтерском учете и в налоговом регистре "Книга покупок".

Для выполнения проверок по ведению книги покупок необходимо нажать на кнопку .

Результаты приводятся в виде отчета, в котором сообщается о количестве выполненных проверок и обнаруженных ошибках (рис. 2).

Для получения подробной информации об ошибке необходимо кликнуть на плюс слева от названия проверки.

По каждой проверке указывается предмет контроля, результат проверки, возможные причины ошибки, рекомендации по исправлению ошибки и приводится детальный отчет об ошибках (рис. 3).

Александра Люфт. Специалист Линии Консультации.

Многим бухгалтерам знакома такая проблема, когда входящий НДС из квартала в квартал лезет в документ Формирование записей книги покупок , при том, что он уже давным-давно был принят к вычету.

- причины появления «зависшего» входящего НДС;

- формирование отчетов в 1С для выявления «зависшего» НДС;

- методы исправления ошибки.

В 1С предусмотрена отдельная система регистров НДС, поэтому бухгалтеру часто трудно разобраться с «зависшим» входящим НДС по счету-фактуре поставщика с прошлых периодов. Особенно это важно, когда ведение учета в программе ведется с ошибками.

В этой статье мы очень подробно, шаг за шагом, пройдем весь путь от понимания алгоритма работы программы в части входящего НДС, поиска ошибки и предложим способы для исправления «зависшего» НДС.

Ошибка зависший входящий НДС

При автозаполнении документа Формирование записей книги покупок счет-фактура, по которому НДС ранее был принят к вычету проводкой Дт 68.02 Кт 19, снова попадает в документ. Как такое возможно? Приходится каждый раз вручную чистить документ, чтобы входящий НДС дважды не попадал в книгу покупок.

Что необходимо сделать в программе, чтобы такие счета-фактуры не попадали снова и снова в книгу покупок?

Часто бухгалтер считает, чтобы НДС был принят к вычету, достаточно в 1С сделать проводку Дт 68.02 Кт 19 и не важно каким способом она будет сделана. Например, это могут быть:

- ручные проводки по НДС в документе Операция, введенная вручную ;

- ручная корректировка проводок по НДС в документах.

В программе 1С невозможно рассчитать НДС и сформировать декларацию на основе проводок бухгалтерского учета по НДС. Для этого создана специальная подсистема учета НДС, которая базируется на регистрах накоплений.

Именно движения по регистрам накопления НДС, а не по счетам бухгалтерского учета, формируют записи в книге покупок и в книге продаж, а также данные для декларации по НДС.

Поэтому для анализа ошибок, связанных с предъявленным поставщиком НДС, будем следить за движениями регистра НДС предъявленный.

Учет входящего НДС, предъявленного поставщиком

Для понимания допущенной ошибки сначала обратим внимание на проведение документа Поступление (акт, накладная) .

Проводки по документу

Документ формирует проводки:

- Дт 19.03 Кт 60.01 – принятие к учету входящего НДС, предъявленного поставщиком.

Так же документ формирует движение по регистру НДС.

- регистр НДС предъявленный – запись вида движения Приход. Это потенциальная запись в книгу покупок. Она ждет выполнения всех условий для права на принятие НДС к вычету в программе.

Схема формирования проводок по НДС при поступлении товара.

Списание НДС

Далее бухгалтер для списания НДС оформил документ Операция, введенная вручную .

В результате сформированы проводки по списанию НДС только по регистру бухгалтерии.

Ошибка бухгалтера состоит в том, что он списал входящий НДС с кредита счета 19 только в бухгалтерском учете, а по регистру НДС предъявленный запись вида Расход не выполнил.

Схема формирования проводок при списании НДС вручную.

В 1С для отражения принятия НДС к вычету делается две параллельные записи в регистрах по НДС:

- Расход по регистру НДС предъявленный ;

- регистрационная запись в регистре Книга покупок .

Документ Операция, введенная вручную не формирует автоматически таких записей в регистрах, поэтому в результате входящий НДС «зависает» в регистре НДС предъявленный .

Ошибка «зависшего» НДС

При автозаполнении документа Формирование записей книги покупок программа включает для принятия к вычету такой НДС, т.к. пытается автоматически провести Расход НДС по регистру.

«Зависшим» мы называем входящий НДС по счету-фактуре поставщика, по которому:

- нет остатка по дебету на счете 19 «НДС по приобретенным ценностям»;

- есть остаток в регистре накопления НДС предъявленный .

Т.е. в бухгалтерском учете такой НДС был принят к вычету (или списан), а в налоговом учете НДС он ждет своего «звездного часа» для того, чтобы его приняли к вычету в книге покупок.

Определение суммы зависшего входящего НДС

Для этого мы предлагаем воспользоваться отчетом Экспресс-проверка .

Экспресс-проверка

Пошаговая инструкция определения «зависшего» НДС отчетом Экспресс-проверка .

Шаг 1. Откройте отчет Экспресс-проверка : раздел Отчеты – Анализ учета – Экспресс-проверка .

Шаг 2. Выполните настройку для поиска «зависшего» НДС: кнопка Показать настройки – Список возможных проверок — Ведение книги покупок по налогу на добавленную стоимость – флажок Соответствие остатка НДС по приобретенным ценностям по счету 19 БУ и в подсистеме учета НДС .

Шаг 3. Сформируйте отчет по кнопке Выполнить проверку .

Программа обнаружила ошибку, т. е. несоответствие остатка входящего НДС по счету 19 в БУ и в подсистеме учета НДС:

- остатка по счету 19 нет;

- остаток по регистру НДС предъявленный составляет 381,36 руб.

Прочие отчеты для выявления зависшего НДС

Для выявления «зависшего» НДС можно так же использовать настройку Универсального отчета Проверка «зависшего» НДС. Но минус состоит в том, что она не дает расшифровку в разрезе счетов-фактур, по которым входящий НДС «завис».

Исправление ошибки с зависшим НДС

Покажем, как внести исправление в 1С, если выявлен «зависший» НДС в регистре НУ.

В результате выявленных ошибок по зависшему НДС организации необходимо списать входящий НДС, предъявленный поставщиком ООО «Цветочная композиция» по СФ №0000-000007 от 18.12.2017, из регистра НДС предъявленный .

Списание входящего НДС вручную

Для списания входящего НДС по регистру НДС предъявленный воспользуемся документом Операция, введенная вручную .

Шаг 1. Создайте новый документ Операция, введенная вручную : раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать — Операция .

Откройте форму выбора регистров НДС по кнопке ЕЩЕ – Выбор регистров .

Шаг 2. На вкладке Регистры накопления поставьте флажок НДС предъявленный .

Шаг 3. Перейдите на вкладку НДС предъявленный и по кнопке Добавить внесите данные по списанию НДС.

Вкладка Бухгалтерский и налоговый учет не заполняется. Проводка по списанию НДС с кредита счета 19 ранее уже была сделана. Записи формируются только по регистру НДС предъявленный.

Для событий списания НДС на расходы выполняется операция «сторно»:

- Вид движения – Приход;

- Сумма без НДС – отрицательная;

- НДС – отрицательная.

Для событий принятия НДС к вычету выполняется запись:

- Вид движения – Расход;

- Сумма без НДС – положительная;

- НДС – положительная.

Шаг 4. Сохраните документ по кнопке Записать и закрыть .

Шаг 5. Проверьте заполнение документа Формирование записи книги покупок — кнопка Заполнить документ .

Данные по счету-фактуре поставщика ООО «Цветочная композиция» больше не попадают в документ Формирование записей книги покупок . Исправление выполнено корректно.

Списание НДС специализированным документом

Для списания НДС в 1С существует специальный регламентный документ Списание НДС : раздел Операции – Закрытие периода – Регламентные операции НДС – кнопка Создать – Списание НДС .

Если бухгалтер хочет списать НДС и вообще его не принимать к вычету, то лучше воспользоваться этим документом. Он сразу сформирует проводку на списание НДС по БУ и спишет НДС по регистру НДС предъявленный .

Документ формирует необходимые движения:

- в бухгалтерском учете; PDF

- в регистре накопления НДС предъявленный . PDF

НДС необходимо принять к вычету

Если в результате проверки запись по принятию НДС к вычету не попала ранее в Книгу покупок и не была отражена в Декларации по НДС (Раздел 8), то для возможности воспользоваться правом на вычет НДС в документе Операция, введенная вручную нужно добавить и заполнить новую вкладку по регистру накопления НДС Покупки .

Организация может воспользоваться правом принятия НДС к вычету в течение 3х лет с момента возникновения права на приобретение товаров (п. 1.1. ст. 172 НК РФ).

Принятие НДС к вычету вручную будет выглядеть так:

Регистр НДС предъявленный .

Регистр НДС Покупки .

Отражение вычета НДС в Книге Покупок : раздел Отчеты – НДС – Книга Покупок . PDF

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Счет-фактура от агента, введенный через Ввод остатков не попадает в Формирование записей книги покупокЗдравствуйте! создали новую базу у действующей организации. При вводе остатков.

- В Формирование записей книги покупок попадает поступление без суммыПри формировании книги покупок выпадает строчка в которой нет суммы.

- Почему в документ Формировании записей книги покупок за текущий квартал попадает документ прошлого периода?У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

- Документ Формирование записей книги покупокДокумент Формирование записей Книги покупок используется в случаях, если НДС.

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Всегда с удовольствием читаю Ваши статьи, все очень подробно рассказано.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Большое спасибо всей команде БухЭксперт8 за своевременную, актуальную информацию по изменениям в законодательстве!

Вопрос клиента:

Как отразить в уточненной декларации по НДС сторно по счет-фактуре недобросовестного поставщика, ранее принятой к вычету в программе 1С: Бухгалтерия 3.0?

Ответ специалиста линии консультаций:

Бывают случаи, когда из ИФНС поступают требования о сдаче уточненной НД по НДС в связи с тем, что один или несколько поставщиков вашей компании не отражал к начислению НДС по тем счет-фактурам,

которые были приняты вашей организацией к вычету или вовсе подавал "нулевки" по НДС. Стоит заметить, что отказ в вычете НДС заказчику при наличии у подрядчика признаков

однодневки правомерен в случае, если налоговым органом будет доказано нарушение заказчиком пределов прав по исчислению налоговой базы и суммы налога, а также фиктивность проведенных операций.

Но в данной статье мы рассмотрим случай, когда "уточненку" действительно нужно подать, правомерность вычета доказать не смогли, но обоснованность расходов по учету налога на прибыль подтверждена.

1. 30.11.2017 поставщик предоставил документы по транспортным услугам: акт и счет-фактуру.

2. Вычет по счет-фактуре отражён в книге покупок датой получения.

3. 05.03.2020 пришло требование из ИФНС о предоставлении уточненной декларации за 4 кв. 2017 в связи с тем, что контрагент ООО «Невский берег» не отражал в своей налоговой декларации информацию о реализации данных услуг.

Поставщик на связь не выходит, дополнительные доказательства для ИФНС не собрано и было принято решение подать уточненную налоговую декларацию по НДС за 4 кв. 2017, убрав данный вычет.

Для этого в разделе «Операции» открываем журнал «Операции, введенные вручную» и создаем новый документ «Сторно документа». Дата операции будет датой доп. листа в Книге покупок. В качестве сторнируемого документа выбираем Счет-фактуру полученный.

Автоматический заполняются сторно по проводкам – принятие НДС к вычету, а также сторно записей по регистрам накопления «НДС покупки» и «НДС предъявленный».

4. Переходим на вкладку «НДС Покупки» - именно этот регистр накопления отвечает за наличие записей в книге покупок в декларации и отчете Книга покупок. В столбце «Запись дополнительного листа» ставим значение «Да», а «Корректируемый период» выбираем тот, в котором был принят НДС к вычету, в данном случае – 30.11.2017.

5. После того как была сделана данная сторнирующая запись, на сч. 19.04 повис остаток по НДС по данному документу поступления. Данный НДС необходимо списать на расходы организации, не принимая их к налоговому учёту.

6. Для списания НДС на расходы используем документ «Списание НДС» в журнале документов «Регламентные операции по НДС» в разделе «Операции». Заполняем документ по поступлению по кнопке «Заполнить» той же датой, что и операция «Сторно документа».

7. На вкладке «Счет списания» выбираем счет учета 91.02 и статью «Списание выделенного НДС на прочие расходы». Обратить внимание, что данная статья не должна приниматься в расходах по налоговому учету.

Обращаем внимание, что списывать НДС необходимо именно этой операцией, а не ручными записями, иначе при заполнении следующей книги покупок будет подбираться снова данный документ поступления.

8. Теперь сальдо на сч. 19.04 нет, а запись доп. листа выглядит следующим образом:

Читайте также: