Ндс в кассовом чеке при усн доходы минус расходы

Опубликовано: 10.05.2024

Что такое входной НДС при УСН

Можно ли принять НДС от поставщика к вычету

Организации и предприниматели на УСН не имеют права заявить этот налог к вычету. У них не выполнено ни одно из условий: они не являются плательщиками НДС и не используют приобретенные товары в облагаемой НДС деятельности.

Все, кто работает на УСН «доходы», не могут учесть уплаченный НДС совсем. А вот при УСН «доходы минус расходы» сумма налога относится на стоимость товаров и учитывается в расходах.

Как учесть входной НДС в расходах

Уплаченный поставщикам НДС входит в закрытый перечень расходов, которые можно учитывать при УСН (п. 1 ст. 346.16 НК РФ). Поэтому плательщики УСН «доходы минус расходы» могут уменьшить на НДС налоговую базу.

Учесть НДС в расходах можно одним из двух способов:

- включить сумму налога в стоимость приобретенных основных средств или нематериальных активов;

- выделить сумму налога в отдельную статью затрат.

Если расход нельзя учесть при УСН «доходы минус расходы», то НДС по ним также нельзя списать в затраты.

Порядок списания НДС в расходы зависит от приобретенного товара.

| Вид товара | Момент признания расходов | Учет входного НДС |

|---|---|---|

| Сырье и материалы | Момент погашения задолженности — списание денег со счета, выплата из кассы и пр. | НДС включается в расходы на дату оприходования ценностей и оплаты поставщику |

| Основные средства и нематериальные активы | Стоимость списывается в расходы равными долями в течение года покупки | НДС включается в первоначальную стоимость, а затем переносится на расходы в течение года |

| Товары для перепродажи | Товары оплачены, приняты к учету и проданы покупателю | НДС включается в расходы по мере реализации товаров покупателю, при условии что они уже оплачены поставщику |

| Работы и услуги | Момент погашения задолженности — списание денег со счета, выплата из кассы и пр. | НДС учтите в составе расходов после выполнения работ (оказания услуг) и оплаты их исполнителю |

Пример. ООО «Аварийная посадка» работает на УСН «доходы минус расходы» и платит налог по ставке 15 процентов. В октябре организация приобрела 100 спасательных жилетов на сумму 240 000 рублей, в том числе НДС — 40 000 рублей.

В ноябре «Аварийная посадка» продала 84 жилета. При отпуске товаров их оценивали по стоимости единицы товара.

При расчете налога бухгалтер учтет в расходах:

- покупную стоимость товаров — 168 000 рублей (200 000 рублей / 100 жилетов × 84 жилета);

- входной НДС, уплаченный поставщику, — 33 600 рублей (40 000 рублей / 100 жилетов × 84 жилета).

Какими документами подтвердить НДС

Контрагенты-плательщики НДС передают упрощенцу первичные документы, в которых отдельной строкой указан НДС — его ставка и общая сумма. Это обязанность поставщиков на ОСНО. Именно эти документы подтверждают сумму налога для учета в расходах. Это могут быть:

- счета-фактуры;

- накладные;

- акты;

- платежные документы, чеки, БСО и пр.

Главное, чтобы в документе была выделена сумма налога.

Подтвердить уплату налога можно платежным поручением, расходным кассовым ордером и другими документами с выделенной суммой НДС.

Как отразить входной НДС в КУДиР

Правила отражения НДС в книге учета доходов и расходов зависят от объекта налогообложения и приобретенного товара.

При УСН «доходы» расходы в КУДиР указывать не нужно. Но если хочется, можно отразить их в графе 5 раздела 1.

При УСН «доходы минус расходы» особенности отражения НДС в книге зависят от того, что купил упрощенец. Рассмотрим три варианта:

- Приобретены материалы. В момент списания стоимости материалов в расходы в графе 5 КУДиР сделайте две записи — на сумму НДС и на стоимость материалов за вычетом налога. Если материалы оплачены частично, то и налог признайте частично.

- Приобретены товары для перепродажи. На дату продажи товаров сделайте две записи в графе 5: одну на сумму НДС, а другую на стоимость товаров за вычетом налога

- Приобретены основные средства и нематериальные активы. Стоимость приобретенного имущества делится на количество кварталов до конца года и списывается равными долями. В КУДиР нужно ежеквартально указывать часть стоимости ОС и НМА вместе с входным НДС. Отдельной строкой налог не отражается.

Пример. ООО «Котябрь» в июне 2020 года приобрело, оплатило и ввело в эксплуатацию основное средство за 360 000 рублей (в том числе НДС — 60 000 рублей).

Расходы на покупку основного средства нужно полностью признать в течение 2020 года. Для этого его стоимость будут ежеквартально списывать в расходы равными долями в размере 120 000 рублей (360 000 рублей / 3 кв.)

В графе 5 КУДиР компания будет делать запись на сумму 120 000 рублей 30 июня, 30 сентября и 31 декабря 2020 года.

Ведите учет, платите зарплату, сдавайте отчетность в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Сервис поможет учитывать входной НДС и правильно заполнять книгу учета доходов и расходов. Первые 14 дней работы бесплатны для всех новых пользователей.

Платят ли НДС при упрощенной системе налогообложения

Ответ на этот вопрос дает ст. 346.11 НК РФ, по нормам которой фирмы, работающие на УСН, не признаются плательщиками НДС, за исключением случаев, касающихся:

- ввоза товаров в РФ;

- налога, обозначенного в ст. 174.1 НК РФ (операции по договорам простого товарищества и доверительного управления).

Кроме того, НДС при УСН нужно заплатить «упрощенцам» — налоговым агентам. То же самое придется им сделать и при выставлении ими своим партнерам счетов-фактур, в которых выделен НДС. Ситуации, при которых «упрощенцы» считаются налоговыми агентами, приведены в ст. 161 НК РФ: операции продажи-покупки и аренды госимущества, приобретение товаров, работ, услуг на территории России у иностранных контрагентов, не зарегистрированных в российских налоговых органах.

Подробнее см. в материале «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

О том, как учесть «входной» и «ввозной» НДС при УСН, смотрите в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно.

Операции упрощенца НДС не облагаются на основании чего?

Хозяйственные операции при УСН не облагаются НДС на основании положений пп. 2 и 3 ст. 346.11 НК РФ. Но это не значит, что упрощенцы не могут вступать в правоотношения, которые сопровождаются появлением обязанностей, характерных для плательщика НДС.

Можно ли на УСН работать с НДС? Безусловно. Обязанности, связанные с исчислением и уплатой данного налога, у упрощенца могут возникнуть в связи с тем, что он:

- формирует счета-фактуры с выделенным НДС;

- становится налоговым агентом по НДС;

- осуществляет импорт товаров или услуг (такие правоотношения предполагают уплату импортером НДС в любом случае);

- платит НДС, находясь в составе товарищества (и имея полномочия по контролю над хозяйственными операциями, которые облагаются НДС).

Изучим данные сценарии подробнее.

УСН и НДС: покупка у иностранного лица на территории РФ

заключила договор с зарубежным производителем на покупку материалов, при этом реализация материалов осуществляется на территории РФ. Что будет в этом случае с НДС? Это зависит от того, есть ли у «иностранца» постоянное представительство в РФ. НДС при УСН российской фирме следует платить только в том случае, если такого представительства нет. В этом случае российский покупатель является налоговым агентом, который, в соответствии с пп. 1 и 2 ст. 161 НК РФ, обязан удержать с контрагента-иностранца НДС и уплатить его в бюджет.

Российская компания на УСН заключила контракт с зарубежным продавцом, не имеющим постоянного представительства в России, на 12000 долларов США с учетом НДС. Выполнение контракта производится на территории РФ. В этом случае российской компании необходимо удержать с «иностранца» НДС при УСН в сумме 2000 долларов и перечислить его в бюджет, а оставшиеся 10 000 долларов уплатить за покупки.

Подытожим: «упрощенец» обязан уплатить НДС, если местом сделки является РФ и зарубежные продавцы не имеют самостоятельной возможности уплатить НДС в связи с тем, что не имеют постоянного представительства в РФ.

О порядке вычета удержанного налоговым агентом НДС читайте в статье «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

Роль налогового агента по НДС

На основании пункта 5 статьи 346.11 Налогового кодекса, компании, применяющие УСН, в некоторых случаях могут признаваться налоговыми агентами по НДС, а именно:

- при аренде имущества у органов государственной власти и местного самоуправления;

- при покупке на территории России товаров (работ, услуг), продавцами которых являются иностранные лица, не состоящие на учете в органах ФНС РФ;

- осуществляя роль посредника, участвующего в расчетах, при реализации товаров иностранных лиц, не состоящих на учете в органах ФНС РФ;

- при покупке либо получении государственного или муниципального имущества, которое не закреплено за какими-либо учреждениями;

- при продаже имущества, которое подлежит реализации по решению суда, а также конфискованного имущества, бесхозных, скупленных и найденных ценностей (кладов);

- в некоторых других случаях, установленных статьей 161 НК РФ.

Чаще всего на практике встречаются аренда госимущества и приобретение товаров у иностранцев — о них и поговорим более детально.

Аренда государственного и муниципального имущества

Арендуя имущество у органов государственной власти и местного самоуправления, компания на УСН становится налоговым агентом. Следовательно, ей вменяется в обязанность перечислить в бюджет НДС с арендной платы. В зависимости от условий договора расчеты с арендодателем могут осуществляться двумя путями:

- НДС выделен в составе арендной платы. При этом налог исчисляется следующим образом: НДС = АП × 18/118, где АП — сумма арендной платы по договору. В этом случае арендатор перечисляет арендодателю сумму платы за аренду имущества, уменьшенную на величину НДС, который подлежит перечислению в бюджет в установленном порядке.

- НДС не выделен в составе арендной платы. В этом случае налог исчисляется по формуле: НДС = АП × 18%, где АП — сумма арендной платы по договору. При этом арендодатель получает полную сумму, указанную в договоре, а арендатор перечисляет в бюджет НДС из собственных средств.

Рассмотрим отличие между этими вариантами на примере. ООО «Аякс», применяющее УСН, решило арендовать помещение у органа государственной власти. В договоре прописано, что арендная плата за месяц составляет 236 000 рублей, в том числе НДС — 36 000 рублей. Таким образом, арендодатель ежемесячно получает 200 000 рублей в качестве оплаты за аренду, а оставшиеся 36 000 рублей ООО «Аякс», которое в данной сделке выступает в роли налогового агента, удерживает и перечисляет в бюджет.

Если бы в договоре НДС не выделялся, то сумма ежемесячной платы за аренду должна была составить 200 000 рублей, которые арендодатель получал бы в полном объеме. При этом ООО «Аякс» должно было удерживать НДС в размере 36 000 рублей ежемесячно из собственных средств и в установленном порядке перечислять налог в бюджет.

Сделки, повлекшие исчисление НДС, оформляются в организациях на УСН составлением счета-фактуры. Сумма налога делится на 3 части, каждая из которых подлежит перечислению в бюджет не позднее 25 числа месяца, следующего за отчетным кварталом. После оплаты сумма НДС может быть учтена в составе расходов того квартала, в котором она уплачена.

Покупка у иностранных компаний в России

В случае когда отечественная компания приобретает на территории России товары (работы, услуги) у иностранной организации, которая не стоит на учете в налоговой службе России, ей также вменяется роль налогового агента. А с ней — обязанность определить налоговую базу по НДС, исчислить, удержать и перечислить этот налог в бюджет.

Например, упомянутое выше ООО «Аякс» решило воспользоваться услугами европейской компании, не имеющей представительства в России. Таким образом, отечественная организация признается налоговым агентом по этой сделке: она обязана исчислить НДС и оплатить его в бюджет. По условиям договора оплата за услуги составляет 354 000 рублей, причем в нее включены все подлежащие уплате в соответствии с законодательством РФ налоги и сборы. Следовательно, НДС уже включен в оплату, хотя и не выделен отдельной суммой.

Используя приведенную выше формулу, исчисляем сумму НДС: 354 000 * 18 / 118 = 54 000 рублей. Значит, за полученные должно заплатить 300 000 рублей непосредственно европейской компании, а остальные 54 000 рублей следует удержать и перечислить в бюджет в качестве НДС.

Мы рассмотрели распространенные ситуации, когда выступают в роли налогового агента по НДС, то есть исчисляют и перечисляют налог в бюджет, тем или иным образом удерживая его сумму из средств контрагента. Однако порой компании на УСН сами приобретают роль налогоплательщика. О том, в каких случаях это происходит, поговорим далее.

НДС при работе на УСН: есть ли налог при аренде госимущества

В случае аренды госимущества, согласно п. 3 ст. 161 НК РФ, арендатору придется заплатить НДС при УСН. При этом налоговая база будет соответствовать сумме арендной платы с НДС. Причем необходимость уплаты налога не зависит от того, обозначена плата в договоре с арендодателем с НДС или без него: если цена указана без НДС, «упрощенцу» необходимо будет начислить налог сверх нее и уплатить его в бюджет.

См. также материал «ФНС напомнила, когда не возникает обязанностей агента при аренде казенного имущества».

НДС на упрощенке при покупке госимущества

При реализации госимущества налоговая база, согласно п. 3 ст. 161 НК РФ, соответствует сумме дохода от продажи с учетом НДС. При этом уплачивать налог должен не продавец госимущества, а его покупатель, который признается налоговым агентом. Именно он (в данном случае — покупатель-«упрощенец») обязан рассчитать НДС при УСН, удержать его из доходов, подлежащих к оплате, и перечислить в бюджет.

Однако подп. 12 п. 2 ст. 146 НК предоставляет возможность покупателю-«упрощенцу» не удерживать НДС с доходов продавца госимущества, если соблюдаются условия выкупа государственного и муниципального имущества, установленные ст. 3 закона РФ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности…» от 22.07.2008 № 159-ФЗ:

- Арендуемая упрощенцем недвижимость на 01.07.2015 уже находилась у него в аренде не менее 2 лет.

- Задолженность по арендной плате и иным связанным с ней платежам (штрафы, пени) у него отсутствует.

- Недвижимость не входит в утвержденный перечень имущества, предназначенного для сдачи в аренду и свободного от прав третьих лиц.

- На день заключения договора выкупа упрощенец числится в реестре субъектов малого и среднего предпринимательства.

Как «упрощенцу» списывать «входной» НДС в бухучете

Сумму «входного» НДС «упрощенцам» положено учитывать в стоимости покупки (подп. 3 п. 2 ст. 170 НК РФ). То есть нужно формировать одну запись:

Дебет 10 (08, 20, 25, 26, 41, 44…) Кредит 60 (76)

- отражена стоимость покупки, включая «входной» НДС.

Однако «упрощенцы» с объектом налогообложения доходы минус расходы часто стремятся к тому, чтобы выделять «входной» НДС на счетах бухучета отдельно. Ведь по ряду покупок, прежде всего материлов, товаров, работ и услуг, такой налог нужно показать в Книге учета отдельной строкой. И чтобы сблизить данные бухгалтерского и налогового учета, некоторые бухгалтеры считают, что целесообразно «входной» НДС выделять отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

На заметку. При каких покупках «входного» НДС не возникает 1. Продавец не является плательщиком НДС. Это значит, что ваш контрагент работает на специальном налоговом режиме, собственно, как и вы. Это может быть УСН, ЕНВД, патент или ЕСХН. Продавцы на спецрежимах не начисляют НДС с реализации и не выписывают счета-фактуры (п. 2 и 3 ст. 346.11, абз. 3 п. 4 ст. 346.26, п. 11 ст. 346.43 и п. 3 ст. 346.1 НК РФ). 2. Реализация в силу закона не подлежит налогообложению (освобождена от НДС). Такие случаи перечислены в статье 149 НК РФ. К ним, например, относятся:

- осуществление банками банковских операций (за исключением инкассации);

- услуги по проведению техосмотра транспорта;

- услуги архивных организаций по использованию архивов.

В этом случае не будет как «входного» НДС, так и счета-фактуры. Правда, до 2014 года счета-фактуры по таким операциям продавец должен был выставлять с пометкой «Без налога (НДС)». Однако с 1 января 2014 года данный порядок отменили благодаря поправкам в пункт 5 статьи 168 НК РФ. 3. Компания освобождена от исполнения обязанностей плательщика НДС. Данная льгота предусмотрена статьей 145 НК РФ. Ею могут воспользоваться фирмы и предприниматели с небольшими оборотами по реализации. Общая сумма их выручки за три предшествующих последовательных календарных месяца не должна превысить 2 млн руб. без учета НДС. При этом заметьте: в данном случае продавец все же обязан выписать счет-фактуру с пометкой «Без налога (НДС)» (п. 5 ст. 168 НК РФ).

Однако, на наш взгляд, это вряд ли чем поможет. Судите сами. Моменты списания покупок в бухгалтерском и налоговом учете разные. Так, материалы по общему правилу можно списать при УСН, когда ценности оприходованы и оплачены поставщику (подп. 1 п. 2 ст. 346.17 НК РФ). В бухучете же нужно ждать, когда они будут отпущены в производство (п. 93 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н). При этом факт оплаты для бухучета не важен. По товарам моменты списания также могут различаться из-за оплаты их поставщику — для налогового учета это обязательное требование (подп. 2 п. 2 ст. 346.17 НК РФ).

То есть расходы в бухгалтерском и налоговом учете формируются в разные моменты времени. НДС соответственно тоже должен списываться в разное время. Поэтому целесообразно так настроить программу, чтобы вести отдельный учет НДС только в налоговом учете. Если НДС выделять и в бухучете, можно только сильнее запутаться.

Пример. Учет «входного» НДС «упрощенцем»ООО «Елена», применяющее УСН с объектом доходы минус расходы, в апреле 2014 года закупило партию товара — 450 штук стульев стоимостью 1180 руб. за единицу, в том числе НДС — 180 руб. Во II квартале была реализована вся партия, а именно:

- в апреле — 175 стульев;

- в мае — 120 стульев;

- в июне — 155 стульев.

30 июня 2014 года поставщику оплачена только половина приобретенных ценностей. Остальная часть будет оплачена в III квартале. В апреле бухгалтер сделал следующие записи в бухгалтерском учете:

Дебет 41 Кредит 60

- 531 000 руб. (1180 руб. × 450 шт.) — отражена стоимость приобретенных товаров, включая «входной» НДС;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

- 206 500 руб. (1180 руб. × 175 шт.) — списана стоимость товаров, реализованных в апреле.

В следующих месяцах были сделаны проводки:

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

- 141 600 руб. (1180 руб. × 120 шт.) — списана стоимость товаров, реализованных в мае;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

- 182 900 руб. (1180 руб. × 155 шт.) — списана стоимость товаров, реализованных в июне.

В налоговом учете на конец II квартала (30 июня) бухгалтер списал стоимость только тех реализованных ценностей, которые были оплачены поставщику, выделив при этом НДС. Итого на расходы было списано 265 500 руб. (1180 руб. × 450 шт. × 50%), из них:

- 225 000 руб. (1000 руб. × 450 шт. × 50%) — стоимость товаров без учета НДС;

- 40 500 руб. (180 руб. × 450 шт. × 50%) — сумма НДС по товарам.

Выставление счета-фактуры с НДС вместо документа без НДС

Бывают случаи, когда «упрощенец» по просьбе покупателя выписывает счет-фактуру, в которой он указывает НДС, хотя освобожден от него. Этим он оказывает самому себе же медвежью услугу: в результате придется не только заплатить НДС, выделенный в счете-фактуре, но и сдать декларацию по НДС при УСН.

Рекомендуем ознакомиться с материалами:

- «”Упрощенец” не должен платить НДС, если покупатель по ошибке указал в платежке налог»;

- «Как учитывать входной НДС при УСН?».

Все подробности отражения «входного» НДС в книге учета доходов и расходов при УСН изложены в Готовом решении от КонсультантПлюс. Пробный доступ к К+ бесплатен.

НДС при УСН в 2020-2021 годах

В 2020-2021 годах новшеств в части НДС при применении УСН нет. При этом нужно помнить о следующем.

1. «Упрощенцы» могут заключить письменное соглашение со своими контрагентами о невыставлении им счетов-фактур.

См. также материал «Согласие на несоставление счетов-фактур может быть электронным».

2. «Упрощенцы» обязаны отражать в декларации по НДС сведения, имеющиеся в выставленных счетах-фактурах.

Подробнее о журнале учета см. в нашем материале «Журнал учета счетов-фактур: кому он потребуется».

Необходимая документация для контрагента на ОСНО

Чтобы у организации на общей системе налогообложения в дальнейшем не возникло проблем с налоговой инспекцией в ходе принятия к вычету суммы НДС, указанной в смете, необходимо выполнять следующие условия:

- подрядчик на УСН при приобретении расходных материалов, топлива и прочих товаров должен сохранять все полученные от продавцов счёта-фактуры

- на основании полученных счетов-фактур предприятие на УСН выписывает свои при соблюдении определённых правил, а именно:

- дата исходной счёта-фактуры должна совпадать с выписанной подрядчиком, номер же проставляется в соответствии нумерацией предприятия на УСН

- в графе продавец указывается фактический продавец, продавший товар, а по строке покупатель – организация на ОСНО, подписывает новую счёт-фактуру со стороны продавца руководитель предприятия на УСН

- подрядчик на «упрощёнке» должать отдать организации-заказчику на ОСНО как исходные счёта-фактуры, полученные от продавцов расходных материалов, так и выписанные уже им самим

- по завершении квартала предприятие на УСН заполняет специальный журнал по учёту выданных и полученных счетов-фактур и подаёт в налоговую инспекцию соответствующую декларацию, при этом перечисление налога не требуется

Если подрядчик на УСН и заказчик на ОСНО будут придерживаться этих правил, то это избавит их от вопросов и недопонимания со стороны налоговых органов, и позволит беспрепятственно получить положенный вычет по налогу на добавленную стоимость.

Итоги

Организация или ИП на УСН не являются налогоплательщиками НДС, за исключением осуществления операций по импорту товаров и доверительного управления. Однако упрощенцы могут выступать в роли налоговый агентов, выполняя обязанности по удержанию НДС у налогоплательщиков при осуществлении операций, указанных в ст. 161 НК РФ, уплате его в бюджет. Также обязанность по уплате НДС возникает у «упрощенцев» при выставлении счетов-фактур с выделенной суммой налога.

- Налоговый кодекс РФ

- Федеральный закон от 22.07.2008 N 159-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

- Как вести учет исходящего НДС

- Как учесть входной НДС

- Итоги

Как вести учет исходящего НДС

Предприятия и ИП на спецрежиме УСН «доходы минус расходы» (его еще называют УСН 15% — по ставке налогообложения разницы) не начисляют НДС при продажах (пп. 2, 3 ст. 346.11 НК РФ). У них отсутствует «исходящий» НДС и им не вменяется в обязанность исчислять его и платить. За исключением случая, когда «упрощенец» уплачивает таможенный НДС.

Подробнее о рассматриваемом варианте УСН читайте эту статью.

ОБРАТИТЕ ВНИМАНИЕ! Применение УСН сохраняет обязанность упрощенца в части налогового агентирования по НДС (ст. 161 и п. 5 ст. 346.11 НК РФ).

На практике встречаются ситуации, когда плательщику УСН 15% требуется выставить покупателю первичку с указанием НДС, тогда:

- указанный в документах налог надо обязательно заплатить;

- нужно сформировать декларацию по НДС (за период выставления документов с выделенным налогом) и представить ее в ИФНС (ст. 173, 174 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! С 01.01.2016 суммы «исходящего» НДС компания-«упрощенец» не обязана зачислять в доходы, как это было ранее (закон от 06.04.2015 № 84-ФЗ, письмо Минфина от 21.08.2015 № 03-11-11/48495). Но и в расход такой НДС включить не получится (подп. 22 п. 1 ст. 346.16 НК РФ).

Учет «исходящего» НДС при УСН 15% не представляет большой сложности, а вот с «входным» НДС могут возникать вопросы.

Эксперты КонсультантПлюс подробно разъяснили, как правильно учитывать НДС при УСН:

Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Как учесть входной НДС

Предприятие или предприниматель на УСН 15% «входной» НДС не может принять к вычету, даже если в этом же периоде у предприятия или предпринимателя был «исходящий» НДС (постановление Пленума ВАС РФ от 30.05.2014 № 33).

А вот вычесть из доходов «входной» НДС предприятие на УСН 15% вполне может, опираясь на подп. 8 п. 1 ст. 346.16 НК РФ. Однако алгоритм включения в расходную часть НДС по закупкам меняется в зависимости от того, что именно было куплено.

Вы приобрели ТМЦ или услуги:

- В момент учета покупки в затратах списывайте и сумму налога.

В КУДиР (книгу учета доходов и расходов) вносите 2 записи: сумму покупки без НДС и сам налог. Так рекомендует Минфин в письме от 05.09.2014 № 03-11-06/2/44783 и это вытекает из выделения НДС в качестве отдельной статьи расхода в списке из ст. 346.16 НК РФ (см. письмо Минфина от 23.12.2016 № 03-11-11/77461). То есть логично при заполнении КУДиР на УСН 15% считать «входной» НДС самостоятельным расходом и отражать обособлено.

ОБРАТИТЕ ВНИМАНИЕ! При заключении соглашения об исключении из документооборота счетов-фактур налогоплательщик может отдельно отразить в учетном регистре (КУДиР) сумму «входного» НДС на основании первички, в которой эта сумма указана (письмо Минфина РФ от 05.09.2014 № 03-11-06/2/44783).

- В бухучете компании на УСН будет одна проводка: Дт 10 (08, 41, 44) Кт 60 (76) — отражена стоимость покупки с НДС.

Помните: учесть в расходах допускается только ценности и услуги из ст. 346.16 НК РФ — если купленный объект не указан в данном списке, то принимать в уменьшение доходов нельзя ни его стоимость, ни НДС по нему.

Вы приобрели ОС или НМА:

- Условие для отнесения их на расходы: оплата и ввод в эксплуатацию.

- В расходную часть ОС/НМА принимаются по стоимости покупки, в состав которой входит НДС (п. 3 ст. 346.16, подп. 3 п. 2 ст. 170 НК РФ, п. 8 ПБУ 6/01, утв. приказом Минфина РФ от 30.03.2001 № 26н). В КУДиР стоимость ОС/НМА отражается в полной сумме, фиксировать отдельной записью «входной» НДС не нужно.

Для наглядности мы свели правила по «входному» НДС у «упрощенца» в схему:

Независимо от типа приобретаемого актива записи в КУДиР вносятся на основании первички. Подтверждает возможность записать НДС как самостоятельный расход первичка, в которой налог указан. К примеру:

- УПД;

- счет-фактура (письмо Минфина РФ от 24.09.2008 № 03-11-04/2/147);

- кассовый чек или БСО с выделенной суммой НДС — компании, перешедшие на онлайн-кассы, выдают чеки с расшифровкой сумм НДС в обязательном порядке.

О том как работать с онлайн-кассами, читайте в рубрике «Онлайн-кассы ККТ ККМ».

Итоги

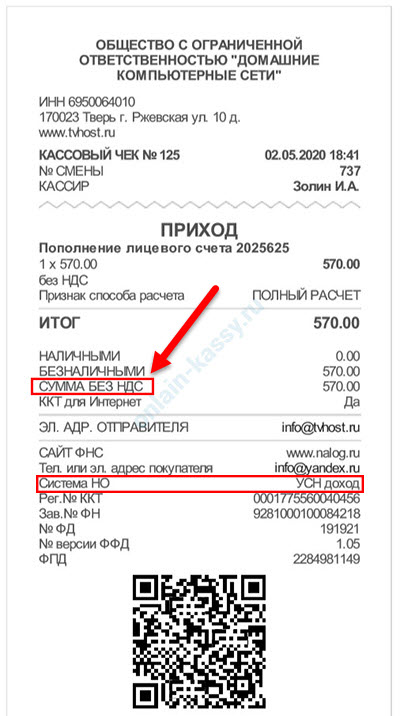

Ставка НДС – один из обязательных реквизитов кассового чека. Однако часто компании, находящиеся на спецрежимах (УСН и других), забывают, что «НДС 0%» и «без НДС» — это большая разница. И проставляют в кассовом чеке нулевую ставку НДС. Но можно ли так делать?

Чем отличается «НДС 0%» от «без НДС»

Для этого стоит заглянуть в Налоговый Кодекс РФ (НК), в главу 21 (Налог на добавленную стоимость). Там, в статье 164 ( ССЫЛКА ) перечислены три основные ставки НДС:

- 0%. Это – полноценная ставка. Она применяется для товаров, вывезенных по экспорту или реэкспорту; помещенных в свободную таможенную зону. А также для международной перевозки товаров; для работ и услуг, какие выполняются при трубопроводном транспорте нефти и нефтепродуктов, и в иных случаях, перечисленных в п. 1 ст. 164;

- 10%. Облагаются данной ставкой мясо и мясопродукты, молоко и молокопродукты, растительные масла, яйцо и яйцепродукты, и прочие позиции, указанные в п. 2 статьи 164;

- 20%. Эта ставка применяется во всех остальных случаях, которые не подпали под действие п. 1, п. 2 и п. 4 ст.164 НК.

Что касается п. 4 статьи 164, то в нем говорится о так называемых расчетных ставках НДС. Они исчисляются по формуле: 10/110, 20/120.

Кроме того, чтобы применять ставку в 0%, необходимо получить право на это. Порядок его получения прописан в статье 165 НК. Самое главное, эту ставку обязаны указывать во всех документах, в том числе и в кассовых чеках, только плательщики НДС . А вот ИП и организации, находящиеся на УСН, согласно статье 346.11 ( ССЫЛКА ) не признаются обязанными платить НДС. За исключением налога, который нужно внести в бюджет:

- при ввозе товаров в Россию и на те территории, какие попали под ее юрисдикцию, с учетом статьи 151 НК;

- если плательщик УСН является налоговым агентом по сделке (ст. 161 НК);

- при реализации сделок по договорам простого или инвестиционного товарищества, по договору доверительного управления имуществом или по концессионному соглашению (ст. 174.1).

В этих трех перечисленных выше случаях требуется выделение НДС. Но во всех остальных ситуациях пользователь УСН обязан в документах указывать всегда «без НДС на основании п.2 (п.3) статьи 346.11 НК» . Таким образом, если упрощенец поставит в чеке «НДС 0%», это будет ошибкой.

А что же нужно прописывать в кассовом чеке, если его пробивает плательщик УСН?

Обязательно ли указывать «без НДС» в кассовом чеке при УСН?

Согласно статье 4.7 (закон 54-ФЗ), абзацам 9-10, пользователь ККТ (продавец) обязан выдать кассовый чек, в котором должна быть указана ставка налога НДС. Но и здесь есть свои исключения, перечисленные тут же в ст. 4.7:

- это расчеты, реализованные пользователями-неплательщиками НДС;

- это расчеты, какие реализованы пользователями, освобожденными от обязанностей по уплате НДС;

- это расчеты, какие велись за товары, работы, услуги, освобожденные от НДС.

Во всех этих исключениях налогу нет места в чеке. Правда, в законе 54-ФЗ нет указания, кто такие неплательщики НДС или лица, от него освобожденные, или что это за товары, работы, услуги, по которым можно не платить НДС. Но зато всё это есть в Налоговом Кодексе – и в числе неплательщиков НДС там поименованы упрощенцы. Иными словами, им нет надобности отражать в чеках налог.

Однако это не значит, что при оформлении кассового чека упрощенцы вообще не должны делать ссылку на НДС. В статье 4.7 четко сказано, что в кассовом чеке данные лица не должны указывать ставки и суммы по НДС. Но приказом ФНС № ММВ-7-20/229@ от 21.03.2017 ( ССЫЛКА ) предусмотрено уточнение. Оно прописано, в частности, в п. 6 таблицы 19: в кассовом чеке необходимо прописать «сумму расчета по чеку без НДС» – тег 1105.

А поскольку приказ ФНС – часть законодательства РФ по применению онлайн-касс согласно п. 1 ст. 1 закона 54-ФЗ, то его требования обязательны для всех пользователей ККТ, в том числе и для упрощенцев. Таким образом, они обязаны по сделкам, по которым не платят НДС, ставить в чеке «без НДС».

Правда, обязанность по отражению «без НДС» ложится на продавцов, если они сами решили делать ссылку на этот реквизит. Дело в том, что п. 1.1 статьи 4.7 (закон 54-ФЗ) дал возможность продавцам при выпуске печатного чека ( только печатного! ) не прописывать в нем те реквизиты, какие уполномоченный орган позволил не отражать в чеке. Иными словами, ФНС, как уполномоченный орган, своим приказом №ММВ-7-20/434@ от 29.08.2019 ( ССЫЛКА ), который вступил в силу с 01.03.2020, предоставил, в частности, упрощенцам-пользователям ККТ следующий выбор:

- тег 1105 (сумма расчета без НДС) и тег 1199 (ставка НДС) включаются в бумажный чек, но только при расчетах между юрлицами и/или ИП. Напомним, что ККТ применяется между предприятиями и/или ИП исключительно при их наличных расчетах и/или с участием электронных средств платежа (при их прямом предъявлении продавцу) (п. 6.1 статьи 4.7 закона 54-ФЗ о ККТ). При расчетах с физлицами ставка в бумажном чеке будет не нужна;

- эти теги отражаются в печатном чеке во всех случаях расчетов, в том числе между фирмами и/или ИП.

Придерживаться нужно какого-то одного из вариантов.

И, если продавец решил вписывать ставку НДС и сумму платежа с учетом этой ставки в чеках при расчетах, в том числе с физлицами, ему придется следить за верностью этих данных.

Но требования для электронного чека остаются прежними – «без НДС» необходимо писать всегда.

А что будет, если всё-таки пользователь ККТ поставил «0%» вместо «без НДС»?

Будет ли штраф за указание неверной ставки НДС в кассовом чеке?

Увы, да. Наказывать будут по статье 14.5 КоАП РФ по части 4-й ( ССЫЛКА ). Дело в том, что неверно указанный реквизит в кассовом чеке – это нарушение порядка применения кассовой техники. В статье 4.7 четко указаны, какие именно реквизиты признаются обязательными. Иными словами, это тот минимум данных, который в кассовом чеке должен быть, если иное не предусмотрено законом 54-ФЗ. Кстати, дополнительные сведения в кассовом чеке указать можно – это разрешает п. 7 статьи 4.7. Поэтому такое дополнение считаться нарушением порядка применения ККТ не будет. А вот намеренное искажение, равно как и отражение с ошибкой, обязательных реквизитов – да.

В итоге продавец заплатит штраф за неправильно указанную ставку НДС в кассовом чеке:

- как юрлицо – от 5 тысяч до 10 тысяч рублей;

- как ИП – от 1500 до 3000 рублей.

Штраф может быть заменен предупреждением. Кроме того, предупреждение либо штраф в сумме 1,5 — 3 тыс. рублей ждет и должностное лицо продавца.

Но почему так важна правильная ставка НДС в кассовом чеке? Сведения о пробитом чеке попадают в ФНС, а потому продавец рискует нарваться на штраф. Только в этом и проблема. Тем более, покупателю все равно, что написано в чеке: «НДС 0%» или «без НДС». В случае возврата товара, ему все равно вернут уплаченную им сумму по чеку. Да и взять к вычету НДС по чеку он не вправе.

Продавец может успеть до штрафа внести изменения в кассовый чек. Для этого у него есть два варианта действия:

- если покупатель еще не ушел, можно заменить чек. Поэтому сперва формируется документ с признаком «возвращение прихода», а потом – новый чек со значением «приход» и с верной налоговой ставкой НДС;

- если клиент уже ушел, тогда формируется чек со значением «возврат прихода», а после – коррекционный чек с признаком «приход» и с правильным НДС.

Но в последнем случае корректирующую операцию необходимо дополнить объяснительной запиской от кассира.

Выводы

Ставка НДС 0% – тоже ставка. Поэтому, если нет оснований, ее опасно указывать в чеке вместо записи «без НДС». Это чревато штрафами. Однако если упрощенец работает только с физлицами, в печатной форме чека он может вообще не ссылаться на налоговую ставку с 01.03.2020. Правда, если в наличных расчетах с пользователем УСН участвуют другие ИП/фирмы, то печатный кассовый чек придется дополнить тегом «без НДС». Наличие этого тега обязательно и в электронном чеке, который предназначен для предприятий и простых покупателей. Для электронной формы кассового чека, в отличие от печатной, список реквизитов с 01.03.2020 не изменился.

Где и как можно узнать товар по штрих-коду онлайн, какую дополнительную информацию при этом можно получить.

Какие наиболее частые причины могут привести к необходимости перерегистрации онлайн-кассы в ФНС.

В последнее время все чаще предлагается усилить контроль за оборотом древесины с помощью ЕГАИС ЛЕС https://onlain-kassy.ru/ispolzovanie/obzor/egais-les.html и других подобных информационных систем.

Видео – суть НДС и что нужно знать об этом предпринимателю:

В своем письме ФНС сообщила какой штраф выпишут за неверно указанную в чеке систему налогообложения. Но от ОСН также зависит какой фискальный накопитель нужно использовать

Допускается сокращенное наименование товара (услуги, работы) в чеке онлайн-кассы, но при этом покупатель (клиент) должен точно понимать за что он платит

Когда выдавать кассовый чек при оплате физлицом на расчетный счет. Новые правила фискализации при безналичной оплате с учетом требований ст.1.2 Закона № 54-ФЗ в редакции от 03.07.2018 года

Можете подобрать необходимое для вашего бизнеса оборудование в МАРКЕТПЛЕЙСЕ .

Советуем посмотреть ПОДБОРКУ ПОЛЕЗНЫХ ОНЛАЙН-СЕРВИСОВ и ПО , которые будут полезны многим предпринимателям.

- Бухгалтерия

- Инструменты для бизнеса

- Налоги

Бизнес-карта привязана к расчетному счету предпринимателя или компании. Ей оплачивают расходы на бизнес, например канцелярию, обеды, топливо, командировки, деловые встречи. ИП оплачивают бизнес-картой даже личные покупки, а компании выдают их сотрудникам для трат на бизнес.

На практике бизнес только начинает использовать корпоративные карты, поэтому могут возникать вопросы. Какие документы нужны для учета трат? Нужны ли вообще? Как принять к вычету НДС на ОСН?

В написании статьи принимал участие налоговый эксперт Антон Дыбов.

Кому и зачем нужно отчитываться

ИП на УСН «Доходы», ПСН и НПД не нужно подтверждать расходы документами. Они платят налог без учета расходов и не ведут бухгалтерский учет.

ИП на УСН «Доходы минус расходы» и ОСН нужно подтверждать расходы на бизнес. У таких предпринимателей бухучета тоже нет, но налоговый учет они ведут — для уменьшения налога на доход. Для этого записывают номера и даты подтверждающих документов в книгу учета доходов и расходов (КУДиР). По ней подтверждают расходы, если у налоговой есть сомнения. Если документов не будет, то обосновать расходы будет нечем — и уменьшить налог не получится. Личные расходы по бизнес-карте предприниматели не учитывают.

Компании должны подтверждать все расходы. Это нужно для бухучета и уменьшения налога. При этом уменьшить налог можно только на ОСН и УСН «Доходы минус расходы». По всем расходам компания должна хранить подтверждающие документы. Налоговая может их запросить в любой момент.

Если подтверждающих документов не будет, инспекция может расценить это как грубое нарушение правил бухучета и наложить штраф до 30 000 ₽. При этом, если компания снижает налог на доходы за счет неподтвержденных расходов, налоговая дополнительно начислит штраф — 20% от недоимки.

К тому же, если подтверждающих документов нет, получается, что компания потратила деньги со счета, а на что — неизвестно. В этом случае обоснование трат по 115-ФЗ может запросить банк.

Какие подтверждающие документы нужны

Сначала компания или ИП оформляют внутренний документ — локальный нормативный акт. Он приравнивает деньги на бизнес-карте к подотчетным средствам. Локальный акт можно оформить один раз и дальше все траты сотрудников по бизнес-картам будут считаться подотчетными средствами.

Сотрудник составляет авансовый отчет Если в компании оформлен локальный нормативный акт, сотруднику надо составить авансовый отчет и приложить документы по тратам. Этого будет достаточно, чтобы компания или ИП смогли отчитаться перед налоговой. Если деньги потратил сам ИП, он может не прикладывать авансовый отчет, а просто приложить подтверждающие документы.

Отчет составляет сам сотрудник по форме № АО-1 или бухгалтер в программе, например 1 предоставляют в срок, который установила компания.

Сотрудник прикладывает подтверждающие документы: кассовый или товарный чек, товарную накладную или акт выполненных работ. По всем тратам нужны документы: не важно, по бизнес-карте или расходам наличными. Какие документы понадобятся — зависит от ситуации. Хранить их нужно не меньше 5 лет.

| Ситуация | Документы |

|---|---|

| Покупка в любом магазине, если НДС к вычету принимать не нужно | Кассовый чек |

| Покупка в магазине вашего контрагента, с которым заключили договор | Закрывающие документы: акт, накладная, счет-фактура |

| Заказ на поставку у вашего контрагента | Закрывающие документы: акт, накладная, счет-фактура |

Компании и ИП могут учесть по документам только траты для бизнеса, в налоговом кодексе их обозначают как «экономически оправданные затраты».

Это любые траты, которые помогают развивать бизнес. Для ИП и компаний на УСН «Доходы минус расходы» есть точный список расходов. А для ООО такого нет: включить можно любые расходы, которые помогают компании заработать.

В таблице несколько примеров: что можно и нельзя купить в счет расходов бизнеса.

| Экономически оправданные затраты для бизнеса | Экономически не оправданные затраты — не на бизнес |

|---|---|

| ✅ Оргтехника в офис | ❌ Принтер домой |

| ✅ Канцелярия в офис | ❌ Набор красок или карнавальных костюмов для корпоратива |

| ✅ Оплата бензина для поездки на деловую встречу с партнером | ❌ Оплата бензина для поездки за город с семьей на отдых |

| ✅ Организация деловых встреч и мероприятий | ❌ Ужин с коллегами после работы |

| ✅ Командировочные расходы | ❌ Расходы на отпуск с семьей за границей |

Если работаете без НДС, сохраните кассовый чек после покупки

Кассовым чеком подтверждают расходы на УСН: не нужно принимать к вычету НДС. На ОСН тоже можно учитывать расходы только по чеку, но тогда НДС принять к вычету не получится.

Кассовые чеки выдают почти все компании и ИП, которые продают за наличные или по картам. Исключений мало, скорее всего, вы с ними не столкнетесь.

Во всех чеках должна быть информация о продавце, товарах и услугах, сумме и фискальных параметрах ККТ. При покупках в интернете в чеке дополнительно должны быть указаны электронная почта и сайт магазина, номер телефона или электронная почта покупателя.

Пример корректного бумажного кассового чека: есть информация о продавце, товарах и услугах, сумме и фискальных параметрах ККТ

Пример электронного кассового чека: помимо основных параметров есть сайт магазина и электронная почта покупателя

Детализированный кассовый чек из приложения Тинькофф Бизнеса

Если работаете с НДС и покупаете у контрагентов, нужны акты, накладные и счета-фактуры

Обычно компании переводят деньги контрагентам с расчетного счета или оплачивают наличными, а после сделки партнер выдает закрывающие документы. В том числе счет-фактуру с выделенным НДС, если контрагент работает на ОСН.

При переводе на расчетный счет контрагента компания платит комиссию за платеж. Если оплатить товары в офисе или магазине партнера через банковский терминал бизнес-картой, можно сэкономить — за такие платежи банк не берет комиссию.

Для учета расходов на организацию деловой встречи нужны документы и чеки

Представительские расходы — это траты на организацию и проведение деловых встреч. Их тоже можно оплатить бизнес-картой.

| Затраты на представительские расходы | Затраты, которые не относятся к представительским расходам |

|---|---|

| ✅ Деловые встречи: завтраки и обеды | ❌ Обед с обсуждением текущих задач без приказа на организацию мероприятия |

| ✅ Организация мероприятий, например конференций | ❌ Жилье и питание для партнеров вне делового завтрака или обеда |

| ✅ Оборудование помещения, например микрофонами или проектором для презентации | ❌ Оформление офиса для поздравления сотрудников или партнеров с праздником |

| ✅ Буфетное обслуживание | ❌ Развлечения, например посещение бильярда или бара |

| ✅ Транспорт до мероприятия и обратно | ❌ Транспорт во время деловой встречи, например, если она проходит на теплоходе или в яхт-клубе |

| ✅ Услуги внештатного переводчика | ❌ Отдых и лечебные процедуры, например СПА |

В учете представительских расходов есть нюансы.

| Можно | Нельзя |

|---|---|

| ✅ Можно учитывать на ОСНО | ❌ Нельзя учитывать на УСН |

| ✅ Можно учитывать только до 4% от фонда оплаты труда за отчетный период | ❌ Все траты свыше 4% от фонда оплаты труда нельзя учесть для уменьшения налога на прибыль |

Список документов при оплате бизнес-картой все тот же — чеки, квитанции, акты, накладные и счета-фактуры. Плюс нужно оформить документы, которые подтверждают, что встреча деловая:

- приказ о проведении мероприятия с указанной целью мероприятия и всеми, кто в нем участвует;

- смету расходов на мероприятие;

- отчет о проведенном мероприятии. В нем прописывают, когда и где проходило мероприятие, по какой программе, кто участвовал, сколько потратили на организацию. Если на встрече компания подписала договор, это тоже указывают в отчете.

Если по запросу налоговой не предоставить эти документы, инспекция может расценить мероприятие как личное и не принять расходы в уменьшение налога на прибыль.

Для учета командировочных расходов нужны все чеки и билеты

В командировке сотрудник тоже может расплачиваться бизнес-картой.

К командировочным расходам относят:

- суточные за каждый календарный день командировки;

- транспортные расходы: на поезд, самолет, аэроэкспресс, такси, служебный, личный и арендованный транспорт;

- расходы на проживание: гостиницы, хостелы, аренду квартиры в месте командировки;

- другие расходы: на оформление визы, медицинской страховки на время командировки, услуги бизнес-залов и прочее.

На бизнес-карте будут суточные и деньги на все остальные командировочные расходы свыше.

Перед командировкой компания составляет несколько документов. Они понадобятся, если у налоговой возникнут сомнения в цели поездки и размере суточных. Вот что нужно оформить:

- положение о командировочных расходах, подписанное директором. Оно единое и составляется для всех командировок, но можно менять;

- приказ о направлении сотрудника в командировку.

Суточные — это деньги, на которые сотрудник живет в поездке: питается, ходит в магазины и ездит по делам. Их размер утверждает компания. Траты из суточных подтверждать документами не нужно: сотрудник распоряжается этими деньгами сам. А вот по всем расходам свыше суточных нужно собирать подтверждающие документы.

В основном от сотрудника нужны документы, подтверждающие расходы на транспорт, проживание и страховки. В целом они те же, что мы перечисляли выше, но есть нюансы.

Если генеральный директор или сотрудник компании был в командировке за границей, то чеки и другие документы будут на иностранном языке. Их нужно будет перевести любым способом, хоть через онлайн-переводчик: Минфин не предъявляет особых требований к переводу.

Что запомнить по бизнес-картам

- ИП на ПСН, НПД и УСН «Доходы» не собирают подтверждающие документы, если оплачивают покупки сами. Если бизнес-картой расплачиваются сотрудники, нужен авансовый отчет.

- ИП на УСН «Доходы минус расходы» и ОСН собирают подтверждающие документы по тратам на бизнес, чтобы уменьшить налог на доходы. Если бизнес-картой расплачиваются сотрудники, дополнительно нужен авансовый отчет.

- Компании всегда собирают подтверждающие документы по расходам.

- Кассовый чек используют как подтверждающий документ, если не нужно принимать НДС к вычету.

- Акты и накладные используют как подтверждающий документ, если заключили договор с контрагентом.

- НДС к вычету принимают по счету-фактуре, в котором он выделен отдельной строкой. Компания получит такой документ, если заключила договор с контрагентом на ОСН.

- Без счета-фактуры НДС принимают к вычету только по командировочным расходам на гостиницу, авиа- и ж/д билеты. В этих случаях подойдет бланк строгой отчетности с выделенным НДС.

- Компании и ИП с сотрудниками на УСН «Доходы минус расходы» и ОСН предоставляют авансовый отчет по всем тратам сотрудников.

Бизнес-карты от Тинькофф

Бесплатно выпустим карты к вашему расчетному счету. Обслуживание бесплатное, а при регулярных тратах можно не платить за обслуживания счета.

- Все траты отражаются в личном кабинете

- Ограничение трат по лимитам и категориям для сотрудников

- Детализированные чеки

- Валютные бизнес-карты

- Виртуальные карты

Читайте также: