Ндс в чеке на патенте

Опубликовано: 04.05.2024

- Бухгалтерия

- Патент

В этой статье выжимка главного, что ИП важно знать о работе на патенте: сколько и когда надо платить, как экономить на налогах и вести отчетность.

Как устроен патент

Патент — специальный режим налогообложения для малого бизнеса, который не зависит от размера дохода. Он работает как подписка: заплатил фиксированную стоимость за период — и дальше работаешь и больше налогов не платишь.

У него есть две важные особенности:

- Действует только на конкретный вид деятельности.

- Покупается дополнительно к базовому режиму — ОСН или УСН.

Вид деятельности. Патент действует только на конкретный вид деятельности: если предприниматель совмещает несколько направлений, то на остальные патент распространяться не будет.

Если соберетесь заниматься другой деятельностью, например продажей сувениров, нужно будет купить другой патент или придется платить налоги по базовому режиму налогообложения.

Базовый режим налогообложения. Когда ИП покупает патент, он уже находится на налоговом режиме: общей системе или упрощенной. Она считается базовой системой, а патент — ее дополнением. Так вот, если у предпринимателя появляется доход, который не подходит под патент, — с него надо заплатить отдельный налог по базовой системе.

Сложность возникает тогда, когда предпринимателю пришел такой доход, а его базовая система — ОСН. В этом случае ему придется заплатить все налоги по ОСН: НДС и налог с прибыли, а еще сдать много дополнительной отчетности.

Переходите на УСН перед покупкой патента

Мы рекомендуем перед покупкой патента перейти на упрощенку. Тогда, если вам придет доход, не подходящий под патент, вы заплатите только 6% и сдадите одну декларацию по УСН. Это проще и дешевле, чем отчитываться по всем правилам ОСН.

Что обязан платить ИП на патенте

У ИП на патенте есть вот такие обязанности:

- уплатить стоимость патента в срок;

- платить страховые взносы за себя и за сотрудников, если они есть;

- сдавать отчетность по своему базовому режиму налогообложения.

Дальше разберем каждый пункт по отдельности.

Как рассчитать налоги на патенте

Предприниматель на ПСН платит фиксированную стоимость патента. Рассчитать ее можно на сайте налоговой.

Патент на работу кафе с площадью зала до 50 м² в Туле на год

Стоимость зависит от вида деятельности, региона, в котором прописан ИП, срока действия патента и условных единиц исчисления объема работы: это может быть количество сотрудников, площадь помещения, количество транспорта или обособленных объектов.

Купить патент можно на срок от 1 до 12 месяцев.

Как рассчитать страховые взносы

ИП на всех системах налогообложения платят страховые взносы на обязательное пенсионное и медицинское страхование. Есть фиксированные страховые взносы и дополнительные.

Фиксированные взносы. Сумма фиксированных страховых взносов для ИП в 2021 году — 40 874 ₽. Эти взносы идут на обязательное пенсионное и медицинское страхование.

Дополнительные страховые взносы. Если доход превышает 300 000 ₽ в год, нужно заплатить дополнительные пенсионные взносы: 1% от дохода свыше 300 000 ₽. На патенте считается не реальный доход ИП, а потенциальный доход, который рассчитывает государство. Чтобы посчитать годовой потенциальный доход, разделите стоимость своего патента на 0,06.

Формула расчета дополнительных взносов на патенте:

Дополнительные страховые взносы надо заплатить не позднее 1 июля следующего года. То есть за 2021 год их надо заплатить до 1 июля 2022 года.

Сумма фиксированных и дополнительных взносов на пенсионное страхование в 2021 году не должна превышать 259 584 ₽. Поэтому если при расчете в сумме получилось больше, заплатите только 259 584 ₽.

Когда платить налоги и взносы

Страховые взносы надо заплатить до конца года, а график оплаты патента зависит от того, на какой срок он куплен.

Патент. Патент на срок менее 6 месяцев надо оплатить до конца срока действия патента.

Если на срок от 6 до 12 месяцев, треть суммы — в течение 90 дней после начала действия патента, а оставшиеся две трети — не позднее конца срока действия патента.

Чтобы было удобнее, можно разделить стоимость патента на три равные части и платить их постепенно: до конца марта, до конца июня и оставшуюся — до конца года.

Страховые взносы. Можно платить когда угодно в течение года: главное, успеть заплатить фиксированные взносы до 31 декабря текущего года, а дополнительные — до 1 июля следующего года.

У ИП на патенте есть льгота: они могут вычитать сумму уплаченных страховых взносов из суммы патента. Чтобы это сделать, надо заплатить страховые внутри действия патента до того, как вы его оплатите, и подать вручную уведомление в налоговую.

Чтобы экономить на налогах, лучше всего вносить страховые взносы до оплаты патента и подавать уведомления о перерасчете.

Как платить налоги и взносы

Чтобы заплатить налоги и страховые взносы, нужны реквизиты ИФНС в вашем регионе. Если не знаете реквизиты, посмотрите их на сайте налоговой.

Это можно сделать самостоятельно, с помощью бухгалтера на аутсорсе или Бухгалтерского обслуживания в Тинькофф.

Подать уведомление о вычете. Если вы хотите уменьшить стоимость патента на страховые взносы,чтобы сэкономить на налогах, вам надо будет отправлять уведомления с запросом на вычет. С этим тоже могут помочь бухгалтеры Тинькофф в рамках Бухгалтерского обслуживания.

Какую отчетность нужно вести

За сам патент ИП не надо сдавать никакие отчеты в налоговую — оплатил и работаешь.

Из всех обязанностей — только вести Книгу доходов и записывать в нее все поступления на счет и наличными. Сдавать Книгу доходов не нужно, но налоговая может запросить ее в ходе проверки. Вести книгу можно вручную на бумаге или хранить данные в электронном формате и распечатать, если потребуется.

Но у ИП сохраняется базовый режим налогообложения и по нему может быть своя отчетность, даже если доходы только по патенту. А если есть сотрудники, надо сдавать дополнительную отчетность в ПФР, ФНС и ФСС.

Если купить патент на ОСН. Пока у ИП будут доходы только по патенту, ничего сдавать не нужно.

Но если вдруг на расчетный счет придет хоть какой-нибудь доход, который под патент не попадает, надо будет сдать всю сложную отчетность по ОСН.

Если купить патент на УСН. Каждый год надо сдавать нулевую декларацию по УСН — отправлять заполненную форму по УСН в налоговую и указывать, что дохода по УСН не было.

Если есть сотрудники. По сотрудникам, с которыми заключен трудовой договор, надо сдавать несколько видов отчетности. С этим вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Бухгалтерское обслуживание от Тинькофф

Сделаем все за вас. Подходит для патента с сотрудниками и без

В 2021 году в патентную систему налогообложения (ПСН) внесли изменения:

Расширился список видов деятельности под патент;

Стоимость патента можно уменьшать на страховые взносы;

Для розничной торговли в 3 раза увеличили площадь помещения, используемой для торговли и др.

Внесенные изменения в применение патента, прежде всего, связаны с отменой ЕНВД (единый налог на вмененный доход) с 1 января 2021 года. В силу удобства и выгоды многие предприниматели переходят на патент.

Если вы не успели до 1 января 2021 года подать заявления на Патент, то вас автоматически перевели на основную систему налогообложения. Для предпринимателей это не вполне удобная налоговая система, поскольку увеличивается налоговая нагрузка, добавляется ведение налоговой и бухгалтерской отчетности.

В каких случаях индивидуальному предпринимателю (ИП) выгодно перейти на патентную систему налогообложения (ПСН), какие есть ограничения и что ожидается нового в условиях применения ПСН в 2020 -2021 гг.? Ответим на эти и другие вопросы в данной статье.

Что нужно знать о ПСН?

Патентная система налогообложения (ПСН) — это специальный налоговый льготный режим для ИП. Вместо уплаты налогов и сдачи налоговой декларации предприниматель оплачивает патент. Это фиксированная сумма, которая рассчитывается исходя из вида и места ведения деятельности. Один предприниматель может купить патенты сразу на несколько видов деятельности.

Патент заменяет и освобождает от уплаты налогов (п. 10, п.11 ст.346.43 НК РФ):

Налог на доходы физических лиц (НДФЛ)*

Налог на имущество физических лиц*

*В части доходов в предпринимательской деятельности в рамках ПСН.

Особенностью патентной системы налогообложения для ИП является отсутствие бухгалтерской и налоговой отчетности. ИП на патенте не подают декларацию в налоговую инспекцию. Предпринимателю достаточно учета доходов в Книге доходов для непревышения их лимита. Также при наличии у ИП штатных сотрудников, сдается отчетность за работников.

Патентную систему налогообложения можно совмещать с иными налоговыми системами. Например, с УСН (упрощённая система налогообложения), ОСН (основная система налогообложения). Однако в этом случае предприниматель обязан вести налоговый учет в рамках применяемого режима налогообложения (п. 6 ст. 346.53 НК РФ). Подробнее о системах налогообложения читайте в статье.

Виды деятельности на патенте

Налоговым законодательством установлены сферы применения ПСН: оказание услуг населению, розница, общепит. Полный перечень видов деятельности перечислен в налоговом кодексе (НК) в ст. 346.43.

В этом списке указаны виды деятельности в целом для России. Однако в регионах этот список может расширяться - региональные власти получили полномочия добавлять виды услуг согласно требованиям НК. Теперь региональные власти могут своим законом ввести ПСН практически по любой деятельности из классификаторов ОКВЭД.

Проверить, может ли предприниматель работать на патенте в своем регионе - можно в специальном сервисе на сайте налоговой.

В качестве примера видов деятельности на патенте:

Парикмахерские и косметические услуги.

Ремонт жилья и других построек.

Монтажные, электромонтажные, санитарно-технические и сварочные работы.

Изготовление изделий народных художественных промыслов.

Химчистка и услуги прачечной.

Автотранспортные услуги по перевозке грузов и пассажиров.

Услуги общественного питания.

Розничная торговля с площадью торгового зала не более 50 кв.м. и др.

Как патент работает сейчас?

Получить право на применение патента предприниматель может в любое время, если открывает новый вид деятельности или переходит с ОСН. Однако при применении УСН и переходе на патент по тем же видам деятельности потребуется ждать начала следующего года.

В любом случае заявление нужно подать не позднее чем за 10 дней до применения спецрежима. Форму заявления можно скачать на сайте ФНС.

В течение 5 дней заявление будет рассмотрено налоговой и предпринимателя либо поставят на учет в качестве налогоплательщика, либо сообщат об отказе.

В соответствии с законом, возможны 5 причин для отказа:

Вид деятельности не попадает под патент;

Срок действия патента указан неверно;

Утрата права работы на патенте предпринимателем (ранее уже работал на патенте);

Долг за прошлый патент;

Заявление заполнено неверно.

Ограничения в применении ПСН

Прежде чем подавать заявление на патент, предпринимателю нужно убедиться:

Количество сотрудников не больше 15 человек.

Размер помещения для общепита и торговли – не более 50 кв. м.

Максимальный годовой доход — не более 60 млн руб.

Стоимость и оплата патента

Стоимость патента зависит от вида деятельности и региона, а также срока его применения.

Предприниматель вправе выбрать срок действия патента: от 1 до 12 месяцев. Стоимость патента пропорциональна сроку его применения и не зависит от доходов предпринимателя.

Если предприниматель заработал больше «потенциально возможного дохода», то всё равно заплатит столько же. Если предприниматель заработал меньше, то не стоит ожидать компенсации на налоги. Патент особенно удобен для начинающих предпринимателей, и тех, кто занимается сезонной деятельностью – можно оплатить патент на небольшой срок.

Как рассчитывается патент?

В соответствии с видом деятельности в каждом регионе определяется налоговая база – это максимальный потенциальный годовой доход предпринимателя (объект налогообложения). Патент на год составляет 6% от этой налоговой базы. Собственно, в размере рассчитанной фиксированной суммы ИП уплачивают налоги. В отдельных случаях предприниматель и вовсе освобождается от уплаты налогов – если получил право на налоговые каникулы.

В 2020 году в регионах России действовали налоговые каникулы. Применяется льготная ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п. 3 ст. 346.50 НК РФ). Однако не во всех регионах эта льгота действует и нужно уточнять в налоговой инспекции по месту ведения деятельности.

Для Республики Крым и города федерального значения Севастополь действуют особые условия для плательщиков ПСН. Налоговая ставка может быть уменьшена на территориях соответствующих субъектов для всех или отдельных категорий налогоплательщиков (п. 2 ст. 346.50 НК РФ): в период 2017 - 2021 гг. - до 4%.

Для расчета стоимости патента в конкретном регионе можно воспользоваться сервисом на сайте налоговой. Сервис рассчитает не только стоимость патента, но и сроки его оплаты.

Порядок оплаты патента

срок действия патента меньше 6 месяцев: оплачивается в полном размере не позднее срока окончания действия патента.

срок действия патента от 6 до 12 месяцев: в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента; - в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Если предприниматель закрывает ИП, но срок действия патента не прошел – производится перерасчет суммы налога. Доплатить оставшуюся сумму необходимо не позднее 20 дней со дня снятия с учета налогоплательщика в налоговом органе.

Нужна ли онлайн-касса ИП на патенте?

Большинство предпринимателей на патенте применяют онлайн-кассы (п.2.1 статье 2 54 -ФЗ). Об этом подробно мы уже писали в статье : «54 -ФЗ о применении ККТ».

Исключение составили ИП на патенте, которые получили отсрочку или освобождены от применения касс (ст. 2 Федерального закона № 54-ФЗ):

При ведении некоторых видов деятельности (продажа газет и журналов, ремонт и окраска обуви, розничная продажа бахил, сдача в наем собственного жилья ИП и другие виды деятельности, указанные в ст.2 54-ФЗ).

При расчетах в труднодоступных и удаленных местах.

При безналичных расчетах между ИП и организациями.ИП без работников, которые оказывают услуги или выполняют работы,илиреализуют собственную продукцию. Данная льгота действует до 1 июля 2021 года.

В статье “Кто может не применять онлайн - кассы” подробно рассмотрены все возможные ситуации.

Для всех остальных, кому актуально покупка онлайн-кассы - важно выбрать оптимальный вариант по цене, техническим и программным параметрам. Иначе касса будет дорога в обслуживании, будет недостаточно функциональных возможностей для нормальной работы или вовсе придется её поменять.

Как выбрать правильную кассу для бизнеса можно ознакомиться в статье: “10 важных критериев для выбора онлайн-кассы” .

Почему предприниматели выбирают кассы МТС?

Линейка МТС Касс включает большое многообразие моделей под любые потребности предпринимателей. Можно выбрать как легкие мобильные кассы для небольших магазинов, сервисных компаний и курьеров на выезде, так и большие стационарные кассы для супермаркетов. Есть смарт — терминалы, которые подойдут для любой торговой точки. Все кассы соответствуют 54-ФЗ. Кроме того, МТС предлагает дополнительное оборудование — терминалы эквайринга, сканеры штрих-кодов.

В этой статье мы разберемся, нужна ли онлайн-касса для различных ИП на действующем патенте. Это специальный налоговый режим, в котором возможность его использования зависит от количества сотрудников, уровня дохода и используемых видов деятельности. Некоторые предприниматели получат в 2021 году отсрочку, но не все. Большая часть крупного и среднего бизнеса уже перешли на измененные условия, теперь дело за малым. Давайте разберемся, кому и как придется это внедрять.

Что говорится в законодательстве

Существует основной нормативный акт, который призван регулировать применение ККМ. Это ФЗ №54, принятый еще в 2003. Но это не значит, что он — единственный в этой сфере призван следить за использованием техники. В 2017 провели реформу оборудования, в результате чего главный закон изменился.

Есть 2 принципиальных изменения:

- ИП стоит задействовать онлайн-кассы при взаимодействии с физлицами в наличном виде и в безнале. В этих аппаратах установлен модуль памяти — фискальный накопитель, который создан для хранения операций электронно. При этом ККТ необходимо подключать к интернету, так как техника обязана передавать данные в ФНС. Менять устройство придется раз в 1-3 года в зависимости от направления деятельности и применяемой системы.

- Использовать кассу следует как при приеме, так и для выдачи наличных. Это касается любых расчетов, включая карты и виртуальные средства. Обновленные правила распространяются на покупку и на возврат средств, на взаиморасчеты с предоплатой, кредитами, рассрочками. Касается это также выдачи денег за сдачу лома или металлов.

Новые требования вводили понемногу, частями. В первую очередь это коснулось субъектов, которые трудятся на ЕНВД. Позже — для остальных.

Затем выявили и утвердили перечень сфер деятельности, которым могут существовать без онлайн-кассы. Их выделили в 2 пп закона 54.

- торговля, которая осуществляется методом развоза или разноса;

- реализация продукции на ярмарках;

- продажа некоторых разновидностей товаров.

Не понадобится ККТ для ИП на любом патенте няням, обучающим на дому, сиделкам и иным видам. Касается это тех, кто сдает в аренду жилье в собственности.

Принципы для ПСН

Этот тип налогообложения применяется обычно малым предпринимательством. Для них были предусмотрены специальные льготы. Какие из них можно использовать конкретному бизнесу — зависит от направления и людей в подчинении. Решать, потребуется ли пользоваться ККМ, требуется отдельно для каждого случая.

- В 2 пп 54 закона перечислены направления, в которых есть необходимость задействовать ККТ. Все прочие подвиды временно не попадают под требование.

- До 1.07.2018 следовало приобрести и настроить онлайн-кассы всем ИП, которые занимаются общепитом или перепродажами, а также наняли сотрудников.

- Всем остальным пользователям патента нужно было обзавестись техникой до 1.07.2019. Это касается тех, на кого исключения не распространялись.

Но позже, 6 июня 2019 подписали закон 129, в котором была введена отсрочка до июля 2021. Эти правки относились к тем, кто продавал товары или услуги собственного изготовления. Причем коснулось это не только тех, кто находится на ПСН, но и на других режимах.

Но когда предприниматель нанимает работать хотя бы одного работника, он уже не может пользоваться этой отсрочкой. С момента трудоустройства сотрудника ему предстоит в течение 30 суток приобрести и установить кассовый аппарат.

Хотите внедрить «Склад 15»?

Получите всю необходимую информацию у специалиста.

Кто обязан использовать ККТ и ККМ при покупке любого патента

Основные характеристики производства, где необходимо ставить кассовую машину:

- есть подчиненные;

- бизнесмен просто перепродает изделия, не создает их сам.

Некоторые виды предпринимательства должны будут обзавестись ПО до лета 2021 года:

- парикмахеры и косметологи;

- ремонт и обслуживание бытовой техники;

- мастера по ПК и коммуникации;

- техобслуживание и восстановление автомобилей и мотоциклов;

- транспортировка людей и грузов;

- ветеринарные услуги;

- медицина и фармакология при условии, что есть лицензия;

- торговля в розницу;

- прокат любого имущества;

- спортивное направление;

- общепит;

- молочка — производство и реализация.

Другие разновидности вправе пока не приобретать оборудование.

В чем можно сократить расходы

Чтобы поддержать малый бизнес, были подготовлены налоговые льготы. Например, для ИП на патенте такие преимущества доступны только в случаях, если технику поставили до 1 июля 2019 года.

Принципы, по которым предоставляются средства:

- До 18 тысяч рублей на каждый экземпляр, но не больше, чем расходы, которые понес владелец заведения при установке. Допускается включить сюда сумму фискального регистратора, внедрения и обучения, ПО и сопутствующих трат.

- Можно учесть деньги, которые потратили на договор.

Тем, кто отсрочил покупку, этот вычет не положен.

Как корректно действовать всем ИП, если они хотят обойтись без нового типа кассы и ККТ на открытом патенте

Есть несколько разновидностей, для чего на данный момент не требуется наличие кассовой техники. Все они прописаны в ФЗ. Но существует один нюанс — обязательно каждому покупателю должен направляться документ, который подтвердит факт произошедшей продажи. Например, допускается выписывать чеки. Главное — указать все:

- порядковый номер бумаги (не повторяется или пропускаются числа);

- реквизиты компании;

- дата, когда все происходит, время и место;

- наименование услуги, продукта;

- разновидность операции — пришли деньги, возвращены;

- сумма всей покупки и за каждую единицу отдельно;

- Ф. И. О., а также ИНН продавца;

- система налогообложения, на которой существует бизнес;

- сумма расчетов, их форма;

- контакты работника, который рассчитывал средства и отпустил изделие.

Кто имеет льготы в текущем году

Чтобы было проще понять, кто может не пользоваться расчетной техникой до лета 2021, мы подготовили таблицу.

Кто получил отсрочку

До какого момента послабление

Предлагающие от собственного производства

На данный момент к концу 2021 все ИП должны иметь необходимое. Будут ли дополнительные продления — может измениться от правок законодательства.

Основные сроки перехода с привычных устройств на онлайн-кассы — действительно критичные для системы патента

Розничным предприятиям и бизнесу с сотрудниками, особенно общепиту, перепродажам и оказанию услуг, давно следовало были начать пользоваться ККТ. Произойти это должно было еще до лета 2018. Если сейчас будет выявлено, что ПО не приобретено или не зарегистрировано по правилам, заведение оштрафуют.

Если у бизнесмена наемных людей нет и все он выполняет сам, на новый стиль работы ему желательно перейти до 1.07.2021 года. Это относится и к тем, кто предлагает клиентам вещи, которые он приготовил своими руками.

Что делать с маркированной продукцией

Стоит разобраться, нужен ли кассовый аппарат определенному ИП, действующему на основании патента, если планируется продавать предметы с маркировкой.

Работать на ПСН нельзя лишь в случае, когда предполагается торговать лекарствами или обувью, а также одеждой из меха. Под запретом остается подакцизная продукция.

Например, разрешается заниматься реализацией:

- текстиля;

- продуктов питания;

- сигарет и пива;

- пиломатериалов при соблюдении рекомендаций по размерам торгового зала;

- ювелирных товаров;

- верхней одежды.

Рассказываем про настоящую онлайн-кассу, предлагаемую для всех типов ИП, действующих на основании ПСН в текущем году

Так называется электронное устройство, главная задача которого высылать данные о произведенных взаиморасчетах в ФНС.

Техника делает это постоянно и автоматически, так как в нее встроен фискальный регистратор. Это отличает ее от обычной ККТ — внутри нее нет памяти или ЭКЛЗ. Вместо этого имеется накопитель, который предназначен для хранения информации обо всех платежах и ее защиты.

Все заключено в пластиковый корпус и защищено пломбами, а также содержит шифровальные ключи, сквозь которые расчеты отправляются в ИФНС.

Начиная с 2017 года все новые машины обязаны иметь возможность мгновенно пересылать данные. Каждый предприниматель, который должен открываться исключительно с ККТ, обязуется ставить именно онлайн-кассу.

Но это не весь процесс, который предстоит пройти, чтобы легально осуществлять деятельность. После успешной покупки техники придется заключить договор с ОФД. Это оператор, у которого есть разрешение на сохранение и пересылку информации от каждой компании в налоговую. В их задачи входит транслировать все налогооблагаемые расчеты в ФНС.

Существует целый перечень организаций, которые занимаются этим. Найти его можно на страницах официального сайта ФНС, а взаимодействовать — с любым из ОФД с лицензией.

За услуги компания берет небольшую плату, обычно это от 100 до 500 рублей за каждый обслуживаемый аппарат.

Онлайн-кассы обладают неоспоримыми достоинствами по сравнению с более старыми аналогами:

- Если купить у ОФД ЭЦП, то для регистрации ККТ не придется ехать в УФНС. Чтобы зарегистрировать обычные ККМ, приходилось ездить и стоять в длинных очередях, ведь каждое устройство расписывали отдельно.

- Современная техника может синхронизироваться с онлайн-бухгалтерией, торговым и аналитическим ПО. Это серьезно упрощает учет – как бухгалтерский, так и налоговый. Если все установлено правильно и взаимодействует, предприниматель сможет работать в этом сам, не привлекая дополнительных работников, бухгалтеров или других специалистов.

- Количество кассовой документации уменьшилось в разы. Проверки сотрудниками ФНС стали значительно реже, так как все операции можно проверить, не выезжая на объект. Ничего не теряется и не путается. Считать выручку намного проще.

- Количество и длительность выездных проверок уменьшилось. Теперь не изучают книги продаж часами, не ищут затерявшийся чек. Основная цель визита должностных лиц — выявить нарушения или отсутствие ККТ.

Недостатки есть, но они неизбежны:

- Не получится скрывать доходы от ИФНС. Вся полученная прибыль будет отражаться на счете и в документации.

- Такие предметы дороже аналогов. Да, стоимость у них выше, но и функционал намного шире.

- Часто приходится нести дополнительные расходы. Иногда требуется приобрести другое ПО или полностью переоборудовать рабочее место.

- Фискальный накопитель покупается на срок от 1 до 3 лет, затем его придется менять. Эта часть кассы не вечна и постепенно заполняется. Но ни один чек в ней не потеряется.

В связи с отменой ЕНВД обострилась проблема отсутствия поддержки патента в ERP, КА и УТ.

Решено оперативно поддержать патентную систему в налогообложения в ERP, КА и УТ в части торговой функциональности и регламентированный отчетности.

Патентная система налогообложения может применяться индивидуальными предпринимателями (если численность наемных работников не превышает 15 человек) для многих видов деятельности, среди которых:

ремонт обуви, некоторой одежды, автотранспорта, компьютеров, зданий, ювелирных изделий, мебели и т.д;

парикмахерские и косметические услуги, фотоуслуги, автотранспортные услуги, услуги по монтажу, уходу за детьми, уборке, разработка программ, обучение;

розничная торговля (с некоторыми ограничениями).

Закон № 325-ФЗ внес дополнения в ст. 346.26, 346.27 и в ст. 346.43, 346.45 НК РФ. С 1 января 2020 г. к розничной торговле в целях "патентного" и "вмененного" налогообложения не относится реализация следующих товаров, подлежащих обязательной маркировке:

изделия из натурального меха (одежда, принадлежности к ней и т.п.);

Добавляется новый тип налогообложения “Продажа по патенту“, доступен для выбора в торговых документах (Заказ клиента, Реализация товаров и услуг и т.д.), выводится при печати чеков.

В регистр сведений “Настройки системы налогообложения” добавляется ресурс “Применяется ПСН”:

Добавляется справочник "Патенты":

При создании торгового документа, выборе организации и подразделения осуществляется поиск патента на дату документа:

Ищется патент, действующий для организации и подразделения, указанного в документе, если найден хотя бы один патент, устанавливается налогообложение ПСН;

Если патент не найден, ищется действующий патент для организации и подразделения вверх по иерархии, если найден хотя бы один патент, устанавливается налогообложение ПСН;

Если патент не найден, ищется действующий для организации без подразделений, если найден хотя бы один патент, устанавливается налогообложение ПСН.

В платежные документы добавляется реквизит «Налогообложение НДС» для случая, когда объектом расчетов является платежный документ.

в приходных платежных документах для операций двигающих расчеты с клиентами (оплата от покупателя) и расчеты с поставщиками (возврат от поставщика) если объект расчетов платежка;

в расходных платежных документах для операций двигающих расчеты с клиентами (возврат оплаты покупателю) и расчеты с поставщиками (оплата поставщику) если объект расчетов платежка;

Для заполнения налогообложения необходимо вызывать стандартный интерфейс заполнения налогообложения в зависимости от операций продажи и закупки соответственно.

Патент не указывается в торговых и платежных документах.

При отражении платежного документа по регистру “Книга учета и доходов” для каждого объекта расчетов вычисляется патент, при необходимости может быть уточнен позднее (См. Далее).

При зачете аванса не контролируется налогообложение НДС и соответствие патента в платежном документе и документе, на который зачитывается аванс.

Добавляется выбор типа налогообложения “Продажа по патенту” в реквизит “Вид деятельности НДС” там же, где выбирается ЕНВД. При формировании фискального чека выводится “ПСН”.

Документы с налогообложением “Продажа по Патенту”:

- Акт выполненных работ;

- Акт о расхождениях после отгрузки;

- Акт о расхождениях после приемки;

- Возврат товаров от клиента;

- Заказ клиента;

- Заявка на возврат от клиента;

- Реализация товаров и услуг;

- Чек ККМ;

- Чек ККМ на возврат;

- Чек ККМ коррекции.

Документы с видом деятельности “НДС – патент”:

- Выкуп принятых на хранение товаров;

- Заказ поставщику;

- Поступление товаров на склад;

- Приобретение товаров и услуг.

Платежные документы, в которые добавлен выбор налогообложения:

- Заявка на расходование денежных средств;

- Операция по платежной карте;

- Поступление безналичных денежных средств;

- Приходный кассовый ордер;

- Расходный кассовый ордер;

- Списание безналичных денежных средств.

Не поддерживаются случаи, когда одна реализация и по патенту и по общей/упрощенной системе налогообложения.

Дорабатывается выгрузка в формат для обмена с другими конфигурациями в части патентов. В формат обмена документами добавляется патент.

При обмене с БП необходимо обеспечить заполнение патента и флажка применения патента в шапке документа.

- Если в документе указано налогообложение Продажа по патенту, то в БП необходимо обеспечить установку флага флаг “Деятельность на патенте” = Истина.

Для заполнения патента при выгрузке документа с налогообложением ПСН применяется следующий алгоритм:

- Ищется патент, действующий для организации и подразделения, указанного в документе, если найден только один патент, он выгружается, если найдено более одного патента, выгружается пустой патент;

- Если патент не найден, ищется действующий патент для организации и подразделения вверх по иерархии, если найден только один патент, он выгружается, если найдено более одного патента, выгружается пустой патент;

- Если патент не найден, ищется действующий для организации без подразделений, если найден только один патент, он выгружается, если найдено более одного патента, выгружается пустой патент.

В механизм проверки корректности ведения учета БСП встраивается проверка:

- В торговых документах на ПСН указана номенклатура с запрещенными кодами ОКВЭД.

Документами возникновения дохода будут являться платежи, будет поддержан механизм сторнирования идентичный механизму сторнирования УСН. Данный механизм будет выполняться вместе с механизмом сторнирования УСН, при закрытии месяца.

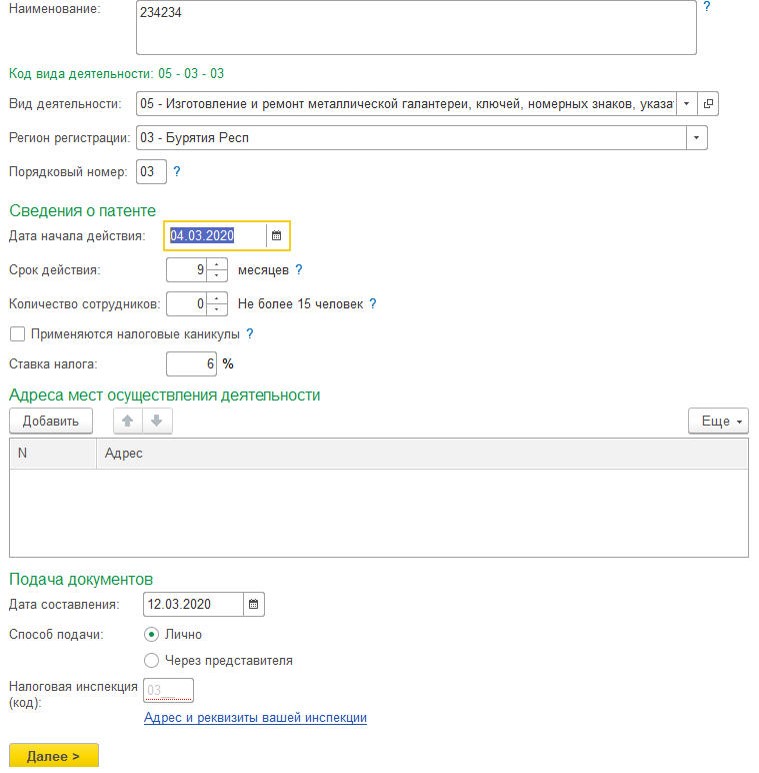

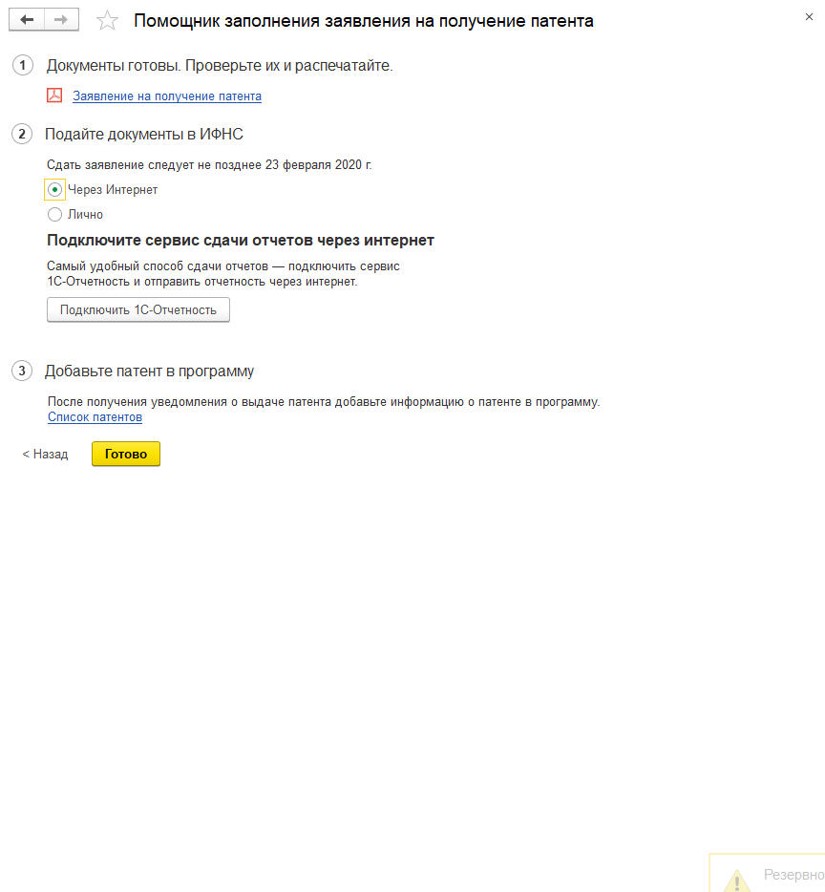

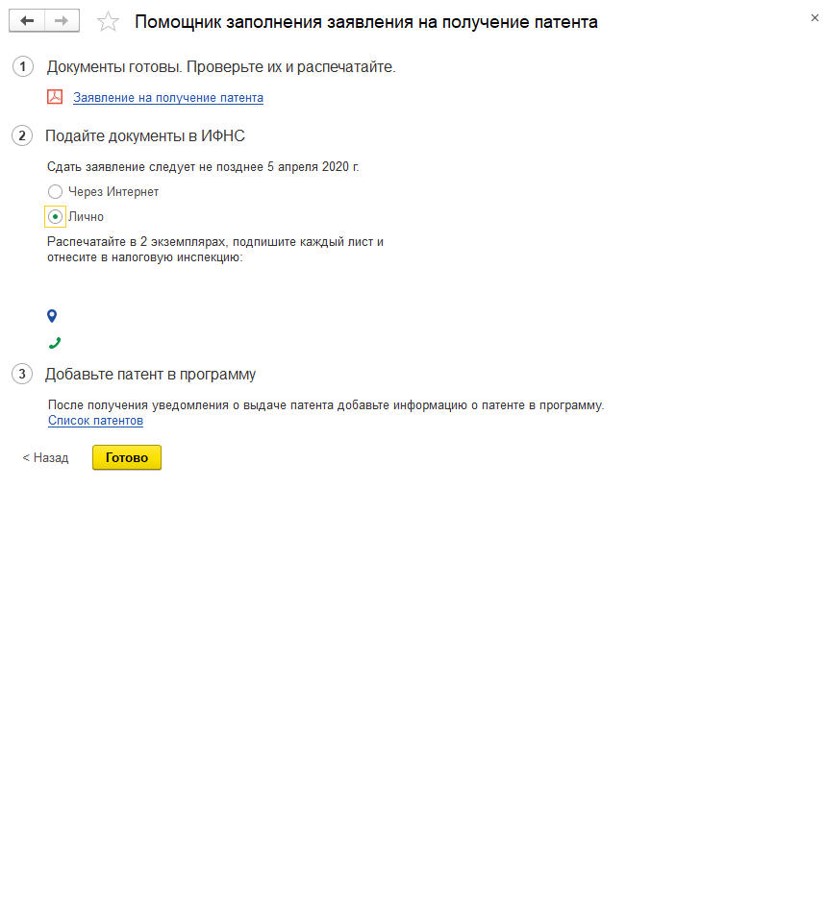

В БРУ добавляется обработка «ПомощникЗаполненияЗаявленияНаПолучениеПатента», позволяющая заполнить заявление на получение патента и вместе с БРУ попадает в ERP.

На получение патента;

Об утрате права на патентную систему;

О прекращении деятельности по патенту.

Отчеты о получении патента, утраты права на использование или прекращение деятельности поставляются вместе с БРО и уже присутствуют в конфигурации.

Где: - наследованные патенты

Статью подготовила Малаховская Юлия, главный специалист линии консультаций компании "ИнфоСофт"

Работа с НДС — это дополнительная налоговая нагрузка, которая дает преимущества перед спецрежимниками. Поэтому многие ООО выбирают НДС. А может ли ИП работать с НДС? - читайте в статье.

Налоговая система для ИП с НДС

НДС — это налог, который платит бизнес, выбравший общую систему налогообложения. Это может быть как юридическое лицо, так и индивидуальный предприниматель. Работать с НДС могут все ИП, которые:

- не подавали заявление на применение одного из спецрежимов: УСН, ПСН, НПД;

- работали на спецрежиме, но потеряли право на его применение;

- совмещает ОСНО с ЕНВД или ПСН.

ИП сразу после регистрации оказывается на общем режиме и платит НДС. Чтобы перестать уплачивать налог, он должен подать заявление о применении одного из спецрежимов, на котором его освободят от уплаты НДС:

- УСН «Доходы» и «Доходы минус расходы»;

- ПСН;

- Налог на профессиональный доход (НПД);

Иногда предприниматель на специальном режиме тоже может платить НДС. Это происходит, если:

- ИП выставил покупателю счет-фактуру с НДС;

- ИП является налоговым агентом по НДС;

- ИП занимается импортом.

Плюсы работы с НДС для ИП

Индивидуальный предприниматель при работе с НДС получает следующие преимущества.

Можно выставлять счета-фактуры

Это важно для других компаний на ОСНО, так как у них появляется право принять «входной» НДС к вычету.

Например, ООО «Альфа» занимается производством столов. Цена стола — 12 000 рублей, в том числе НДС — 2 000 рублей. У «Альфы» есть поставщик-ИП, который продает сырье для изготовления одного стола за 5 000 рублей, в том числе НДС — 1 000 рублей. В таком случае НДС к уплате у ООО «Альфы» составит:

2 000 — 1 000 = 1 000 рублей.

А вот если ООО «Альфа» купить сырье у предприниматели на упрощенке, компания не сможет получить счет-фактуру и принять НДС за отгрузку к вычету. Налог к уплате будет равен 2 000 рублей.

Можно принимать НДС к вычету

Правило с вычетом НДС работает и в обратном порядке. Сам ИП может получать счет-фактуры от своих поставщиков и подрядчиков и принимать НДС к вычету.

Можно вести любые виды деятельности

Любой спецрежим имеет ограничение по виду деятельности, по выручке, по количеству сотрудников, стоимости основных средств и так далее. На ОСНО же ИП может заниматься всем, чем захочет. Исключение — виды деятельности, которые закрыты для всех предпринимателей независимо от системы налогообложения:

- производство и продажа алкоголя;

- производство лекарств;

- выдача микрозаймов гражданам;

- организация ломбардов;

- банковские услуги;

- услуги по страхованию;

- управление инвестиционными фондами;

- ремонт, разработка и испытания авиационной техники;

- разработка, ремонт, утилизация, производство и торговля товарами военного назначения и так далее.

Минусы работы с НДС для ИП

Выбрав ОСНО, ИП столкнется со следующими недостатками этой системы.

Рост налоговой нагрузки

НДС — это дополнительный налог. Даже несмотря на право принимать «входящий» НДС к вычету, часть налога вы все равно будете платить в бюджет. Кроме того, на ОСНО вместе с НДС вы столкнетесь с НДФЛ по ставке 13 %.

Усложнение документооборота

На общем режиме вы будете выставлять счет-фактуру. В его заполнении есть свои особенности, которые перечислены в Постановлении Правительства РФ от 26.12.2011 № 1137. Отказаться от выставления счета-фактуры нельзя.

Усложнение учета

ИП с НДС обязан ежеквартально сдавать декларации по НДС. Делать это можно только в электронном виде, а значит возникнут дополнительные расходы на электронный документооборот. Кроме того, предприниматель обязан вести Книгу покупок и продаж.

Больше штрафов

Чем больше у ИП отчетности и налогов к уплате, тем больше вероятность налететь на штрафы. Например,за несвоевременную сдачу декларации или неуплату НДС.

ИП на ОСНО без НДС

По общему правилу предприниматель на общем режиме платит НДС, но бывают ситуации, когда этого делать не нужно.

ИП освобожден от НДС

Предприниматель на ОСНО может получить освобождение от НДС при соблюдении условий из п. 1 ст. 145 НК РФ:

- выручка по облагаемым НДС операциям за последние 3 месяца составила не более 2 млн рублей;

- ИП не реализует подакцизные товары.

Освобождение касается только операций, совершенных на территории РФ. При вывозе товаров за рубеж НДС сохраняется.

Освобожденный от НДС предприниматель:

- не начисляет и не уплачивает НДС;

- не сдает декларации;

- не ведет книгу покупок;

- выставляет покупателю счет-фактуру, где делает пометку «Без налога (НДС)» и регистрирует его в книге продаж;

- не принимает «входной» НДС к вычету, а включает его в стоимость приобретенных товаров и услуг.

Освобождение получают на 12 календарных месяцев. Подав в инспекцию заявление об освобождении от НДС, отказаться от него будет будет нельзя (п. 4 ст. 145 НК РФ). Однако право на освобождение можно потерять при наступлении одного из событий:

- выручка за 3 последовательных месяца превысила 2 млн рублей;

- ИП начал продавать подакцизные товары.

ИП проводит операции без НДС

Законом предусмотрен ряд операций, которые не облагаются НДС. Все они перечислены в п. 2 ст. 149 НК РФ:

- реализация медицинских изделий;

- оказание медицинских услуг;

- оказание услуг по присмотру и уходу за детьми в организациях дошкольного образования;

- оказание услуг по перевозке пассажиров;

- оказание ритуальных услуг;

- реализация монет из драгоценных металлов и так далее.

От НДС освобождены операции, которые в соответствии со ст. 39 НК РФ не признаются реализацией:

- связанные с обращением валюты, кроме целей нумизматики;

- передача основных средств, нематериальных активов и другого имущества при реорганизации;

- передача имущества участнику хозяйственного общества в пределах его первоначального взноса при его выходе или ликвидации общества.

При совершении вышеперечисленных операций ИП не платит НДС, но сдает в ИФНС декларацию в установленные сроки.

Сроки сдачи декларации у ИП с НДС в 2021 году

Налоговый период по НДС — квартал. Поэтому ИП с НДС ежеквартально подает декларацию в ИФНС в срок до 25 числа месяца, следующего за отчетным кварталом.В 2021 году предприниматель отчитывается по НДС в сроки, указанные в таблице.

| Крайний срок | Налоговый период |

|---|---|

| 25 января 2021 года | IV квартал 2020 года |

| 26 апреля 2021 года | I квартал 2021 года |

| 26 июля 2021 года | II квартал 2021 года |

| 25 октября 2021 года | III квартал 2021 года |

Сроки уплаты НДС у ИП на ОСНО в 2021 году

Несмотря на то, что отчетность по налогу ежеквартальная, уплачивайте его ежемесячно равными частями до 25 числа каждого месяца. Разберем порядок уплаты на примере.

По итогам I квартала 2021 года у ООО «Альфа» НДС к уплате 900 000 рублей. Уплатите налог в следующие сроки:

- 300 000 рублей — до 26 апреля 2021 года;

- 300 000 рублей — до 25 мая 2021 года;

- 300 000 рублей — до 25 июня 2021 года.

Можно ли уплачивать НДС ежеквартально, мы рассказывали в нашей статье.

Сроки уплаты НДС в 2021 году собраны в таблице.

| Крайний срок | Платеж |

|---|---|

| 25 января 2021 года | Первая треть платежа за IV квартал 2020 года |

| 25 февраля 2021 года | Вторая треть платежа за IV квартал 2020 года |

| 25 марта 2021 года | Последняя часть платежа за IV квартал 2020 года |

| 26 апреля 2021 года | Первая треть платежа за I квартал 2021 года |

| 25 мая 2021 года | Вторая треть платежа за I квартал 2021 года |

| 25 июня 2021 года | Последняя часть платежа за I квартал 2021 года |

| 26 июля 2021 года | Первая треть платежа за II квартал 2021 года |

| 25 августа 2021 года | Вторая треть платежа за II квартал 2021 года |

| 27 сентября 2021 года | Последняя часть платежа за II квартал 2021 года |

| 25 октября 2021 года | Первая треть платежа за III квартал 2021 года |

| 25 ноября 2021 года | Вторая треть платежа за III квартал 2021 года |

| 27 декабря 2021 года | Последняя часть платежа за III квартал 2021 года |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет облагаемых и необлагаемых НДС операций. Сервис отлично подойдет ИП на ОСНО и любом из спецрежимов. Встроенный календарь напомнит о сроках сдачи отчетности. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Читайте также: