Ндс в англии сколько

Опубликовано: 30.04.2024

НДС (налог на добавленную стоимость) пришел на смену налога с продаж в Германии в начале ХХ века. Это понятие быстро распространилось по всей Европе. Налог с реализованной продукции не мог «вычислить» потенциал продаж.

Вначале НДС облагался лишь чистый доход. Этот налог используют 137 мировых государств.

| Место | Страна | Ставка НДС |

| 1 | Венгрия | 27 % |

| 2 | Дания | 25 % |

| Норвегия | ||

| Швеция | ||

| 3 | Исландия | 24,5 % |

| 4 | Финляндия | 24 % |

| Греция | ||

| 5 | Польша | 23 % |

| Португалия | ||

| Ирландия | ||

| Уругвай | ||

| 6 | Словения | 22 % |

| Хорватия | ||

| Италия | ||

| 7 | Латвия | 21 % |

| Литва | ||

| Чехия | ||

| Аргентина | ||

| Бельгия | ||

| Испания | ||

| 8 | Россия | 20 % |

| Австрия | ||

| Молдавия | ||

| Армения | ||

| Украина | ||

| Албания | ||

| Болгария | ||

| Эстония | ||

| Франция | ||

| Словакия | ||

| Великобритания | ||

| Узбекистан | ||

| 9 | Германия | 19 % |

| Кипр | ||

| Румыния | ||

| Чили | ||

| 10 | Мальта | 18 % |

Топ-5 стран с самым низким показателем НДС

Таблица сравнения НДС и уровня жизни в странах мира

В Европейской Союзе каждое государство решает самостоятельно, какую ставку НДС использовать. И хотя конкретного правила нет, все же имеются определенные ориентиры.

- Во-первых, ставка не должна быть меньше 15 %.

- Во-вторых, есть список товаров, на которые ставка очень низкая или нулевая.

Это позволяет бизнесменам выбирать экономически выгодную страну для развития собственного дела.

Как такового НДС в США нет, но их налог чем-то напоминает привычную систему. Взгляды американцев консервативны, однако, как показывает время, верны.

В Африке и на Востоке действует НДС стандартного типа. Культура и обособленность позволяют государствам регионов иметь гибкие взгляды и умно вести экономическую политику.

Страны с самыми высокими налогами в мире

Где не применяется налог на добавленную стоимость

НДС нет в Соединенных Штатах Америки. В стране пошлины меньше, чем НДС большинства обеспеченных мировых держав. Новая система кажется стране слишком сложной и непонятной.

Отлично справляются без НДС богатые арабские страны с огромными ресурсами: Оман, Кувейт, Бахрейн, Катар.

Не имеют ставки и следующие острова: Каймановы, Бермудские, Багамские. В то же время совсем без налогов они не живут. Действует пошлина около 70 % на импортные товары.

Самые низкие налоги в мире

Размер НДС в странах ЕС

В 2020 году был зафиксирован максимальный уровень НДС в Италии и составил 22 %. В 2013 году показатель был 21 %. Но это касается только стран, которые входят в G 20 — Большую двадцатку.

Среди государств, которые не входят в это число, выделяется огромной процентной ставкой Греция и Венгрия: 24 и 27 % соответственно.

Впечатляют цифры северных государств:

Стандартной для Европы ставкой является 20–22 %.

- НДС в Австрии и Великобритании составляют 20 %,

- НДС в Нидерландах и Бельгии — 22%.

НДС в Латвии и НДС в Литве — 20 %. Но имеются дополнительные льготные варианты в Латвийской Республике. К некоторым областям применяется ставка в 12 и в 5 % или отсутствие налога.

НДС Эстонии — 20 %, но есть льготная ставка в 9 %. Последняя касается таких сфер, как фармакология, медицина, печатная продукция. Некоторые виды транспорта Эстония не облагает налогом вовсе.

НДС и средняя зарплата в ЕС и России

Ближний Восток

Саудовская Аравия стала впервые пользоваться схемой НДС в начале 2018 года, и это было 5 %. Такое решение поддержали и Объединенные Арабские Эмираты, введя у себя идентичный налог.

НДС в Израиле менялся несколько раз и сейчас составляет 17 %. Примечательно, что в городе Эйлат это не действует, и товары можно покупать по себестоимости.

В Азербайджане НДС — 18 %, в Республике Беларусь ставка составляет 20 %.

Казахстан и Кыргызстан имеют ставку в 12 %. В Узбекистане, Молдове и Украине она составляет 20 %.

Россия

В Российской Федерации НДС составляет 20 %. Это довольно много, но в стране активно используются льготы.

Для товаров следующих групп применяется ставка в 10 %: мясная и молочная продукция, морепродукты и овощи.

Кроме того, нечасто, но используется нулевая ставка.

Это, прежде всего, касается экспортных процедур, международных перевозок в сфере нефтедобычи. Поднять НДС вынудила сложная экономическая ситуация, возникшая вследствие падения цен на нефть.

Сейчас Россия стремится меньше зависеть от некогда прибыльной сферы и стала больше развивать транспорт, связь, услуги и информатизацию.

В Таиланде НДС составляет 7 % и включает в себя все товары и счета в заведениях питания. В этой стране турист может рассчитывать впоследствии на возврат налога за покупки в специальных точках.

В Малайзии НДС не используется. Действует корпоративный налог со стандартной ставкой в 28 %, но льготы доступны на многие товары.

Сингапур поражает низкой ставкой в 5 %. В Индии НДС составляет 4–5 %, но облагаются только основные группы товаров.

Китай в 2020 году уменьшил НДС на один процент — с 17% до 16%.

В ЮАР ставка равняется 15 %, в Южной Корее и Индонезии — 10%.

Общая сумма налогов в разных странах

Взаимосвязь уровня НДС и качества жизни

НДС платят потребители, простые люди, так как он заложен в цене товара. Начисляется с самого производства и является ориентиром для определения наценки при продаже. По сути, то, что накручивает продавец, возвращает налогоплательщик в качестве НДС.

Таким образом, в бюджет государства идут средства. Однако высокий уровень НДС свидетельствует о трудном экономическом положении в стране.

В большинстве случаев этот налог не отражает реальной жизни в отдельно взятой стране.

Почему используется НДС

Во-первых, этот налог нужен из-за большого количества теневого и нелегального бизнеса. Если необходимые деньги не идут в казну, то можно их получать через покупки товаров людьми и от оказанных услуг.

Но оправдать использование НДС только наличием подпольного бизнеса неправильно. К примеру, на Скандинавском полуострове — одна из самых высоких на планете ставка НДС, и это обусловлено большой территорией. Устанавливать в этом регионе невысокую ставку нет смысла, так как высокий уровень жизни позволяет пополнять казну без трудностей для местного населения.

Подобный механизм действует и в большинстве других стран Европы, где НДС составляет от 17 %. Ставка ниже устанавливается обычно малоразвитыми странами. Однако в Латинской Америке проходит немного фаз от производства до прилавка, так что высокий налог может вызвать волну недовольства.

Во-вторых, ряд стран использует пониженные налоги на определенные группы товаров:

- Япония — вещи для детей;

- Швеция — услуги проезда на общественном транспорте;

- Франция — медицинские товары.

Благодаря таким льготам НДС в 20 % не кажется слишком высоким и принимается населением. На повседневную жизнь это не сильно влияет.

В-третьих, порой поднятие НДС — последняя мера для устранения экономического кризиса в стране. Это помогает пополнить бюджет в короткие сроки.

Но имеются и свои трудности. Льготным категориям людей повышение НДС не сильно мешает, а вот по среднему классу данная процедура бьет серьезно. Дороговизна покупок отпугивает граждан и заставляет их экономить.

Товары на полках есть, но государству от этого никакой пользы. В сложной ситуации может даже приостановиться производство, и волна кризиса ударит с новой силой. Все зависит от экономической политики, проводимой чиновниками.

Зачастую использование НДС с его положительными и негативными сторонами является необходимостью. Использование США налога с продаж и игнорирование НДС — исключительный и единственный случай. Тем, кто использует НДС, избавляться от него не имеет смысла.

К положительным аспектам использования этого принципа можно добавить еще несколько.

- Документация. Налог помогает оптимизировать бухгалтерский учет предпринимателю или фирме. Особенно это ценно в конце периода отчетности перед налоговой службой.

- Перспектива в экономическом росте. При грамотном администрировании НДС можно со временем вносить коррективы в ставку, тем самым создавая мощную опору в экономическом плане. К примеру, важно сохранять баланс, при тяжелой ситуации поднимать ставку, когда все в порядке, немного снижать. Но при этом необходимо, чтобы население понимало, что и ради чего делается. Иначе эффективность будет низкой.

Подробнее о НДС в следующем видео:

ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ В ВЕЛИКОБРИТАНИИ

Система налогообложения Великобритании имеет ряд отличий от других стран, благодаря которым Туманный Альбион зачастую называют «налоговой гаванью». Подоходные налоги здесь относительно невысоки – и касаются лишь доходов, полученных на территории Великобритании, но не в других государствах. Так, между Российской Федерацией и Соединенным Королевством действует Конвенция об отсутствии двойного налогообложения: если налоги уже заплачены в России, то денежные средства могут свободно ввозиться в Великобританию, необходимости платить налоги второй раз нет. Это привлекает большой поток капитала в страну. Налоговый год в Великобритании начинается 6 апреля, а заканчивается 5 апреля следующего года.

С 2015 года система налогообложения Великобритании претерпела ряд перемен, и сегодня нерезиденты должны платить налог на прирост капитала, которым раньше облагались лишь граждане страны. Также с 1 апреля 2015 года изменился порядок расчетов налога на прирост капитала для недвижимости стоимостью выше £2 млн: теперь это не фиксированная ставка, как раньше, а прогрессирующая, которая может достичь 12%. Эксперты отмечают, что нововведения не остановили инвесторов: и по-прежнему состоятельные граждане многих стран, включая Россию, приобретают здесь недвижимость и переезжают в Великобританию на ПМЖ.

ВИДЫ НАЛОГОВ ВЕЛИКОБРИТАНИИ

Общегосударственные: прямые налоги (Direct taxes) – подоходный налог с физических лиц, корпоративный подоходный налог, налог на прирост капитала, налог на доходы от нефти, налог на наследство; а также косвенные налоги (Indirect taxes) – налог на добавленную стоимость, пошлины и акцизы, гербовые сборы. Местные: налог на имущество.

Подоходный налог

Основным налогом в Великобритании является подоходный (Income tax). Он рассчитывается на основе дохода индивидуума, и является прогрессивным – чем выше доход, чем выше ставка налога. Так, доходы ниже £34 370, облагаются по ставке 20%, а не превышающие £42 475 – по ставке 40%. Ранее подоходный налог для сумм, превышающих этот порог, составлял 50%. В 2013–2014 годах эта ставка была понижена до 45%. Сумма необлагаемого налогом дохода на сегодняшний день составляет £9205.

Взносы по национальному страхованию (National insurance contributions) оплачивают как сами налогоплательщики, так и работодатели. Сумма выплат колеблется от 9% до 13,8% от суммы дохода.

Налог на добавленную стоимость (Value Added Tax, VAT) на сегодняшний день в Великобритании составляет 20%. Это косвенный налог, часть добавленной стоимости, которая вносится в бюджет по мере реализации товаров и услуг.

Налог на прирост капитала

Прирост капитала – это прибыль от продажи так называемых «капитальных активов», то есть недвижимости, ценных бумаг, франшиз, гудвилла (деловой репутации компании) и др. Сумма налога рассчитывается с учетом периода времени, в течение которого актив находился в собственности, а также уровня доходов налогоплательщика. Необлагаемый годовой минимум доходов от сделок с капитальными активами с апреля 2015 года составляет в Великобритании £11 000.

НАЛОГИ НА НЕДВИЖИМОСТЬ

Гербовый сбор

Гербовый сбор государству (Stamp duty) при приобретении недвижимости или земельных участков Великобритании выплачивается единоразово в момент совершения сделки как резидентами, так и нерезидентами страны и зависит от суммы сделки. Для физических лиц им облагаются сделки, сумма которых превышает £125 000.

Ранее вся собственность облагалась гербовым сбором по единой ставке, однако с 4 декабря 2014 года гербовый сбор рассчитывается по прогрессивной шкале: его сумма зависит от разницы между стоимостью недвижимости и установленным порогом ставки. При этом покупатель вправе выбрать порядок расчетов гербового сбора по старым или новым тарифам в случае, если подписание договора купли-продажи произошло 3 декабря 2014 года или ранее.

Cтавки гербового сбора для физических лиц в Великобритании, согласно данным официального сайта правительства Великобритании, составляют:

- 0% с первых £125 000 от стоимости недвижимости;

- 2% со следующих £125 000;

- 5% со следующих £675 000;

- 10% со следующих £575 000;

- 12% с оставшейся части стоимости (более £1,5 млн).

Так, при покупке недвижимости стоимостью £275 000, гербовый сбор составит £3750, или:

- £0 с первых £125 000;

- £2500 со следующих £125 000;

- £1250 с оставшихся £25 000.

Для юридических лиц при сделках с недвижимостью стоимостью более £500 000 ставка гербового сбора составляет 15%.

Эксперты отмечают, что увеличение гербового сбора на дорогую недвижимость делает особенно выгодным вклад средств в строительство – в сравнении с приобретением уже готового жилья. Инвестируя в дом на этапе строительства, собственник может заработать от 20% от его стоимости и выше. При покупке участка земли расчет сбора основывается на стоимости участка, но не стоимости дома, который будет на нем построен. Так, при стоимости готового дома в £15 млн, величина гербового сбора составит £1 713 500. При самостоятельном строительстве на участке стоимостью £7,5 млн и стоимостью строительства £7,5 млн, величина гербового сбора составит уже £813 750. Данный вид инвестиции предоставит не только экономию в £900 000 на гербовом сборе, но и возможность поэтапного финансирования строительства с тем, чтобы избежать выплат девелопером, самостоятельно осуществляющим застройку, кредита английским банкам (6%), что поможет выиграть дополнительные £450 000.

Что же касается Шотландии, то с 1 апреля 2015 года при покупке недвижимости гербовый сбор здесь не взимается. Однако, покупатель недвижимости должен уплатить Налог на сделки с землей и строениями (Land and Buildings Transaction Tax), который также рассчитывается по прогрессивной шкале и составляет от 2% до 12% от суммы сделки.

Особые условия выплаты гербового сбора

Особый порядок уплаты гербового сбора применяется в случае: покупки двух и более объектов недвижимости у лиц, с которыми покупатель состоит в родственных или партнерских отношениях, покупки недвижимости в долевую собственность; перехода права собственности в результате заключения брака, гражданского партнерства, развода, по завещанию или к компании. Также гербовый сбор уплачивается по новым ставкам и порогам, если недвижимость используется для:

- Сдачи в аренду в качестве коммерческой недвижимости;

- Строительства или перепродажи;

- Проживания постояльцев на коммерческой основе;

- Сдачи в аренду в качестве жилой недвижимости.

Так, если стоимость сдаваемой в аренду недвижимости составляет более £125 000, гербовый сбор уплачивается в размере 1% от разницы между стоимостью недвижимости и порогом £125 000. Полная информация предоставлена на официальном сайте правительства Великобритании.

НЕДАВНИЕ ПЕРЕМЕНЫ

С 1 апреля 2015 года физические лица-нерезиденты Великобритании должны платить налог на прирост капитала при продаже жилья в том же объеме, что и граждане страны. Изменения не касаются корпоративных инвесторов. Правительство надеется при помощи этой меры предотвратить появление пузыря на рынке недвижимости, сохранить доступность покупки жилья самими гражданами Великобритании, а также увеличить доходность бюджета на £700 млн.

В апреле этого года изменилась и структура расчета налога на прирост капитала на недвижимость Великобритании стоимостью свыше £2 млн. Если раньше вся недвижимость, имеющая цену от £2 млн, облагалась налогом 5%, то сегодня в действие вступила прогрессивная шкала налогообложения, когда недвижимость большей стоимости облагается и большим налогом. Его ставка может достигать 12%. Для юридических лиц (резидентов и нерезидентов) эта ставка составит 28%. Представители ведущих риэлторских агентств отмечают, что нововведение не повлияло на спрос со стороны состоятельных покупателей как из России, так и из других стран, так как налог на прирост капитала выплачивается единоразово, а инвестиционный потенциал недвижимости в Великобритании очень высок.

ПОКУПКА НЕДВИЖИМОСТИ: ДОПОЛНИТЕЛЬНЫЕ РАСХОДЫ

При приобретении недвижимости в Великобритании инвестор также должен учесть: комиссию риэлторского агентства (1%-2%), юридическое сопровождение сделки (менее 0,1% от стоимости недвижимости), муниципальные сборы (около £400). В случае привлечения ипотечного кредита стоимость услуг налогового консультанта составит 0,5%-2% от суммы ипотеки. Законодательство Великобритании не требует привлечения юриста и нотариуса для купли-продажи недвижимости, однако, согласно статистике, около 90% сделок происходит с их участием.

Ежегодного налога на недвижимость в Великобритании не существует. Вместо него выплачивается ежемесячный муниципальный сбор (Сouncil tax). Его размер зависит от стоимости недвижимости: для жилья стоимостью выше £320 000 сбор составит £900-£3000 в год, в зависимости от местоположения (район, муниципалитет).

Эксплуатационные сборы (Service charge) выплачиваются муниципалитету ежемесячно за ремонт и обслуживание объекта недвижимости. На объем сборов влияет несколько факторов: оснащенность здания, его изношенность, наличие консьержа, бассейна, парковки и др. В среднем сумма эксплуатационных сборов составляет £30-£150 за 1 кв. м, при этом, в нее не входят коммунальные платежи (Utility bills) – оплата воды, электричества, газа, от £50 в месяц.

Система наказания неплательщиков в Великобритании весьма строга и работает как часы. После нескольких напоминаний и предупреждений, при отсутствии оплаты, задолженность взыскивается через суд.

НАЛОГ НА НАСЛЕДСТВО И ДАРЕНИЕ

Налогом на наследство и дарение (Inheritance tax) облагается имущество и/или денежные средства в случае смерти владельца – и уплачивается его прямым наследником. Налогом не облагается наследство, общая стоимость которого оценивается в £325 000. Все имущество и активы, оцениваемые в более высокую сумму, облагаются по ставке 40%. Данный налог является одним из самых высоких в Европе. Для супружеских пар, в случае смерти одного из супругов, с 2007 года необлагаемая база на наследство и дарение составляет £650 000.

ТРИ СОВЕТА ИНВЕСТОРАМ, ПРИОБРЕТАЮЩИМ НЕДВИЖИМОСТЬ В ВЕЛИКОБРИТАНИИ

1. Заручиться поддержкой налогового консультанта.

Лучше, если им станет представитель крупной компании «с именем». Порой даже на бытовом уровне можно ошибиться и случайно нарушить закон, поскольку в Великобритании существует большое число «бытовых» и др. налогов, которые можно по незнанию проигнорировать. К примеру, в стране существует налог на просмотр телевизора, который уплачивается только в том случае, если абонент подключен к центральному ТВ, которое вещает в прямом эфире. Таких мелочей очень много, и нужно учитывать каждую из них.

2. Определиться с формой собственности, заранее взвесив все «за» и «против».

Зачастую инвесторы считают, что покупка объекта на юридическое лицо поможет снизить налоговые сборы, но это не всегда так. Приобретение жилья на компанию имеет целесообразность при инвестициях в несколько активов. Если речь идет о покупке одного-двух инвестиционных объектов для собственного использования, то стоимость обслуживания для юридического лица может оказаться выше, чем сэкономленные средства от разницы в налогах.

3. Составить точный бюджет покупки с учетом всех налогов и платежей.

Своеобразный «бизнес-план» поможет избежать ошибок при приобретении недвижимости в Великобритании – стране со «сложной» системой налогообложения. При содействии налоговых консультантов следует точно просчитать все затраты, которые уйдут на осуществление сделки, а также – максимально точно оценить суммы, которые потребуются на обслуживание недвижимости. Как правило, эксперты рекомендуют иметь до 10% от суммы сделки в запасе.

Портал HomesOverseas.ru благодарит за помощь в подготовке статьи Марину Кузьмину, руководителя отдела зарубежной недвижимости Knight Frank, а также Ирину Симонян, директора по маркетингу компании Henley & Partners.

НДС в Великобритании распространяется на большинство товаров и услуг, которые реализуют/оказывают предприятия на территории страны, либо на ряд товаров и услуг, импортируемых в страны, не входящие в ЕС, либо на товары и услуги, полученные из стран ЕС.

Об НДС в Великобритании

НДС имеет три вида ставок: 20% — стандартная ставка, 5% — сниженная, 0% — нулевая. Некоторые товары освобождаются от уплаты данного вида налога, либо находятся вне системы НДС. Сниженная ставка НДС распространяется на детские автокресла, товары санитарной гигиены, внутренние топливно-энергетические товары, энергосберегающие установки и др. Нулевая ставка НДС используется при реализации книг и газет, детской обуви и одежды, оплаты в общественном транспорте, реализации еды вне ресторанов и доставки на дом. Освобождаются от НДС в соответствии с законодательством Великобритании услуги по страхованию, предоставлению кредитов, образованию и обучению (при соблюдении определенных условий), мероприятия по сбору средств на благотворительность (при соблюдении определенных условий), членские взносы (при соблюдении определенных условий), услуги стоматологов и врачей. Аренда и продажа коммерческих зданий и земли также освобождаются от уплаты НДС. Однако компания может отказаться от освобождения и использовать стандартную ставку НДС для восстановления входного налога при отсутствии других возможностей. Вне НДС системы находятся сборы, установленные законодательством страны и известные как «обязательные платежи», непроизводственная деятельность, классифицируемая как хобби.

Возникает вопрос: «Так в чем же разница между нулевой ставкой НДС и освобождением от уплаты налога, ведь по сути это одно и то же?».

Нулевая ставка НДС выглядит следующим образом:

Продается товар или оказывается услуга со ставкой НДС 0%. Этот товар/услуга считаются облагаемыми НДС, но НДС не добавляется к стоимости товара/услуги.

Освобождение от НДС выглядит следующим образом:

Продается товар или оказывается услуга, освобожденный от НДС. Продавец не может взимать с покупателя НДС и не имеет права добавить НДС к стоимости товара/услуги, следовательно, затраты не могут быть возвращены из НДС.

После получения статуса плательщика НДС нужно подавать Декларацию по НДС ежеквартально, где указывать размер снятого с клиентов НДС (исходящий налог) и уплаченный НДС при покупке товара/услуги (входящий налог). При превышении исходящего налога входящего налога необходимо отразить эту разницу в отчете на возврат налога в HM Revenue & Customs (HMRC). В ином случае также отображается разница. Существуют схемы по уплате налогов для некоторых форм учреждений, но о них мы говорим немного позже.

В большинстве случаев юридическое/физическое лицо не может зарегистрироваться в качестве плательщика НДС или вернуть НДС на покупки, если реализуются только освобожденные от НДС товары или услуги. Если в ассортименте только некоторые освобожденные от НДС товары или услуги, вы не сможете вернуть НДС на все ваши покупки.

Получить освобождение от необходимости регистрации в налоговом органе Великобритании можно при приобретении и реализации только или по большей части товаров или услуг с нулевой ставкой НДС.

Альтернативные схемы учета НДС в Великобритании

В отличие от стандартного учета НДС, существует несколько альтернативных способов, позволяющих сэкономить время и деньги. Некоторые из этих схем учета НДС были разработаны для конкретных секторов торговли, а другие – для решения общих вопросов бизнес – деятельности. Их можно объединять.

1. Бухгалтерская схема учета НДС в Великобритании

Подразумевает плату НДС в течение года 9ю ежемесячными или тремя ежеквартальными платежами. Взносы базируются на НДС, уплаченном в прошлом году. Если торговая деятельность началась менее чем за 1 год, рассрочка дается на оценку обязательств компании по НДС.

В конце года заполняется одна форма возврата НДС. Если Вы не заплатили НДС в полном объеме, делаете балансировку платежа HM Revenue & Customs (HMRC). Если вы переплатили, претендуете на возмещение от НТС.

1) Подается один годовой отчет, а не 4 ежеквартальных.

2) Облегчает управление денежными потоками.

1) Не подходит компаниям, прибегающим регулярно к возврату НДС, так как в рамках данной схемы возможно получение возврата только 1 раз в году.

2) При уменьшении оборота компании промежуточные платежи будут выше, нежели при стандартной схеме учета НДС.

2. Схема кассового метода учета НДС в Великобритании

Подразумевает оплату НДС по факту получения ее от клиента, но без возможности возмещения НДС на покупки до тех пор, пока вы их не заплатили.

Преимущество заключается в том, что вы не платите НДС, пока клиент не заплатит вам. Это позволяет сэкономить, особенно в том случае, если клиенты не спешат платить.

Недостаток заключается в том, что данная схема не подходит предприятиям, у которых возвратных НДС больше, нежели НДС на покупки, либо при приобретении большого объема товаров и услуг в кредит.

3. Схема единой ставки НДС в Великобритании

Эта схема разработана для уменьшения времени, затрачиваемого на учет НДС, малыми предприятиями. Она не требует расчета НДС по каждой совершенной сделке, а платите лишь фиксированную процентную ставку от оборота компании.

- Меньше временных затрат на учет НДС.

- Упрощение процесса ведения учета.

- Меньше правил учета НДС.

- Меньше ошибок.

- Уверенность в правильной сумме уплаты НДС.

- Меньше процентная ставка НДС.

В зависимости от сектора торговли используется та или иная ставка НДС.

Недостаток заключается в том, что компания, ведущая учет по единой ставке НДС, не может вернуть НДС на покупки.

4. Схема учета НДС для предприятий розничной торговли в Великобритании

Если вы продаете широкой публике людей в больших количествах относительно недорогие товары, процесс учета НДС от каждой продажи будет трудным, трудоемким и дорогостоящим процессом. Поэтому для розничной торговли разработаны специальные схемы, позволяющие упростить механизм учета НДС. Разница между ними заключается в типе бизнеса.

Стандартные схемы для розничной торговли:

- Схемы распределения.

- Прямая схема расчетов.

- Схема для точек продажи.

Эти схемы подходят большинству предприятий розничной торговли.

Существуют специальные механизмы и правила:

- Схема для компаний общественного питания.

- Схема для розничных аптекарей.

- Схема для флористов.

5. Схема маржи при торговле подержанными товарами, произведениями искусства, антиквариатом, предметами коллекционирования

Как правило, вы начисляете НДС на продажи и делаете возврат НДС на покупки. Однако при покупке/продаже подержанных товаров, произведений искусства, антиквариата, предметов коллекционирования вы можете использовать схему маржи. Использование этой схемы позволяет учитывать налог с оборота только на разницу между ценой, которую вы заплатили за предмет и ценой, по которой вы продаете его — ваша маржа. Нет возможности возврата НДС на предмет покупки (недостаток), но имеется возможность не платить НДС при отсутствии прибыль от сделки (достоинство). Существуют специальные схемы маржи для аукционов и глобального учета.

6. Схемы маржи туроператоров

Туроператоры часто покупают товары и услуги от предприятий в зарубежных странах и в большинстве случаев не могут вернуть свой входной налог. Данная схема решает эту проблему, позволяя туроператорам для расчета НДС брать только значение, которое они добавляют.

Если Вы заинтересованы в регистрации бизнеса в Великобритании, будь то Англия или Шотландия, рекомендуем посетить страничку портала Internationalwealth.info, посвященную Британским компаниям, счетам и инвесторской и бизнес иммиграции в Великобританию.

Читайте другие интересные статьи портала InternationalWealth.info:

Риши Сунак, канцлер британского Казначейства, собирается снизить ставку НДС. Подобный ход десятилетие назад уже предлагал один из его предшественников – Алистер Дарлинг из Лейбористской партии,…

В предыдущих статьях мы уже рассказывали обо всех этапах учреждения английской Ltd и LLP. Сегодня еще раз повторим основные моменты по регистрации бизнеса в Великобритании…

3 комментария по статье " НДС в Великобритании – второй, но главный налог "

Как рассчитывается НДС в Великобритании при продаже произведений искусств из России на Сотбис, если договор заключен в российских рублях и перечисляются российские рубли на расчетный рублевый счет в Россию российской организации. То есть как Сотбис рассчитывает выручку которую должны перечислить российской организации за проданные произведения?

Где и как можно проверить зарегистрирована ли компания, резидент Соединенного Королевства, в качестве плательщика VAT в Великобритании ? Спасибо.

На официальном сайте Управления по налоговым и таможенным сборам Великобритании (HRMC) можно проверить, зарегистрирован ли определенный номер VAT в системе, и кому он присвоен. Для этого нужно знать номер, который Вы можете запросить у своей партнерской фирмы.

По названию компании подтвердить регистрацию плательщика VAT не получится.

Закон об увеличении НДС с 18 до 20% одобрен в окончательном третьем чтении. Его почти не обсуждали и приняли очень быстро. Давайте вернемся на восемь лет назад и посмотрим, что стало с Великобританией, которая приняла такое же решение, но в далёком 2011 году.

Как это было?

В отличие от России, вопрос повышения налога остро встал перед британцами после кризиса. Тогда ставка НДС в стране составляла 17,5%, позже её в качестве временной меры для стимулирования экономики снизили до 15%. Однако новое правительство в конечном итоге решило увеличивать ставку до 20%.

С 2007 года экономика страны переживала стагнацию и растущую безработицу. В стране на тот момент не могли преодолеть последствия мирового экономического кризиса. Правительство накопило большой внутренний долг перед компаниями. На конец июня 2009 года он вырос до отметки в 926,9 млрд фунтов стерлингов или 56,6% ВВП страны. Это был рекорд с 1984 года.

Повышение в значительной степени вызвано увеличением расходов на здравоохранение, образование и социальные пособия. С 2008 года, рост доходов в бюджет резко замедлился за счет падения налогов на прибыль, гербового сбора, а расходы, напротив, выросли. Свою роль сыграли социальные отчисления и банкротства банков.

Погашать долги решили за счет увеличения НДС. По расчетам это должно было добавить в казну дополнительно 13 млрд фунтов стерлингов, иначе Великобритания не смогла бы обуздать бюджетный дефицит.

Британцы пошли на этот шаг осознанно. Даже в рядах чиновников говорили о том, что они готовы пожертвовать экономическим ростом в будущем, чтобы увеличить поступления от налогов в краткосрочной перспективе.

Что пророчили экономисты?

В отличие от России, ученые всё же решили просчитать, что станет не только с экономикой, но и с британскими потребителями после введения налога. Ведь именно на их плечи бизнес в конечном итоге и собирался переложить всю нагрузку. Британский центр исследований розничного рынка провел анализ, и пришел к неоптимистичным результатам.

Эксперты подсчитали, что инфляция потребительских цен вырастет на 0,6-0,8% в год, расходы среднестатистической британской семьи увеличатся на 520 фунтов стерлингов в год. А в масштабах всей экономики экономический рост сократится на 0,5-0,8%.

Организация также провела масштабное социологическое исследование в рядах ритейлеров, и выяснила, что 98% розничных торговцев в конечном итоге переложат всё увеличение НДС на плечи клиентов. При этом розничный рынок пострадает больше всего. Если крупный бизнес останется в любом случае, то магазинам поменьше придется не сладко. Эксперты ожидали, что порядка 9480 магазинов закроются уже в 2011 году и ещё 5000 в 2012 году. При этом работу потеряют 47 тысяч сотрудников или 1,6% от всей рабочей силы. Сокращение числа магазинов и персонала ожидалось в розничной торговле бензином, в торговле товарами для дома, мебелью, электроникой, а также в книжных и канцелярских магазинах, специализированных продовольственных магазинах.

Немедленная реакция

Решение о повышении ставки НДС до 20% было объявлено 4 января 2011 года. Цены на это отреагировали незамедлительно. Ритейлеры решили воспользоваться ситуацией. Продавцы техники Apple подняли цены даже днем раньше, 3 января.

Macbook Pro или 21,5″ iMac, которые ранее стоили £999 с НДС сейчас идет за £1020, в то время как Mac Pro подорожал с € 1999 до $ 2041. Популярные устройства iOS также выросли в цене, 16 ГБ iPhone 4 вырос в цене от £499 до £510, а 16 Гб Wi-Fi iPad подорожал с £429 до £439 – писали СМИ в это же день.

Конечно, настолько оперативно сработали далеко не все магазины, но уже через месяц после повышения НДС британские покупатели оказались поражены ценникам на полках магазинов. И это несмотря на распродажи, которые обычно начинаются в это время после праздников.

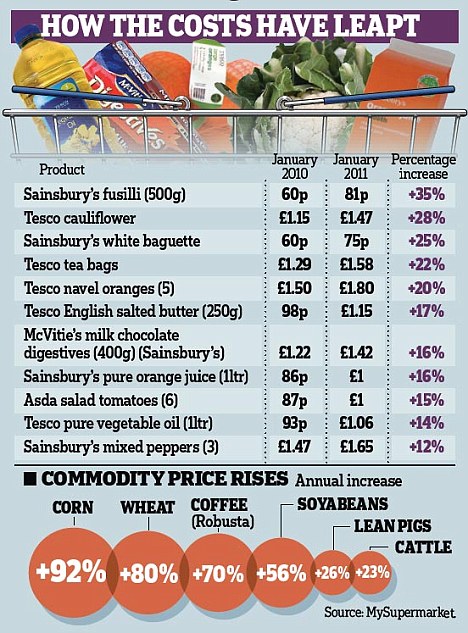

Издание Daily Mail опубликовало статью 11 февраля. В период с декабря по январь стоимость хлеба, макаронных изделий, упаковок и консервов повысилась на 2,7% до 6,3% в год. Замечу, что это происходило в Великобритании – стране с низкой годовой инфляцией не больше 3%.

Некоторые рядовые продовольственные товары подорожали особенно сильно, в сравнении с январем 2010 года. На 35% выросли цены на макароны, на 14% литр растительного масла, на 28% – цветная капуста, на 16% шоколадные батончики. Авторы статьи привели таблицу со сравнением цен на популярные британские товары по данным сайта mysupermarket.

Спустя месяц первые результаты огласили и в UK national statistics office. Только в январе 2014 года инфляция ускорилась на 4%, что было самым высоким показателем для Великобритании с 2008 года.

А в перспективе?

То, что произошло дальше нагляднее всего показывают графики. Нет, из-за повышения НДС Британия не опустилась на дно морское и не стала нищей страной. Всё-таки её экономика достаточно сильна и способна выбраться из кризиса.

Однако увеличение налогов не решило тех проблем, которые ставили перед собой власти, зато затормозило экономический рост, привело к росту инфляции, падению заработных плат и росту безработицы.

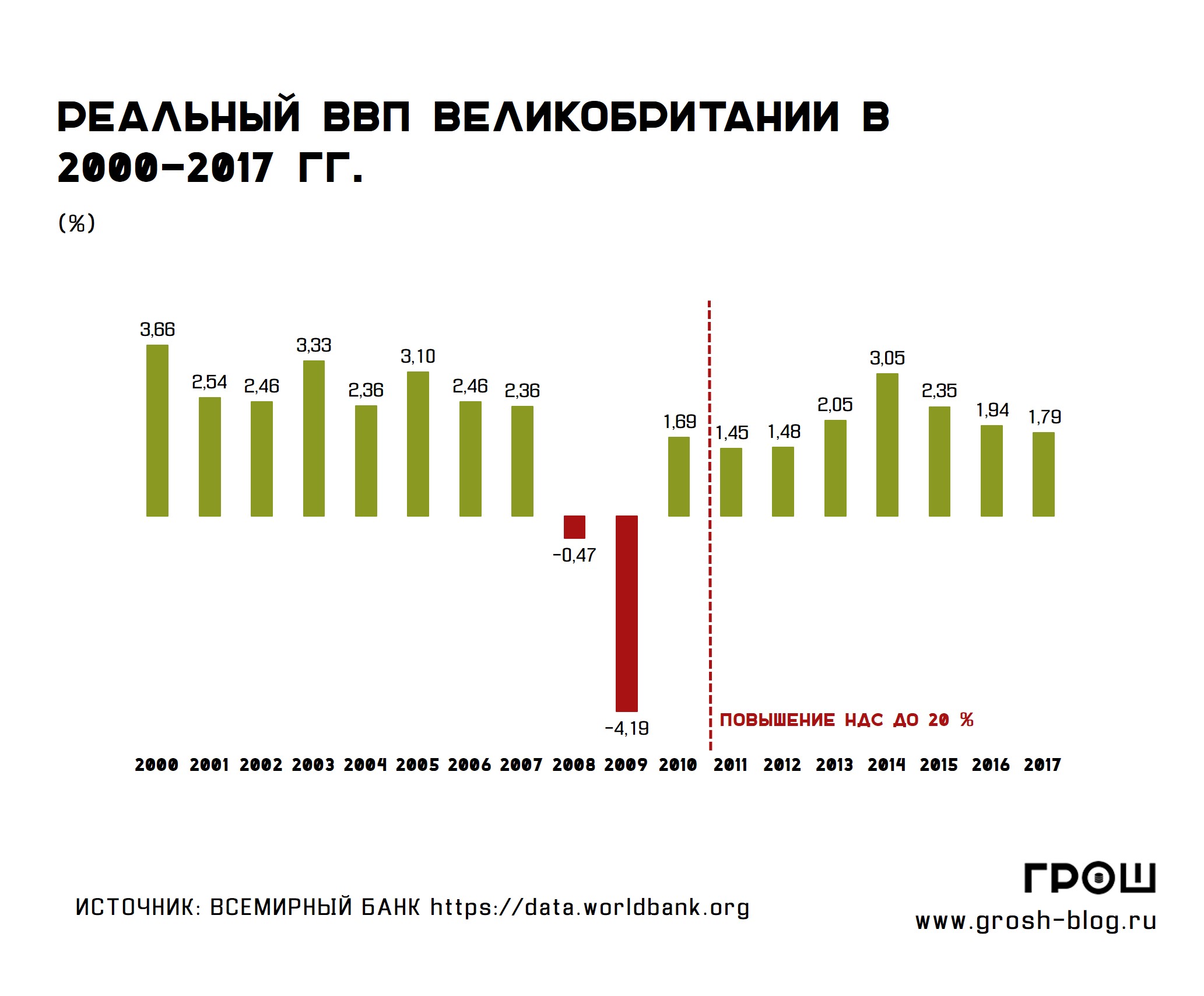

Реальный ВВП:

Британская экономика испытала настоящий шок во время мирового экономического кризиса. За два года ВВП рухнул на 4,5%. Казалось, бы в таких условиях надо все силы приложить, чтобы развивать бизнес и поддерживать производителей. Но нет, британцы решили притормозить с этим и дать фору другим странам.

По данным Всемирного банка, рост реального ВВП Великобритании после повышения ставки НДС замедлился с 1,69% в 2010 году до 1,45% в 2011 году. Почти такой же рост был и в 2012 году. Лишь в 2013-ом темпы роста перевалили за 2% в год.

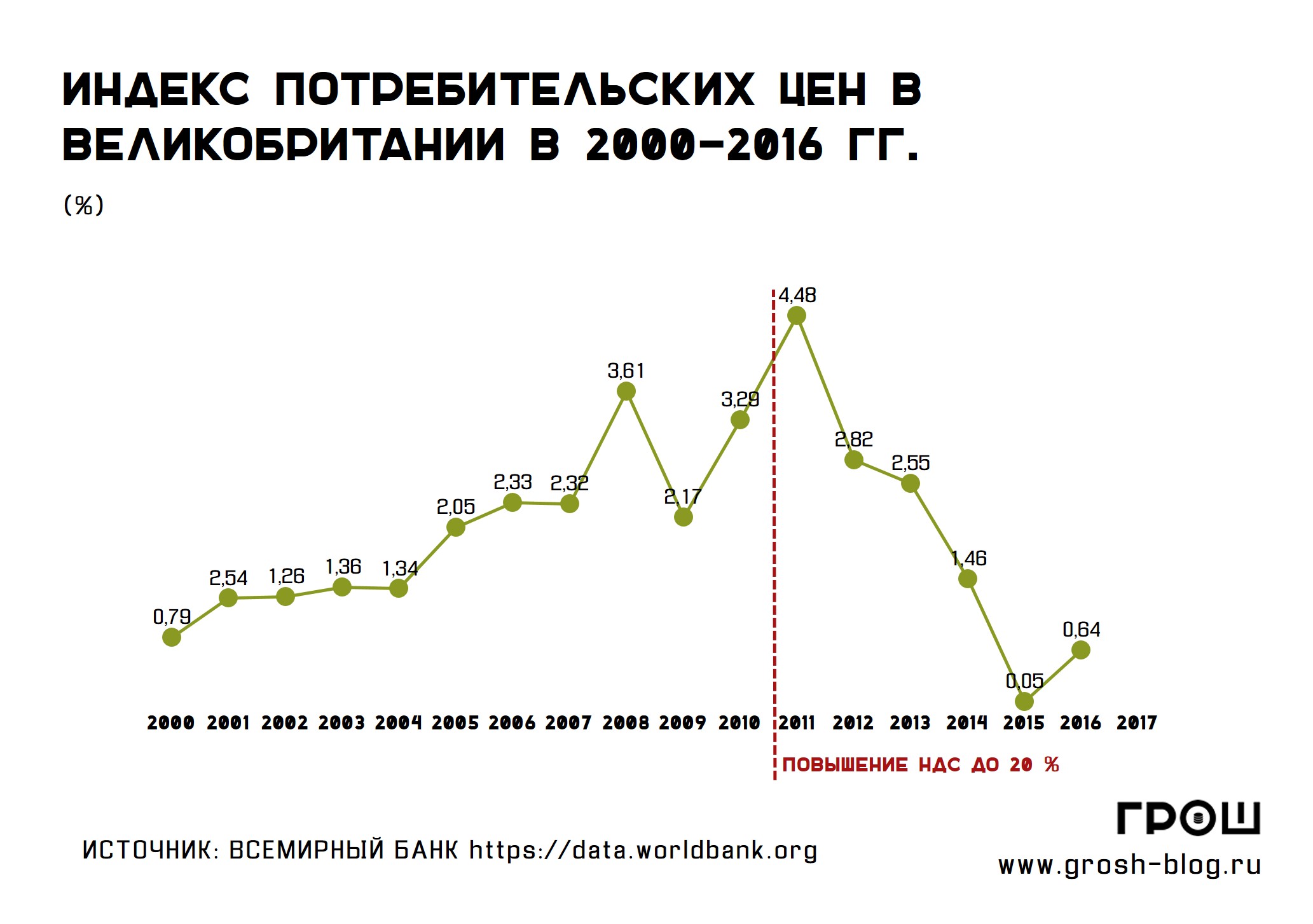

Индекс потребительских цен ускорился до 4,48% в первый же год после повышения НДС, что даже выше, чем в кризисные 2008 и 2009 годы. Однако уже в 2012 году темпы роста почти вернулись на уровень 2009 года, составив 2,62%.

Однако повышение цен привело к падению розничных продаж. На протяжении последующих трех лет они падали. По итогам 2011 года они упали на 1,37% в 2011 г., а в последующие 2012 и 2013 годы ещё на 1,32%.

Вместе с ростом цен стали снижаться и реальные зарплаты. Работодатели повышать зарплаты не спешили, в то время как товары на прилавках стали дорожать. Исследование партии лейбористов позже показало, что реальная заработная плата (заработная плата минус инфляция) в Великобритании упала на 3,2% между третьим кварталом 2010 года – когда канцлер Джордж Осборн провел свой последний обзор расходов – и третьим кварталом 2012 года.

Госдолг:

Повышение НДС не повлияло на сокращение госдолга страны, несмотря на то, что это провозглашалось одной из главных целей реформы. Он продолжил увеличиваться и в 2017 году достигал 85,3% от ВВП страны.

Безработица:

Повышение НДС не прошло бесследно и для рынка занятости. 2011 год стал самым пиковым – 8,04% от всей рабочей силы оказались за пределами рынка труда, и лишь после 2013 года занятость вновь стала расти и вернулась на уровень 2008 года. Однако во многом это произошло за счет большого притока мигрантов.

Прямые инвестиции:

Высокие налоги, как правило, отпугивают инвесторов. То же самое произошло и в Великобритании. В 2009 году на волне мирового экономического кризиса инвесторы забрали из британской экономики 48,39 млрд долларов. Позже инвестиции пытались выйти в плюс, однако показатели 2010-2013 года и рядом не стояли с теми объемами иностранных поступлений, что были до кризиса.

Подводя итог, можно сказать, что повышение НДС не дало британской экономике ничего хорошего. Это лишь стало тормозом для роста страны в последующие годы, отрицательно сказалось на инвестиционной привлекательности и убавило потребительский спрос. К сожалению, сейчас мы идем по тому же пути и не хотим учиться на чужих ошибках.

Для получения консультации прямо сейчас позвоните нам по телефону:

Или заполните одну из форм ниже, и один из наших специалистов свяжется с вами сегодня или на следующий рабочий день.

Все, что вам нужно знать о мировых программах гражданства и ПМЖ:

Исходя из вашей личной ситуации, наши адвокаты разработают и предоставят комплексные решения для достижения всех ваших целей по всему миру.

Ключевой особенностью европейского налогообложения и, в частности, законов, регламентирующих начисление налогов в Великобритании, являются понятные правила расчёта как ставок, так и сумм к выплате. Второй характерной особенностью будет строгое отношение государства к тем, кто уклоняется от выплаты налогов. Впрочем, в случае с Англией самим законом предусмотрены возможности вполне легально уменьшить фискальную нагрузку на бизнес.

С налогом на добавленную стоимость (НДС) в своей практике сталкиваются почти все серьёзные компании, ведущие деятельность в Европе, а также их партнеры, поставщики и клиенты из Российской Федерации. Непривычная терминология, иные правила, регламентирующие распределение европейского НДС по контрагентам, могут поставить предпринимателя в тупик. И для того, чтобы разобраться, вам потребуется профессиональная помощь специалистов по европейскому налогообложению.

С другой стороны, принципы, по которым взимается НДС в Европе, не являются тайной за семью печатям, потому что вполне понятно прописаны в соответствующих официальных документах Великобритании и Евросоюза.

Так как в нашей статье мы расскажем об особенностях взимания налога на добавленную стоимость именно в Европе, для отражения его специфики и отличий по сравнению с подобными налогами в других странах далее мы будем называть его VAT – так, как официально он обозначается в Европейском союзе.

Что такое VAT?

VAT полностью оплачивает конечный потребитель, однако налоговые поступления в бюджет происходят задолго до момента покупки. Продавец уже заплатил часть налога государству, когда купил вместе с заложенным в цену VAT необходимые ему для работы продукцию и услуги. Поэтому сумма налога на добавленную стоимость, полученная продавцом, выплачивается в бюджет не полностью, а после вычета сумм VAT, включенных в цену приобретаемых им ранее у других поставщиков товаров и услуг.

VAT в Европейском Союзе

Максимальная и минимальная процентная ставка, сопутствующие юридические термины, основные принципы, по которым начисляется VAT, в странах ЕС регламентируются союзной директивой «Об общей системе налога на добавленную стоимость», принятой в конце 2006 года. Национальным правительствам предоставили право самостоятельно решать, какой величины будет местный НДС (строго в рамках установленных директивой пределов) и ряд других вопросов.

Общая терминология

В упомянутой директиве подробно разбирается понятие «налогооблагаемого лица», применительно к VAT, или налогоплательщика – компании, партнерства или физического лица, осуществляющего предпринимательскую деятельность, соответственно, приобретающего товары или услуги для осуществления этой деятельности.

Налогоплательщиком VAT не может быть признано лицо, которое покупает продукцию для личного (некоммерческого) использования. Под это определение попадают большинство обычных розничных покупателей.

На какие коммерческие операции в ЕС начисляется VAT?

В Европейском Союзе налог на добавленную стоимость начисляется на 4 вида операций:

- Реализация товаров;

- Покупка товаров внутри Евросоюза;

- Импорт товаров;

- Оказание услуг.

Сделки по оказанию услуг, в свою очередь, разделяют на 2 типа:

- B2B (business to business) – дословно «бизнес для бизнеса», когда в сделке участвуют два налогооблагаемых лица, и покупатель приобретает услугу в коммерческих целях.

- B2C (business to consumer) – дословно «бизнес потребителю», когда продавец – плательщик НДС, а покупатель нет.

Приведенная типология необходима для того, чтобы правильно определить место оказания услуги. В большом объединении разных европейских юрисдикций нужно точно знать, где будет оказываться услуга и начисляться VAT.

- Если в сделке участвуют два налогооблагаемых лица (B2B), то VAT начисляется по месту нахождения заказчика.

- Если услуга предоставлена субъектом коммерческой деятельности не облагаемому НДС лицу (B2C), то VAT будет начисляться по месту расположения продавца.

В союзной директиве прописаны исключения из приведенных правил. Например, если оказанные услуги как-либо связаны с недвижимым имуществом, то местом её оказания будет считаться то место, где располагается недвижимость.

VAT в Великобритании

В Соединенном Королевстве налогом на добавленную стоимость облагаются:

- Коммерческие продажи товаров или услуг;

- Аренда или найм имущества;

- Продажа бизнес-активов;

- Комиссионные;

- Продукция для собственного персонала – например, еда в столовой на предприятии;

- Товары для бизнеса, используемые в личных целях;

- И даже операции, которые по формальным признакам не являются продажей: бартер, частичный обмен и подарки.

Стандартная ставка НДС в Великобритании составляет 20%. Однако существуют группы товаров и услуг, в отношении которых применяется пониженный процент. Более того, для поддержания бизнеса в стране британское правительство может на время устанавливать сниженные процентные ставки VAT на определенные категории товаров и услуг. Например, как это случилось после пандемии коронавируса, когда в сфере гостиничного бизнеса, гостеприимства и организации туристических экскурсий VAT снизили до 5% на полгода.

Традиционно 5% ставка налога на добавленную стоимость применяется в отношении следующих товаров и услуг:

- Автомобильные защитные средства для детей: кресла, люльки, бустеры и т. д.

- Средства санитарной очистки;

- Электричество, топливо и энергоносители, используемые для отопления, освещения и т. д. в ходе бытового применения или некоммерческого использования благотворительными организациями;

- Энергосберегающие материалы и технологий, используемых в жилых помещениях и зданиях;

- Реконструкция жилых помещений с целью увеличения количества жилых комнат, ремонт жилых помещений, не используемых по назначению более 2-х лет.

Некоторые товары и услуги в Англии освобождаются от уплаты VAT. Вы не можете включать продажу необлагаемых товаров или услуг в свой облагаемый оборот для целей налога на добавленную стоимость. А если вы покупаете такую продукцию в коммерческих целях, то её нельзя будет включать в вычет при расчёте возврата VAT. От уплаты освобождены:

- Сфера страхования, финансов и кредита;

- Спорт и физкультурно-спортивная деятельность;

- Медицинские услуги, медицинское лечение и уход;

- Образование и профессиональная подготовка;

- Мероприятия по сбору средств благотворительными организациями;

- Членские взносы в общественных организациях;

- Продажа, сдача в аренду и сдача в найм коммерческой земли и зданий (вы можете отказаться от этого освобождения).

Англичане чётко разделяют товары и услуги, освобождённые от уплаты VAT, от продукции, которая налогом на добавленную стоимость облагается по нулевой ставке. Таких категорий гораздо больше и некоторые внутри имеют исключения, когда один товар в категории имеет 0% НДС, а другой облагается полностью. Вот лишь некоторые:

- Оборудование, материалы и техника для инвалидов и людей с ограниченными возможностями;

- Водоснабжение частных жилых домовладений;

- Ремонт и техническое обслуживание авиатехники;

- Продажа книг, газет, журналов, атласов и карт;

- Детская одежда и обувь.

Отдельного упоминания заслуживает категория еды и напитков, где здоровая и необработанная пища облагается VAT по нулевой ставке, а в отношении фастфуда, горячей еды на вынос, блюд из ресторана, алкоголя, чипсов, солёных снеков действуют стандартные 20% европейского НДС. Что красноречиво говорит о том, как британское правительство заботится о здоровье своих граждан.

И конечно, все товары и услуги, экспортируемые за пределы британского королевства и ЕС или отправленные кому-либо, зарегистрированному в стране ЕС, при соблюдении определенных условий имеют 0% VAT.

Обязательная регистрация на VAT в Англии

Если ваш облагаемый товарооборот превысил £85 000, компанию в обязательном порядке регистрируют в британской налоговой службе в качестве плательщика VAT.

Даже если ваш оборот составляет меньше £85 000, вы все равно можете зарегистрировать свою компанию в качестве плательщика налога на добавленную стоимость, при условии, что товары и услуги, которые вы продаете или оказываете, не освобождены от уплаты этого налога.

После того, как вы зарегистрируетесь, вам будет выслано соответствующее свидетельство, из которого можно узнать:

- VAT-номер, присвоенный вашей фирме;

- Срок подачи первой декларации по VAT и первой оплаты.

Датой вступления в силу регистрации компании в качестве плательщика VAT считается дата, когда ваш оборот превысил установленное пороговое значение, либо дата, когда вы обратились с заявлением в налоговую, если регистрация была добровольной.

Так как Англия заинтересована в привлечении инвестиций и развитии малого и среднего бизнеса, подавляющее большинство компаний, достигших товарооборота, достаточного для регистрации в качестве плательщика VAT, дальше работают со специализированной компьютерной программой, позволяющей:

- вести учёт VAT;

- начислять правильную сумму VAT;

- вовремя подавать декларацию и выплачивать налог.

Если вы хотите больше узнать о правилах регистрации компании в Великобритании, типах компаний и особенностях ведения бизнеса в Соединенном Королевстве, вам поможет наша статья об открытии бизнеса в Англии.

Как будут взаимодействовать по VAT Великобритания и ЕС после брексита?

Условия взаимодействия между Великобританией и Европейским Союзом по вопросам импорта и экспорта товаров будут зависеть от всех принятых между этими странами соглашений.

Летом 2019 года британская налоговая служба выступила с заявлением, в котором рассказала, как будут строиться товарные отношения с остальной Европой в ближайшей перспективе. Из документа следует, что старые правила, в том числе правила определения места уплаты VAT по оказанным услугам, остаются в силе.

Однако если регулирующие уплату VAT межправительственные соглашения в ближайшее время не будут достигнуты, после переходного периода в Великобритании не будут начислять налог на добавленную стоимость товаров и услуг, продаваемых за пределы островов, в том числе и в Европейский Союз. А в отношении импорта из ЕС, наоборот, станут применять стандартные ставки VAT и таможенные пошлины. Симметричных шагов можно смело ожидать и от руководства Евросоюза.

В любом случае, обладая огромным опытом работы и наиболее актуальной информацией, квалифицированные специалисты Imperial & Legal проконсультируют вас по всем вопросам ведения вашего бизнеса в Великобритании и Европе: от регистрации компании до оплаты налогов и бухгалтерского сопровождения. Мы подберем индивидуальное решение и окажем комплексное содействие в решении этих и других вопросов, связанных с переездом или развитием бизнеса в Европе.

Ищете решение для себя?

Мы найдем индивидуальное решение ваших иммиграционных, налоговых и бизнес-задач и сопроводим весь процесс до получения конечного результата. Уникальный комплексный подход.

Читайте также: