Ндс на роялти на кипре

Опубликовано: 01.05.2024

Списки оффшорных зон обновились: Минфин России выбросил из них Республику Кипр. Официальной датой исключения Кипра из оффшоров станет 1 января 2013 года, но уже сейчас можно говорить о том, что интерес к этой стране в плане налоговой оптимизации вновь резко возрастёт. Кипр сохранит привлекательность для иностранных инвесторов, которые могут по-прежнему инкорпорировать компании на Кипре, используя их для налоговой оптимизации своего бизнеса. H&F рассказывает три варианта применения кипрского юр. лица.

Преимущества и недостатки Кипра как юрисдикции для налоговой оптимизации.

Преимущества:

- Кипр является членом ЕС и более не находится в «чёрном списке» Минфина.

- На Кипре развит номинальный сервис.

- Ставка налога на прибыль составляет 10%.

- На Кипре действует полное налоговое освобождение операций купли-продажи ценных бумаг (в т. ч. долей в российском ООО).

- Прибыль кипрских компаний от процентов по ранее выданным кредитам при выполнении определённых условий не облагается корпоративным налогом.

- При выполнении определённых условий эффективная ставка налога при реализации схемы выплаты дивидендов составляет лишь 5%.

- При реализации схем выплат роялти налогом по ставке 10% облагается лишь разница между полученным и уплаченным роялти.

- Иностранные инвесторы вправе использовать преимущества широкой сети договоров об избежании двойного налогообложения.

Недостатки:

- Открытый реестр акционеров бизнеса — для конфиденциальности реального владельца компании необходимо использование номинального сервиса.

- Необходимость подачи бухгалтерской и налоговой отчётности.

- Ежегодное проведение аудита.

- Даже если операция не подлежит налогообложению налогом на прибыль, та же самая операция может облагаться налогом на оборону (например, дивиденды и проценты, в случае если инвестиционная деятельность не указана в качестве основной в учредительных документах кипрской компании, будут подлежать на Кипре обложению налогом на оборону).

1. Держатель акций/долей дочерних компаний

Используя кипрскую компанию как акционера российской компании, собственник защищает активы, которыми владеет дочерняя компания, и реализует выгодную схему выплаты дивидендов (см. выше).

Эта схема работает, если кипрская компания вложила в капитал дочерней российской компании более 100 000 евро, а также если в уставе первой основной деятельностью прописаны инвестиции.

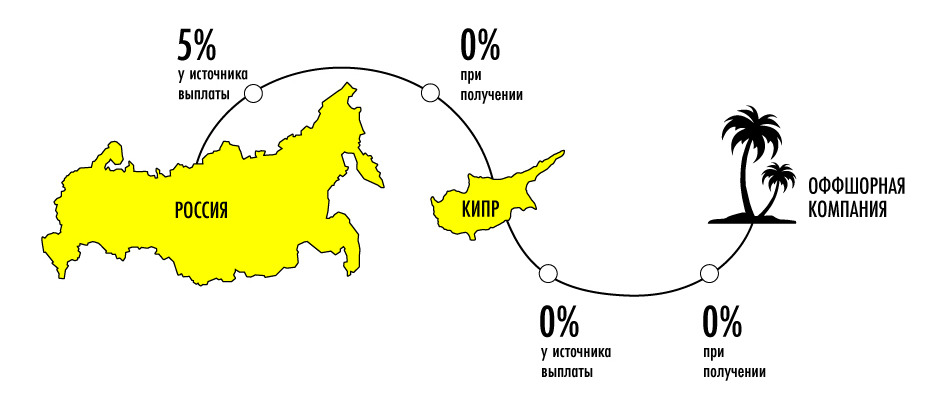

По соглашению об избежании двойного налогообложения, заключённому между Кипром и Россией, дивиденды в рассматриваемой ситуации облагаются налогом в РФ у источника выплаты по ставке 5%. В свою очередь дивиденды, полученные кипрской компанией, в этой ситуации будут освобождены от налогов на Кипре (как от налога на прибыль, так и от налога на оборону). При этом при выплате дивидендов кипрской компанией в оффшор не возникает необходимости уплаты налога ни у источника выплаты, ни при получении дивидендов оффшорной компанией. Таким образом, эффективная ставка налогообложения схемы выплаты дивидендов составит всего 5%.

В схеме выплаты процентов использование кипрской копании возможно в силу следующей особенности местного законодательства: прибыль локальных компаний от процентов по ранее выданным кредитам не облагают корпоративным налогом на Кипре при условии, что кредиты выдавались исключительно для торговых операций.

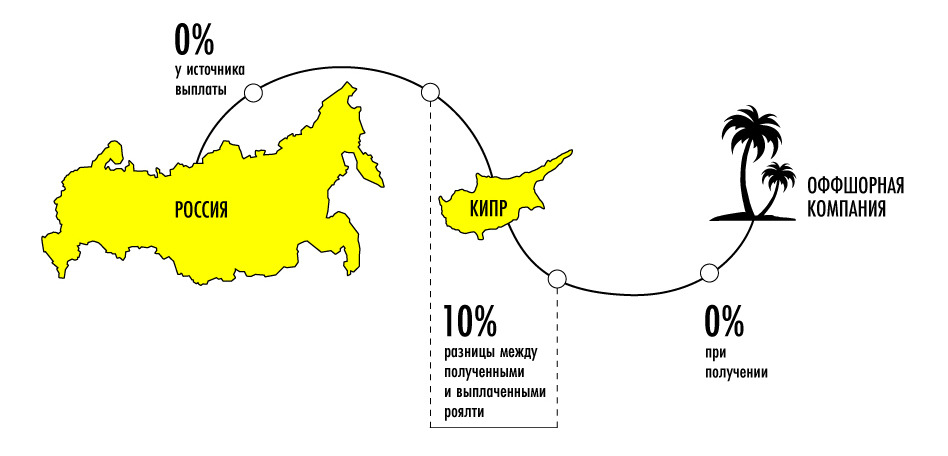

Что касается схемы выплаты роялти, то здесь кипрские компании используются в качестве транзитного элемента между компанией-плательщиком роялти и оффшорной компанией-получателем роялти. Как правило, оффшорные юрисдикции не имеют налоговых соглашений с другими юрисдикциями, а если и имеют (например, Маврикий), то оффшорные компании не имеют права применять положения этих соглашений. Таким образом, при выплате роялти на оффшорную компанию в стране, откуда выплачивается доход, взимается налог у источника.

Если же использовать в схеме в качестве транзитного элемента компанию из налогооблагаемой страны, с которой заключено налоговое соглашение и законодательство которой не устанавливает налог у источника выплаты роялти, то возможно существенно минимизировать налоговые расходы. Оффшорная компания, владелец интеллектуальной собственности, передает лицензию на её использование кипрской компании, а та уже выдает сублицензию конечному пользователю, например российскому ООО.

2. Выплата роялти и процентов

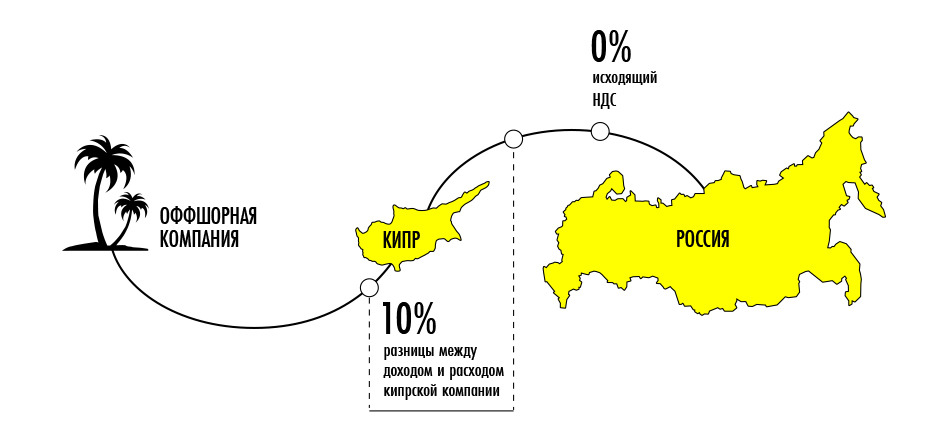

Налога у источника в РФ не возникает в силу соглашения об избежании двойного налогообложения. На Кипре по ставке 10% облагается налогом только разница между полученными и выплаченными роялти; уменьшая указанную разницу, можно снизить эффективную ставку налогообложения до 1-2%. Налога у источника на Кипре на исходящие роялти не возникает в силу особенностей кипрского законодательства. Налога на доход и на полученные роялти в оффшоре также не возникает. Что касается НДС, то налог, удержанный российской организацией по ставке 18/118 в качестве налогового агента при выплате роялти кипрской компании, российская компания имеет право принять к вычету.

В свою очередь на Кипре при уплате роялти по договору лицензии компании-продавцу начисляется НДС. Но этот налог по закону фактически не уплачивается, так как в государствах-членах ЕС налогоплательщикам-получателям услуг гарантируется зачёт НДС при осуществлении дальнейшей поставки услуг в третьи государства. Таким образом, при выплате роялти продавцу НДС указывается в декларации и сразу принимается к вычету, то есть фактически не уплачивается.

Получается, эффективная ставка налогообложения схемы выплаты роялти может не уйти выше 1-2%.

3. Торговое посредничество

С исключением Кипра из списка оффшоров станет возможно применение кипрских компаний в системе международной торговли как посредника, когда импортёр товаров является резидентом страны с ограниченно конвертируемой валютой и контролем международных финансовых операций, а экспортёром выступает оффшорная компания. Также кипрские компании смогут найти применение в случаях, если импортёру с административной точки зрения проще вступить в деловые отношения с одним генеральным поставщиком, а не с несколькими мелкими.

В указанных схемах кипрская компания, приобретая товары у иностранных поставщиков, перепродаёт их конечному покупателю, в то время как товар отправляется непосредственно от продавца к конечному пункту назначения.

Швец Александра

Налоговый консультант Legal Bridge

«Клерк» Рубрика Офшоры и ОЭЗ

Фото Бориса Мальцева, Кублог

Британские Виргинские острова, Республика Мальта, Республика Маврикий, Малайзия… Совсем недавно и Республика Кипр входила в список государств, которых российское Правительство отнесло к офшорным зонам. Само по себе включение Кипра в «черный список» было весьма неоднозначным. Ведь «офшорная зона» всегда связана с применением явно льготного режима налогообложения – отсутствие обязанности по уплате налогов для налоговых резидентов, ведущих свою деятельность во вне, отсутствие обязанности по сдаче финансовой отчетности, не публичность корпоративного членства. В свою очередь, Кипр с его обязательным ежегодным аудитом, налоговой ставкой по налогу на прибыль в 12,5 %, публичным реестром акционеров, явно был «белой вороной» в списке офшоров. Все это, а также пересмотр кипрским Минфином ряда налоговых положений по инициативе российского правительства, способствовало официальному исключению Кипра из числа офшорных зон.

О привлекательности Кипра для ведения бизнеса написано много. Интерес к этой экономической зоне объясняется, прежде всего, достаточно низкой ставкой налога на прибыль – 12,5 %, ставкой на дивиденды - 5 % (при соблюдении ряда условий), использование льгот по соглашениям об избежании двойного налогообложения.

Любой предприниматель, в том числе российский, при выборе иностранной юрисдикции для налоговой оптимизации, как правило, принимает во внимание следующие налоговые показатели: корпоративный налог на прибыль, налог на доход физического лица, налог на недвижимость, местные сборы.

Для того, чтобы понять, подходит ли вам налоговый и инвестиционный климат Кипра, предлагаем наш краткий обзор основных налогов Кипра.

Налог на прибыль (Corporation Tax) и подоходный налог (Income Tax)

Кто платит?

Корпоративный налог платят как налоговые резиденты Кипра, так и налоговые нерезиденты. Чтобы понять, к какому типу плательщика относится компания, необходимо ответить на вопросы: место проведения собраний участников компании находится на Кипре? офис компании находится на Кипре? место, где находится большинство участников Компании – Кипр? банковские операции компании осуществляются на Кипре?

При положительных ответах на все эти вопросы можно смело отнести компанию к налоговому резиденту Кипра. Это означает, что управление и контроль компанией осуществляется на Кипре, что позволяет отнести ее к налоговому резиденту этой Республики.

В отношении налогоплательщиков физических лиц действует следующее правило. Если период пребывания лица на Кипре превышает 183 дня в году, то за ним признается статус налогового резидента, уплачивающего подоходный налог.

Какая ставка?

Для компаний налоговых резидентов и налоговых нерезидентов установлена единая ставка налога на прибыль – 12,5 %.

Налоговая ставка на доход физических лиц является прогрессивной – варьируется в зависимости от величины дохода.

Например, при ежегодном доходе менее 19 500 евро налоговая ставка равна 0.

Максимальная налоговая ставка равна 35 %, если ежегодный налогооблагаемый доход составляет более 60 000 евро.

Что облагается налогом?

Если говорить об уплате корпоративного налога, то разница для налоговых резидентов и налоговых нерезидентов Кипра заключается в следующем. Первые уплачивают налог с прибыли, полученной как от бизнеса на территории Кипра, так и за его пределами. Вторые уплачивают налог с прибыли, полученной только от источников на территории Кипра.

При этом, к налогооблагаемым доходам относим, в том числе: прибыль от бизнеса, проценты/ дивиденды/ роялти (для налоговых резидентов), суммы по сделкам от продажи деловой репутации (гудвил), доход от сдачи имущества в аренду.

При исчислении налога на прибыль не забываем производить вычеты, уменьшающие налогооблагаемую базу. К таким вычетам относим, в том числе, следующие: расходы на ремонт, безнадежные долги, расходы на оформление интеллектуальной собственности, расходы на пожертвования.

В налогооблагаемую базу для исчисления подоходного налога физического лица, включая, но, не ограничиваясь, входит доход от трудовой деятельности, материальной выгоды, доход от сдачи имущества в аренду. При этом к вычету стоит принять, в том числе, проценты по кредиту для приобретения здания, сдаваемого в аренду (налоговый вычет равен 20 %), пожертвования на благотворительность, социальные взносы.

Помним, что расходы, не связанные с извлечением дохода, не принимаются во внимание при исчислении как налога на прибыль, так и подоходного налога. К таким расходам в частности относятся расходы по арендной плате на помещение/оборудование, использование которого не связано с предпринимательской, трудовой деятельностью, расходы на содержание авто, используемого исключительно для личных нужд, личные расходы (питание, транспортные и др.), расходы на капремонт.

НДС (Value Added Tax)

Кто платит?

В обязательном порядке компании необходимо пройти регистрации в целях уплаты НДС и уплатить налог в бюджет, в частности, если сумма поставок за предыдущий год превышает 15 600 евро либо если подобное увеличение суммы поставок ожидается в течение 1 месяца либо если сумма дистанционных продаж компаниям из ЕС, не являющимися плательщиками НДС, в течение года превысила 35 тыс. евро.

Также компания может и добровольно зарегистрироваться в целях учета и уплаты НДС в бюджет, если на территории Кипра есть представительство и поставки осуществляются за рубеж.

Какая ставка?

Стандартная ставка НДС составляет 19 %. Также предусмотрены и специальные пониженные ставки НДС 5% и 9%, а также нулевая ставка. Например, для операций по экспорту действует ставка 0%, для реализации корма для животных, медицинских изделий, услуг писателей, композиторов, приобретения/строительства недвижимости для личного проживания - 5 %, для услуг общепита (рестораны) – 9 %.

НДС подлежит уплате ежеквартально.

Налог на недвижимое имущество (Immovable Property Tax)

Кто платит?

Платить налог обязаны все лица, у которых на Кипре имеется в собственности недвижимое имущество. Под лицами понимаем и физических, и юридических лиц, как резидентов, так и нерезидентов Кипра.

Какая ставка?

Ставка варьируется в зависимости от рыночной стоимости недвижимого имущества, определенной на 01 января 1980 года.

Для недвижимости стоимостью менее 40 тыс. евро налоговая ставка определена в размере 6 %. Максимальная ставка установлена в 1,9 % для недвижимости, стоимость которой превышает 3 млн. евро.

Налог не распространяется на школы, здания благотворительных организаций, с/х земли, государственные больницы, кладбища, церкви.

Когда платить?

Крайний срок для уплаты налога – 30 сентября каждого года. Интересно, что для тех, кто успевает уплатить налог до 30 августа, действует скидка в размере 10 % от налога.

Сбор на нужды обороны (Special contribution for defence)

Платят только налоговые резиденты Кипра.

С чего платится сбор?

Сбор уплачивается с так называемого «пассивного дохода»: дивиденды, проценты, доход от сдачи имущества в аренду.

Какая ставка?

Физические лица уплачивают сбор по ставке 17 % с дивидендов, полученных физическим лицом, как от компании – налогового резидента Кипра, так и от компании, не являющейся налоговым резидентом Кипра.

Если компания получает дивиденды от компании-налогового резидента Кипра, то она освобождается от уплаты сбора. Если же компания получает дивиденды от компании, не являющейся налоговым резидентом Кипра, то она либо освобождается от уплаты сбора либо уплачивает сбор по ставке 17 %.

Налог на прирост капитала (Capital Gains Tax)

Собственники недвижимого имущества, расположенного на территории Кипра, собственники акций компаний, владеющих недвижимостью на Кипре.

Какая ставка?

Ставка определена в размере 20 % от полученной при реализации недвижимости прибыли.

Что облагается?

Положительная разница между стоимостью продажи Кипрской недвижимости и ее себестоимостью/рыночной стоимостью, определенной на 01.01.1980 с учетом инфляции.

Итак, если после изучения обзора налогов и сборов Кипра, желание создать там компанию не отпало, то напоследок напомним еще о трех особенностях Кипрской юрисдикции:

- регистрационный сбор для ООО составляет 105 евро плюс 0,6 процентов от уставного капитала;

- ежегодно нужно проводить аудит финансовой отчетности;

- при регистрации компании необязательно оплачивать уставный капитал;

- минимальный состав участников включает одного акционера, секретаря и руководителя (директора).

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 27 марта 2020 г. N 03-08-05/24435 Об особенностях налогообложения при выплате российской организацией роялти и процентов двум кипрским организациям

Департамент налоговой и таможенной политики в связи с письмом по вопросу применения положения налогового законодательства Российской Федерации о налогах и сборах сообщает следующее.

Статьей 310 Налогового кодекса Российской Федерации (далее - Кодекс) предусмотрено, что налог с доходов, полученных иностранной организацией от источников в Российской Федерации, исчисляется и удерживается российской организацией или иностранной организацией, осуществляющей деятельность в Российской Федерации через постоянное представительство, либо индивидуальным предпринимателем, выплачивающими доход иностранной организации при каждой выплате доходов, указанных в пункте 1 статьи 309 Кодекса за исключением случаев, предусмотренных пунктом 2 указанной статьи, в валюте выплаты дохода.

Согласно подпункту 4 пункта 2 статьи 310 Кодекса в случае выплаты доходов, которые в соответствии с международными договорами (соглашениями) не облагаются налогом в Российской Федерации, при условии предъявления иностранной организацией, имеющей фактическое право на получение соответствующего дохода, налоговому агенту подтверждения, предусмотренного пунктом 1 статьи 312 Кодекса.

Статьей 7 Кодекса установлен приоритет правил и норм международных договоров Российской Федерации, содержащих положения, касающиеся налогообложения и сборов, над нормами Кодекса и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах.

Между Российской Федерацией и Республикой Кипр действует Соглашение между Правительством Российской Федерации и Правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал от 05.12.1998 (далее - Соглашение).

Согласно положениям статей 11 и 12 Соглашения роялти и проценты, возникающие в одном Договаривающемся Государстве и выплачиваемые резиденту другого Договаривающегося Государства, подлежат налогообложению только в этом другом Государстве.

При этом налогообложение доходов в виде роялти и процентных доходов, выплачиваемых российской организацией кипрским организациям, производится в соответствии с положениями Соглашения при условии предъявления иностранной организацией, имеющей фактическое право на получение соответствующего дохода, налоговому агенту подтверждений, предусмотренных пунктом 1 статьи 312 Кодекса.

Одновременно следует отметить, что при применении положений Соглашения в качестве одного из средств толкования могут рассматриваться Комментарии к Модельной конвенции Организации Экономического Сотрудничества и Развития по налогам на доход и капитал.

Так согласно пункту 16 Комментариев к статье 1 Модельной конвенции ОЭСР преимущества конвенции об избежании двойного налогообложения не должны предоставляться в тех случаях, если главной (основной) целью заключения определенных сделок или соглашений является обеспечение более выгодного налогового статуса, и при этом получение такого благоприятного статуса в этих условиях противоречит целям и задачам соответствующих положений. Данный принцип применяется независимо от принципа основной цели, который лишь подтверждает данный принцип.

Таким образом, российская организация при выплате роялти и процентов двум кипрским организациям вправе не удерживать налог у источника в соответствии с положениями статей 11 и 12 Соглашения при получении налоговым агентом подтверждений, установленных пунктом 1 статьи 312 Кодекса, а также при отсутствии обстоятельств, предусмотренных пунктом 1 статьи 54.1 Кодекса, и при выполнении условий пункта 2 статьи 54.1. Кодекса.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | А.А. Смирнов |

Обзор документа

Российская организация при выплате роялти и процентов двум кипрским компаниям вправе не удерживать налог у источника в соответствии с положениями Соглашения между Россией и Кипром об избежании двойного налогообложения. Налоговому агенту должны быть предоставлены подтверждения постоянного местонахождения и фактического права на доход. Должны отсутствовать такие обстоятельства, как искажение сведений о фактах хозяйственной жизни и об объектах налогообложения. Требуется выполнение следующих условий:

1) основной целью совершения сделки (операции) не являются неуплата или зачет (возврат) налога;

2) обязательство по сделке исполнено стороной договора или лицом, которому обязательство передано по договору или закону.

Что такое роялти по российскому законодательству

Российское законодательство не содержит отдельного понятия «роялти». В то же время часть 5 статьи 1235 ГК РФ предусматривает уплату – обусловленное лицензионным договором вознаграждение.

Налоговый кодекс РФ, в свою очередь, в пункте 37 статьи 246 предусматривает отнесение к расходам, связанным с производством и реализацией периодических (текущих) платежей за пользование правами на результаты интеллектуальной деятельности и правами на средства индивидуализации (в частности, правами, возникающими из патентов на изобретения, полезные модели, промышленные образцы).

Также НК РФ в целях налогообложения рассматривает доходы от предоставления в пользование прав на результаты интеллектуальной деятельности и прав на приравненные к ним средства индивидуализации (в частности, от предоставления в пользование прав, возникающих из патентов на изобретения, полезные модели, промышленные образцы) в качестве внереализационных доходов по налогу на прибыль организаций в соответствии с положениями статьи 250 НК РФ.

Роялти и международное право

Понятие роялти – это широко распространенный термин международного права, используемый во многих соглашениях об избежании двойного налогообложения.

Примером могут служить такие межгосударственные документы:

- Конвенция между Правительством РФ и Правительством Итальянской Республики от 09.04.1996 «Об избежании двойного налогообложения в отношении налогов на доходы и капитал и предотвращении уклонения от налогообложения»,

- Конвенция между Правительством РФ и Правительством Чешской Республики от 17.11.1995,

- Конвенция между Правительством РФ и Правительством Королевства Саудовская Аравия от 11.02.2007,

- Конвенция между Правительством РФ и Правительством Греческой Республики от 26.06.2000,

- Конвенция между Правительством РФ и Правительством Королевства Испания от 16.12.1998 и многие другие.

Все перечисленные конвенции в переводе на русский язык дают идентичное определение термину роялти.

Поэтому, ответ на вопрос, что такое роялти – это платежи любого вида, получаемые в качестве возмещения за использование или предоставление права пользования любым авторским правом на произведения литературы, искусства или науки, включая кинофильмы или фильмы, записи и другие средства демонстрационных или звуковых репродукций, любым патентом, товарным знаком, дизайном или моделью, планом, секретной формулой или процессом, или за пользование или право пользования промышленным, коммерческим или научным оборудованием, или за информацию, касающуюся промышленного, коммерческого или научного опыта.

Таким образом, очевидно, что налоговое регулирование выплат роялти является предметом как внутринационального законодательства, так и межгосударственного.

Налогообложение роялти и риски

Рассмотим наиболее распространенные риски при выплате роялти.

Итак, с точки зрения налогового законодательства РФ денежные средства в форме роялти признаются доходом организации-лицензиара и облагаются налогом на прибыль организаций в соответствии с положениями статьи 250 НК РФ (см. также законные способы оптимизации налога на прибыль ).

В порядке, предусмотренном подпунктом 3 пункта 4 статьи 271 НК РФ, указанные доходы признаются на дату осуществления расчетов в соответствии с условиями заключенных договоров или предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода.

Также выплата роялти в РФ признается расходом для организации-лицензиата в целях формирования базы по налогу на прибыль организаций согласно положениям пункта 37 статьи 264 НК РФ.

Реализация прав на использование результатов интеллектуальной деятельности освобождена от обложения НДС в соответствии с подпунктом 26 пункта 2 статьи 149 НК РФ.

Однако стоит обратить внимание на то, что данное правило распространяется на передачу не всех объектов интеллектуальной собственности, а только поименованных в названной статье. В случае передачи прав на использование иных объектов интеллектуальной собственности, НДС должен быть исчислен в общем порядке (читайте про опасные и безопасные способы оптимизации НДС ).

Это в равной степени относится как к российским, так и к иностранным организациям. В отношениях с иностранными компаниями российская фирма будет выступать налоговым агентом согласно положениям статей 161, 310 НК РФ. Такой позиции, в частности, придерживается Минфин РФ в письме от 01.02.2016 № 03-07-08/1441.

Выплата роялти в пользу иностранных организаций

В случае выплаты роялти в пользу иностранных организаций действуют дополнительные нормы налогового законодательства как национальные, так и межгосударственные.

Выплата роялти иностранной компании является для нее получением дохода от источников в Российской Федерации, в связи с чем, организация, выплачивающая такой доход, может выступать налоговым агентом в соответствии с положениями статьи 310 НК РФ.

При этом соглашениями об избежании двойного налогообложения, как правило, предусмотрены условия, позволяющие фактическому получателю дохода в виде «роялти» облагать указанные доходы в соответствии с его национальным законодательством.

Национальное законодательство, в свою очередь, зачастую предусматривает пониженные, по сравнению с российским налоговым законодательством, ставки или отсутствие налогообложения соответствующей группы доходов в целом.

Право на исчисление налога на прибыль

Для подтверждения права на исчисление налога на прибыль организаций в порядке, предусмотренном соответствующим соглашением об избежании двойного налогообложения, иностранная компания должна отвечать определенным критериям, которые предусмотрены как национальным законодательством, так и международными актами.

В частности, статья 312 НК РФ предусматривает для применения пониженной ставки предоставление документов, подтверждающих:

- место нахождения иностранной организации;

- фактическое право на получение дохода.

НК РФ не закрепляет каких-либо специальных требований к указанным документам. В частности, постоянное местонахождение может быть подтверждено путем предоставления справки по форме, установленной внутренним законодательством иностранного государства (сертификат резидентства).

Однако Минфином России в письмах от 24.07.2015 № 03-08-05/36499, от 27.03.2015 № 03-08-05/16994, от 13.07.2015 № 03-00-08/2/40211 выработаны рекомендации в отношении содержания документов, представляемых в подтверждение права на получение дохода.

Названные документы, по мнению Минфина РФ, должны содержать следующие сведения:

- о наличии у получателя дохода права самостоятельного распоряжения и использования полученных дивидендов;

- о возникновении у получателя дохода налоговых обязательств, подлежащих уплате, наличие которых подтверждает отсутствие экономии на налоге у источника в Российской Федерации при последующей передаче полученных денежных средств третьим лицам (местом резидентства или регистрации которых является государство (территория), с которым Российской Федерацией не заключен международный договор);

- о раскрытии последовательностей прямого и (или) косвенного участия лица, признающего себя фактическим получателем выплачиваемого дохода, документальное подтверждение таких последовательностей.

Несмотря на отсутствие в НК РФ четких требований к указанным документам, непредставление их несет риски доначисления суммы налога, не перечисленной в связи с применением положений, предусмотренных соглашением с иностранным государством.

Установление бенефициарного собственника

Определяющим фактором в данном случае является установление фактического «бенефициарного» собственника получаемого дохода в целях определения

- страны уплаты налога (Российская Федерация или иностранная юрисдикция);

- субъекта уплаты (российская организация, иностранная организация);

- применимой ставки.

Эта концепция широко и успешно применяется налоговыми органами в целях предупреждения получения необоснованной налоговой выгоды, поскольку учет российской организацией расходов на уплату «роялти» при одновременном пониженном налогообложении или отсутствии такого налогообложения в иностранной юрисдикции долгое время являлись одной из самых распространенных схем уклонения от уплаты налогов на территории РФ.

Налоговое законодательство РФ при этом дает такие определения термину «бенефициарный» владелец:

- лицо, которое в силу прямого и (или) косвенного участия в организации, либо контроля над организацией, либо в силу иных обстоятельств имеет право самостоятельно пользоваться и (или) распоряжаться доходом;

- лицо, в интересах которого иное лицо правомочно распоряжаться таким доходом (оба определения приведены в соответствии с пунктом 2 статьи 7 НК РФ);

- лицо, признаваемое имеющим фактическое право на получение дохода, если такое лицо является непосредственным выгодоприобретателем такого дохода, то есть лицом, которое фактически получает выгоду от выплачиваемого дохода и определяет его дальнейшую экономическую судьбу (определение приведено в соответствии с пунктом 3 статьи 312 НК РФ).

В случае если иностранная организация создана и существует исключительно для получения налоговой выгоды в виде пониженной ставки налогообложения дохода и учета российской организацией расходов по выплате роялти, российская организация несет риски по доначислению налога на прибыль организаций.

Факт передачи интеллектуальной собственности

Подлежит доказыванию также наличие самого факта передачи интеллектуальной собственности. Если налоговый орган докажет, что фактически никакого секрета производства или иной интеллектуальной собственности передано не было, иностранная организация служит искусственно созданным транзитным звеном, то налог будет доначислен в сумме излишне учтенных расходов.

Как избежать налоговых рисков

Для того чтобы избежать таких налоговых рисков, при заключении соответствующих лицензионных договоров, особенно с взаимозависимыми компаниями, ориентиром можно считать решение ФНС России в отношении ООО «Ниссан Мотор Рус» от 09.02.2016 № СА-4-9/1907@, вынесенное по результатам рассмотрения материалов налоговой проверки.

Налоговое ведомство подтвердило правомерность позиции налогоплательщика, руководствуясь представленными документами, подтверждающими:

- выполнение иностранной компанией функций по развитию ноу-хау и товарных знаков;

- ведение научно-исследовательской деятельности, направленной на разработку и адаптацию технологии к потребностям конкретного рынка,

- осуществление функции контроля качества в отношении региональных производств, с целью повышения эффективности производства и развития инновационных решений для оптимизации производственных процессов.

Российские налоговые органы кроме того запросили информацию у зарубежных коллег, подтвердивших право на фактический доход и исчисление в отношении полученных доходов налоговых платежей, предусмотренных законодательством иностранного государства.

Как видно из указанного решения, основополагающим в данном случае является доказывание осуществления реальной деятельности иностранной организацией, несение обычных рисков, связанных с получением доходов (в форме как минимум уплаты налога) и отсутствия транзитного характера операций.

Налоговые риски при выплате роялти российским компаниям

Несмотря на развернутую практику налоговых споров в отношении роялти, выплаченных иностранным компаниям, отношения, в которых обе стороны являются российскими организациями, также могут быть источниками налоговых рисков.

Стоит обратить внимание, что в соответствии с положениями абзаца 2 пункта 2 статьи 1235 ГК РФ, в действующей редакции, предоставление права использования результата интеллектуальной деятельности по лицензионному договору подлежит государственной регистрации. Соответственно, в случае отсутствия государственной регистрации, налогоплательщик не имеет права на учет расходов в целях налогообложения прибыли по договору.

Названные изменения фактически закрыли вопрос налогового учета расходов по лицензионным платежам, уплачиваемым до осуществления государственной регистрации лицензионного договора.

До вступления в силу изменений в статью 1235 ГК РФ налогоплательщики пользовались правом распространения действия условий договора на отношения, возникшие до его заключения в порядке положений пункта 2 статьи 425, пункта 3 статьи 433 ГК РФ. На этом основании осуществлялся учет соответствующих расходов.

После вступления в силу соответствующих поправок, такие действия несут существенные риски доначисления налога на прибыль организаций в отношении расходов, понесенных налогоплательщиком до осуществления государственной регистрации лицензионного договора.

Паспортная программа Кипра пользуется неизменной популярностью у инвесторов. Согласно официальным данным, за последние 5 лет действия программы общий размер инвестиционных вливаний в экономику страны составил 4 млрд. евро. Только за 2016 год паспорт получили 400 инвесторов.

Интерес состоятельных бизнесменов к паспортной программе растет. В связи с этим не исключены вопросы относительно кипрской налоговой системы и финансовых выгодах, которые предусматривает гражданство. В статье отвечаем на эти и сопутствующие вопросы, которые Вы не оставите без внимания.

Выгоды и главные принципы налогообложения на Кипре

В 2000 году Кипр стал членом ЕС, что послужило причиной отказа от формального статуса оффшора. Следует отметить, что этот факт не стал решающим, и Кипр по-прежнему остается привлекательным местом для ведения бизнеса. Согласно статистике, здесь ежегодно регистрируют тысячи новых компаний. Секрет популярности — льготный режим налогообложения, ориентированный не на управленческий аппарат, а на бизнес.

12.5% — размер ставки налога на прибыль. Налог с дивидендов не уплачивается. Этих двух параметров уже достаточно, чтобы рассматривать Кипр в качестве страны для оптимизации налогообложения. Условия привлекательны как для активных бизнесменов, так и для состоятельных лиц, которые отошли от дел и находятся в поисках комфортного места для отдыха.

Налоги на прибыль физических лиц

Важно: Согласно законодательству страны, налоговый резидент — физическое лицо, которое находится на территории страны минимум 183 дня на протяжении налогового (не календарного!) года. При расчете, день прилета учитывается и считается днем пребывания, день отлета — нет.

Физические лица – нерезиденты Кипра платят налог на прибыль, полученную из источников, которые расположены на территории государства. Резиденты Кипра уплачивают налог на доходы от деятельности как на территории республики, так и за ее пределами.

Налоговая ставка зависит от размера дохода (данные актуальны по состоянию на 2017 год):

- доход размером до 19 500 евро налогом не облагается;

- доход размером от 19 501 до 28 000 евро облагается налогом в 20%;

- налоговая ставка при доходе от 28 001 до 36 300 евро составляет 25%;

- 30% налога необходимо уплатить, если доход составляет от 36 301 до 60 000 евро;

- при получении прибыли свыше 60 000 евро налоговая ставка равна 35%.

Сперва может показаться, что кипрская система налогообложения мало чем может привлечь, но не торопитесь делать поспешные выводы. Мнение изменится, если учесть, что физические лица не облагаются налогом на доход:

- в виде процентных выплат или дивидендов;

- за услуги, которые предоставляются работодателям за рубежом;

- от курсовых разниц и продажи ценных бумаг, полученных от постоянного правительства за пределами Кипра;

- в виде одноразовой выплаты по страховому случаю.

Одновременно с этим стоит отметить, что с прибыли, полученной физическим лицом за инвестиционную деятельность на Кипре, налог взимается. Таким налогом облагаются иностранные инвесторы, которые приняли участие в иммиграционной программе. Процентный доход в данном случае приравнивают к торговой прибыли.

Налоги на прибыль юридических лиц

Налоговый резидент Кипра — юридическое лицо, управление деятельностью которого осуществляется с территории Кипра. Для юридических лиц, резидентов и нерезидентов Кипра, предусмотрено несколько типов налога.

Corporation tax (налог на прибыль). Компании-резиденты облагаются налогом на прибыль, получению на Кипре и за его пределами. Юридические лица – нерезиденты уплачивают налог только на полученную на территории островного государства прибыль.

Проценты, начисленные от инвестиций в бизнес-проект, приравниваются к полученной прибыли и облагаются налогом на прибыль.

Налоговая ставка — 12.5%. Прибыль от полученных дивидендов и процентных выплат не подвергается налогообложению. Также налог не уплачивается с прибыли, полученной путем продажи ценных бумаг, курсовой разницы (если Вы не занимаетесь торговлей валюты), реструктуризации кредитов. Прибыль, полученную от официального представительства Вашей компании за пределами Кипра, налогом не облагается.

Важно, что при расчете базы для начисления налога компании могут принимать во внимание убытки юридического лица за последние 5 лет до начала налогового года. Также убытки можно передавать между объединенными в холдинг компаниями, которые находятся на территории острова. Юридическое лицо из другой страны ЕС, которое является резидентом этой страны и входит в холдинг, может передать убытки кипрской компании. Главное условие для такой передачи — зарубежная компания исчерпала возможности для реализации таких убытков. Убытки, понесенные официальным представителем Вашей фирмы за пределами республики, могут быть учтены на острове.

Value Added Tax (НДС). Налог уплачивают юридические лица, которые встали на учет. Сделать это необходимо, если:

- размер оборота за предыдущий налоговый год составляет более 15 600 евро;

- сумма продаж европейским компаниям, не уплачивающим НДС, — выше 35 000 евро.

Размер налоговой ставки НДС варьируется от привычных 19% до льготных 0%. Льготная ставка применима, если Вы экспортируете товары и поставляете услуги, непосредственно связанные с морским или воздушным флотом. НДС не уплачивают компании, занимающиеся предоставляем услуг по страхованию, логистике, образованию, сдачи недвижимости в аренду.

Налог на прирост капитала уплачивается, если прирост непосредственно связан с продажей объекта недвижимости на Кипре. Если Вы унаследовали недвижимость или получили ее в подарок, налог уплачивать не придется.

Кипрская налоговая система не предусматривает снятие налога с наследства. С 1 января 2017 также отменен налог на недвижимое имущество.

Налоговые резиденты — физические и юридические лица — дополнительно уплачивают Взнос в фонд обороны. Налоговая ставка — 17%, а дивиденды и процентные доходы используются в качестве расчета базы для налога. Однако существует ряд исключений, позволяющих не уплачивать налог.

Специальные режимы налогообложения действуют, если Ваша деятельность связана с работой страховых компаний, выплатой пенсий, роялти по кинопродукции и др.

Выгодно ли становиться налоговым резидентом Кипра?

Кипрская система налогообложения очень вариативна. Это позволяет разрабатывать легальные схемы развития бизнеса, которые существенно сокращают базу для начисления налога. В паре с действующим на Кипре прозрачным регулярным механизмом это обеспечивает высокую эффективность бизнеса в стране.

Становиться ли налоговым резидентом — выбор каждого. Мы считаем, что это неплохой вариант, ведь налоговый резидент может претендовать на различные налоговые льготы, обладает особыми правами.

Чтобы стать налоговым резидентом, не обязательно быть гражданином Кипра. Паспорт государства нужен, чтобы получить доступ к другим преимуществам европейского гражданства.

Программа гражданства Кипра в обмен на инвестиции

Паспортная программа на Кипре запущена в 2013 году. За время ее действия иностранным гражданам выдано более тысячи паспортов, а прибыль в казну составила более 4 млрд. евро.

Программа гражданства Кипра за инвестиции привлекает инвесторов из СНГ, бизнесменов из Великобритании и ЮАР возможностями, которые открываются после оформления статуса.

Иммиграционной программой предусмотрено три варианта инвестирования. Вы можете вложить капитал в в недвижимость или действующий бизнес-проект, а также скомбинировать эти два варианта. Минимальная сумма инвестиции независимо от выбранной опции — 2 млн евро.

Срок оформления документов для всей семьи — от 3 до 6 месяцев. До или после получения гражданства проживать в пределах государства не требуется. На новый паспорт можно приобретать жилье в любой стране Евросоюза.

Информация о выдачи паспорта не передается третьим лицам или властям страну первого гражданства. Статус передается по наследству.

Таким образом, если учитывать все преимущества налоговой системы Кипра, было бы нелогично рассматривать паспорт исключительно как путь к созданию «запасного аэродрома». Гражданство Кипра позволит расширить географию ведения бизнеса, вывести его на новый уровень. Стоит ли откладывать собственный успех?

В нашей практике большинство инвесторов привыкли сравнивать условия программ, чтобы принять действительно правильное решение. Мы знаем еще как минимум три причины обратить внимание на второе гражданство за инвестиции:

- гражданство Сент-Китс и Невис: безвизовый въезд в 132 страны; нет требований по проживанию в стране; процесс оформления (3-5 месяцев). Программа работает 1984 года!

- гражданство Кипра: гражданство в ЕС; безвизовый въезд в 159 стран; разрешено иметь два гражданства; процесс оформления (3-6 месяцев); нет требований к проживанию; нет личного собеседования.

- гражданство Мальты: гражданство в ЕС; безвизовый въезд в 168 стран; процесс оформления (12-14 месяцев); нет требований к проживанию; нет личного собеседования.

Читайте также: