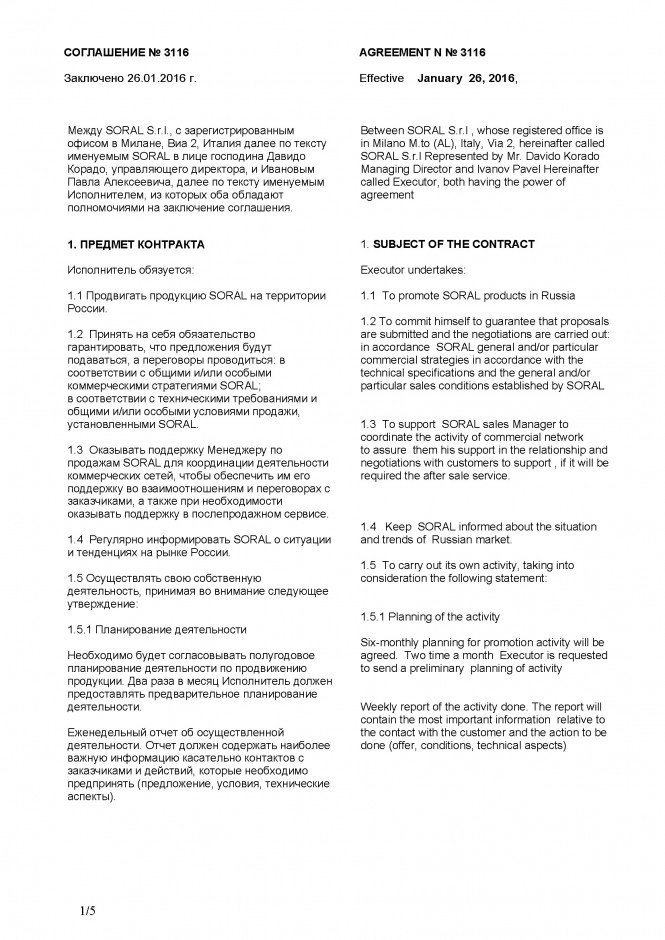

Ндс и валютный контроль

Опубликовано: 14.05.2024

Письмо Министерства финансов РФ №03-07-08/10658 от 27.02.2017

Оказание услуг облагается НДС, если услуги оказаны на территории РФ (подп. 1 п. 1 ст. 146 НК РФ).

Место реализации услуг следует определять по правилам, установленным статьей 148 Налогового кодекса РФ. Например, услуги, названные в подпункте 4 пункта 1 статьи 148 Налогового кодекса РФ, считаются оказанными в России, если заказчик ведет деятельность на территории РФ.

При приобретении на территории РФ услуг у иностранного исполнителя, не ведущего деятельность в РФ и не состоящего на учете в российской налоговой инспекции, российский заказчик признается налоговым агентом по НДС - независимо от того, является ли заказчик налогоплательщиком НДС. Он обязан удержать налог из средств, выплачиваемых иностранному исполнителю, по налоговой ставке 18/118 и перечислить налог в бюджет одновременно с выплатой денег «иностранцу» (п. п. 1, 2 ст. 161, п. 4 ст. 173, абз. 2 п. 4 ст. 174 НК РФ).

Платить НДС налоговому агенту следует в рублях (п. 5 ст. 45 НК РФ). И если по договору он оплачивает услуги иностранной валютой, то возникает вопрос: по какому курсу пересчитывать в рубли удержанный НДС?

Минфин России считает: если стоимость услуг выражена в иностранной валюте, то налоговый агент определяет налоговую базу по НДС в рублях исходя из официального курса Банка России на дату фактического осуществления расходов – то есть на дату оплаты услуг иностранного исполнителя. Аналогичные разъяснения контролирующие ведомства давали и ранее (письма Минфина России от 21.01.2015 № 03-07-08/1467, ФНС России от 23.01.2017 № СД-4-3/950@).

Сумма налога, уплаченная в бюджет налоговым агентом, отражается в разделе 2 декларации по НДС.

Налоговый агент – налогоплательщик НДС вправе заявить вычет налога в сумме, фактически уплаченной в бюджет, после принятия услуг к учету на основании:

документов, подтверждающих уплату в бюджет НДС;

соответствующих первичных документов (п. 3 ст. 171, п. 1 ст. 172 НК РФ, письмо Минфина России от 04.05.2017 № 03-07-08/27226).

Пример 1. НДС при оказании услуг на условиях предоплаты

ООО «Вектор» заключило договор с иностранным исполнителем на оказание консультационных услуг стоимостью 5900 евро (в том числе 900 евро составляет НДС к уплате в российский бюджет) на условиях 100%-ной предоплаты.

Курс евро, установленный Банком России, на дату перечисления предоплаты составляет (условно) 60 руб/евро. Бухгалтер сделает следующие проводки.

На дату перечисления предоплаты:

ДЕБЕТ 60 субсчет «Расчеты по выданным авансам» КРЕДИТ 68 субсчет «Расчеты по НДС»

- 54 000 руб. (900 х 60) – удержан НДС с суммы предоплаты;

ДЕБЕТ 60 субсчет «Расчеты по выданным авансам» КРЕДИТ 52

- 300 000 руб. ((5900 – 900) х 60) – перечислена предоплата иностранному исполнителю;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 51

- 54 000 руб. – уплачен НДС в бюджет;

ДЕБЕТ 19 КРЕДИТ 60 субсчет «Расчеты по выданным авансам»

- 54 000 руб. – отражена сумма НДС, подлежащая вычету.

Налоговый агент не имеет права на вычет "авансового" НДС, поскольку не выполняются условия для такого вычета (п. 12 ст. 171, п. 9 ст. 172 НК РФ).

На дату подписания акта приемки-сдачи оказанных услуг:

ДЕБЕТ 26 (44, …) КРЕДИТ 60 субсчет «Расчеты по оказанным услугам»

- 300 000 руб. – приняты к учету оказанные услуги;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

- 54 000 руб. – принят к вычету НДС со стоимости оказанных услуг;

ДЕБЕТ 60 субсчет «Расчеты по оказанным услугам» КРЕДИТ 60 субсчет «Расчеты по выданным авансам»

- 300 000 руб. – зачтена предоплата в счет оплаты оказанных услуг.

При оказании услуг на условиях их последующей оплаты порядок расчета НДС к уплате в бюджет не изменяется.

Пример 2. НДС при оказании услуг на условиях последующей оплаты

Воспользуется условием примера 1 и предположим, что ООО «Вектор» оплачивает услуги в полной сумме после подписания акта – в том же месяце. Курс евро, установленный Банком России, составил (условно):

на дату подписания акта приемки-сдачи оказанных услуг – 60 руб/евро;

на дату оплаты - 65 руб/евро.

Бухгалтер сделает следующие проводки.

На дату подписания акта приемки-сдачи оказанных услуг:

ДЕБЕТ 26 (44, …) КРЕДИТ 60

- 300 000 руб. ((5900 – 900) х 60) – приняты к учету оказанные услуги;

ДЕБЕТ 19 КРЕДИТ 60

- 54 000 руб. (900 х 60) – отражен НДС со стоимости оказанных услуг;

ДЕБЕТ 60 КРЕДИТ 76

- 54 000 руб. – уменьшена задолженность перед исполнителем на сумму НДС.

На дату оплату услуг:

ДЕБЕТ 91-2 КРЕДИТ 60

- 25 000 руб. ((5900 – 900) х (65 – 60)) – отражена отрицательная курсовая разница по расчетам с исполнителем;

ДЕБЕТ 60 КРЕДИТ 52

- 325 000 руб. ((5900 – 900) х 65) – оплачены оказанные услуги;

ДЕБЕТ 91-2 КРЕДИТ 76

- 4500 руб. (900 х (65 – 60)) - отражена отрицательная курсовая разница по сумме НДС к уплате в бюджет;

ДЕБЕТ 76 КРЕДИТ 68 субсчет «Расчеты по НДС»

- 58 500 руб. (900 х 65) – начислен НДС к уплате в бюджет;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 51

- 58 500 руб. – уплачен НДС в бюджет;

ДЕБЕТ 19 КРЕДИТ 91-1

- 4500 руб. – отражена положительная курсовая разница по сумме НДС к вычету;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

- 58 500 руб. – принят к вычету уплаченный НДС со стоимости услуг.

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

- Валютные операции

- Валютный контроль

- Зарубежные контракты

Разработчик выполнил свой первый заказ для иностранной компании, и она перевела ему оплату. Но получить деньги сразу не получится: сначала нужно предоставить документы по сделке в банк, чтобы он провел валютный контроль. Разбираемся, как к нему подготовиться и пройти быстрее.

В статье собрали самое главное, но все равно она получилась большой. Вы можете использовать ее как шпаргалку — сохраняйте в закладках или отправьте себе в удобный мессенджер.

Что такое валютный контроль и зачем он нужен

Любые расчеты с иностранцами — валютные операции. Для государства важно, чтобы эти платежи были по определенным правилам. Они зафиксированы в валютном законодательстве.

За законностью операций следят банки. Они изучают сделки, смотрят на документы по ним и фиксируют нарушения, если они есть. Информацию о них передают в Центробанк, а тот — в налоговую. Все это и есть валютный контроль.

Проверка банка — обязательный этап при получении платежа рубежа, даже если он на 1 € или 1 $. Сначала перевод поступает на специальный счет — транзитный. Пока деньги лежат на нем, с ними ничего нельзя сделать.

Чтобы банк одобрил платеж и перевел его на валютный счет, обычно нужно предоставить документы — те, по которым работаете с заказчиком. Они могут отличаться в разных ситуациях.

Прежде всего, нужно обратить внимание на основной документ. Тут есть три варианта:

- Контракт.

- Инвойс.

- Оферта.

Для каждого из них — свои нюансы, которые мы разберем дальше.

Оплата по контракту

Когда используют контракты. Для сложных сделок или сделок на долгий срок, например на год или больше.

О чем нужно знать. Контракт — то же самое, что и договор. В нем исполнитель вместе с иностранным заказчиком фиксирует основные договоренности по сотрудничеству: порядок работы, сроки оплаты и другие важные условия.

Фрагмент контракта на двух языках. Некоторые банки могут требовать русский перевод в обязательном порядке, в Тинькофф он нужен, только если контракт ставится на учет

Почти все контракты можно разделить на четыре типа:

- Импортный — когда вы покупаете товары или услуги у иностранцев.

- Экспортный — когда вы продаете товары или услуги иностранцам. Если деньги приходят рубежа, чаще всего применяют именно этот тип контрактов.

- Смешанный — совмещает в себе разные типы контрактов. Например, к ним относятся контракт финансовой аренды или договор, где одновременно есть экспорт и импорт услуг.

- Кредитный договор — когда иностранец дает вам деньги в долг и наоборот.

Универсального шаблона для всех контрактов не существует, все зависит от конкретной ситуации. Иногда банки составляют рекомендации, какую информацию сразу включить в контракт, чтобы валютный контроль пройти быстрее.

Почему важно следить за суммой контракта. Контракты могут быть с фиксированной суммой или без нее. С фиксированной суммой — это когда конкретная стоимость товара или услуг прописана в документах. Здесь все просто.

Контракты без суммы — это когда вам платят по факту. Например, переводчик перевел один текст, ему в рамках контракта заплатили за него. Потом он перевел еще и снова получил оплату. И вот тут нужно складывать общую сумму контракта — все деньги, которые проходят по контракту.

От суммы контракта зависит, какие документы запросит банк и нужно ли ставить контракт на учет, то есть заранее сообщать банку о нем. На учет надо ставить контракты:

- от 3 000 000 ₽ — импортный, смешанный, кредитный договор;

- от 6 000 000 ₽ — экспортный.

Если сумма контракта в иностранной валюте, то ее нужно пересчитать в рублях по курсу ЦБ на дату контракта.

Какие документы нужны для платежа. Если сумма по контракту больше 200 000 ₽, кроме него в банк нужно предоставить подтверждающие документы. Они помогают понять банку, что сделка действительно была.

В каждом случае список таких документов отличается. Но обычно это те, что фигурируют в контракте и дополнительных соглашениях к нему. Например, акты или товарные накладные. Если сомневаетесь, уточните пакет документов у своего банка.

Что учесть при работе с контрактами

| Общая сумма контракта | Тип контракта | Нужны ли документы по контракту | Нужно ли ставить контракт на учет |

|---|---|---|---|

| До 200 000 ₽ | Любой | Нет | Нет |

| От 200 000,01 ₽ | Любой | Да | Нет |

| От 3 000 000 ₽ | Кредитный договор | Да | Да |

| От 3 000 000 ₽ | Импортный | Да. Кроме документов по контракту нужна справка о подтверждающих документах | Да |

| От 3 000 000 ₽ | Смешанный | Да. Кроме документов по контракту нужна справка о подтверждающих документах | Да |

| От 6 000 000 ₽ | Экспортный | Да. Кроме документов по контракту нужна справка о подтверждающих документах | Да |

Если контракт стоит на учете в банке, понадобится еще справка о подтверждающих документах. Ее можно оформить одну на все документы.

Клиенты Тинькофф Бизнеса заполняют справки о подтверждающих документах прямо в личном кабинете

Оплата по инвойсу

Когда используют. При небольших суммах и разовых сделках.

О чем нужно знать. Инвойс — международное название счета на оплату услуг или товаров. В нем все так же, как в российском счете: пишете, что и для кого делаете, в какой срок, за сколько и когда оплатить.

Пример инвойса за выполненную услугу — дизайн логотипа

Инвойс могут оформлять вместе с контрактом, и тогда он будет подтверждающим документом для этого контракта. Но иногда инвойс может быть основным документом по сделке и заменять контракт. Обычно это бывает при разовых заказах.

В остальном требования и правила здесь такие же, как и по контрактам. Инвойсы редко бывают на крупные суммы, но все равно лучше следить, чтобы они не превышали лимита 6 000 000 ₽. Иначе документ нужно будет поставить на учет.

Какие документы нужны для платежа. Часто при оплате по инвойсу никакие другие документы не нужны. Например, в Тинькофф Бизнесе его достаточно для проведения платежа. Если вы обслуживаетесь в другом банке, условия лучше уточнить, они могут отличаться.

Оплата по оферте

Когда используют. При удаленной работе с крупными корпорациями. Например, с магазинами приложений App Store и Google Play или с биржей фрилансеров Upwork.

О чем нужно знать. Оферта — это предложение о заключении сделки, в котором описаны существенные условия договора. Чтобы работать по оферте, не нужно ничего подписывать. Достаточно просто принять ее условия. Обычно для этого достаточно поставить галочку в личном кабинете или ответить на письмо.

Выдержка из оферты Google Play с условиями присоединения к ней

Оферту, как и любой контракт, при достижении определенной суммы платежей нужно ставить на учет:

- от 3 000 000 ₽ — при импорте услуг;

- от 6 000 000 ₽ — при экспорте.

Самое сложное в офертах — разобраться, кто кому оказывает услуги. Здесь все не так очевидно, как с обычными контрактами.

Чтобы вам не запутаться, мы составили таблицу с основными офертами и указали, какой у них тип.

Типы оферт для популярных международных компаний

| Заказчик | Тип оферты |

|---|---|

| Apple | Импорт |

| Booking | Экспорт |

| Google Play | Импорт |

| Google AdSense | Экспорт |

| Upwork | Импорт |

Какие документы нужны для платежа. При первом платеже загружают саму оферту, информацию о ней и подтверждающие документы. При последующих платежах достаточно только подтверждающих документов. Это могут быть квитанции или акты.

Все платежи, которые приходят на транзитный счет, отображаются на вкладке «На подтверждении»

В личном кабинете Тинькофф Бизнеса есть подсказки, которые помогают правильно заполнить форму и пройти валютный контроль

Сроки прохождения валютного контроля

С момента, как валюта пришла на транзитный счет, у компании есть 15 дней на валютный контроль. Если пройти его с опозданием, бизнес могут оштрафовать — максимально на 150 тысяч рублей.

Сам валютный контроль по закону не может занимать больше одного рабочего дня. Например, если документы пришли во вторник, решение должно быть не позже среды, если они поступили в пятницу — не позже понедельника.

Специалисты банка могут отклонить платеж. Обычно это происходит в двух случаях:

Чтобы у вас был запас по времени на исправление возможных недоработок, лучше не откладывать прохождение валютного контроля на последний момент.

Как можно ускорить валютный контроль

Чтобы пройти валютный контроль быстрее, можно сразу учесть требования и рекомендации банка. В первую очередь они будут полезны клиентам Тинькофф Бизнеса, но могут помочь и при взаимодействии с другими банками.

Обязательные требования:

- Проверьте, что у вас собран полный пакет документов. Если в контракте упоминаются акт или инвойс, их нужно приложить. Если в контракте есть допсоглашения, их тоже нужно прислать.

- Проверьте, что на документах вы и ваш иностранный заказчик поставили подписи и расшифровали их. Если используете печати, они тоже должны быть.

- Отсканируйте или сфотографируйте все страницы документа так, чтобы каждый лист был виден целиком, а текст на них хорошо читался.

Дополнительные рекомендации:

- Соберите все страницы одного документа в один файл, например в формате pdf, и назовите его по содержанию. Например, «Контракт», «Счет» или «Акт».

- Приложите русский перевод контракта, если он есть. При платежах перевод не обязателен, но он может ускорить работу сотрудников банка. Иначе им придется переводить самим, а это займет время.

При постановке контракта на учет перевод нужен всегда. В Тинькофф Бизнесе его делают бесплатно для клиентов, но на это может уйти несколько дней. Пока перевода нет, контракт на учет поставить нельзя.

Валютный счет от Тинькофф

Удобная работа с валютой:

- Открытие и обслуживание счета — 0 ₽

- Конвертация с минимальным отклонением от курса биржи

- Платежный день до 20:30 мск

Автор: Екатерина Кищук Юрист 1С-WiseAdvice

Автор: Екатерина Кищук

Юрист 1С-WiseAdvice

Все бизнесмены, которые работают с иностранными партнерами, должны хорошо разбираться в валютном законодательстве. Ведь цена ошибки здесь весьма велика: штрафные санкции могут достигать 100% от суммы сделки. Если же размер невозвращенных средств превысил 9 млн руб., то виновные попадут под уголовное преследование. Рассмотрим, как предотвратить проблемы при проведении операций с валютой и как быть, если нарушение уже допущено.

Законодательная база

Основной документ в этой области – закон от 10.12.2003 № 173-ФЗ «О валютном регулировании. ».

Положения, которые касаются операций с валютой, можно найти и в других законодательных актах. В первую очередь – это нормативные документы, регулирующие деятельность тех организаций, которые должны осуществлять валютный контроль. Примером может служить закон «О ЦБ РФ».

Кроме того, Центральный банк и другие государственные органы могут издавать собственные нормативные акты в этой области. Здесь в первую очередь нужно упомянуть инструкцию ЦБ РФ от 16.08.2017 № 181-И, которая подробно регламентирует порядок документального оформления операций с валютой.

Также необходимо помнить, что если международные договоры, заключенные РФ, касаются валютных операций, то положения таких договоров имеют приоритет перед нормами внутреннего законодательства.

Формы и принципы валютного контроля

Организация контрольной работы ориентирована на то, чтобы вмешательство государства в экономическую деятельность было минимальным и не создавало препятствий для добросовестных бизнесменов:

- Экономические методы контроля имеют приоритет над административными.

- Вмешательство в проводимые бизнесменами валютные операции допустимо только в рамках, предусмотренных законом.

- Единый подход к валютному контролю в рамках внешней и внутренней политики.

- Защита прав всех сторон сделки.

Валютный контроль делится на следующие формы:

- Предварительный, который осуществляется до проведения операции.

- Текущий, который производится непосредственно при реализации контракта и осуществлении валютных расчетов.

- Последующий, проводимый после завершения сделки.

Кто осуществляет валютный контроль?

Регулирование в этой области осуществляют:

- Органы валютного контроля: Центральный банк РФ и Правительство РФ.

ЦБ РФ осуществляет свои контрольные обязанности непосредственно, а Правительство – наделяет соответствующими полномочиями государственные органы. На сегодня это – налоговая и таможенная службы. Органы валютного контроля (ОВК) не только занимаются проверками, но и могут издавать нормативные акты. - Агенты валютного контроля (АВК) – это структуры, которые непосредственно работают с бизнесменами.

В первую очередь – это уполномоченные банки, т.е. российские кредитные организации, которые имеют право работать с валютой. Также к категории АВК относятся профучастники рынка ценных бумаг и госкорпорация ВЭБ.РФ.

В функции АВК входит текущий контроль, а в случае необходимости они передают материалы проверок в ОВК.

Сделки, подлежащие валютному контролю

К «подконтрольным» операциям в этой области относятся:

- Любые перемещения денег или ценных бумаг через государственную границу.

- Любые операции между нерезидентами и резидентами.

- Рублевые сделки между нерезидентами.

- Валютные сделки между резидентами.

Нужно отметить, что расчеты между резидентами с использованием иностранной валюты в общем случае запрещены. Однако из этого правила закон предусматривает три десятка исключений: расчеты по агентским договорам, при покупке ценных бумаг, оплате командировочных расходов и т.п. Поэтому валютные расчеты между резидентами правильнее назвать «условно-разрешенными».

А вот операции в валюте между резидентами и нерезидентами можно проводить практически без ограничений. Однако эта «свобода» касается только самого факта осуществления операции. Порядок ее оформления, напротив, жестко регламентирован. Основной целью контроля здесь является обеспечение своевременного поступления валютной выручки за товары (работы, услуги) или возврат выданного аванса либо займа.

Причем после изменений, внесенных в законодательство с 1 марта 2018 года, бизнесмены должны при оформлении внешнеторговых сделок сообщать банкам точные сроки поступления валютных средств.

Документы для валютного контроля и сроки подачи СПД

Перечень документов для предоставления в банки зависит от суммы сделки, определяемой в рублях по курсу ЦБ РФ, а также от ее категории.

Сумма

Экспорт

Импорт или кредитование

Как видно из таблицы, при крупных суммах сделки бизнесмен должен зарегистрировать в банке контракт, при этом кредитная организация присваивает документу уникальный номер. Эта операция заменяет составление паспорта сделки, отмененное с 01.03.2018.

Для регистрации можно использовать и проект контракта, в этом случае готовый документ нужно предоставить в банк в течение 15 дней после его подписания.

По всем контрактам, подлежащим обязательной регистрации, в банк предоставляется справка о подтверждающих документах (СПД), заполняемая бухгалтерией в соответствии с приложением 6 к инструкции № 181-И Т.к. ведомость по паспорту сделки теперь не оформляется, то СПД по новым правилам является основной формой отчетности по исполнению контрактов, заключенных с нерезидентами.

СПД представляет собой реестр документов, подтверждающих исполнение контракта, с указанием суммы, и, в случае необходимости, – срока возврата валютных средств.

Срок для оформления СПД – 15 рабочих дней с последнего дня месяца, когда российской стороной был исполнен контракт, например – отгружен товар или оказана услуга. При возврате займа 15 дней нужно отсчитывать от завершения того месяца, когда были возвращены деньги. Такие же правила действуют для возврата иностранным партнером аванса при импорте товаров (п. 8.2 инструкции № 181-И).

Штраф за нарушение валютного контроля

Закон здесь предусматривает административную ответственность, а при крупных суммах – возможно и уголовное преследование.

Если сумма неполученной выручки сравнительно «мала» (до 9 млн руб. единовременно или в течение года), то применяется ст. 15.25 КоАП РФ.

Штраф для организаций и ИП в данном случае составит:

- 1/150 ключевой ставки ЦБ от суммы нарушения за каждый день просрочки;

- от 75% до 100% от суммы сделки.

Указанные виды санкций могут применяться как по отдельности, так и совместно. Виновные должностные лица будут оштрафованы на сумму от 20 до 30 тыс. руб.

За нарушения в области представления документов для валютного контроля предусмотрены отдельные санкции. Нарушение регламента представления данных документов влечет за собой штраф для юридических лиц в сумме от 40 до 50 тыс. руб., а для ИП и должностных лиц – от 4 до 5 тыс. руб.

При непредоставлении документов размер санкций зависит от длительности просрочки:

Просрочка

Юридические лица

Должностные лица и ИП

При повторном нарушении сумма санкций существенно возрастает и может достигнуть 150 тыс. руб. для юридических лиц и 15 тыс. руб. – для должностных лиц и ИП.

Если эквивалент невозвращенных средств в российской валюте превысил лимит в 9 млн руб., то начинает работать ст. 193 УК РФ. Тяжесть наказания здесь зависит от суммы «зависших» валютных средств и наличия отягчающих обстоятельств.

Максимальные санкции применяются, в частности, при достижении особо крупных размеров (45 млн руб.) или при использовании «подставного» юридического лица. В этом случае сумма штрафа может достичь 1 млн руб., а срок лишения свободы – 5 лет.

Что делать, если уже нарушил?

Самым распространенным нарушением валютного законодательства является задержка получения валютной выручки. Часто деньги не приходят вовремя из-за нарушений условий контракта, допущенных иностранными контрагентами.

Однако закон в любом случае возлагает ответственность на российскую компанию, которая не сумела получить средства из-за рубежа.

Это подтвердил и Конституционный суд, который отказался принять к рассмотрению жалобу ОАО «Контактор» (определение от 19.05.2009 № 572-О-О). Компания пыталась оспорить правомерность возложения на продавца ответственности за обеспечение поступления выручки от покупателя-нерезидента.

Но судьи указали, что компания-экспортер должна обеспечить выполнение установленных законом обязанностей, в том числе и путем «правильного» выбора контрагента.

КС РФ рекомендовал пострадавшей российской компании в дальнейшем взыскать сумму штрафа с иностранного партнера, нарушившего договорные обязательства. Но понятно, что если нерезидент не оплатил даже полагающуюся по договору сумму, то получить с него еще и компенсацию штрафа будет весьма непросто.

Гарантированно избежать штрафных санкций можно только, если российская компания застраховала риски неисполнения внешнеторгового контракта, но так поступают далеко не все.

Кроме того, состав административного правонарушения не образуется, если контракт не был выполнен по причине форс-мажорных обстоятельств (войны, революции, стихийные бедствия и т.п.). Но на практике такие ситуации встречаются нечасто.

Однако есть и еще одна возможность избежать наказания. Бизнесмен может попытаться убедить проверяющих, а при необходимости – и суд в том, что сделал все возможное для обеспечения поступления выручки по контракту.

В данном случае можно воспользоваться, например, рекомендациями ФТС РФ (письмо от 10.01.2008 г. № 01-11/217), которые предусматривают комплекс «предупредительных» мер на разных стадиях работы с иностранным партнером.

Также избежать наказания (или, как минимум, получить больше времени для решения проблемы) можно, если продлить срок действия договора. Но важно заключить соответствующее дополнительное соглашение до истечения первоначального срока поступления денежных средств.

Однако, даже приняв все перечисленные выше меры, бизнесмен не может быть полностью уверен в том, что наказания удастся избежать. Судебная практика по данному вопросу противоречива.

Например, письмо с требованием об оплате в одном случае учитывается судом (Постановление 9 ААС от 29.07.2011 г. № А40-29737/11-154-218), а в другом – признается недостаточным (Постановление 18 ААС от 16.12.2015 г. №18АП-14087/2015).

А в Постановлении АС СЗО от 08.11.2017 г. по делу N А42-273/2017 был признан недостаточным целый ряд мер, включающих не только претензии, но и подачу иска. Судьи отметили, что меры были приняты несвоевременно и в итоге цель не была достигнута.

Мы несем полную ответственность за соблюдение правил валютного контроля. При возникновении проблем мы можем провести переговоры с контрагентом, а в случае необходимости – представлять интересы наших клиентов в суде.

Вывод

Основной целью валютного контроля в РФ является обеспечение своевременного поступления в страну сумм, предусмотренных условиями контрактов (экспортная выручка, возврат заемных средств, авансов и т.п.).

Санкции за нарушения в этой области могут равняться всей сумме сделки, а при крупном размере – возможно и уголовное преследование.

Если иностранный партнер не выполнил свои обязательства, то нужно принять все меры к тому, чтобы заставить его исполнить контракт. Так как нельзя заранее предугадать, какие именно действия российской компании будут признаны проверяющими и судом достаточными, следует сделать максимум возможного в рамках законодательства и условий контракта.

Сопровождение внешнеторговых сделок юридических лиц с оформлением всей необходимой документации входит в пакет бухгалтерского обслуживания. Специалисты нашей компании знают все тонкости валютного контроля и несут ответственность за оформление полного пакета документов для проведения валютных операций.

Наши клиенты ведут бизнес с зарубежными партнерами, а мы строго соблюдаем все правила валютного контроля для юридических лиц и отвечаем за безупречность оформления внешнеторговых контрактов и проведения валютных операций для наших клиентов.

В сложных и запутанных ситуациях мы предлагаем нашим клиентам помощь высококлассных юристов 1С-WiseAdvice, которые имеют богатый опыт сопровождения внешнеторговых сделок и еще на этапе заключения контракта смогут исключить риски для бизнеса клиента.

В законе произошли изменения и паспорт сделки больше не нужен. Об остальных изменениях написали в статье:

Если компания зарабатывает в валюте, на пути к деньгам она проходит препятствие. Это препятствие — валютный контроль. Во время валютного контроля компания доказывает, что получила деньги легально, а для этого собирает документы. Если опоздать с документами или заполнить с ошибкой, компания получает штраф, иногда — 100% от суммы сделки за ошибку. Шанс получить штраф больше шанса не получить.

Чтобы вы не получили штраф, мы написали эту статью: рассказываем, за что бывают штрафы в валютном контроле и как их избежать. Сегодня статья для тех, кто оказывает услуги: разрабатывает сайты, преподает английский, консультирует.

Что такое валютный контроль

Закон N173 описывает валютный контроль

Валютный контроль придумали чиновники и Центральный банк. Так они проверяют, что предприниматели не отмывают деньги, не продают запрещенные товары, не работают с мошенниками и не спонсируют террористов в Сирии.

Для тех, кто оказывает услуги, валютный контроль начинается с банка. Когда деньги приходят в банк, они не сразу попадают на счет предпринимателя: банк держит их у себя, пока не убедится в законности сделки. Поэтому требует документов и разъяснений, а потом отдает их Центральному банку. Если банк сомневается в законности сделки, деньги не отдаст.

Давайте сразу познакомимся с Еленой. Елена — владелец пиар-агентства, работает с клиентами из Европы и США. Елена работает давно и кажется, что уже знает всё о валютном контроле. Но нет, штрафы она получает всё равно. Будем учиться на ее ошибках.

Штрафы в валютном контроле бывают за пропуск сроков, опоздания платежей и ошибки в документах. Теперь о каждом подробнее.

Штраф за срыв сроков

На валютный контроль есть 15 рабочих дней. Тут и начинаются проблемы.

Первая проблема — вовремя узнать, что деньги пришли в банк. Банки обязаны сообщать клиенту, что деньги пришли, но как — выбирают сами. Могут ограничиться галочкой в личном кабинете:

Вторая проблема — вовремя подготовить документы. Для валютного контроля их нужно минимум три или пять, в зависимости от суммы сделки. Документы вот такие:

Распоряжение о списании валюты с транзитного счета

Договор с клиентом

Справка о валютных операциях

Если сумма сделки 50 000 долларов и больше, еще понадобятся:

Справка о подтверждающих документах

Запомните этот момент о документах: мы к ним еще вернемся.

Третья проблема — успеть доказать банку легальность сделки. Банк имеет право отказать в валютном контроле, если сомневается в чистоте сделки. Возможно, он не знает услугу, за которую компания получила деньги, или считает ее неоправданно дорогой.

А вот и Елена. Пиар-агентство Елены сделало для клиента из Италии пресс-кит и получило тысячу евро. Банк не знал, что такое «пресс-кит» и попросил объяснить. Объяснить, разумеется, не на словах, а с документами. Елена отсканировала выдержки из словарей, профессиональные статьи и примеры пресс-китов других компаний. И чтобы точно угодить банку, попросила клиента написать письмо с пояснением, зачем ему пресс-кит. Клиент написал. На это ушло два дня.

В итоге получилась хорошая такая папка, которую Елена отнесла в банк. Сотрудники валютного контроля изучали папку три дня. Срок валютного контроля просрочен, штраф Елены 5 000 рублей.

Еще банки могут слишком формально следовать правилам. Например, на документах должна стоять печать клиента, даже если у клиента ее никогда не было. Придется выкручиваться: убеждать клиента поставить любую печать, пусть это даже штамп для курьерской службы. Банк это примет, хотя у штампа нет юридической силы.

Штраф за просрочку валютного контроля зависит от дней просрочки: 500-5000 рублей для ИП и 5000-50 000 рублей для ООО.

Вот, что можно сделать, чтобы не нарушить сроки:

Найти банк, который помогает с валютным контролем. Когда деньги приходят в банк, вам звонит сотрудник и просит пройти валютный контроль, или отправляет смс и письмо на электронную почту. Если банк теребит клиента, пока тот не сдаст документы, это сильно помогает избежать штрафов.

Так работает Модульбанк. Чтобы найти другие банки-помощники, посмотрите отзывы на Банки.ру и опросите знакомых.

Попросить клиента сообщить об оплате, если банк обычный. А потом каждый день проверяйте личный кабинет, чтобы не пропустить платеж.

Планировать время с запасом: рассчитывайте пройти валютный контроль за 12 дней вместо 15. Если банк не знает, что такое пресс-кит, у вас будет время собрать объяснения.

Деньги пришли позже срока

В договорах обычно есть условие — срок, в который клиент обязан оплатить услуги. Но клиенты не всегда платят в срок, иногда задерживают деньги, а штраф получает компания. Причем за каждый день просрочки.

Елена, владелец пиар-агентства из нашего примера, подписала договор с клиентом и зафиксировала условия оплаты — 5000 евро через пять дней после подписания акта.

Клиент акт подписал, но деньги не перевел. Елена звонила, оставляла сообщения, писала в вотсап и на Фейсбуке. Клиент заплатил через 15 дней. Елена получила штраф — 5000 евро.

Штраф — 1/150 от ставки рефинансирования ЦБ за каждый день просрочки и (или) 75-100% от задержавшейся суммы.

Если клиент перечисляет деньги с задержкой, это и так проблема. Еще хуже, когда за это приходится платить штраф. Есть несколько способов заставить клиента платить вовремя. Некоторые из них безопасные, а некоторые расстроят клиента, но расскажем обо всех.

Поставить в договоре дату с запасом. По закону срок и условия получения денег можно написать любые. Чтобы себя обезопасить, напишите: «Клиент оплачивает услуги в течение 10 дней со дня выставления счета, но не позднее 30 дней». Так у вас будет месяц, чтобы получить деньги. Но если клиент ненадежный, он воспользуется формулировкой, чтобы затянуть платеж.

Объяснить клиенту важность сроков. Если в стране клиента нет штрафов за просрочку платежа, он не понимает беспокойства. Поэтому поговорите с клиентом, объясните ситуацию. Если клиент порядочный и понимающий, он не захочет, чтобы из-за него вы получили штраф.

Работать по 100% предоплате и не начинать работу, пока не получите предоплату. На это не все согласятся, но вы будете в безопасности. Предоплату клиент тоже может просрочить, но вероятность меньше, потому что без предоплаты работа не начнется.

Главное — не привязывать предоплату к дате заключения договора, а то риск получить штраф останется. Лучше привяжите оплату к действию: «Клиент оплачивает услугу после передачи исполнителю технического задания». Если к вам будут вопросы, проще доказать, что это клиент не сдал ТЗ, поэтому оплата пришла позже.

Назначить пени. Пропишите в договоре пени за задержку оплаты и предупредите клиента, что потребуете их оплатить в случае просрочки.

Совет довольно опасный, здесь нужно быть аккуратным. Если заставите клиента платить пени, он может захотеть отомстить. Найти повод легко: клиент может оштрафовать за пропущенный звонок или мелкие замечания по работе. Поэтому перед требованием оплатить пени, убедитесь, что вас не за что штрафовать.

Деньги не пришли

Предприниматель обязан получить полную оплату услуг. Если клиент не заплатил совсем или заплатил не всю сумму, виноват предприниматель. Он и заплатит штраф. Это приз за доверчивость. Еще одна история:

Пиар-агентство Елены уже год работало с клиентом. Клиент всегда платил вовремя, а работой был доволен. Потом клиент попросил оплатить новый заказ в рассрочку, и Елена пошла навстречу. Это условие описали в договоре: компания взяла предоплату 1000 евро, а оставшиеся 9000 евро ждала после завершения работы. Но когда работу сделали, клиент скрылся и не заплатил. Компания понесла убытки и получила штраф по валютному контролю — те самые 9000 евро.

Есть еще одна причина, почему сумма может прийти не вся — комиссия за перевод. При переводе денег из иностранного банка в российский, иностранный банк берет комиссию — 15-30 евро с перевода. Комиссию банк вычитает из суммы перевода: клиент переводит 100 евро, банк вычитает 30, на счет приходит 70 евро вместо ста. Это повод для штрафа.

Штраф — 75-100% от суммы, которая не поступила на счет

Чтобы не получить штраф из-за комиссии банка или недобросовестного клиента, советуем сделать вот что:

Договориться о комиссии. Зафиксируйте в договоре, кто платит комиссию за банковский перевод. Если на счет придет меньше денег, банк и госорганы поймут причину и не станут штрафовать.

Если комиссию оплачивает клиент, в договоре можно написать: «Все банковские комиссии оплачивает отправитель». Тогда пусть переводит деньги с запасом

Чтобы исключить штраф, некоторые банки предлагают писать заявление при получении денег. В заявлении вы пишете, что комиссию оплачиваете сами, поэтому сумма различается. Если у госорганов будут вопросы, покажете заявление.

Подавать в суд. Если клиент вас обманул, штраф можно оспорить или уменьшить. Для этого надо доказать, что вы выбивали деньги из клиента как могли: писали заявление в полицию, подавали в суд, жаловались регулятору рынка или профильной ассоциации. Если докажете, штрафа не будет.

Не доверять. Конечно, если компания впервые работает с клиентом, и он не заплатил, штрафа не будет. Банк и не узнает, что сделка была. Но если банк уже видел договор, отступать нельзя: оплаты нужно добиться. Главное — не бояться показаться навязчивым параноиком или обидеть клиента. Это ваши деньги, пусть клиент думает, что хочет, штраф платить не ему.

Ошибки в документах

Для валютного контроля предприниматель сдает в банк документы: договор с клиентом, распоряжение о списании валюты с транзитного счета и справку о валютных операциях. Если он получил 50 000 долларов и больше, то паспорт сделки и справку о подтверждающих документах. Всё, кроме договора, надо заполнить в сроки валютного контроля и без ошибок.

Шаблон документов разработал Центробанк, поэтому бланки стандартные. Но каждый банк сам решает, как клиент будет их заполнять: дает подсказки в личном кабинете, заполняет сам или оставляет клиента наедине с шаблонами.

Если предприниматель ошибется в документах, а банк их примет, предприниматель нарушит закон и получит штраф. Ошибиться легко — например, если не понять термины в документах и написать «зачисление на счет резидента» вместо «зачисление на счет фактора». Опечатки тоже считаются за ошибку:

Пиар-агентство Елены подписало договор с компанией «Mamа Roma». Но в паспорте сделки Елена ошиблась и написала «Mama Romo». Реквизиты счета, адрес компании и остальная информация совпадает, поэтому понятно, что речь об одном и том же юрлице. Но опечатка в одну букву — это тоже ошибка, и за нее компания получила штраф 50 000 рублей.

Банк не обязан показывать клиенту его ошибки, он может просто вернуть документы с пометкой «Не принято» или принять с ошибками. Помогать клиенту или нет — зависит от банка.

Штраф за ошибки — 4000-5000 рублей для ИП, 40 000-50 000 рублей для ООО. За повторную ошибку — 150 000 рублей для ООО и 15 000 рублей для ИП.

Единственный способ уберечься от ошибки — найти банк, который помогает заполнить документы. Некоторые банки делают это бесплатно, а другие — помогают за деньги. Но всё равно это будет дешевле, чем платить штраф.

Валютный контроль: как работать с иностранными контрагентами, чтобы не было проблем

При выходе на международные рынки необходимо помнить о правилах проведения валютных операций. Рассмотрим, что такое валютный контроль и на что нужно обратить внимание бизнесменам, чтобы без проблем работать с иностранными партнерами.

Валютный контроль: законодательство и основные термины

Основной нормативный акт, который регулирует операции с валютой в РФ – это закон от 10.12.2003 № 173-ФЗ. На его основании Правительство РФ и другие государственные органы принимают разъясняющие документы. Один из самых важных таких нормативных актов, в котором подробно расписан порядок оформления валютных операций – это инструкция ЦБ РФ от 16.08.2017 № 181-И.

Рассмотрим основные термины, связанные с валютным контролем.

- Резиденты (юридические лица) – организации, созданные в соответствии с законодательством РФ, а также их филиалы, в том числе – за рубежом. Кроме того, к резидентам относится само государство, его дипломатические представительства за границей, а также субъекты федерации и муниципалитеты.

- Резиденты (физические лица) – граждане РФ, а также иностранные граждане и лица без гражданства, которые постоянно проживают в РФ.

- Нерезиденты (юридические лица) — организации, созданные в соответствии с законодательством других государств, в том числе их филиалы на территории РФ. Также к нерезидентам относятся дипломатические представительства других стран в РФ и международные организации.

- Резиденты (физические лица) – все иностранные граждане и лица без гражданства, кроме перечисленных в п. 2.

- Уполномоченные банки – российские кредитные организации, которые имеют право проводить валютные операции.

- Органы валютного контроля – структуры, которые осуществляют общий надзор за валютными операциями, а также издают нормативные акты в этой области. На сегодня это – ЦБ РФ и Правительство РФ (в лице налоговой и таможенной службы).

- Агенты валютного контроля (АВК) — организации, которые непосредственно проводят валютные операции и проверяют их соответствие закону. Кроме уполномоченных банков, к АВК относятся профессиональные участники рынка ценных бумаг и госкорпорация ВЭБ.РФ.

Зачем нужен валютный контроль и на какие сделки он распространяется

Государство организует валютный контроль для ограничения оттока капитала и поддержки национальной валюты. Также эта процедура позволяет выявить различные незаконные налоговые «схемы» с участием иностранных контрагентов.

Обязательному валютному контролю подлежат следующие категории сделок:

- Между резидентами и нерезидентами. Здесь важно понимать, что даже если российская компания рассчитывается с иностранным партнером в рублях, то это все равно – валютная операция, подлежащая контролю.

- Валютные сделки между резидентами.

- Рублевые сделки между нерезидентами.

- Любые перемещения денежных средств или ценных бумаг через государственную границу.

Так как мы говорим об экспортно-импортных операциях с точки зрения российской компании, то далее будем рассматривать сделки, относящиеся к п. 1 и 4.

Как банки проводят валютный контроль

Чтобы проводить расчеты с иностранными партнерами, российская компания должна открыть счет в одном из уполномоченных банков и подписать контракт.

В контракте, в зависимости от его категории, необходимо указать точные сроки оплаты, поставки товаров (оказания услуг), возврата аванса либо гашения займа.

Порядок проведения банком валютного контроля в первую очередь зависит от суммы сделки. Ее нужно пересчитать в рубли по курсу ЦБ РФ на дату подписания контракта. Далее процедура будет зависеть от масштаба сделки в рублевом эквиваленте.

Если контракт небольшой – на сумму менее 200 тысяч рублей, то никаких документов в банк предоставлять не нужно. Бизнесмен только должен сообщить кредитной организации код валютной операции (приложение 1 к инструкции № 181-И).

Для более крупных сделок порядок зависит от категории операции: экспорт, импорт или расчеты по кредитам.

При сделках среднего масштаба бизнесмен должен предоставить в банк контракт. Кредитная организация на основе этого документа определит код операции.

Если же сделка — крупная (свыше 6 млн руб. для экспорта или свыше 3 млн руб. – для импорта и кредита), то банк не просто берет контракт у бизнесмена, но и ставит его на учет, присвоив уникальный номер.

Эта процедура заменила оформление паспортов сделок, которые действовали до марта 2018 года. Экспортеры могут зарегистрировать не только готовый контракт, но и его проект. В этом случае документ необходимо подписать у иностранного покупателя и предоставить в банк в течение 15 дней после регистрации.

Для всех крупных контрактов, которые банк ставит на учет, бизнесмен должен составлять специальную форму, предусмотренную приложением 6 к инструкции № 181-И — справку о подтверждающих документах (СПД).

СПД содержит перечень документов, связанных с исполнением контракта. В ней указываются суммы и сроки поступления денежных средств на счет в российском банке.

Сдать СПД в банк нужно в течение 15 дней по окончании месяца, в котором была исполнена сделка. В зависимости от категории контракта это может быть:

- При отгрузке на экспорт или импортных закупках – месяц, в котором оформлена декларация.

- При оказании услуг – месяц, в котором подписан акт сдачи-приемки.

- При возврате займа или аванса иностранным контрагентом – месяц, когда на счет российской компании поступили деньги.

Санкции за нарушения валютного законодательства

Нарушения в области валютного контроля делятся на две основные категории: неверное оформление (непредставление) необходимых документов и непоступление валютной выручки.

Санкции за ошибки в оформлении документов при первом нарушении составляют до 5 тыс. руб. для должностных лиц и до 50 тыс. руб. – для организаций. Если ошибка допущена повторно, то сума штрафа существенно возрастет. Виновному лицу придется заплатить до 15 тыс. руб., а организации – до 150 тыс. руб. (п. 6 и 6.4 ст. 15.25 КоАП).

Наказание за несвоевременную сдачу документов в банк зависит от периода просрочки. Максимальные штрафы предусмотрены при нарушении срока более чем на 30 дней: до 5 тыс. руб. для должностного лица и до 50 тыс. руб. – для организации (п. 6.3 ст. 15.25 КоАП).

За нарушение сроков возврата валютных средств штраф на организацию составит 1/150 ключевой ставки ЦБ РФ от суммы просрочки за каждый день. Одновременно с этим может быть применен и фиксированный штраф в размере от 0,75 до полной суммы невозврата. Виновное должностное лицо при любом варианте будет оштрафовано на сумму от 20 до 30 тыс. руб. (пп. 4 и 5 ст. 15.25 КоАП).

Административное наказание применяется при сравнительно «небольших» масштабах нарушений, на сумму до 9 млн рублей по текущему валютному курсу. Если же за рубежом «зависли» более крупные суммы, то к виновным лицам будет применена ст. 193 УК РФ. Максимальные санкции по ней (при отягчающих обстоятельствах) могут достигать штрафа в 1 млн руб. и лишения свободы на срок до 5 лет.

Как избежать наказания за нарушения правил работы с валютой

Нарушения порядка расчетов с иностранными партнерами приведут компанию к серьезным потерям. А в ряде случаев виновные лица даже могут лишиться свободы. Можно ли избежать подобного исхода? Самый простой ответ: если не нарушать закон – не будет и наказания.

Но не все в подобной ситуации зависит от доброй воли российского бизнесмена. Например – иностранный партнер не оплатил товар в срок, указанный в контракте. Но в общем случае виновной все равно окажется российская компания. Такова позиция не только контролирующих органов, но и Конституционного суда (определение от 19.05.2009 № 572-О-О).

Наказание не будет применено только в случае, когда причиной неисполнения контракта стали форс-мажорные обстоятельства: стихийное бедствие, военные действия и т.п. А за «обычную» недобросовестность иностранного партнера будет отвечать российская сторона сделки.

Чтобы избежать подобных неприятных ситуаций, можно использовать следующие варианты защиты:

- Застраховать риски неполучения выручки или непоступления импортных товаров, по которым перечислена предоплата.

- Воспользоваться банковской гарантией. Эта услуга во многом напоминает страхование, но предоставляется кредитными организациями.

- Провести расчеты с помощью аккредитива. В этом случае покупатель сразу резервирует средства на специальном счете. Поэтому поставщик может быть уверен, что после отгрузки товара банк перечислит ему полагающуюся сумму.

Также можно и перенести срок оплаты. Но нужно подписать дополнительное соглашение к контракту и предоставить его в банк до окончания первоначального срока.

Вывод

При проведении экспортно-импортных операций важно соблюдать требования валютного законодательства. Контроль банков здесь будет тем строже, чем больше сумма сделки.

Бизнесмен должен внимательно следить за соблюдением сроков поступления денег от иностранных партнеров. Чтобы защитить себя от возможных санкций, можно застраховать сделку или воспользоваться услугами банка, снижающими риски при расчетах: гарантией либо аккредитивом.

Читайте также: