М 15 накладная на отпуск материалов на сторону без ндс

Опубликовано: 09.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Накладная формы М-15 может быть оформлена без указания стоимости? Является ли отсутствие стоимости нарушением и какие это может повлечь последствия?

По данному вопросу мы придерживаемся следующей позиции:

В первичном учетном документе, в том числе накладной М-15, при наличии величины натурального измерения факта хозяйственной жизни допускается неотражение величины его денежного измерения (стоимости ТМЦ).

При этом неотражение стоимости материалов в накладной на отпуск материалов на сторону М-15 и отсутствие информации о стоимости в других документах может привести к ошибкам:

- в учете материалов подрядчиком, получившим ТМЦ для переработки на давальческой основе, а также ошибкам в расчетах с ним;

- в складском учете;

- к признанию неподтвержденной документально передачи материалов в другие организации при продаже материалов и готовой продукции.

Обоснование позиции:

Согласно ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ (далее - Закон 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Подтверждающими документами в целях налогового учета, согласно ст. 313 НК РФ, являются первичные учетные документы (включая справку бухгалтера). Формы применяемых в организации первичных учетных документов определяет ее руководитель по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

В общем случае документ, в котором отсутствует информация о величине натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения, нельзя принимать к налоговому и бухгалтерскому учету. При этом факт хозяйственной жизни, указанный в этом документе, считается неподтвержденным документально. Как разъяснено в письме Минфина России от 20.09.2019 N 24-03-07/72565, только документ, содержащий все обязательные реквизиты первичного учетного документа и подписанный сторонами сделки, принимается к учету.

Унифицированная форма накладной на отпуск материалов на сторону М-15 и указания по ее применению и заполнению (далее - Указания) утверждена постановлением Госкомстата РФ от 30.10.97 N 71а. Но она не является обязательной к использованию с 1 января 2013 г. (Информация Минфина России N ПЗ-10/2012). Поэтому организация вправе дополнить или сократить ее, оставив все обязательные реквизиты первичного учетного документа.

Согласно Указаниям форма М-15 применяется для:

- учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории,

- или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов) нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке. Первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов.

Сразу заметим, что, например, при оформлении ТОРГ-12 (утверждена постановлением Госкомстата РФ от 25.12.1998 N 132) первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй - передается сторонней организации и является основанием для оприходования этих ценностей.

Как видим, в отличие от ТОРГ-12, накладная М-15 является основанием для отпуска (получения), а не для списания (оприходования) ТМЦ. Последнее (списание/оприходование) в нашем понимании требует указания стоимости ТМЦ.

Согласно п. 5 ч. 2 ст. 9 Закона N 402-ФЗ обязательным реквизитом первичного учетного документа является величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения. Как следует из приведенной нормы, при отражении в первичном учетном документе величины натурального измерения факта хозяйственной жизни допускается неотражение величины его денежного измерения. На наш взгляд, альтернативность обозначена союзом или.

В рассматриваемой ситуации в накладной на отпуск материалов М-15 не указана стоимость передаваемых материалов. Мы полагаем, что это возможно в отношении первичного учетного документа, которым оформляется передача сырья и материалов на переработку на давальческой основе, а также передача заказчику готовой продукции и остатков материалов, поскольку для ведения бухгалтерского учета как заказчиком, так и подрядчиком указание стоимости указанных ценностей в таком документе не имеет решающего значения. Как правило, в этом случае делают отметку "на давальческую переработку". В судебных решениях, касающихся взаимоотношений по переработке давальческого сырья, встречается упоминание о заполнении накладных формы М-15 без указания стоимости давальческого материала (например, определение Верховного суда РФ от 01.12.2014 N 305-ЭС14-5096).

Не имеет, как мы полагаем, решающего значения и указание стоимости при оформлении накладной М-15 передачи ТМЦ внутри самой организации. Поэтому и в этом случае мы не исключаем отсутствие информации о стоимости.

Но, с другой стороны, стоимость давальческих материалов сторонам все равно целесообразно указывать. Ведь подрядчик должен принять такие ТМЦ к учету, с отражением за балансом на счете 003 "Материалы, принятые в переработку". Кроме этого, отсутствие в накладной М-15 стоимости при передаче подрядчику материалов на давальческой основе может поставить под сомнение реальность сделки. Ведь согласно ст. 714 ГК РФ переработчик несет ответственность за утрату или порчу предоставленных давальцем ценностей. Поэтому для правильного ведения учета материалов и расчетов с заказчиком в М-15 целесообразно указывать стоимость материалов заказчика. В подтверждение такого мнения говорит и п. 156 Методических указаний по бухгалтерскому учету материально-производственных запасов (утверждены приказом Минфина России от 28.12.2001 N 119н): "Аналитический учет давальческих материалов ведется по заказчикам, наименованиям, количеству и стоимости, а также по местам хранения и переработки (выполнения работ, изготовления продукции).

Также и при передаче внутри организации стоимость может иметь значение, если ценности вверены подотчетным лицам.

Вместе с тем накладной на отпуск материалов на сторону по форме М-15 может сопровождаться не только передача ТМЦ подразделениям своей организации или передача на давальческую переработку. Эта накладная также используется на практике для передачи материалов в другие организации при продаже материалов и готовой продукции. В этом случае, на наш взгляд, из-за отсутствия стоимости материалов в накладной М-15 передача может быть признана неподтвержденной документально, а ее отражение в регистрах бухгалтерского учета неправомерным (постановления ФАС Северо-Западного округа от 02.06.2008 N А05-8385/2007, ФАС Московского округа от 25.03.2008 N КА-А40/2034-08).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Разработка и утверждение первичных документов для бухгалтерского учета;

- Пример заполнения Накладной на отпуск материалов на сторону (Форма N М-15) (подготовлено экспертами компании ГАРАНТ, март 2019 г.);

- Вопрос: Организации передают сырье и материалы на переработку на давальческой основе. ООО "Л" по форме М-15 отгружает ООО "Р" джамбы скотча. ООО "Р" возвращает скотч по форме М-15. Какие должны быть документы на услуги по переработке? Обязателен ли акт выполненных работ или достаточно УПД на услуги? Обязательно ли указывать цену в форме М-15 или можно указать просто количество? При возврате в форме М-15 должна быть указана цена именно скотча, а не услуги по переработке? Если должна быть указана цена, то откуда ее взять? (ответ службы Правового консалтинга ГАРАНТ, июнь 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Савина Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации "Содружество" Мельникова Елена

28 августа 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

За коротким обозначением М-15 скрывается накладная на отпуск материалов на сторону. Этот документ не является обязательным к применению на всех предприятиях, тем не менее, он широко используется во многих сферах деятельности. Если организация пользуется в своей работе накладными, этот факт необходимо отразить во внутренних, регламентирующих ее деятельность, документах.

Где используется накладная на отпуск материала на сторону

Чаще всего, как свидетельствует практика, этот документ востребован внутри предприятий, например, при передаче материалов из головной компании в филиалы и структурные подразделения, находящиеся в территориальном отдалении. Также накладная используется при отпуске материалов другим организациям, но только при наличии между ними специального соглашения.

Основные правила оформления формы М-15

Унифицированной, единой формы данного документа нет, поэтому юридические лица и ИП вправе самостоятельно разрабатывать его шаблон или же выписывать накладную в произвольном виде. Несмотря на полную свободу в деле разработки накладной, рекомендуется придерживаться ранее общепринятых стандартов, а также учитывать некоторые нормы и требования делопроизводства.

В частности, всегда нужно указывать наименование компании, которая выписывает накладную, сведения о получателе, дату ее составления, а также конкретные материалы, которые по ней передаются и их стоимость.

Заполняется документ бухгалтером предприятия и частично кладовщиком. Кроме того, накладная должна быть подписана ответственными работниками организации и получателем. Оттиск печати с реквизитами компании на документе ставить не нужно – с 2016 года юридические лица обрели право не пользоваться в своей работе штампами и печатями.

Накладную нужно выписывать в двух экземплярах, один из которых следует передавать на склад предприятия, отпускающего материалы, а вторую отдавать получателю.

Инструкция по заполнению накладной на отпуск материалов на сторону

- В первой части документа необходимо проставить номер накладной в соответствии с внутренним документооборотом.

- Затем здесь же указывается полное наименование компании, а также ОКПО (расшифровывается как Общероссийский классификатор предприятий и организаций, содержится в учредительной документации фирмы).

- Далее, в первую таблицу вписывается дата составления накладной, код вида операции, (если такая система используется), а также структурное подразделение и область деятельности компании, выписывающей документ.

- Потом аналогичным образом указывается получатель и лицо, несущее ответственность за поставку (но без указания конкретных имен и фамилий).

- После этого вносится ссылка на документ, на основании которого выписывается данная накладная (приказ, распоряжение, договор и т.п.), с указанием его номера и даты составления.

Строка «Кому» включает сведения о получателе материалов, фамилию, имя, отчество уполномоченного лица, которое непосредственно их получает (здесь же вписываются реквизиты доверенности, если получатель действует на ее основании).

Заполнение основной таблицы формы М-15

Далее в документе идет следующая таблица:

- Столбцы 1 и 2 содержат информацию о бухгалтерском субсчёте и коде аналитического учета материалов, которые списываются.

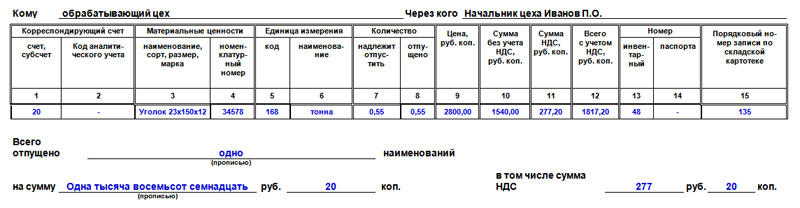

- Столбец 3 указывает на наименование материалов с некоторыми подробностями: характеристикой, маркой, сортом и размером.

- В столбец 4 вносится номенклатурный номер, который дается тому или иному виду материалов на предприятии. При отсутствии таковых номеров, нужно оставить ячейку пустой.

- Столбец 5 содержит код единицы измерения материалов по ОКЕИ (общероссийский классификатор единиц измерения).

- Столбец 6 – это конкретное наименование единицы измерения в отношении данных материалов.

- Столбец 7 заключает в себе точное количество отпускаемых по накладной материалов.

- Столбец 8 заполняется кладовщиком и включает в себя сведения о материалах, фактически отпущенных со склада.

- Столбец 9 касается стоимости отпущенных товаров. Здесь содержится их общая цена.

- В столбец 10 вписывается цена без НДС.

- В столбец 11 вносятся данные о выделенном НДС.

- Столбец 12 — общая стоимость материалов с учетом НДС (т.е. сумма из предыдущих столбиков).

- Столбец 13 включает инвентарный номер материалов.

- Столбец 14 указывает на номер паспорта материалов (при наличии такового).

- В столбец 15 вносится номер записи по учетной карточке склада.

После заполнения таблицы, ниже, нужно словами обозначить данные о количестве материалов, отпущенных со склада, а также их полную стоимость и НДС.

В завершении накладная должна быть подписана бухгалтером, ответственными за отпуск материалов со склада сотрудниками и получателем. Проштамповывать документ необязательно, но если получатель требует это сделать, то печать лучше поставить (при ее наличии).

Передача товарно-материальных ценностей в обязательном порядке оформляется документально.

Существующие правила бухгалтерского учета и сложившаяся деловая практика предлагают большое разнообразие учетных форм для оформления движения ТМЦ. Одним из таких документов является накладная на отпуск материалов на сторону.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-94. Это быстро и бесплатно !

Что это такое и для чего она нужна?

Накладная на отпуск материалов на сторону — это первичный документ складского учета, предназначенный для учета движения материальных ценностей между филиалами или структурными подразделениями одной организации, находящимися друг от друга в территориальном удалении.

Эту накладную можно использовать и для перемещения товарно-материальных ценностей между разными организациями, но только в том случае, если между ними есть специальное соглашение.

В каких случаях выписывается?

Этот документ применяется только в том случае, когда отпускающее и принимающее подразделения действительно находятся на значительном территориальном удалении друг от друга. В противном случае рекомендуется использовать другие формы документов, также отражающих движение товарно-материальных ценностей.

Накладную на отпуск материалов на сторону рекомендуется использовать в том случае, когда при перемещении ТМЦ не происходит реализации (для этих целей обычно используют товарную накладную ТОРГ-12). Эта операция может иметь место как внутри одной организации, так и между двумя разными предприятиями по предварительному соглашению. Такими перемещениями ТМЦ является передача их на ответственное хранение или передача давальческого сырья.

При передаче товаров и других ТМЦ на ответственное хранение

Передача ТМЦ на ответственное хранение сопровождается оформлением договора хранения и накладной.

По окончанию срока хранения материальные ценности возвращаются обратно. На возврат оформляется аналогичный документ, только теперь уже получатель является отправителем.

Для давальческого сырья

Давальческое сырье — это материалы, которые получены от заказчика для переработки или изготовления продукции.

При этом ТМЦ принимаются без оплаты их стоимости и организация-исполнитель обязана вернуть их в переработанном виде заказчику в полном объеме (абз.2 п.156 Методических указаний по бухгалтерскому учету материально-производственных запасов).

В каком виде оформляется?

Отпуск товарно-материальных ценностей на сторону может оформляться документом, разработанным внутри организации или же предприятие может воспользоваться унифицированной формой М-15.

Если предприятие использует собственный бланк, то бланк должен быть утвержден приказом и содержать обязательные реквизиты:

- название документа;

- его порядковый номер и дата составление;

- наименование отпускающей и принимающей стороны;

- основание для отпуска товарно-материальных ценностей;

- данные о материальных ценностях: наименование, единица измерения, количество, цена и стоимость;

- данные об ответственных лицах, отпустивших и принявших товар.

Собственный бланк рациональнее использовать внутри одной организации, в него можно добавить графы со сведениями внутреннего учета или данные, не предназначенные для сторонних лиц.

При перемещении материальных ценностей между разными организация уместно использовать унифицированную форму М-15, таким образом у сторонней организации не будет претензий к отпускающей стороне по поводу документального оформления операции.

Если к перемещению материальных ценностей привлекается организация-перевозчик, то рекомендуется оформить накладную по форме 0504205 по ОКУД. В ней указываются не только данные отпускающей организации и организации, принимающей ТМЦ, но и данные перевозчика.

Правила заполнения

Форма М-15 заполняется сотрудниками организации или структурного подразделения, производящего отпуск ТМЦ. Это может быть бухгалтер, который выписывает и передает накладную кладовщику или непосредственно ответственный сотрудник склада. Она составляется в двух экземплярах — по одному для отпускающей и принимающей стороны.

Накладная должна содержать порядковый номер и дату составления, а также наименование организации, оформившей документ. Обязательно необходимо отправляющее структурное подразделение и структурное подразделение, принимающее ТМЦ. Для удобства учета желательно указать и вид деятельности этих структурных подразделений (хранение или производство).

В табличной части формы М-15 указываются сведения о передаваемых материальных ценностях:

- наименование материала с указанием марки, сорта и размера;

- его номенклатурный номер;

- единица измерения;

- количество ТМЦ, которое необходимо отпустить по документу-основанию, и фактическое количество отпущенных материалов;

- цена, сумма, сумма НДС и окончательная сумма материальных ценностей с учетом налога на добавленную стоимость;

- дополнительные сведения о передаваемых материалах — инвентарный номер (если передаются на ответственное хранение основные средства).

Данные о количестве, сумме и НДС отпускаемых ТМЦ подытоживаются и указываются прописью в отдельных графах.

Без данных, позволяющих достаточно точно идентифицировать передаваемые ТМЦ, их количество и сумму, и без данных об основании для такого перемещения материалов, а также без указания передающей и принимающей стороны накладная недействительна.

Ниже представлена форма накладной и пример ее заполнения:

Формы 0504205 по ОКУД

Накладная по форме 0504205 по ОКУД также должна содержать номер и дату оформления. В ней указываются наименование и ИНН отправителя, получателя и организации, осуществляющей перевозку ТМЦ.

В графе «Основание» указываются реквизиты договора между отправителем и получателем, приказа на отпуск и доверенности на получение материалов.

Табличная часть документа содержит информацию о:

Подписание документа

Форма М-15 подписывается лицом, разрешившим отпуск материальных ценностей (например, директор, главный инженер, заместитель по производству или руководитель структурного подразделения). Кроме того, накладную должен подписать главный бухгалтер организации и материально-ответственное лицо.

Накладную по форме 0504205 по ОКУД заверяет ответственный исполнитель — это, как правило, бухгалтер материального стола, оформивший документ. При отпуске материальных ценностей накладную визирует материально-ответственное лицо, отгружающее материалы.

Подписи руководителя и главного бухгалтера здесь не предусмотрены, т.к. отпуск материальных ценностей на сторону производится на основании заключенного между двумя организациями договора и доверенности на получение ТМЦ.

С принимающей стороны накладную визирует либо кладовщик, принимающий материалы на свой склад, либо начальник производственного цеха, который передаст полученные материалы в производство.

Нужно ли ставить печати?

Бланки формы М-15 и формы 0504205 по ОКУД не предусматривает проставление печати на них. Соответственно, эти документы действительны и без печати.

Однако, правилами делового оборота принято при обмене документами между двумя разными предприятиями заверять печатями подписи обеих сторон. Организации могут зафиксировать этот момент в приложении к договору ответственного хранения или к давальческому договору.

Также проставлять печати можно при перемещении материалов между разными структурными подразделениями одной организации, если это предусмотрено внутренним локальным документом.

Как факт перемещения запасов фиксируется в документах учета?

Накладная на отпуск материалов фиксируется в журнале учета складских документов у отпускающей и принимающей сторон. По окончанию отчетного периода (неделя, декада, месяц) материально-ответственное лицо передает по реестру в бухгалтерию первичные документы.

Бухгалтер на основании той хозяйственной операции, которая была оформлена накладной на отпуск материалов на сторону, делает проводки и отражает ее в бухгалтерском учете.

Если была оформлена передача на ответственное хранение, то принимающая организация отражает их на забалансовом счете 002 «Материалы, принятые на ответственное хранение».

Аналогично будет отражать материальные ценности отправитель и при передаче давальческого сырья, а вот организация, осуществляющая переработку, фиксирует их на забалансовом счете 003 «Материалы, принятые в переработку».

При передаче материальных ценностей между территориально удаленными структурными подразделениями одной организации, бухгалтерские проводки будут зависеть от назначения перемещения.

- Если это перемещение между складами, то проводки будут только между различными субсчетами счета 10 «Материалы».

- При передаче материалов в производство, они списываются с кредита счета 10 в дебет счета 20 «Основное производство».

Сколько времени хранится?

Как и все первичные документы, накладная на отпуск материалов на сторону должна храниться в организации не менее пяти отчетных лет, после чего она может быть уничтожена. Хранение осуществляется, как правило, бухгалтерией предприятия. На крупных предприятиях с большим объемом документооборота эта функция возлагается на отдельное должностное лицо.

Накладная на отпуск материалов оформляется на перемещение ТМЦ внутри одной организации, но между территориально удаленными её подразделениями, или между разными организациями при передаче материалов на хранение или в переработку. Предприятие вправе разработать свой собственный бланк или воспользоваться унифицированными формами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

![]()

Таким образом, ТН используется для оформления перехода прав собственности на товары и другие материальные ценности от одного лица к другому.

Заполнить товарную накладную бесплатно в программе КУБ (формируется в 1 клик по счету)

Чем товарная накладная отличается от транспортной и товарно-транспортной?

Товарная накладная оформляется при оформлении сделок купли-продажи товарно-материальных ценностей вне зависимости от того, привлекается ли для перевозки товаров сторонняя организация или нет. В отличие от транспортной и товарно-транспортной накладных в нее не включается информация для учета движения товаров, транспортных работ и расчетов за осуществление перевозки.

Количество экземпляров ТН, которые нужны

ТН составляется на одну или сразу несколько партий груза, которые транспортируется на одном авто. Согласно ПП РФ № 272 от 15.04.2011 г. транспортная накладная оформляется в трех экземплярах. Один остается у грузоотправителя, второй передается получателю и последний остается у перевозчика.

Когда необходим каждый из этих документов?

Счёт на оплату выписывают в том случае, когда хотят уведомить покупателя, что организация, которая занимается реализацией товаров, продукции или оказанием всевозможных услуг надеется на получение денежных средств от покупателя. Этот документ выписывается на основании договоров, актов выполненных работ или товарных накладных. Счёт – это документ внешнего документооборота, ведь в нём содержится информация о продавце, но для покупателя.

Счёт-фактура нужна, когда продавец или подрядчик хочет проинформировать покупателя насчёт своих реквизитов. Этот документ применяется при налоговом учёте НДС. Он оформляется контрагентом лишь в том случае, когда на него, согласно российскому Налоговому кодексу, возложено обязательство по оплате НДС в бюджет.

Важно! Если подрядчик или поставщик выписал счёт-фактуру, то он освидетельствовал не только факт выполнения работы или отгрузки товара, продукции, но и зачёт самого НДС. Все реквизиты по этому документу закреплены в Налоговом кодексе РФ N 117-ФЗ.

Товарная накладная – выписывается, когда продавцу необходимо передать покупателю продукцию или всевозможные товары. В товарной накладной обязательно указывается полное и максимально точное наименование товара, а также собственной продукции, цена за единицу, НДС, если он есть и общая стоимость товара.

Документ оформляется на основании точных реквизитов как продавца, так и покупателя. На практике применяются товарные накладные по законодательно установленной форме ТОРГ-12. Бухгалтера их заполняют? подписывают, а также скрепляют печатью и подписью руководителя.

Подробнее о том, что такое и для чего нужны товарная накладная и счет-фактура, читайте тут.

Бланк ТОРГ-12 2021 года

Предлагаем бесплатно скачать унифицированный бланк накладной ТОРГ-12, действительной в 2021 году.

Как заполнять накладную ТОРГ-12?

В товарную накладную по форме ТОРГ-12 вносятся следующие сведения:

- Информация о грузоотправителе: наименование, адрес, телефон, факс, банковские реквизиты, структурное подразделение, коды ОКПО и ОКДП.

- Информация о грузополучателе: наименование, адрес, телефон, факс, банковские реквизиты, код ОКПО.

- Информация о поставщике: наименование, адрес, телефон, факс, банковские реквизиты, код ОКПО.

- Информация о плательщике: наименование, адрес, телефон, факс, банковские реквизиты, код ОКПО.

- Реквизиты документов, являющихся основанием для отпуска и приемки товара: договора, заказа-наряда.

- Номер и дата составления товарной накладной.

- Данные о товарах: наименования, единицы измерения, коды по ОКЕИ, вид упаковки, количество, масса брутто и нетто, цена, сумма без НДС, ставка и сумма НДС, сумма с НДС.

- Информация о количестве мест и общей массе товаров.

- Информация о приложениях.

- Информация о сопроводительной документации на грузы.

- Информация о лицах, которые разрешают и осуществляют отпуск и приемку товаров (ФИО, должности) и их подписи с расшифровками.

- Подпись главного бухгалтера грузоотправителя.

- Печати грузоотправителя и грузополучателя.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 дней

БЕСПЛАТНЫЙ ДОСТУП

Образец заполнения ТОРГ-12 2021 года

Не допустить ошибок при заполнении товарной накладной вам помогут шаблоны оформления ТОРГ-12, которые доступны для бесплатного скачивания в разных форматах.

Оформление бланков ТОРГ-12 отнимает много времени? Воспользуйтесь сервисом КУБ, который предназначен для автоматического заполнения документов и их систематизированного хранения.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 дней

БЕСПЛАТНЫЙ ДОСТУП

ТОРГ-12 без НДС: образец заполнения

Если нужно оформить накладную без НДС, графу «Ставка» нельзя оставлять пустой или ставить прочерк. Есть два варианта:

- Написать «Без НДС» — при спецрежимах или проведении не облагаемых НДС операций.

- Указать «0%» — при льготных ставках НДС.

Возьмите наш образец заполнения ТОРГ-12 без НДС — подставьте свои данные и используйте. Вместе с ним можно скачать и пустой бланк, это бесплатно.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- товарной-накладной ТОРГ-12

- Заполнить и распечатать документ онлайн (это очень удобно)

Хотя инструкция по заполнению ТОРГ-12 очень простая, иногда все-таки возникают вопросы. Мы разобрали основные.

Что лучше выбрать: УПД или ТОРГ-12?

Использование универсального передаточного документа сокращает документооборот и экономит время, поэтому в целом это удобнее. Но в некоторых случаях УПД нельзя применять вместо накладной:

- При получении аванса.

- При начислении НДС с полученного аванса.

- Если покупатель принимает к вычету НДС с выплаченного аванса.

- Если продавец принимает к вычету НДС с полученного аванса.

- При корректировке показателей в случае изменения стоимости отгруженных товаров.

- При исправлении ошибок в документах.

У вас можно накладной ТОРГ-12 на одном листе в word или excel?

Да, можно. Обратите внимание, что если в накладной больше одной страницы, на первом листе нужно указать количество страниц.

Правила заполнения

Форма М-15 заполняется сотрудниками организации или структурного подразделения, производящего отпуск ТМЦ. Это может быть бухгалтер, который выписывает и передает накладную кладовщику или непосредственно ответственный сотрудник склада. Она составляется в двух экземплярах — по одному для отпускающей и принимающей стороны.

Накладная должна содержать порядковый номер и дату составления, а также наименование организации, оформившей документ. Обязательно необходимо отправляющее структурное подразделение и структурное подразделение, принимающее ТМЦ. Для удобства учета желательно указать и вид деятельности этих структурных подразделений (хранение или производство).

В графе «Основание» пишутся реквизиты документов, разрешающих отпуск материалов. Это может быть приказ, распоряжение на отпуск материалов, наряд или доверенность.

В табличной части формы М-15 указываются сведения о передаваемых материальных ценностях:

- наименование материала с указанием марки, сорта и размера;

- его номенклатурный номер;

- единица измерения;

- количество ТМЦ, которое необходимо отпустить по документу-основанию, и фактическое количество отпущенных материалов;

- цена, сумма, сумма НДС и окончательная сумма материальных ценностей с учетом налога на добавленную стоимость;

- дополнительные сведения о передаваемых материалах — инвентарный номер (если передаются на ответственное хранение основные средства).

Данные о количестве, сумме и НДС отпускаемых ТМЦ подытоживаются и указываются прописью в отдельных графах.

Без данных, позволяющих достаточно точно идентифицировать передаваемые ТМЦ, их количество и сумму, и без данных об основании для такого перемещения материалов, а также без указания передающей и принимающей стороны накладная недействительна.

Ниже представлена форма накладной и пример ее заполнения:

Формы 0504205 по ОКУД

Накладная по форме 0504205 по ОКУД также должна содержать номер и дату оформления. В ней указываются наименование и ИНН отправителя, получателя и организации, осуществляющей перевозку ТМЦ.

В графе «Основание» указываются реквизиты договора между отправителем и получателем, приказа на отпуск и доверенности на получение материалов.

Табличная часть документа содержит информацию о:

- материальных ценностях с указанием наименования, сорта, марки и других необходимых данных;

- номенклатурном номере ТМЦ или номере паспорта;

- единице измерения и цене;

- количестве материальных ценностей, которое надлежит отпустить и отпущено по факту;

- стоимости материалов без НДС, сумме НДС и стоимости материалов с налогом.

Табличные данные о количестве и стоимости суммируются, сведения об итоговой стоимости материалов с НДС указываются прописью в соответствующей графе.

Назначение ТОРГ-12

Накладная ТОРГ-12 — специфический бланк, предназначенный для документального оформления специфических операций, связанных с перемещением товарно-материальных ценностей (ТМЦ) между отдельными организациями, с одной стороны в числе которых юридические лица или индивидуальные предприниматели, а с другой — как предприятия, так и частные покупатели. Заполнение бумажной версии первичного документа реализуется в двух экземплярах. Один остается в компании (ИП), отпускающей товары или продукцию, а второй передается предприятию (ИП или частному лицу), приобретающему ТМЦ.

В каком виде оформляется?

Отпуск товарно-материальных ценностей на сторону может оформляться документом, разработанным внутри организации или же предприятие может воспользоваться унифицированной формой М-15.

Если предприятие использует собственный бланк, то бланк должен быть утвержден приказом и содержать обязательные реквизиты:

- название документа;

- его порядковый номер и дата составление;

- наименование отпускающей и принимающей стороны;

- основание для отпуска товарно-материальных ценностей;

- данные о материальных ценностях: наименование, единица измерения, количество, цена и стоимость;

- данные об ответственных лицах, отпустивших и принявших товар.

Для удобства складского учета рекомендуется в бланке накладной предусмотреть графы, содержащие более подробные сведения о перемещаемых ТМЦ (номенклатурный, инвентарный номер или номер складской карточки).

Собственный бланк рациональнее использовать внутри одной организации, в него можно добавить графы со сведениями внутреннего учета или данные, не предназначенные для сторонних лиц.

При перемещении материальных ценностей между разными организация уместно использовать унифицированную форму М-15, таким образом у сторонней организации не будет претензий к отпускающей стороне по поводу документального оформления операции.

Если к перемещению материальных ценностей привлекается организация-перевозчик, то рекомендуется оформить накладную по форме 0504205 по ОКУД. В ней указываются не только данные отпускающей организации и организации, принимающей ТМЦ, но и данные перевозчика.

При движении материалов от одной организации к другой, или между подразделениями своей, оформляется накладная М-15 на отпуск материалов на сторону. Ее составляют и при передаче в переработку давальческого сырья.

формы М-15: Excel

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Какие бывают операции с ДС

С давальческим сырьем проводятся различные операции. Это может быть:

- переработка нефти с целью получения горюче-смазочных материалов;

- переработка сельскохозяйственной продукции с целью получения консервации, круп, муки, масла и т. д.;

- переработка полиэтилена в гранулах с целью получения ПВХ-продукции;

- строительство объектов или ремонт техники;

- прочее.

Основной целью для давальца (заказчика) является получение готовой продукции (полуфабрикатов) с заданными характеристиками из переданного переработчику (исполнителю) сырья/материалов.

Оприходование готовой продукции

Отразите поступление готовой продукции заказчика на склад документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция.

- Дебет — 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- Кол. — количество продукции, поступающей на склад;

- Сумма — стоимость поступающей продукции по цене использованного сырья.

Правила отражения операций с ДС у заказчика и подрядчика

Основной особенностью учета для таких операций является то, что это самое давальческое сырье/материалы не передается в собственность (на баланс) исполнителю — следовательно, учитывается им на забалансовом счете 003. А значит, и сам заказчик не списывает с баланса ДС, а переносит его на особый субсчет 7 аналитического учета, открываемый к счету 10 (приказ Минфина России от 31.10.2000 № 94н).

Соответственно, и право собственности на готовую продукцию, произведенную исполнителем из ДС, также остается за заказчиком переработки (п. 1 ст. 220 и п. 2 ст. 703 ГК РФ). Это обусловливает:

- У заказчика то, что факт передачи ДС в переработку в налоговом учете (при ОСН и УСН) не показывается. Стоимость услуг по переработке включается впоследствии в материальные затраты, причем на ОСН — на момент подписания переработчиком отчета, а на УСН — после оплаты услуг исполнителя. Стоимость переданного на переработку ДС списывается заказчиком в таком размере, который указал переработчик в своем отчете о расходовании сырья (п. 1 ст. 713 ГК РФ).

- У исполнителя то, что он принимает ДС на забалансовый счет 003 по стоимости, указанной в договоре на переработку. Если же в договоре нет указания о цене переданных материалов/сырья, то переработчик может вести учет в условных единицах стоимости.

Особенности учета у исполнителя определяются также тем, что у него:

- Открытие забалансового счета необходимо для своевременного контроля наличия и движения ДС.

- Готовая продукция, которая была произведена из ДС, учитывается также на забалансовом счете. Она принимается на хранение и учитывается по условной цене. Учет ведется по количеству и сумме. Необходимо организовать аналитический учет ДС в разрезе заказчиков, по видам ДС и по их местонахождению.

- Не отражается в налоговом учете факт получения от заказчика ДС, также не учитывается изготовленная для давальца готовая продукция.

- Стоимость выполненных работ признается как выручка от реализации, при этом датой отражения данного факта в бухучете для налогоплательщиков на ОСН является дата подписания заказчиком отчета, а на УСН — дата поступления от него оплаты.

О том, как ведется бухучет при помощи забалансовых счетов, вы узнаете из нашей статьи.

В случае передачи заказчику полученных в результате переработки ДС полуфабрикатов, которые требуют дальнейшей доработки уже у самого заказчика, их учет осуществляется заказчиком на счете 21 или на отдельном субсчете к счету 10 по той фактической цене, которая определяется путем подсчета всех произведенных затрат (п. 23 ФСБУ 5/2019 «Запасы», до 2021 г. — пп. 5, 7 ПБУ 5/01).

Важно! С 01.01.2021 правила учета МПЗ регулируются новым ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу. Некоторые учетные правила изменены существенно. Узнать об изменениях в учете МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

Законодательная база

При заключении договоров относительно передачи давальческого сырья (а акт передачи давальческих материалов будет приложением к такому договору) следует руководствоваться Правилами учета давальческого сырья, которые четко прописаны в Методических указаниях №119н (пункте 156), которые были утверждены отдельным приказом Минфина от 28 декабря 2001 года. В частности, там описываются механизм передачи, условия, которыми должны руководствоваться контрагенты, и другие принципиально важные моменты.

Проводки по бухучету ДС

Отражение в бухучете операций с ДС у заказчика окажется таким:

- Дт 10.7 Кт 10.1 (10.8) — передача ДС исполнителю;

- Дт 10.1 Кт 10.7 — получение прошедших обработку материалов;

- Дт 10.1 Кт 60 —к стоимости материалов добавлена стоимость работ по переработке ДС;

- Дт 19 Кт 60 — учтен НДС со стоимости работ по переработке;

- Дт 68 Кт 19 — принят НДС к вычету;

- Дт 60 Кт 51 — исполнителю перечислен платеж за выполненные работы по переработке ДС;

- Дт 20 Кт 10.1 — направлены в производство переработанные на стороне материалы;

- Дт 43 Кт 20 — принята на учет готовая продукция, изготовленная из ДС.

Заказчик в случае оприходования от исполнителя продукции, которая считается полуфабрикатом, может делать и такие проводки:

- Дт 21 (10.2) Кт 10.7 — списание ДС на изготовление полуфабрикатов;

- Дт 21 (10.2) Кт 60 — отнесение туда же стоимости услуг по переработке;

- Дт 19 Кт 60 — учтен НДС по переработке;

- Дт 20 Кт 21 (10.2) — полуфабрикат отпущен в производство.

Если у вас есть доступ к К+, проверьте правильность учета и документального оформления операций у заказчика с помощью Готового решения. Если доступа нет, получите бесплатный пробный доступ и переходите к Готовому решению.

Исполнитель в бухучете в отношении операций с ДС будет использовать следующие проводки:

- Дт 003 — принято ДС от заказчика и передано в переработку;

- Дт 20 Кт 02 (10, 23, 25, 26, 60, 69, 70) — учтены затраты на переработку ДС;

- Кт 003 — готовая продукция из ДС отгружена заказчику;

- Дт 62 Кт 90.1 — отражена выручка от выполнения работ по переработке;

- Дт 90.3 Кт 68 — начислен НДС со стоимости работ по переработке;

- Дт 90.2 Кт 20 — списана себестоимость переработки;

- Дт 51 Кт 62 — поступила оплата от заказчика.

Отображение информации по кредиту счета 10 у исполнителя возможно только в отношении его собственных материалов (например, ГСМ для оборудования, на котором выполняется работа). Стоимость ДС в себестоимость у исполнителя никогда не включается.

Если у вас есть доступ к К+, проверьте правильность учета и документального оформления операций у подрядчика с помощью Готового решения. Если доступа нет, получите бесплатный пробный доступ и переходите к Готовому решению.

Передача продукции заказчику

Создайте документ Передача товаров вид операции Передача продукции заказчику в разделе Производство — Переработка — Передача продукции заказчику — кнопка Создать.

Укажите в шапке документа:

- Контрагент — заказчик по договору переработки, выбирается из справочника Контрагенты;

- Договор — договор с заказчиком;

- Склад — склад, с которого передается продукция.

Укажите на вкладке Товары:

- Номенклатура — наименование продукции, выбирается из справочника Номенклатура;

- Количество — количество передаваемой продукции.

Документ не формирует проводок: он служит для формирования печатных форм. По кнопке Печать можно распечатать бланк, утвержденный учетной политикой в качестве документа для передачи продукции заказчику:

- накладную на отпуск материалов на сторону (М-15),

- транспортную накладную,

- товарно-транспортную накладную (1-Т),

- товарную накладную (ТОРГ-12),

- универсальный передаточный документ (УПД).

Документальное оформление операций с ДС

При передаче ДС исполнителю заказчик обычно оформляет накладную по форме М-15 и обязательно делает пометку «на давальческих условиях» или «давальческое сырье». Хотя есть возможность применять любые формы первичных документов, т. к. использование унифицированных форм с 2013 года перестало быть обязательным. Но зачастую за образец берется именно форма М-15.

Накладная выписывается в двух оригинальных экземплярах, один из которых передается исполнителю, а второй остается на складе при отпуске ДС.

Об этой форме накладной вы сможете подробнее узнать из статьи «Унифицированная форма № М-15 — бланк и образец».

Данные для выписки накладной берутся из договора, наряда и других сопутствующих документов. Исполнитель при приемке ДС передает заказчику доверенность на получение ТМЦ.

Поступление ДС на склад давальца оформляется первичным документом, который может быть оформлен как приходный ордер формы М-4, в нем также делается пометка «давальческое сырье».

Бланк формы М-4 можно скачать из материала «Документальное оформление материально-производственных запасов».

Передача произведенной из ДС продукции от давальца заказчику оформляется актом приема-передачи. По результатам оказания услуг по переработке исполнитель также оформляет отчет.

В отчете описывается факт использования ДС при переработке, отражается наличие излишков и отходов. Оставшиеся после переработки материальные ценности (и/или отходы) должны быть возвращены заказчику, если в договоре на переработку не указано условие расчета за выполненные работы излишками сырья (возвратными отходами). В договоре также прописываются условия передачи возвратных отходов заказчику и порядок утилизации безвозвратных отходов. Здесь следует отметить, что оплата возвратными отходами является товарообменной операцией и влечет за собой не только дополнительное начисление налогов (на прибыль и НДС), но и необходимость оформления товаросопроводительных документов на передачу исполнителю возвратных отходов в собственность.

Формы акта и отчета на законодательном уровне не утверждены. Поэтому бланки этих документов стоит разработать самостоятельно и приложить в качестве дополнений к договору о переработке.

Полученная в результате переработки ДС продукция (полуфабрикаты, которые будут дорабатываться компанией-заказчиком) приходуется заказчиком на свой склад по приходному ордеру, оформленному по форме М-4. Документ составляется в одном экземпляре и остается у материально ответственного лица.

Подробнее о документообороте на складе читайте в нашей статье «Ведение документооборота по складскому учету материалов».

Нюансы

При оформлении приема и передачи рекомендуется пользоваться формой накладной М-15. Также обязательно оформление минимум двух экземпляров акта, по одному для каждой из сторон. Срок хранения документации зависит от периода хранения основного договора между контрагентами.

Предложенная форма составления документа является только рекомендованным видом. С 2013 года ее применение, как и строгое соответствие перечисленным графам, не является обязательным. Но рекомендуется. Детали в бланках могут быть изменены. В большинстве случаев они перестраиваются в соответствии с конкретной спецификой работы организации.

Особенности отражения операций с неиспользованными остатками ДС

При выполнении некоторых видов работ, например, изготовлении из металлопроката конструкций, у исполнителя часто остаются неиспользованные материалы. Поэтому могут возникать и дополнительные проводки по отражению операций с этими остатками у исполнителя и заказчика-давальца.

На забалансовом счете исполнителя после переработки ДС остались материалы. В зависимости от договоренности между контрагентами возможны такие ситуации, отображаемые следующими проводками.

- Дт 10 Кт 91 — отражены возвратные отходы, которые были безвозмездно переданы исполнителю (в этом и далее случаях — по соглашению с заказчиком-давальцем);

- Дт 10 Кт 60 (76) — оприходованы остатки ДС, переданные от давальца в счет расчетов за работы (на сумму стоимости передаваемого ДС без НДС);

- Дт 19 Кт 60 (76) — на сумму НДС по передаваемому ДС;

- Дт 60 (76) Кт (62) — взаимозачет стоимости ДС (с НДС) в счет оплаты работ, выполненных для давальца.

- Дт 10.1 Кт 10.7 — оприходованы давальцем возвращенные исполнителем материалы, которые не были им использованы или остались после переработки;

- Дт 62 (76) Кт 90 — остатки ДС у исполнителя у исполнителя переданы ему в счет оплаты работ (с НДС);

- Дт 90 Кт 10.7 — на сумму стоимости передаваемых материалов, оставшихся после переработки, без НДС;

- Дт 90 Кт 68 — начислен НДС по передаваемым остаткам;

- Дт 60 Кт 62 (76) — взаимозачет стоимости ДС с НДС в счет оплаты услуг по переработке.

Об оформлении договора о зачете взаимных требований читайте в материале «Договор взаимозачета между организациями – образец».

На что обратить внимание, помимо заполнения

Для того чтобы избежать проблем с взаимодействием с контролирующими организациями, в частности, с налоговой, нужно строго придерживаться следующих принципов:

- В бухучете переработчика давальческие материалы не должны числиться на балансе переработчика. Бухгалтер должен создать для них отдельные, забалансовые счета.

- Если изделие было изготовлено давальцем, то продавать ему же идентичные наименования продукции запрещено.

- Право собственности на дом и деловые отходы должно быть закреплено в договоре за одной из сторон, чтобы не возникло вопросов о возможной безвозмездной передаче материалов.

Итоги

В бухучете заказчик и исполнитель услуг по переработке ДС отражают по-разному. Заказчик не списывает материалы/сырье, переданные в переработку, с баланса, а отражает операцию по передаче давальцу на субсчете 10.7. Переработчик учитывает поступившее ДС не в балансе, а на забалансовом счете 003.

Особенностью учета ДС является то, что в налоговом учете операции по движению ДС, связанные с переработкой, не отражаются. Полученное вознаграждение за выполненные по переработке ДС услуги считается выручкой от реализации у исполнителя и расходами, увеличивающими стоимость материалов, передававшихся в обработку, у давальца.

Передача ДС в переработку обычно осуществляется по накладной, оформленной по форме М-15, с отметкой о том, что сырье является давальческим.

Оприходование ДС на складе у исполнителя, а также продукции переработки на складе заказчика производится с оформлением приходных ордеров по форме М-4. На всей первичной документации, формирующейся у исполнителя, делается отметка о том, что это давальческое сырье.

Факт использования ДС при переработке отражается в отчете исполнителя. Произведенная из ДС продукция, а также непереработанные остатки и возвратные отходы передаются по актам приема-передачи с указанием количества и стоимости.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Элементы документа

Акт является приложением к составленному договору и подписывается сторонами непосредственно после передачи. Если нет о, то в самом теле бумаги обязательно приводится ссылка на договор, в рамках которого производится передача.

Важный момент: информация в подписанном между сторонами договоре должна соответствовать данным в акте. При изменении хотя бы одной позиции в списке давальческих материалов либо пересмотре сроков после подписания необходимо заново заключать соглашение (конечно, если такие изменения в нем не предусмотрены).

В самом верху акта приема-передачи давальческих материалов располагаются официальные данные: наименование документа, город подписания, число. Потом идет основная часть. В теле основной части указываются стороны, заключившие договор, приводится ссылка на накладную с ее номером и датой. Помимо этого, в акте должно присутствовать перечисление давальческих материалов. Оно может оформляться в виде списка, но в приложенном образце находится таблица с необходимыми данными.

Содержание таблицы

В каждой строке таблицы акта должно содержаться единственное наименование материала. Недопустимо перечислять в одной строке несколько наименований. В столбцах при заполнении также описывается информация о:

- Порядковом номере строки.

- Сорте, размере, марке давальческих материалов.

- Единице измерения.

- Количестве переданного материала.

- Количестве полученного материала.

- Какая часть из полученного пригодна для дальнейшей переработки в рамках предварительно заключенного контракта.

- Стоимость принятых материалов в рублях.

Завершается акт подписями представителей обеих сторон. В судебной практике особенно подчеркивается, что этот документ должен быть подписан после передачи. Это исключит возможное недопонимание между контрагентами.

Списание продукции со склада

Отразите списание продукции со склада документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция.

- Кредит — 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- Кол. — количество передаваемой со склада продукции;

- Сумма — стоимость передаваемой продукции.

Читайте также: