Ликвидация ос восстановление ндс

Опубликовано: 01.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Общество применяет общую систему налогообложения. Обществом был проведен демонтаж используемого в облагаемой НДС деятельности основного средства. В результате выделены девять новых основных средств с такими же характеристиками, что и разобранный. Также оприходованы материалы и оборудование, из которых при доукомплектации дополнительно приобретенными частями создано еще одно основное средство с иными свойствами. Составные части демонтированного основного средства, которые использовались при создании нового объекта, оценены при их оприходовании по рыночной стоимости.

Как отразить в учете данные операции? Нужно ли восстанавливать НДС?

По данному вопросу мы придерживаемся следующей позиции:

Доходы и расходы от списания с бухгалтерского учета части единого объекта основных средств (по аналогии с ситуацией его частичной ликвидации) признаются в качестве прочих доходов и расходов в отчетном периоде, к которому они относятся. Затраты на демонтаж могут быть признаны в составе прочих расходов без увеличения стоимости нового инвентарного объекта как части ликвидированного первоначального. НДС при этом не восстанавливается.

Бухгалтерские записи приведены ниже.

В целях налогообложения прибыли остаточная стоимость частично ликвидированного объекта в соответствующей части признается внереализационным расходом. В доходную часть при этом включается рыночная стоимость оприходованных от ликвидации ТМЦ, она же войдет в первоначальную стоимость нового инвентарного объекта. При отсутствии установленных в НК РФ правил считаем целесообразным рекомендовать налогоплательщику получить официальные разъяснения по данной ситуации.

Обоснование позиции:

Бухгалтерский учет

В бухгалтерском учете стоимость объекта основных средств (далее - ОС), который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета (п. 29 ПБУ 6/01 "Учет основных средств", далее - ПБУ 6/01). Случаи, при которых имеет место выбытие объекта ОС, перечислены в норме абзаца второго п. 29 ПБУ 6/01, при этом список случаев не является закрытым (п. 76 Методических указаний по бухгалтерскому учету основных средств) (смотрите также письмо Минфина России от 25.12.2015 N 07-01-06/76480).

Согласно п. 31 ПБУ 6/01 доходы и расходы от списания с бухгалтерского учета объектов ОС отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов.

В соответствии с п. 13 ПБУ 10/99 "Расходы организации" остаточная стоимость и иные расходы, связанные со списанием ликвидируемого объекта основных средств (расходы по транспортировке, демонтажу, погрузке, упаковке и т.п.), отражаются в составе прочих расходов организации. А стоимость полученных при демонтаже основного средства деталей, узлов и агрегатов, пригодных для дальнейшего использования, является прочим доходом организации (п. 5 и п. 9 ПБУ 9/99 "Доходы организации", смотрите также материалы: Энциклопедия решений. Бухгалтерский учет расходов при списании (ликвидации) основных средств, НМА; Энциклопедия решений. Учет при ликвидации (списании) основного средства; Энциклопедия решений. Учет расходов при списании (ликвидации) основных средств, НМА; Энциклопедия решений. Бухгалтерский учет списания основных средств при их ликвидации (демонтаже)). То есть в общем случае списание объекта ОС производится посредством отражения операций в корреспонденции со счетом учета доходов и расходов.

Регламентирующие нормативно-правовые документы не предусматривают порядок учета при разделении одного объекта ОС, ранее принятого к учету, на несколько. На это указывали финансовые органы (письма Минфина России от 19.10.2012 N 03-03-06/1/560, от 20.06.2012 N 03-03-06/1/313). Однако и прямого запрета на это нормативные акты по бухгалтерскому учету также не содержат (смотрите также Вопрос: Учет при разукрупнении лизингового имущества (ответ службы Правового консалтинга ГАРАНТ, апрель 2020 г.)).

В Рекомендациях аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2016 год (приложение к письму Минфина России от 28.12.2016 N 07-04-09/78875) Минфин России указывает, что изменение (разукрупнение, др.) инвентарного объекта ОС, не влияющее на финансовое положение организации, финансовый результат ее деятельности и (или) движение денежных средств, на синтетических счетах бухгалтерского учета не отражается.

По нашему мнению, это значит: если при разукрупнении объекта ОС на несколько компонентов не происходит никаких экономических последствий для организации (объект не ликвидируется, новые объекты не приобретаются, какие-либо затраты, связанные техническим осуществлением разукрупнения, отсутствуют), то физическое разделение одного объекта ОС на несколько не приводит к увеличению или уменьшению экономических выгод предприятия. В таком случае последствия разукрупнения не должны отражаться через выбытие по 91 счету и поступление, т.е. счета учета финансовых результатов не задействуются.

Такое разукрупнение следует расценивать как новое обстоятельство (не связанное с исправлением ошибки и применением соответствующего одноименного стандарта бухгалтерского учета), учитывая которое бухгалтер на основании своего профессионального суждения принимает решение о необходимости изменения единиц учета ОС (разукрупнения). В таком случае балансовая стоимость полученных в результате разукрупнения компонентов должна соответствовать балансовой стоимости разукрупненного объекта ОС с внесением записей:

Дебет 01, субсчет "Выбытие основных средств" Кредит 01, субсчет "Старый объект"

- списана первоначальная стоимость объекта;

Дебет 02, субсчет "Старый объект" Кредит 01, субсчет "Выбытие основных средств"

- списана сумма амортизации по старому объекту основных средств;

Дебет 08, субсчет "Новый объект" Кредит 01, субсчет "Выбытие основных средств"

- отражена первоначальная стоимость нового объекта;

Дебет 01, субсчет "Новый объект" Кредит 08, субсчет "Новый объект"

- новый объект включен в состав основных средств (аналогичные записи делаются в отношении остальных выделяемых аналогичных объектов).

Как мы поняли, не все выделенные объекты ОС имеют те же характеристики, что и исходный; один объект создан комплектованием из материалов и элементов оборудования с дооснащением дополнительно приобретенными частями. То есть первоначальный объект в таком случае перестает существовать в качестве инвентарного объекта с учетом данного в п. 6 ПБУ 6/01 определения. В то же время этот стандарт и иные регулирующие документы не упоминают варианта формирования стоимости новых инвентарных объектов, полученных после демонтажа и комплектации.

Вспомним еще раз п. 79 Методических указаний по бухгалтерскому учету основных средств, согласно которому детали, узлы и агрегаты выбывающего объекта основных средств, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются по текущей рыночной стоимости на дату списания объектов основных средств. На основании п. 1 Рекомендации Р-63/2015-КпР "Материальные ценности от ликвидации основных средств" (далее - Рекомендация) это правило не применимо к материальным ценностям, которые организация намерена дальше использовать в качестве основных средств, но допустимо его использовать к части оприходованных ТМЦ, которые подвергнутся дополнительному комплектованию и дооснащению.

Еще в этой Рекомендации сказано: затраты на ликвидацию основного средства, не связанные с извлечением (получением) предполагаемых к продаже ценностей, списываются на расходы текущего периода как расход от выбытия основных средств, а материальные ценности от ликвидации основного средства признаются в составе оборотных активов. А по п. 3 ФСБУ 5/2019 "Запасы" такие материалы, которые изначально предполагается задействовать для создания объекта ОС, в составе запасов не учитываются.

В ситуации неувязки действующих в 2021 году стандартов и с учетом п. 31 ПБУ 6/01, п.п. 79, 86 Методических указаний по бухгалтерскому учету основных средств полагаем возможным доходы и расходы от списания с бухгалтерского учета части единого объекта основных средств (по аналогии с ситуацией его частичной ликвидации) отразить в бухгалтерском учете в качестве прочих доходов и расходов в отчетном периоде, к которому они относятся.

В этом случае в учете будут оформлены следующие записи (для упрощения не отражаем предъявленный при покупке необходимых комплектующих НДС и его вычет):

Дебет 01, субсчет "Выбытие основных средств" Кредит 01, субсчет "Старый объект"

- списана первоначальная стоимость старого объекта основных средств (в части, приходящейся на частично ликвидируемый);

Дебет 02, субсчет "Старый объект" Кредит 01, субсчет "Выбытие основных средств"

- списана соответствующая сумма накопленной амортизации по старому объекту основных средств;

Дебет 91, субсчет "Прочие расходы", Кредит 01, субсчет "Выбытие основных средств" и Кредит 70 (69, 60 и пр.)

- списана остаточная стоимость старого объекта основных средств и расходы на демонтаж;

Дебет 08, субсчет "Новый объект 1" Кредит 91, субсчет "Прочие доходы" и Кредит 60 "Расчеты с поставщиками и подрядчиками"

- включены в первоначальную стоимость рыночная стоимость оприходованных материалов и оборудования и затраты по приобретению необходимых комплектующих (с организацией забалансового учета в целях обеспечения сохранности имущества);

Дебет 01, субсчет "Новый объект 1" Кредит 08

- новый объект после комплектации и дооснащения включен в состав объектов основных средств.

Обратите внимание, что Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций предусматривает задействование счета 98 "Доходы будущих периодов", в частности, для учета стоимости активов, полученных организацией безвозмездно. На наш взгляд, получение активов при разборке объекта ОС, ранее приобретенного или созданного силами субъекта, не является их безвозмездным получением (не приравнено к нему). Поэтому в записях о разукомплектации с частичной ликвидацией и последующим принятием объектов ОС к учету счет 98 "Доходы будущих периодов" не используется.

НДС

Пункт 3 ст. 170 НК РФ содержит закрытый перечень причин, по которым ранее принятый к вычету НДС необходимо восстановить, но не включает в себя рассматриваемый случай.

Тем не менее в довольно старых встреченных нами письмах чиновниками указывается, что списание недоамортизированного основного средства по причине его выбытия вследствие физического или морального износа влечет за собой необходимость восстановления ранее принятого к вычету НДС по данному основному средству (смотрите письмо Минфина России от 29.01.2009 N 03-07-11/22, а также письмо МНС РФ от 02.02.2000 N 03-4-09/46, изданное еще до применения НК РФ).

Арбитражной практикой это мнение не поддерживается.

Кроме того, в рассматриваемой ситуации новые объекты продолжают использоваться в облагаемой деятельности, их стоимость формируется по стоимости ранее принятого на учет объекта. Мы не нашли примеров практики со схожим предметом споров, но полагаем, что и в этом случае можно исходить из того, что п. 3 ст. 170 НК РФ прямо не упоминает эту ситуацию (постановление Седьмого ААС от 04.10.2019 N 07АП-8417/19).

Налог на прибыль

Нормы налогового законодательства, так же как и нормативные акты по бухгалтерскому учету, не определяют понятие и порядок разукрупнения объекта ОС, ранее правомерно принятого к учету в качестве амортизируемого имущества.

В одном единственном обнаруженном нами письме Минфина России от 20.02.2007 N 03-03-06/1/102 предлагается внести корректировки в налоговый учет. Допустимость таких корректировок поддерживается судьями, например в ситуации, когда выделяемые объекты имеют иной срок полезного использования (смотрите решения АС г. Москвы от 22.10.2013 N А40-127428/2010 и от 28.03.2011 N А40-60257/09). Допускаем, что, поскольку нормами главы 25 НК РФ не предусмотрено разукрупнение объекта ОС на несколько новых объектов, а также не установлен порядок установления срока полезного использования для полученных в результате разукрупнения объектов, безопаснее начисление амортизации производить таким образом, чтобы сумма амортизационных отчислений по объектам после рассматриваемых мероприятий не превышала сумму амортизационных отчислений, которые бы исчислялись по старому объекту ОС.

Что касается "нового" объекта (изготовленного при задействовании учтенных с учетом рыночной стоимости частей демонтированного имущества), то тут вкратце мы видим ситуацию несколько иначе и с разбивкой на этапы.

Первый этап. Частичная ликвидация

Согласно п. 13 ст. 250 НК РФ стоимость материалов или иного имущества, полученных при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств, признается внереализационными доходами. Размер дохода в виде стоимости полученных материалов или иного имущества определяется исходя из рыночных цен с учетом положений ст. 105.3 НК РФ (п. 5 и п. 6 ст. 274 НК РФ) (смотрите также Энциклопедию решений. Доходы в виде стоимости материалов или иного имущества при списании (ликвидации) или ремонте ОС (в целях налогообложения прибыли).

"Расходной" частью будут расходы на демонтаж по пп. 8 п. 1 ст. 265 НК РФ и сумма недоначисленной амортизации по ликвидированной части объекта. В отношении объекта, которой продолжает использоваться, недоначисленная амортизация подлежит включению в состав внереализационных расходов на основании пп. 20 п. 1 ст. 265 НК РФ (другие обоснованные расходы) при условии соответствия таких расходов п. 1 ст. 252 НК РФ (смотрите также Энциклопедию решений. Расходы при списании (ликвидации) основных средств, НМА (в целях налогообложения прибыли).

Второй этап. Формирование первоначальной стоимости объекта основного средства - амортизируемого имущества

На основании п. 1 ст. 257 НК РФ первоначальная стоимость ОС определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ. Изменение стоимости ОС глава 25 НК РФ допускает в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям (п. 2 ст. 257 НК РФ). Нормы главы 25 НК РФ прямо не регламентируют порядок определения первоначальной стоимости применительно к рассматриваемой ситуации.

Однако, учитывая по аналогии положения абзаца второго п. 2 ст. 254 НК РФ, полагаем, что первоначальная стоимость объекта - результата демонтажа и комплектации - может определяться как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном п. 13 ст. 250 НК РФ, и дополнительных затрат в виде стоимости приобретенных необходимых дополнительных частей для этого. Так, в письме Минфина России от 26.02.2010 N 03-03-07/5 чиновники прямо говорят, что при формировании нового объекта основных средств - сборно-разборной конструкции его первоначальную стоимость будет формировать в том числе стоимость используемых повторно частей, определяемая в установленном п. 2 ст. 254 НК РФ порядке (смотрите также п. 4 письма Минфина России от 20.01.2006 N 03-03-04/1/53) (Вопрос: На предприятии произошло самовозгорание двухзвеньевого транспортера (транспортное средство с прицепом). Имеется отказ в возбуждении уголовного дела по причине отсутствия виновных лиц. Транспортер был учтен как единый объект в составе основных средств. Первое звено транспортера полностью сгорело, исправное же и готовое к эксплуатации второе звено (прицеп) будет использоваться как самостоятельный объект основных средств. Каков порядок (налог на прибыль) определения первоначальной стоимости прицепа (имеется справка о его стоимости от завода-изготовителя) и срока полезного использования данного объекта ОС с точки зрения бухгалтерского и налогового учета? (ответ службы Правового консалтинга ГАРАНТ, май 2014 г.)).

Поскольку нам не встретилось иных официальных разъяснений и судебной практики по аналогичными ситуациям, высказанная точка зрения является нашей экспертной позицией; считаем, что при такой законодательной неурегулированности и неясности норм налогоплательщику целесообразно получить официальные разъяснения (ст.ст. 21, 32, 34.2, 111 НК РФ).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Учет при ликвидации (списании) основного средства;

- Энциклопедия решений. Случаи восстановления вычетов по НДС;

- Вопрос: Какими проводками провести разукрупнение на два основного средства, которое было принято к учету на счет 01 01.06.2016 и по которому не была начислена амортизация, так как данное основное средство находилось на консервации (на момент разукрупнения основное средство все еще находится на консервации)? Какова ситуация с точки зрения налога на прибыль? (ответ службы Правового консалтинга ГАРАНТ, июнь 2019 г.)

- Вопрос: Планируется разделение одного оборудования на несколько компонентов. Оборудование было введено в эксплуатацию в 2007 году, 2 амортизационная группа. Стоимость компонентов - 200 000 руб. за каждый объект, компоненты предполагается использовать в деятельности предприятия, состояние - хорошее. Разделение оборудования обусловлено технологическим процессом. Оборудование, которое предполагается разделить, покупалось как бывшее в употреблении. В учетной политике закреплен линейный метод начисления амортизации. Каким образом рассчитываются амортизационные отчисления и определяются сроки полезного использования по полученным компонентам? (ответ службы Правового консалтинга ГАРАНТ, март 2016 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации "Содружество" Мельникова Елена

25 января 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Письмо Министерства финансов РФ №03-07-11/25579 от 04.05.2016

Минфин России сделал вывод, что организация обязана восстановить НДС, ранее принятый к вычету, в отношении недоамортизированной части ликвидированного основного средства, которая приходуется на склад в качестве лома и реализуется с применением освобождения от НДС. Однако существует иное мнение по данному вопросу.

Общие правила по НДС

Как вы помните, реализация на территории РФ лома и отходов цветных металлов не облагается НДС (подп. 25 п. 2 ст. 149 НК РФ).

Вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении на территории РФ товаров (работ, услуг), используемых для осуществления операций, облагаемых НДС (подп. 1 п. 2 ст. 171 НК РФ). При этом принятый к вычету НДС подлежит восстановлению, если приобретенные товары, в том числе основные средства, используются для операций, не подлежащих налогообложению НДС (подп. 1 п. 2, подп. 2 п. 3 ст. 170 НК РФ). Восстановлению подлежат суммы НДС в размере, ранее принятом к вычету, а в отношении основных средств - в размере суммы, пропорциональной остаточной стоимости без учета переоценки.

Мнение Минфина

Финансовое ведомство и ранее предлагало восстанавливать НДС во всех случаях ликвидации недоамортизированных основных средств, в том числе остатки которых приходуются в качестве лома черных и цветных металлов (письма от 18.03.2011 № 03-07-11/61, от 29.01.2009 № 03-07-11/22).

Мнение судов

Арбитры считают, что металлолом, образовавшийся после ликвидации не полностью самортизированных основных средств, не является продукцией, специально произведенной организацией. Демонтированные металлические части объектов были изначально приобретены организацией в составе основных средств, которые использовались в деятельности, облагаемой НДС, и не являются самостоятельным товаром. Из этого следует, что организация не обязана восстанавливать ранее принятый к вычету НДС при реализации образовавшегося при ликвидации основных средств металлолома. Есть судебные решения, подтверждающие такой подход (Постановления ФАС Северо-Западного округа от 21.03.2013 № А44-5530/2012, ФАС Западно-Сибирского округа от 27.08.2013 по делу № А27-19496/2012, от 01.04.2013 № А27-15357/2012).

При этом есть определение ВАС РФ от 15.07.2010 № ВАС-9903/09 по делу № А32-26937/2008-19/491, в котором суд указал, что Налоговый кодекс РФ не содержит норм, обязывающих налогоплательщика, списавшего с баланса основные средства в связи с их выбытием (ликвидацией), восстановить суммы НДС по ним в недоамортизируемой (неиспользованной) части. А также много аналогичных решений нижестоящих судов, в которых указано, что такого случая, как ликвидация основных средств до истечения срока их полезного использования, пункт 3 статьи 170 Налогового кодекса РФ не содержит. Если основное средство не только приобреталось для облагаемых НДС операций, но и фактически использовалось в них, восстанавливать НДС при его ликвидации налогоплательщик не обязан (постановления ФАС Московского округа от 11.05.2010 № КА-А40/3807-10-2, от 27.04.2010 № КА-А40/2005-10, ФАС Поволжского округа от 27.01.2011 № А55-7952/2010, от 23.09.2010 № А12-1810/2010, ФАС Северо-Кавказского округа от 13.04.2011 № А32-20112/2010, от 27.02.2010 № А32-26937/2008-19/491).

Вывод

ФНС России письмом от 26.11.2013 № ГД-4-3/21097 направила для сведения и использования в работе письмо Минфина России от 07.11.2013 N 03-01-13/01/47571. В нем сказано, что при возникновении противоречий во мнениях между Минфином России и ВАС РФ налоговые органы должны при реализации своих полномочий руководствоваться решениями, постановлениями, информационными письмами ВАС РФ начиная со дня размещения в полном объеме указанных актов и писем судов на их официальных сайтах в сети Интернет либо со дня их официального опубликования в установленном порядке.

В данном случае противоречие во мнениях между Минфином России и ВАС РФ налицо, однако вышеназванное определение ВАС РФ не было опубликовано. Поэтому, скорее всего, проверяющие не примут этот судебный акт во внимание и доначислят НДС по ликвидированному основному средству. Тем не менее, если спор с налоговой инспекцией дойдет до суда, шансы на выигрыш у организации очень велики.

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

«Клерк» Рубрика Основные средства

Фото Евгения Смирнова, ИА «Клерк.Ру»

Любой объект основного средства рано или поздно изнашивается. Или морально устаревает. И не всегда такой износ можно устранить с помощью ремонта или реконструкции. Бывает, что ликвидация объекта неизбежна.

Создаем комиссию

Но прежде чем ликвидировать объект, организация должна осуществить ряд действий. Для начала необходимо создать комиссию, в состав которой должны входить соответствующие должностные лица, в том числе главный бухгалтер и лица, на которых возложена ответственность за сохранность объектов основных средств. Для участия в работе комиссии могут приглашаться представители инспекций, на которые в соответствии с законодательством возложены функции регистрации и надзора на отдельные виды имущества. Такой порядок следует из пункта 77 Методических указаний по бухгалтерскому учету основных средств (утв. Приказом Минфина РФ № 91н).

Данная комиссия осматривает объект, оценивает с точки зрения пригодности, возможности и эффективности его использования, устанавливает причины списания. А в случае, когда речь идет о непригодности объекта ввиду нанесения ему ущерба, комиссия выявляет лиц, по вине которых происходит преждевременное выбытие имущества и вносит предложения о привлечении этих лиц к ответственности, установленной законодательством.

Кроме того, комиссия должна определить возможность использования отдельных узлов, деталей, материалов выбывающего объекта и оценить их исходя из текущей рыночной стоимости. Последующий контроль за изъятием из списываемых в составе объекта цветных и драгоценных металлов, определение веса и сдачи на соответствующий склад также входит в компетенцию комиссии.

Принятое комиссией решение о списании объекта основных средств оформляется в Акте о списании объекта основных средств. Форма такого акта разрабатывается организацией самостоятельно и утверждается ее руководителем. За основу может быть взята форма акта, которая ранее являлась обязательной к применению, она была утверждена Постановлением Госкомстата России от 21.01.2003 № 7, Это форма № ОС-4.

В акте должны быть указаны данные, характеризующие объект основных средств:

- дата принятия объекта к бухгалтерскому учету;

- год изготовления или постройки;

- время ввода в эксплуатацию;

- срок полезного использования;

- первоначальная стоимость и сумма начисленной амортизации;

- проведенные переоценки, ремонты;

- причины выбытия с их обоснованием;

- состояние основных частей, деталей, узлов, конструктивных элементов.

Бухучет ликвидации

Для учета выбытия объектов основных средств к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость ликвидируемого объекта, а в кредит - сумма накопленной амортизации.

В бухгалтерских проводках это выглядит следующим образом:

Дебет 01 субсчет «Выбытие основных средств» Кредит 01 субсчет «Основные средства в эксплуатации»

- списана первоначальная стоимость объекта, подлежащего ликвидации;

- списана амортизация, накопленная к моменту ликвидации;

- списана остаточная стоимость ликвидируемого объекта;

- оприходованы материалы, полученные при ликвидации объекта (по текущей рыночной стоимости).

Налоговый учет ликвидации

Для нелинейного метода амортизации порядок учета сумм недоначисленной амортизации иной. Объекты амортизируемого имущества, по которым амортизация начисляется нелинейным методом, выводятся из эксплуатации в порядке, установленном пунктом 13 статьи 259.2 НК РФ. В этом пункте говорится о том, что по истечении срока полезного использования ОС налогоплательщик может исключить данный объект из состава амортизационной группы без изменения суммарного баланса группы. При этом начисление амортизации по данной амортизационной группе продолжается без каких-либо изменений.

Применительно к рассматриваемой ситуации чиновники поясняют это так: необходимо исключить ликвидируемый объект из состава амортизационного группы (подгруппы) без изменения ее суммарного баланса на дату вывода этого объекта амортизируемого имущества из ее состава (Письмо от 27.04.15 № 03-03-06/1/24095, от 24.02.14 № 03-03-06/1/7550). Таким образом, получается, что при ликвидации ОС, по которому амортизация начислялась нелинейным методом, остатки недоначисленной амортизации будут продолжать списываться в рамках суммарного баланса соответствующей амортизационной группы.

Налоговый кодекс РФ прямо не указывает, когда нужно признавать расход в виде остаточной стоимости ликвидированного объекта. Однако полагаем, что такие расходы включаются в налоговую базу на дату подписания акта о ликвидации основного средства. Такого же мнения придерживаются и чиновники (Письма Минфина РФ от 11.09.2009 № 03-05-05-01/55, от 09.07.2009 № 03-03-06/1/454, от 21.10.2008 № 03-03-06/1/592).

Спорный момент: восстанавливать ли НДС?

Однако их позиция небесспорна. Статья 170 НК РФ содержит закрытый перечень случаев, по которым соответствующие суммы налога подлежат восстановлению в бюджет, при этом ликвидация недоамортизированных основных средств там не указана. Да, объект перестает эксплуатироваться, но при этом факт его списания не относится к операциям, освобожденным, например, от НДС на основании статьи 149 НК РФ.

Таким образом, восстанавливать НДС не нужно. Именно эти доводы позволяют компаниям выигрывать судебные споры (Постановления ФАС Западно-Сибирского округа от 27.08.2013 по делу № А27-19496/2012, ФАС Московского округа от 14.02.2011 № КА-А40/18232-10 по делу № А40-5381/10-115-65, ФАС Поволжского округа от 27 января 2011 г. по делу № А55-7952/2010, ФАС Северо-Кавказского округа от 3 ноября 2010 г. по делу № А22-60/10/9-5).

Проводим демонтаж

Да, стоимость работ по демонтажу объекта основного средства можно учесть при налогообложении прибыли на основании подпункта 8 пункта 1 статьи 250 НК РФ. И Минфин РФ в Письме от 18.10.2013 № 07-01-06/43651 подтверждает данный вывод.

Сумму «входного» НДС по этим работам можно принять к вычету на основании пункта 6 статьи 171 НК РФ. В этом пункте упомянуты подрядные работы по демонтажу основных средств. Поэтому проблем с вычетом НДС быть не должно. Это подтверждают и чиновники (Письмо Минфина РФ от 07.03.2013 № 03-03-06/1/6914).

После демонтажа основного средства в организации нередко остаются запчасти, детали и иные материалы. Такие материалы следует оприходовать по рыночной цене (п. 79 Методических указаний по бухгалтерскому учету основных средств). При этом в бухгалтерском учете делается запись:

Дебет 10 Кредит 91-1, субсчет «Прочие доходы».

Доход в виде рыночной стоимости высвободившихся деталей следует отразить и в налоговом учете (п. 13 ст. 250 НК РФ). Внереализационный доход признается на дату составления акта ликвидации амортизируемого имущества, оформленного в соответствии с требованиями бухгалтерского учета (подп. 8 п. 4 ст. 271 НК РФ). Таким документом является Акт о списании объекта основных средств.

Но нужно ли приходовать детали, которые не пригодны к использованию? Минфин РФ в Письме от 19.05.08 № 03-03-06/2/58 отвечает, что нужно. Чиновники руководствуются тем, что пункт 13 статьи 250 НК РФ, обязывающий отражать в доходах стоимость полученных при демонтаже материалов, не содержит условия о пригодности таких материалов к дальнейшему использованию. Однако нам такая позиция видится спорной, ведь фактически фирма не сможет получить пользу от непригодных деталей. А значит, возникновение дохода в данном случае весьма сомнительно. Думаем, что на практике компании просто-напросто не будут фиксировать документально высвобождение деталей, не пригодных к использованию.

Вопросы на тему НДС не теряют своей актуальности. Уже написано множество материалов касательно этой темы, однако интерес со стороны читателей по-прежнему не ослабевает. В этой статье мы подробно остановимся на восстановлении НДС, рассмотрим на примерах, когда нужно восстанавливать НДС и какими операциями отразить в программе 1С:Бухгалтерия ред. 3.0.

Пример №1

Начнем, пожалуй, с простого. Покупатель перечислил аванс поставщику в счет будущих поставок товаров. Соответственно, имеет право принять к вычету НДС с суммы уплаченного авансового платежа (разумеется, при наличии счёта-фактуры). Далее, в момент поступления товаров (оказания услуг), происходит зачёт аванса, и сумма НДС опять принимается к вычету. Здесь и возникает необходимость восстановить НДС, относящийся к авансовому платежу.

- Запускаем 1С: Бухгалтерия предприятия ред. 3.0;

- Заходим в раздел «Операции»;

- Выбираем «Регламентные операции»;

- Выбираем «Регламентные операции НДС»;

- Выбираем документ «Формирование записей книги продаж»;

- Нажимаем кнопку «Создать», а затем «Заполнить».

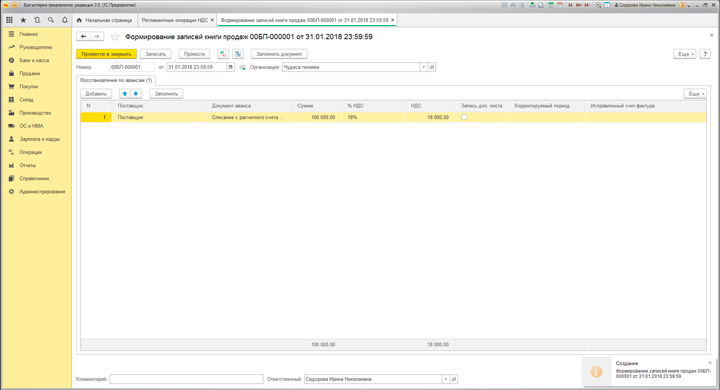

Сумма восстановления НДС по авансам отразится на одноименной закладке и сформируется запись на счетах бухгалтерского учёта по дебету счёта 76ВА и кредиту 68.02 на сумму увеличения НДС к уплате.

Подробнее о счетах-фактурах с аванса читайте здесь

Пример №2

Рассмотрим следующий пример. Организация «Чудеса техники» приобрела компьютер стоимостью 236 000 рублей (в том числе НДС 36 000 рублей). Так как использовать основное средство планировалось только для целей деятельности, облагаемой НДС, то вся сумма входящего НДС была принята к вычету. Организация отразила это в 1С с помощью документа «Формирование записей книги покупок», которым сформировали проводку дебет 68.02 кредит 19.01. По истечении времени компьютер стали использовать также для необлагаемых НДС операций. Согласно НК РФ в таких случаях сумма НДС, ранее принятого к вычету, подлежит восстановлению.

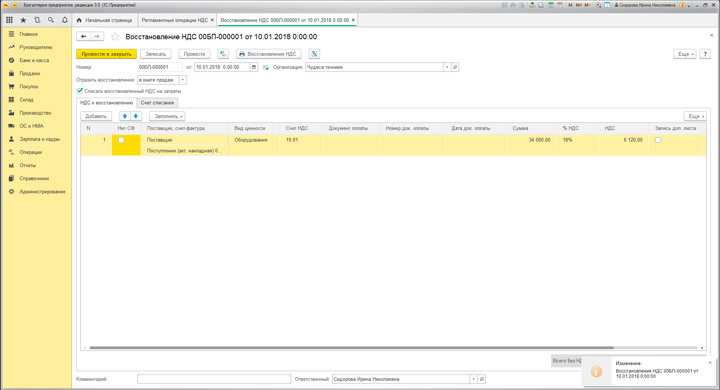

Для того чтобы рассчитать сумму НДС к восстановлению, нужно сначала определить остаточную стоимость основного средства. Сделать это можно, сформировав оборотно-сальдовую ведомость (первоначальная стоимость ОС по дебету счёта 01 минус сумма начисленной амортизации по кредиту счёта 02). В нашем случае остаточная стоимость составляет 170 000 рублей. Сумма НДС, относящегося к остаточной стоимости, равна 30 600 рублей.

Следующим шагом нужно определить долю выручки, относящейся к необлагаемым НДС операциям. Для этого в программе 1С Бухгалтерия ред. 3.0 предназначен документ «Распределение НДС» который также находится в разделе «Операции» — подраздел «Регламентные операции» — Регламентные операции НДС. Воспользовавшись данными этого документа, мы определяем, что доля выручки, относящейся к необлагаемым НДС операциям, для организации «Чудеса техники» в текущем периоде составила 20%. Следовательно, мы берём сумму НДС, рассчитанного исходя из остаточной стоимости компьютера (30 600 рублей) и умножаем её на 20%. Получается 6 120 рублей, которые нам и нужно восстановить. Организация «Чудеса техники» сделает это с помощью документа «Восстановление НДС», который также находится в блоке «Регламентные операции НДС». После указания в табличной части документа основного средства и заполнения процента и суммы НДС нужно поставить галочку «списывать восстановленный НДС на затраты» (рис. 2). В появившейся закладке указываем счёт списания (например, 91.02) и проводим документ. Смотрим проводки: дебет 19.01 кредит 68.02 — на сумму восстановления НДС и дебет 91.02 кредит 19.01 — на сумму списания восстановленного НДС на расходы. Одновременно формируется запись в книге продаж с кодом операции 21.

Пример №3

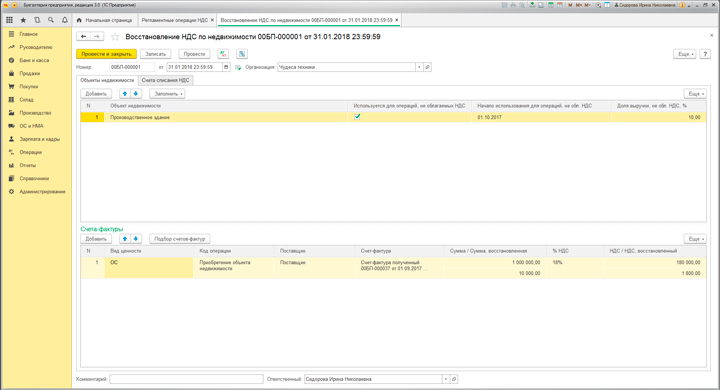

Еще одним случаем восстановления НДС является восстановление НДС по объектам недвижимости, которое оформляется в 1С одноимённым документом в Регламентных операциях НДС (раздел «Операции») (рис. 3).

Допустим, организация «Чудеса техники» приобрела Производственное здание в 2016 году, сразу приняла НДС к вычету, а позже стала использовать его в деятельности, необлагаемой НДС. Здесь нам и понадобится документ «Восстановление НДС по объектам недвижимости», который поможет правильно восстановить сумму НДС. Табличную часть документа рекомендовано заполнить подбором объектов недвижимости, поставить галочку «используется для операций необлагаемых НДС» и указать год начала использования. Также нужно указать долю выручки, относящейся к деятельности, необлагаемой НДС. Движения документа будут сформированы аналогично предыдущему примеру.

Пример №4

Теперь представим ситуацию, когда организация «Чудеса техники» решила перейти с общей системы налогообложения на упрощённую (доходы минус расходы). На момент перехода она уже приобрела основное средство и успела полностью принять к вычету сумму входящего НДС. Аналогично условиям предыдущего примера ей придётся восстановить НДС (исходя из остаточной стоимости ОС). Как определить остаточную стоимость основного средства и рассчитать НДС подробно описано выше. После всех расчётов мы воспользуемся документом «Восстановление НДС», заполним его аналогично предыдущему примеру. В результате проведения документа сумма НДС восстановлена и списана на расходы организации.

Мы разобрали четыре случая восстановления НДС. Если у вас остались вопросы по этой теме или нужна помощь в формировании декларации по НДС, закажите помощь эксперта в вашей программе 1С. Поможем вести учёт, разобраться с ошибками и сложными ситуациями. Проведём диагностику готовности к сдаче отчётности: найдём расхождения в данных и предложим пути решения. Первое подключение — бесплатное. Оставьте заявку на странице сервиса.

Понравилась статья — ставьте лайк, делитесь с коллегами.

Минфин России сделал вывод, что организация обязана восстановить НДС, ранее принятый к вычету, в отношении недоамортизированной части ликвидированного основного средства, которая приходуется на склад в качестве лома и реализуется с применением освобождения от НДС. Однако существует иное мнение по данному вопросу.

Общие правила по НДС

Как вы помните, реализация на территории РФ лома и отходов цветных металлов не облагается НДС (подп. 25 п. 2 ст. 149 НК РФ).

Вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении на территории РФ товаров (работ, услуг), используемых для осуществления операций, облагаемых НДС (подп. 1 п. 2 ст. 171 НК РФ). При этом принятый к вычету НДС подлежит восстановлению, если приобретенные товары, в том числе основные средства, используются для операций, не подлежащих налогообложению НДС (подп. 1 п. 2, подп. 2 п. 3 ст. 170 НК РФ). Восстановлению подлежат суммы НДС в размере, ранее принятом к вычету, а в отношении основных средств - в размере суммы, пропорциональной остаточной стоимости без учета переоценки.

Мнение Минфина

Финансовое ведомство и ранее предлагало восстанавливать НДС во всех случаях ликвидации недоамортизированных основных средств, в том числе остатки которых приходуются в качестве лома черных и цветных металлов (письма от 18.03.2011 № 03-07-11/61, от 29.01.2009 № 03-07-11/22).

Мнение судов

Арбитры считают, что металлолом, образовавшийся после ликвидации не полностью самортизированных основных средств, не является продукцией, специально произведенной организацией. Демонтированные металлические части объектов были изначально приобретены организацией в составе основных средств, которые использовались в деятельности, облагаемой НДС, и не являются самостоятельным товаром. Из этого следует, что организация не обязана восстанавливать ранее принятый к вычету НДС при реализации образовавшегося при ликвидации основных средств металлолома. Есть судебные решения, подтверждающие такой подход (Постановления ФАС Северо-Западного округа от 21.03.2013 № А44-5530/2012, ФАС Западно-Сибирского округа от 27.08.2013 по делу № А27-19496/2012, от 01.04.2013 № А27-15357/2012).

При этом есть определение ВАС РФ от 15.07.2010 № ВАС-9903/09 по делу № А32-26937/2008-19/491, в котором суд указал, что Налоговый кодекс РФ не содержит норм, обязывающих налогоплательщика, списавшего с баланса основные средства в связи с их выбытием (ликвидацией), восстановить суммы НДС по ним в недоамортизируемой (неиспользованной) части. А также много аналогичных решений нижестоящих судов, в которых указано, что такого случая, как ликвидация основных средств до истечения срока их полезного использования, пункт 3 статьи 170 Налогового кодекса РФ не содержит. Если основное средство не только приобреталось для облагаемых НДС операций, но и фактически использовалось в них, восстанавливать НДС при его ликвидации налогоплательщик не обязан (постановления ФАС Московского округа от 11.05.2010 № КА-А40/3807-10-2, от 27.04.2010 № КА-А40/2005-10, ФАС Поволжского округа от 27.01.2011 № А55-7952/2010, от 23.09.2010 № А12-1810/2010, ФАС Северо-Кавказского округа от 13.04.2011 № А32-20112/2010, от 27.02.2010 № А32-26937/2008-19/491).

Вывод

ФНС России письмом от 26.11.2013 № ГД-4-3/21097 направила для сведения и использования в работе письмо Минфина России от 07.11.2013 N 03-01-13/01/47571. В нем сказано, что при возникновении противоречий во мнениях между Минфином России и ВАС РФ налоговые органы должны при реализации своих полномочий руководствоваться решениями, постановлениями, информационными письмами ВАС РФ начиная со дня размещения в полном объеме указанных актов и писем судов на их официальных сайтах в сети Интернет либо со дня их официального опубликования в установленном порядке.

В данном случае противоречие во мнениях между Минфином России и ВАС РФ налицо, однако вышеназванное определение ВАС РФ не было опубликовано. Поэтому, скорее всего, проверяющие не примут этот судебный акт во внимание и доначислят НДС по ликвидированному основному средству. Тем не менее, если спор с налоговой инспекцией дойдет до суда, шансы на выигрыш у организации очень велики.

Письмо Министерства финансов РФ

№03-07-11/25579 от 04.05.2016

В связи с письмами по вопросам восстановления налога на добавленную стоимость и применения налога на прибыль организаций при выбытии имущества в ситуации и при условиях, изложенных в письме, сообщаем, что согласно Положению о Департаменте налоговой и таможенно-тарифной политики, утвержденному приказом Минфина России от 11 июля 2005 г. N 169, обращения организаций по оценке конкретных хозяйственных ситуаций в Департаменте не рассматриваются и консультационные услуги не оказываются.

Одновременно сообщаем, что согласно подпункту 1 пункта 2 статьи 171 Налогового кодекса Российской Федерации (далее - Кодекс) вычетам подлежат суммы налога на добавленную стоимость, предъявленные налогоплательщику при приобретении на территории Российской Федерации товаров (работ, услуг), используемых для осуществления операций, облагаемых налогом на добавленную стоимость.

На основании пунктов 2 и 3 статьи 170 Кодекса налог на добавленную стоимость подлежит восстановлению в случаях, если приобретенные товары (работы, услуги), в том числе основные средства, не используются в деятельности, облагаемой налогом на добавленную стоимость.

Таким образом, суммы налога, ранее правомерно принятые к вычету по частично самортизированному основному средству, в отношении его части, которая приходуется на склад в качестве лома и реализуется с применением освобождения, установленного подпунктом 25 пункта 2 статьи 149 Кодекса, подлежат восстановлению. При этом следует учитывать, что в отношении основных средств (части основного средства) восстановлению подлежат суммы налога в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Что касается учета восстановленных сумм налога на добавленную стоимость, то на основании подпункта 2 пункта 3 статьи 170 Кодекса указанные суммы налога на добавленную стоимость учитываются в составе прочих расходов в соответствии со статьей 264 главы 25 "Налог на прибыль организаций" Кодекса.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Читайте также: