Кс 2 без ндс образец заполнения усн

Опубликовано: 03.05.2024

Чтобы грамотно вести учет по налогам и бухгалтерии организации и предприниматели обязаны все проводимые хозяйственные и иные виды операций надлежащим образом оформлять. В частности, для приемки различных строительно-монтажных работ (в т.ч. окончательных расчетов между подрядчиком и заказчиком по заключенным договорам) должен заполняться стандартный унифицированный бланк акта о приемке выполненных работ по форме КС-2. Подходить к его заполнению стоит внимательно, поскольку это документ отчетный и при грамотном оформлении он поможет избежать возможных претензий со стороны контролирующих структур.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Прежде чем переходить к инструкции по заполнению акта по форме КС-2, следует отметить, что он позволяет в точности перечислить наименования произведенных строительно-монтажных и других видов работ (жилищно-коммунальных, производственных, строительства гражданских объектов и т.д.), а также учитывает сроки их проведения и стоимость.

Цена указывается без учета налога на добавленную стоимость, которая при необходимости вписывается отдельной строкой. Здесь же учитываются различные дополнительные данные.

Бланк акта о приемке выполненных работ КС-2 оформляется на основе сведений, внесенных в Журнал учета выполненных работ, который должен вестись на любом строительном объекте.

Акт оформляется в двух экземплярах, каждая из сторон после завершения и приема всех работ получает на руки своей экземпляр с подписью уполномоченного лица и печатью второй стороны.

Порядок заполнения бланка КС-2

Условно бланк КС-2 можно разделить на три части.

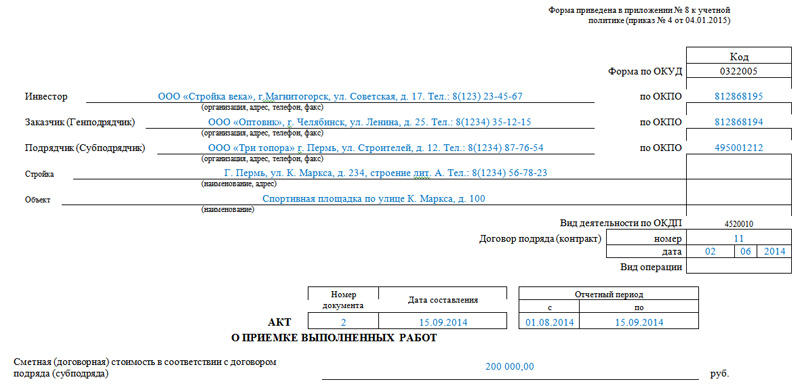

Первая – это титульная страница, которая включает в себя все основные сведения об организациях, чье взаимодействие привело к заключению договорных отношений, проведению определенных строительных работ и подписанию данного акта.

Первая часть

Итак, сначала заполняются строки, касающиеся инвестора (если таковой имеется), заказчика и подрядчика. Здесь нужно вписать их полные наименования, с указанием организационно-правового статуса (ИП, ООО, ЗАО, ОАО), а также контактные данные: адрес их местонахождения и телефон. Напротив каждой организации вписывается код ОКПО (можно найти в регистрационных документах).

Чуть ниже следует прописать наименование и адрес объекта строительства, номер и дату договора подряда, и дату составления данного документа (акта КС-2).

В этой же части необходимо отметить стоимость выполненных работ по смете (указывается она в полном соответствии с договором подряда) – эту сумму можно вписать цифрами, расшифровывать ее прописью не надо.

Вторая часть

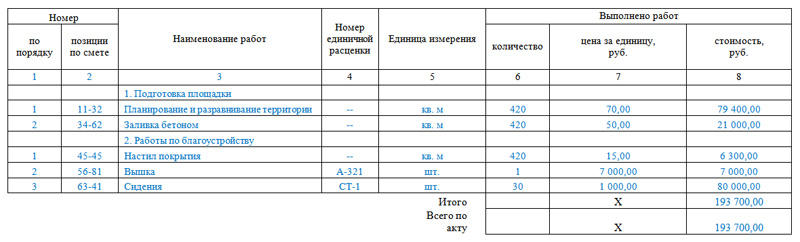

Вторая часть формы КС-2 включает в себя таблицу из восьми столбцов, каждый из которых необходимо будет заполнить.

- Первый столбец – это порядковый номер произведенных строительно-монтажных работ в данном акте.

- Второй столбец – номер позиции по предварительно составленной смете.

- Третий столбец – наименование работ. Их нужно прописывать ёмко, но с достаточно понятной расшифровкой. Каждый вид работ нужно указывать отдельно, не допуская объединений. В противном случае, заказчик может отказаться подписывать данный бланк и потребовать составления нового акта.

- Четвертый столбец – номер единичной расценки. Здесь также стоит дать особое пояснение: имеется ввиду, что строительные сметы составляются обычно исходя из расценок специальных сборников Единых норм и расценок. Однако, если смета на строительные работы составляется по твердым ценам, то данную колонку можно не заполнять.

- Пятый столбец – единица измерения (квадратные метры, штуки, килограммы и т.д.).

- Шестой столбец – количество выполненных работ по итоговым данным.

- Седьмой столбец – цена за одну единицу (указывается в рублях).

- Восьмой столбец – стоимость выполненных работ по каждому показателю.

После заполнения всех строк, нужно подсчитать, сколько именно фактически было затрачено денежных средств на выполнение всех строительно-монтажных работ и вписать данную сумму в строку «Итого».

Третья часть

Третья заключительная часть – это подписи заинтересованных сторон. В частности – от исполнителя данный акт подписывает ответственный за исполнение работ сотрудник (в строке «Сдал»), а от заказчика либо директор организации, либо его доверенное лицо (в строке «Принял»). Обе стороны должны заверить документ печатью (за исключением ИП, т.к. предприниматели не обязаны использовать в своей деятельности печать).

После составления бланка акта КС-2 необходимо оформить справку о стоимости выполненных работ по форме КС-3 – оба эти первичные документа следует рассматривать только в единой связке, поскольку друг без друга они не имеют законной силы. Оба эти документа в соответствии с правилами хранения первичных бухгалтерских документов после оформления и подписания нужно хранить не менее пяти лет.

Ценообразование в строительстве

Уважаемые Заказчики и Подрядчики! Несмотря на наши многочисленные разъяснения к нам в Союз продолжают поступать вопросы про т.н. «упрощенцев». Еще раз – не следует путать гражданско-правовые и налоговые отношения. Правовая позиция по этому вопросу четко определена в многочисленных документах и решениях судов, в том числе Верховного Суда РФ.

ПРИВЕДЕМ КОНСОЛИДИРОВАННУЮ ПОЗИЦИЮ: Государственный заказчик посчитал, что раз подрядчик использует упрощенную систему налогообложения, не уплачивает НДС, то расчет стоимости выполненных работ должен был осуществляться с учетом применяемой ответчиком системы налогообложения (Заказчик считает, что расчет стоимости выполненных работ необходимо производить с учетом норм МДС 81-25.2001, Письма Государственного комитета Российской Федерации по строительству и жилищно-коммунальному комплексу от 06.10.2003 N 6292/10). По сути, основанием заявленных требований является именно применяемая ответчиком система налогообложения. Заказчик указывает, что неприменение коэффициентов при формировании цены контракта привело к оплате работ по завышенной стоимости; подрядные организации, работающие по упрощенной системе налогообложения, обязаны применять понижающие коэффициенты.

ОБОБЩЕННАЯ ПРАВОВАЯ ПОЗИЦИЯ СУДОВ: Фактически требования заказчика направлены на корректировку твердой цены контракта, предварительный расчет которой осуществлялся без учета возможного применения победителем торгов упрощенной системы налогообложения и без применения понижающих коэффициентов указанных в МДС 81-25.2001. В Законе о контрактной системе отсутствуют положения, предписывающие дифференциацию цены контракта в зависимости от системы налогообложения претендентов на заключение контракта. Равно отсутствуют положения, согласно которым цена контракта должна быть обязательно уменьшена при заключении контракта с лицом, находящимся на упрощенной системе налогообложения. Возможность уменьшения цены контракта на НДС при условии применения победителем конкурса упрощенной системы налогообложения Законом N 44-ФЗ не предусмотрена. Таким образом, контракт должен заключаться заказчиком по цене победителя торгов вне зависимости от применяемой им системы налогообложения. Корректировка (в том числе, уменьшение) заказчиком цены контракта, в зависимости от применения лицом, с которым заключается контракт, упрощенной системы налогообложения, Законом N 44-ФЗ не предусмотрена, и противоречит принципу твердости цены контракта, установленного частью 2 2 статьи 34 Закона N 44-ФЗ. Кроме того, установленная контрактом стоимость оплаты соответствующих товаров, работ или услуг НЕ СООТНОСИТСЯ С НАЛОГОВЫМИ ОБЯЗАТЕЛЬСТВАМИ ПОБЕДИТЕЛЯ, поскольку является обязательством заказчика оплатить контракт в установленном размере при надлежащем его исполнении. Следовательно, налоговые обязательства участника закупки не могут быть регламентированы ни аукционной документацией, ни законодательством о контрактной системе в сфере закупок. Указанный вывод согласуется с судебной практикой (постановление АС СКО от 27.04.2017 по делу N А53-24878/2016, от 21.10.2016 по делу N А32-8521/2016, от 09.06.2016 по делу N А53-26473/2015).

ВОЗМОЖНОСТЬ УМЕНЬШЕНИЯ ЦЕНЫ КОНТРАКТА НА НДС ПРИ УСЛОВИИ ПРИМЕНЕНИЯ ПОБЕДИТЕЛЕМ КОНКУРСА УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ЗАКОНОМ N 44-ФЗ НЕ ПРЕДУСМОТРЕНА (определения Верховного Суда Российской Федерации от 25.08.2016 N 310-КГ16-10142 по делу N А14- 14925/2015, от 01.10.2015 N 303-ЭС15-11466 по делу N А37-662/2014, от 26.06.2015 N 306- КГ15-7929 по делу N А65-16826/2014, от 16.03.2015 N 304-ЭС15-3471 по делу N А75- 4212/2013).

Применение победителем аукциона специального налогового режима либо освобождение его от обязанностей плательщика НДС не дает заказчику оснований снижать цену контракта при его заключении и исполнении на сумму НДС, заказчик обязан оплатить выполненные заказчиком работы по согласованной цене. Данная правовая позиция нашла свое отражение в судебной практике Верховного Суда Российской Федерации (определения от 15.11.2017 N 308-ЭС17-13912, от 01.10.2015 N 303- ЭС15-11466). На этом можно поставить точку в правовой стороне вопроса! Однако возникает второй вопрос, вытекающий из отношений, регулируемых Налоговым законодательством (НК РФ) –

КАК ВСЕ ЭТО ПРАВИЛЬНО ОФОРМИТЬ В КОНТРАКТАХ, АКТАХ ВЫПОЛНЕННЫХ РАБОТ, СПРАВКАХ О СТОИМОСТИ ВЫПОЛНЕННЫХ РАБОТ И ПЕРВИЧНЫХ РАСЧЕТНЫХ ДОКУМЕНТАХ. УСН. КАК ОФОРМИТЬ В ДОКУМЕНТАХ?

1. В тексте Государственного контракта пишем:

3.1. Цена Контракта (цена работ) составляет: ____________руб._______коп. Примечание: НДС не упоминаем, но цена остается полной! Если используется типовой бланк (форма), где есть строка «в том числе НДС, то в ней ставим прочерк!

2. В смете и актах выполненных работ КС-2:

Итого: 100,00 руб. (сумма по гр. 8)

Итого с учетом цены контракта: 108,00 руб.

Примечание: 100 × 1,2 × 0,90, где 1,2 – коэффициент приведения (коэффициент выравнивания) к начальной максимальной цене контракта. Это и есть наш условный НДС 20% 0,90 (условная цифра!) – коэффициент контракта (снижения контрактной цены, коэффициент тендерного снижения и т.п.) Это Коэффициент снижения начальной (максимальной) цены контракта к цене контракта, предложенной победителем в ходе проведения процедуры закупки. 3 Применение таких коэффициентов является широко распространенной практикой и позволяет, не меняя единичных расценок выполняемых работ, указанных в локальных сметных расчетах заказчика при проведении аукциона, привести итоговую стоимость работ по этим сметам к цене, предложенной победителем аукциона.

ВСЕГО ПО АКТУ: 108,00 руб.

Примечание: НДС не упоминаем!

3. В Справке КС-3:

Итого: 108,00 руб.

Сумма НДС: ставим прочерк! не заполняем

Всего с учетом НДС: ставим прочерк! не заполняем

Подрядчик выставляет Заказчику Счет на оплату по сумме акта с припиской "НДС не облагается" (Прим. Он может и не делать эту приписку). Счет-фактура не выставляется! Организации на УСН не являются плательщиками НДС и не должны составлять и выставлять заказчику счета-фактуры.

Для чего нужна форма КС-2 «Акт о приемке выполненных работ»? В каком порядке заполняется данная форма и обязательно ли нужно ее составлять?

Подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и со сметой, определяющей цену работ (п.1 ст. 743 ГК РФ). Сдача-приемка результата работ оформляют актом, подписанным обеими сторонами договора строительного подряда - подрядчиком и заказчиком (п.4 ст. 753 ГК РФ).

Что представляет из себя форма № КС-2?

Формы № КС-2 и № КС-3 относятся к числу первичных документов по учету ремонтно-строительных работ. В них должны быть указаны инвестор, заказчик, подрядчик (субподрядчик) и их адреса, наименование и адрес стройки, наименование объекта, сметная стоимость.

Начиная с 2013 года, формы используемых первичных учетных документов (за исключением государственных организаций), определяет руководитель экономического субъекта (п.4 ст.9 Закона № 402-ФЗ). Это могут быть унифицированные формы либо собственные, разработанные с соблюдением обязательных реквизитов первичных документов. При использовании унифицированных форм нельзя удалять имеющиеся реквизиты таких документов (Письмо Минфина РФ от 08.07.2011 г. № 03-03-06/1/414), можно лишь дополнять форму новыми строками или графами.

При разработке собственных форм первичной учетной документации следует учитывать, что обязательными к применению остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (Информация Минфина РФ от 04.12.2012 г. № ПЗ-10/2012).

Но на практике используются унифицированные формы № КС-2 и № КС-3, тем более, что именно эти формы упоминаются в разъяснениях и актах различных ведомств (Приказы Минспорта РФ от 28.03.2014 г. №158, Росрыболовства от 14.10.2011 г. №1015, Минэнерго РФ от 26.09.2011 г. №418).

Форма №КС-2 применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений.

Сразу отметим, что акт по форме № КС-2 и справка о стоимости выполненных работ по форме КС-3 (которая, в свою очередь, заполняется на ее основании) являются надлежащими доказательствами выполнения работ по договору строительного подряда.

То есть по сути, форма № КС-2 выполняет роль счета на оплату.

При этом, согласно позиции ВС РФ, изложенной в Определении от 30.07.2015 г. №А40-46471/2014, акты выполненных работ, хотя и являются наиболее распространенными в гражданском обороте документами, фиксирующими выполнение подрядчиком работ, в то же время не являются единственным средством доказывания соответствующих обстоятельств.

Как заполнить форму № КС-2?

Как мы уже отмечали, на практике участники строительного подряда используют унифицированные формы №КС-2 и № КС-3, которые утверждены постановлением Госкомстата РФ от 11.11.1999 г. №100.

В графе «Договор подряда (контракт)» указываются номер договора подряда, заключенного между организацией-заказчиком (или генеральным подрядчиком) и организацией-подрядчиком (субподрядчиком), а также дата его подписания в формате ДД.ММ.ГГГГ.

В графе «Отчетный период с по» указываются даты периода, за который подрядчик отчитывается перед заказчиком.

В графе «Сметная (договорная) стоимость в соответствии с договором подряда (субподряда)» указывается общая сумма по договору подряда в рублях (внесение сумм в других валютах недопустимо).

Далее заполняется таблица, состоящая из столбцов.

В столбце 1 «Номер по порядку» указывается порядковый номер материала или работы в данной таблице.

В столбце 2 «Номер позиции по смете» указывается номер материала или работы в смете.

В столбце 3 «Наименование работ» указывается наименование работ, соответствующее наименованию в смете.

В столбце 4 «Номер единичной расценки» указываются шифры из сборников Федеральных единичных расценок на строительные, специальные строительные и ремонтно-строительные работы.

Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, то в столбцах 4 «Номер единичной расценки» и 7 «Выполнено работ; цена за единицу, руб.» проставляется прочерк (Письмо Росстата РФ от 31.05.2005 г. №01-02-9/381).

В столбце 5 «Единица измерения» прописывается наименование измерителя работ или материалов, например, кв. м, шт., т и т.д.

В столбце 6 «Выполнено работ, количество» указывается количество тех единиц измерения, которые прописаны в столбце 5 (при этом указывать процентные доли выполнения работ недопустимо).

В столбце 7 «Выполнено работ, цена за единицу» ставятся цены на основании упомянутых сборников единичных расценок. В случае фиксированной договором цены подрядных работ данная колонка заполняется прочерком.

Столбец 8 «Выполнено работ, стоимость, руб.» заполняется в любом случае: либо суммой из договора, либо расчетной суммой на основе единичных расценок.

Является ли допустимым расхождение стоимости работ в формах № КС-2 и № КС-3?

Из Письма Росстата РФ от 31.05.2005 г. №01-02-9/381 «О порядке применения и заполнения унифицированных форм первичной учетной документации №КС-2, КС-3 и КС-11», следует, что в акте по форме № КС-2 указывается стоимость работ, которая предусмотрена в смете, составленной при заключении договора подряда, а в справке по форме№КС-3 указывается сметная стоимость с учетом изменения цен, если такие изменения предусмотрены договором подряда.

В результате стоимость, указанная в акте по форме №КС-2, может отличаться от стоимости в справке по форме № КС-3.

Принятие НДС к вычету по форме № КС-2

Говоря о заполнении и применении формы №КС-2, нельзя обойти вниманием проблемные вопросы вычетов по НДС.

Можно ли принять НДС к вычету на основании счета-фактуры, выставленной как к промежуточному, так и к итоговому (окончательному) акту по форме № КС-2? В общем случае, да (Письма Минфина РФ от 05.12.2016 г. №03-07-10/71892, ФНС РФ от 20.01.2016 г. № СД-4-3/609@, от 20.03.2015 г. № ГД-4-3/4428@).

Но в том случае, если условиями договора строительного подряда не предусмотрена поэтапная сдача работ, а промежуточные акты по форме №КС-2 оформляются, у заказчика могут возникнуть налоговые риски в части отказа в принятии НДС к вычету (Письма Минфина РФ от 07.11.2011 г. № 03-07-11/299, ФНС РФ от 20.03.2015 г. № ГД-4-3/4428@).

Отметим, что судьи по-разному трактуют влияние условий договоров строительного подряда на возможность принятия НДС к вычету. Так, в Постановлении АС Московского округа от 29.12.2018 г. №А41-946/18 судьи, обратившись к договору подряда сделали следующий вывод - отдельные этапы работы в договоре не выделены и формы №КС-2 и №КС-3, выставляемые помесячно, рассматриваются лишь как расчетные документы для авансирования строительства объекта и не могут являться актами приемки результатов строительных работ.

Ежемесячные №КС-2 и № КС-3 применяются как формы отчета подрядчика перед заказчиком, то есть расшифровка объемов выполненных подрядчиком работ с целью определить стоимость, по которой будут производиться авансовые платежи (Постановление АС Центрального района от 29.06.2018 г. № А14-7683/2017).То есть право на вычет НДС зависит от условий договора подряда.

А поэтому с целью исключения претензий налоговиков, сторонам договора строительного подряда целесообразно предусмотреть в нем поэтапную сдачу результатов работ.

Подрядная организация, применяющая упрощенную систему налогообложения, выиграла торги. Контракт был заключен по предложенной нами цене (так как НДС мы не платим, то НДС в цене предложения не был учтен).

Как правильно оформлять формы и при расчетах за выполненные работы?

В связи с выходом информационного письма Минфина России от 15.05.2019 №24-01-07/34829 по вопросу заключения и порядка оплаты по контракту исполнителю, применяющему упрощенную систему налогообложения, у части специалистов и должностных лиц Заказчиков возникает ошибочное представление о порядке применения части 13 статьи 34 Закона «О контрактной системе в сфере закупок товаров, работ, услуг, для обеспечения государственных и муниципальных нужд».

С 01.07.2018 года в часть 13 статьи 34 Закона № было внесено изменение, в соответствии с которым, в качестве обязательных условий в контракты должна включаться оговорка об уменьшении суммы оплаты на размер налоговых платежей физическим и юридическим лицам, если такие платежи подлежат оплате в бюджет Заказчиком (пункт 2 части 13 статьи 34 Закона № ). Необходимость указанного изменения была обусловлена включением в перечень исполнителей по контрактам юридических лиц, которые не были включены в ранее действующую редакцию, части 13 статьи 34 Закона № .

Удержание Заказчиком суммы налога из цены контракта в отношении юридического лица - исполнителя по контракту действующим налоговым законодательством предусмотрено только в отношении ограниченного круга операций.

Ситуации, в которых Заказчику надо выполнять обязанности налоговых агентов по расчету и уплате НДС, перечислены в статье 161 Налогового кодекса. Там же приведены особенности расчета налоговой базы. Большинство из перечисленных случаев не входит в сферу государственных (муниципальных) закупок.

Во всех остальных случаях Налоговый Кодекс РФ или иные положения налогового законодательства не предусматривают обязанности Заказчика удержать из подлежащей уплате исполнителю (Подрядчику) цены соответствующую сумму НДС и самостоятельно перечислить ее в бюджет.

Таким образом, если Подрядчик не является плательщиком НДС (в связи с применением им упрощенной системы налогообложения), само по себе упоминание НДС в проекте контракта не означает, что подлежащая уплате цена должна быть уменьшена Заказчиком на соответствующую сумму НДС.

Государственный (муниципальный) контракт заключается и оплачивается Заказчиком по цене победителя закупок вне зависимости от применения системы налогообложения у победителя. Сумма, предусмотренная контрактом за выполненный объем работ, должна быть оплачена победителю закупки в установленном контрактом размере.

Если организация - победитель закупки использует упрощенную систему налогообложения (УСН) и между сторонами не достигнуто соглашение о снижении цены контракта (без изменения объема работ (услуг) на сумму НДС или иную величину, в том числе выраженную в виде коэффициента, при условии, что такая возможность изменения условий контракта была предусмотрена в документации о закупке и контрактом, то в тексте государственного (муниципального) контракта пишется окончательная цена победителя закупки с формулировкой:

«Стоимость работ по настоящему Контракту составляет ___ руб.__копеек,

НДС не облагается в связи с применением упрощенной системы налогообложения (п. 2 cm. 346.11 Налогового Кодекса РФ)».

Так как начальная (максимальная) цена контракта определена на основе сметы, то в сметной стоимости отдельной строкой изначально выделена сумма НДС, которая является частью цены контракта (в том числе НДС). При этом Подрядчику на УСН должна быть выплачена полная цена контракта, без выделения суммы НДС и без выставления последним счета-фактуры, с формулировкой в платежных документах «НДС не облагается».

Таким образом, возникает ситуация, когда сумма к оплате, в том числе по промежуточным «Актам о приемке выполненных работ» по форме и «Справкам о стоимости выполненных работ и затрат» по форме , должна соответствовать цене заключенного контракта, но набор позиций по смете не покрывает разницу между ценой заключенного контракта и итога по позициям сметы (актов).

Если в сметной документации стоимость определена с учетом НДС, то это не означает, что у стороны, обязанной произвести оплату работ по контракту, появляются основания корректировать цену контракта в сторону уменьшения в одностороннем порядке, или производить оплату работ с удержанием сумм НДС (за минусом НДС), ссылаясь на отсутствие у Подрядчика соответствующих налоговых обязанностей. Более того, даже в ситуации, когда контрактом предусмотрено, что его цена определена с учетом НДС, уменьшение суммы оплаты по контракту в связи с применением Подрядчиком упрощенной системы налогообложения будет неправомерным, так как это противоречит прямому запрету на изменение условий контракта (в том числе и условия о его цене), содержащемуся в ч. 2 ст. 34 Закона № .

Само по себе указание в контракте, смете или акте выполненных работ на то, что цена работ включает (или не включает) НДС, не является по своему существу условием контракта, а лишь указывает на одну из составляющих цены контракта, не влияя на размер оплаты работ по контракту.

Согласно письму Минфина России от 20.11.2017 № 24-01-10/76771 «Об уменьшении на сумму НДС цены контракта, предложенной победителем закупки, применяющим УСН»:

«. с учетом того, что цена заключенного контракта может быть изменена только в случаях, определенных статьей 95 Закона о контрактной системе, при оплате товаров (работ, услуг), поставляемых (выполняемых, оказываемых) в рамках контракта, заключенного с участником закупки, в том числе являющимся налогоплательщиком, применяющим упрощенную систему налогообложения, уменьшение цены контракта на сумму НДС не производится и поставленные товары (выполненные работы, оказанные услуги) оплачиваются по цене, указанной в контракте с учетом всех накладных расходов, а также налогов и сборов».

Согласно закону о контрактной системе государственный (муниципальный) контракт заключается и исполняется вне зависимости от применяемой системы налогообложения. Если победитель не является плательщиком НДС (находится на упрощенной системе налогообложения), то при заключении контракта при указании цены контракта вместо суммы НДС ставится прочерк, а при оплате выполненных работ, уменьшение цены контракта на сумму НДС не производится и выполненные работы оплачиваются по цене, указанной в контракте.

Если победитель не является плательщиком НДС (находится на упрощенной системе налогообложения), рекомендуем расчеты за выполненные работы производить с учетом коэффициента, рассчитанного, как отношение цены контракта, предложенной победителем, к начальной (максимальной) цене контракта, сформированной Заказчиком, без учета НДС.

Например, начальная (максимальная) цена контракта - 120 тыс. руб., в том числе НДС - 20 тыс. руб.

Ценовое предложение победителя, не являющегося плательщиком НДС - 110 тыс. руб.

Коэффициент пересчета = 110/(120 - 20) = 1,1.

Указанный порядок расчетов за выполненные работы с Подрядчиком, не являющимся плательщиком НДС (находящимся на упрощенной системе налогообложения), рекомендуется предусматривать в проекте контракта на выполнение работ.

Для приемки выполненных работ применяется форма № «Акт о приемке выполненных работ», утвержденная постановлением Госкомстата России от 11.11.1999 г. № 100, которая не предусматривает выделение суммы НДС. Для расчетов за выполненные работы применяется унифицированная форма № «Справка о стоимости выполненных работ и затрат», утвержденная тем же постановлением Госкомстата, и где отдельной строкой отражается сумма НДС. Если победитель торгов не является плательщиком НДС (находится на упрощенной системе налогообложения), то в строке НДС формы ставится прочерк.

Акт КС-2 — это документ, который подтверждает приемку работ по капремонту, монтажу или строительству. А КС-3 является основанием для оплаты. Без этих двух документов нельзя закрыть госконтракт. В статье рассматриваем формы КС-2 и КС-3: применение и заполнение 2020 года.

Бланк унифицированной формы КС-2

Акт о приемке выполненных работ — форма КС-2, бланк, образец заполнения которой вы сможете скачать в статье, утвержден Постановлением Госкомстата № 100 от 11.11.1999. Однако в соответствии с действующим законодательством и по согласованию с заказчиком, подрядчик может вносить в формальный вид акта коррективы, исходя из потребностей конкретного хозяйствующего субъекта, если это не идет в разрез с действующим законодательством РФ и интересами общества. В статье вы сможете скачать бесплатно КС-2 и КС-3 — образец заполнения 2020, Excel.

Согласно Письму Росстата № 01-02-9/381, заполнение акта является строго обязательным для каждого исполнителя. На основании КС-2 исполнитель сдает, а заказчик принимает строительно-монтажные и ремонтные работы на объектах жилищного, производственного и гражданского характера. Таким образом, подписав акт КС-2, он подтверждает отсутствие претензий к качеству и объему выполненных работ. В статье вы сможете скачать образец заполнения КС-2 в 2020 году.

Материалы КонсультантПлюс по закупкам помогут все сделать правильно.

Воспользуйтесь ими БЕСПЛАТНО.

Как заполнять

Мы приведем образец заполнения формы КС-2 и КС-3, скачать excel 2020 года можно бесплатно.

Начнем с первой из них — форма КС-2, образец заполнения 2020 года будет следующий. В первую очередь оформляется титульная часть документа:

- унифицированная форма КС-2 имеет код по ОКУД — 0322005;

- строки «Инвестор» (при наличии), «Заказчик» и «Подрядчик» заполняются в соответствии с точными юридическими данными об организациях: полное наименование, организационно-правовая форма, юридический адрес, номера телефонов, факса, ОКПО;

- в поле «Стройка» вносится название стройки и ее адрес, а в позиции «Объект» — полное наименование строительного объекта;

- далее вносится вид деятельности по ОКДП в КС-2;

- указываются номер и дата (ДД.ММ.ГГГГ) договора (контракта) в соответствующей графе;

- проставляются номер и дата формирования бланка, а также отчетный период по вышеуказанному контракту;

- прописывается сметная стоимость ремонта, монтажа, строительства, которые выполнял подрядчик и по которым отчитывается перед заказчиком в соответствии с заключенным контрактом. Сумма должна быть указана в рублях.

Продолжаем разбираться, как заполнить КС-2, пример заполнения табличной части документа будет выглядеть следующим образом. Уточняем, как заполнять отдельно в каждый столбец:

- Порядковые номера.

- «Номер позиции по смете» — нумерация выполняемой работы или используемого материала на основании сметной документации. Если бланк заполняется в соответствии с несколькими сметами, то нумерация может дублироваться.

- Когда составляется форма КС-2, образец заполнения требует, чтобы наименование каждого пункта было строго в соответствии со сметной документацией.

- «Номер единичной расценки» — шифры из сметы на базе сборников ФЕР.

- «Единица измерения» — указывается качественное обозначение выполненных действий по договору подряда.

- В этом столбце вносится количественное обозначение подрядных действий. Запрещено указывать долю выполнения в процентах.

- Столбец 7 включает данные о цене за единицу на основании сборников единичных расценок. Если цены по контракту фиксированные, то в столбце проставляются прочерки.

- Последняя колонка заполняется в любом случае. В ней указывается стоимость подрядных работ либо в соответствии с контрактом, либо на основе рассчитанного показателя из сборников ФЕР.

Если у представителей организации-заказчика были установлены замечания к срокам, объемам или качеству выполненных работ, их также необходимо зафиксировать в акте КС-2, как правильно заполнить образец которого вы теперь знаете.

ВАЖНО! Готовая форма КС-2 — акт о приемке выполненных работ — подписывается руководителями подрядчика и заказчика (после проверки и согласования). Для согласования необходимо предоставить справку по форме КС-3. В статье вы можете КС-2, КС-3 (образец заполнения в 2020 году) скачать бесплатно в excel.

Заполнение формы КС-2: пример заполнения

Бланк формы КС-3

Мы рассмотрели заполнение формы КС-2, пример заполнения КС-3 рассмотрим далее. Используется унифицированная форма ОКУД под номером 0322001. При заполнении нельзя менять форму, например, количество строк!

Как заполнять справку КС-3

Акты КС-2 и КС-3, образец заполнения для которых мы приводим в статье, оформляют на этапе закрытия контракта. КС-3 заполняется в двух экземплярах на основании госконтракта и акта КС-2, образец заполнения 2020 года для которого мы описали выше. Если в строительстве задействована третья сторона, например инвестор, то подрядчик готовит документ и для нее. В статье приводится унифицированная форма КС-2 и КС-3, образец заполнения, инструкция по заполнению. Они помогут не допустить ошибок.

В справку вносят данные по стоимости и затратам выполненного ремонта, монтажа, строительства, а также издержки, которые не учли в сметной документации и контракте. Это может быть, например, непредвиденный рост цен на аренду оборудования или на стройматериалы. Справку можно заполнить не только ко всему строительному объекту, но и к отдельной его части. В этом случае нужно указать полную стоимость всего объекта.

Шаг 1. Титульный лист.

Форма КС-2 и КС-3, образец заполнения которых мы рассматриваем, начинают заполняться с титульной части.

- данные заказчика, исполнителя и при необходимости — инвестора. Указываются полное наименование и контактные данные;

- код по ОКПО;

- наименование и адрес объекта строительства;

- реквизиты госконтракта;

- актуальный номер и дата справки;

- отчетный период, в котором велись работы.

Шаг 2. Заполняем таблицу.

Как и в случае с КС-2, образец заполнения в 2020 году для справки КС-3 продолжается заполнением табличной части. Внимательно внесите данные по следующим столбцам:

- Порядковый номер.

- Описание работ и объекта или его этапа, а также оборудования и материалов. Если позволяет контракт и документация, можно разделить выполненные работы по типам применяемого техоборудования.

- Код видов работ.

- Цена с нарастающим итогом.

- Стоимость, определенная исполнителем в начале отчетного периода (года).

- Итоговая стоимость выполненного подряда за отчетный период.

В конце табличной части заполняются строки «Итого» — окончательная сумма произведенного строительства, а также стоимость с учетом НДС. На этом образец заполнения КС-2 и КС-3 можно считать законченным.

Шаг 3. Заверяем документ.

В конце документа должны подписаться ответственные лица со стороны заказчика и исполнителя. Также справку нужно заверить печатями организаций.

Мы рассмотрели заполнение КС-2 и КС-3, образец заполнения последней вы можете скачать ниже.

Читайте также: