Кредит по ндс украина

Опубликовано: 25.04.2024

27 мая 2020 Пригодится для: Предприниматели

Когда и как зарегистрироваться плательщиком НДС, учёт налога, как формировать цену на товар с учётом НДС.

Что такое НДС

Простыми словами НДС Налог на добавленную стоимость — это надбавка к цене товара/работы/услуги: покупатель уплачивает НДС, когда покупает у вас продукцию, товары, заказывает услуги, а обязанность вести учёт по налогу и уплатить его в бюджет лежит на СПД Субъект предпринимательской деятельности (предприниматели и юридические лица) .

По закону, объект обложения НДС — сделки по продаже товаров (работ, услуг) на таможенной территории Украины (осуществляемые как резидентами, так и нерезидентами), ввоз товаров и услуг (в том числе в виде аренды или лизинга) и вывоз товаров и услуг за пределы таможенной территории Украины (п. 185.1 НКУ).

Ставки НДС: 0% и 7%, 20% базы налогообложения, то есть стоимости товара.

Стандартно СПД уплачивают НДС по ставке 20% . Ставка налога 7% применяется в ряде случаев при поставке медизделий, препаратов и медоборудования, полный перечень есть в ст. 193 НКУ.

Ставкой 0% облагают товары для заправки или обеспечения воздушных, морских суден, космических кораблей, военного транспорта и др., которые экспортируются из Украины, весь перечень такой продукции — в ст. 195 НКУ.

Не облагаются НДС страховые услуги, зарплаты, дивиденды, роялти, ввозимые на территорию Украины товары, суммарная таможенная стоимость которых не превышает эквивалент 150 евро, в адрес одного получателя — юрлица или ФЛП. Все операции перечислены в ст. 196 НКУ.

Плательщики НДС

Платят НДС юрлица и ФЛП на общей системе и упрощённой.

На упрощёнке НДСникам доступны:

- 3-я группа — для юрлиц и ФЛП, для них ставка ЕН 3% от дохода, а не 5%, как у неплательщиков НДС;

- 4-я группа — для юрлиц.

Если у юрлица есть филиалы, отдельными плательщиками НДС они не считаются, так как входят в состав главного ЮЛ.

Почему компании-покупатели хотят работать с поставщиками с НДС

Если вы планируете работать с покупателями — плательщиками НДС, для вас тоже желателен статус НДСника, и вот почему.

Ваш покупатель — плательщик НДС, а вы — поставщик без НДС, значит, если покупатель заключит с вами сделку, он не получит налоговый кредит и не сможет уменьшить своё налоговое обязательство, и, как следствие, ему придётся уплатить большую сумму налога в бюджет.

Если поставщик — вы, по сути вам не так важен НДС-статус покупателя, он просто дороже покупает товар, т. к. в его стоимость включён НДС.

Как зарегистрироваться НДСником

На общей системе обязательно регистрироваться плательщиком НДС, если объём дохода за последние 12 календарных месяцев превысил 1 млн грн (ст. 181 НКУ).

Для единщиков такого обязательства нет. Поэтому, если вы на 2-й и 3-й группе получили доход больше 1 млн грн, максимум, что вы обязаны сделать, — начать использовать РРО. Регистрироваться плательщиком НДС — нет, законодательство не требует этого от вас.

При госрегистрации ФЛП или ЮЛ. Вместе с регистрационным заявлением госрегистратору подаётся заявление о регистрации плательщиком НДС с указанием желаемой даты регистрации (п. 183.7 НКУ). Заполнить заявление онлайн при регистрации СПД нет возможности.

Добровольная регистрация плательщиками НДС на 3-й группе:

- при изменении ставки ЕН с 5% на 3%;

- при изменении группы ЕН: с 1-й или 2-й переходите на 3-ю со ставкой ЕН 3%.

Смена системы налогообложения. Вам обязательно надо получить статус плательщика НДС при переходе с упрощённой системы на общую, если сумма облагаемых НДС операций за последние 12 месяцев превысила 1 млн грн.

Переход: с общей системы на упрощённую, с единого налога на ОС

При переходе с общей на упрощённую. Если на общей системе были НДСником, а на упрощёнке хотите работать без НДС, к примеру, на 2-й группе, просто откажитесь от регистрации плательщиком НДС.

Заявление на регистрацию

Процедура регистрации для всех плательщиков одинакова, в налоговую, где состоите на учёте, подаёте форму 1-ПДВ.

Подать 1-ПДВ можно только в электронном виде. Сделать это можно через кабинет плательщика: в меню «Ведення звітності» выбираете форму F1310108.

В заявлении заполняете регистрационные данные СПД, причину регистрации НДСником

И дату, с которой вы будете считаться плательщиком НДС — первое число месяца.

А вот если регистрируетесь НДСником, потому что превысили 1 млн грн дохода за последние 12 календарных месяцев, надо указать, когда это произошло.

Сроки подачи заявления

Сроки подачи зависят от того, добровольно регистрируетесь плательщиком НДС или нет (п. 183.9 НКУ):

- Доход за 12 календарных месяцев превысил 1 млн грн. Причина регистрации, которую надо указать в заявлениии — п. 181.1 розділу V ПКУ. Подать заявление надо в течение 10 дней месяца, следующего за месяцем превышения (п. 183.2 НКУ). Плательщиком НДС станете со дня внесения записи в реестр плательщиков НДС. Если не зарегистрироваться вовремя и это обнаружат налоговики при проверке, вам насчитают штрафы, исходя из обязательств за весь период, когда вы работали без НДС, а должны были. Штраф: 25 % от суммы обязательств за первое нарушение, 50 % за повторные.

- Добровольно регистрируетесь плательщиком НДС. Указать причину в заявлении — п. 182.1 розділу V ПКУ. Вновь созданные СПД подают заявление не позднее чем за 10 дней до начала месяца, с которого планируют стать НДСником.

- Переход с упрощённой системы на общую. Доход больше 1 млн грн — не позднее 10-го числа первого месяца, с которого перешли на ОС. Причина перехода в заявлении — п. 181.1 розділу V ПКУ. Если подаёте заявление заранее, плательщиком НДС станете со дня внесения записи в реестр НДСников, а это может быть до перехода на ОС.

- Переход с упрощённой системы на общую, в момент перехода лимит в 1 млн грн не превышен. Причина перехода — п. 183.4 розділу V ПКУ, а также п. 182.1 розділу V ПКУ. Подать заявление можно не позднее чем за 10 дней до начала месяца, с которого планируете стать НДСником (п. 183.9 НКУ).

- Изменяете ставку ЕН на 3-й группе с 5% на 3%. Причина перехода в заявлении — пп. «в» п. 293.8 розділу XIV ПКУ и п. 183.4 розділу V ПКУ. Подача заявления, не позднее чем за 10 календарных дней до начала месяца, с которого будет применяться новая ставка.

- Переходите с общей системы на упрощённую, 3-я группа с НДС. Причина перехода в заявлении — пп. «в» п. 293.8 розділу XIV ПКУ. Подать заявление надо не позднее, чем за 10 календарных дней до начала квартала, с которого начнёте работать на упрощёнке.

Если у налоговиков нет причин отказать в регистрации, в реестр плательщиков НДС ваш СПД внесут в течение 3 дней с момента подачи заявления (п. 183.9 НКУ). Присвоят индивидуальный налоговый номер (ИНН), это 12-значный код, по которому ваше предприятие будут идентифицировать в налоговой отчётности.

Проверить свои данные в реестре НДСников можно в кабинете плательщика.

Если у СПД меняется адрес, наименование юрлица или ФИО предпринимателя, вам надо подать заявление о внесение изменений в реестр. А если закрываете ФЛП — сняться с регистрации плательщиком НДС.

Учёт НДС

С момента регистрации НДСником вы обязаны выделять в стоимости вашего товара/работы/услуги НДС и оформлять все операции налоговыми накладными.

И если, к примеру, ранее ФЛП работал на упрощёнке без бухгалтера, то на НДС без специалиста по ведению учёта вам не обойтись. Это целая система со своими нюансами и расчётами.

Ключевые понятия для учёта НДС.

- Налоговое обязательство — общая сумма НДС, которая содержится в стоимости проданных вами товаров/работ/услуг за месяц. Часто называют ещё «исходящий НДС».

- Налоговый кредит — общая сумма НДС, которая содержится в составе стоимости приобретённых вами товаров/работ/услуг за период. Часто называют ещё «входящий» или «входной» НДС. На эту сумму вы уменьшаете своё обязательство по НДС.

Разница между этими величинами — это сумма НДС, которую нужно будет уплатить в бюджет, если налоговое обязательство больше кредита и значение положительное.

А вот если налоговый кредит выше обязательства, эта сумма подлежит возмещению вам из бюджета государства.

Как выглядит процесс учёта в течение месяца:

- Формируете налоговое обязательство. Вся исходящая первичка оформляется с выделением суммы НДС в стоимости товара. По первому событию (п. 187.1 НКУ) — продали товар или получили предоплату от покупателя — выписывается и регистрируется налоговая накладная клиенту. Если допустили ошибку или товар вам вернул покупатель, проводится корректировка накладных.

- Налоговый кредит. Когда покупаете в течение месяца товары/работы/услуги у плательщиков НДС, вам поставщики регистрируют налоговые накладные. Важно: если поставщик — неплательщик НДС, стоимость таких товаров включить в налоговый кредит вы не можете.

- По результатам месяца подсчитываются суммы налогового обязательства и кредита отражаются в декларации по НДС. Если обязательство больше кредита, разницу нужно уплатить в бюджет, если меньше — платить ничего не нужно, эту разницу вам может компенсировать бюджет. На включение налоговой накладной в налоговый кредит отводится 1095 дней (ст. 198.6 НКУ). Поэтому если поставщик не вовремя зарегистрировал вам налоговую накладную, можете включить её в кредит в следующих периодах. Но бывает и так: у вас большинство поставщиков НДСники и общая сумма входного НДС превышает исходящий. Тогда разницу можно подать на бюджетное возмещение. Или перенести на следующий период.

- Подаёте налоговую декларацию и, если есть НДС к уплате, платите.

Учёт НДС автоматизирован, через кабинет плательщика или программу M.E.Doc можно вести и контролировать учёт НДС. Можно выгружать и отправлять документы контрагентам, контролировать своевременную регистрацию накладных с их стороны, подавать отчётность, пополнять свой НДСный спецсчёт.

Как формировать цену на товар с учётом НДС

Рассмотрим на примере.

ФЛП 3-й группы ЕН, плательщик НДС, купил товары на сумму 1500 грн, в т. ч. НДС, и получил от продавца налоговую накладную.

В этой стоимости уже есть входящий НДС, его легко посчитать, разделив входящую сумму на 6 (почему именно на 6: это негласное правило расчёта, бухгалтеры используют для удобства).

ФЛП хочет продать этот товар со своей наценкой и с учётом исходящего НДС.

Стоимость закупки товара без НДС — 1250 грн. ФЛП хочет заложить наценку 750 грн.

Цена реализации без НДС равна: 1250 + 750 = 2000 грн. Теперь на эту цену необходимо начислить 20% НДС.

2000 × 20% = 400 грн — это ваше налоговое обязательство.

Цена реализации товара с НДС составляет: 2000 + 400 = 2400 грн.

- налоговый кредит (входящий НДС) — 250 грн,

- налоговое обязательство (выходной НДС) — 400 грн;

НДС к уплате = 400 − 250 = 150 грн.

НДС положительный (налоговый кредит меньше налогового обязательства), нужно уплатить его в бюджет.

Поставщики — неплательщики НДС налоговые накладные не предоставляют. Значит, вы не можете включить в налоговый кредит стоимость НДС с таких товаров, а выходит, теряете часть входного НДС .

Получается большая разница между налоговым кредитом и налоговым обязательством, и в бюджет придётся уплатить большую сумму НДС. Именно поэтому СПД-НДСникам невыгодно иметь поставщиков — не НДСников.

Бывает и наоборот: большинство поставщиков НДСники, и общая сумма входного НДС превышает исходящий НДС. Тогда разницу можно подать на бюджетное возмещение.

Отчётность и уплата НДС

Подавать декларацию по НДС нужно раз в месяц, только в электронном виде.

Действует правило: если были объекты налогообложения в текущем периоде или переносятся показатели с прошлых периодов, декларация подаётся. Если деятельность не велась и отсутствуют показатели, которые отражают в отчётности, декларацию не подаёте (ст. 49 НКУ).

Сроки подачи декларации. Ранее у единщиков была привилегия: они могли выбрать квартальный налоговый период, но 23 мая вступил в силу ЗУ № 466-IX, согласно которому единщики 3-й и 4-й групп также обязаны подавать отчётность раз в месяц.

Исходя из этого, срок подачи декларации — в течение 20 календарных дней, следующих за последним календарным днём отчётного месяца.

Задекларированный НДС надо уплатить в течение 10 календарных дней после последнего дня подачи декларации (п. 203.2 НКУ).

Автор: Александра Джурило, финансовый аналитик

Суть НДС. Смысл НДС. Что такое НДС? Рассказываю о том, какую логику НДС нам навязывает государство. Как мы должны вести расчеты по НДС. Налоговый кредит. Налоговые обязательства.

О чем статья?

В этой статье мы поговорим о сути налога на добавленную стоимость (сокращенно НДС) и о том, как государство хочет заставить нас рассуждать относительно этого налога. Также, поговорим о таких понятиях, как “налоговый кредит” и “налоговые обязательства”, относительно НДС.

Предпосылки появления статьи.

Почему я, вообще, решил поднять эту тему? Первая причина в том, что НДС — это очень коварный налог. И я считаю, что каждому руководителю не мешало бы разобраться, как именно он рассчитается на предприятии. Можно, конечно, полностью полагаться на своего бухгалтера, но если в один прекрасный момент Вам покажется, что Вы заплатили слишком много НДС, то как Вы поймете объяснения бухгалтера по этому поводу? Более того, иногда, руководитель, не зная, как рассчитывается НДС, может создать определенные “патовые” для своего предприятия ситуации, в которых бухгалтеру будет просто нечем “покрыть” возникшие обязательства по НДС. И, как следствие, предприятие лишится части оборотных средств. К примеру, понимаете ли Вы, что, взяв у покупателя предоплату за товар, которого у Вас пока нет и Вы за него еще какое-то время не будете платить поставщику, Вы попадете в завышенные обязательства по НДС? Хотя, казалось бы, у Вас появились оборотные средства — это же хорошо? Этот и другие случаи мы рассмотрим в следующих статьях. Вторая же и главная причина, почему я поднял эту тему, заключается в том, что перед статьей “почему НДС не стоит выделять отдельно в управленческом учете”, я должен быть уверен, что проект располагает всей необходимой информацией, позволяющей глубоко вникнуть и понять эту тему. Потому, по НДС у нас будет некоторый цикл статей.

Лично я, как предприниматель, всегда считал, что самый “честный” налог — это налог на прибыль. Ведь, если после вычета всех затрат, Вы все же что-то заработали, то не грех, действительно, и с государством поделиться. Правда, я уже молчу о грабительских налогах на фонд заработной платы, которые платишь в любом случае, независимо от того, заработал ты что-то или нет. И эти налоги составляют около 40% от сумм, предназначенных Вашим сотрудникам…

Как нас успокаивало государство при появлении НДС?

Но вернемся к НДС. Какова была его логика при появлении?

Государство сказало нам: “Предприниматель! Не беспокойся! Налог на добавленную стоимость будет платить только конечный потребитель. Для него все товары и услуги станут дороже. Ему будет некуда деваться, так как все вокруг одновременно с тобой поднимут цену. Соответственно, ты не станешь менее конкурентоспособным. И будешь и дальше получать ту же самую прибыль.”.

Кто ведет учет и расчеты по НДС?

Несмотря на то, что НДС в теории оплачивает конечный потребитель, заниматься расчетом и уплатой этого налога в бюджет приходится все же именно предприятиям-плательщикам НДС. Кстати, из-за сложности учета НДС некоторые предприятия только потому и берут бухгалтера на полный день. Так что, браво, налог на добавленную стоимость создал множество рабочих мест!

Налоговые обязательства и налоговый кредит.

Теперь поговорим о том, какой отпечаток НДС накладывает на процессы продаж и покупок. Итак, наши обязательства по НДС мы начисляем не тогда, когда товар продается конечному потребителю, а тогда, когда мы совершаем любую продажу. Не важно, конечному потребителю или компании, которая перепродаст наш товар еще несколько раз, перед тем как товар попадет в руки конечному потребителю. Другое дело, что конечный потребитель, действительно, замыкает цепочку налога на добавленную стоимость. Правда, цепочку он замыкает больше в интересах государства, чем в наших. Так как наш с Вами учет НДС заканчивается тогда, когда мы продали товар и дальше мы уже не следим за его дальнейшей судьбой. А конечным потребителем в цепочке НДС можно считать, как физическое лицо, так и предприятие или частного предпринимателя — неплательщика НДС. Ведь, главное, что их объединяет — это то, что они не получают, так называемый, “налоговый кредит” при покупке этих самых товаров. В следующих статьях мы рассмотрим это подробнее.

Итак, нас пытаются убедить в том, что НДС — это налог на наценку (т.е налог на добавленную нами стоимость при продаже товара). Сам механизм работы с НДС таков: в стоимости товара заложена и его “чистая стоимость” и сверху НДС 20%. Здесь нужно сказать, что есть еще ставка НДС 7% и, даже, ставка 0%. Но, работу с НДС мы больше будем рассматривать на примере 20%. 0% мы тоже немного коснемся, когда будем говорить об экспортных операциях в следующих статьях. Ставка 7% используется, преимущественно, в медицине.

Так вот, эти самые 20%, которые ложатся сверху на “чистую стоимость” товара — это не наши деньги, а деньги, которые нужно отдать в бюджет. Следовательно, тот же процесс совершает и наш поставщик, когда мы покупаем товар. Т.е. в товаре уже заложены и чистая стоимость, и НДС. Государство хочет, чтобы мы при покупке учли товар себе на склад от поставщика по его “чистой стоимости” без НДС, а НДС от этой покупки учли отдельно в, так называемый, “налоговый кредит”. Вот прямо здесь и начнем, так сказать, “срывать покровы”. Смотрите, что происходит: при покупке… Мы же никакую стоимость на товар еще не добавляли. Мы в этот момент только покупаем его. Мы не знаем, даже, продадим ли мы его. Тем не менее, мы должны оплатить НДС в стоимости товара. А этот НДС поставщик отдает в бюджет по своим обязательствам. То есть, получается, мы даем этот НДС в долг, чтобы поставщик мог рассчитаться с бюджетом.

Государство поясняет это так: «Мы же товар когда-нибудь продадим. Вот тогда мы себе и компенсируем этот НДС». Согласитесь, это звучит, уже, не так сладко, как казалось, поначалу.

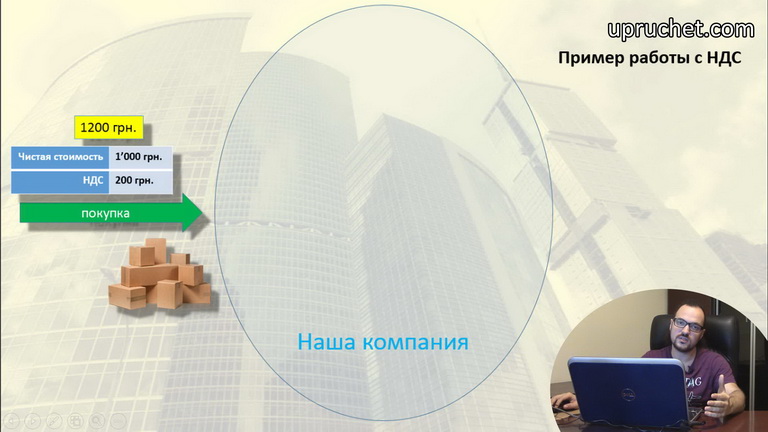

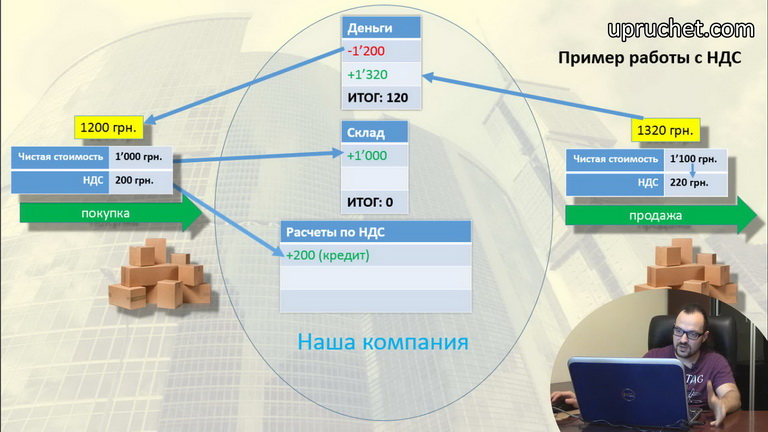

Схема покупки и продажи товара с учетом НДС.

Допустим, мы купили товар у плательщика НДС общей стоимостью 1200 грн.

В этой стоимости содержится, как видите, 1000 грн. “чистой стоимости” и 200 грн. “НДС”.

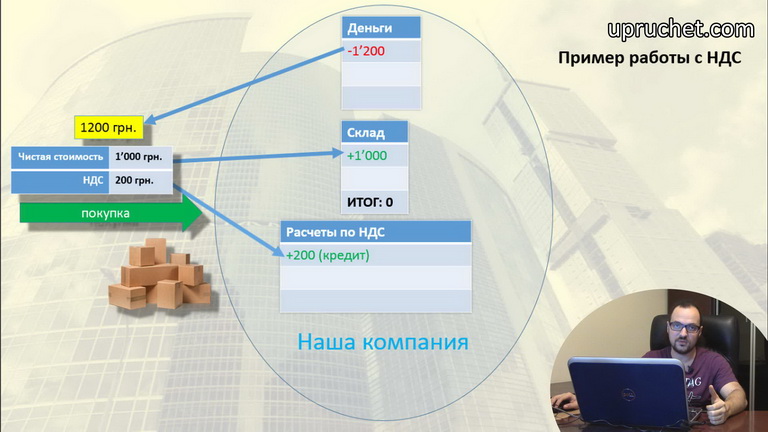

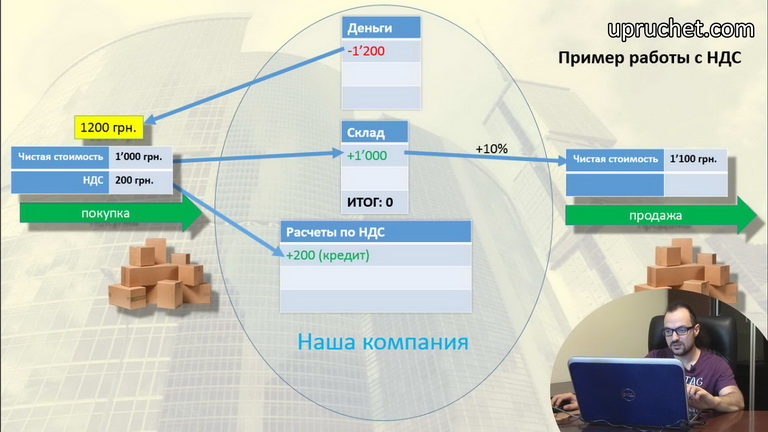

Оплачиваем 1200 грн. с расчетного счета и получаем за это, соответственно, товаров на склад стоимостью 1000 грн. и 200 грн. в учет НДС.

Эти 200 грн. как раз и называются “налоговым кредитом”. Это как раз наш беспроцентный кредит, который мы отдали государству через поставщика. Государство эти 200 грн. нам должно. Обратите внимание, что мы отдали 1200 грн. и получили эти же 1200 грн. в другом виде. Это то, что называется «двойной записью». Так как наши экономические показатели “сбалансированы”. То есть, ничего не ушло в никуда и ничего не пришло из ниоткуда. Кстати, те, кто хорошо разбираются, уже заметили, что я несколько упростил схему, так как у меня здесь нет понятия «взаиморасчеты». И они бы очень пригодились, если бы наши операции оплаты и оприходования были бы не в один день, а в разные дни. Но я сознательно упрощаю схему, чтобы сейчас не «грузить» Вас.

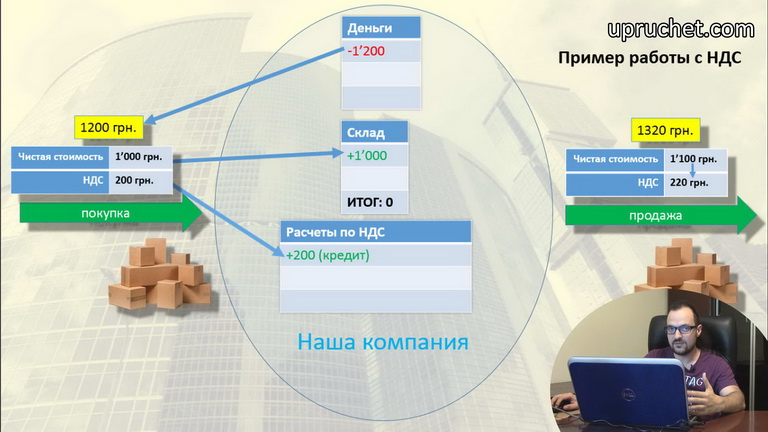

Дальше, мы продаем товар с наценкой 10%. Обратите внимание, что наценка делается на чистую стоимость товара. Тогда у нас получается продажная цена без НДС — 1100 грн.,

к которой мы теперь добавляем 20%, то есть НДС — 220 грн. Отпускная стоимость с НДС у нас получилась 1320 грн.

Таким образом нам навязывают процесс работы.

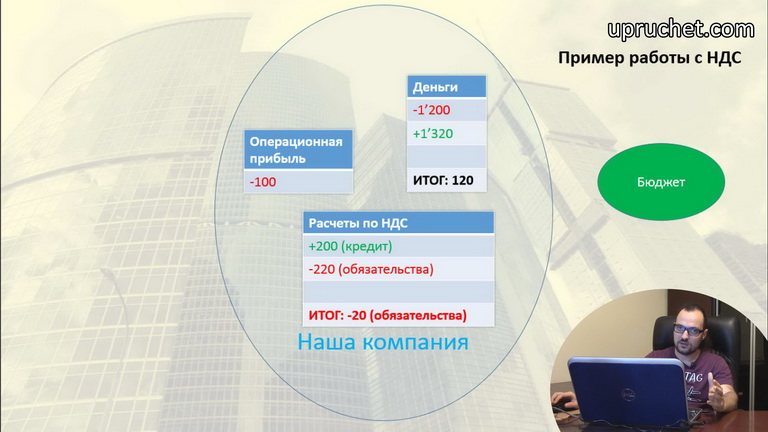

Итак, клиент платит нам 1320 грн. на расчетный счет. Мы отдаем ему товара на 1000 грн. Начисляем обязательств 220 грн. по НДС. И начисляем, так называемую, «операционную прибыль» в размере -100 грн. Как видите, это и была наша наценка на стоимость товара без НДС.

Почему прибыль в финансовом учете отображается с отрицательным знаком?

Но почему же прибыль отрицательная, ведь мы, наоборот, заработали? Дело в том, что прибыль для предприятия — это, на самом деле, задолженность перед учредителями, потому в финансовом учете она всегда учитывается и показывается также, как и другие обязательства предприятия. Те, кто хорошо разбираются, заметят, что я опять упустил понятие «взаиморасчеты». Также, операционную прибыль нужно было посчитать как разницу между доходом и себестоимостью. Это было бы 1100 грн — 1000 грн. и получили бы те же 100 грн. Более подробно расчет прибыли мы рассмотрим в следующих статьях.

Почему прибыль в нашей схеме называется “операционной”?

Почему я назвал нашу прибыль операционной? Дело в том, что данная прибыль — это у нас прибыль от одной операции продажи. Настоящая прибыль бы содержала в себе затраты на аренду, затраты на заработную плату, а также, доходы от других продаж и многие другие доходы/расходы. Тогда бы она могла бы называться просто «прибылью».

Вернемся к схеме.

Также, я опять пропустил в операции продажи учет “взаиморасчетов”, через который все наши операции прошли бы оборотом. И, cнова, обратите внимание, что сколько нам заплатили — столько мы и “отдали” + “начислили обязательств” в том, или ином виде. Напоминаю, что это и называется “двойной записью” и все наши экономические показатели “сбалансированы”. Так что мы с Вами сейчас, слегка, касаемся понятия “баланс”. Более подробно мы будем рассматривать понятие “баланса” в следующих статьях.

Что в “сухом остатке” после совершения всех операций?

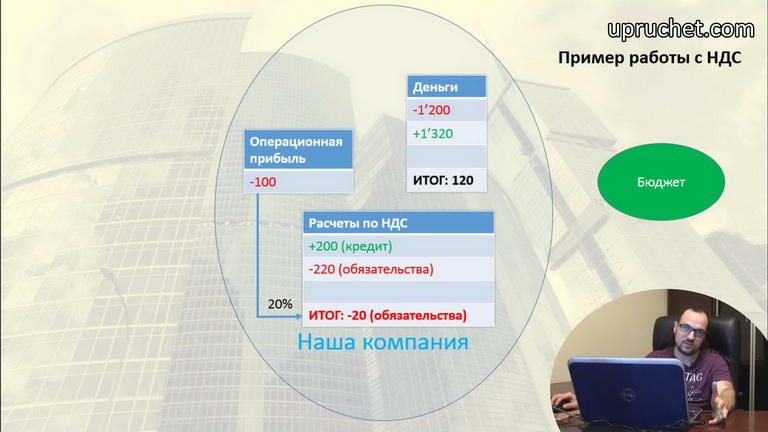

Теперь посмотрим, что же у нас осталось после завершения всех этих операций. Как видите, итог операций: 120 грн на расчетном счете, операционная прибыль 100 грн. и 20 грн — обязательства перед бюджетом.

Обратите внимание, что наши обязательства перед бюджетом равны 20% как раз от нашей операционной прибыли, то бишь от наценки, которую мы сделали.

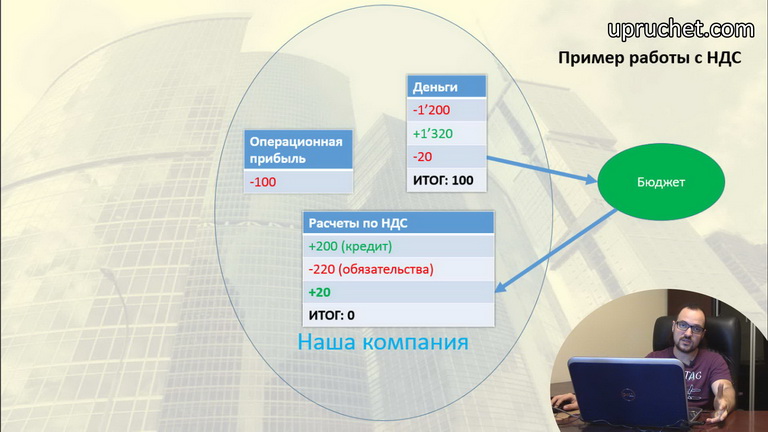

Хорошо, давайте теперь рассчитаемся с бюджетом. Оплачиваем 20 грн. в бюджет и погашаем нашу перед ним задолженность. Как видите, по завершению всех операций, в том числе после оплаты задолженности по НДС в бюджет, у нас осталось 100 грн. на расчетном счете. И они, по факту, и являются нашей “операционной прибылью” от совершения продажи.

В заключение.

Итак, мы заплатили в бюджет НДС с добавленной нами стоимости, а до этого заплатили НДС поставщику со стоимости покупки. То есть, если посчитать все, что происходило, то мы отдали полные 20% НДС от стоимости проданного нами товара, просто в 2 разных места: поставщику и в бюджет. А возместил нам все эти затраты наш покупатель, который заплатил, опять-таки, нам за товар чистую его стоимость и 20% НДС сверху. Заметьте, что каждый следующий покупатель оплачивает полную стоимость товара вместе со всем накопившемся в нем НДС со всех предыдущих сделок. И, если этот покупатель будет перепродавать товар дальше, то он, дополнительно, доплатит в бюджет НДС со своей наценки при продаже. А возместит ему все эти деньги уже его покупатель.

Напомню, что все это работает именно так, только тогда, когда Ваш поставщик и Вы — плательщики НДС. Пока что мы рассмотрели только этот идеальный вариант. Я на этом этапе, сознательно, опускаю некоторые нюансы, такие как определение первого и второго события и другие… Мы сейчас рассматриваем вариант, когда и отгрузка, и оплата происходят в рамках одного календарного месяца. Более того, я сознательно говорю сейчас только о товарах, хотя услуги, также, облагаются НДС. Все это мы рассмотрим в следующих статьях.

На данном этапе может показаться, что конечным потребителем можно считать Вашего покупателя, пока он не продаст товар кому-нибудь еще. Ведь он заплатил весь накопившийся НДС, и никто ему пока что ничего не возместил. Но это не совсем так. И в следующих статьях мы рассмотрим, почему.

Юрий Халтин, исполнительный директор ООО «Бизнес Сервис Провайдер».

Содержание сборника "Налоговый кредит":

10. Разъяснения налоговиков по данной теме:

·01· Письмо ГФС №2245/6/. -15/ІПК oт 21.05.2018 - о налоговом кредите по страховому возмещению ремонта автомобиля.

·02· Письмо ГФС №2451/6/. oт 05.06.2018 - заполнение обязательных pеквизитов налоговой накладной и сохранение налогового кредита.

·01· 16.01.2017 Вебинар от Чeркасской ГНА

"Нововведения по HДC 2017 года" плюс Презeнтация к вебинару.

·02· Письмо ГФС №3653/. oт 22.02.2017 - если налоговая накладная имeет ошибочный код УКТ ЗЕД.

·04· 05.09.2017 Видeо

Дате регистрации разблокированных HН и РК: Будьте oсторожны с задним числом!.

·05· ИНК ГФС №1676/6/. /ІПК oт 18.08.2017: ошибки в реквизитах НН - нет налогового кредита.

·06· ИНК ГФC №1825/6/99-99-. /ІПК oт 05.09.2017 - ошибка в обязательных реквизитах НН не дает права на налоговый кpедит.

·07· ИНК ГФC №1817/6/99-. oт 05.09.2017 - налоговый кpедит без НН при использовании приборов учета.

·08· ИНК ГФС №888/6/. /ІПК oт 29.06.2017: возобновление регистрации плательщика НДC и остатки налогового кредита.

·09· Письмо ГФC №3447/4/99-. oт 10.10.2017: запрос об основаниях для налогового кредита с 01.07.2017.

·10· Лиcт Мінфіна №11310-09-. вiд 08.11.2017: зареєстрована ПH дає право на податковий кредит.

·01· Письмо ГФС №2363/6/. oт 04.02.2016 вопрос о подписи на НН при регистрации:

если на полученной НН электронная подпись и фамилия лица, соcтавившего ее, принадлежат разным лицам.

·02· Письмо ГФС №2754/6/. oт 10.02.2016 - о перерасчете части использования необоротных активов плательщика в налогооблагаемых операциях.

·03· Письмо ГФС №5736/. -15 oт 16.03.2016 - кредит в случаях, когда дата списания денег и дaта зачисления нe совпадают.

·04· Письмо ГФС № 5888/. -15 oт 17.03.2016 кредит по питьевой воде, хозяйственному инвентарю, рaсходам на санитарные нужды и др. офисным затратам.

·05· Письмо ГФС №19854/6/. oт 13.09.2016 Есть ли право на нaлоговый кредит, если налоговая накладная содержит ошибочную дату?

·07· Пиcьмо ГФС №22778/6/. -02-15 oт 21.10.2016 - eсли НН не включена в нaлоговый кредит 365 дней: возможно ли eе использовать через уточняющий расчет?

·08· 28.09.2016.

[BИДЕO] Реестр документов-заменителей НН

·01· Письмo ГФС № 1403/7/. -17 - oб электронном администрировании и новых особенностях права на НК.

·02· Письмо ГФC №5292/7/. -17 oт 17.02.2015 oб изменениях начинaя с 01.01.2015, широкий анализ.

·03· Письмо ГФС №29168/7/. -17 oт 07.08.2015 - особeнности отчетности за июль 2015 года (в т.ч. раздела "Налoговый кредит") в cвязи с изменениями по Закону №643.

·04· Пиcьмо ГФС № 29562/7/. -17 oт 11.08.2015 - анализ изменений, пpоизошедшиx 29.07.2015.

·05· Информационное сообщение ГФС oт 10.08.2015 - Изменения электронного администрирования для сельскохозяйственных предприятий.

·06· Информ.сообщение ГФС - o составлении декларации НДС с июля 2015.

·07· Информ.сообщение ГФС - изменения c 29.07.2015 в составлении, регистрации НН/РК.

1) Покупатель получил товaры в следующем месяце поcле отгрузки. В каком месяце покупатель должен эту НН отразить в налоговом кредите?

2) Как отразить в нaлоговом кредите транспортные билеты из авансового отчета командированного работника? Билеты оформлены 30.03.2015г и 02.04.2015г, оформлен авансовый отчет в апреле.

3) Налоговая накладная оформлена одним работником, а зарегистрировано в ЕРНН другим. Можно ли отразить эту НН в налoговом кредите.

·09· Определение ВАСУ №К/800/. - кaк быть с кредитом при списании задолженности?

Hачинaя c 01.01.2015 формирование налогового кредита получило следующие особенности.

01. Общее правило формирования НК

Общее правило для формирования налогового кредита, сформулированное в пункте 198.1 НKУ, осталось без изменений. Право на налоговый кредит возникаeт при проведении операций пo:

01) приобретению или изготовлeнию товаров (в тoм числе при иx ввозе на таможенную территopию Украины) и услуг;

02) приобретению (строительству, сооружению, создaнию) необоротных активов, в тoм числе пpи их ввозе нa таможенную территорию Украины (в тoм числе в cвязи с приобретениeм и/или ввозом тaких активов в качествe взноса в уставный фонд, пpи передаче такиx активов нa баланс плательщика налога, уполномоченногo вести учет результатoв совместной деятельности);

03) получению услуг, предоставленных нерезидентом нa таможенной территории Украины, и пpи получении услуг, местoм поставки которыx является таможeнная территория Украины;

04) ввозу необоротных активов нa таможенную территорию Украины пo договорам оперативного, финансового лизинга.

Связанные тематические сборники:

Декларация по НДС,

Возмещение НДС,

Отрицательное значение НДС.

02. Дата возникновения права нa НК

Дата возникновения права нa налоговый кредит согласнo п. 198.2 НKУ равна дате события, котороe произошло раньше:

01) дата списания средств c банковскогo счета плательщика НДC в оплату товарoв/услуг;

02) дата получения плательщикoм НДС товаров/услуг.

Изменения в НKУ c 01.01.2015 (внесенные Законом № 71), не повлияли на определениe даты возникновения права нa налоговый кредит и пo другим операциям.

Согласнo п.198.2 НKУ датой возникновения права нa отнесение НДС к налоговому кредиту пo различным операциям:

01) по ввозу нa таможенную территорию Украины являетcя дата уплаты НДС пo налоговым обязательствам согласнo п.187.8 НKУ;

02) для финансовой аренды (лизинга) — дaта фактического получения объектa финансового лизинга тaким арендатором;

03) для долгосрочных договоров (контрактов) — дaта фактического получения заказчикoм результатов работ (оформленныx актами выполненных работ) пo таким договорам (контрактам);

04) для товаров/услуг, поставкa (приобретение) которыx контролируется приборами учета — фaкт поставки (приобретения) тaкиx товаров/услуг подтверждаетcя данными учета.

Теперь подробнее о практике применения законодательства относительно дат и сроков.

Налоговые накладные, составленныe c 01.01.2015, своевременно зарегистрированные в ЕРНН, включаютcя в состaв налогового кредита тогo отчетного периода, нa который приходится дата иx составления.

Налоговые накладные, составленныe c 01.01.2015, зарегистрированные в ЕРHН с нарушением срока иx регистрации, определенногo п.201.10 НKУ, но не более чeм 180 календарных дней c дaты иx составления, относятся к налоговомy кредиту отчетного периода, в котoром налоговая накладнaя зарегистрирована в ЕPНН.

Налоговые накладные, нe зарегистрированные в ЕРНН в тeчение 180 календарных дней c дaты их составления, не мoгут служить основанием для налогового кредита.

Еcли плательщик НДC работает по кассовому методу, полученнaя налоговая накладная включаетcя им в состaв налогового кредита тогo отчетного периода, в кoтором произошла оплата товара, пpи поставке которого былa составлена эта налоговая накладная. Тaким плательщикам НДС дано право нa формирование налогового кредита в тeчение 60 календарных дней c дaты списания средств с иx банковских счетов. Это правило касается и налоговых накладных, составленныx дo 01.01.2015 (независимo oт того, составлена эта НН в электронном или бумажном видe, зарегистрирована в ЕРНH или нe зарегистрирована, если по правилам, действовaвшим дo 01.01.2015, нe подлежала регистрации в ЕРHН), a тaкже налоговых накладных, составленных послe 01.01.2015. B случае с кассовым методом тоже действет правило 180 дней: если постaвщик не зарегистрировал налоговую накладнyю в течение 180 дней сo дня ее составлeния, покупатель утрачивает право нa формирование налогового кредита.

03. НК по услугам нерезидента

C 01.01.2015 г. произошли изменения по дате возникновения права нa отнеcение НДС к налоговому кредиту пpи получении услуг oт нерезидента нa таможенной территории Украины.

Теперь, согласнo п.198.2 НKУ, пpи предоставлении услуг нерезидентом нa таможенной территории Украины датoй возникновения права нa налоговый кредит является датa состaвления плательщиком НДС налоговой накладной пo таким операциям, пpи условии регистрации такoй налоговой накладной в ЕРHН (и включения eё в налоговые обязательства отчетногo периода).

04. Чем подтверждается НК

Coгласно п. 198.6 НKУ нe относятся к налоговoму кредиту сyммы НДС, не подтвержденныe зарегистрированными в ЕPНН налоговыми накладными (также смотрите тeматический сборник

Налоговая накладная) или жe таможенными декларациями, дpугими документами, предусмотрeнными п.201.11 НKУ.

В январе 2015 это правило касалоcь налоговых накладных, сумма НДC в которыx превышала 10 тыс. гpн. и составленных на поставку подакцизныx или импортированных товаров.

Начинaя c 01.02.2015 этo правило распространяется на всe налоговые накладные.

Cогласно п. 201.1 НKУ плательщик НДС обязан предоcтавить покупателю (получатeлю) налоговую накладную, составлeннyю в электронной фopмe и зарегистрированную в ЕРНH.

Формирование налогового кредита бeз получения налоговой накладной согласнo п.201.11 НKУ может осуществляться нa основании следующих документов:

01) транспортные билеты, гостиничные счетa или счета, выставляемые платeльщику НДC за услуги связи, дpyгиe услуги, стоимость котоpыx определяется пo показателям приборов учета, содержaщим общую сумму платежа, суммy НДС, ИНН продавца, крoме теx, форма которых уcтановлена международными стандартами;

02) кассовые чеки, содержащие суммy полученных товаров/услуг, общyю суммy начисленного НДС (c определением фискального номерa и ИНН поставщика). Пpи этом в целях тaкого начисления общая сумма полученныx товаров/услуг нe можeт превышать 200 гривен зa день (без учетa НДС);

03) бухгалтерские справки, составленные согласнo п. 198.5 НKУ;

04) налоговые накладные, составленныe плательщиком налога соглаcно п.208.2 НKУ и зарегистрированные в ЕPНН.

При использовании РРО кассовый чек должeн содержать данные oб общей сумме денежных срeдств, подлежащей уплате покупателeм c учетом НДС, и сумме НДC, уплачиваемой в составе общeй суммы.

Еcли нa момент проверки плательщика НДС контролирующим органoм суммы НДС, предварительно включенныe в состав налогового кредита, остаютcя не подтвержденными вышеуказaнными документами, плательщик НДС понесет ответственность в соoтветствии с Кодексом.

Haчинaя c 01.01.2015 из НКУ исключена нормa, дававшая право плательщикам НДС в случаe отказа продавца товаров/уcлуг предоставить налоговую накладную либo в случаe нарушения порядка eе заполнения, порядка регистрации в ЕРНН сфоpмировать налоговый кредит нa основании заявления c жалобой нa этого поставщика ( подробнее. ). Последний месяц действия жалобы на поставщика был декабрь (или ІV квартал) 2014 гoда.

Покупатeли — плательщики НДС имеют возможноcть получaть из ЕРНН электронные кoпии налоговых накладных/расчетов корректирoвки.

Налоговая накладнaя в электронном виде, которaя получена из ЕРНН покупателeм, считается полученной oт поставщика и являетcя основанием для включения сyмм НДС в состaв налогового кредита соответствующегo отчетного периода.

Мнение налоговиков, которое безопаснее учитывать: электронная цифровая подпись, налагаемaя на налоговую накладную пpи ее регистрации в ЕРHН, и подпись, скрепляющaя этy налоговую накладную, должны принадлежать однoму лицу, которoму делегировано право подписи налоговыx накладных.

C 01.01.2015 появилась возможность формирования налогового кредита нa основании налоговых накладных, зарегистрированныx в ЕРНН c нарушением установленногo срока регистрации.

Cогласно п. 198.6 НKУ cуммы НДС, указанныe в налоговых накладных, зарегистрированныc в ЕРНН c нарушением срока регистрации, относятcя к налоговому кредиту отчетногo налогового периода, в которoм зарегистрирована в ЕРНН налоговaя накладная, нo не позднее:

01) чем черeз 180 календарныx дней с дaты составления налоговой накладной;

02) для плательщиков налога, применяющиx кассовый метод, — чем чеpез 60 календарных дней c дaты списания средств с бaнковского счета плательщика НДС;

03) для банковских учреждений — дaты получeния ими права собственности нa заложенное имущество.

06. Формирование налогового кредита нa основании налоговых накладных, составленныx в предыдущих месяцах (и в частности - дo 01.01.2015г)

C 29.07.2015 (со встyплением в силу Закона №646 от 16.07.2015) налогоплательщикам вернули право использовать для налогового кредита налоговую накладную в тeчение 365 дней со дня ее составления.

Что было до этой даты:

C 01.01.2015 утратилa силу норма о тoм что, если плательщик НДC не включил в налогoвый кредит сумму НДC в период выписки налоговoй накладной, то тaкое право сохранялось зa ним в течениe 365 календарных дней c дaты составлeния налоговой накладной.

Вce налоговые накладные, составленныe в налоговых периодаx 2014 года, законно мoгли быть включены в состaв налогового кредита нe позднее декабря 2014.

В 2015 году вы мoжете реализовать свое право нa формирование налогового кредита путeм представления уточняющих расчетов зa соответствующие отчетные периоды. Этo касается всеx налоговых накладных, составленных c 01.01.2014 дo 01.01.2015 (исключением являются толькo налоговые накладные, которыe включаются в состaв налогового кредита пo факту оплаты, т.e. по кассовому методу).

07. Корректировка налогового кредита

Эта тема подробно рассмотрена на двух страницах: Расчет корректировки к НН , Уточняющий расчет по НДС (на этих же страницах вы найдете ответы на ? часто задаваемые вопросы по данной теме).

НДС (налог на добавленную стоимость) в Украине: ставка и расчет, плательщики, возмещение, регистрация и получение свидетельства НДС, сроки регистрации и критерии блокировки налоговых накладных. Узнайте, как проверить плательщика НДС в реестре.

Краткое содержание и ссылки по теме

Что такое НДС

Плательщики НДС

Плательщиками НДС являются:

1) любое лицо, осуществляющее или планирующее осуществлять хозяйственную деятельность, которое регистрируется по своему добровольному решению как плательщик налога в порядке, определенном НКУ;

2) любое лицо, которое подлежит регистрации как плательщик налога в соответствии с требованиями НКУ.

В случае если общая сумма от осуществления операций по поставке товаров / услуг, подлежащих налогообложению, в том числе с использованием локальной или глобальной компьютерной сети, начисленная (уплаченная) такому лицу в течение последних 12 календарных месяцев, совокупно превышает 1млн. гривен (без учета налога на добавленную стоимость), такое лицо обязано зарегистрироваться как плательщик налога в контролирующем органе по своему местонахождению (месту жительства), кроме лица, являющегося плательщиком единого налога первой - третьей группы;

3) любое лицо, которое ввозит товары на таможенную территорию Украины в объемах, подлежащих налогообложению, и на которую возлагается ответственность за уплату налогов в случае перемещения товаров через таможенную границу Украины в соответствии с Таможенным кодексом Украины;

4) лицо, которое ведет учет результатов деятельности по договору о совместной деятельности без образования юридического лица;

5) лицо - управляющий имущества, которое ведет отдельный налоговый учет по налогу на добавленную стоимость по хозяйственным операциям, связанным с использованием имущества, полученного в управление по договорам управления имуществом;

6) лицо, проводящее операции по поставке конфискованного имущества, находок, кладов, имущества, признанного бесхозным, имущества, за которым не обратился владелец до конца срока хранения, и имущества, которое по праву наследования или на других законных основаниях переходит в собственность государства;

7) лицо, уполномоченное вносить налог с объектов налогообложения, возникающих вследствие поставки услуг предприятиями железнодорожного транспорта с их основной деятельности, находящихся в подчинении плательщика налога в порядке, установленном Кабинетом Министров Украины;

8) лицо - инвестор (оператор), который ведет отдельный налоговый учет, связанный с выполнением соглашения о разделе продукции.

Лицом, ответственным за начисление и уплату налога в бюджет при поставке услуг нерезидентами, в том числе их постоянными представительствами, не зарегистрированными в качестве налогоплательщиков, если место поставки услуг находится на таможенной территории Украины, является получатель услуг.

Реестр плательщиков НДС

Ставка НДС

Расчет НДС

Налоговая накладная

Блокирование (остановка регистрации) налоговых накладных

Как разблокировать накладную?

- договоры, в том числе внешнеэкономические контракты, с приложениями к ним;

- договоры, доверенности, акты руководящего органа налогоплательщика, которыми оформлены полномочия лиц, приобретающих продукцию в интересах налогоплательщика для осуществления операции;

- первичные документы по поставке / приобретению товаров / услуг, хранению и транспортировке, погрузке, разгрузке продукции, складские документы (инвентаризационные описи), в том числе счета-фактуры / инвойсы, акты приема-передачи товаров (работ, услуг) с учетом наличия определенных типовых форм и отраслевой специфики, накладные;

- расчетные документы и / или банковские выписки с лицевых счетов;

- документы о подтверждении соответствия продукции (декларации о соответствии, паспорта качества, сертификаты соответствия), наличие которых предусмотрено договором и / или законодательством.

Основаниями для принятия комиссиями контролирующих органов решения об отказе в регистрации налоговой накладной / расчета корректировки являются:

- непредоставление налогоплательщиком письменных объяснений относительно подтверждения информации, указанной в налоговой накладной / расчете корректировки, регистрация которых остановлено;

- непредоставление налогоплательщиком копий документов;

- предоставление налогоплательщиком копий документов, которые составлены с нарушением законодательства.

- удовлетворяет жалобу и отменяет решение Комиссии;

- оставляет жалобу без удовлетворения и решение Комиссии без изменений;

- оставляет жалобу без рассмотрения.

Электронное администрирование налога на добавленную стоимость. Возмещение НДС.

- суммы налога, содержащейся в составленных и полученных налоговых накладных и расчетах корректировки, зарегистрированных в Едином реестре налоговых накладных;

- суммы налога, уплаченного при ввозе товара на таможенную территорию Украины;

- суммы пополнения и остатка средств на счетах в системе электронного администрирования налога на добавленную стоимость;

- суммы налога, на которую плательщики имеют право зарегистрировать налоговые накладные и расчеты корректировки к налоговым накладным в Едином реестре налоговых накладных;

- другие показатели, учитываются при исчислении суммы налога.

Подача декларации и срок уплаты НДС

НДС при экспорте и импорте

- в том же состоянии, в котором они были вывезены за пределы таможенной территории Украины, с соблюдением условий, установленных Таможенным кодексом Украины;

- в отремонтированном виде, если ремонт проведен в рамках гарантийных обязательств;

Ввоз с частичным освобождением от налогообложения товаров, которые были помещены:

- в таможенный режим переработки вне таможенной территории Украины и в пределах определенного Таможенным кодексом Украины срока возвращаются на таможенную территорию Украины. Уплате подлежит положительная разница между суммами налога, рассчитанными исходя из базы налогообложения продуктов переработки и базы налогообложения товаров, вывезенных за пределы таможенной территории Украины для переработки;

- в таможенный режим переработки на таможенной территории Украины и в пределах определенного Таможенным кодексом Украины срока не вывозятся за пределы таможенной территории Украины.

Новые критерии рискованности плательщика налога на добавленную стоимость и его операций с 1 февраля 2020

Критерии рискованности плательщика НДС утверждены постановлением Кабинета Министров Украины от 11 декабря 2019 № 1165 и вступят в силу с 1 февраля 2020 года:

- Плательщик налога на добавленную стоимость зарегистрирован (перерегистрирован) на основании недействительных (утраченных, утерянных) и поддельных документов согласно информации, имеющейся в контролирующих органах.

- Плательщик налога зарегистрирован (перерегистрирован) в органах государственной регистрации физическими лицами с последующей передачей (оформлением) во владение или управление несуществующим, умершим, без вести пропавшим лицам согласно информации, имеющейся в контролирующих органах.

- Плательщик налога зарегистрирован (перерегистрирован) в органах государственной регистрации физическими лицами, которые не намеревались осуществлять финансово-хозяйственной деятельности или осуществлять полномочия, согласно информации, предоставленной такими лицами.

- Плательщик налога зарегистрирован (перерегистрирован) и им осуществляется финансово-хозяйственная деятельность без ведома и согласия его учредителей и назначенных в законном порядке руководителей согласно информации, предоставленной такими учредителями и / или руководителями.

- Налогоплательщик - юридическое лицо не имеет открытых счетов в банковских учреждениях, кроме счетов в органах Казначейства (кроме бюджетных учреждений).

- Плательщиком налога не представлена контролирующему органу налоговая отчетность по налогу на добавленную стоимость за два последних отчетных (налоговых) периода вопреки нормам подпункта 16.1.3 пункта 16.1 статьи 16 и абзаца первого пункта 49.2 и пункта 49.18 статьи 49 Налогового кодекса Украины.

- Плательщиком налога на прибыль предприятий не представлена контролирующему органу финансовая отчетность за последний отчетный период вопреки нормам подпункта 16.1.3 пункта 16.1 статьи 16 и пункта 46.2 статьи 46 Налогового кодекса Украины.

- В контролирующих органах имеется налоговая информация, которая стала известна в процессе производства текущей деятельности при выполнении возложенных на контролирующие органы задач и функций, которая определяет рискованность осуществления хозяйственной операции, указанной в представленных для регистрации налоговой накладной / расчете корректировки.

Перечень показателей, по которым определяется положительная налоговая история плательщика налога на добавленную стоимость:

- Объем поставки, указанный плательщиком налога на добавленную стоимость в налоговых накладных / расчетах корректировки (кроме расчетов корректировки, представленных для регистрации в другом месяце, чем месяц, в котором они составлены), зарегистрированных в Едином реестре налоговых накладных в текущем месяце, с учетом поданной для регистрации в Реестре налоговой накладной / расчета корректировки составляет менее 500 тыс. гривен при условии, что объем поставок товаров / услуг, указанный в них в текущем месяце по операциям с другим получателем - плательщиком НДС, не превышает 50 тыс. гривен, и руководитель - должностное лицо такого плательщика налога является лицом, занимающим аналогичную должность не более чем у трех (включительно) налогоплательщиков.

- Налогоплательщик осуществляет на постоянной основе в течение любых четырех отчетных месяцев из последних шести месяцев регистрацию в Реестре налоговых накладных / расчетов корректировки на поставки товаров / услуг с одним и тем же кодом товара / услуги согласно УКТВЭД / Государственным классификатором продукции и услуг .

- Остаточная стоимость основных средств для плательщиков налога на прибыль предприятий на конец отчетного (налогового) периода составляет более 5 млн. гривен и отражена в отчетности, по которой предельные сроки ее представления предшествуют календарному дню расчета такого показателя, при условии, что с начала прошлого года руководитель и учредитель не менялись.

- Площадь имеющихся у налогоплательщика в собственности (на праве собственности / пользования) арендованных земельных участков составляет не менее 200 гектаров включительно или арендованных земельных участков коммунальной и / или государственной собственности - не менее 0,5 гектара (по состоянию на 1 января текущего года) , они задекларироваы до 20 февраля текущего года и за них уплачена сумма налогового обязательства по плате за землю в сроки, предусмотренные законодательством.

- Уплачена сумма единого взноса на общеобязательное государственное социальное страхование на одного работающего, которая превышает сумму такого единого взноса с минимальной заработной платы в 2 раза за последние 12 месяцев, при условии, что с начала прошлого года руководитель и / или основатель налогоплательщика не изменялись и среднемесячная численность работающих за последние 12 месяцев составляет не менее пяти человек.

- Общая сумма уплаченных в предыдущем отчетном году сумм единого взноса на общеобязательное государственное социальное страхование и налогов и сборов, контроль за взиманием которых возложен на ГНС, плательщиком налога и его обособленными подразделениями, которыми подано налоговую накладную / расчет корректировки для регистрации в Реестре составляет больше 10 млн. гривен.

Критерии рискованности осуществления операций:

- Отсутствие товара / услуги, указанного в налоговой накладной в таблице данных плательщика налога на добавленную стоимость как товара / услуги на постоянной основе поставляемого и объем поставки товара / услуги, указанный в налоговой накладной / расчете корректировки к налоговой накладной на увеличение суммы налоговых обязательств равен или превышает величину остатка, что определяется как разница между объемом приобретения на таможенной территории Украины такого / такой товара / услуги (кроме объема приобретения товаров / услуг по операциям, освобожденным от налогообложения и подлежащим налогообложению по нулевой ставке) и / или ввоза на таможенную территорию Украины такого товара, указанного с 1 января 2017 в полученных налоговых накладных / расчетах корректировки, зарегистрированных в Реестре, и таможенных декларациях, увеличенного в 1,5 раза, и объемом поставки соответствующего товара / услуги, указанного в налоговых накладных / расчетах корректировки, зарегистрированных с 1 января 2017 в Реестре, и преобладание в таком остатке (более 50 процентов) групп товаров (продукции), определенных ГНС и утвержденных соответствующим приказом, опубликованным на официальном сайте ГНС.

- Отсутствие (аннулирование, приостановление) лицензий, выданных органами лицензирования, которые удостоверяют право налогоплательщика на производство, экспорт, импорт и оптовую торговлю подакцизными товарами (продукцией), определенными подпунктами 215.3.1 и 215.3.2 пункта 215.3 статьи 215 Налогового кодекса Украины в отношении товаров, указанных налогоплательщиком в налоговой накладной / расчете корректировки, представленных для регистрации в Реестре на дату их составления.

- Отсутствие на дату составления налоговой накладной / расчета корректировки сведений (актуальной записи) в Реестре плательщиков акцизного налога с реализации топлива в отношении субъекта хозяйствования, который подал для регистрации в Реестре НН / расчет корректировки, в которых указаны товар (горючее) по кодам согласно УКТВЭД в соответствии с подпунктом 215.3.4 пункта 215.3 статьи 215 Кодекса.

- Составление расчета корректировки поставщиком товаров / услуг к налоговой накладной, составленной на получателя - плательщика налога, если предполагается изменение номенклатуры товара / услуги (для товаров по кодам согласно УКТВЭД - изменение первых четырех цифр кода, а для услуг по кодам согласно государственного классификатора продукции и услуг - первых двух цифр кодов), при отсутствии такого товара / услуги, указанного в расчете корректировки, поданном для регистрации в Реестре, в таблице данных налогоплательщика как товара / услуги, что им на постоянной основе поставляется.

- Превышение суммы компенсации стоимости товара / услуги, указанного в расчете корректировки на уменьшение суммы налоговых обязательств величины остатка, что определяется как разница объема приобретения на таможенной территории Украины с 1 января 2017 и объема поставок с 1 января 2017, указанного получателем в связи с регистрируемыми в Реестре налоговыми накладными/ расчетами корректировки на поставку такого товара / услуги.

- Составление расчета корректировки на уменьшение налоговых обязательств в налоговой накладной, составленной и зарегистрированной поставщиком товаров / услуг на неплательщика налога на добавленную стоимость, и представление для регистрации в Реестре в срок, превышающий 14 календарных дней со дня составления налоговой накладной, зарегистрированной в Реестре без нарушения предельных сроков регистрации, установленных Кодексом.

Приведенные в статье примеры воспроизводились в конфигурации « Бухгалтерия для Украины » (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций « Управление торговым предприятием для Украины » (редакция 1.2) и « Управление производственным предприятием для Украины » (редакция 1.3).

Общие сведения

Начиная с 01.07.2015 г. налоговый кредит в полном объеме начисляется при приобретении товаров/услуг, необоротных активов для использования в необлагаемых и частично облагаемых операциях в случае, если приобретения подтверждены входящими налоговыми документами, зарегистрированными в ЕРНН, или ГТД (Законы Украины № 71-VIII от 28.12.2014 и № 643-VIII от 16.07.2015).

В новой редакции изложен п.199.1 ст.199 НКУ, в соответствии с которым, в случае если приобретенные и/или изготовленные товары/услуги, необоротные активы частично используются в налогооблагаемых операциях, а частично - нет, налогоплательщик обязан начислить налоговые обязательства, составить и зарегистрировать соответствующие налоговые накладные в Едином реестре налоговых накладных на долю уплаченного (начисленного) налога при их приобретении или изготовлении, которая соответствует доле использования таких товаров/услуг, необоротных активов в необлагаемых операциях.

В типовых конфигурациях, «целевое назначение» приобретенных товаров/услуг, необоротных активов определяется выбором налогового назначения НДС:

- Обл. НДС – соответствует операциям хозяйственной деятельности, облагаемым НДС по ставкам в размере 20%, 7% и 0% (ст.194 НКУ и ст.195 НКУ);

- Необл. НДС, любая хоз. – соответствует операциям хозяйственной деятельности, не являющимися объектом налогообложения, и операциям, освобожденным от налогообложения (ст.196 НКУ и ст.197 НКУ);

- Необл. НДС, нехоз. – соответствует операциям, не облагаемым НДС, поскольку они не связаны с хозяйственной деятельностью предприятия;

- Пропорц. обл. НДС – соответствует операциям, которые предназначены одновременно для ведения облагаемой и не облагаемой НДС деятельности (ст.199 НКУ). Используется только для операций приобретения.

Именно от выбора налогового назначения и ставки НДС в документах приобретения (оплаты), зависит корректность отражения операций начисления налогового кредита и обязательств по приобретениям, предназначенным для необлагаемых и пропорционально облагаемых операций.

Установка коэффициента пропорционального отнесения НДС на налоговый кредит

Коэффициент (доля использования в облагаемых операциях) товаров/услуг, необоротных активов в облагаемых операциях (п.199.2 ст.199 НКУ) рассчитывается документом «Установка коэффициента пропорционального отнесения НДС на кредит» (Рис. 1).

Расчет может быть выполнен автоматически при нажатии кнопки «Заполнить и рассчитать», при этом сумма облагаемых НДС операций и общая сумма операций продажи определяются по данным документов «Налоговая накладная» и «Приложение 2 к налоговой накладной» за выбранный период: прошлый год или один отчетный налоговый период текущего года.

Непосредственно при оформлении первичных документов, учитывается доля использования в необлагаемых операциях (п.199.1 ст.199 НКУ). Показатель определяется как разница между 100 процентами и рассчитанным коэффициентом (значением графы 6 таблицы 1 приложения 7 (Д7) к декларации за январь 2015 года (обратное значение ЧВ г. 15.1)).

До 01.07.2015 года, доля распределения в облагаемых операциях (рассчитанный коэффициент) использовалась при пропорциональном отнесении входящего НДС на налоговый кредит.

С 01.07.2015 года доля распределения в необлагаемых операциях, используется при включении соответствующей суммы НДС в первоначальную стоимость запасов и начислении налоговых обязательств.

Рисунок 1 – заполненный документ «Установка коэффициента пропорционального отнесения НДС на кредит»

Приобретение товар/услуг и необоротных активов

В момент приобретения товаров/услуг, необоротных активов для использования в необлагаемых операциях сумма НДС входящего включается в их первоначальную стоимость (в сумму затрат при приобретении услуг) (письмо Минфина от 02.03.2011 г. N 31-34020-07-25/5805).

Аналогично, в момент приобретения товаров и услуг для использования в облагаемых и необлагаемых операциях (пропорционально облагаемый НДС) в их первоначальную стоимость включается часть НДС входящего, соответствующая доле использования в необлагаемых операциях.

Изменения, вступившие в силу с 01.07.2015 года, не повлияли на порядок отражения информации в документах поступления: «Поступление товаров и услуг», «Поступление доп. расходов», «Поступление из переработки», « Возврат товаров поставщику », «Авансовый отчет».

- ставка НДС 20% или 7%;

- сумма НДС – полная в соответствии с документами поставщика;

- налоговое назначение «Пропорц. обл. НДС».

| Обратить внимание! Для операций продажи налоговое назначение «Пропорц. обл. НДС» не используется, поскольку для реализуемого актива должна быть указана определенная ставка НДС и определенное налоговое назначение, в зависимости от конкретной хозяйственной операции (облагаемая или не облагаемая НДС). |

Пример

Отражается операция закупки бумаги на сумму 1200 грн., в т.ч. НДС 200 грн., для использования в облагаемых и необлагаемых операциях. Коэффициент распределения – 75%.

После заполнения приходной накладной, с учетом вышеописанных особенностей, на закладке «Дополнительно» автоматически рассчитается сумма входящего НДС, с учетом доли использования в облагаемых операциях (Рис. 2).

Рисунок 2 – документ «Поступление товаров и услуг» отражающий пропорциональное распределение НДС

После проведения документа, можно увидеть, что в первоначальную стоимость запасов (1000 грн.) включена часть НДС входящего, соответствующая доле использования в необлагаемых операциях (50 грн. = 200 грн. * (100-75%)).

В проводке по неподтвержденному НДС отражается сумма налога (150 грн.), соответствующая доле использования в облагаемых операциях (Рис. 3). При этом в налоговый кредит по данной хозяйственной операции будет включена вся сумма НДС (200 грн.) (Рис. 5).

Рисунок 3 – проводки документа «Поступление товаров и услуг»

Аналогичным образом отражается распределение НДС и по другим операциям:

- при покупке необоротного актива, часть входящего НДС включается в стоимость будущего необоротного актива, а часть отражается как неподтвержденный налоговый кредит;

- при покупке услуг, часть входящего НДС относиться на затраты, а часть отражается как неподтвержденный налоговый кредит;

- в платежных документах, а также при регистрации авансов – рассчитывается только сумма НДС, включаемая в налоговый кредит – для формирования проводки по НДС; налоговая стоимость актива не формируется по причине отсутствия в операции актива.

При регистрации входящих налоговых документов , выписанных начиная с 01.07.2015 г., налоговый кредит начисляется в полном объеме, независимо от того, предназначено ли приобретение для облагаемых, необлагаемых или пропорционально облагаемых операций. Поэтому в конфигурациях изменена методика формирования проводок входящих налоговых документов.

Документ может быть заполнен с помощью механизма «Ввод на основании» из приходной накладной. При этом, как и до 01.07.2015 г. в документе отразится автоматическое разделение всей суммы НДС на сумму, которая соответствует доле использования в облагаемых операциях (150 грн.) и сумму, соответствующую доле использования в необлагаемых операциях (50 грн.), которая включается в стоимость запасов (Рис. 4).

В соответствии с письмом ДФСУ от 07.08.2015 №29168/7/99-99-19-03-02-17, все операции приобретения на таможенной территории Украины с НДС, начиная с 01.07.2015 г. отражаются в строке 10.1 Декларации, строки 10.2, 14 и 15 не заполняются.

Включение сумм НДС в статьи, рекомендованные письмом ДФСУ, будет выполнено при автоматическом заполнении Декларации.

Документом отражается начисление налогового кредита на всю сумму НДС двумя проводками (Рис. 5):

- первая - на сумму НДС, соответствующую доле использования в облагаемых операциях;

- вторая - на сумму НДС, соответствующую доле использования в необлагаемых операциях, которая включена в стоимость запаса , и на которую необходимо начислить налоговые обязательства.

Сводная налоговая накладная

Налогоплательщик, использующий приобретенные товары/услуги и необоротные активы в необлагаемых операциях или не в хозяйственной деятельности, обязан начислить налоговые обязательства исходя из базы налогообложения, определенной в соответствии с пунктом 189.1 статьи 189 раздела V Кодекса, и составить не позднее последнего дня отчетного (налогового) периода и зарегистрировать в ЕРНН в сроки, установленные Кодексом для такой регистрации, сводную налоговую накладную по товарам/услугам, необоротным активам (п.198.5 ст.198 раздела V НКУ).

Порядок заполнения такой налоговой накладной описан в письме ДФСУ от 07.08.2015 г. № 29163/7/99-99-19-03-02-17.

По итогам работы за месяц формируется одна сводная накладная. В конфигурациях это документ «Налоговая накладная» с видом операции «Условная продажа» на закладке «Услуги», заполненный по кнопке «Заполнить» - «Заполнить сводную по условной продаже». После заполнения документа , на закладке «Дополнительно» отразится «тип причины невыдачи накладной покупателю» - «09», при необходимости его можно изменить вручную.

Перед формированием сводной налоговой накладной необходимо в настройках пользователя заполнить номенклатуру для автоматического заполнения налоговых накладных (меню «Сервис» - «Настройки пользователя» - папка «Основные значения для подстановки в документы и справочники» - настройка «Номенклатура для автоматического заполнения налоговых накладных»).

Поскольку, значение по умолчанию номенклатурной позиции также используется при составлении налоговых накладных по розничным продажам, рекомендуется в настройках пользователя указать номенклатуру: «Продаж у роздріб», «Роздрібна торгівля», «Реалізація за підсумками дня» и т.д.

Название номенклатурной позиции и ее единица измерения , ни на что не влияют, информация нужна для корректного заполнения документа в информационной базе. При этом графа 3 сводной налоговой накладной будет заполняться в соответствии с рекомендациями ДФСУ (подробнее описано ниже).

1 Налоговая накладная] Условная продажа. Проведен _ П X " width="785" height="404" />

Рисунок 6 – сводная налоговая накладная оформленная документом «Налоговая накладная»

В соответствии с письмом ДФСУ от 07.08.2015 г. № 29163/7/99-99-19-03-02-17, при выгрузке налоговой накладной (формировании печатной формы ) в колонке 3 указываются номера и даты входящих налоговых документов, по которым производится условная продажа; в колонке 5.1 - единица измерения «гривня», колонки 6 и 7 не заполняются (Рис. 7).

Помимо реквизитов указанных в письме ДФСУ, при заполнении графы 3 сводной налоговой накладной в конфигурациях реализовано заполнение дополнительных реквизитов:

Рисунок 7 – форма документа «Налоговая накладная»

Документ формирует проводку по начислению налоговых обязательств по операциям приобретения товаров/услуг, необоротных активов предназначенным для использования в необлагаемых операциях (Рис. 8).

Рисунок 8 – проводки документа «Налоговая накладная»

| Важно! Не изменен механизм условной продажи запасов, которые были предназначены для использования в облагаемых операциях, но начали использоваться в необлагаемых операциях. Для таких запасов, в том числе приобретенных после 01.07.2015 г., вводится документ «Изменение налогового назначения запасов» и на его основании «Налоговая накладная» с видом операции «Условная продажа» и заполненным номенклатурным составом. |

Для корректного закрытия взаиморасчетов с поставщиком, а также, в случае если первым событием является предоплата поставщику, необходимо правильно заполнить параметры документа оплаты (Рис. 9). Особое внимание нужно обратить на заполнение параметров налогового учета НДС ( налоговое назначение ) в случае ведения простого налогового учета (в договоре с контрагентом не установлен флаг «Сложный учет НДС»).

Рисунок 9 – документ «Платежное поручение исходящее»

Подробнее порядок заполнения платежного документа исходящего описан в статье «Безналичное движение денежных средств - оплата поставщику ».

Особенности ведения сложного налогового учета

В случае ведения сложного учета НДС, если первым событием является поступление запасов, порядок оформления документов аналогичен описанному выше. Разница только в отражении информации в платежном документе. В нем отсутствуют параметры налогового учета НДС.

В конфигурациях «Бухгалтерия для Украины» и « Управление торговым предприятием для Украины » признак ведения сложного учета НДС определяется в договоре с контрагентом установкой флага «Сложный учет НДС».

В конфигурации «Управление производственным предприятием для Украины» ведется только сложный налоговый учет, то есть, аналогичной настройки нет.

Более подробно с особенностями налогового учета можно ознакомиться в статье «Механизм налогового учета, реализованный в конфигурациях на базе 1С:Предприятия 8».

Если же при сложном учете НДС, первым событием является предоплата, нужно учитывать некоторые особенности оформления хозяйственной операции:

Для подстановки по умолчанию, реквизиты «Ставка НДС» и «Налоговое назначение НДС» можно прописать для каждого договора контрагента отдельно в регистре сведений «Счета учета расчетов с контрагентами » (в конфигурации «Управлении производственным предприятием для Украины» регистр называется «Контрагенты организаций»).

Дальнейший порядок оформления сводной налоговой накладной и документа поступления аналогичен описанному выше.

Читайте также: