Как сформировать в 1с отчет по ставкам ндс

Опубликовано: 02.05.2024

«Клерк» Рубрика Бухгалтерские программы

Продолжаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Ситуация для учёта

01.01.2016 купили кресло за 11800 рублей (в том числе НДС 1800 рублей)

05.01.2016 продали кресло за 25000 рублей (в том числе НДС 3813.56 рублей)

- занести документы в базу

- сформировать книгу покупок

- сформировать книгу продаж

- заполнить декларацию по НДС за 1 квартал 2016 года

Заносим покупку

Создаём новый документ поступления товаров и услуг:

Заполняем его в соответствии с нашими данными:

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства — она будет автоматически подставляться во все документы.

Также обращаем внимание на выделенный на рисунке документа пункт «НДС сверху»:

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку «НДС включать в стоимость», если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

- 10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

- 1 800 рублей ушли на так называемый «входящий» НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

Но я хочу сразу рассказать вам, что для «тройки» (впрочем как и для «двойки») такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности. почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться «видеть» движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.

Итак, переходим на закладку регистра «НДС Предъявленный»:

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

Давайте проверим — все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

Для этого заходим в раздел «Отчеты» и выбираем пункт «Книга покупок»:

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку «Зарегистрировать»:

Спустя некоторое время мы видим ссылку на созданную фактуру, открываем её:

Обращаем внимание на галку «Отразить вычет НДС в книге покупок датой получения». Именно это галка отвечает за появление нашего поступления в книге покупок:

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

Проводки вполне ожидаемы:

- Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

- По 19.03 остаток 0.

- По 68.02 — дебетовый остаток 1800 (государство должно нам на данный момент).

Регистр «НДС предъявленный» — наш старый знакомый:

Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта.

А вот и новый для нас регистр «НДС Покупки»:

Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок.

Книга покупок

И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр «НДС Покупки».

О журнале учета счетов-фактур

Для этого заходим в раздел «Отчеты» пункт «Журнал счетов-фактур»:

Формируем этот журнал за 1 квартал 2016 году и .. видим, что журнал пуст.

Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля).

Наша фактура не подпадает под это определение, а потому и в журнал она не попадает.

Делаем реализацию

Создаём документ реализации товаров и услуг:

Заполняем его в соответствии с задачей:

И опять же сразу обращаем внимание на выделенный пункт «НДС в сумме».

Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт):

Бухгалтерские проводки ожидаемы:

- Списали себестоимость кресла (10 000 рублей) в кредит 41 и тут же отразили её по дебету 90.02 (себестоимость продаж).

- Отразили выручку (25 000 рублей) в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

- Наконец, отразили нашу задолженность по уплате НДС в размере 3813 рублей 56 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

- 1 800 рублей по дебету — это наш входящий НДС (из поступления товара).

- 3 813 рублей и 56 копеек по кредиту — это наш исходящий НДС (из реализации товара).

- Ну и кредитовый остаток 2013 рублей и 56 копеек — это та сумма, которую мы должны будем перечислить в бюджет за 1 квартал 2016 года.

Регистр «НДС Продажи» совершенно аналогичен регистру «НДС Покупки» с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж:

Книга продаж

Формируем её за 1 квартал 2016 года и видим нашу реализацию:

Следующий этап на пути к формированию декларации по НДС.

Анализ учета по НДС

Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС):

Тут же выводится НДС к уплате. Все значения поддаются расшифровке.

Для примера сделаем двойной щелчок левой кнопкой мыши на реализации:

. в котором мы, кстати говоря, видим свою ошибку — забыли выписать счет-фактуру для реализации.

Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку «Выписать счет-фактуру»:

Фактура создана автоматически и ссылка на неё появилась тут же:

Помощник по учету НДС

Формируем его за 1 квартал 2016 года:

Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС.

Для начала перепроводим документы за каждый месяц:

Это нужно на тот случай, если мы вводили документы задним числом.

Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет.

Далее убеждаемся, что книга продаж и книга покупок соответствуют нашим ожиданиям:

И, наконец, нажимаем на пункт «Налоговая декларация по НДС».

Декларация

Разделов тут много. Мы рассмотрим лишь основные моменты.

Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет:

В разделе 3 приведен сам расчёт налога (исходящий и входящий НДС):

В раздел 8 попадают сведения из книги покупок:

В раздел 9 попадают сведения из книги продаж:

Нам остаётся только заполнить титульный лист и другие необходимые поля, а затем выгрузить декларацию в электронном виде.

В этом уроке я постарался показать так сказать общий ход мысли бухгалтера при формировании НДС в 1С:Бухгалтерии 8.3 (редакция 3.0).

При этом я заострил наше внимание на регистрах, движения по которым формируются программой наряду с бухгалтерскими проводками. Эти регистры мы постепенно выучим, их знание позволит нам более точно понимать поведение программы.

Налог на добавленную стоимость (НДС) - косвенный налог, исчисления которого производятся продавцом при реализации товаров(услуг или работ) покупателю.

Плательщиками НДС являются : организации ( также некоммерческие) и предприниматели.

Налогоплательщиков можно разделить на две группы:

“Внутреннего” НДС - уплачивают налог при реализации товара (работ или услуг) на территории РФ.

“Ввозного” НДС - уплачивается налог при ввозе товара на территорию РФ.

Объектами налогообложения являются:

операции по реализации товаров (услуг, работ) на территории РФ (безвозмездная передача, ввоз товаров на территорию РФ(импорт));

выполнения строительно - монтажных работ для собственного потребления;

передача товаров (услуг, работ) на собственные нужды ( расходы, которые не принимаются к вычету при исчислении налога на прибыль организации).

Вычетам подлежат суммы НДС, которые:

предъявили поставщики (подрядчики, исполнители) при приобретении товаров (работ, услуг);

уплачены при ввозе товаров на территорию Российской Федерации в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

уплачены при ввозе на территорию Российской Федерации товаров, с территории государств - членов Таможенного союза

Для вычета необходимо иметь счет - фактуру и первичные документы, которые подтверждают принятые товары (услуги) к учету.

Настройки учетной политики

Для правильного расчета НДС нужно сначала настроить учетную политику организации. Для этого воспользуемся ссылкой “Учетная политика” (“Главное” – “Настройки” – “Налоги и отчеты” – “вкладка НДС”)

Установленный флажок “ведется раздельный учет входящего НДС” - распределение осуществляется через регистры накопления НДС по косвенным расходам.

Флажок “Раздельный учет НДС по способам учета” - учет НДС осуществляется на дополнительном субконто “Способ учета НДС” 19 счет (“НДС по приобретенным ценностям”).

Регистры накопления НДС

Регистр - это объект, который оптимизирует получение данных.

Для .учета НДС используются регистры накопления. Данные регистры предназначены для накопления числовых показателей.

Остатки - предназначены для получения информации “на момент времени”.

Обороты - предназначены для вывода информации “за период”.

Каждый регистр имеет свое предназначение:

“НДС предъявленный” - для хранения информации о суммах НДС., который предъявлен поставщиками приобретенных ценностях.

“НДС покупки” - хранит информацию о записях книги покупок. С помощью данного реквизита формируется отчет “Книга покупок”.

“НДС продажи” - хранит информацию о записях книги продаж. Формируется отчет “Книга продаж”.

Отражение НДС в документах

После настройки учетной политики переходим к созданию документов поступления товаров.

Для этого воспользуемся документом “Поступление (акты, накладные) (“Покупки” - “Поступление (акты, накладные)”.

В форме выбора документа используя кнопку “Поступления” из выпадающего списка выбираем тип операции “Товары (накладные)”

Заполняем данные документа

Налог на добавленную стоимость при других способах учета закрывается так:

При значении «Принимается к вычету» налог закрывается регламентной операцией «Формирование записей книги покупок» в последнем месяце квартала. При этом все зарегистрированные счета-фактуры попадают в книгу покупок, и в учете формируется проводка по вычету НДС;

При варианте «Для операций по 0%» налог закрывается операцией «Подтверждение нулевой ставки НДС»;

При значении «Распределяется» налог закрывается операцией «Распределение НДС».

Себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

После проведения документа регистрируем счет - фактуру

Нажимаем на появившуюся ссылку

Автоматически переходим в документ “Счет фактура полученный”.

Проставленный флажок “ Отразить вычет НДС в книге покупок датой получения” отвечает за появление счет фактуры в “Книге покупок”.

Проводки счет - фактуры

По 19.03 остаток 0 (ноль).

По 68.02 - дебетовый остаток (государство должно нам на данный момент).

Переходим к формированию книги покупок (“Отчеты” - “НДС” - “Книга покупок”)

Рассмотрим исходящий НДС. ДЛя данной операции воспользуемся документом “Реализация (акты , накладные)”

Списали себестоимость в кредит 41 и тут же отразили ее по дебету 90.02 (себестоимость продаж).

Отразили выручку в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

Показана задолженность по уплате НДС перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

Сформируем документ ”Счет - фактура выданный” нажав при этом на кнопку “Выписать счет - фактуру”

Сформировалась счет - фактура.

После данных операций переходим для формирования “Книги продаж” (“Отчеты”- -”НДС” - “Книга продаж”)

Анализ учета по НДС

Заходим в пункт меню “Отчеты” - “Анализ учета” - “Анализ учета по НДС”

В открывшейся форме выбираем период за который надо сформировать данный анализ, затем выбираем “Организацию” и нажимаем на кнопку “Сформировать”

В каждом разделе по начислению или вычету налога на добавленную стоимость имеется два показателя:

сумма исчисленного НДС (желтый фон) — сумма НДС, которая уже фактически включена в Книгу покупок или продаж

сумма не исчисленного НДС (серый фон) — НДС, который мог быть отражен в Книге покупок или продаж, но не был в них включен.

Нажав дважды на блок откроется начисление НДС, в котором будет указан документ и суммы с НДС и без него.

Начисление НДС по реализации:

Вычет НДс по поступлении:

Помощник учета по НДС

С помощью данной функции можно выполнить регламентные операции по НДС, которые контролируют правильность и последовательность.

Чтобы открыть “Отчетность по НДС” воспользуемся пунктом меню “Операции”.

Проставив флажок “Рассчитать автоматически” программа выполнить все действия сама.

После данной операции можно сформировать отчетность “декларация по НДС” , “Книгу покупок” и “Книгу продаж”.

Декларация по НДС

Налоговая декларация представляется плательщиком в налоговые органы по месту учета. Составлять и сдавать данный отчет по обособленным подразделениям не нужно.

Данная декларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек).

Для того чтобы сформировать отчет воспользуемся пунктом меню “Отчеты” - “Регламентированные отчеты”.

Нажав на кнопку “Создать” в форме списка выбираем отчет “Декларация по НДС”

Заполняем форму и нажимаем кнопку “Создать”

Для заполнения отчета воспользуемся кнопкой “Заполнить”

Нажав на кнопку “Заполнить и сохранить”, декларация автоматически подтянет данные в нужные разделы.

В разделе 8 и 9 сформировались книги покупок и продаж.

Заполненный отчет можно сохранить и выгрузить.

Важно заметить, если в отчетный период не было операций, которые облагались или не облагались НДС, нужно представлять нулевую декларацию по НДС.

Отражение НДС при поступлении аванса от покупателей

Для отражения НДС по авансу сперва нужно сформировать документы.

Данный документ создадим в прошлом отчетном периоде.

Начнем с документа “Поступление на расчетный счет” (“Банк и касса” - “Банк”- “Банковские выписки”).

Создаем документ поступления

Заполняем реквизиты документа

В форме выбираем период за который мы сформировали поступление

После нажав на кнопку “Заполнить”

заполнится табличная часть

Прежде чем выполнять данную операцию, обратим внимание на ссылки, которые находятся внизу нашей формы

Пункт “Нумерация счетов - фактур” нажав на ссылку можно выбрать как будет осуществлятся нумерация счетов - фактур на аванс

Для удобства выбираем пункт “ Отдельная нумерация счетов-фактур на аванс с префиксом "А" “

После данной настройки нажимаем на кнопку “Выполнить”

Чтобы проверить сформалась ли счет фактура используем гиперссылку

Данная счет - фактура уже проведена и сформировала проводки и записи в регистре

Проводка, которая сформировалась отражает задолженность к уплате НДС перед государство по кредиту 68.02 в корреспонденции с дебетом 76.АВ (НДС по авансам и предоплатам)

Запись в регистре “ НДС Продажи” показывает что данная счет - фактура попадает в книгу продаж

Проверил, попадает ли счет - фактура на аванс в книгу продаж.

Проверяем итоговый НДС к уплате за предыдущий квартал используя “Анализ учета по НДС”

Создаем документ отгрузки товара в текущем квартале. Воспользуемся документов “Реализация (акты , накладные)”

Дт 90.02.1 - Кт 41.01 - списание себестоимости товара. ( данная сумма будет равна 0)

Дт 60.02 - Кт 62.01 - зачет аванса

Дт 62.01 - Кт 90.01.1 - отражает выручку за товар и задолженность покупателя перед организацией.

Дт 90.03 - Кт 68.02 - начислен НДС с продажи

Регистрируем счет - фактуру

Проверяем НДС к уплате за текущий квартал “Анализ учета по НДС”

НДС, уплаченный с аванса в прошлом квартале, должен быть взят в зачет при уплате НДС в текущем квартале, когда была совершена полная отгрузка по договору, на что указывает запись в сером квадратике в отчете по анализу НДС

Таким образом после проведения регламентных операций “Операции по НДС” можно сформировать отчет “Анализ учета по НДС” , в котором видно что сумма по авансу за прошлый квартал попадает в вычеты

Отражение НДС при выплате авансов поставщикам

Для расчета НДС по авансам, которые мы выписали поставщикам, в прошлом квартале, необходимо сформировать документ “Списание с расчетного счета” (“Банк и касса” - “Банк”- “Банковские выписки”).

Используем кнопку “Списание”

Заполняем шапку документа:

“Вид операции” - “Оплата поставщику”.

“Получатель” - выбираем контрагента, которому перечисляем сумму аванса.

“Сумма” - указываем сумму аванса.

После того как провели документа “Списание с расчетного счета” создаем документ “Счет - фактура полученные” (“Покупки” - “Покупки” - “Счета - фактуры полученные”)

В форме списка документа нажимаем на кнопку “Создать” и выбираем “ Счет - фактура на аванс”

В новом документе заполняем реквизиты:

“Счет фактура №” - указывает номер документа, который передал поставщик

“Контрагент” - выбираем поставщика, которому перечислили аванс.

“Документ - основание” - банковский документ, по которому списали с нашего счета деньги поставщику.

“Вид счет - фактуры” - выбираем “На аванс”

Установленный флажок “ Отразить вычет НДС в книге покупок” - проставляем его.

“Код операции” - ставим 02 “Авансы выданные”.

После проведения документа переходим к просмотру проводок и отражения данных в регистре “НДС покупки”.

Дт 68.02 - Кт 76.ВА - отражает вычет НДС с первичного аванса.

Отображает, что данная запись попадает в книгу покупок.

Сформируем отчет “Анализ учета по НДС”

В “Книге покупок” также появилась счет - фактура на аванс

Теперь создаем документ поступления, который будет отражать в текущем квартале. Для этого воспользуемся пунктом меню “Покупки” и выберем документ “Поступление (акты,накладные”).

Нажав на кнопку “Поступление” выберем вид операции “Товары (накладная)”

Заполняем все поля и проводим документ

Переходим к просмотру проводок

Дт 60.01 - Кт 60.02 - зачет аванса, который перечислили в прошлом квартале.

Дт 41.01 - Кт 60.01 - поступление товара на склад и задолженность перед поставщиком.

Дт 19.03 - Кт 60.01 - входящий НДС, который принимаем к зачету.

Регистр “НДС предъявленный” - отображает запись поступления товара и суммы ндс, которая накапливает “входящий” НДС

Регистрируем счет фактуру

Как сделали все операции с документами переходим к формированию “Анализ учета по НДС”

По данному отчету видно, что сумма аванса, который принимали в прошлом квартале сейчас подсвечивается “НДС не исчислен”.

Для решения переходим в “Отчетность по НДС” и проводим все регламентные задания.

Сформируем снова отчет “Анализ учета по НДС” и видим что зачет аванса прошел успешно.

Этой статьей я открываю серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков - подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Небольшое отступление

В середине прошлого столетия Лоре Морис (француз) изобрёл новый налог - Налог на добавленную стоимость, сокращённо НДС.

Идея налога оказалась настолько удачной, что со временем НДС появился и в других странах (сейчас их 137), в Россию НДС пришёл 1 января 1992 года.

Кстати, замечательно структурированная информация об НДС есть на сайте налоговой службы, рекомендую к прочтению (ссылка).

Ситуация для учёта

Мы (плательщик НДС)

01.01.2016 купили кресло за 11800 рублей (в том числе НДС 1800 рублей)

05.01.2016 продали кресло за 25000 рублей (в том числе НДС 3813.56 рублей)

-

занести документы в базу сформировать книгу покупок сформировать книгу продаж заполнить декларацию по НДС за 1 квартал 2016 года

Мы всё это сделаем вместе и по ходу дела я обращу ваше внимание на детали, которые нужно знать, чтобы понимать поведение программы.

Заносим покупку

Заходим в раздел "Покупки", пункт "Поступление" ( у вас другое меню? ):

Создаём новый документ поступления товаров и услуг:

Заполняем его в соответствии с нашими данными:

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства - она будет автоматически подставляться во все документы.

Также обращаем внимание на выделенный на рисунке документа пункт "НДС сверху":

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку "НДС включать в стоимость", если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

-

10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60). 1 800 рублей ушли на так называемый "входящий" НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

Итого, после этих проводок:

На этом вроде бы и всё, так как часто бухгалтеры по привычке обращают внимание только на закладку с бухгалтерскими проводками.

Но я хочу сразу рассказать вам, что для "тройки" (впрочем как и для "двойки") такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности. почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться "видеть" движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.

Итак, переходим на закладку регистра "НДС Предъявленный":

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

Давайте проверим - все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

Для этого заходим в раздел "Отчеты" и выбираем пункт "Книга покупок":

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку "Зарегистрировать":

Спустя некоторое время мы видим ссылку на созданную фактуру, открываем её:

Обращаем внимание на галку "Отразить вычет НДС в книге покупок датой получения". Именно это галка отвечает за появление нашего поступления в книге покупок:

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

Проводки вполне ожидаемы:

-

Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

Итого после этой операции:

-

По 19.03 остаток 0. По 68.02 - дебетовый остаток 1800 (государство должно нам на данный момент).

А теперь самое интересное, рассмотрим регистры (со временем нужно выучить их все наравне с планом счетов).

Регистр "НДС предъявленный" - наш старый знакомый:

Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта.

А вот и новый для нас регистр "НДС Покупки":

Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок.

Книга покупок

Пробуем заново сформировать книгу покупок за 1 квартал:

И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр "НДС Покупки".

О журнале учета счетов-фактур

Кстати, мы не рассмотрели третий регистр "Журнал учета счетов-фактур". Запись по нему сделана, но попробуем сформировать этот самый журнал.

Для этого заходим в раздел "Отчеты" пункт "Журнал счетов-фактур":

Формируем этот журнал за 1 квартал 2016 году и .. видим, что журнал пуст.

Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля).

Наша фактура не подпадает под это определение, а потому и в журнал она не попадает.

Делаем реализацию

Заходим в раздел "Продажи" пункт "Реализация (акты, накладные"):

Создаём документ реализации товаров и услуг:

Заполняем его в соответствии с задачей:

И опять же сразу обращаем внимание на выделенный пункт "НДС в сумме".

Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт):

Бухгалтерские проводки ожидаемы:

-

Списали себестоимость кресла (10 000 рублей) в кредит 41 и тут же отразили её по дебету 90.02 (себестоимость продаж). Отразили выручку (25 000 рублей) в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62. Наконец, отразили нашу задолженность по уплате НДС в размере 3813 рублей 56 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

И если мы сейчас посмотрим анализ 68.02, то увидим:

-

1 800 рублей по дебету - это наш входящий НДС (из поступления товара). 3 813 рублей и 56 копеек по кредиту - это наш исходящий НДС (из реализации товара). Ну и кредитовый остаток 2013 рублей и 56 копеек - это та сумма, которую мы должны будем перечислить в бюджет за 1 квартал 2016 года.

С проводками всё ясно. Переходим к регистрам.

Регистр "НДС Продажи" совершенно аналогичен регистру "НДС Покупки" с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж:

Книга продаж

Заходим в раздел "Отчеты" пункт "Книга продаж":

Формируем её за 1 квартал 2016 года и видим нашу реализацию:

Следующий этап на пути к формированию декларации по НДС.

Анализ учета по НДС

Заходим в раздел "Отчеты" пункт "Анализ учета по НДС":

Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС):

Тут же выводится НДС к уплате. Все значения поддаются расшифровке.

Для примера сделаем двойной щелчок левой кнопкой мыши на реализации:

. в котором мы, кстати говоря, видим свою ошибку - забыли выписать счет-фактуру для реализации.

Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку "Выписать счет-фактуру":

Фактура создана автоматически и ссылка на неё появилась тут же:

Помощник по учету НДС

Теперь заходим в раздел "Операции" пункт "Помощник по учету НДС":

Формируем его за 1 квартал 2016 года:

Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС.

Для начала перепроводим документы за каждый месяц:

Это нужно на тот случай, если мы вводили документы задним числом.

Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет.

Далее убеждаемся, что книга продаж и книга покупок соответствуют нашим ожиданиям:

И, наконец, нажимаем на пункт "Налоговая декларация по НДС".

Декларация

Разделов тут много. Мы рассмотрим лишь основные моменты.

Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет:

В разделе 3 приведен сам расчёт налога (исходящий и входящий ндс):

В раздел 8 попадают сведения из книги покупок:

В раздел 9 попадают сведения из книги продаж:

Нам остаётся только заполнить титульный лист и другие необходимые поля, а затем выгрузить декларацию в электронном виде.

В этом уроке я постарался показать так сказать общий ход мысли бухгалтера при формировании НДС в 1С:Бухгалтерии 8.3 (редакция 3.0).

При этом я заострил наше внимание на регистрах, движения по которым формируются программой наряду с бухгалтерскими проводками. Эти регистры мы постепенно выучим, их знание позволит нам более точно понимать поведение программы.

Кратко

Поступление товара

-

Дт 41 Кт 60 10000 [поступил товар (себестоимость) от поставщика] Дт 19.03 Кт 60 1800 [входящий ндс (к вычету) от поставщика] Приход по регистру "НДС предъявленный" 1800

Счет-фактура полученная

-

Дт 68.02 Кт 19.03 1800 [сделали зачет входящего ндс] Расход по регистру "НДС предъявленный" 1800 Запись в регистр "НДС Покупки" 1800 Запись в регистр "Журнал учета счетов-фактур"

Реализация товара

-

Дт 90.02 Кт 41 10000 [списали себестоимость проданного товара] Дт 62 Кт 90.01 25000 [отразили выручку] Дт 90.03 Кт 68.02 3813.56 [начислили ндс к уплате] Запись в регистр "НДС Продажи" 3813.56

Счет-фактура выданные

-

Запись в регистр "Журнал учета счетов-фактур"

Счет 19.03 (НДС по приобретенным товарам)

-

По дебету собираем входящий ндс. По кредиту зачитываем собранный ндс в дебет 68.02.

Счет 68.02 (расчеты по НДС)

-

По кредиту начисляем исходящий ндс к уплате. По дебету зачитываем ндс собранный на счете 19.03. Перечисляем в бюджет разницу между кредитом и дебетом, то есть кредитовый остаток.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Рейтинг: 196

Отчет формируется по оборотам счетов денежных средств и данным платежных документов (в части НДС). Денежные потоки разбиты на две группы: "ПРИХОД" и "РАСХОД". Внутреннее движение денежных средств отражается в обоих группах. Отчет детализируется вплоть до платежных документов. Суммы НДС представлены с группировкой по ставкам. Естественно поддерживается произвольная настройка структуры отчета, отборов и т.д.

Отчет может использоваться как вспомогательный инструмент при подготовке формы № 4 бухгалтерской отчетности (отчет о движении денежных средств).

Разработка и тестирование выполнялись на конфигурации "Бухгалтерия предприятия КОРП" версии 3.0.70.39.

Специальные предложения

Просмотры 5418

Загрузки 13

Рейтинг 1

Создание 30.05.19 07:30

Обновление 22.10.19 18:29

№ Публикации 1069320

Конфигурация 1С:Бухгалтерия 3.0

Операционная система Не имеет значения

Страна Россия

Доступ к файлу Абонемент ($m)

Код открыт Да

См. также

Универсальный бухгалтерский отчет Промо

Стандартные отчеты на СКД из 1С:Бухгалтерия предприятия 8 КОРП, адаптированные для: 1С:Бухгалтерия предприятия 8, 1С:Бухгалтерия предприятия 8 для Украины, 1С:Бухгалтерия для Беларуси, 1С:Управление производственным предприятием, 1С:Управление производственным предприятием для Украины, 1С:Управление торговым предприятием для Украины.

1 стартмани

24.08.2009 21838 2450 bonv 173

Сравнительный анализ выручки и валовой прибыли по месяцам для 1С:Бухгалтерии 3.0

Внешний отчет показывает доходы предприятия, сгруппированные по одинаковым месяцам за произвольный период с отбором по организации или по всем организациям сразу.

1 стартмани

23.02.2021 1173 5 accounting_cons 11

Сравнительный анализ затрат предприятия по месяцам для 1С:Бухгалтерии 3.0

Внешний отчет показывает затраты предприятия, сгруппированные по одинаковым месяцам за произвольный период с отбором по организации или по всем организациям сразу.

1 стартмани

07.01.2021 2593 11 accounting_cons 9

Сверка НДС с авансов по счетам 62.02 и 76.АВ для НДС 20%

Отчет в помощь бухгалтеру для сверки 62.02 и 76.АВ.

1 стартмани

27.08.2020 3056 23 1C_Lab 2

РКО укороченный (1/2 А4) для БП 2.0, БП 3.0 Промо

Расходный-кассовый ордер укороченный (на половину А4) для 1С: Бухгалтерия предприятия 2.0. и 3.0

1 стартмани

23.07.2012 24261 63 signum2009 10

Остатки товаров на складах по партиям с ГТД для 1С:Бухгалтерии

Коллеги, в данной публикации я хочу поделиться отчетом, который выводит остатки товаров на складах в разрезе партий и номеров ГТД.

1 стартмани

09.05.2020 4889 21 pavelpribytkin96 29

Отчет о движении денежных средств для БП 3.0

Отчет позволяет вывести подробную информацию о движении денежных средств за выбранный период с учетом начального и конечного остатка.

2 стартмани

16.03.2020 3656 12 anton448 8

Инвентаризация незавершенного производства, БП (корп) 3.0

Внешняя обработка для управляемых форм, инвентаризация незавершенного производства (20.01 счет).

1 стартмани

02.03.2020 3876 12 9093042 4

Краткий регистр налогового учета НДФЛ 2016 Промо

C 2016 года у ИФНС повысились требования к учету НДФЛ. Предлагаю вам отчет "Краткий регистр налогового учета НДФЛ", компактный, простой и информативный. Самое главное - от обычного "Регистр налогового учета НДФЛ" отличается размерами.

2 стартмани

18.04.2016 36093 26 Craig 6

Сводные проводки по документу

При нажатии на кнопку "Показать проводки и другие движения документа" внизу формы "Движения документа" показывает сводные проводки документа.

1 стартмани

21.02.2020 4694 10 pisanko 4

5 в 1. Помощь бухгалтеру при составлении декларации по НДС. Проверка данных взаиморасчетов и НДС с авансов. Проверка проводок по сч.68.2 и книги продаж. Проверка данных деклараций по НДС и налогу на прибыль

1. Проверяются данные взаиморасчетов и НДС с авансов для правильного составления декларации по НДС. 2. Сверка проводок по счету 68.2 и данных книги продаж для выявления расхождений при составлении деклараций по НДС. 3. Сверка данных книги продаж и раздела реализации декларации по прибыли для выявления расхождений, например, для быстрого ответа по требованию налоговой инспекции об объяснении расхождений в декларациях по НДС и налогу на прибыль. Разработчикам может быть интересна реализация нескольких макетов СКД в одном отчете.

1 стартмани

16.01.2020 4924 66 master_mozh 3

ОСВ по счету 60, 62 с группировкой по контрагенту - Анализ не закрытых авансов

Отчет ОСВ по счету 60, 62 сделан на СКД с группировкой Организация / Контрагент / Договор / Счет будет полезен тем, кто анализирует не закрытые авансы в разрезе контрагентов.

2 стартмани

16.12.2019 9819 41 a_v_u 12

Анализ просроченной дебиторской задолженности для 1С:Бухгалтерия 3.0 Промо

Внешний отчет по анализу просроченной дебиторской задолженности для 1С:Бухгалтерия 3.0. Актуален, если используются сроки по отсрочке оплаты, указанные в договоре с покупателем или в документе реализации.

1 стартмани

26.04.2018 23246 87 alfanika 11

Карточка счета с отбором по типу регистратора

Карточка счета с отбором по типу документа (регистратора). Отчет позволяет сформировать карточку счета с отбором по типу документа, например, надо посмотреть все ручные операции по 10 счету.

1 стартмани

05.12.2019 4794 12 alex649 10

Отчет по статьям движения денежных средств по периодам (с регистратором). БП 3.0 и БП КОРП 3.0

Внешний отчёт, позволяет вывести движения за период по статьям движения денежных средств. Для конфигурации БП 3.0.

5 стартмани

04.12.2019 5655 8 T-1000 5

Общий журнал работ по форме КС-6

Общий журнал работ по форме КС-6 для любых конфигураций.

3 стартмани

26.11.2019 6682 4 MaxxiMiliSan 0

Контроль учёта спецодежды Промо

Отчет предназначен для выявления ошибок возникших в бухгалтерском учёте специальной одежды в эксплуатации.

8 стартмани

08.09.2017 37767 44 sansys 15

Взаиморасчеты по эквайрингу

Внешний отчет по взаиморасчетам с банком по эквайринговым операциям для Бухгалтерии 3.0.

1 стартмани

17.10.2019 4206 9 voloom 2

Отчет по СИЗ (спецодежда в эксплуатации)

Отчет по СИЗ, на основе счета МЦ.02 Спецодежда в эксплуатации.

2 стартмани

17.10.2019 5417 17 alex649 2

Конструктор бухгалтерской отчетности для "Бухгалтерии предприятия 3.0"

Решение позволяет описать собственные правила расчета показателей бухгалтерской отчетности (баланса, отчета о финансовых результатах, отчета о движении денежных средств) с помощью формул и использовать их при автоматическом заполнении указанных форм с последующей расшифровкой значений показателей вплоть до стандартных бухгалтерских отчетов. Решение может использоваться совместно с типовым механизмом заполнения или вместо него.

5 стартмани

07.10.2019 11169 42 alex15650 45

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 - расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только Промо

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто - наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет "ОСВ по счету" в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

22.03.2017 46592 337 TSSV 9

Реестр платежей

Согласование реестра платежей для БП.

1 стартмани

24.09.2019 8904 10 atland 0

Сверка налоговой базы по декларациям НДС и налога на прибыль

Часто к налогоплательщикам приходят требования из ИФНС, где просят пояснить расхождения в налоговой базе (выручке) между декларациями НДС и налога на прибыль. Эти расхождения могут как обоснованными (например, возвраты товаров, корректировки поступления и реализации, отгрузка на экспорт и пр.), так и просто ошибками. В типовой бухгалтерии 3.0 нет стандартного отчета для сверки этих баз.

1 стартмани

12.09.2019 9820 87 Claus32 13

Расшифровка баланса: прочие расходы, доходы, остаточная стоимость, долгосрочные обязательства, дебиторская и кредиторская задолженность для 1С:Бухгалтерии 3.0

Расшифровка строк баланса для 1С:Бухгалтерии 3: прочие расходы, доходы, остаточная стоимость, долгосрочные обязательства, дебиторская и кредиторская задолженность, запасы, расшифровки, краткосрочные обязательства, долгосрочные обязательства.

1 стартмани

05.08.2019 7691 59 solaru 5

Отчет по продажам с себестоимостью, наценками, рентабельностью (по регистру бухгалтерии) для БП 3.0 Промо

С помощью этого отчета можно посмотреть продажи и их себестоимость с широкими возможностями настройки разрезов, вплоть до документа учета.

3 стартмани

26.05.2017 31547 159 kg2 23

Управленческий баланс и Финансовый результат на формулах

1 стартмани

26.07.2019 7069 42 akim2040 5

Отчёт о расходах и прибылях (P&L | PNL) БП 3.0

Отчёт о расходах и прибылях, который также известен как P&L, PNL.

1 стартмани

18.07.2019 7940 3 Nefilimus 2

Расчеты с контрагентом для БП 3.0 и КА 2.4

Внешний отчет отображает расчеты с контрагентом за выбранный период с детализацией до документа, группировкой по договорам и счетам учета.

1 стартмани

09.06.2019 6970 25 accounting_cons 15

Чек-листы (проверочные процедуры) по учету НДС Промо

Набор отчетов для своевременного выявления и удобного исправления ошибок по ведению учета НДС в 1С:УПП, для сокращения риска срыва сроков сдачи отчетности по НДС и исключения тех случаев, когда отчетность по НДС за квартал сдается в последний день и ошибки выявляются и исправляются в авральном режиме.

4 стартмани

15.06.2017 28873 34 cesar 10

Печать на чеке РКО, кому выданы денежные средства (мини-расширение для БП 3.0)

Доработка типовой конфигурации Бухгалтерии предприятия для вывода информации на чек, кому выданы денежные средства и основание выдачи.

1 стартмани

30.05.2019 6166 4 gzharkoj 4

Проверки ОС для БГУ

Для проверки правильности ведения учета основных средств можно использовать встроенный отчет "Ведомость ОС, НМА". В данной публикации выложу настройки отчетов которыми можно проверить многие ошибки в учете основных средств в программе БГУ 1.0 (проверялась на версии 1.0.57.4)

1 стартмани

24.05.2019 8842 13 Rasdag 0

Поиск списания товаров в минус (отрицательных остатков). БП 3.0

1 стартмани

29.04.2019 10396 18 Aleksey81 0

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации "Авансы по налогу на имущество". Промо

Отчет "Расшифровка отчета 'Авансы по налогу на имущество' по 2-3 разделам" предназначен для проверки и контроля правильности расчета регламентированного отчета "Авансы по налогу на имущество" в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 - 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа - и обычные, и управляемые приложения).

2 стартмани

04.09.2015 45279 310 vik2006 70

- Счет-фактуры

- Книга покупок и продаж

- Экспресс проверка

- Налоговая декларация

- Уточненная декларация

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

Налог на добавленную стоимость (далее – НДС, налог) один из ключевых налогов в налоговой системе Российской Федерации. Отсюда и повышенное внимание контролирующих органов к начислению, своевременной уплате и перечислению ее в бюджет. Налоговые органы в режиме онлайн отслеживают взаиморасчеты контрагентов по налогу и, в случае наличия расхождений, направляют запросы налогоплательщикам.

Излишне отмечать, что такого рода запросы вызывают нежелательные вопросы и внимание руководства компаний к бухгалтерской службе. Процесс автоматизации бухгалтерского учета позволяет минимизировать ошибки и сократить трудозатраты бухгалтеров в этом нелегком деле. Далее мы приведем пошаговую инструкцию, как заполнить декларацию по НДС, а также правильно и своевременно представить ее, чтобы не возникло необходимости составления корректировочной декларации, при помощи эффективнейшего инструмента – программы 1С:Бухгалтерия*.

*Напомним, что Базовая версия программы 1С:Бухгалтерия позволяет вести учет, а значит и начислять НДС, только по одной организации. Если у вас несколько юрлиц, вам следует купить программу 1С:Бухгалтерия ПРОФ, которая позволит в одной информационной базе начислять налоги по неограниченному числу организаций.

Счет-фактуры

Залог успеха при составлении отчетности по НДС – это правильное составление счетов-фактур как выданных, так и полученных от поставщиков, а также их своевременное и корректное отражение в системе 1С.

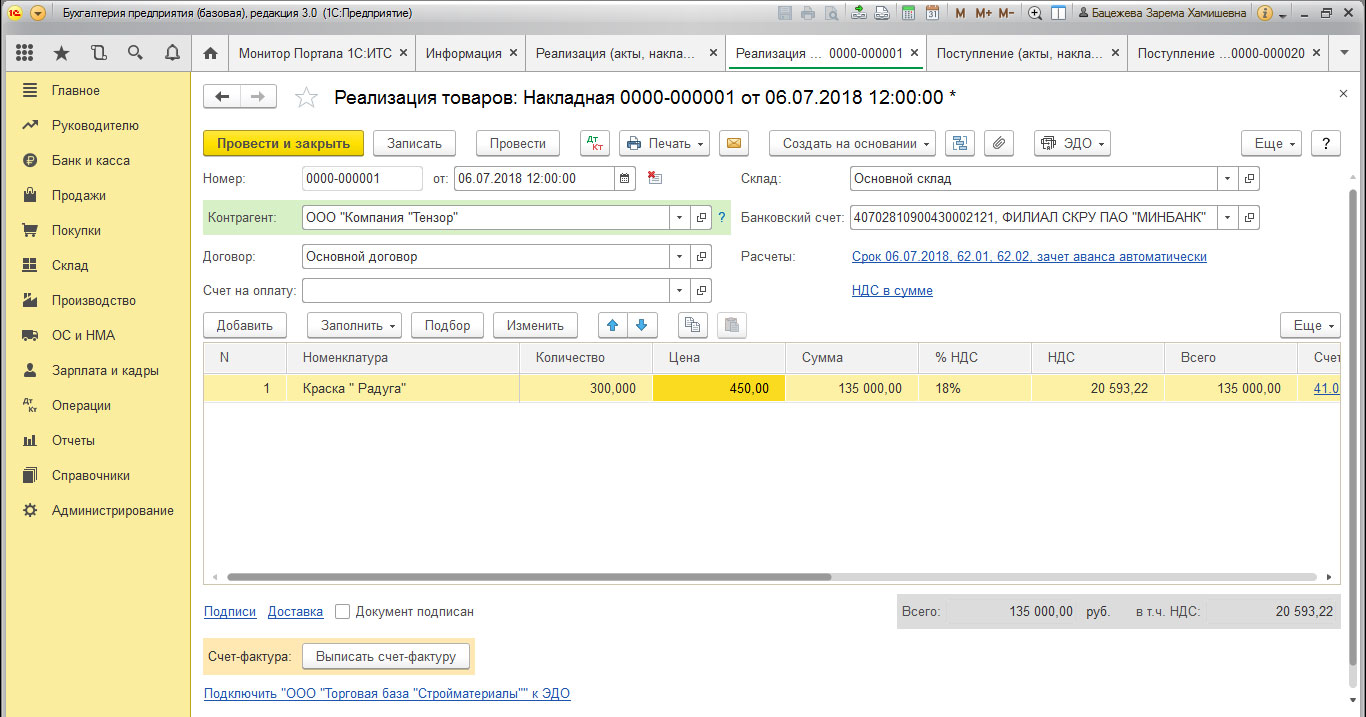

Предположим, что мы в июле текущего года приобрели у ООО «Водник» краску «Радуга» в количестве 500 штук по цене 200 рублей. НДС по данной операции составил 20 000,0 рублей. Поставщик вовремя выставил счет-фактуру.

Рис.1 Поступление товара

Внизу документа мы отражаем получение счета-фактуры той же датой.

Важно (!) помнить, для того чтобы поставить НДС к возмещению, необходимо выполнение условия, установленного статьей 172 Налогового кодекса РФ (Часть вторая), предусматривающего обязательное принятие к учету приобретенных товаров (работ, услуг). В противном случае у налоговых органов есть право отказать в возмещении «входного» НДС.

Далее регистрируем реализацию ранее приобретенной краски ООО «Компания «Тензор» в количестве 300 штук по цене 450 рублей, НДС с данной операции равен 20 500,22 рубля.

Рис.2 НДС с операции

Книга покупок и продаж

Прежде чем сформировать декларацию по НДС, надо убедиться, что наши операции нашли свое отражение в Книге покупок и Книге продаж. Оба этих документа находятся в разделе «Отчеты» – «НДС».

Рис.3 Отражение операций в книгах

Установив период 3 квартал 2019 года, нажимаем кнопку «Сформировать».

Рис.4 Сформировать

В книге покупок отражена операция по приобретению товара, НДС отражен в размере 20 тыс. рублей.

Аналогично формируем Книгу продаж.

Рис.5 Книга продаж

НДС при продаже в размере 20 500 рубля также отражен в книге продаж.

Экспресс проверка

Кроме того, необходимо провести экспресс-проверку ведения учета, позволяющую оперативно отследить наличие некорректных операций в системе, препятствующих правильному заполнению декларации по НДС.

Данная операция доступна в меню «Отчеты» – «Анализ учета» – «Экспресс проверка».

Рис.6 Экспресс проверка

Устанавливаем период и нажимаем «Выполнить проверку».

Рис.7 Выполнить проверку

Так как программа не обнаружила ошибок, смело приступаем к формированию декларации.

Налоговая декларация

Переходим в меню «Отчеты» – «Регламентированные отчеты».

Рис.8 Регламентированные отчеты

В открывшемся окне нажимаем на кнопку «Создать», из представленного списка отчетов выбираем «Декларация по НДС».

Рис.9 Декларация по НДС

Устанавливаем интересующий нас период – 3 квартал 2019 года, и нажимаем кнопку «Создать».

Рис.10 Устанавливаем интересующий нас период

Возникает стандартное окно установленной формы декларации, в котором нажимаем кнопку «Заполнить».

Рис.11 Заполнить

Декларация состоит из титульного листа и 12 разделов. Остановимся подробнее на каждом из них.

Титульный лист формируется исходя из первоначальных данных, внесенных в систему. Это наименование организации, направляющей декларацию, ОКВЭД, периода отчета и код налогового органа, в который представляется декларация.

Рис.12 Титульный лист

Раздел 1 декларации называется «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета) по данным налогоплательщика».

Рис.13 Раздел 1 декларации

В верхней строке автоматом устанавливается ОКТМО, а также актуальный код бюджетной классификации по налогу. Результатом нашей деятельности в 3 квартале 2019 года стала уплата НДС в бюджет в размере 2 500 рубля (20 500 - 20 000,0).

Раздел 2 заполняется налоговыми агентами, представляющими декларацию за иное лицо. Так как мы не имеем Контрактов (или Договоров с контрагентами, по которым выступаем налоговыми агентами по НДС) – данный раздел не заполняем.

Рис.14 Раздел 2

Раздел 3 посвящен операциям, облагаемым налогом. В нем нашли отражение налоговая база по налогу, а также сумма НДС, начисленная с реализации, к уплате в бюджет (20 500 рубля).

Рис.15 Раздел 3

В нижней части данного раздела определена общая сумма к уплате в бюджет, а также сумма налога, предъявленная налогоплательщиком к вычету из бюджета.

Рис.16 Обратим внимание на нижнюю часть

А также конечный результат деятельности компании по НДС, в нашем примере – уплата в бюджет суммы в размере 2 500 рубля.

Рис.17 Конечный итог по НДС

Разделы 5-6 заполняются при отражении налоговых льгот (см. статью «Подтверждение 0% ставки НДС при экспорте в 1С 8.3»).

Раздел 7 заполняется при наличии операций, предусмотренных статьей 149 Налогового кодекса РФ (Часть вторая) и содержит сведения по товарам (работам, услугам) не облагаемым налогом.

Разделы 8 и 9 отражают сведения из книги покупок и продаж соответственно.

Рис.18 Разделы 8

Рис.19 Разделы 9

Разделы 10 и 11 отражают сведения по счетам-фактурам выданным и полученным в рамках реализации договоров комиссии и агентских договоров в интересах другого лица.

Раздел 12 заполняется в случаях, предусмотренных в пункте 5 статьи 173 Налогового кодекса РФ (Часть вторая).

После осуществления визуального контроля документа необходимо проверить контрольные соотношения документа, что осуществляется автоматом при нажатии кнопки «Проверка» – «Проверить контрольные соотношения».

Рис.20 Проверить контрольные соотношения

Программа не обнаружила ошибок.

Однако при большом количестве операций ошибки неизбежны, поэтому необходимо помнить об основных контрольных соотношениях при формировании деклараций. Так, строки 040 и 050 Раздела 1 должны соответствовать строкам 200 и 210 Раздела 3 соответственно. В свою очередь Раздел 3 формируется из книги покупок и продаж (разделы 8 и 9 декларации).

Далее необходимо выгрузить декларацию. Для этого нажимаем кнопку «Выгрузить».

Рис.21 Далее необходимо выгрузить декларацию

Программа сформирует файл, который в последующем загружается в программу отправки электронной отчетности и направляется в контролирующий орган.

Для этого к вашей системе должна быть подключена программа «1С-Отчетность». Обратитесь в нашу службу абонентского обслуживания 1С, чтобы узнать о тарифах данного сервиса.

Важно! После сдачи декларации налоговики, в случае возникновения вопросов по ней, имеют право запросить соответствующие пояснения к декларации, которые с начала 2017 года налогоплательщик предоставляет только в электронном виде.

Уточненная декларация

Нередки случаи, когда после сдачи отчетности возникает необходимость ее уточнения. Например, обнаружился счет-фактура на реализацию товара вовремя не оформленный в системе. Предположим, что мы реализовали в рассматриваемый период еще и телевизоры «Philips» в количестве 10 штук по цене 40,0 тыс. рублей, НДС составил 66 666,67 рублей.

Рис.23 Уточненная декларация

В книге продаж появилась соответствующая строка.

Рис.24 В книге продаж появилась соответствующая строка

Далее сформируем уточненную налоговую декларацию. На титульном листе укажем номер корректировки – 1.

Рис.25 Сформируем уточненную налоговую декларацию

В Разделе 1 отражены изменения. Если в первоначальной декларации мы отразили сумму НДС к уплате в бюджет в размере 2 500 рубля, то в уточненной мы увеличиваем сумму НДС до 69 167,0 руб.

Рис.26 В Разделе 1 отражены изменения

Изменения также коснулись и раздела 3.

Рис.27 Изменения раздела 3

Нижняя часть этого раздела также претерпела изменения.

Рис.28 Нижняя часть с изменениями

Раздел 9 дополнен строкой, отражающей реализацию телевизоров на сумму НДС 66 666,67 тыс. рублей.

Рис.29 Раздел 9 с новой строкой

Уточнения в декларацию вносятся в соответствии с требованиями статьи 81 Налогового кодекса РФ (Часть первая). При этом важно помнить, когда по уточненной декларации сумма налога, исчисленная к уплате в бюджет, увеличилась по сравнению с первоначальной декларацией, необходимо принять все меры по своевременности перечисления налога в бюджет, тем самым снижая риск выставления пени по налогу.

Читайте также: