Как не платить ндс при продаже недвижимости

Опубликовано: 03.05.2024

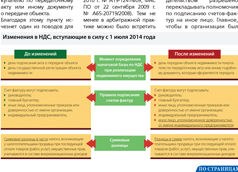

С 1 июля 2014 года моментом определения налоговой базы по НДС при реализации недвижимости будет день передачи объекта по акту или иному документу, которым оформляется реализация. Кроме того, уточнено, что счет-фактура может быть подписан как индивидуальным предпринимателем, так и другим лицом, уполномоченным таким правом на основе доверенности.

автор статьи

Альбина Островская, ведущий налоговый консультант консалтинговой группы «Такс Оптима»

Глава 21 Налогового кодекса Российской Федерации (НК РФ) в очередной раз подверглась изменениям, которые начнут действовать с июля этого года (Федеральный закон от 20 апреля 2014 г. № 81-ФЗ). Новшества затронули, в частности, вопрос исчисления НДС при реализации недвижимого имущества и подписания счетов-фактур.

НДС при продаже недвижимости

Важные изменения внесены в порядок исчисления НДС при реализации объекта недвижимости. В статье 167 НК РФ появился дополнительный пункт 16, в котором прописано, что при реализации недвижимого имущества моментом определения налоговой базы признается день передачи объекта покупателю по передаточному акту или иному документу о передаче объекта.

Благодаря этому пункту исчезнет один из поводов для спора и доначислений. Дело в том, что раньше не было однозначности в вопросе о моменте исчисления НДС при реализации недвижимости. А все потому, что НДС исчисляется по отгрузке, а объект недвижимости, как известно, отгружаться не может. Обратите внимание: в НК РФ есть указание (п. 3 ст. 167) на то, что если товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, такая передача права собственности в целях НДС приравнивается к его отгрузке. Не совсем понятно, касается ли этот пункт объектов недвижимости, но именно на него ранее и ссылались чиновники, когда разъясняли вопрос о моменте исчисления НДС при продаже недвижимости (письмо Минфина России от 7 февраля 2011 г. № 03-03-06/1/78).

Между тем практика показывала, что инспекторы на местах могли занимать иную позицию, полагая, что НДС следовало исчислять в том периоде, в котором был оформлен и подписан акт о передаче объекта.

Некоторые суды также придерживались аналогичной точки зрения (постановление ФАС ВСО от 11 февраля 2010 г. № А19-12414/09, ФАС ПО от 22 сентября 2009 г. № А65-20719/2008). Тем не менее в арбитражной практике можно было встретить решения с противоположными выводами (постановление ФАС СЗО от 15 августа 2013 г. № Ф07-4341/12, ФАС МО от 21 марта 2011 г. № Ф05-1334/2011, ФАС ПО от 2 февраля 2010 г. № А12-11515/2009). Таким образом, и у судов не было единого мнения. Теперь в отношении рассматриваемой операции разночтений и споров возникать не будет.

Надо отметить, что в отношении налога на прибыль при методе начислений уже второй год действует такой же порядок: выручку от продажи недвижимости продавцам следует включать в налогооблагаемую прибыль на дату передачи недвижимости приобретателю этого имущества по передаточному акту или иному документу, подтверждающему факт передачи объекта (п. 3 ст. 271 НК РФ; Федеральный закон от 29 октября 2012 г. № 206-ФЗ). До 2013 года вопрос о моменте начисления налога на прибыль со сделки с недвижимостью также был спорным.

Порядок подписания счетов-фактур

Следующая поправка касается порядка подписания счетов-фактур. Обычно эти документы подписывает руководитель и главный бухгалтер. Но законодательством разрешено перекладывать полномочия по подписанию счетов-фактур на иное лицо. Главное, чтобы в организации был составлен соответствующий документ: приказ, иной распорядительный документ или доверенность от организации.

Что касается индивидуальных предпринимателей, то в отношении них налоговым законодательством не была предусмотрена возможность передавать полномочия по подписанию счетов-фактур другим лицам. Теперь этот пробел устранен: индивидуальные предприниматели имеют право передавать полномочия по подписанию счетов-фактур третьим лицам по доверенности, о чем прямо указано в НК РФ (п. 6 ст. 169).

Следующее изменение, касающееся НДС, носит, скорее, терминологический характер, и на порядок исчисления НДС и оформления соответствующих документов оно не повлияет. Речь идет о суммовых разницах в части НДС. Теперь они будут называться несколько иначе – «разницы в сумме НДС».

Полагаем, это было сделано во избежание путаницы, ведь определение самих суммовых разниц приводится в главе 25, посвященной налогу на прибыль, и к НДС сами по себе они отношения не имеют. Напомним, что разницы в сумме НДС (между начисленным с выручки и полученным в составе оплаты за товары, работы, услуги) учитываются либо в доходах, либо в расходах при налогообложении прибыли

(п. 4 ст. 153 НК РФ) и не влияют на НДС, подлежащий уплате в бюджет по итогам налогового периода.

«Клерк» Рубрика Налоги, взносы, пошлины

Возникновение сложностей налогового учета сделок с недвижимостью связано с тем, что право собственности на объекты недвижимости, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре прав (ЕГРП) в соответствии с положениями ст. 131 ГК РФ.

При этом в соответствии с п.2 ст.8 Гражданского кодекса, права на имущество, подлежащие государственной регистрации, возникают с момента регистрации соответствующих прав на него.

Моментом регистрации прав на недвижимость является день внесения соответствующих записей о правах в ЕГРП (п.3 ст.2 закона 122-ФЗ «О регистрации прав на недвижимое имущество и сделок с ним»).

Государственная регистрация прав на недвижимость порой занимает несколько месяцев. Перед бухгалтером может возникнуть непростая задача обоснованного принятия решения о моментах начисления и уплаты налогов.

Нужно ли начислять и уплачивать налоги с объектов недвижимости, право собственности, на которые еще не перешло компании в соответствии с положениями ГК РФ? В какой момент сделки купли-продажи недвижимости собственник может прекратить платить налог на имущество и должен уплатить НДС и налог на прибыль?

Для облегчения решения этих задач, в нашей статье мы постараемся осветить разные подходы к этим вопросам, а так же возможные последствия того или иного выбора, сделанного налогоплательщиком.

Налог на прибыль при сделках купли-продажи недвижимости

Для целей налогового учета по налогу на прибыль, в соответствии со ст.249 НК РФ, доходом от реализации признается выручка от реализации за вычетом НДС и акцизов (п.1 ст.248 НК РФ).

В соответствии с п.3 ст.271 Налогового кодекса, при методе начисления датой признания доходов от реализации признается дата реализации, независимо от фактического поступления денежных средств на счет продавца.

При этом, согласно п.1 ст.39 НК РФ, реализацией признается передача на права собственности на реализуемый объект.

Переход права собственности на недвижимость по договору продажи недвижимости к покупателю подлежит государственной регистрации в соответствии с п.1 ст.551 Гражданского кодекса.

Исполнение договора продажи недвижимости сторонами до государственной регистрации перехода права собственности не является основанием для изменения их отношений с третьими лицами в соответствии с п.2 ст.551 ГК РФ.

Право собственности у покупателя имущества в случаях, когда продажа имущества подлежит государственной регистрации, возникает с момента такой регистрации (п.2. ст.223 ГК РФ).

Соответственно, из прямого прочтения положений Гражданского и Налогового кодекса следует, что доход для целей налога на прибыль признается в момент государственной регистрации права собственности на недвижимое имущество.

Вроде бы, все достаточно ясно и понятно. Однако, позиция налоговых органов, Минфина и даже некоторые решения судов содержат иную точку зрения.

Так, например, в Минфин в своем Письме от 07.02.2011г. №03-03-06/1/78, делает следующий вывод:

- Исходя из положений п.1 ст. 271 Налогового кодекса, доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и (или) имущественных прав (метод начисления).

- Таким образом, считаем, что у организации - продавца недвижимого имущества возникает обязанность по уплате налога на прибыль организаций с момента передачи объекта недвижимости покупателю по акту приема-передачи и подачи документов на государственную регистрацию прав на недвижимое имущество и сделок с ним, вне зависимости от даты регистрации указанных прав.

- Суд, отклоняя утверждение компании о том, что налоговая база для исчисления налога на прибыль возникла у него только после государственной регистрации перехода права собственности на объект недвижимости, указал, что в целях исчисления и уплаты налога на прибыль моментом реализации имущества является его фактическая передача.

Ведь в соответствии с действующим законодательством, пока не состоялась государственная регистрация права, собственником остается продавец, не смотря на то, что акт приема-передачи имущества уже подписан.

Такую позицию содержит, например, Постановление ФАС Поволжского округа от 22.07.2008г. NА65-26844/07:

- Суд с учетом положений гражданского законодательства, а именно ст. 8 и ст. 223 ГК РФ, Федерального закона от 21.07.1997г. №122-ФЗ сделал обоснованный вывод о том, что доход от продажи объектов недвижимости признается таковым на момент переходаправа собственности на здание, то есть на дату регистрацииправа собственности покупателя на здание, в связи с чем и выручка от реализации недвижимости облагается налогом на прибыль после осуществления государственной регистрации данного объекта вне зависимости от получения денежных средств от приобретателя до либо после совершения сделки.

- Более безопасной позицией является признание доходов от реализации недвижимого имущества на дату подписания акта приема-передачи объекта недвижимости.

- Признавая доходы от реализации на дату государственной регистрации права собственности в ЕГРП, налогоплательщик должен осознавать налоговые риски и быть готов к тому, что свою позицию ему придется отстаивать в суде.

При приобретении недвижимости с целью последующей продажи необходимо зарегистрировать право собственности в соответствии с действующим законодательством. Расходы по таким объектам, при последующей реализации, нужно учитывать в соответствии со ст. 268 НК РФ.

Если же объект недвижимости приобретается организацией для собственных нужд и рассматривается, как амортизируемое имущество, то налогоплательщик должен руководствоваться ст.256-259 Налогового кодекса. В соответствии с п.1 ст. 258 НК РФ, основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством РФ, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав.

Это означает, что амортизировать для целей налогового учета приобретенный объект недвижимого имущества можно только с 1го числа месяца, следующего за месяцем, которым датирована расписка регистрирующего органа о получении документов для государственной регистрации права собственности на объект недвижимости.

НДС при купле-продаже недвижимости

Моментом определения налоговой базы в соответствии с п.1 ст.167 Налогового кодекса, является наиболее ранняя из следующих дат:

- День отгрузки (передачи) товаров;

- День оплаты (в том числе частичной).

Как уже упоминалось в предыдущем разделе, право собственности у покупателя имущества, подлежащее государственной регистрации, возникает с момента такой регистрации (п.2. ст.223 ГК РФ).

Соответственно, налогообложение НДС возникает на дату государственной регистрации права собственности на имущество в ЕГРП.

Письмо Минфина от 07.02.2011г. №03-03-06/1/78, содержит такой же подход:

Пунктом 3 статьи 167 Налогового кодекса установлено, что в случаях, если товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, такая передача права собственности в целях главы 21 Кодекса приравнивается к его отгрузке.

Таким образом, при реализации объекта недвижимости моментом определения налоговой базы по НДС следует считать наиболее раннюю из дат:

- дату передачи права собственности на данный объект недвижимости, указанную в документе, подтверждающем передачу права собственности,

- или день его оплаты (частичной оплаты).

Налоговые органы при проведении выездных проверок могут придерживаться иной точки зрения. Однако их претензии налогоплательщик с большой вероятностью сможет оспорить в суде. Арбитражная практика на сегодняшний день поддерживает налогоплательщика.

Так, например, в Постановлении ФАС Московского округа от 01.10.2010г. №КА-А40/11546-10 по Делу №А40-7248/10-115-86 указано следующее:

Так как объектом купли-продажи были нежилые помещения в здании, которые не транспортируются и не отгружаются, продавец обоснованно определил момент налоговой базы - на дату перехода права собственности (свидетельства о регистрации права собственности), и датировал счет-фактуру именно этой датой.

Аналогичной позиции придерживался суд в Постановлении ФАС Поволжского округа от 02.02.2010г. №А12-11515/2009:

- Таким образом, датой реализации в этом случае считается дата, с которой законодатель связывает переход права собственности на товары.

- В соответствии с пунктом 2 статьи 8 Гражданского кодекса РФ права на имущество, подлежащее государственной регистрации, возникают с момента регистрации соответствующих прав на него, если иное не установлено законом.

- Из приведенных норм следует, что моментом определения налоговой базы по НДС в отношении недвижимого имущества является дата государственной регистрации права собственности на объект недвижимого имущества.

Соответственно, выставляя счет-фактуру на реализацию имущества датой государственной регистрации, организация не нарушает требований действующего законодательства.

Покупатель недвижимости, получив счет-фактуру от продавца и документ о государственной регистрации права собственности на недвижимое имущество, сразу же может предъявить входящий НДС к вычету в соответствии со ст.171 Налогового кодекса.

Налог на имуществе при покупке и продаже недвижимости

У покупателя

С 2011 года объекты недвижимости, право собственности на которые не зарегистрировано в установленном законодательством порядке, принимаются к бухгалтерскому учету в качестве ОС с выделением на отдельном субсчете к счету учета основных средств (п.52 Методических указаний по бухгалтерскому учету ОС, Приказ Минфина от 13.10.2003г. №91н).

При этом должны соблюдаться требования п.4 ПБУ 6/01, в соответствии с которым актив принимается организацией к бухгалтерскому учету в качестве ОС, если одновременно выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Обратите внимание: Отсутствие государственной регистрации права собственности на недвижимость, не является основанием для исключения такой недвижимости из налогооблагаемой базы по налогу на имущество.

У продавца

В соответствии с п.32 ПБУ 6/01, стоимость объекта ОС, который выбывает, в том числе, в случае продажи, подлежит списанию с бухгалтерского учета.

Передача организацией объекта ОС в собственность других лиц оформляется актом приемки-передачи основных средств.

На основании указанного акта производится соответствующая запись в инвентарной карточке переданного объекта ОС, которая прилагается к акту приемки-передачи основных средств. Об изъятии инвентарной карточки на выбывший объект ОС делается отметка в документе, открываемом по местонахождению объекта (п.81 Методических указаний по бухгалтерскому учету ОС).

Таким образом, организация-продавец списывает объекты продаваемой недвижимости в момент оформления акта приемки-передачи ОС и перестает включать эти объекты в налоговую базу по налогу на имущество. Такой подход не противоречит разъяснениям Минфина. Так, в Письме от 23.03.2011г. №07-02-10/20 указано:

- Аналогично организации, принимающей объект к бухгалтерскому учету, организация, передающая объект недвижимости, права собственности на который подлежат государственной регистрации, должна списать его с бухгалтерского учета в момент фактического выбытия, независимо от факта государственной регистрации прав собственности.

- Доходы и расходы от списания с бухгалтерского учета объектов ОС отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов ОС с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов.

- Если момент списания с бухгалтерского учета объекта недвижимости, права собственности на который подлежат государственной регистрации, не совпадает с моментом признания доходов и расходов от выбытия объекта основных средств (когда указанные доходы и расходы признаются в момент государственной регистрации перехода права собственности), то для отражения выбывшего объекта основных средств до момента признания доходов и расходов от его выбытия может использоваться счет 45 «Товары отгруженные» (отдельный субсчет «Переданные объекты недвижимости»).

- Покупатель объекта недвижимости с 2011 года заплатит больше налога на имущество, так как раньше примет объект на учет в качестве ОС.

- Продавец недвижимости с 2011 года налог на имущество будет платить в меньшем объеме, так как проданные объекты ОС будут сразу же исключаться из состава налогооблагаемой базы по налогу на имущество.

Продажа объектов коммерческой недвижимости — долгий и непростой процесс, предполагающий выплату немалых средств государству в виде налогов. Ради оптимизации налогообложения многие собственники используют различные варианты структурирования сделок купли-продажи. Рассмотрим самые распространенные из них.

Вариант первый: продажа объекта убыточной компанией

Конечно, с точки зрения законопослушного налогоплательщика самым оптимальным способом продажи объекта коммерческой недвижимости является прямая сделка купли-продажи с уплатой всех причитающихся налогов. Скажем, если объект продает физическое лицо, ему следует заплатить в бюджет 13% от стоимости здания или помещения в том случае, если этот человек владел недвижимостью менее пяти лет. Однако, как правило, в российской практике недорогими объектами стоимостью до 100 млн руб. владеют ИП. Если ИП не использовал объект для своей коммерческой деятельности, то обязан заплатить те же 13%.

В случае если объект использовался для бизнеса ИП, заплатить нужно 6% от стоимости или 15% от разницы между доходами и расходами. В случае если владельцем объекта является ООО на упрощенной схеме налогообложения, можно не уплачивать НДС. Однако используют такую форму лишь небольшие компании, доходы от объекта которых не превышают 120 млн руб. в год. Крупные объекты коммерческой недвижимости предполагают больший оборот, при их продаже возникает необходимость уплачивать НДС, налог на прибыль и 13% с остатка на дивиденды собственнику от дохода с продажи.

Как правило, собственники объектов коммерческой недвижимости предпочитают минимизировать свои расходы, поэтому для совершения сделки используется компания, имеющая накопленный убыток. Объект переводится на баланс убыточной структуры, и уже она продает объект. Таким способом можно сэкономить 20% налога на прибыль. Минус схемы в том, что подобная убыточная структура есть не у каждого предпринимателя, при этом все остальные налоги платить все-таки придется.

Вариант второй: продажа за наличные через ячейку

Одним из самых распространенных вариантов структурирования сделок по купле-продаже недвижимости до сих пор остается весьма рискованный способ, предполагающий передачу наличных от покупателя к продавцу.

Делается это следующим образом: продавец официально продает недвижимость по заниженной цене (например, по цене, которую заплатил он сам при покупке, к ней может прибавляться добавочный капитал из-за улучшений на объекте), остальная сумма выплачивается наличными с помощью банковской ячейки. Продавец и покупатель кладут деньги в банковскую ячейку, и продавец получает их, как только у покупателя возникает право собственности на объект продавца.

Такая схема в общем-то незаконна и таит в себе большие риски при проведении сделки. Известны случаи, когда мошенник-покупатель получал в собственность объект и при этом забирал из ячейки деньги. В свою очередь, добропорядочный покупатель, в случае обнаружения проблем на объекте, не сможет рассчитывать на возврат всей суммы через суд. В то же время такая схема выгодна покупателю, у которого на руках большая сумма в наличных, доказать законное происхождение которых он не может.

Вариант третий: структурирование сделки через продажу ООО

Разновидностью предыдущего варианта «серой сделки» является продажа объекта путем передачи долей ООО. При такой схеме не нужно платить НДС (а если часть денег передается через ячейку, на налогах можно сэкономить еще больше).

Вариант продажи через ООО заключается в том, что продается не сам объект недвижимости, а компания, на балансе которой он числится. Такая схема популярна при продаже небольших объектов коммерческой недвижимости стоимостью примерно до 100 млн руб., но предполагает значительные риски, которые берет на себя покупатель. В случае возникновения проблем и обмана со стороны продавца, суд не сможет рассматривать его в качестве добросовестного покупателя. Ведь приобретал он не объект, а доли в ООО.

Вариант четвертый: продажа нескольких ИП

Достаточно часто в российской практике мы сталкиваемся с ситуацией, когда с целью оптимизации налогообложения крупным объектом коммерческой недвижимости владеют несколько ИП (два или даже пять). Все ИП работают по «упрощенке», в результате после продажи объекта каждый из продавцов платит в налоговую небольшие суммы.

Такая схема таит в себе следующие риски: покупатель не всегда хочет иметь дело с несколькими собственниками сразу, ведь каждый из них так или иначе может повлиять на ход сделки.

Вариант пятый: перевод объекта в ЗПИФ

Для продажи объекта недвижимости продавец может сформировать закрытый паевой фонд (ЗПИФ), на баланс которого и переводится здание или помещение. Покупатель приобретает в этом случае не объект, а паи фонда. Таким образом, сделка не влечет за собой необходимость уплаты НДС.

Такой вариант не очень выгоден покупателю, целью которого является спекуляция, то есть быстрая перепродажа объекта с использованием иной схемы структурирования сделки. Все дело в том, что с баланса ЗПИФа объект может перейти напрямую к собственнику или попасть на баланс ИП (ООО) лишь путем купли-продажи. В этом случае платить НДС все-таки придется. Такой вариант структурирования сделок встречается пока довольно редко. Однако он выгоден при продаже здания или помещения пулу инвесторов (каждый из которых может стать собственником паев фонда) и практикуется нашей краудфандинговой площадкой AKTIVO.

Артур Устимов, операционный директор краудфандинговой площадки AKTIVO

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Продажа недвижимости ООО: как сэкономить на налогах

Иногда собственники бизнеса хотят продать недвижимость, которое принадлежит ООО . Существует несколько способов проведения такой сделки. Рассмотрим их и выберем самый выгодный для учредителей.

Стандартный способ продажи недвижимости ООО

При стандартном варианте недвижимость продается, как любое «обычное» имущество ООО, которое больше не нужно собственникам. Однако есть и ряд особенностей, которые связаны со статусом объекта.

Сначала на собрании учредителей необходимо принять решение о продаже недвижимости и оформить все протоколом. Если в ООО всего один владелец, то нужно подготовить решение единственного участника.

Строго говоря, одобрение учредителей необходимо только для крупных сделок, т.е. для ситуаций, когда продаваемый объект стоит больше, чем 25% активов компании (ст. 46 закона от 02.08.1998 №14-ФЗ). Но регистраторы обычно запрашивают этот документ при любых операциях с недвижимостью, поэтому лучше подготовить его вне зависимости от цены объекта.

Затем составляется договор купли-продажи, который нужно обязательно зарегистрировать в Росреестре.

После оформления продажи недвижимости ООО обязано заплатить в бюджет, налоги, которые зависят от применяемого режима.

— налог на прибыль: 20% от разницы между ценой реализации без НДС и остаточной стоимостью объекта;

— НДС: 20% от стоимости продажи без налога, за исключением жилых зданий и помещений, для которых предусмотрена льгота (пп. 22 п. 3 ст. 149 НК РФ).

- При УСН «Доходы» — 6% от цены реализации.

- При УСН «Доходы минус расходы» — 15% от разницы между ценой реализации объекта и расходами на его приобретение (строительство).

Затем по итогам квартала или года участники общества могут принять решение о распределении прибыли. В таком случае каждому учредителю придется заплатить еще НДФЛ или налог на прибыль по ставке 13 %. В итоге затраты на расчеты с бюджетом достигают существенного размера.

Пример

ООО «Альфа» работает на ОСНО и продает здание за 12 млн руб., включая НДС. Остаточная стоимость объекта – 5 млн руб. без НДС. Компания и учредители заплатят следующие налоги:

- НДС = 12 / 120% х 20% = 2 млн руб.

- Налог на прибыль = (12 / 1,2 – 5) * 20% = 1,0 млн руб.

- НДФЛ с дивидендов = (5,0 – 1,0) х 13% = 0,52 млн руб.

Всего придется перечислить в бюджет 3,52 млн руб., т.е. около 29% от цены реализации.

При использовании спецрежимов налоговая нагрузка будет меньше, но все равно останется существенной. Поэтому владельцы ООО ищут различные варианты продажи недвижимости, которые позволят сэкономить на налогах. Рассмотрим их далее.

Продажа недвижимости вместе с самим ООО

Второй способ реализации недвижимости – его продажа вместе с ООО. Он хорош тем, что объект остается на балансе юридического лица, и никаких сделок по нему совершать не нужно. Поэтому не возникает и дополнительных налогов.

Но этот способ подходит только при соблюдении двух условий:

- Владельцам компании больше не нужен не только объект недвижимости, но и само ООО.

- Покупатель должен быть согласен на такой вариант. Не все захотят вместе с недвижимостью получить в собственность еще и юридическое лицо.

При продаже долей владельцами компании налоговые ставки составят 13% НДФЛ для физического лица, и 20% налога на прибыль если учредитель – российская организация. Однако преимущество данного варианта заключается в возможности получить льготу.

Если доли были во владении более 5 лет, то никаких налогов платить не нужно. Физическое лицо освобождается в этом случае от уплаты НДФЛ (п. 17.2 ст. 217 НК РФ), а для юридических лиц применяется ставка 0 % по налогу на прибыль (ст.284.2 НК РФ).

Если же срок владения долей прерывался, то налог заплатить все же придется. Возникает вопрос: если в течение пяти лет размер доли участника изменялся, следует ли это считать прерыванием срока?

В НК РФ эта ситуация не рассмотрена, поэтому здесь приходится руководствоваться разъяснениями Минфина. По мнению чиновников, подход к вопросу зависит от вида налога, т.е. фактически от того, является ли участник физическим или юридическим лицом.

- Для физических лиц:

— если участники увеличили номинальную стоимость своих долей без изменения процентного соотношения, то 5-летний срок не прерывается (письмо Минфина от 27.10.2011 N 03-04-06/4-291);

— если один или несколько участников в течение периода увеличили свои доли в процентном выражении, то льготу следует применить к той части доли, которая была в собственности более 5 лет (письмо Минфина от 15.03.2016 N 03-04-06/14288).

- Для учредителей-юридических лиц подход Минфина менее выгоден. Чиновники считают, что в этом случае любое изменение доли участия в дочерней компании, как номинальное, так и процентное, приводит к прерыванию 5-летнего срока. Исключение специалисты Минфина делают только для ситуации, когда доли проданы другим участникам общества (письмо от 20.09.2018 N 03-03-06/1/67389).

Иногда стороны сделки, чтобы избежать всех перечисленных сложностей, договариваются об оформлении продажи по номинальной цене. Нередко уставный капитал ООО составляет всего 10 тысяч рублей, и тогда новый собственник может выкупить за эту сумму доли у прежних владельцев компании.

Соответственно, у продавцов не возникает необходимости уплачивать налог, так как формально доход отсутствует. Но продажа «по номиналу» долей в компании, которая владеет дорогостоящими активами, обязательно привлечет внимание налоговиков.

Кроме того, в этом случае существует опасность, что после заключения сделки покупатель откажется оплачивать что-то помимо суммы, указанной в документах. Поэтому если собственники решатся на такой вариант продажи, лучше получить все денежные средства за недвижимость во время подписания договора. Истребовать свои деньги позднее они уже не смогут.

Оптимизация НДС для продавцов на ОСНО

Если организация-продавец использует ОСНО, и участники оформляют сделку по полной стоимости, у них остается возможность снизить НДС. Для этого компания — собственник недвижимости создает другое ООО и вносит объект, который хочет продать, в качестве взноса в уставный капитал. Важно помнить, что в этом случае размер неденежного вклада подлежит независимой оценке. Затем новая компания продается клиенту по согласованной цене.

Но в этом случае организация, передающая основное средство в уставный капитал, должна восстановить НДС пропорционально его остаточной стоимости (п. 3 ст. 170 НК РФ). Поэтому этот вариант будет выгодным только при продаже объектов с высокой степенью износа.

Правда, принимающая взнос компания затем может взять восстановленный НДС к вычету (п. 8 ст. 172 и п. 11 ст. 171 НК РФ), но это уже будет экономия покупателя, а не продавца.

Кроме того, про этот способ хорошо известно налоговикам. Поэтому существует риск привлечь ненужное внимание со стороны контролирующих органов.

Вывод

Существует несколько способов продать недвижимость, которая принадлежит ООО. Самый затратный для продавца – продать объект от имени общества и распределить прибыль между участниками. В таком случае придется заплатить налоги как самой компании, так и ее владельцам.

Если покупатель согласен, то оптимальным вариантом является продажа ООО вместе с объектом. В этом случае собственники компании ничего не заплатят в бюджет, если непрерывно владеют долями в ней более 5 лет.

Также существуют и сомнительные варианты, при которых уплаты налогов также не будет, но возникнут риски неполучения денег и проблемы с контролирующими органами. Принимая решение о способе продажи недвижимости, собственники бизнеса должны взвесить его возможные последствия.

По гражданскому законодательству квартира относится к жилым помещениям. Операции по реализации жилых домов, жилых помещений, а также долей в них не подлежат обложению НДС. Поэтому, если компания реализует физлицу квартиру, объекта обложения НДС не возникает.

Объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ (подп. 1 п. 1 ст. 146 НК РФ). Однако доходы от реализации товаров (работ, услуг) и имущественных прав по НК РФ облагаются налогом на прибыль.

По НДС – льгота

Перечень операций, не подлежащих налогообложению (освобождаемых от налогообложения), установлен статьей 149 НК РФ.

Не подлежит обложению НДС (освобождается от налогообложения) на территории РФ реализация жилых домов, жилых помещений и долей в них, а также передача доли в праве на общее имущество в многоквартирном доме при реализации квартир (подп. 22, 23 п. 3 ст. 149 НК РФ).

При применении этой льготы объектом реализации должно быть именно жилое помещение, что возможно при заключении договора купли-продажи с физлицом.

Квартира – согласно подпункту 2 пункта 1 статьи 16 ЖК РФ относится к жилым помещениям. Таким образом, данная льгота распространяется только на операции по реализации жилых домов или помещений по договорам купли-продажи.

При этом согласно пункту 5 статьи 168 НК РФ счет-фактура оформляется без выделения суммы НДС с проставлением надписи “Без налога (НДС)”. Эти важные уточнения содержатся в письме УФНС РФ по г. Москве от 27.06.2008 № 19-11/60652.

Следовательно, при заключении договора купли-продажи квартиры с физическим лицом указанная операция освобождается от НДС.

Налог на прибыль

А обязана ли фирма платить налог на прибыль? Обязана, если цена приобретения меньше цены реализации квартиры физлицу.

На основании статьи 248 НК РФ к доходам в целях налога на прибыль относятся доходы от реализации товаров (работ, услуг) и имущественных прав.

Статья 249 НК РФ к доходам от реализации относит выручку от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручку от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Заметим, что в зависимости от выбранного налогоплательщиком метода признания доходов и расходов (кассовый метод либо метод начисления) поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются для целей налогообложения прибыли в соответствии со статьей 271 или статьей 273 НК РФ.

При реализации товаров и (или) имущественных прав налогоплательщик вправе уменьшить доходы от таких операций на стоимость реализованных товаров и (или) имущественных прав, определяемую в порядке, установленном в статье 268 НК РФ:

- при реализации амортизируемого имущества – на остаточную стоимость амортизируемого имущества, определяемую в соответствии с пунктом 1 статьи 257 НК РФ;

- при реализации прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров) – на цену приобретения (создания) этого имущества, а также на сумму расходов, указанных в абзаце втором пункта 2 статьи 254 НК РФ.

Таким образом, если компания продает квартиру за ту же стоимость, что и приобретала, никаких налогов ей платить не придется.

Эксперт по налогообложению Б.Л. Сваин

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: