Изменение отчетности по ндс

Опубликовано: 25.04.2024

В течение 2021 года сдать декларацию по НДС нужно четыре раза. Первым станет отчет за 4 квартал 2020 года — его надо сдать до 25 января. Все остальные отчеты идут за 2021 год, в том числе за первый квартал — до 26 апреля, за второй квартал — не позднее 26 июля, а за третий квартал — до 25 октября. Декларацию за 4 квартал подавайте уже в 2022 году — до 25 января. Декларация изменилась в сентябре 2020 — новая форма будет действовать с отчета за 4 квартал 2020 года. Расскажем, кто, когда и куда должен сдавать декларацию, чем грозит несдача документа, и дадим пример заполнения.

Кто и как сдает декларацию по НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Все плательщики налога на добавленную стоимость сдают эту декларацию. Также ее сдают импортеры, неплательщики НДС, которые в прошедшем квартале выставили счет-фактуру с НДС, и налоговые агенты, которые получили или выставили счета-фактуры как посредники, даже если они работают на спецрежимах.

Все эти категории сдают декларацию в электронном виде. Если сдать документ на бумаге, налоговая посчитает это равносильным несдаче декларации. На бумаге документ можно сдать только некоторым налоговым агентам (п. п. 3, 12 ст. 80, п. 5 ст. 174 НК РФ) .

Если в отчетном периоде вы не вели деятельность или у вас не возникало объектов налогообложения, декларацию все равно придется сдать, но уже в нулевой форме. Иногда вместо декларации по НДС можно сдать единую налоговую декларацию. Это возможно, если вы не вели деятельность в течение квартала, а на ваших счетах и в кассе не было движения денежных средств.

Куда и в какие сроки сдаем декларацию

Декларацию в общем случае сдают в течение 25 дней после завершения квартала. В 2021 году сроки сдачи таковы:

- за 4 квартал 2020 — до 25 января 2021;

- за 1 квартал 2021 — до 26 апреля;

- за 2 квартал 2021 — до 26 июля;

- за 3 квартал 2021 — до 25 октября.

Смещение дат связано с тем, что 25 число приходится на выходные дни. Например, отчет за 1 квартал 2021 надо сдать до 25 апреля включительно, но это воскресенье. Поэтому последним днем для сдачи становится понедельник.

Декларации направляют в налоговый орган по месту учета. Если у вас есть обособленные подразделения, декларацию вы должны представлять централизованно в ИФНС, в которой головная организация состоит на учете. Крупнейшие налогоплательщики подают декларацию в налоговый орган по месту учета в качестве крупнейшего налогоплательщика.

Ответственность за несдачу декларации

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

За опоздание со сдачей декларации налоговая может привлечь компанию или предпринимателя к ответственности. Прежде всего это штраф: его размер составит 5% от налога к уплате. Штраф назначается за каждый полный или неполный месяц, начиная с последнего срока сдачи декларации. Штраф не превысит 30% от суммы налога, но и не опустится ниже 1000 рублей.

То есть, за опоздание с декларацией вы заплатите 1000 рублей или больше. Скорее всего, штраф назначат даже при несвоевременной отправке нулевой декларациеи. Единого мнения по этому вопросу нет, но на практике налоговая штрафует за просрочку с “нулевкой”, а суды поддерживают ее. Хотя есть и противоположные решения судов, когда опоздавшие с «нулевкой» компании освобождаются от штрафов, — но их меньше.

Также ФНС может блокировать расчетный счет за несдачу декларации спустя 10 рабочих дней после завершения сроков предоставления документа.

Вычеты в декларации

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Вычеты помогают уменьшить сумму налога. Есть несколько видов вычетов по НДС, они перечислены в ст. 171 НК РФ. Суммы НДС к вычету отражаются в строках 120-190 раздела 3 декларации по НДС. В строках 120-185 вычет распределяется по видам, а в строке 190 — подсчитывается общий вычет за квартал. Всего в декларации выделяется 9 видов вычетов. Их итоговую сумму вычитают из общей суммы исчисленного налога и таким образом определяют НДС к уплате или возмещению.

Безопасная доля вычетов НДС для отчетности за третий квартал изменилась. Если доля вычетов больше средней, есть риск попасть под наблюдение. Средняя доля вычетов по стране в 2020 году — 89 %. На практике многие налоговики ориентируются не на общероссийские, а на региональные показатели. Уточняйте их на сайте ФНС. Ничто не запрещает вам делать вычет большего размера, если для этого есть основания. Но если вычет у компании не соответствует средним вычетам по региону, инспекторы могут вызвать «на ковер» и назначать проверки — даже выездные.

Подробнее о расчете безопасной доли вычетов мы рассказывали в статье «Безопасная доля вычетов по НДС».

Что нового в 2021 году

ФНС внесла изменения в декларацию по НДС приказом от 19.08.2020 № ЕД-7-3/591@ . Для большинства налогоплательщиков ничего важного в форме не поменялось, но использовать новый бланк должны все.

Во всех разделах декларации поменяли штрих-коды, с титульного листа удалили ОКВЭД, а в раздел 1 добавили строки 085, 090 и 095, предназначенные для налогоплательщиков, которые заключили соглашение о защите и поощрении капиталовложений (СЗПК).

Также внесли изменения в коды операций, они даны в приложении 3 к приказу ФНС от 19.08.2020 № ЕД-7-3/591. Некоторые операции привели в соответствие с НК РФ, а другие, рекомендованные ранее в письмах ФНС, окончательно утвердили.

Из каких разделов состоит декларация

Декларация включает титульный лист и 12 разделов. Разберитесь, какие разделы нужно заполнить вам. Если заполнение декларации вызывает много вопросов и сложностей, обратитесь за помощью к опытному бухгалтеру или ведите учет в удобном бухгалтерском сервисе, который сформирует все отчеты и проверит их перед отправкой в налоговую и фонды. Это актуально для большинства плательщиков НДС и посредников, которые отправляют документ в налоговую только в электронном виде.

- титульный лист и 1 раздел заполняют все плательщики НДС;

- 2 раздел заполняют налоговые агенты отдельно на каждую компанию, по которой есть обязанности налогового агента;

- 3 раздел — для расчета налоговой базы и налога к уплате по ненулевым ставкам;

- 4, 5 и 6 разделы заполняют экспортеры;

- 7 раздел — для компаний, которые осуществляли необлагаемые НДС операции в предыдущем квартале;

- 8 раздел — это данные книги покупок, то есть данные о полученных счетах-фактурах;

- 9 раздел — данные книги продаж, то есть данные о выставленных счетах-фактурах ;

- 10 раздел для посредников — нужно указать сведения из журнала учета выставленных счетов-фактур;

- 11 раздел для посредников — сведения из журнала учета полученных счетов-фактур;

- 12 раздел заполняют те, кто освобожден от НДС или совершает необлагаемые операции, например, упрощенцы и плательщики ЕНВД, которые выставляют счета-фактуры с НДС.

В общем случае в декларации заполняют титульный лист и разделы 1, 3, 8 и 9.

Инструкция по заполнению

Приведем образец заполнения декларации для ООО «Ромашка» — это микропредприятие с двумя сотрудниками на ОСНО, основная деятельность — оптовая торговля. Организация заполняет лишь часть разделов декларации:

- «Ромашка» не является налоговым агентом, поэтому не заполняет раздел 2;

- не применяет налоговую ставку 0%, поэтому не заполняет разделы 4, 5 и 6;

- не имеет дела с операциями, которые не подлежат налогообложению или проводятся вне территории России, также не вносит предоплату за поставку товаров с циклом изготовления больше полугода, поэтому не заполняет раздел 7;

- не является посредником и не получает освобождение от НДС.

Титульный лист

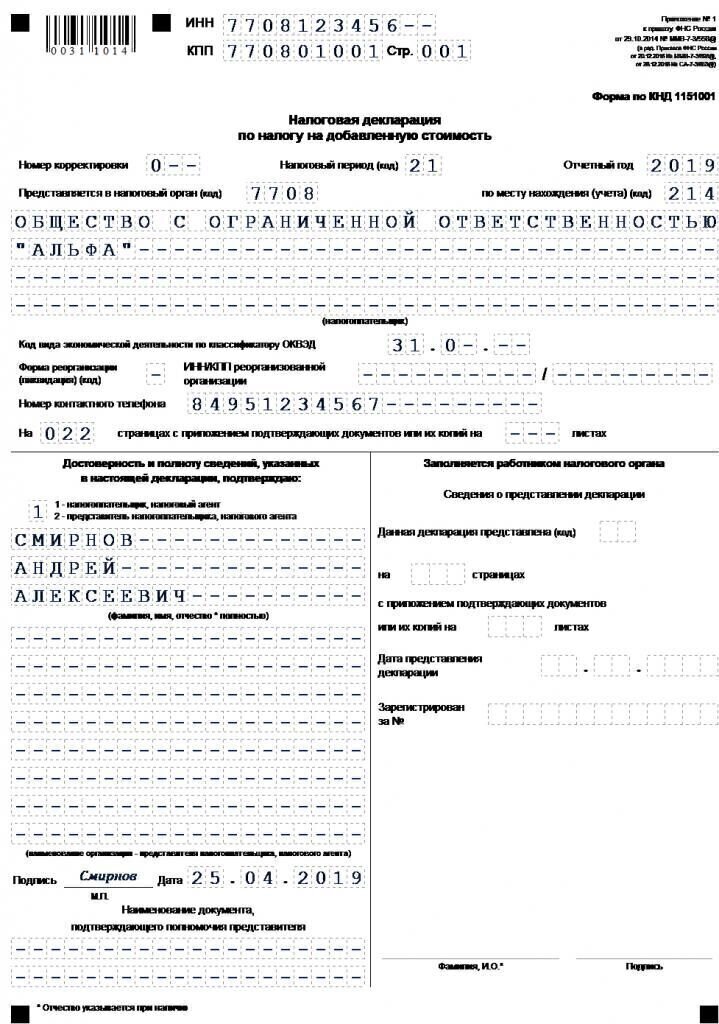

На титульном листе указываем ИНН и КПП, код налогового органа, отчетный год 2020 (2021) и отчетный период — «21» для 1 квартала, «22» для 2 квартала, «23» — для 3 квартала и «24» — для 4-го квартала. Название организации пишем полностью, указываем телефон, число листов в декларации и данные директора или предпринимателя.

С отчета за 4 квартал 2020 года с титульного листа удалили строку «Код вида экономической деятельности по классификатору ОКВЭД». Ничего особенного в этом нет, просто убрали дублирование данных. Налоговой и так знает виды деятельности компаний, ведь при регистрации их указывают в документах и их заносят в ЕГРЮЛ/ЕГРИП. Указывать ОКВЭД больше не нужно.

.PNG)

В разделе 1 указываем код ОКТМО и код бюджетной классификации. КБК зависит от вида операции, по которой уплачивается налог. Налог с реализации в России (в том числе для налоговых агентов) платят по КБК — 182 1 03 01000 01 1000 110.

В строке 030 указывают сумму налога поставщики на спецрежимах или освобожденные от НДС по ст. 145 НК РФ, если выставляют счета-фактуры с НДС. Эта сумма не включается в строки 040 и 050.

«Ромашка» указывает в строке 040 сумму налога к уплате, рассчитанную после сложения данных из раздела 3. Если бы вычет оказался больше начисленного налога, можно было бы заявить НДС к возмещению и отразить в строке 050.

Все остальные строка «Ромашка», как и многие другие плательщики НДС, не заполняет.

Раздел 3

В разделе 3 делаем расчет суммы налога к уплате: вносим облагаемые по обычным и расчетным ставкам операции, а также указываем налоговые вычеты.

В строках 010-118 «Ромашка» указала начисленный НДС и налог к восстановлению. Налог уплачивается только по ставке 20 %. В расчет попала оплата за поставку 25 000 рублей и предоплата на сумму 29 500 рублей. Затем в строках 120-190 отражаются вычеты по налогу и в строках 200 или 210 указывается итоговый налог к уплате или возмещению (стр. 118 — стр. 190).

Разделы 8 и 9

Разделы 8 и 9 — это сведения из Книг покупок и продаж об операциях за квартал. Для формирования этих разделов Декларации компании придется установить бухгалтерскую программу или зарегистрироваться в веб-сервисе, потому что налогоплательщики, которые заполняют и сдают эти разделы в составе декларации, имеют право сдавать ее только в электронном виде.

Разделы 8 и 9 можно не включать в состав декларации, если в течение отчетного квартала вы не регистрировали в книге покупок или в книге продаж ни одного счета-фактуры.

.PNG)

Легко подготовьте и сдайте через интернет декларацию по НДС с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые 14 дней новые пользователи работают в сервисе бесплатно.

Приказом ФНС России от 19 августа 2020 г. № ЕД-7-3/591@ в новой редакции утверждены форма декларации по НДС, форматы и порядок ее заполнения. Новая форма применяется, начиная с отчета за 4 квартал 2020 года. Изменены все штрих-коды. Большая часть поправок связана с принятием Закона о защите капиталовложений, а также уточнением льгот по НДС. Обновлен справочник кодов операций. Сдать декларацию нужно не позднее 25 января.

Какие разделы заполнять

Заполните декларацию по НДС за 4 квартал 2020 г. следующим образом:

- титульный лист;

- раздел 3. Он содержит расчет суммы налога по обычным операциям. Необлагаемые операции и операции по ставке 0% здесь не отражают;

- разделы 8 и 9. Сюда нужно перенести данные из книг покупок и продаж;

- раздел 1. Строка 030 заполняется, только если компания освобождена от НДС, но выставила счет-фактуру. В строку 040 нужно перенести сумму НДС к уплате из строки 200 раздела 3. Если НДС получился к возмещению, в строке 050 следует указать сумму из строки 210 раздела 3, а строку 040 не заполнять.

Дополнительно придется заполнить:

- раздел 2 - если компания платит НДС как налоговый агент;

- раздел 7 - если были не облагаемые операции.

Разделы 10 и 11 сдают посредники (комиссионеры и агенты).

Разделы с 4 по 6 заполняют экспортеры.

Изменения внесены в порядок заполнения титульного листа, разделов 1, 4, 7.

Титульный лист

Внесено требование, согласно которому при заполнении на титульном листе строки «Номер корректировки» не допускается заполнение номера корректировки по уточненной декларации без ранее принятой первичной декларации (п. 19 Порядка заполнения декларации)

Кроме того, из Титульного листа исключены:

- строка «Код вида экономической деятельности по классификатору ОКВЭД»;

- строка «Зарегистрирован за №» (из раздела «Заполняется работником налогового органа»).

В остальном титульный лист заполняется в прежнем порядке.

В декларации за 4 квартал 2020 г. на титульном листе в поле «по месту нахождения (учета) (код)» проставьте 214. А в поле «Налоговый период (код)» - 23.

Заполнение Раздела 1

Раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика» дополнен строками:

- «Признак СЗПК»;

- «Сумма налога, подлежащая уплате в бюджет налогоплательщиком, являющимся стороной СЗПК»;

- «Сумма налога, исчисленная к возмещению из бюджета налогоплательщиком, являющимся стороной СЗПК».

В 2020 году вступил в силу Федеральный закон от 1 апреля 2020 г. № 69-ФЗ «О защите и поощрении капиталовложений в Российской Федерации». Привлечение инвестиций в экономику нашей страны осуществляется на основании соглашения о защите и поощрении капиталовложений (СЗПК). Для организаций, являющихся стороной такого соглашения, в течение всего периода его действия гарантируется сохранение стабильных налоговых условий. То есть они защищены от изменений сроков уплаты и (или) порядка возмещения НДС, если они будут приняты (при условии ведения раздельного учета объектов налогообложения) (п. 4.3 ст. 5 НК РФ).

По строке 085 Раздела 1 указывается признак налогоплательщика СЗПК (п. 34.9 Порядка заполнения декларации):

- если налогоплательщик является стороной СЗПК, включенного в реестр СЗПК;

- если налогоплательщик не является стороной СЗПК.

По строке 090 отражается сумма налога, подлежащая уплате в бюджет в части деятельности, относящейся к инвестиционному проекту, в отношении которого заключено СЗПК.

По строке 095 отражается сумма налога, исчисленная к возмещению из бюджета в части деятельности, относящейся к инвестиционному проекту, в отношении которого заключено СЗПК.

Показатели по этим строкам заполняют с учетом требований о раздельном учете объектов налогообложения, налоговой базы и сумм налогов по налогам, подлежащим уплате при исполнении СЗПК, и при осуществлении иной хозяйственной деятельности.

Если налогоплательщик является стороной в нескольких СЗПК, то по строкам 090 или 095 отражаются суммарные данные по всем СЗПК, включенным в реестр СЗПК (п. 34.10 Порядка заполнения декларации).

Заполнение Раздела 4

Раздел 4 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена» заполняется с учетом кодов операций, отражаемых в разделе III «Операции, облагаемые по налоговой ставке 0 процентов» справочника «Коды операций (Приложение № 1 к Порядку заполнения Декларации).

Так, отредактированы в соответствии с действующими положениями НК РФ наименования кодов: 1010441, 1010444, 1010445, 1011407, 1011408, 1011409.

- 1011446 - Реализация услуг, оказываемых при международных воздушных перевозках непосредственно в международных аэропортах РФ, по перечню, утверждаемому Правительством РФ;

- 1011452 - Реализация услуг по внутренним воздушным перевозкам пассажиров и багажа при условии, что пункт отправления, пункт назначения пассажиров и багажа, а также все промежуточные пункты маршрута перевозки в случае их наличия расположены вне территории Московской области и территории города федерального значения Москвы;

- 1011453 - Реализация работ (услуг) по перевозке (транспортировке) товаров морскими судами из пункта отправления на территории РФ до пункта выгрузки или перегрузки (перевалки) на территории РФ на морские суда в целях дальнейшего вывоза указанных товаров из РФ;

- 1011454 - Реализация услуг по ледокольной проводке морских судов: осуществляющих перевозку товаров, вывозимых из РФ, в том числе до пункта выгрузки или перегрузки (перевалки) указанных товаров на территории РФ в целях их дальнейшего вывоза из РФ; следующих в пункт отправления на территории РФ для погрузки товаров в целях их дальнейшего вывоза из РФ, в том числе перевозки (транспортировки) погруженных товаров до пункта выгрузки или перегрузки (перевалки) на морские суда на территории РФ в целях дальнейшего вывоза из РФ.

Заполнение Раздела 7

Некоторые коды операций из других разделов Справочника «Коды операций» были исключены, другие - добавлены. Кроме того, внесены поправки в наименования отдельных кодов.

При заполнении графы 1 Раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев» нужно иметь в виду следующие изменения справочника.

1. С 1 июля 2019 года выведен из-под налогообложения по НДС ряд операций по передаче имущества в казну и собственность РФ (Федеральный закон от 15 апреля 2019 г. № 63-ФЗ, Федеральный закон от 26 июля 2019 г. № 211-ФЗ).

В связи с этим в справочнике:

- по кодам 1010802 и 1010829 графа «Наименование операции» отредактирована в соответствии с новой редакцией подп. 2 п. 2 ст. 146 НК РФ;

- появились новые коды: 1011450 - передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества и 1011451 - передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике.

2. В связи с переносом чемпионата Европы по футболу UEFA из-за пандемии COVID-19 на 2021 год по ряду налоговых льгот (подп. 3 п. 2 ст.146 НК РФ) внесено изменение в графу «Наименование операции» по коду 1010820.

3. В 2020 году операции по безвозмездной передаче органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям имущества для борьбы с коронавирусом не признаются объектами налогообложения НДС. Изменения в НК РФ внесены Федеральным законом от 8 июня 2020 г. № 172-ФЗ (подп. 5.1 п. 2 ст. 146 НК РФ). Для отражения таких операций в разделе 7 декларации по НДС предусмотрен новый код - 1010831.

4. В 2019-2020 годах в НК РФ вносились изменения, которые привели к расширению перечня необлагаемых НДС операций (ст. 149 НК РФ):

- пункт 3 ст. 149 НК РФ дополнен подп. 3.2 Федеральный закон от 26 июля 2019 г. № 212-ФЗ). Не подлежат налогообложению НДС банковские операции, указанные в данном подпункте. Данная поправка послужила основанием для дополнения справочника «Коды операций» новым кодом – 1011207;

- с 2020 года не подлежат налогообложению НДС операции по оказанию услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами (подп. 36 п. 2 ст. 149 НК РФ). Эта норма введена Федеральным законом от 26 июля 2019 г. № 211-ФЗ. Для этих операций предусмотрен код 1011208.

5. Кроме того, справочник «Коды операций» дополнен новыми кодами:

- 1011209 - безвозмездное оказание услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с Законом Российской Федерации о поправке к Конституции Российской Федерации от 14 марта 2020 года № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти»;

- 1011210 - реализация продуктов питания, непосредственно произведенных столовыми медицинских организаций и реализуемых ими в указанных организациях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или организациям;

- 1011211 - реализация государственных (муниципальных) услуг в социальной сфере, оказываемых в соответствии с соглашениями, заключенными по результатам отбора исполнителей государственных (муниципальных) услуг в социальной сфере в соответствии с законодательством Российской Федерации о государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере (за исключением соглашения о предоставлении субсидии на финансовое обеспечение выполнения государственного (муниципального) задания);

- 1011212 - реализация исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договор.

6. Приведены в соответствие с действующими положениями НК РФ наименования кодов: 1010232, 1010250, 1010262, 1010267, 1010256, 1010276, 1011206.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Ответственность

За непредставление в срок декларации по НДС предусмотрена ответственность по статье 119 НК РФ. За каждый полный или неполный месяц просрочки декларации взыскивается штраф в размере 5% не уплаченного в срок налога. Максимальный штраф – 30% налога, не уплаченного в срок по опоздавшей декларации. Если же компания не вовремя уплатила налог либо нарушила срок сдачи «нулевой» декларации, то штраф будет взыскиваться в минимальном размере – 1000. рублей.

Не забудьте, что декларация, сданная на бумаге, считается непредставленной.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

В статье проведём обзор значимых изменений, которые вступят в силу с 2021 года в отношении налога на добавленную стоимость: особенности исчисления, применение пониженных ставок, порядок заполнения декларации, система прослеживаемости и прочее.

НДС при импорте племенной продукции

В соответствии с законопроектом № 1038289-7, одобренным Советом Федерации РФ 18 ноября 2020 года, продлевается срок освобождения от уплаты НДС при импорте на территорию РФ племенной продукции. При этом целью импорта может выступать как дальнейшая реализация, так и собственное потребление. Данная норма будет действовать вплоть до конца 2022 года.

НДС для медицинских изделий в период COVID-19

В соответствии с Постановлением Правительства РФ от 3 апреля 2020 года № 430 до 1 января 2021 года разрешена реализация одноразовых медицинских изделий, незарегистрированных в РФ, а также прочих товаров медицинского назначения, продажа которых облагается НДС по ставке 10%. 3

Письмо ФНС России от 23 апреля 2020 года № СД-4-3/6930 позволяет применять ставку НДС в 10% по отношению к медицинским изделиям, у которых отсутствует регистрационное удостоверение, будет достаточно того, что продукция официально зарегистрирована в стране производителя.

НДС при обеспечении сотрудников средствами индивидуальной защиты

На фоне сложившейся эпидемиологической обстановки в обязанности работодателей вменили обеспечение санитарно-бытового обслуживания работников и клиентов: наличие в помещениях массового скопления людей антисептиков и дезинфицирующих средств, выдача средств индивидуальной защиты и прочей аналогичной продукции.

Подобное обеспечение предусмотрено Трудовым кодексом РФ, рекомендациями Минздрава РФ и Роспотребнадзора и не рассматривается как безвозмездная передача, следовательно, облагать его налогом на добавленную стоимость не нужно.

Ставка НДС для книжной продукции

Постановление Правительства РФ от 9 октября 2020 года № 1643 расширяет перечень операций, к которым может применяться ставка НДС в размере 10%:

- книжная продукция образовательного, научного или культурного характера, выпускаемая в электронном формате и распространяемая по сети Интернет и каналам спутниковой связи

- книги на дисках и прочих носителях

- электронные книги

Данная послабление не относится к рекламным изданиям. Информация рекламного характера не может превышать в книжной продукции 45 %.

НДС и безвозмездная передача имущества

Положение Федерального закона от 8 июня 2020 года № 172-ФЗ освобождает компании от уплаты НДС при осуществлении безвозмездной передачи имущества, которое используется для профилактики, диагностики или лечения вируса COVID-19.

Данная норма распространяется на правоотношения, возникшие с 1 января 2020 года, при этом принятый ранее к вычету налог восстанавливать не придётся.

Сделки с банкротами для НДС

В соответствии с Федеральным законом от 15 октября 2020 года № 320-ФЗ для целей налогообложения по НДС не могут признаваться операции по реализации товаров или имущественных прав, которые осуществляются несостоятельными должниками (банкротами). Соответствующие поправки были внесены в ст. 146 НК РФ и вступят в силу с 1 января 2021 года.

НДС для IT-компаний

С 1 января 2021 года освобождение по НДС будет предусмотрено только в отношении программного обеспечения, которое будет включено в Единый реестр российских программ для ЭВМ и баз данных.

Не предусмотрено освобождение по НДС при реализации прав на использование программ, если они позволяют распространять любую рекламную информацию о программах. По-прежнему предусмотрено освобождение по уплате НДС для исключительных прав на изобретения, ноу-хау и прочее.

Если с будущего года программы будут приобретаться у иностранного продавца, то избежать налогообложения по НДС не получится. Чтобы получить право на вычет, компания должна убедиться, что потенциальный иностранный контрагент зарегистрирован на территории РФ и является плательщиком налогов. При этом в документах, договоре или платёжках должна содержаться информация о ИНН, КПП и быть выделена сумма НДС. Счета-фактуры в этом случае не предусмотрены, сведения необходимо отразить в Книге покупок.

Если иностранный партнёр не состоит на учёте на территории РФ, то компания не может выступать в качестве налогового агента, т.е. не должна начислять налог по этой операции и предъявлять его к вычету.

Формирование Единого реестра для российских IT-компаний осуществляется на основании Постановления Правительства РФ от 16 ноября 2015 года № 1236.

Особенности перевозки морскими судами для целей НДС

В соответствии с Федеральным законом от 31 июля 2020 года № 265-ФЗ расширен перечень операций, к которым будет применять нулевая ставка по НДС. Так с 1 октября 2020 года операции по перевозке товаров морскими судами из пункта отправления на территории РФ до пункта выгрузки или перегрузки с целью дальнейшего вывоза из РФ облагаются нулевой ставок по НДС.

Данный закон был принят в связи с Постановлением Конституционного суда РФ от 30 июня 2020 года № 31-П, который разбирал непростой случай, когда экспортёр заключил договор с перевозчиком на вывоз товаров на экспорт. В ходе исполнения договорных обязательств произошла поломка судна на территории РФ, в связи с чем экспортёр был вынужден заключить новый договор с другой транспортной компанией.

В рассматриваемом случае налоговые инспекторы посчитали, что у первой компании-перевозчика нет права на применении ставки НДС в 0% и доначислили сумму налога, ссылаясь на тот факт, что международная перевозка не состоялась.

Судья в своём решении поддержал сторону налогоплательщика и счёл обоснованным применение в учёте нулевой ставки.

Отказ от применения нулевой ставки НДС

Декларация НДС

Начиная с отчётности за IV квартал 2020 года, которую необходимо представить в налоговую инспекцию до 25 января, будут предъявляться новые требования к порядку заполнения декларации по НДС (см. подробнее Новые формы деклараций по НДС и налогу на имущество)

В 2021 году стоит ожидать новых изменений при заполнении декларации, связано это будет с внедрением механизма прослеживаемости импортных товаров.

Планируется, что изменения затронут отчётность начиная с III квартала 2021 года.

Налоговый мониторинг

В Госдуме РФ 11 ноября текущего года одобрили законопроект № 1025470-7, дающий право компаниям, находящимся на налоговом мониторинге, использовать заявительный порядок возмещения без банковской гарантии, поручительства и лимита на сумму ранее перечисленных налоговых сумм.

Данная мера позволит большему количеству плательщиков перейти на налоговый мониторинг.

Внедрение системы прослеживаемости товаров

В Налоговый кодекс РФ Федеральным законом от 9 ноября 2020 года № 371-ФЗ внесены поправки, которые будут регулировать систему прослеживаемости ввозимых на территорию РФ товаров в рамках соглашения ЕАЭС от 29 мая 2019 года. Система создаётся для обеспечения контроля за легальным оборотом товаров на едином таможенном пространстве ЕАЭС, она начнёт функционировать с 1 июля 2021 года.

Система прослеживаемости представляет собой информационную систему по сбору, учёту и хранению информацию о товарах, подлежащих прослеживаемости, и связанных с ними операциями. Обязанность за организацию и ведение системы возложена на ФНС.

Правительством РФ будет устанавливаться перечень товаров, чья реализация попадёт под систему прослеживаемости, а также порядок предоставления сведений в налоговую инспекцию. Налогоплательщики будут должны предоставлять сведения по операциям, а также документы с установленными реквизитами.

Счёт-фактура по прослеживаемым товарам должны будет составляться в электронном виде, в которой в обязательном порядке будет указываться регистрационный номер партии товара (РНПТ), состоящий из номера декларации на товары и номера партии, также будет указываться количественная единица измерения товара и его количество. При этом должны быть обеспечены условия, позволяющие получить электронную счёт-фактуру по ТКС с помощью оператора ЭДО (п. 1.2 ст. 169 НК РФ).

Допускается, что в одной счёт-фактуре может отражаться информация как по товарам, подлежащим прослеживаемости, так и обычным.

Исключениями, позволяющими не оформлять счёт-фактуру, являются:

- реализация физическим лицам для личного потребления

- при импорте товаров за рубеж

В соответствии с п.2 ст. 169 НК РФ отказом в вычете не может быть наличие ошибки в РНПТ, единице измерения или количестве товаров, подлежащих прослеживаемости.

Закон № 371-ФЗ позволяет налоговым инспекциям требовать у налогоплательщиков предоставления первичных и прочих документов по товарам, подлежащим прослеживаемости, при выявлении расхождений между декларацией по НДС и отчётом по товарам, подлежащим прослеживаемости, внутри документации одного налогоплательщика, а также при сверке сведений из деклараций, отчётов и совершённых операций у другого налогоплательщика.

Автор: Елена Желенкова главный бухгалтер-консультант

Автор: Елена Желенкова

главный бухгалтер-консультант

О том, что с 2019 года НДС нужно платить по ставке 20%, знают не только специалисты по бухучету. Но законодатели не ограничились увеличением ставки НДС, в порядок начисления этого налога внесен ряд менее известных, но тоже важных изменений. Претерпела изменения и декларация по НДС: она учитывает все актуальные особенности его расчета.

Общие сведения

Начиная с 1 квартала 2019 года отчитываться по НДС нужно по обновленной форме. «Базовый» вариант декларации прилагается к приказу ФНС РФ от 29.10.2014 года № ММВ-7-3/558@, а все изменения, вводимые с 2019 года, утверждены приказом № СА-7-3/853@ от 28.12.2018.

Декларация по налогу на добавленную стоимость в первую очередь обращает на себя внимание своим объемом. Отчет включает 12 разделов, которые состоят почти из трех десятков листов.

Начинающему бизнесмену от одного взгляда на эту форму сразу хочется перейти на какой-нибудь налоговый спецрежим. Однако не стоит пугаться слишком сильно. Все 12 разделов одновременно заполняют совсем немногие, ведь для этого нужно иметь очень масштабный бизнес, в котором задействованы все возможные варианты хозяйственных операций.

Далее расскажем, из каких частей состоит отчет и в каких случаях их требуется заполнять.

Образец заполнения декларации НДС — «стандартный набор» листов

Сначала рассмотрим те разделы декларации, которые будут использовать подавляющее большинство бизнесменов.

Титульный лист открывает отчет и содержит данные двух видов:

- О налогоплательщике: наименование, коды, контактная информация.

- О самом отчете — налоговый период, наличие корректировок, код ИФНС, дата сдачи.

Раздел 1, несмотря на свой номер, на практике заполняется в последнюю очередь. Дело в том, что он содержит итоговые сведения о налоге к уплате или, напротив, к возмещению из бюджета.

Кроме того, в нем указываются код населенного пункта, в котором находится головная компания, и КБК платежа.

В случае, если декларация подается от имени инвестиционного товарищества, то общие сведения о нем также нужно отразить в разделе 1.

Два указанных выше раздела составляют самый минимальный вариант декларации — «нулевой». Его заполняют те бизнесмены, которые обязаны платить НДС, но не имели за истекший налоговый период оборотов ни по начислению, ни по возмещению. В таком случае раздел 1 будет содержать одни прочерки, за исключением ОКТМО и КБК (их нужно прописать даже при нулевом отчете).

Далее рассмотрим три раздела, которые будут заполнять большинство плательщиков НДС, не имеющих никаких особых вариантов их начисления.

Раздел 3 можно считать «основой» отчета, ведь именно в нем исчисляется налог, который в дальнейшем будет уплачен в бюджет или возмещен из него.

В его строках указываются суммы «входящего» и «исходящего» НДС, в разрезе видов операций и налоговых ставок. В итоге выводится сумма к доплате или к возмещению (строки 200 и 210 соответственно).

Если никаких нестандартных вариантов расчета НДС у бизнесмена не было, то данные строк 200 или 210 раздела 3 переносятся в строки 040 или 050 раздела 1.

Раздел 8 «посвящен» налоговым вычетам. База для его заполнения — книга покупок. Каждая запись соответствует входящему счету-фактуре и включает в себя:

- признак актуальности;

- код вида операции;

- реквизиты счета-фактуры и данные об его корректировках (при необходимости);

- ИНН / КПП продавца;

- сведения о таможенной декларации;

- даты оплаты и принятия на учет;

- общую сумму покупки и соответствующий ей вычет НДС.

Если книга покупок корректировалась (также к ней добавлялись дополнительные листы), то следует заполнить приложение к разделу 8. Порядок внесения информации — аналогичен основному разделу, но данные в этом случае берутся из указанных листов.

Раздел 9 можно практически назвать зеркальным отражением раздела 8. Здесь указываются те же данные из счетов-фактур. Разница в том, что это — исходящие счета-фактуры, а источником информации служит книга продаж.

Приложение к разделу 9 также используется в ситуации, аналогичной описанной выше. Его заполняют при корректировках книги продаж на основе ее дополнительных листов.

Какие листы декларации заполняются при нестандартных операциях

Раздел 2 задействуют налоговые агенты по НДС. Такая ситуация может возникнуть, например, при покупке товаров у нерезидентов на территории РФ или при аренде госимущества (ст. 161 НК РФ). Каждый лист раздела 2 содержит сведения о продавце и сумму выделенного налога.

Разделы 4, 5, 6 необходимы налогоплательщикам, работающим по льготной «нулевой» ставке НДС (п. 1 ст. 164 НК РФ). Это могут быть различные виды экспорта и сопутствующие услуги, например, международные перевозки.

В разделе 4 находится информация об операциях с подтвержденной ставкой 0%.

Раздел 5 содержит сведения о льготных операциях, относящихся к предыдущим периодам.

В разделе 6 приводятся данные о тех отгрузках, по которым на дату сдачи отчета право на «нулевую» ставку еще не подтверждено.

Раздел 7 потребуется тем бизнесменам, которые совершали операции, не облагаемые НДС (ст. 149 НК РФ). Освобождению подлежат ряд категорий товаров и услуг, относящихся, в частности, к медицине, образованию и культуре. Кроме того, НДС не начисляется на авансы, если они получены за продукцию (услуги), длительность производства (оказания) которых превышает 6 мес.

Разделы 10 и 11 нужны только тем налогоплательщикам, бизнес которых связан с деятельностью в интересах третьих лиц. Это могут быть застройщики, комиссионеры, агенты и те, кто занимается транспортной экспедицией. Информация в эти листы заносится на основе журналов выданных и полученных счетов-фактур по принципам, аналогичным разделам 8 и 9.

Раздел 12 используется, если налогоплательщик, освобожденный от НДС (п. 5 ст. 173 НК РФ) выставил счет-фактуру.

Порядок сдачи декларации по НДС

Расчет НДС производится ежеквартально, поэтому по итогам каждого трехмесячного периода налогоплательщик обязан сдать отчет. Сроки подачи декларации в 2019 году не изменились — это по-прежнему 25 число следующего за отчетным кварталом месяца (п. 5 ст. 174 НК РФ).

Особенностью отчета по НДС является его обязательная электронная форма. Сдавать декларацию в онлайн-формате должны практически все бизнесмены, на которых эта обязанность распространяется в принципе. Исключение закон делает лишь для налоговых агентов, если они сами не платят НДС и сдают отчет только вследствие выполнения «агентских» функций.

Эти требования введены, чтобы обеспечить возможность автоматизированного контроля за правильностью начисления НДС. С помощью АСК «НДС-2» (или АСК «НДС-3) налоговики сопоставляют обороты по начислению и возмещению НДС у контрагентов и выявляют схемы его незаконной оптимизации.

Если налогоплательщик направит налоговикам «бумажную» декларацию, не имея на это права, то отчет считается несданным.

А за неподачу налоговых деклараций бизнесмен будет оштрафован (п. 1 ст. 119 НК РФ). Конкретная сумма зависит от суммы налога к уплате. Если налога к начислению нет (или он небольшой), то санкции — 1000 руб. Но в общем случае штраф составляет от 5% от налога, отраженного в графе «к уплате».

При этом сумма штрафа не может превышать 30% от суммы неуплаченного в срок налога и быть 1000 рублей (ст. 119 НК РФ).

Однако гораздо более серьезной проблемой для нарушителя может стать блокировка счетов. Налоговики имеют на это право, начиная с 11-го дня просрочки (п. 3 ст. 76 НК РФ).

Что изменилось

Рассмотрим «новогодние» изменения порядка расчета НДС и то, как они отразились в декларации.

В первую очередь, конечно, остановимся на повышении ставки до 20%. В связи с ним в разделах 3 и 9 (включая приложение) появились дополнительные поля.

Однако «старые» строки, ориентированные на ставку 18%, тоже сохранились. Это связано с тем, что необходимо отражать в декларации «переходные» операции.

Также не изменились и «льготные» разделы, относящиеся к ставкам 0% и 10%, т.к. общее повышение ставки НДС никак не затронуло льготников.

Для тех, кто торгует металлоломом, макулатурой и сырыми шкурами животных, правила исчисления НДС изменились еще с начала 2018 года. Именно тогда обязанность уплачивать налог при таких сделках была возложена на покупателя. Но соответствующие изменения в правилах заполнения деклараций внесены только сейчас (п. 4–8 приложения 4 к приказу № 853@).

Нововведения коснутся и бизнесменов, которые занимаются экспортом или реэкспортом. Для тех, кто добровольно отказался от применения нулевой ставки (п. 7 ст. 164 НК РФ) в разделе 3 теперь предусмотрена специальная строка 043.

Кроме того, в разделе 9 появилась новая строка 036 «Код вида товара», которая используется при экспорте товаров в страны ЕАЭС.

Бизнесмены, работающие на ЕСХН, с 2019 года больше не освобождаются от НДС по умолчанию. Они могут по-прежнему не платить этот налог, только если их выручка за предыдущий год вписывается в установленные лимиты: для 2018 года это — 100 млн. руб., для 2019 — 90 млн. руб. (п. 1 ст. 145 НК РФ).

Следовательно, все крупные сельхозпроизводители в 2019 году должны будут заполнять и сдавать отчетность по НДС на общих основаниях.

также напомним, что в 2018 году в РФ началось внедрение системы tax-free. Ее суть заключается в том, что иностранные туристы могут при определенных условиях получить компенсацию части НДС с приобретенных ими товаров при выезде с территории РФ (ст. 169.1 НК РФ). Для отражения российскими торговыми организациями оборотов, связанных с tax-free, был расширен раздел 3 декларации. В новой строке 44 указывается база и начисленный налог, а в строке 135 — сумма к вычету.

Как учесть все изменения и не допустить ошибок

Итак, с нового года порядок начисления НДС существенно изменился. Это касается не только непосредственно расчета налога и заполнения отчетов, но и более «общих» вопросов.

Так, изменение ставки НДС влечет за собой необходимость заключить дополнительные соглашения к договорам. Однако — сделать это необходимо не всем. Например, если цена реализации изначально была указана без НДС, то можно работать по старому договору.

В этих и других подобных нюансах необходимо разбираться и своевременно принимать меры, чтобы не отстать от происходящих изменений.

Они могут полностью сосредоточиться на основных процессах своего бизнеса. А все вопросы, связанные с изменениями законодательства, отслеживают наши эксперты, которые отвечают за конкретную компанию. В случае необходимости мы напомним руководству предприятия о том, что нужно внести те или иные корректировки в порядок работы.

Что же касается самой декларации, то здесь работу специалиста значительно облегчает автоматизация. Любая учетная программа рассчитывает НДС и заполняет отчетность в автоматическом режиме. Однако это не защищает от ошибок из-за неверного ввода исходных данных или настроек. Поэтому бухгалтер должен уметь проверить себя и программу, чтобы не допустить нарушений. Полезными для этого будут контрольные соотношения ( письмо ФНС от 23.03.2015 № ГД-4-3/4550@). Актуальная на сегодня редакция этого документа датирована 19.03.2019.

Уверены ли вы, что ваши сотрудники учли все нюансы, связанные с ростом ставки НДС? Кроме описанных выше изменений в декларации, с января 2019 года поменялись и формы книг продаж и покупок. Все это требует перенастройки ряда параметров бухгалтерских программ.

Для наших клиентов смена ставки налога с точки зрения учета прошла безболезненно. Все расчеты делались и делаются в полном соответствии с требованиями закона.

- С 2019 года в порядок начисления НДС внесено ряд изменений. Некоторые из них коснулись большинства налогоплательщиков, а другие — лишь отдельных категорий.

- Все нововведения учтены в обновленной форме декларации, сдавать которую по-прежнему нужно в течение 25 дней по окончании каждого квартала.

- Учесть все нюансы налогового законодательства и корректировки, внесенные в отчетность, весьма непросто. Особенно, принимая во внимание, что с 1 января 2019 года произошло достаточно много изменений в налоговом и бухгалтерском учете. Чтобы ничего не упустить (в т. ч. и верно начислить НДС в соответствии с обновленными требованиями), можно обратиться за консультацией в аутсорсинговую компанию.

Автор: Елена Желенкова главный бухгалтер-консультант

Автор: Елена Желенкова

главный бухгалтер-консультант

О том, что с 2019 года НДС нужно платить по ставке 20%, знают не только специалисты по бухучету. Но законодатели не ограничились увеличением ставки НДС, в порядок начисления этого налога внесен ряд менее известных, но тоже важных изменений. Претерпела изменения и декларация по НДС: она учитывает все актуальные особенности его расчета.

Общие сведения

Начиная с 1 квартала 2019 года отчитываться по НДС нужно по обновленной форме. «Базовый» вариант декларации прилагается к приказу ФНС РФ от 29.10.2014 года № ММВ-7-3/558@, а все изменения, вводимые с 2019 года, утверждены приказом № СА-7-3/853@ от 28.12.2018.

Декларация по налогу на добавленную стоимость в первую очередь обращает на себя внимание своим объемом. Отчет включает 12 разделов, которые состоят почти из трех десятков листов.

Начинающему бизнесмену от одного взгляда на эту форму сразу хочется перейти на какой-нибудь налоговый спецрежим. Однако не стоит пугаться слишком сильно. Все 12 разделов одновременно заполняют совсем немногие, ведь для этого нужно иметь очень масштабный бизнес, в котором задействованы все возможные варианты хозяйственных операций.

Далее расскажем, из каких частей состоит отчет и в каких случаях их требуется заполнять.

Образец заполнения декларации НДС — «стандартный набор» листов

Сначала рассмотрим те разделы декларации, которые будут использовать подавляющее большинство бизнесменов.

Титульный лист открывает отчет и содержит данные двух видов:

- О налогоплательщике: наименование, коды, контактная информация.

- О самом отчете — налоговый период, наличие корректировок, код ИФНС, дата сдачи.

Раздел 1, несмотря на свой номер, на практике заполняется в последнюю очередь. Дело в том, что он содержит итоговые сведения о налоге к уплате или, напротив, к возмещению из бюджета.

Кроме того, в нем указываются код населенного пункта, в котором находится головная компания, и КБК платежа.

В случае, если декларация подается от имени инвестиционного товарищества, то общие сведения о нем также нужно отразить в разделе 1.

Два указанных выше раздела составляют самый минимальный вариант декларации — «нулевой». Его заполняют те бизнесмены, которые обязаны платить НДС, но не имели за истекший налоговый период оборотов ни по начислению, ни по возмещению. В таком случае раздел 1 будет содержать одни прочерки, за исключением ОКТМО и КБК (их нужно прописать даже при нулевом отчете).

Далее рассмотрим три раздела, которые будут заполнять большинство плательщиков НДС, не имеющих никаких особых вариантов их начисления.

Раздел 3 можно считать «основой» отчета, ведь именно в нем исчисляется налог, который в дальнейшем будет уплачен в бюджет или возмещен из него.

В его строках указываются суммы «входящего» и «исходящего» НДС, в разрезе видов операций и налоговых ставок. В итоге выводится сумма к доплате или к возмещению (строки 200 и 210 соответственно).

Если никаких нестандартных вариантов расчета НДС у бизнесмена не было, то данные строк 200 или 210 раздела 3 переносятся в строки 040 или 050 раздела 1.

Раздел 8 «посвящен» налоговым вычетам. База для его заполнения — книга покупок. Каждая запись соответствует входящему счету-фактуре и включает в себя:

- признак актуальности;

- код вида операции;

- реквизиты счета-фактуры и данные об его корректировках (при необходимости);

- ИНН / КПП продавца;

- сведения о таможенной декларации;

- даты оплаты и принятия на учет;

- общую сумму покупки и соответствующий ей вычет НДС.

Если книга покупок корректировалась (также к ней добавлялись дополнительные листы), то следует заполнить приложение к разделу 8. Порядок внесения информации — аналогичен основному разделу, но данные в этом случае берутся из указанных листов.

Раздел 9 можно практически назвать зеркальным отражением раздела 8. Здесь указываются те же данные из счетов-фактур. Разница в том, что это — исходящие счета-фактуры, а источником информации служит книга продаж.

Приложение к разделу 9 также используется в ситуации, аналогичной описанной выше. Его заполняют при корректировках книги продаж на основе ее дополнительных листов.

Какие листы декларации заполняются при нестандартных операциях

Раздел 2 задействуют налоговые агенты по НДС. Такая ситуация может возникнуть, например, при покупке товаров у нерезидентов на территории РФ или при аренде госимущества (ст. 161 НК РФ). Каждый лист раздела 2 содержит сведения о продавце и сумму выделенного налога.

Разделы 4, 5, 6 необходимы налогоплательщикам, работающим по льготной «нулевой» ставке НДС (п. 1 ст. 164 НК РФ). Это могут быть различные виды экспорта и сопутствующие услуги, например, международные перевозки.

В разделе 4 находится информация об операциях с подтвержденной ставкой 0%.

Раздел 5 содержит сведения о льготных операциях, относящихся к предыдущим периодам.

В разделе 6 приводятся данные о тех отгрузках, по которым на дату сдачи отчета право на «нулевую» ставку еще не подтверждено.

Раздел 7 потребуется тем бизнесменам, которые совершали операции, не облагаемые НДС (ст. 149 НК РФ). Освобождению подлежат ряд категорий товаров и услуг, относящихся, в частности, к медицине, образованию и культуре. Кроме того, НДС не начисляется на авансы, если они получены за продукцию (услуги), длительность производства (оказания) которых превышает 6 мес.

Разделы 10 и 11 нужны только тем налогоплательщикам, бизнес которых связан с деятельностью в интересах третьих лиц. Это могут быть застройщики, комиссионеры, агенты и те, кто занимается транспортной экспедицией. Информация в эти листы заносится на основе журналов выданных и полученных счетов-фактур по принципам, аналогичным разделам 8 и 9.

Раздел 12 используется, если налогоплательщик, освобожденный от НДС (п. 5 ст. 173 НК РФ) выставил счет-фактуру.

Порядок сдачи декларации по НДС

Расчет НДС производится ежеквартально, поэтому по итогам каждого трехмесячного периода налогоплательщик обязан сдать отчет. Сроки подачи декларации в 2019 году не изменились — это по-прежнему 25 число следующего за отчетным кварталом месяца (п. 5 ст. 174 НК РФ).

Особенностью отчета по НДС является его обязательная электронная форма. Сдавать декларацию в онлайн-формате должны практически все бизнесмены, на которых эта обязанность распространяется в принципе. Исключение закон делает лишь для налоговых агентов, если они сами не платят НДС и сдают отчет только вследствие выполнения «агентских» функций.

Эти требования введены, чтобы обеспечить возможность автоматизированного контроля за правильностью начисления НДС. С помощью АСК «НДС-2» (или АСК «НДС-3) налоговики сопоставляют обороты по начислению и возмещению НДС у контрагентов и выявляют схемы его незаконной оптимизации.

Если налогоплательщик направит налоговикам «бумажную» декларацию, не имея на это права, то отчет считается несданным.

А за неподачу налоговых деклараций бизнесмен будет оштрафован (п. 1 ст. 119 НК РФ). Конкретная сумма зависит от суммы налога к уплате. Если налога к начислению нет (или он небольшой), то санкции — 1000 руб. Но в общем случае штраф составляет от 5% от налога, отраженного в графе «к уплате».

При этом сумма штрафа не может превышать 30% от суммы неуплаченного в срок налога и быть 1000 рублей (ст. 119 НК РФ).

Однако гораздо более серьезной проблемой для нарушителя может стать блокировка счетов. Налоговики имеют на это право, начиная с 11-го дня просрочки (п. 3 ст. 76 НК РФ).

Что изменилось

Рассмотрим «новогодние» изменения порядка расчета НДС и то, как они отразились в декларации.

В первую очередь, конечно, остановимся на повышении ставки до 20%. В связи с ним в разделах 3 и 9 (включая приложение) появились дополнительные поля.

Однако «старые» строки, ориентированные на ставку 18%, тоже сохранились. Это связано с тем, что необходимо отражать в декларации «переходные» операции.

Также не изменились и «льготные» разделы, относящиеся к ставкам 0% и 10%, т.к. общее повышение ставки НДС никак не затронуло льготников.

Для тех, кто торгует металлоломом, макулатурой и сырыми шкурами животных, правила исчисления НДС изменились еще с начала 2018 года. Именно тогда обязанность уплачивать налог при таких сделках была возложена на покупателя. Но соответствующие изменения в правилах заполнения деклараций внесены только сейчас (п. 4–8 приложения 4 к приказу № 853@).

Нововведения коснутся и бизнесменов, которые занимаются экспортом или реэкспортом. Для тех, кто добровольно отказался от применения нулевой ставки (п. 7 ст. 164 НК РФ) в разделе 3 теперь предусмотрена специальная строка 043.

Кроме того, в разделе 9 появилась новая строка 036 «Код вида товара», которая используется при экспорте товаров в страны ЕАЭС.

Бизнесмены, работающие на ЕСХН, с 2019 года больше не освобождаются от НДС по умолчанию. Они могут по-прежнему не платить этот налог, только если их выручка за предыдущий год вписывается в установленные лимиты: для 2018 года это — 100 млн. руб., для 2019 — 90 млн. руб. (п. 1 ст. 145 НК РФ).

Следовательно, все крупные сельхозпроизводители в 2019 году должны будут заполнять и сдавать отчетность по НДС на общих основаниях.

также напомним, что в 2018 году в РФ началось внедрение системы tax-free. Ее суть заключается в том, что иностранные туристы могут при определенных условиях получить компенсацию части НДС с приобретенных ими товаров при выезде с территории РФ (ст. 169.1 НК РФ). Для отражения российскими торговыми организациями оборотов, связанных с tax-free, был расширен раздел 3 декларации. В новой строке 44 указывается база и начисленный налог, а в строке 135 — сумма к вычету.

Как учесть все изменения и не допустить ошибок

Итак, с нового года порядок начисления НДС существенно изменился. Это касается не только непосредственно расчета налога и заполнения отчетов, но и более «общих» вопросов.

Так, изменение ставки НДС влечет за собой необходимость заключить дополнительные соглашения к договорам. Однако — сделать это необходимо не всем. Например, если цена реализации изначально была указана без НДС, то можно работать по старому договору.

В этих и других подобных нюансах необходимо разбираться и своевременно принимать меры, чтобы не отстать от происходящих изменений.

Они могут полностью сосредоточиться на основных процессах своего бизнеса. А все вопросы, связанные с изменениями законодательства, отслеживают наши эксперты, которые отвечают за конкретную компанию. В случае необходимости мы напомним руководству предприятия о том, что нужно внести те или иные корректировки в порядок работы.

Что же касается самой декларации, то здесь работу специалиста значительно облегчает автоматизация. Любая учетная программа рассчитывает НДС и заполняет отчетность в автоматическом режиме. Однако это не защищает от ошибок из-за неверного ввода исходных данных или настроек. Поэтому бухгалтер должен уметь проверить себя и программу, чтобы не допустить нарушений. Полезными для этого будут контрольные соотношения ( письмо ФНС от 23.03.2015 № ГД-4-3/4550@). Актуальная на сегодня редакция этого документа датирована 19.03.2019.

Уверены ли вы, что ваши сотрудники учли все нюансы, связанные с ростом ставки НДС? Кроме описанных выше изменений в декларации, с января 2019 года поменялись и формы книг продаж и покупок. Все это требует перенастройки ряда параметров бухгалтерских программ.

Для наших клиентов смена ставки налога с точки зрения учета прошла безболезненно. Все расчеты делались и делаются в полном соответствии с требованиями закона.

- С 2019 года в порядок начисления НДС внесено ряд изменений. Некоторые из них коснулись большинства налогоплательщиков, а другие — лишь отдельных категорий.

- Все нововведения учтены в обновленной форме декларации, сдавать которую по-прежнему нужно в течение 25 дней по окончании каждого квартала.

- Учесть все нюансы налогового законодательства и корректировки, внесенные в отчетность, весьма непросто. Особенно, принимая во внимание, что с 1 января 2019 года произошло достаточно много изменений в налоговом и бухгалтерском учете. Чтобы ничего не упустить (в т. ч. и верно начислить НДС в соответствии с обновленными требованиями), можно обратиться за консультацией в аутсорсинговую компанию.

Читайте также: