Исправленный эсф на отложенный ндс

Опубликовано: 07.05.2024

Дата публикации 09.09.2020

Использован релиз 3.0.81

Для получения от продавца исправленного счета-фактуры в электронной форме (ЭСФ) покупатель должен выполнить следующие действия:

Формирование и отправка продавцу уведомления об уточнении входящего ЭСФ (если ошибку обнаружил сам покупатель)

Полученный от продавца счет-фактура может содержать ошибки, препятствующие налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю.

Наличие таких ошибок препятствует заявлению покупателем налогового вычета (п. 1 и п. 2 ст. 169 НК РФ) и требует внесения продавцом исправлений в счет-фактуру.

О том, как регистрируется первоначальный полученный электронный счет-фактура см. практическую статью Получение электронного счета-фактуры в "1С:Бухгалтерии 8"

Согласно п. 1.12 приказа Минфина России от 10.11.2015 № 174н "Об утверждении Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи" (далее - Порядок обмена) при необходимости внесения исправлений в счет-фактуру покупатель направляет продавцу через Оператора ЭДО уведомление об уточнении счета-фактуры.

Продавец при получении уведомления об уточнении счета-фактуры устраняет указанные в уведомлении ошибки и направляет покупателю исправленный счет-фактуру.

Чтобы сформировать для продавца уведомление об уточнении счета-фактуры, покупатель должен выполнить команду Запросить уточнение по электронному документу с помощью кнопки Другие действия, открыв для просмотра содержимое поступившего электронного счета-фактуры (рис. 1).

ВНИМАНИЕ! Запросить уточнение по электронному документу, т.е. сформировать уведомление об уточнении счета-фактуры, можно только до утверждения счета-фактуры.

Просмотреть содержимое поступившего счета-фактуры можно из списка "Текущие дела ЭДО", дважды щелкнув по активной строке (кроме гиперссылки в графе "Отражение в учете") (рис. 2).

Также перейти в форму просмотра можно из нового документа учетной системы "Счет-фактура полученный", автоматически созданного на основании поступившего электронного счета-фактуры (раздел Покупки - подраздел Покупки - Счета-фактуры полученные), по гиперссылке в строке состояния обмена электронным документом Требуются действия с нашей стороны (рис. 3).

После выполнения команды Запросить уточнение по электронному документу программа предложит ввести текст запроса на уточнение и нажать кнопку Отклонить (рис. 4).

После отклонения поступившего счета-фактуры будет автоматически сформировано уведомление об уточнении.

При этом статус полученного электронного счета-фактуры изменится на Отклонен, а в строке состояния формы просмотра появится информация "Ожидается исправление" (рис. 5).

В автоматически сформированном документе "Счет-фактура полученный" в строке состояния электронного обмена будет отражена информация Требуются действия со стороны других участников (рис. 6).

Поскольку полученный электронный счет-фактура требует исправления, даже при наличии флажка в строке "Отразить вычет НДС в книге покупок датой получения" в документе "Счет-фактура полученный", такой счет-фактура не будет зарегистрирован в книге покупок за 3 квартал 2020 года.

Получение и отражение в учете входящего исправленного ЭСФ

Обмен исправленным электронным счетом-фактурой производится в порядке, аналогичном обмену электронными счетами-фактурами. Подробнее см. Получение электронного счета-фактуры в "1С:Бухгалтерии 8".

Получение исправленного счета-фактуры, как и всех электронных документов, происходит во время очередного сеанса связи с оператором ЭДО:

Поступивший исправленный электронный счет-фактура помещается в папку "Отразить в учете" списка входящих документов формы "Текущие дела ЭДО" (рис. 7).

В случае, если в настройках ЭДО (раздел Администрирование - Обмен электронными документами - Обмен с контрагентами - Настройки ЭДО) дополнительно установлен флажок для значения "Отправлять входящие документы на утверждение" (рис. 2), то поступивший исправленный счет-фактура будет помещен также в папку "Утвердить" списка входящих документов формы "Текущие дела ЭДО".

Просмотреть содержимое поступившего счета-фактуры (рис. 6) можно, дважды щелкнув по активной строке из списка "Текущие дела ЭДО" (кроме гиперссылки в графе "Отражение в учете") (рис. 7).

Одновременно на основании поступившего файла счета-фактуры создается новый документ учетной системы "Счет-фактура полученный" с номером и датой исправления.

Открыть новый автоматически сформированный документ учетной системы "Счет-фактура полученный" (рис. 9) можно:

- по гиперссылке в строке "Документ учета" из формы просмотра поступившего электронного счета-фактуры (рис. 8);

- по гиперссылки в графе "Отражение в учете" активной строки из списка "Текущие дела ЭДО" (рис. 7);

- из формы учета поступивших счетов-фактур (раздел Покупки - подраздел Покупки).

В новом документе "Счет-фактура полученный", сформированном на основании полученного исправленного электронного счета-фактуры, будут автоматически заполнены следующие сведения:

- продавец (поле "Контрагент");

- номер и дата составления исправляемого счета-фактуры (гиперссылка Счет-фактура);

- номер и дата исправления (поля "Исправление №" и "от");

- стоимость товаров и сумма предъявленного НДС (поля "Сумма" и "НДС (в т.ч.)").

Если до поступления исправленного ЭСФ уже был получен исправленный первичный документ в электронном виде и на его основании автоматически сформирован документ "Корректировка поступления" с видом операции "Исправление в первичных документах", то строка "Документы-основания" также будет заполнена автоматически.

В противном случае в документ "Счет-фактура полученный" необходимо ввести ссылку на документ-основание с помощью гиперссылки Выбор.

Состояние обменного процесса в отношении полученного исправленного электронного счета-фактуры отображается:

- в информационной строке состояния формы просмотра поступившего электронного счета-фактуры ("Состояние:"), где будет отражена информация "Требуется утверждение" (рис. 8);

- в информационной строке состояния электронного обмена документа "Счет-фактура полученный", где будет установлено значение Требуются действия с нашей стороны и со стороны других участников (рис. 9).

Обработка подтверждения оператора об отправке исправленного ЭСФ

Покупатель получает от оператора ЭДО не только входящий исправленный счет-фактуру, но и подтверждение даты отправки файла исправленного счета-фактуры ему оператором ЭДО (пп. "в" п. 2.6 Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, утв. приказом Минфина России от 10.11.2015 № 174н, далее – Порядок обмена).

Дата отправления, указанная в этом подтверждении оператора ЭДО рис. 8), будет признаваться датой получения исправленного счета-фактуры покупателем (п. 1.11 Порядка обмена).

Дата отправки оператором ЭДО файла исправленного электронного счета-фактуры будет отражена в поле "Получен" документа "Счет-фактура полученный" (рис. 9).

Формирование служебных документов в программе производится автоматически (рис. 11).

Формирование и отправка извещения продавцу о получении исправленного ЭСФ

- после получения входящего электронного счета-фактуры - извещение о получении исправленного ЭСФдля продавца;

- после получения подтверждения оператора ЭДО об отправке продавцу извещения о получении счета-фактуры - извещение о получении подтверждения оператора ЭДО о направлении продавцу извещения о получении исправленного ЭСФпп. "б" п. 2.13 Порядка обмена).

Формирование извещения о получении исправленного ЭСФ происходит в программе также автоматически (рис. 12).

Получение от оператора ЭДО подтверждения об отправке продавцу извещения о получении счета-фактуры, а также формирования, подписание и отправка оператору ЭДО извещение о получении подтверждения оператора ЭДО о направлении продавцу извещения о получении счета-фактуры (пп. "б" п. 2.13 Порядка обмена) (рис. 13) происходит в порядке, аналогичном порядку обработки подтверждения оператора об отправке исправленного ЭСФ.

Утверждение исправленного ЭСФ

Если претензий к показателям счета-фактуры у покупателя нет, то он утверждает полученный документ. При этом продавец не получает какие-либо электронные служебные документы.

Процедура утверждения поступившего электронного счета-фактуры Порядком обмена не предусмотрена, однако она важна для внутреннего контроля за достоверностью поступившего электронного документа.

Утвердить полученный счет-фактуру можно:

- по кнопке Утвердить из списка документов "Текущие дела ЭДО";

- по кнопке Утвердить из формы просмотра поступившего электронного счета-фактуры (рис. 8).

На этом обмен исправленным электронным счетом-фактурой у покупателя завершается.

В форме просмотра поступившего электронного счета-фактуры содержится информация о том, что обмен завершен, а также о том, что все документы, сопровождающие обмен электронным счетом-фактурой получены и отправлены.

Также из формы просмотра, вызвав команду Сохранить в файл из списка доступных команд, открываемого по кнопке Еще, можно сохранить электронный счет-фактуру вместе с электронной подписью.

В информационной строке состояния электронного обмена документа "Счет-фактура полученный" будет установлено значение ЭДО завершен (рис. 15).

Следует обратить внимание, что в первоначальном документе "Счет-фактура полученный" после завершения обмена исправленным ЭСФ в строке состояния электронного обмена будет отражено сообщение ЭДО завершен с исправлением (рис. 16). Такое сообщение выводится в целях дополнительного информирования покупателя о том, что в первоначально полученный электронный счет-фактуру вносились исправления.

Если полученный исправленный счет-фактура служит основанием для заявления налогового вычета по НДС, то поступивший исправленный ЭСФ будет зарегистрирован в книге покупок за 3 квартал 2020 года(рис. 17).

Напомним, что начиная с 4 квартала 2017 года, налогоплательщики получили право регистрировать исправленные счета-фактуры в том же самом налоговом периоде, в котором были зарегистрированы счета-фактуры до внесения в них исправлений.

- Что такое исправленный ЭСФ и чем он отличается от корректировочного?

- В каких случаях выписывается исправленный ЭСФ?

- Как выписать исправленный ЭСФ?

- Необходимые документы

- Особенности заполнения и регистрации исправленного ЭСФ

- Как принимать исправленный ЭСФ?

- Подводим итог

Быстрое внедрение от официального партнера 1С и Контур.Диадок. Проекты любой сложности

Типовой функционал, встроенный в прикладные решения 1С

Авторская технология на базе 1С:Клиент ЭДО. Прямая интеграция с Контур.Диадок. Без роуминга!

С необходимостью формирования исправлений в счете-фактуре чаще всего сталкиваются организации, работающие с НДС. Проблема заключается в том, что Налоговый Кодекс РФ не содержит определения данного понятия. Соответственно, бухгалтеры часто допускают ошибки, приводящие к штрафам или другим неприятным последствиям. Чтобы этого избежать, важно понимать правовую природу данного процесса, отличие исправлений от коррекции и правила оформления правок в электронном документе. Разберем эти вопросы в деталях.

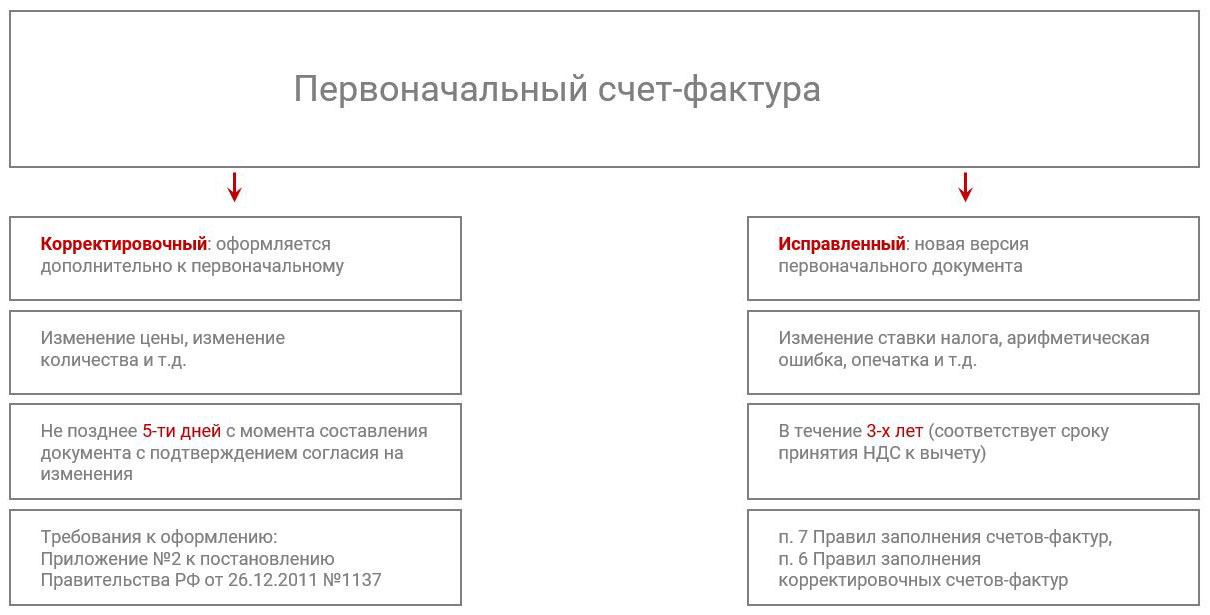

Что такое исправленный ЭСФ и чем он отличается от корректировочного?

Начнем с того, что постановлением Правительства РФ от 26.12.2011 № 1137 предусмотрено две формы счета-фактуры: основная и корректировочная. Обе содержат графу для внесения поправок.

Из этого следует, что исправленный ЭСФ – это оригинальный документ, который в силу объективных причин необходимо было изменить. К правомерным критериям для внесения правок относятся:

- Технические ошибки;

- Неверно указанные суммы;

- Опечатки.

Алгоритм работы с исправленными и корректирующими счетами-фактурами не различается для документов на бумажном носителе и для электронных версий. То есть, если первоначальный документ создавался в электронном виде, то все исправленные и корректировочные СФ должны быть также в электронном виде.

Корректировочный ЭФС прямо предусмотрен законодательством и необходим в ситуациях, когда изменились объективные условия сделки. Например, продавец и покупатель подписали дополнительное соглашение об изменении цены. Такое решение предполагает, что стоимость НДС также подлежит пересчету. Соответственно, требуется составить корректировочный счет-фактуру.

Важно отметить, что формирование корректировочного ЭСФ и внесение в него или оригинальный документ исправлений – не считается нарушением и не влечет ответственности. Естественно, если правки были сделаны до подачи первички в органы ФНС.

Для наглядности посмотрите инфографику:

Рис.1 Отличие корректировочного СФ от исправленного

В каких случаях выписывается исправленный ЭСФ?

Поскольку вопрос не имеет четкого законодательного урегулирования, имеет смысл обратиться к юридической практике. Наиболее часто потребность во внесении изменений возникает в следующих случаях:

- Опечатка в дате составления влияет на период работы с НДС и может привести к невозможности его получения;

- Неполные или недостоверные реквизиты сторон, например, ошибочный ИНН, наименование контрагента, отсутствующие фамилии – фактически такая ошибка не дает возможности установить стороны, соответственно, с точки зрения закона, сделка не считается действительной, НДС не возвращается;

- Отсутствует наименование отправителя и получателя груза в случаях, когда ими выступают логистические компании;

- Нет платежных реквизитов – такая ошибка приводит к невозможности отследить платеж и проверить его подлинность;

- Не указано или неправильно указано наименование валюты и ее код;

- Неправильно прописан или отсутствует объект оплаты: товары/услуги;

- Ошибка в цене услуги или количестве товара;

- Неправильно указана ставка, что влечет недействительность последующих операций по исчислению налогов и суммы НДС;

- Для импортных товаров отсутствуют или указаны с ошибками: страна происхождения, номер таможенной декларации.

В других ситуациях выписка исправленного ЭСФ не требуется, поскольку остальная информация не влияет на возможность правильно интерпретировать информацию из документа и исчислить налоговые обязательства по нему.

С детальными разъяснениями по этим ошибкам можете ознакомиться в письмах Минфина от 02.08.2019 № 03-07-11/58375, от 19.04.2017 № 03-07-09/23491, от 18.09.2014 № 03-07-09/46708, от 25.04.2011 № 03-07-08/124, от 11.03.2012 № 03-07-08/68, а также в постановлении Президиума ВАС от 25.02.2009 № 13893/08.

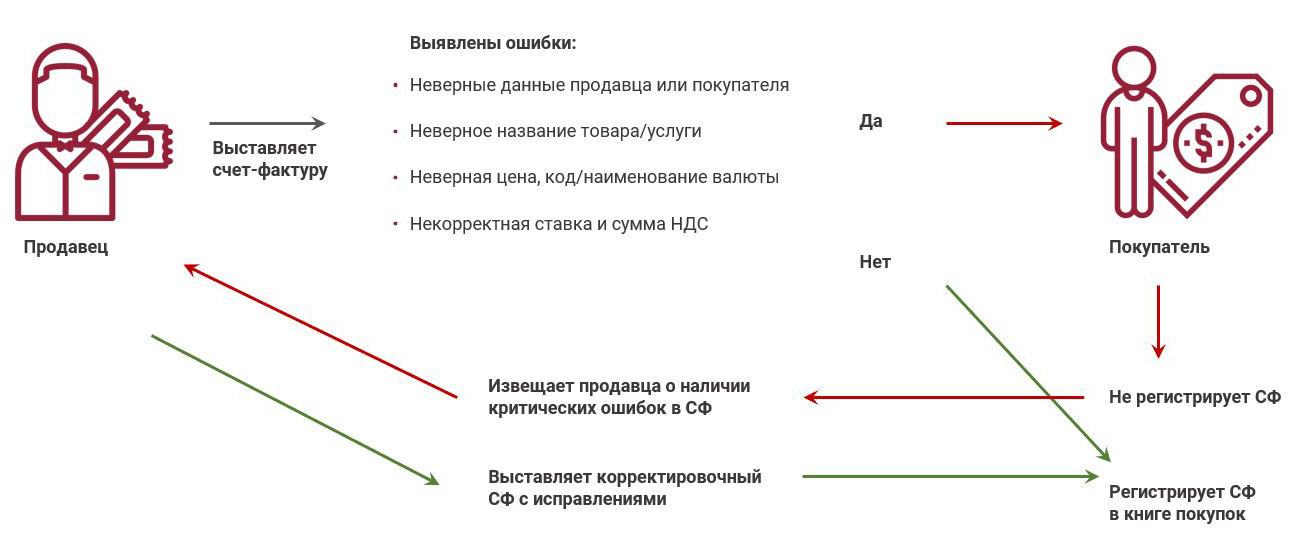

Как выписать исправленный ЭСФ?

Рис.2 Общая схема работы с исправленным счетом-фактурой

Законодательством не установлено ограничений или конкретных требований касательного того, как происходит выписка исправленного электронного счета-фактуры. Это значит, что вносить правки можно неограниченное количество раз.

Например, в качестве контрагенты вместо фирмы «Слава» указана компания «Клава». После выявления этой ошибки самостоятельно или контрагентом создается новая форма исходного документа и выставляется второй стороне. Проще говоря, если ошибка обнаружена не налоговой, просто переделывается документ.

Необходимые документы

Если ошибки выявлены уже после регистрации счета-фактуры, для внесения изменений покупатель в письменном виде обязан обратиться к продавцу с заявлением о необходимости исправления документа.

Продавец исправляет счет-фактуру в соответствии с порядком, предусмотренным подп. «б» п. 1, п. 7 Правил заполнения счета-фактуры. Алгоритм следующий:

- Создаете новый документ ЭСФ;

- Указываете в строке 1 дату и номер ЭСФ, выставленного с ошибкой;

- В строке 1а – регистрационные данные нового документа;

- Внесите необходимые правки.

Применение правил заполнения счета-фактуры уместно, только если документ уже официально зарегистрирован, во всех остальных случаях выставьте новый счет-фактуру без отсылок к варианту с опечатками.

Особенности заполнения и регистрации исправленного ЭСФ

Оформить отзыв ошибочного счета-фактуры невозможно, если документ числится в регистрационных журналах. Поэтому придется не только вносить новые документы, но и добавлять аннулирование неправильного ЭСФ. Бухгалтерии следует учитывать и то, что существуют четкие критерии по регистрации исправленного счета-фактуры. Это важно учитывать для возможности получения НДС.

Типичная ситуация, когда ЭСФ с правками поступает в том же квартале, что и оригинальный документ. В этом случае поставщик услуг или товара регистрирует исправленный и ошибочный счет-фактуру. Первичный документ вносится со знаком «минус».

Например, 02.02.2020 предприятие «К» продало партию товара. Через неделю обнаружилось, что в счет-фактуре указан неверный ИНН получателя. Соответственно, предприятие «К» выписало исправленный ЭСФ и зарегистрировало его 19.02.2020. Этой же датой регистрируется и первичный документ, но в отрицательном значении. Соответственно, баланс в книге продаж по ошибочному документу сводится к нулю, и остается только новый, исправленный ЭСФ. Для покупателя или получателя услуг процедура аналогична, но, если ошибка выявлена до регистрации неправильного счет-фактуры, в книгу покупок вносится информация только о правильном ЭСФ.

Рассмотрим другой пример. Покупатель получил счет-фактуру в первом квартале 2020, а ошибку выявил только во втором. В этом случае информация о документах регистрируется в дополнительном листе книги покупок.

Как и в предыдущем случае, регистрируется исправленный и оригинальный документ со знаком «минус». Аннулировать баланс крайне важно, поскольку в дальнейшем это будет иметь прямое значение для исчисления НДС.

Как принимать исправленный ЭСФ?

Внесение изменений в счет-фактуру – это не проблема, но каждая дополнительная ЭСФ предполагает трату времени и лишние записи. Практика показывает, что бухгалтерские книги, полные исправлений, вызывают особый интерес у проверяющих инстанций. Также, это хоть и небольшие, но все же лишние расходы. Поэтому, принимая счет-фактуру, особенно после исправлений, рекомендуется внимательно проверить все реквизиты документов. Причем информация не просто должна быть на своем месте, но и соответствовать действительности.

Подводим итог

Далеко не всегда счет-фактуру можно составить правильно с первого раза. Это связано как с особенностями конкретной сферы хозяйственной деятельности, в которой работает компания, так и с человеческим фактором. Более того, нередки случаи, когда продавец или поставщик делает ошибки по вине контрагента. Например, покупатель допустил ошибку при указании банковских реквизитов или пропустил цифру в идентификаторе налогоплательщика.

Поэтому законодатель лояльно относится и дает возможность субъектам хозяйственной деятельности самостоятельно вносить правки. Для этого используется либо корректировочный счет-фактура, либо исправленный. Не стоит путать эти два типа документов, поскольку их предназначение кардинально отличается. Нельзя отразить изменение цены товара в виде исправления, если оно произошло в связи с подписанием договора между продавцом и покупателем. Для этого следует использовать корректировочный счет-фактуру, иное противоречит действующему законодательству. Но если речь идет о реальных исправлениях ошибок, то необходимо составлять исправленный счет-фактуру.

Помимо описанных в статье инструкций и рекомендаций, запомните еще одно правило: каждый ЭСФ подписывается квалифицированной цифровой подписью. Сколько бы изменений вы ни вносили в один и тот же документ, каждый раз его нужно визировать с помощью КЭП.

«Клерк» Рубрика Счета-фактуры

Функционал, которым наделен счет-фактура

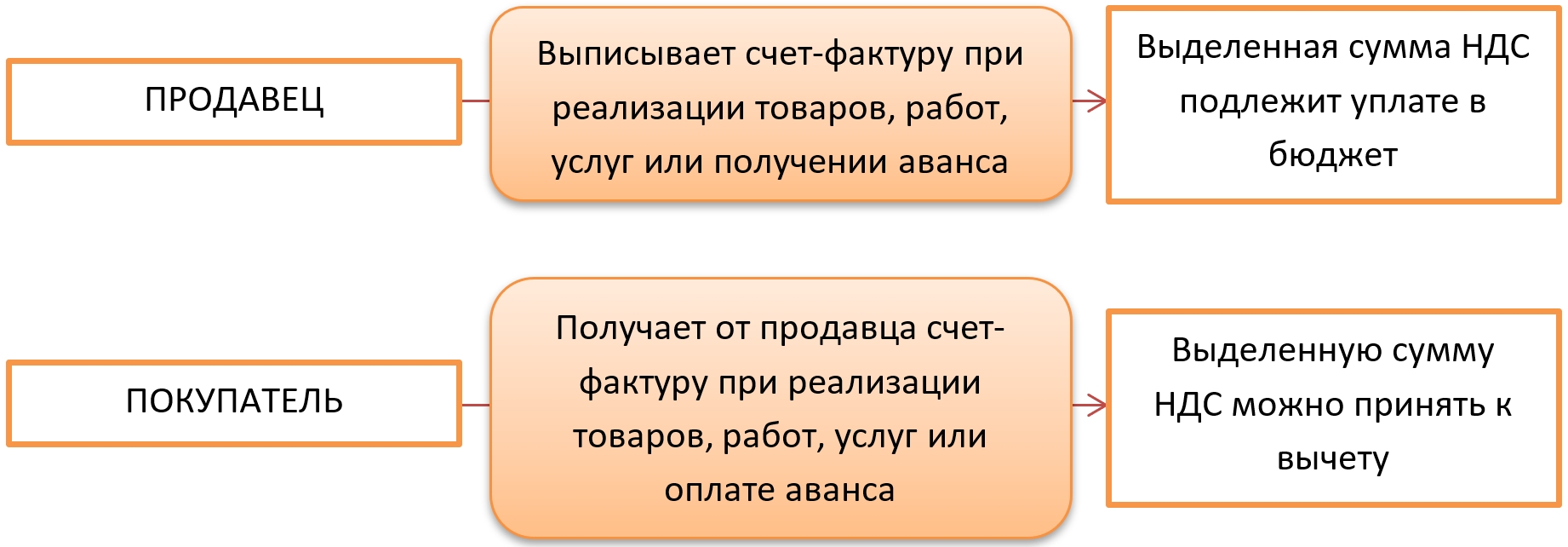

Счет-фактура (далее используем принятое сокращение сч-ф) – важнейший документ, который применяют для учета налога на добавленную стоимость.

В общем случае продавец и покупатель применяют общую систему налогообложения, то есть являются плательщиками НДС.

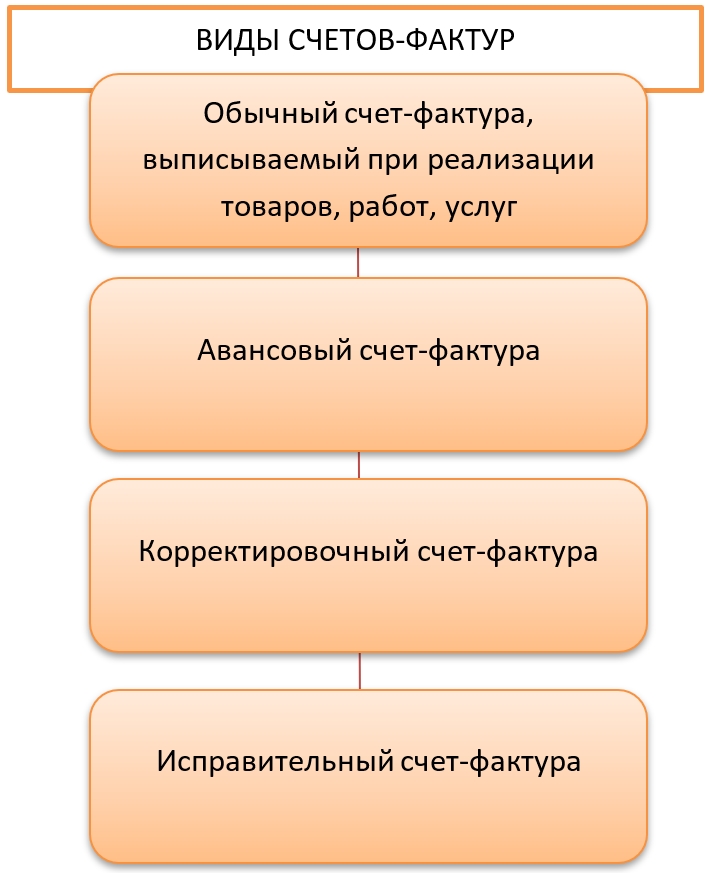

Различают несколько видов счетов-фактур:

Наш материал посвящен исправленному счету-фактуре. Ниже разберем, в каких случаях исправительный счет-фактуру используют в документообороте, и чем он отличается от корректировочного счета-фактуры.

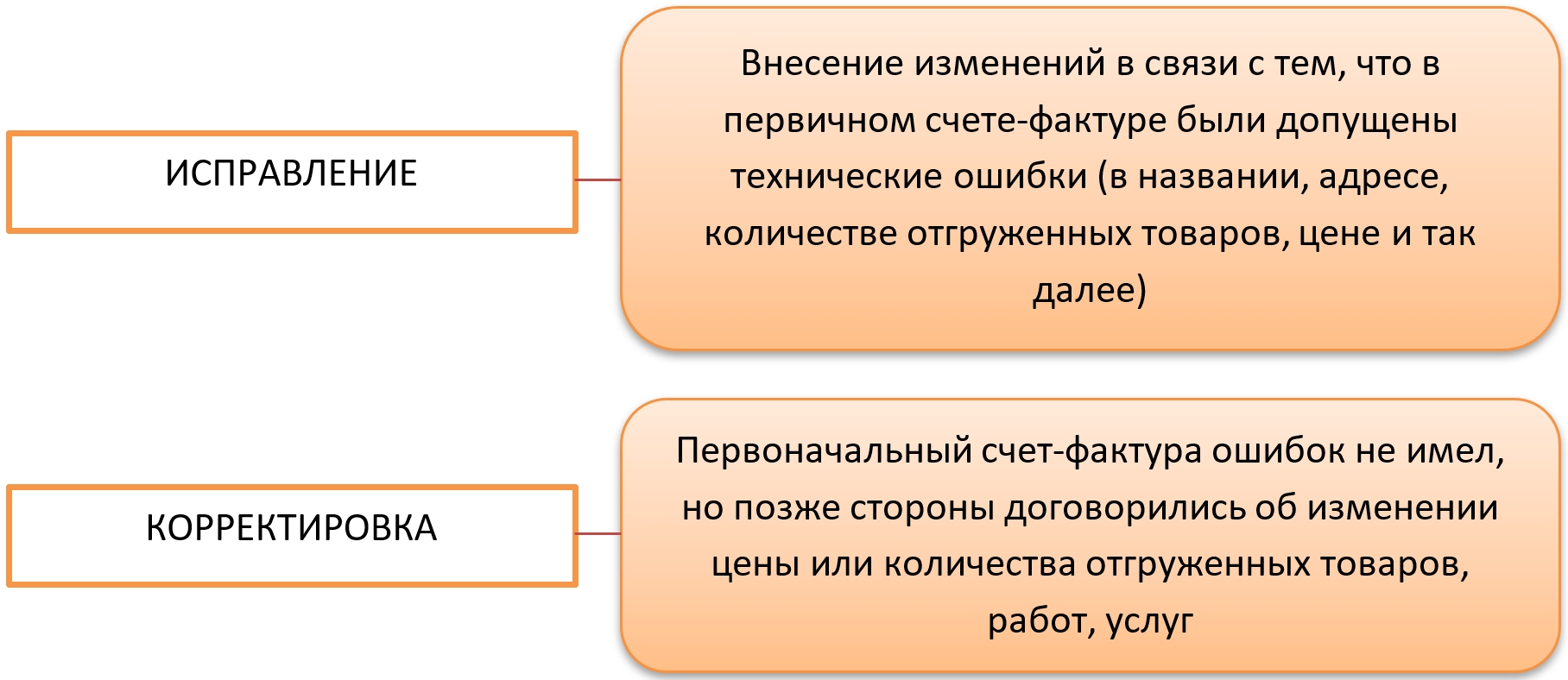

Различия исправленного и корректировочного счет-фактуры

Названия документов очень похожи, поэтому у неопытного бухгалтера может возникнуть вопрос, какую счет-фактуру оформлять в каком случае. Исправление и корректировка – в чем разница?

Таким образом, делаем вывод, что исправительный счет-фактура составляется при выявлении ошибочных данных в первичном сч-ф.

Ошибки могут быть обнаружены как в обычном сч-ф на отгрузку или на аванс, так и в корректировочном сч-ф. Поэтому и исправленным может быть как обычный сч-ф, так и корректировочный.

Бланк и образец исправленного счет-фактуры

Для того, чтобы составить исправленный счет-фактуру необходимо использовать бланк того документа, который исправляем. То есть либо бланк обычного сч-ф, либо бланк корректировочного сч-ф. Причем используют тот бланк, который действовал на момент составления первичного сч-ф.

Оба бланка утверждены в Постановлении правительства РФ от 26.12.2011 № 1137.

Как корректно внести данные в исправленные сч-ф, также подробно описано в упомянутом нами Постановлении.

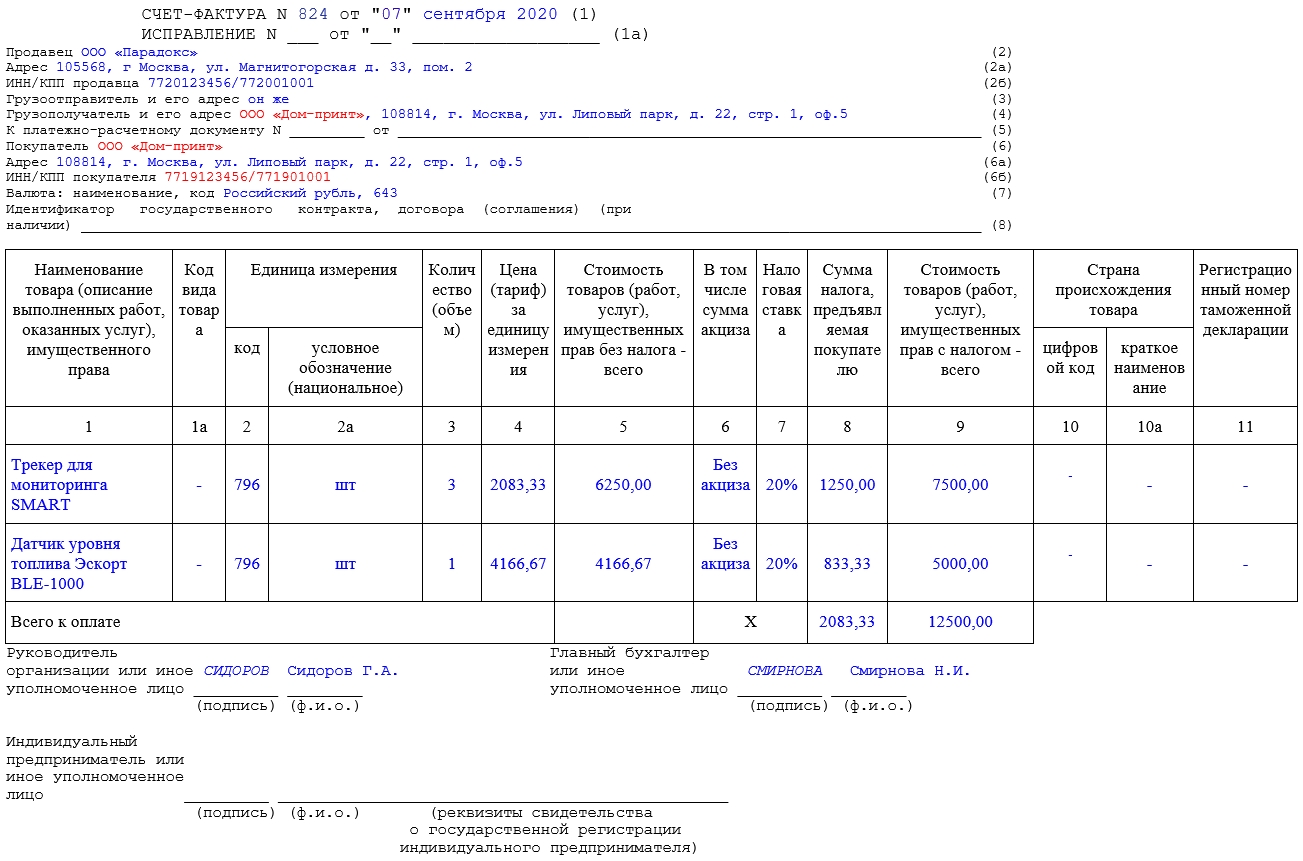

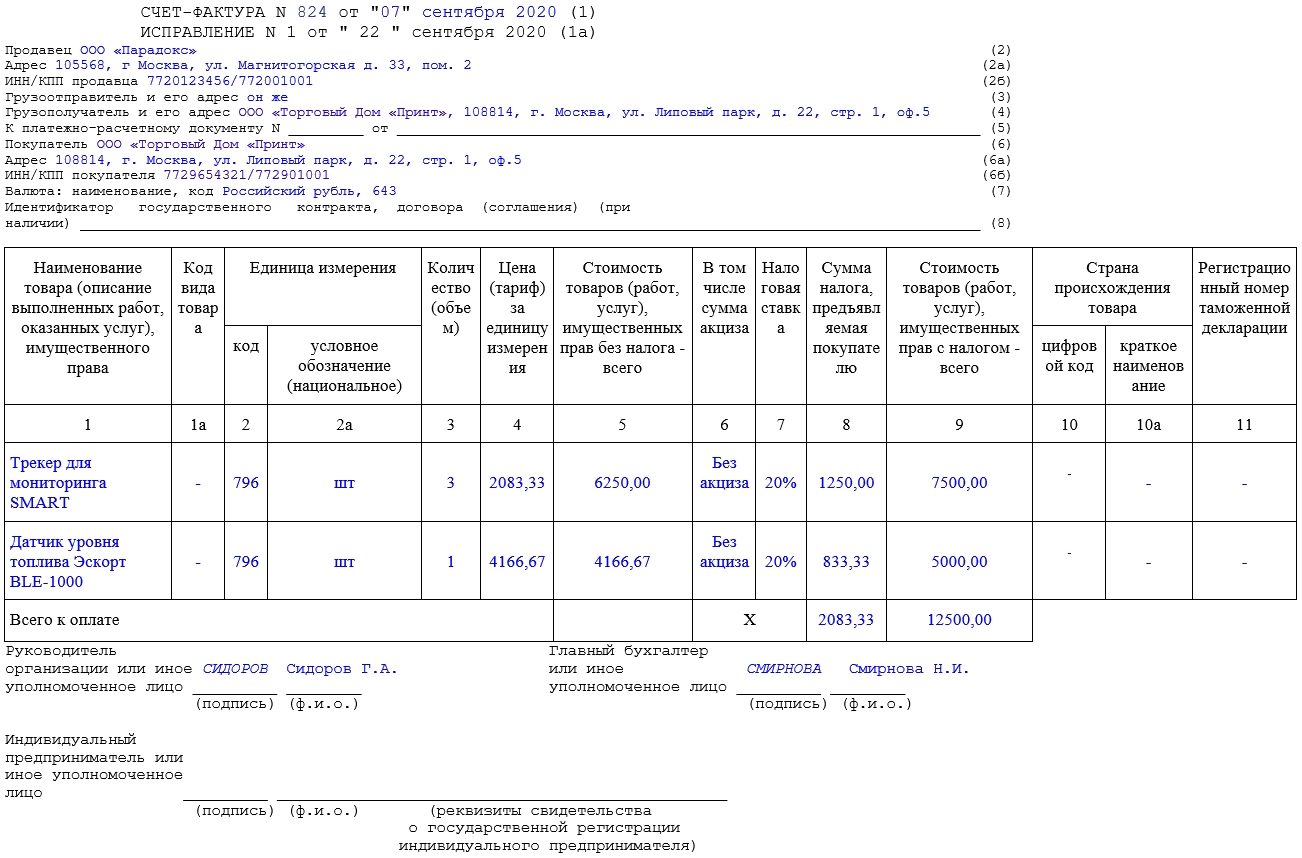

Рассмотрим на примере образец заполнения исправленного сч-ф.

Пусть бухгалтер ООО «Парадокс» выписал счет-фактуру при отгрузке товаров 07.09.2020 г. Однако 22.09.2020 выяснилось, что была допущена ошибка в названии покупателя и его ИНН/КПП (выделены на рисунке красным).

Для исправления данной ошибки был составлен исправленный сч-ф:

- в строке 1 указываем номер и дату сч-ф с ошибкой;

- в строке 1а указываем номер исправления и дату исправления;

- в остальном сч-ф заполняем аналогично первоначальному документу, но ошибочные данные заменяем на верные.

Отражение в книге продаж и покупок

Все счет-фактуры вносят в книгу продаж или в книгу покупок. В какой момент и в каком порядке отражать исправленный сч-ф в этих формулярах? Это зависит от того, в каком квартале обнаружили ошибку и составили исправленный сч-ф.

Исправления вносят в том же квартале, когда составлен первичный счет-фактура

Допустим, исправленный счет-фактура относится к тому же кварталу, что и первичный сч-ф. Регистрируем его в книге продаж и в книге покупок датой исправления. Чтобы не допустить задвоения суммы налога к уплате или к вычету, первоначальный сч-ф регистрируют повторно датой исправления с отрицательными суммовыми значениями.

Таким образом, в книге продаж и в книге покупок суммарно по этой операции останется значение НДС в размере, указанном в исправленном сч-ф.

Исправления вносят в следующих налоговых периодах

Допустим, ошибку в первичном счет-фактуре обнаружили в следующем налоговом периоде, когда декларация по НДС уже сдана. В этом случае заполняют дополнительный лист книги продаж и книги покупок, куда вносят две строки:

- аннулирующую первичный сч-ф;

- исправленный сч-ф.

Если были изменены данные, которые отражаются в книге продаж или в книге покупок, то необходимо сдать уточняющую декларацию по НДС. Если ошибка была допущена, например, в адресе контрагента, который не отражается в строках книг продаж и покупок, то в уточненке смысла нет.

Подводим итоги

Исправленный счет-фактура отличается от корректировочного сч-ф и составляется при обнаружении технической ошибки в исходном сч-ф. Заполнить исправительный документ положено на бланке, актуальном на момент составления первичного сч-ф.

Исправленный документ регистрируют в книге продаж или покупок одновременно с аннулированием исходного сч-ф. Если квартал уже закрыт, то используют дополнительные листы книг.

Исправленный счет фактура стал обыденным явлением после изменения реформ в Казахстане. Читайте больше о исправленных счетах в статье

Исправленный счет-фактура

Внести поправки в ЭСФ бывает необходимо практически в любом бизнесе. Со временем обязательно кто-то допускает ошибку: собственный бухгалтер, деловой партнер, поставщик или клиент. Обычно исправления в счетах-фактурах касаются неправильно указанных адресов. Исправлять имя или название фирмы, на которое выписан документ, запрещено законом.

В целом, после проведения реформ исправленный счет-фактура стал привычным явлением для предпринимателей Казахстана. Процедура коррекции не слишком сложная, отсутствуют какие-либо штрафные санкции для допустивших промах при оформлении документации. Казахстанское законодательство просто и понятно разъясняет, что делать в подобных случаях.

Как вносятся исправления в счетах-фактурах

На государственном сайте https://online.zakon.kz/ недвусмысленно прописан порядок действий. К примеру, покупатель обратился по поводу неправильно написанного продавцом места получения товара, и просит скорректировать ЭСФ. Тогда следует аннулировать ранее выписанный документ, и правильно выписать новый. Нельзя редактировать разделы В и С, хотя 1С-Бухгалтерия формально допускает редактирование. Ориентироваться надо на положения Налогового кодекса (п.14 ст.263), а возможности текстового редактора тут не причем.

Также исправленная счет-фактура должна иметь пометку о том, что выписывается повторно. Необходимо указать порядковые номера с датами прежней и обновленной версии. Впоследствии заказчик или другое лицо, получившее документ, должно подтвердить получение. Лист заверяется подписями и печатью, затем отправляется заказное письмо с уведомлением о вручении потребителю товаров или услуг, заказчику работ.

Права получателя скорректированного ЭСФ

Лицо, получившее ЭСФ после внесения изменений, вправе отклонить документ на протяжении 10 рабочих дней. Если отклонения не произошло, действие автоматически считается завершенным. Значит, контрагент заведомо принял измененный документ и признал действительным. Отклонение нельзя каким-либо образом отменить.

В данном случае (контрагент отклоняет) можно попытаться урегулировать сложившуюся ситуацию путем переговоров. При неуспехе остается лишь аннулировать сделку, и вероятно, понести какие-то убытки, или обращаться в суд с вескими аргументами. Следует помнить об исковой давности, по истечении определенного периода становится невозможным судебное разбирательство.

Как правило, давность иска составляет 5 лет по коммерческим делам. Наверное, этого срока хватит, чтобы разобраться с правильностью заполнения документов и выяснить причины, по которым контрагент отказывается подтверждать сделку.

Налоговые номера

Налоговая инспекция не предъявляет каких-либо требований к нумерации, исправительная счет-фактура может исходить под любым номером в пределах суток.

Если у вас возникают дополнительные вопросы, обращайтесь к нашему консультанту. На главной странице https://prosklad.kz указаны контакты. Также советуем ознакомиться с подробностями оформления счетов-фактур на странице https://prosklad.kz/elektronnie_scheta_faktury, которые с начала 2020 года выписываются исключительно в цифровом виде.

Как работать с ЭСФ?

Итак, вы удостоверились, что работа с эсф для вашей компании - это не опция, а обязательное предписание. Для того чтобы начать работу с электронными счетами фактур, вам нужно будет зарегистрироваться на государственном портале ис эсф. Подробнее о регистрации мы уже рассказывали в этой статье.

Работа через модуль эсф предполагает обмен документами с поставщиками и покупателями при совершении операций: реализации товара, оказании работ или услуг. Счет-фактура отправляется по факту проведенной сделки.

Заполнение эсф производится по разделам. Часть разделов заполняется автоматически, а в остальные поля нужно будет вносить данные вручную. Некоторые разделы не являются обязательными, и их можно и даже нужно пропустить, например, касающиеся реквизитов государственного учреждения, если вы не имеете к нему отношения.

Сроки оформления эсф строго ограничены: за 15 календарных дней с момента проведения операции документ должен быть выписан в системе.

В эсф нельзя изменять поставщика и получателя товаров или услуг, а также сумму оборота. Если изменилась сумма, то нужно выписывать дополнительный эсф, а не исправлять исходный документ.

– Сразу отметим, что 14 августа 2020 года опубликовано ПКМ №489 , которым утверждено Положение о форме счетов-фактур и порядке их заполнения, представления и приема. Глава 5 этого Положения как раз регламентирует особенности оформления дополнительных и исправленных счетов-фактур.

При изменении стоимости реализуемых товаров (услуг), в том числе – в случаях изменения цены или уточнения количества (объема) поставленных товаров или оказанных услуг, продавец обязан выставить покупателю дополнительный или исправленный счет-фактуру

.

Таким образом, НК и Положение №489 предусматривают два вида счетов-фактур, с помощью которых налогоплательщик может внести корректировки:

I. Дополнительный счет-фактура оформляется в случаях :

1) полного или частичного возврата товаров;

2) отказа от оказанных услуг;

3) изменения условий сделки, в том числе – изменения цены и (или) количества (объема) отгруженных товаров, оказанных услуг;

4) предоставления скидки продавцом товаров (услуг). Такая корректировка уменьшает налоговую базу по ранее совершенной поставке товаров (услуг), если условия предоставления скидки предусмотрены условиями договора или ценовой (тарифной) политикой налогоплательщика. Такие условия могут предусматривать выполнение покупателем определенных условий договора поставки товаров (оказания услуг), включая приобретение определенного объема товаров (услуг) и досрочную оплату.

Дополнительный счет-фактуру можно выписать в пределах годичного срока, а по товарам (услугам), на которые установлен гарантийный срок, – в пределах гарантийного срока.

Дополнительный счет-фактура должен содержать

:

- пометку о том, что он является дополнительным;

- порядковый номер и дату выставления дополнительного счета-фактуры;

- порядковый номер и дату выставления корректируемого счета-фактуры;

- размер корректировки цен (положительный или отрицательный), стоимость поставки без НДС;

- размер корректировки суммы НДС (положительный или отрицательный).

II. Исправленный счет-фактура оформляется

:

- при изменении налоговой базы в результате исправления ошибок;

- при необходимости внесения изменений и (или) дополнений в ранее выписанный счет-фактуру. Например, в реквизитах покупателя указали подразделение АО, а не само АО. В этом случае ранее выписанный счет-фактура аннулируется и взамен оформляется исправленный счет-фактура.

Исправленный счет-фактура оформляется в течение срока исковой давности в соответствии со ст. 88 НК

.

Исправленный счет-фактура должен содержать:

- пометку о том, что он является исправленным;

- порядковый номер и дату выставления исправленного счета-фактуры.

Порядковый номер и дата выставления исправленного счета-фактуры должны быть идентичны номеру и дате исправляемого счета-фактуры.

Что еще нужно учесть при оформлении исправленного счета-фактуры?

1) если исправленный счет-фактура оформляется за отчетный период, за который уже была представлена налоговая отчетность, и влечет за собой изменение налоговой базы, поставщику необходимо представить уточненную налоговую отчетность за этот период

;

2) в свою очередь покупатель – плательщик НДС должен соответствующим образом скорректировать ранее принятую им к зачету сумму НДС на основании дополнительного или исправленного счета-фактуры, оформленного поставщиком

.

Как правильно оформить исправленный счет-фактуру в системе ЭСФ?

Рассмотрим пошагово, как это сделать, на примере работы в системе одного из действующих операторов ЭДО:

Не у всех операторов ЭДО на данный момент есть возможность оформить форму исправленного счета-фактуры. Таким операторам ЭДО необходимо внести соответствующие изменения в программу. А их пользователям, пока оператор не внес изменения, можно посоветовать аннулировать прежний ЭСФ путем выставления дополнительно ЭСФ с минусовыми показателями. Затем – той же датой и номером – выставить обычный ЭСФ с правильными показателями.

Читайте также: