Двойное агентирование и ндс

Опубликовано: 14.05.2024

Что такое посредничество

Посредничество — это работа посредника-исполнителя, который решает задачи клиента: заключает сделку, доход от которой получает заказчик. Для оформления посредничества выбирают один из трех договоров.

Договор поручения

Положения договора регулирует гл. 49 ГК РФ. По его условиям поверенный выполняет задачи доверителя. В результате заказчик приобретает права и обязанности, которые указаны в договоре перед третьими лицами.

Заключив сделку, исполнитель незамедлительно передает все полученное по ней доверителю. Заказчик компенсирует расходы, которые сделал поверенный, а также оплачивает его услуги, если это предусмотрено договором.

Так как исполнитель работает от имени доверителя, ему нужна официальная доверенность.

Комиссионный договор

Положения договора комиссии регулирует гл. 51 ГК РФ. Комиссионер — это лицо, которое по поручению заказчика и за его счет заключает сделки купли-продажи с третьими лицами.

Комиссионер работает от своего имени. Поэтому по заключенным сделкам только он несет все права и обязанности. Но права собственности на товары у комиссионера нет.

Договор комиссии является возмездным. Комиссионер предоставит заказчику результат работы в отчете, его сроки и порядок сдачи прописывают в договоре. При принятии отчета заказчик выплачивает вознаграждение.

Так как ответственность по заключенной сделке несет исполнитель, то доверенность от заказчика ему не нужна.

Агентский договор

Регулируется гл. 52 ГК РФ. По договору агент обязуется выполнить те или иные действия, о которых попросит заказчик. Агентский договор объединяет в себе комиссионный договор и договор поручительства. Поэтому по заключенной сделке права и обязанности могут возникать и у исполнителя, и у заказчика. Все зависит от условий договора.

Как и комиссионер, агент также обязан предоставляет заказчику отчет о проделанной работе с приложением документов по сделке.

Посмотрите отличия посреднических договоров в таблице.

| Характеристика | Поручение | Комиссия | Агентирование |

|---|---|---|---|

| Кто финансирует сделку | Заказчик | Заказчик | Заказчик |

| Кто приобретает права и обязанности | Заказчик | Комиссионер | Заказчик / Агент |

| Предполагается ли вознаграждение по договору | Да / Нет | Да | Да |

Выбор вида посреднического договора зависит от ситуации. Договор поручительства стоит заключать для совершения юридически значимых действий: регистрации товарного знака, регистрации имущества и так далее.

Комиссионный договор часто используют в сделках купли-продажи. Покупатель может не знать, что работает с комиссионером, так как исполнитель действует от своего имени.

Сделки по продаже товаров и услуг

Для продажи товаров или услуг заказчика иногда нанимают посредника. Часто для этого используют комиссионный договор, что влияет на учет как посредника, так и заказчика.

Учет НДС у комиссионера

Рассмотрим тонкости учета НДС и порядок выставления счетов-фактур со стороны комиссионера.

Бухгалтерский учет у комиссионера

Содержание договора комиссии определяет правила ведения бухучета, вот основные особенности:

- первичка, в том числе товарные накладные, счета-фактуры, договоры и прочее выписываются и заключаются от имени комиссионера, так как он действует от своего имени;

- товары для реализации комиссионер учитывает на специальных забалансовых счетах, так как права собственности на них у него нет;

- услугу посредника считают исполненной в момент перехода права собственности от продавца к покупателю;

- доход исполнителя — комиссионное вознаграждение;

- исполнитель может как участвовать, так и не участвовать в расчетах между продавцом и покупателем. Это зависит от условий договора.

Учет НДС у комиссионера

Торговые компании часто используют договор комиссии при реализации продукции, но учет НДС в этой ситуации вести сложно.

Вознаграждение, полученное по посредническому договору, облагают НДС (ст. 156 НК РФ). Действующая ставка — 20 %. Налогооблагаемая база комиссионера или агента — это его вознаграждение. Момент определения базы — дата направления отчета о проделанной работе заказчику.

Комиссионер может заключить сделку на более выгодных условиях, чем оговаривалось с заказчиком. Тогда, кроме вознаграждения, ему причитается дополнительный бонус, размер которого фиксируется в договоре. Эта премия, как и основное вознаграждение, облагается НДС по ставке 20 %.

Посредник платит НДС с вознаграждения даже тогда, когда оказывает услуги по реализации товаров, которые не облагаются НДС в соответствии со ст. 149 НК РФ.

Случаи, когда посредник не платит НДС

В большинстве случае посредник платит НДС. Но в п. 2 ст. 156 НК РФ перечислены ситуации, когда платить НДС не нужно:

- при оказании услуг по сдаче в аренду служебных и жилых помещений иностранным гражданам или организациям, аккредитованным в РФ (п. 1 ст. 149 НК РФ);

- при реализации медицинских товаров, утвержденных в специальном перечне (пп. 1 п. 2 ст. 149 НК РФ);

- при оказании ритуальных услуг и работ (пп. 8 п. 2 ст. 149 НК РФ);

- при реализации изделий народных художественных промыслов (пп. 6 п. 3 ст. 149 НК РФ).

Выставления счетов-фактур у посредника

При продаже товара покупателю комиссионер выставляет ему счет-фактуру (п.3 ст. 168 НК РФ). На основании этого документа покупатель принимает НДС к вычету. Счет-фактуру можно не выставлять, если заказчик не плательщик НДС.

При заполнении комиссионер использует Постановление Правительства РФ № 1137 от 26.12.2011 года. В строке «Продавец» он указывает свое наименование. В строке «Грузоотправитель и его адрес» фиксирует данные организации, со склада которой отправлялся товар. Это может быть сам заказчик или комиссионер. В строке «Грузополучатель и его адрес» посредник указывает наименование и адрес получателя. А в строке «Покупатель» — наименование плательщика.

Комиссионер заполняет два счета-фактуры. Один передает покупателю, а второй оставляет у себя и регистрирует в журнале учета полученных и выставленных счетов-фактур. При этом в книгу продаж посредник ничего не записывает.

После этого комиссионер сообщает реквизиты фактуры заказчику. А комитент выставляет посреднику аналогичный счет-фактуру, но со своим номером. Комиссионер регистрирует полученный счет-фактуру в учетном журнале.

Если реализация происходит от имени продавца, а не посредника, то и счет-фактуру выставляет продавец. Доверенному или агенту это делать не нужно.

Учет НДС у комитента

Собственником реализуемого по агентскому или комиссионному договору имущества выступает заказчик-комитент. Следовательно, он и плательщик налога. Налогооблагаемую базу определяют как стоимость реализованных товаров и услуг.

Сложность заключается в моменте возникновения базы по НДС. Ее определяют по дате продажи товаров или услуг. В случае с посредником ориентируйтесь на даты его действий. Следовательно, налоговая база возникает в день реализации комиссионером товаров или получения предоплаты. Узнать эти даты можно из отчета посредника.

Если заказчик не плательщик НДС, то выставлять счет-фактуру покупателю не нужно.

Содержание отчета посредника

Унифицированной формы отчета нет. Поэтому выберите со своим исполнителем любой формат. Главное, чтобы он содержал обязательные реквизиты первичного документа (ст. 9 Федерального закона № 402-ФЗ от 06.12.2011 года):

- наименование;

- дату составления;

- наименование посредника;

- суть проделанной работы;

- денежные и натуральные измерители операции;

- ФИО и должности лиц, ответственных за совершение и оформление операции;

- подписи вышеназванных лиц.

По НДС от реализации товаров или услуг через посредника нужно отчитываться в те же сроки, в которые вы отчитываетесь по «стандартным» продажам. Поэтому при заключении посреднического договора сразу оговорите сроки получения отчетов от исполнителя. Если комиссионер затянет со сдачей отчета, для вас это не будет оправданием в несвоевременной уплате НДС. Заказчик обязан контролировать сроки получения отчетов.

Выставления счетов-фактур у заказчика

Если реализация товаров происходила от имени заказчика, то он же и выставляет счет-фактуру покупателю. Процедура ничем не отличается от обычной продажи.

Ситуация меняется, если продажа была от имени комиссионера. Придерживайтесь следующего алгоритма:

- посредник передает заказчику информацию о счете-фактуре, которую он выставил покупателю;

- заказчик выставляет свой счет-фактуру, его содержание идентично фактуре из первого пункта.

Датируются эти документы одной датой. Содержание документов ничем не отличается друг от друга, кроме номера. Даже «Покупатель» остается тот же. Заказчик делает два счета-фактуры. Один передает комиссионеру, а второй оставляет у себя и регистрирует в журнале и книге продаж.

Вычет по НДС за услуги посредника

Заказчик принимает к вычету НДС, который комиссионер уплатил в составе вознаграждения. Для этого получите от посредника соответствующую счет-фактуру и зарегистрируйте в книге покупок в части 2 журнала учета. При этом заказчик-неплательщик НДС принять налог к вычету не сможет.

Сделки по покупке товаров и услуг

Посреднику можно покупать товары или искать ТМЦ, которые нужны заказчику. В таком случае мы будем наблюдать ситуацию обратную реализации.

Учет НДС у комиссионера

Документооборот происходит в стандартном режиме, если сделку заключают от имени заказчика. Тогда он самостоятельно выставляет покупателю всю первичку.

Но посредник может оформить сделку и от своего имени. В таком случае поставщик выставит все документы на имя комиссионера. Эти бумаги посредник обязательно предоставит заказчику в составе своего отчета.

После покупки посредник выставляет на имя заказчика два вида счетов-фактур:

- счет-фактуру на приобретенные ТМЦ. Один экземпляр он передает комитенту, а второй оставляет у себя и регистрирует в журнале. В книгу продаж фактуру вносить не нужно;

- счет-фактуру на свое вознаграждение.

Заказчик принимает к вычету НДС за купленные товары только при наличии следующих документов:

- счетов-фактур от комиссионера с приложением копий счетов-фактур, которые выставил посреднику продавец;

- платежных поручений, подтверждающих факт перечисления денег от комитента к комиссионеру и от посредника к продавцу;

- комиссионного или агентского договора.

Учет НДС у комитента

Заказчик, получив товар и счет-фактуру от комиссионера, регистрирует его в книге покупок и журнале учета счетов-фактур. После этого он принимает НДС к вычету, но при условии, что у него есть счет-фактура от продавца.

Если комитент не является плательщиком НДС, то никакого обмена счетами-фактурами не возникает. Принять выставленный НДС к вычету он не сможет.

Счета-фактуры у посредников, которые не платят НДС

Посредник может работать на упрощенной системе налогообложения и не платить НДС. Это не освобождает его от обязанности выставлять счета-фактуры на проданные товары и услуги. Но выставлять счет-фактуру на свои услуги он не должен, так как не является плательщиком НДС.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет НДС как по «обычным», так и по посредническим операциям. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

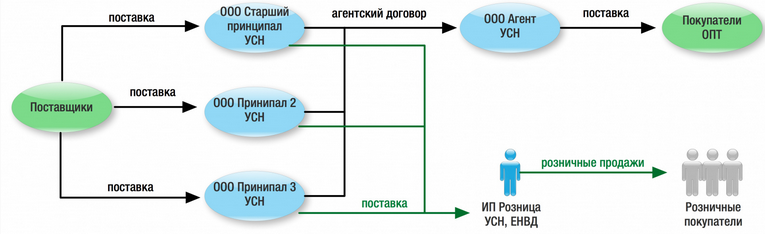

Агентский договор в связке со специальными режимами налогообложения, пожалуй, один из самых распространенных инструментов налоговой оптимизации. Своей популярностью обязан не только кажущейся простоте, но и регулярным маркетинговым усилиям налоговых кудесников. Как бы то ни было, но термин «агентская схема» и его разновидность «обратная агентская схема» прочно заняли место не только в головах предпринимателей, консультантов и бухгалтеров, но и в арбитражной практике.

Мы проанализировали 450 дел по искусственному дроблению за 2017-2020 год (охват анализа составил 95% по всей России). Агентский договор упоминается в них как элемент «построения схемы» более, чем в 10% случаев.

Напомним, агентский договор может опосредовать собой две модели взаимодействия: модель комиссии и модель поручения, более подробно мы писали об особенностях их применения в этой статье.

По модели комиссии заинтересованное лицо (принципал, комитент) дает поручение другой стороне (агенту, комиссионеру) на совершение сделок от имени комиссионера, но в интересах и за счет заинтересованного лица. То есть заинтересованное лицо как бы скрывается за «спиной» комиссионера. Хотя комитент и может быть упомянут в договоре, заключаемом комиссионером, права, обязанности и ответственность перед третьими лицами возникают у последнего.

В модели поручения агент действует от имени принципала, в его интересах и за его счет. По сути агент действует на основании доверенности и все сделки заключаются от имени заинтересованного лица. Следовательно, все права и обязанности по заключаемым сделкам возникают у принципала.

Перечисленные особенности при правильном использовании могут обеспечить очевидные преимущества агентского договора как в отношении функции сбыта (особенно территориально-обособленного), так и в отношении функции закупа:

распределение зон (территорий) ответственности при организации продаж и/ или закупа;

оптимизация управленческих процессов взаимодействия с поставщикам и/или покупателями;

максимально возможный охват рынка (территорий) бизнесом через развитие сети партнеров-агентов.

А в качестве приятного «побочного эффекта»:

уменьшение размера выручки агента и, как следствие, возможность применения им специального налогового режима.

Широкое распространение и кажущаяся простота агентского договора при посредничестве «налоговых копперфильдов» и пренебрежения очевидным табу - заключения сделки исключительно в целях налоговой экономии - уводит налогоплательщиков в налоговый спор.

По мнению ФНС (См. Письмо Федеральной налоговой службы РФ от 13 июля 2017 г. № ЕД-4-2/13650@ «О направлении методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов)». ), об искусственности агентского договора свидетельствуют:

факты перечисления комиссионером, принявшим товар на реализацию, денежных средств до фактической продажи товара (агент действует за счет принципала и не может его финансировать);

включение в договор обязанности агента оплатить товар не позднее определенной даты или условия о перечислении оплаты за товар частями независимо от его реализации. Агент не может быть точно уверен, когда продаст товар, поэтому он не может брать на себя риски принципала и перечислять ему свои денежные средства. Такие условия характерны для договора поставки, но не агентского договора;

отсутствие отчетов агента или их несоответствие требованиям закона и/или условиям договора;

применение агентских договоров при фактическом отсутствии у агента или комитента трудовых, материальных и иных ресурсов для реального исполнения договора, то есть отсутствие какой-либо реальной финансово-хозяйственной деятельности одной из сторон договора.

Традиционная налоговая схема недобросовестного использования конструкции упрощенно выглядит так:

Принципал на ОСН реализует товары через подконтрольного ему Агента на УСН, выводя таким образом часть получаемой прибыли в виде уплаты агентского вознаграждения под более низкую ставку налога.

Однако сквозной анализ судебных дел вновь обнаружил несколько неожиданных выводов:

Во-первых, все больше в роли псевдо-агента выступает как раз сам налогоплательщик. Скорее всего, из желания контролировать весь «входящий» поток выручки (агент на продажах) либо ключевые связи с поставщиками (если он агента на закупе).

Во-вторых, подавляющее большинство дел касается использования широко разрекламированной модели «обратного агента».

Чтобы внести немного ясности в умы отечественных предпринимателей, приведем несколько проигранных в суде ситуаций, отметив, что послужило доказательствами искусственного дробления:

Оптовая компания на ОСН (налогоплательщик) два с половиной года поставляла продукты муниципальным детским садам. Поскольку покупателям в силу своего статуса входной НДС был не нужен, налогоплательщик оформил с двумя подконтрольными компаниями на УСН агентские договоры и перезаключил контракты с садиками на них. Теперь они поставляют продукты муниципальным образованиям, а Оптовая компания эти продукты только закупает у своих поставщиков. Вот он «обратный агент» - налогоплательщик. Экономия очевидна: вся конечная поставка теперь не облагается НДС. Этот налог возникает только с вознаграждения новоиспеченного агента, а основная выручка облагается по ставке упрощенцев.

Налоговый орган подобный креатив, конечно, не оценил (Постановление АС Поволжского округа от 04.10.2018 по делу №А12-34781/2017).

Доказательствами схемы послужили:

регистрация принципалов по адресу налогоплательщика;

историческая взаимозависимость по участникам и руководителям;

наличие совместителей у агента и принципалов;

свидетельские показания о фактической поставке продуктов одними и теми же лицами, одними и теми же транспортными средствами от имени всех компаний;

большая часть выручки принципалов в итоге «оседала» у агента в виде перечислений на закуп товара.

ИП на ОСН помимо собственных продаж продуктов, также выступала агентом на закупе для нескольких ИП на УСН, в том числе своего супруга. Аналогично в этой ситуации выручка от конечной реализации через подконтрольных субъектов подлежала обложению по более низкой ставке принципалов. Налоговые органы установили выдачу принципалами доверенностей налогоплательщику на представление их интересов в банке, а также единый IP-адрес, с которого шло управление банковскими счетами всех субъектов. В дополнение один из принципалов прямо заявил, что за регистрацию ИП он получает 5000 руб. в месяц от «псевдо-агента». (Постановление АС Поволжского округа от 24.01.2019 по делу №А12-1656/2018).

Общество-налогоплательщик изготавливало и продавало мясные и рыбные консервы, применяя УСН. Однако на протяжении долгого периода времени все это оно делало не в своих интересах, а как агент ряда компаний. В функции агента входило: закуп сырья, производство продукции и ее отгрузка конечным покупателям. При этом даже товарные знаки реализуемой продукции были также зарегистрированы на агента. Налоговая установила у принципалов классические признаки фирм-однодневок (учредительство лица в 596 организациях, исключение из ЕГРЮЛ как недействующего лица, прекращение деятельности присоединением, выполнение подписи неустановленным лицом и т.п.) и вменила агенту всю выручку группы. (Постановление АС Северо-Западного округа от 06.02.2019 по делу №А21-8557/2017).

Более «классические» примеры необоснованного использования агента, выявленные налоговым органом:

Закуп хоз.товаров велся от лица трех компаний, отгружающих далее продукцию по оптовому направлению через ООО «Агент» на УСН, а в розницу - через поставку ИП Собственник на УСН и ЕНВД.

Налоговая вменила всю деятельность одной из закупочных компаний, доказав:

взаимозависимость всех субъектов;

закуп товаров у одних и тех же поставщиков и их реализация через одного агента;

совпадение юридических адресов субъектов группы с фактическим адресом деятельности налогоплательщика;

миграцию сотрудников между компаниями группы;

совпадение телефонных номеров и адресов электронной почты;

единое управление расчетными счетами;

наличие зависшей кредиторской задолженности в значительном объеме перед агентом, которую он даже не пытался взыскать, что «не характерно для организаций, ведущих независимую хозяйственную деятельность и не оказывающих влияния на принимаемые хозяйственные решения друг друга» и т.п.

Вообще отсутствие финансовой дисциплины - один из частых признаков искусственности отношений в группе при реализации любых договорных конструкций.

Взаимозависимый с налогоплательщиком ИП-комиссионер на продажах (опять же один из бенефициаров бизнеса, поскольку к сторонним агентам доверия нет, а так в моменте безопаснее, думают собственники) задерживает перечисление выручки ряду принципалов, чтобы они не превысили лимиты по УСН (Постановление АС Западно-Сибирского округа от 06.03.2018 по делу №А46-16687/2016). Что вновь не свойственно нормальным хозяйственным отношениям.

Интересно, что в подавляющем большинстве судебных дел использование агентского договора имеет какие-то гротескные черты. Что ни кейс - то доведенная до абсурда ситуация. Суд и налоговая даже не вспоминают про надлежащее оформление отчетов и т.п. В этом нет необходимости. И так достаточно признаков «схемы». Однако одновременно это вселяет уверенность, что случаи разумного применения конструкции потому в судебной практике и отсутствуют, что в действительности вопросов особых не вызывают. До судов доходят только экстравагантные реализации:

ООО-собственник недвижимости на УСН часть активов сдало в аренду взаимозависимой компании, при этом заключив с ней агентский договор на представление ее интересов со сторонними субарендаторами. Искало этих субарендаторов, собирало с них на свои счета арендные платежи и т.п. Очевидно, что никакой деловой цели в подобных отношениях, кроме как разделить фактически выручку между несколькими лицами по УСН - нет.

Два ООО занимались продажей мебели (Постановление Арбитражного суда Поволжского округа от 4 февраля 2020 г. по делу №А12-13680/2019). Объяснением появления второго общества была его специализация по торговле устаревшими моделями. Согласно задумке ООО-1 продавало ООО-2 неактуальную или уцененную мебель. Компании должны были отличаться как по ассортименту товара и категориям покупателей, так и по территории. Такая идея могла бы сработать.

Однако в итоге ООО-1 стало передавать ООО-2 и актуальные модели на реализацию по договору комиссии. Это серьезно поколебало «легенду» построения группы компаний.

Ситуацию усугубили: взаимозависимость (один учредитель и директор, отсутствие реальных отношений между компаниями, общее руководство и пр.), одинаковые ассортимент и ценовая политика, общая территорию расположения магазинов. Также были серьезные претензии к договору комиссии:

товар поступал комиссионеру не от комитента, а напрямую от производителя;

отсутствие согласованной цены реализации комиссионного товара или порядка ее определения;

комиссионер больше года не перечислял выручку комитенту.

По сути, все претензии к налогоплательщику сводятся к отсутствию у его контрагентов самостоятельности (независимости от него) и самодостаточности (могут и без него сами работать), а также к отсутствию деловой цели отношений (наличие любой иной цели сделки, нежели получение налоговой экономии). Это краеугольные камни в защите от любых претензий в искусственном дроблении. И если они есть - то взаимозависимость, пересечение по сторонним контрагентам, единое управление и т.п. уже не так страшны:

ИП принципал передавал ГСМ на реализацию обществу, в котором у него была доля в 19%. Имелось совпадение телефонов и адресов контактных лиц, бухгалтерское обслуживание велось одним и тем же лицом, а вознаграждение агента в 1,5-2 раза отличалось от стоимости услуг другим лицам. Однако суды поддержали налогоплательщика-агента, которому налоговый орган пытался вменить всю выручку принципала. Аргументами защиты стало: наличие сторонних независимых принципалов у налогоплательщика. Самостоятельный закуп ГСМ принципалом у лиц, с которыми налогоплательщик никогда не имел хозяйственных отношений (Постановление АС Уральского округа от 21 ноября 2018 г. по делу № А76-34350/2017.).

Если подробнее обратиться к свежей статистике, то общая картина выглядит следующим образом:

агентский договор за 3 года встречался в каждом 10 деле об искусственном дроблении;

уровень риска применения данного договора высокий (84% дел выигрывает ФНС, что почти на 10% выше средних значений - 75%).

При этом рискованность «обратного» агентского договора еще выше - 88%.

Если посмотреть данные по годам в отдельности, то обнаруживается следующая тенденция.

За весь 2019 год группы компаний с агентскими схемами встречались чаще - 12% дел. Там где агент стоял на реализации (в половине случаев), уровень риска был существенно ниже среднего - всего 69% проигранных дел (при этом средний показатель по году - 79%). Но вот при применении схемы «обратного» агента рискованность зашкаливала - 100%. Ни одна группа компаний не спаслась от доначислений.

В 2020 году количество претензий к агентскому договору снизилось почти в 2 раза - до 7% дел, дошедших до кассации. Все дела касались агентов на реализации. Налогоплательщики с «обратными» агентами, видимо, к третьей инстанции стали трезво оценивать свои шансы на победу. Но дела и по «обычным» агентам теперь явно свидетельствуют о повышении эффективности работы налоговых инспекторов и растущем обвинительном уклоне арбитражных судов.

Но не стоит впадать в панику. Обозначенная «рискованность» договора не означает невозможность его применения. Вопрос не в договоре, а в бестолковости и неуместности его использования. Во-первых, без учета реальной организационной структуры бизнеса и сложившихся процессов, а, во-вторых, без отдельной проработки нюансов владения субъектами группы. Также необходимо четко прописывать права и обязанности сторон такого договора и следить за порядком его исполнения. Цена вопроса может быть существенной: 35 млн. рублей - средний размер доначислений групп компаниям, использовавших агентские договоры, в 2020 году.

Работая по агентской модели, необходимо также помнить о:

соблюдении финансовой дисциплины между контрагентами: отсутствие зависших задолженностей, авансирования принципала, необычных форм расчетов;

тщательном оформлении первичной документации, опосредующей отношения (отчеты агента, перевыставление счетов-фактур и т.п.);

экономической целесообразности и добросовестности в отношениях сторон: минимальное вознаграждение агента на закупе может объясняться его встречной выгодой в аккумулировании дополнительных объемов поставки по более низкой цене, а максимальное вознаграждение агента на сбыте - обеспечением стабильной реализации дополнительных объемов продукции принципала и т.п.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Российская организация по договору поставки реализовала иностранному покупателю (Швейцария) товар. С покупателем заключено отдельное соглашение, в соответствии с которым российская организация (агент) от своего имени, но за счет иностранной организации (принципала) организует доставку товара покупателя (принципала) с привлечением третьих лиц.

1. Облагаются ли НДС услуги третьих лиц и вознаграждение агента?

2. Как рассчитывается ставка НДС на вознаграждение агента?

По данному вопросу мы придерживаемся следующей позиции:

1. Местом реализации агентских услуг, оказываемых в рассматриваемой ситуации российской организацией иностранному принципалу, является территория РФ. Следовательно, вознаграждение агента облагается НДС по ставке 20%.

Порядок исчисления НДС со стоимости вознаграждения зависит от условий агентского договора. Так, если договором предусмотрено, что его цена определена без учета НДС, то дополнительно к сумме вознаграждения агент начисляет НДС по ставке 20% и предъявляет его принципалу. Если же указано, что сумма вознаграждения включает в себя НДС, либо в договоре не установлен порядок исчисления НДС, то агент вправе применить расчетную ставку 20/120 для определения суммы НДС со своего вознаграждения (смотрите пример в письме Минфина России от 20.04.2018 N 03-07-08/26658).

2. Местом оказания услуг третьих лиц, привлекаемых агентом для осуществления транспортировки товара Принципала, признается территория РФ, и они облагаются НДС в соответствии с положениями Главы 21 НК РФ. В то же время оказание услуг по международной перевозке товаров - когда пункт отправления или назначения расположен за пределами РФ - облагается НДС по ставке 0% (если только исполнители таких услуг не воспользовались правом на отказ от применения нулевой ставки и не производят налогообложение таких операций по ставке 20%).

Обоснование позиции:

В соответствии с п. 1 ст. 1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.

Вознаграждение агента

Согласно пп. 5 п. 1 ст. 148 НК РФ местом реализации работ (услуг), не предусмотренных подпунктами 1-4.1, 4.4 п. 1 ст. 148 НК РФ, признается территория РФ, если деятельность лиц, оказывающих услуги, осуществляется на территории РФ.

Поскольку услуги, оказываемые по агентским договорам, в подпунктах 1-4.1, 4.3 п. 1 ст. 148 НК РФ не поименованы*(1) и в рассматриваемом случае такие посреднические услуги оказываются российской организацией (агент), то местом реализации таких услуг признается территория РФ, и, соответственно, такие услуги подлежат налогообложению НДС в РФ, вне зависимости от того, действует ли агент от собственного имени или от имени принципала. Данная позиция подтверждается письмами Минфина России от 26.03.2018 N 03-07-08/18809, от 22.02.2018 N 03-07-08/11179, от 30.10.2015 N 03-07-08/62571, от 06.03.2015 N 03-07-08/12210.

Ставка НДС

Согласно п. 1 ст. 156 НК РФ налогоплательщиками, осуществляющими предпринимательскую деятельность в интересах другого лица на основе агентских договоров, налоговая база определяется как сумма дохода, полученная ими в виде вознаграждений (любых иных доходов) при исполнении указанных договоров.

Порядок исчисления НДС со стоимости вознаграждения зависит от условий конкретного договора (смотрите также письмо ФНС России от 05.10.2016 N СД-4-3/18862@).

Если договором предусмотрено, что его цена определена без учета НДС, то сумма этого налога определяется как произведение цены договора и налоговой ставки, установленной п. 2 или п. 3 ст. 164 НК РФ ("сверх цены договора" по ставке 20%).

В то же время в случае, если договором предусмотрено, что цена договора включает в себя НДС, или из условий договора неясен порядок определения исчисления НДС (например, не указано, что стоимость услуг определена с учетом НДС), сумма этого налога определяется расчетным путем. В этом случае исполнитель (агент) обязан "выделить" НДС из цены договора посредством применения расчетной ставки. Об этом сообщается в п. 17 постановления Пленума ВАС РФ от 30.05.2014 N 33 (о допустимости его применения, когда в агентском договоре сумма НДС не указана, разъяснено, например, в письме Минфина России от 20.04.2018 N 03-07-08/26658).

То есть, если в договоре сумма НДС прямо не указана и иное не следует из обстоятельств, предшествующих заключению договора (или прочих условий договора), агент вправе применить расчетную ставку 20/120 для определения суммы НДС со своего вознаграждения.

Услуги привлекаемых агентом для транспортировки товара исполнителей

Местом оказания транспортных услуг, осуществляемых российскими организациями и ИП*(2), признается территория РФ, если пункт отправления и (или) пункт назначения находятся на территории РФ. Данное правило определения места оказания услуг не ставится в зависимость о того, кем приобретаются услуги - иностранным заказчиком либо российским агентом (в т.ч. от имени иностранного заказчика).

В то же время оказание услуг по международной перевозке товаров - когда пункт отправления или назначения расположен за пределами РФ - облагается НДС по ставке 0% (пп. 2.1 п. 1 ст. 164 НК РФ).

При применении пп. 2.1 п. 1 ст. 164 НК РФ необходимо учитывать, что в соответствии с п. 18 постановления Пленума ВАС РФ от 30.05.2014 N 33 оказание услуг, поименованных в данной норме, несколькими лицами (множественность лиц на стороне исполнителя или привлечение основным исполнителем третьих лиц (субисполнителей)) само по себе не препятствует применению налоговой ставки 0% всеми участвовавшими в оказании услуг лицами.

В связи с этим налоговую ставку 0% применяют также перевозчики, оказывающие услуги по международной перевозке товаров на отдельных этапах перевозки (абзац 1-2 пп. 2.1 п. 1 ст. 164 НК РФ), лица, привлеченные экспедитором для оказания отдельных транспортно-экспедиционных услуг (абзац 5 пп. 2.1 п. 1 ст. 164 НК РФ).

При этом по смыслу положений данного подпункта его действие распространяется на транспортные, транспортно-экспедиционные услуги, оказываемые в отношении товаров, являющихся предметом международной перевозки, вне зависимости от того, выступает ли организатором международной перевозки сам экспедитор либо заказчик транспортно-экспедиционных услуг, либо иное лицо, в т.ч. агент*(3).

С 1 января 2018 года (Федеральный закон от 27.11.2017 N 350-ФЗ) на основании п. 7 ст. 164 НК РФ при выполнении работ (оказании услуг), предусмотренных, в частности, пп. 2.1 п. 1 ст. 164 НК РФ в отношении таких работ (услуг), налогоплательщик вправе отказаться от нулевой ставки НДС и производить налогообложение таких операций по ставкам, указанным в п.п. 2 и 3 ст. 164 НК РФ (10% и 20%).

При этом налогоплательщик вправе не применять ставку НДС 0% только в отношении всех осуществляемых им операций, предусмотренных абзацем 1 п. 7 ст. 164 НК РФ. Не допускается применение разных налоговых ставок в зависимости от того, кто является покупателем (приобретателем) соответствующих товаров (работ, услуг). Подробнее смотрите в Энциклопедии решений. Условия и порядок отказа от нулевой ставки НДС при экспорте.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

25 января 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

------------------------------------------------------------------------

*(1) А также не связаны с приобретением агентом от имени принципала услуг, указанных в пп. 4 п. 1 ст. 148 НК РФ. Напомним, что пп. 4 п. 1 ст. 148 НК РФ устанавливает, что в целях главы 21 НК РФ местом реализации работ (услуг) признается территория РФ, только если покупатель работ (услуг) осуществляет деятельность на территории РФ. Указанная норма применяется, в частности, при:

- оказании консультационных, юридических, бухгалтерских, аудиторских, инжиниринговых, рекламных, маркетинговых услуг, услуг по обработке информации, за исключением услуг, указанных в п. 1 ст. 174.2 НК РФ, а также при проведении научно-исследовательских и опытно-конструкторских работ;

- услуг по сдаче в аренду движимого имущества (за исключением наземных транспортных средств);

- оказании услуг агента, привлекающего от имени основного участника контракта лицо (организацию или физическое лицо) для оказания услуг, предусмотренных пп. 4 п. 1 ст. 148 НК РФ (восьмой абзац пп. 4 п. 1 ст. 148 НК РФ).

*(2) Либо иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, в случае, если пункты отправления и назначения находятся на территории РФ (за исключением услуг по перевозке пассажиров и багажа, оказываемых иностранными лицами не через постоянное представительство этого иностранного лица).

*(3) Если оказывающее транспортные услуги лицо не обладает сведениями об экспортном характере товара и привлекается к перевозке товаров (организации перевозки) только в границах территории РФ, то на основании п. 3 ст. 164 НК РФ НДС может исчисляться им по ставке 18% (п. 7 письма ФНС России от 09.07.2018 N СА-4-7/13130).

Посреднические услуги, даже при всей прозрачности отношений между контрагентами, всегда становятся объектом предвзятого отношения со стороны налоговых органов. Причина повышенного внимания в том, что этот вид отношений часто используется в различных способах налоговой оптимизации. Самые опасные из них те, которые подразумевают использование «однодневок».

В стандартной схеме фиктивная организация выполняет роль агента. Как правило, это делается не столько для завышения расходов в целях налогообложения прибыли и увеличения входного НДС, сколько для обналички денежных средств.

«Некоторые схемотехники опрометчиво хранят у себя в офисах учредительные документы, бланки, печати и отчетность контрагентов»

ПРИНЦИПАЛ РЕАЛЬНЫЙ, АГЕНТ ФИКТИВНЫЙ

При проверке налоговики, видя в составе расходов агентское вознаграждение, сразу же проверяют контрагента на наличие признаков «однодневки». Именно в случаях, когда агент существует лишь на бумаге (при достаточно больших суммах перечислений), следуют серьезные налоговые санкции или уголовная ответственность.

Так, в одном из прошлых номеров «ПНП» рассказывалось о том, как столичная милиция изобличила Индустриальный сберегательный банк* в обналичивании денег, а после этого по цепочке смогла доказать вину директоров компаний, пользовавшихся обналичкой, в уклонении от уплаты налогов. В нескольких уголовных делах обвинение заключалось в том, что налогоплательщики перечисляли средства под видом агентского вознаграждения «однодневкам». В итоге руководители компаний были наказаны штрафами и условными сроками осуждения.

Некоторые схемотехники опрометчиво хранят у себя в офисах учредительные документы, бланки, печати и отчетность контрагентов, ведут учет своей деятельности и учет деятельности фирм-контрагентов на одних и тех же компьютерах, направляют отчетность почтой с одного отделения связи или представляют по телекоммуникационным каналам связи с одного IP-адреса. Как показывает практика, если контролеры выявляют описанные выше факты, то шансов доказать свою добросовестность у налогоплательщика практически нет.

Опасность схем с агентами-«однодневками» подтверждает и арбитражная практика, и обзоры налогов для служебного пользования**, в которых описаны типичные методы обналички и завышения вычетов по НДС.

В этом смысле постановление Федерального арбитражного суда Западно-Сибирского округа от 07.04.08 № Ф04- 2346/2008(3418-А27-41), в котором суд встал на сторону налогоплательщика, можно считать исключением, подтверждающим правило. Тем не менее из него понятно, какие доказательства налоговики могут собрать, чтобы расценить агентский договор как фиктивный.

Итак, после выездной проверки налоговики обвинили компанию «Кемеровский центр "КАМАЗ"» в использовании цепочки «хозяйственных связей агентов для увеличения своих расходов с целью уменьшения своего налогового обязательства по НДС в виде получения вычета "входного" НДС». Как следует из решения суда, подозрения инспекторов вызвали выплаты агентских вознаграждений в сумме 61 тыс. руб. компаниям «СпецКомплект» и «СтройСиб», которые помогали налогоплательщику находить покупателей грузовиков КамАЗ.

Наконец, налоговики представили и результаты почерковедческой экспертизы, которая заключила, что агентские договоры (со стороны агентов) подписаны неустановленными лицами.

В итоге налоговики решили, что во всех сделках по купле-продаже транспортных средств (их было порядка 300) с участием агентов услуги посредников были фиктивными. Поэтому общая сумма доначислений компании составила более 12 млн руб. НДС плюс пени и штрафы в размере 2,58 млн руб.

Однако суд отверг все доводы контролеров. Во-первых, суд сослался на то, что, проведя выборочную проверку сделок с участием агентов, инспекция неправомерно распространила выводы на все операции.

Во-вторых, по мнению суда, налогоплательщик вразумительно объяснил, почему нет никаких формальных доказательств (договоров и «финансовых отношений») между агентами и покупателями автотехники КамАЗ. Компания, в частности, сослалась на свое положение, по которому информация об оказанных агентами услугах фиксируется в произвольной форме сотрудниками принципала в течение календарного месяца.

Объяснения покупателей, добытые милицией, суд исключил как полученные вне рамок выездной проверки. Заключение эксперта по почерку суд не принял на основании того, что данные эксперта не были указаны в постановлении о назначении экспертизы.

В результате (невероятно!) компания выиграла процесс и отстояла вычет по НДС.

В большинстве же случаев суды отказывают в вычете НДС и признании расходов по агентским договорам и за более мелкие прегрешения. При этом инспекторы не утруждают себя сбором всех тех доказательств, которые были собраны в описанном деле. Например, в деле, описанном в постановлении Федерального арбитражного суда Северо-Западного округа от 07.02.08 № А56-30016/ 2006, налогоплательщик не смог доказать факта оказания ему услуг. Инспекторы выявили, что принципал перечислил крупные суммы агенту за помощь в поиске и консультации при реализации недвижимости. В свою очередь агент перепоручил эту работу другому посреднику. Однако документов, подтверждающих услуги агентов, компания не представила.

Проведя выборочную проверку сделок с участием агентов, инспекция неправомерно распространила выводы на все операции

При расследовании уже упомянутого дела Индустриального сберегательного банка проверяющие столкнулись с изменением стандартной схемы с точностью до наоборот. Агентом являлась реальная компания «ПО "Мега-М"», которая перечисляла всю выручку за минусом небольшого вознаграждения принципалу, отвечающему признакам «однодневки».

Причины такой перестановки очевидны. Придя проверять агента, не факт, что налоговики стали бы удостоверяться в существовании принципала. Скорее они обратили бы взгляды на конечных покупателей с целью выяснить, были ли фактически произведены сделки.

Однако в данном случае на схему вышли совсем с другой стороны. Принципал оказался клиентом разоблаченного Индустриального сберегательного банка. При этом компания имела все признаки «однодневки»: не сдавала отчетность, не платила налоги и т. д. Владельцы компании так и не смогли объяснить, как их паспортные данные попали в учредительные документы принципала.

Далее милиция очертила круг организаций, которые перечисляли деньги принципалу по выпискам о движении средств на расчетном счете. Основным контрагентом оказалась компания «ПО "Мега-М"», выполняющая функции агента и возглавляемая Владимиром Межевичем.

По словам следователей, вначале руководитель настаивал на том, что его компания действительно занималась поиском клиентов по агентским договорам и добросовестно отражала операции в учете. В подтверждение директор представил отчеты, согласно которым компания «ПО "Мега-М"» якобы выполнила условия агентского договора, письма от принципала о принятии данных отчетов.

Однако следователи привели веские доказательства, которые вынудили директора признаться.

Вероятность того, что при проверке агента налоговый орган заинтересуется принципалом, напрямую зависит от цели проверки

В итоге гендиректор рассказал, что кто-то (кто именно он не помнил) посоветовал ему использовать реквизиты фиктивных организаций для снижения налогов и что в действительности принципалы не существовали. Он объяснил, что «это было сделано не с личной корыстной целью, а было обусловлено тяжелой ситуацией в организации, невозможностью выплачивать заработную плату сотрудникам». Владимир Межевич согласился с тем, что в общей сложности по ничтожным договорам не заплатил в бюджет почти 3,5 млн руб. НДС и налога на прибыль. Но, так как сейчас компания работает стабильно, он пообещал выплатить всю сумму долга.

Суд приговорил Владимира Межевича к двум годам условно с обязательством возместить ущерб государству в виде 3,5 млн руб. неуплаченных налогов.

Агентские договоры: нюансы оформления и выгода для бизнеса

Вы удивитесь, как часто сталкиваетесь с агентами при решении бытовых вопросов. Покупка путёвки через турагентство, получение товара из пункта самовывоза, оплата интернета через терминал — это примеры агентских сделок. Вы встречаете агентов и в бизнесе, когда нанимаете курьера для доставки товара или получаете оплату через Яндекс.Деньги. Такие сделки отличаются от обычных, и мы расскажем почему.

Главное отличие агентских сделок в том, что в них появляется третий участник — агент. Он становится посредником между продавцом и покупателем и помогает им совершить сделку. Хоть появление посредника и усложняет учёт, не стоит отказываться от агентских договоров — они выгодны для обеих сторон.

Сдавайте отчётность в три клика

Эльба поможет вам работать без бухгалтера. Она подготовит отчёты, посчитает налоги и не потребует от вас специальных знаний.

.jpg)

Плюсы работы с агентом

- Расширение бизнеса за пределы региона. Быстрее и дешевле сделать это через агента, а не открывать представительство в другом городе. Агент проведёт рекламные кампании и наладит сбыт товара на другой территории.

- Решение непрофильных для бизнеса задач (юридические вопросы, реклама, сделки с недвижимостью, поиск клиентов и т.д.) через агента, который на этом специализируется.

Плюсы для самого агента

- Сокращение затрат на покупку товара. Заключив агентский договор, вы бесплатно получаете товар от поставщика. Выручку от продаж вы перечислите поставщику, а он заплатит вам комиссию.

- Снижение налоговой нагрузки на УСН. По агентскому договору доход — только ваше вознаграждение, а не все деньги, которые прошли через счёт. Например, вы размещаете рекламу — клиент платит деньги, большую часть которых вы переводите Яндексу. Платить налог со всей суммы невыгодно, поэтому заключите агентский договор и учитывайте в налогах только ваше вознаграждение.

В агентском договоре участвуют трое

- Принципал — нанимает агента и поручает ему продать или купить товар или услугу.

- Агент — выполняет поручение принципала как посредник между продавцом и покупателем.

- Продавец или покупатель — зависит от того, покупает или продаёт агент.

Проще разобраться на примерах.

У вас интернет-магазин. Для доставки товара вы обращаетесь в курьерскую службу. В этой ситуации вы — принципал, нанимаете агента — курьера, который доставляет товар до покупателя и получает оплату.

Вы становитесь принципалом, даже получая оплату электронными деньгами (Яндекс.Деньги, PayPal и т.д.). Ведь покупатель не платит вам напрямую, в дело опять вмешивается посредник — платёжная система.

Иногда принципал поручает агенту не продать, а купить товар. Например, вы — принципал, нанимаете риелтора — агента, чтобы купить квартиру. Такая ситуация тоже относится к агентским сделкам.

Агент работает от своего имени или от имени принципала

Агент выполняет поручение двумя способами — от своего имени или от имени принципала.

В первом случае агент представляется своим именем и оформляет на себя все документы, как будто принципала вообще нет. Клиент может и не узнать, что работает с посредником, и с вопросами и претензиями обратится к агенту.

Во втором случае агент оформляет все документы на имя принципала и как самостоятельный предприниматель в сделке не участвует. Это равносильно работе по доверенности, и у агента обязательств перед клиентом не возникает.

Агент получает вознаграждение от принципала

Доход агента — вознаграждение, которое он получает от принципала. Вариантов его расчёта — уйма, от простых до запутанных. Поэтому рекомендуем уделить внимание этому пункту в договоре. Вот несколько способов определить размер вознаграждения:

- Конкретная сумма за сделку. Это надёжный вариант, так как вы заранее знаете размер вознаграждения. Но агенту это не всегда выгодно, так как больше оговоренной суммы заработать не удастся.

- Процент от сделки. Для агента это выгоднее и мотивирует продавать больше. Например, по условиям договора с каждой проданной кофеварки агент получит 10%. Если агент продаст 5 кофеварок за 10 000 рублей, его выручка составит 5 000 рублей.

- Надбавка к цене товара или услуги. Принципал устанавливает минимальную цену, по которой агент может продать товар, но не ограничивает его максимальной планкой. Этот способ мотивирует агента продавать дороже. Например, принципал поручает продать кофеварку минимум за 10 000 рублей. Агент устанавливает свою цену — 12 000 рублей. После продажи кофеварки, он перечислит принципалу 10 000, а себе оставит 2 000 рублей. Это и будет его вознаграждением.

Кроме размера вознаграждения агент и принципал договариваются о сроках его выплаты. Здесь тоже несколько вариантов:

- Принципал платит агенту до выполнения работы.

- Агент перечисляет принципалу выручку от продаж за вычетом своего вознаграждения.

- Принципал платит агенту после исполнения договора. Если срок в договоре не установлен, принципал выплачивает вознаграждение в течение недели после получения отчёта от агента.

Принципал возмещает агенту расходы

Один из главных плюсов договора для агента — минимальные затраты на его исполнение.

Во-первых, агент не тратит деньги на закупку товара, ведь он принадлежит принципалу. А если товар плохо продаётся, это не приносит убытков.

Во-вторых, принципал возмещает агенту расходы по договору. Можно установить фиксированный размер возмещения без учёта реальных затрат. Другой способ — считать его по фактическим расходам агента. Тогда, чтобы не разориться на возмещении, принципалу важно определить в договоре:

- какие расходы он возмещает (чтобы агент не включил в перечень свой утренний кофе) и их максимальный размер;

- документы, которыми агент подтверждает расходы.

Агент готовит отчёт о работе

Отчёт — обязательный документ, которым агент сообщает принципалу о проделанной работе. Рекомендуем заранее определить такие условия:

- форму отчёта — обычно, его оформляют в виде отдельного документа;

- сведения, которые агент включает в отчёт. Например, какую работу выполнил агент (перечень оказанных услуг, список проданного товара и т д.) и сколько денег на это потратил. Рекомендуем в отчёте утверждать и сумму агентского вознаграждения;

- срок направления отчёта — после совершения каждой сделки или за период (например, раз в месяц).

Принципал отправляет замечания по отчёту в течение 30 дней, если договором не определён другой срок. Позже внести правки не получится и придётся рассчитаться с агентом согласно отчёту.

Это далеко не всё, что можно рассказать об агентских договорах. Мы запланировали ещё несколько статей о том, как платят налоги агент и принципал при разных схемах взаимодействия.

Читайте также: