Бдр с ндс или без

Опубликовано: 15.05.2024

12 мая 2020

БДР: бюджет доходов и расходов

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

БДР: что это такое

БДР является ключевым документом в системе бюджетирования. В нем фиксируются планируемые:

- доходы;

- расходы;

- финансовый результат (прибыль или убыток).

Вместе с бюджетом движения денежных средств (БДДС) и балансовым бюджетом БДР формирует триаду финансовых бюджетов предприятия.

Составление бюджета доходов и расходов

БДР составляется на этапе, когда уже готовы все операционные бюджеты. Этим он схож с финансовой отчетностью. Ее нельзя получить, пока не будут отражены хозяйственные операции периода. По аналогии БДР не составить, пока не сверстаешь как минимум бюджеты продаж, производства, себестоимости реализации, коммерческих и управленческих расходов.

Именно поэтому формирование БДР – это, по сути, чисто технический процесс. Для него не требуется анализ емкости рынка. Не нужны оценка и корректировка норм потребления материалов. Нет необходимости считать плановые амортизацию и налоги. Если готова качественная информационная база в операционных бюджетах, то обобщить ее в БДР – вопрос лишь времени.

Давайте посмотрим, как это делается. Чтобы было проще, выделим три этапа, связанные с формированием плановых:

- доходов;

- расходов;

- финансового результата.

БДР: откуда берутся доходы

Основной источник – бюджет продаж. Его результирующий показатель – это выручка или доход от обычных видов деятельности. Он получается, как произведение плановых цены и объема реализации по каждой ассортиментной позиции.

В некоторых компаниях на этом и останавливаются. В других – включают в БДР еще сумму прочих доходов из числа тех, которые можно заранее спрогнозировать. Например, поступления от сдачи имущества в аренду или проценты по предоставленным займам. Если так, то дополнительно потребуется бюджет прочих доходов и расходов.

Здесь многое зависит от:

- существенности прочей составляющей в деятельности предприятия;

- степени тщательности, с которой подходят к процессу планирования;

- приемлемого уровня расхождения между фактом и планом.

В итоге совокупные доходы формируются по такой формуле:

.jpg)

БДР: как формируются расходы

Расходы аккумулируются из четырех операционных бюджетов:

- себестоимости проданной продукции, товаров, работ, услуг;

- коммерческих расходов;

- управленческих расходов;

- прочих доходов и расходов.

Первые три дают информацию о расходах по обычным видам деятельности, последний – по прочей составляющей. Как отмечали выше, он – опционален и в некоторых компаниях не составляется.

Остановимся подробнее на особенностях переноса данных. Сразу отметим: вариантов – несколько.

Вот первый:

- из бюджета себестоимости берется значение по итоговой строке. Оно показывает ту часть производственных затрат, которые приходятся на реализацию и поэтому становятся расходом. Для торговых компаний – это покупная стоимость товаров, которые планируется продать. Сумма попадет в одноименную строку БДР «Себестоимость продаж»;

- аналогично поступают с результирующими показателями бюджетов коммерческих и управленческих расходов. Они берутся в БДР в полной сумме в строки с соответствующим наименованием. Здесь есть свой нюанс: если организация формирует БДР по тем же принципам, что и бухгалтерский отчет о финансовых результатах, при этом расходы на управление по учетной политике списываются в себестоимость, то не выделяйте под них отдельную статью в БДР. Они уже «сидят» в себестоимости продаж. Добавлять их еще раз – неверно.

.jpg)

Третий вариант отражения расходов в БДР – показать их в разбивке на следующие элементы:

- материальная составляющая;

- оплата труда и отчисления с нее;

- амортизация основных средств и нематериальных активов;

- прочие расходы по обычным видам деятельности (командировочные, представительские, налоги и т.п.).

Этот вариант хорош с точки зрения расчета по финансовым бюджетам плановых показателей эффективности использования ресурсов (производительности труда, материалоотдачи, амортизационной отдачи). Однако он сложнее с позиции сбора данных для формирования БДР. Придется вычленить из операционных бюджетов зарплату, материальные расходы, амортизацию и т.п. Выходит, простым переносом итогов, как в первом варианте не обойдешься.

.jpg)

Четвертый вариант детализации расходов в БДР – разбить их по географическим или операционным сегментам. Если выбираете такой подход, тогда и доходы покажите аналогично. Что это даст? Возможность посчитать операционную прибыль не одной общей суммой, а, например, по регионам продаж или по продуктам.

Подробнее о классификации затрат по элементам и в зависимости от объема производства/продаж читайте в статье «Расчет себестоимости».

Какую прибыль показать в БДР

Вид финансовых результатов и порядок их расчета зависит от того, как вы показали расходную часть и в какой детализации нуждаетесь. На рисунке 1 мы привели несколько вариантов.

.jpg)

Рисунок 1. Финансовый результат в БДР в зависимости от выбранного способа представления расходов

Блок про составление БДР завершим ответами на частые вопросы.

Вопрос 1. Как быть с НДС в БДР?

Так, как вы поступаете с ним при формировании отчета о финансовых результатах. А именно – ориентироваться на то, является ли ваше предприятие плательщиком этого налога и имеет ли право возместить его из бюджета. Могут быть три варианта:

компания платит НДС по всем видам операций. В таком случае исключите «свой» НДС к уплате из состава выручки и прочих доходов, а «чужой» к возмещению – из материальных и прочих расходов. Так вы покажете «чистые» доходы и расходы. Это разумно, ведь НДС, пришедший в цене от покупателя, придется отдать в бюджет. Значит, это не доход. А НДС, уплаченный поставщику, можно возместить. Выходит, это не расход;

Вопрос 2. Нужно ли учитывать дебиторскую и кредиторскую задолженность при формировании БДР?

Нет. Они требуются при подготовке бюджетного баланса и БДДС. В первом документе показываются их остатки. Во втором – на них корректируются суммы денежных притоков и оттоков.

Доходы и расходы из БДР не зависят от их величины. Причина: доход генерирует денежный приток с поправкой на дебиторку, а расход – денежный отток с поправкой на кредиторку, а не наоборот. Значит, доходы/расходы – первичны по отношению к сумме счетов к получению и к оплате.

Форма БДР: пример

Варианты представления расходов определяют разные формы документа. Заметьте: БДР – это элемент управленческой отчетности. Для него нет образца, установленного приказом Минфина РФ. Поэтому предприятие вольно само решать, каким он будет.

Смотрите некоторые подходы с отличающимся расположением статей на рисунках 2, 3 и 4. Цифры – условные. Они нужны лишь для иллюстрации зависимости между статьями бюджета.

.jpg)

Рисунок 2. Форма БДР, аналогичная бухгалтерскому отчету о финансовых результатах

.jpg)

Рисунок 3. Форма БДР с разбивкой расходов на переменные и постоянные

.jpg)

Рисунок 4. Форма БДР с разбивкой расходов по обычным видам деятельности на элементы

БДР и БДДС: отличия

Главное отличие БДР от БДДС сводится к принципу, лежащему в основе формирования. Для БДР – это метод начисления, для БДДС – кассовый.

Начисление исходит из того, что доходы и расходы признаются в периоде их формирования, а не тогда, когда под них получили или отдали деньги, как в случае с кассовым методом.

Это общее правило раскладывается на такие частности:

- ни полученные, ни выданные авансы не формируют статьи БДР, но попадают в БДДС;

- амортизационные расходы отражаются только в БДР, так как не связаны с последующим оттоком денег;

- начисленный доход вовсе не означает одновременное получение денег под него. То же самое – для начисленных расходов и платежей, связанных с ними. Поэтому чаще всего доходы не равны денежным притокам, а расходы – оттокам;

- исходя из предыдущего пункта чистый финансовый результат обычно не совпадает с чистым денежным потоком. Подробнее о причинах несовпадения читайте в статье «Анализ движения денежных средств компании» в блоке «Факторный анализ».

Другие отличия БДР и БДДС мы обобщили в таблице.

171 271 просмотров

Бухгалтерские термины БДР и БДДС кажутся путанными и сложными, а заумные статьи ещё больше усложняют их понимание, поэтому мы решили буквально «на пальцах» показать, что это такое, чем отличаются данные бюджеты и зачем они нужны.

Бюджетирование и бюджеты: составление БДР и БДДС

Рассмотрим составление БДР и БДДС на примере. Представим обычную семью. Глава зарабатывает 100 тыс. рублей, а супруга сидит дома; она домохозяйка. Чтобы прожить «от зарплаты до зарплаты», жена подсчитывает все доходы и расходы семьи: учитывает оплату счетов, расходы на продукты, вещи первой необходимости, проще говоря, составляет бюджеты. Исходя из результатов их исполнения, домохозяйка планирует остатки денежных средств, оценивает будущие возможности семьи на отпуск, непреднамеренные траты, накопления.

Директор фирмы делает всё тоже самое, но по правилам бухгалтерского учета. Он соизмеряет доходы с расходами компании, аналогично подсчитывает планируемые остатки денежных средств, принимает решения об эффективности расходов. Всё это — элементы бюджетирования — планирования будущей деятельности компании, контроля результатов и подготовки управленческих решений на основе итоговых отклонений фактических показателей от плановых.

В основе бюджетирования лежат ключевые бюджеты — БДДС, БДР и ББЛ (бюджет доходов и расходов; бюджет движения денежных средств, бюджет по балансовому листу). Фактически они представляют собой план компании, который отражает два ключевых показателя:

- прибыль,

- остатки денежных средств.

В БДДР и БДР на примере домохозяйки и директора эти показатели выглядят так:

| Показатели | Домохозяйка | Директор компании |

|---|---|---|

| Прибыль | Достаточно ли зарабатывает супруг. | Выгодна ли деятельность компании, какая рентабельность моего бизнеса |

| Остатки денежных средств | Могу ли я оплатить все счета, отложить на отпуск и новую шубу | Есть ли у меня средства оплатить налоги, рассчитаться по заработной плате, сделать новые вложения |

Также бюджеты БДР и БДДС отражают объёмы продаж, цены на продукцию, материалы и т. п., то есть затрагивают те аспекты, которые максимально влияют на функционирование компании.

Формирование БДР и БДДС

Формирование БДР, БДДС, а также их достижение дают четкое понимание текущей и будущей финансовой ситуации фирмы с точки зрения прибыли и остатков денежных средств.

Обычно бюджетирование БДР, БДДС начинается с последнего. Примерный план движения денежных средств есть у всех в том или ином виде. БДДС состоит из разных блоков: основного, инвестиционного, финансовой деятельности, блока остатков на начало и конец периодов. Правила формирования БДДС и ДДС подразумевают планирование, учет и анализ:

- Направленность денежных потоков.

- Объемы конкретных выплат и поступлений.

- Даты совершения платежей и поступлений денег.

- Обороты денежных средств за период (с необходимой периодичностью).

- Остаток (сальдо) денежных средств в кассе и на счетах на конкретные даты.

- Источники формирования доходов предприятия.

- Направление расходования средств.

- Объемы доходов и расходов.

- Разницу ( прибыль либо убытки) между доходами и расходами за определенный период.

Оба бюджета на первый взгляд ничем не отличаются: деньги поступили, ушли, доходы и расходы зафиксированы. Тем не менее, разница между БДДС и БДР существует и объясняется она тем, что не всякое движение денег порождает доход или расход, так же, как и изменения в доходах и расходах предприятия не всегда происходят через выплаты и поступления.

Можно выделить три основных отличия отчетов БДР и БДДС:

| БДДС | БДР |

|---|---|

| Содержит только те операции, которые выражены в денежном эквиваленте. | Состоит из данных о себестоимости и выручке. |

| Распределяет потоки всех денежных средств по имеющимся счетам и кассам. | Формирует плановую прибыль. |

| Статьи БДР и БДДС повторяются, но есть отличие: некоторые отражаются в БДДС и отсутствуют в БДР и наоборот. НО основным результатом является – прогнозная величина прибыли и, конечно же, оценка рентабельности бизнеса. | |

В чем разница между БДР и БДДС на примере классификатора статей

(приведен не полный список).

| Классификатор статей | БДДС | БДР |

|---|---|---|

| Амортизация | + | |

| Ввод в действие основных фондов | + | |

| Списание материалов на стоимость продукции | + | |

| Отгрузка продукции | + | |

| Порча и прочие потери/ Недостачи по результатам инвентаризации | + | |

| Курсовые разницы | + | |

| НДС | + | |

| Поступления и платежи по инвестициям | + | |

| Получение/погашение кредитов (займы) | + | |

| Покупка основных фондов | + | |

| Платежи за продукции/услуги от покупателей | + | |

| Закупка материалов | + | |

| Капитальные ремонты | + | |

| Косвенные налоги | + |

Отдельно стоит отметить ещё одно отличие. БДДС — это важнейший документ по управлению текущим денежным оборотом предприятия. Он может составляться на год с разбивкой по месяцам, корректироваться в зависимости от текущего состояния с указанием плановых и фактических данных. Результат БДДС — это величина остатков денежных средств компании.

БДР фактически отражает баланс предприятия, и его форма схожа с формой 2 приложения «Отчет о прибылях и убытках», но, если в последнем все статьи строго регламентированы, то в БДР можно добавлять статьи, делая бюджет более детализированным. На многих ресурсах можно встретить заполнение БДР и БДДС с образцами в Экселе.

Образец формы 2 (бланк и заполнение)

Так или иначе, результат и анализ отчетности БДР И БДДС — это шаг на пути к повышению эффективности бизнеса. Главное на первых порах выстроить модель бюджетирования, проработать бюджеты и в итоге составить прогнозный баланс на основе БДР и БДДС.

Автоматизация бюджетов

Любой бюджет рано или поздно становится документом, отражающим факт хозяйственной деятельности, но работать с бумаги и цифрами «вручную» неудобно. Если заносить данные в Excel-файлы, затем вручную переносить итоги в БДДС, то вероятность ошибки очень высока и сложно сделать перерасчет при появлении условия «что, если».

От путаницы спасают автоматизированные системы. Они являются готовыми решениями контроля и анализа движения денежных средств, повышения платежной дисциплины, предсказуемости будущего финансового положения. Автоматизированные системы, в частности «Финансист», упрощают работу с бюджетами на крупных предприятиях, в больших организациях, сетевых компаниях. Они представляют собой удобный, настраиваемый сервис по бюджетированию планового/фактического БДР и БДДС и контролю за его исполнением, учитывая специфику деятельности предприятия, ключевые особенности построения прогнозного баланса, опираясь на фактические данные прошлого периода.

Дашборд руководителя в системе «WA: Финансист».

Автор: Юрий Мартынов Руководитель проектов 1С-WiseAdvice

Автор: Юрий Мартынов

Руководитель проектов 1С-WiseAdvice

Многие предприниматели и руководители компаний хотят получить ответ на вопросы о том, насколько эффективно будет работает компания, есть ли резервы для развития, какие изменения в компании отразятся на ее финансовых показателях?

Для планирования развития многие компании используют бюджетный подход, который позволяет отразить в финансовых показателях все предстоящие изменения в компании, плана ее развития.

Бюджетирование используется во многих организациях, не зависимо от их размера. При этом использование бюджетов в малом бизнесе тоже востребовано, так как при отсутствии автоматизированных систем управленческого учета, периодическое, в общем случае – ежегодное, составление бюджетов компании позволяет оценить адекватность развития компании по сравнению с внешней средой и внутренними изменениями в компании.

Наиболее часто используемые бюджеты в малом и среднем бизнесе – Бюджет доходов и расходов (БДР) и Бюджет движения денежных средств (БДДС).

Что такое БДР и БДДС?

БДР и БДДС – это основные финансовые документы, которые помогают контролировать эффективность работы предприятия и управлять его финансовыми ресурсами. Эти формы универсальны, обладают гибкой структурой и подходят для любых организаций. Их можно адаптировать под специфику организации и конкретные цели и задачи менеджеров.

БДР – Бюджет доходов и расходов.

Как следует из названия – этот бюджет содержит расчет и планирование доходов и расходов предприятия. Одним из основных принципов составления БДР является то, что суммы доходов и расходов должны указываться по мере их актирования, а не поступления денег. Результатом формирования БДР является оценка рентабельности (прибыли) компании. БДР состоит из доходной и расходной частей, которые могут декомпозироваться по различным аналитикам. Для полноценного построения управленческой отчетности используют следующие аналитики:

- Статьи доходов и расходов (затрат)

- ЦФУ (центры финансового учета)

В качестве ЦФУ, в зависимости от целей составления бюджетов, руководители различных уровней могут выделять следующие объекты:

- Сегменты бизнеса, направления деятельности

- Проекты

- Элементы организационной структуры (подразделения организации, компании холдинга, ЦФО)

- Группы номенклатуры

Принято, что общий бюджет содержит полный перечень статей, часть которых может использоваться в конкретном ЦФУ. Часто для формирования доходной БДР используется всего несколько статей (по аналогии с бухгалтерским учетом) – «Выручка от реализации товаров/услуг», «Внереализационный доход». «Внереализационный доход» может в свою очередь делиться на «Доход от инвестиционной деятельности», «Доход от финансовой деятельности», «Прочий доход»

При этом расходы в БДР имеют более глубокую детализацию по статьям затрат, и в зависимости от того, какую информацию необходимо получить, могут быть сгруппированы в группы:

- Производственные/Непроизводственные

- Основные/Накладные

- Прямые/Косвенные

- Переменные/Постоянные

Пример составления БДР:

В приведенном примере в зависимости от ЦФО часть затрат по одним и тем же статьям выделена в себестоимость, часть в прочие расходы (административно управленческие расходы). Такое разделение позволяет точнее оценить формирование маржинальной (валовой) прибыли.

БДДС – Бюджет движения денежных средств.

БДДС отражает будущие притоки и оттоки денежных средств компании. Структура БДДС состоит из нескольких разделов:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Денежный поток от операционной деятельности показывает фактическую работу компании и оплату налогов.

Инвестиционная деятельность – показывает вложения в бизнес: покупка и ремонт оборудования, новое строительство, создание программ и сайтов, либо продажу активов компании.

Финансовая деятельность – расчеты по кредитам и займам. Если он положительный компания привлекает средства, чтобы покрыть отрицательный денежный поток по остальным видам деятельности.

Такой подход позволяет определить насколько обеспечена операционная деятельность компании денежными средствами, если их недостаточно, то компания должна привлечь дополнительные денежные средства с помощью привлечения кредита или выпуска акций.

Аналогично Бюджету доходов и расходов, БДДС можно формировать по тем же аналитикам:

- Статьи движения денежных средств

- ЦФУ

Однако, статьи движения денежных средств могут не совпадать со статьями доходов и расходов, так как основной задачей составления БДДС является управление текущими денежными потоками фирмы, а часть затрат из БДР не имеет денежного выражения (например, амортизация)

Пример составления БДДС:

Чем отличается БДР от БДДС?

Являясь основными документами финансового планирования, БДР и БДДС отражают изменения финансовых ресурсов компании, однако, они имеют различия из-за того, что эти бюджеты отличаются целями их формирования. БДР формируется с целью планирования прибыли, а БДДС для распределения денежных потоков. При этом БДДС и БДР имеют одинаковые статьи, но некоторые статьи присутствуют только в БДР, а некоторые только в БДДС.

В таблице приведены основные различающиеся статьи БДР и БДДС:

Стоит отметить, что формирование БДР и БДДС происходит различными способами БДР формируется методом начисления, а БДДС – кассовым методом.

Принципы составления БДР и БДДС

Отдельно стоит отметить различия в составлении документов: БДДС часто составляться на год с разбивкой по месяцам, и может корректироваться в зависимости от текущего состояния с указанием плановых и фактических данных. Форма БДР совпадает с формой «Отчет о прибылях и убытках» бухгалтерии, но имеет более детализированные статьи.

Формирование БДР

Подготовку БДР и БДДС обычно начинают с Бюджета доходов и расходов, так как структура маржинальной прибыли напрямую формируется из текущих договоров с заказчиками и подрядчиками (поставщиками). Договоры с заказчиками формируют план продаж, в котором учитываются не только текущие работы, но формируется прогноз по реализации компании на бюджетный период (год) с учетом сезонности и коэффициентов роста. Одновременно с формированием доходной части можно сформировать постоянные затраты из расходной части на основании статистических данных. Основные постоянные затраты:

- Аренда, коммунальные платежи и прочее

- Зарплата административного персонала (в том числе налоги)

- Зарплата производственного персонала (в том числе налоги)

- Амортизация

После подготовки Плана продаж составляется бюджет переменных затрат, которые могут выполнить запланированный объем реализации. В качестве основных переменных затрат могут выступать следующие:

- Затраты на материалы, субподрядные организации

- Расходы, связанные с доставкой, страхованием, хранением ТМЦ

- Расходы на рекламу

- Командировочные расходы

К этим расходам необходимо добавить переменные административные затраты:

- Услуги бухгалтерского сопровождения, аудиторские услуги

- Расходы на содержание подразделений компании

- Прочие расходы (штрафы, пени, курсовые разницы и другие)

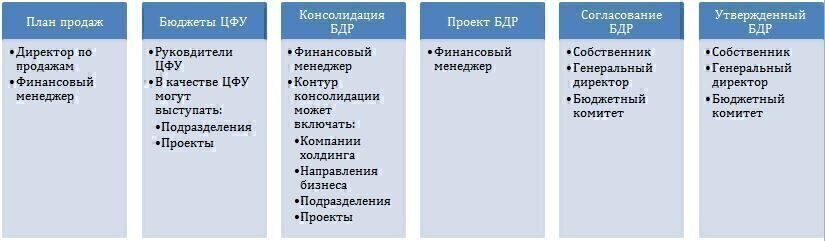

Этапы формирования БДР могут быть представлены на схеме:

Формирование БДДС

БДДС показывает все финансовые поступления и исходящие перечисления, а также фиксирует остаток денежных средств на момент начала и конца периода. Бюджет движения денежных средств состоит из нескольких разделов:

- Операционная деятельность (ОД)

- Инвестиционная деятельность (ИД)

- Финансовая деятельность (ФД)

Подготовка БДДС начинается после формирования БДР. Этапы формирования БДДС могут быть следующие:

Обращаем внимание, что раздел операционной деятельности БДДС может быть составлен 2 методами:

- Прямой

- Косвенный

Прямой метод.

При прямом методе БДДС формируется путем разнесения движений денежных средств по статьям поступлений и выплат и представляет конкретные денежные потоки, которые формирует результирующий операционный поток. Порядок определения потока от операционной деятельности прямым способом следующий:

- На основании договоров, включенных в План продаж, и графиков оплаты в них определяется поступление денежных средств. Так же на этом этапе учитывается погашения дебиторской задолженности по операционной деятельности.

- Затем составляется план выплат на основании прогноза прямых затрат компании (оплата поставщикам/подрядчикам, ФОТ сотрудников и пр.), накладных расходов (аренда, ФОТ управляющего персонала, налоги, реклама)

Косвенный метод.

Операционный денежный поток рассчитывается на основании БДР с учетом неденежных поправок. Данный метод показывает, как связаны денежные потоки с финансовыми показателями фирмы. Основные виды неденежных поправок:

- Амортизация

- Изменения балансовой стоимости внеоборотных активов

- Изменение краткосрочной кредиторской и дебиторской задолженности

- Изменение оборотных активов (запасов и материалов)

Не зависимо от того какой метод используется в компании, необходимо чтобы бюджет был реалистичным, выполняемым и учитывал возможность возникновения кассовых разрывов. На основании составленного БДДС можно сформировать Платежный календарь. Использование актуализированного платежного календаря позволит учитывать реальную ситуацию и избегать кассовых разрывов.

Автоматизация составления БДР и БДДС

Подготовка БДР и БДДС является сложным процессом, основывающимся на определенных правилах и взаимозависящих показателей. В качестве инструмента автоматизации формирования бюджетов может использоваться «WA: Финансист».

«WA: Финансист» - программа для БДДС и БДР, успешно внедряется и используется на предприятиях в Москве и других регионах России с 2007 года. В нем реализована полная модель, которая позволяет эффективно управлять денежными ресурсами компании. Сводный БДДС и БДР формируется на основе планов отдельных ЦФО. Система представляет собой пример эффективных решений в области автоматизации процессов.

Система имеет удобный механизм согласования, который позволяет контролировать процесс и утверждать бюджеты на каждом из этапов. Исполнение обеспечивается подсистемами:

- оперативного планирования

- отражения фактического исполнения бюджетов

- формирования отчетности

Решение «WA: Финансист» имеет обширный программный функционал, который позволяет:

- организовать удобный и качественный процесс управления денежными потоками

- формирование зависимых оборотов по статьям планирования

- управлять системой формирования и согласования заявок

- оперативно формировать «Платежный календарь» и осуществлять платежи в соответствии с ним

- корректно подготавливать банковские и кассовые документы, гибко взаимодействовать с учетными системами и клиент-банком

- настраивать выходные печатные формы.

Система «WA: Финансист» позволяет автоматизировать процесс управления денежными ресурсами и повысить его качество. Она является гибким инструментом, настраиваемым под любые задачи предприятий в Москве или других регионах РФ, вне зависимости от специфики и масштаба их деятельности. Сочетает в себе апробированную методологию и современный программный инструмент.

Как составить бизнес-план при создании компании

Прежде чем открыть новый бизнес, его будущий владелец должен все тщательно обдумать. Рассмотрим, на что нужно обратить внимание предпринимателю при запуске нового проекта, и как правильно составить бизнес-план.

Модель будущего бизнеса

Прежде чем начать планировать — оцените, как в целом будет организована работа вашей компании. Швейцарский экономист А. Остервальдер предложил универсальную бизнес-модель, которая подходит для любого вида деятельности.

Чтобы составить модель по Остервальдеру, вам нужно последовательно ответить на несколько вопросов, которые касаются вашей будущей компании:

- Клиенты и потребительские сегменты.

Вы должны точно знать, кто ваши будущие покупатели или заказчики. Разделите клиентов на группы: по возрасту, полу, социальному положению и т.п.

Маркетологи называют эту процедуру сегментацией рынка. Чем подробнее проведена сегментация, тем лучше: вы сможете предложить каждому покупателю самую подходящую для него продукцию, товар или услугу (далее будем говорить – продукт).

- Ценность продукта.

Подумайте о том, что вы предлагаете покупателям. При этом вы должны рассматривать ценность продукта с точки зрения клиента.

Например, вы — владелец магазина одежды. Но фактически вы продаете не рубашки, платья или куртки, а ощущения от их использования.

Зимой должно быть тепло, в межсезонье – сухо, летом – не жарко. Красивая и модная одежда позволяет привлекать внимание окружающих, и для многих покупателей это важнее, чем комфорт (не забывайте о сегментации).

- Взаимоотношения с клиентами.

Итак, вы заочно «познакомились» со своими будущими клиентами. Но они про вас и ваши предложения еще ничего не знают. Поэтому вы должны решить, как будете рассказывать покупателям о себе и своем продукте.

Это может быть реклама в интернете или объявления в бумажных СМИ, баннеры, почтовые рассылки и т.п. Чем больше вариантов продвижения своего продукта вы используете – тем лучше. Но затраты на рекламу должны быть разумными и соответствовать специфике вашего бизнеса.

- Направления сбыта.

Клиент узнал о вашем продукте, ему все понравилось, и он готов к покупке. Определитесь, как будете продавать. Основных вариантов здесь несколько:

- Личное общение: продавец, менеджер, мастер по ремонту.

- Дистанционные продажи через интернет.

- Самообслуживание в магазине.

В период пандемии и сразу после нее будут более популярны каналы продаж, не связанные с личными контактами. Поэтому сразу определите, возможен ли этот вариант в вашем бизнесе.

Если работать дистанционно нельзя, то, возможно, лучше повременить с открытием. Либо вы должны сразу понимать, как будете обеспечивать безопасность клиентов: средства защиты, дистанция, работа по записи и т.п.

- Источники поступления выручки.

Клиенты платят за ценность продукта, но делают это разными способами:

Чем больше вариантов поступления выручки – тем устойчивее будет ваш бизнес. Старайтесь добиться того, чтобы «разовые» покупатели и заказчики превращались в постоянных клиентов.

- Основные виды деятельности.

В рамках одного бизнеса вы можете заниматься несколькими видам деятельности: производство, торговля, услуги. Но здесь важно соблюсти баланс.

С одной стороны – чем больше направлений работы, тем выше устойчивость компании. Но слишком «распыляться» тоже не нужно, особенно на первом этапе. Выберите только те направления, в перспективах которых вы уверены.

- Ресурсы.

Определите, что вам необходимо для ведения бизнеса. Для каждого направления будет свой перечень, однако любому предпринимателю понадобятся:

- Материальные ресурсы: недвижимость, оборудование, транспорт, сырье, товары и т.п.

- Квалифицированные сотрудники.

- Денежные средства.

Продумайте, как будете приобретать необходимые активы: в собственность или в аренду. Определитесь, где возьмете средства, если собственных денег не хватит. Одним из вариантов может стать кредит или лизинг . Но использовать заемные деньги на старте бизнеса нужно с осторожностью.

- Окружение: партнеры и конкуренты.

Любой предприниматель взаимодействует не только с клиентами-физическими лицами, но и с другими бизнесменами. Это ваши поставщики и покупатели, а также конкуренты.

Определитесь, где вы будете закупать материалы, товары, заказывать услуги, и о каких условиях поставки хотите договориться. Изучите своих конкурентов и обдумайте, какие у вас будут преимущества перед ними.

- Структура затрат.

Затраты бизнеса связаны с теми ресурсами, которые будет использовать компания:

- Приобретение товаров, материалов, сырья.

- Заработная плата и страховые взносы с нее.

- Услуги: аренда, коммунальные платежи, связь, консультации и т.п.

Также затраты обычно делят на две группы:

- Переменные, т.е. связанные с выручкой, например – закупка товара или сдельная зарплата рабочих.

- Постоянные, которые не меняются при колебаниях выручки, например – аренда или зарплата бухгалтера.

Что такое «объемный» бизнес-план и зачем он нужен

Нередко начинающие предприниматели используют при составлении бизнес-плана тот же подход, что и в личных финансах. То есть – они планируют только поступления и расходы денег. Конечно, без достаточного количества финансов никакой бизнес невозможен, и планировать денежные потоки необходимо. Но такой односторонний подход может стать причиной серьезных ошибок.

Например, если под будущий выпуск продукции получен аванс, то это еще не выручка компании. Необходимо купить сырье, произвести продукцию и отгрузить ее покупателю. Кроме этого – нужно будет еще выплатить зарплату и перечислить налоги в бюджет.

Поэтому аванс нельзя расходовать бесконтрольно. Полученные от покупателя деньги следует распределить так, чтобы обеспечить своевременный выпуск и доставку продукции.

Для того, чтобы оценить вашу будущую компанию со всех сторон, разработайте «объемный» бизнес-план, который должен состоять из следующих основных форм:

- Бюджет доходов и расходов (БДР).

- Бюджет движения денежных средств (БДДС).

- Прогнозный баланс.

Далее рассмотрим, как составить эти формы и что они показывают.

Бюджет доходов и расходов

Начинайте составлять бизнес-план с БДР. Тогда вы сразу поймете, будет ли ваше предприятие приносить прибыль.

БДР следует заполнять «по начислению». Это значит, что вы должны включить в него выручку по датам отгрузки, а затраты – по датам списания. Период получения денег от покупателей или оплаты поставщикам для БДР не важен.

БДР нужно составлять без НДС. Поэтому, если вы планируете использовать общую налоговую систему, то не забудьте уменьшить предполагаемую выручку на сумму этого налога.

В общем случае ставка НДС – 20%, но есть товары или услуги, которые облагаются по льготной ставке 10%. Например – продукты питания (кроме деликатесов) или детские товары. Если вы планируете отгружать товары на экспорт, то эта выручка будет облагаться НДС по ставке 0%.

Чтобы получить из общей суммы выручки показатель без НДС – используйте коэффициент 1,2 или 1,1.

Например, если вы используете стандартную налоговую ставку и предполагаемая выручка без НДС – 120 млн рублей, то в БДР нужно включить сумму:

В = 120 / 1,2 = 100 млн руб.

Это же относится и к той части затрат, которая включает в себя НДС: закупка сырья, материалов, аренда, другие «входящие» услуги. А такие виды затрат, как зарплата, налоги и амортизация, не содержат в себе НДС. Поэтому включайте их в БДР в полном объеме.

Доходную часть БДР составляйте с учетом особенностей вашего бизнеса: с разбивкой по магазинам, производственным площадкам, видам товаров или услуг и т.п. Если у вас будет много разных продуктов, то лучше включите в общий БДР укрупненные данные, а расшифровки приложите отдельно.

Получение кредита или займа не нужно включать в доходы по БДР, а возврат основного долга – не должен входить в расходы. В связи с кредитом в БДР попадут только расходы по процентам.

Обратите внимание на то, что в БДР содержится несколько видов прибыли. Каждый из них показывает деятельность вашей компании со своей стороны.

- Маржинальная прибыль (МП) – это разность между выручкой и переменными затратами. На практике у бизнеса всегда есть какие-то еще затраты, кроме переменных, и в итоге доход будет меньше. Поэтому этот вид прибыли и называется маржинальным (предельным).

Если расчеты показали, что маржинальная прибыль отрицательна или близка к нулю – значит, ваш бизнес точно будет убыточным. Возможно, что неверна сама идея, и ее нужно пересмотреть.

- Операционная прибыль (ОП) – это разность между выручкой и всеми основными затратами, как переменными, так и постоянными. Этот вид прибыли показывает доходность бизнеса в целом.

- Налогооблагаемая прибыль (НП) отличается от операционной на суммы прочих доходов и расходов. Это виды выручки и затрат, не связанные с основной деятельностью. Например, производственная компания может продать излишки сырья. Сюда же относятся курсовые разницы, штрафы, пени и неустойки.

- Чистая прибыль – это сумма, которая останется в распоряжении собственников после уплаты всех налогов. На период «раскрутки» бизнеса можно запланировать и временный убыток. Но в этом случае вы должны понимать, когда компания начнет работать с прибылью и компенсирует затраты убыточного периода.

Обязательно рассчитайте точку безубыточности . Это минимальный размер выручки, при котором ваш бизнес будет работать «в ноль».

Бюджет движения денежных средств

БДДС – это прогноз поступлений и расходов денежных средств. Он включает в себя практически те же статьи выручки и затрат, что и БДР. Но все суммы в БДДС нужно включать с учетом налога на добавленную стоимость. Также в БДДС необходимо внести и расходы по уплате самого НДС (в БДР этой статьи нет).

Обороты по кредиту включайте в БДДС в полной сумме – как получение и возврат основного долга, так и уплату процентов. А вот амортизации в БДДС не будет, так как этот расход не связан с движением денег.

Выше мы говорили, что для первого этапа развития бизнеса можно составить БДР с убытком. Но БДДС с дефицитом быть не может: все необходимые затраты должны быть профинансированы.

Если при планировании получается дефицит денег, то продумайте, как увеличить доходы или сократить расходы. В крайнем случае — запланируйте кредит.

Прогнозный баланс

Чтобы бизнес работал – необходимы различные ресурсы: здания, оборудование, материалы и т.п. Чтобы оценить потребность в этих ресурсах (актив) и источники их получения (пассив) – используйте прогнозный баланс.

В начале деятельности компании в большинстве случаев источник ресурсов один – это вклады учредителей, т.е. уставный капитал. Собственники бизнеса могут вложить деньги, недвижимость, оборудование или другие материальные ценности. Иногда это могут быть еще и кредитные средства, но банки обычно неохотно кредитуют новые предприятия.

В приведенном ниже примере уставный капитал равен 11,5 млн рублей. Из них 6 млн рублей учредители внесли в виде оборудования, а 5,5 млн рублей – деньгами.

Когда компания начнет работать у нее появятся и другие виды активов:

- Материальные запасы: сырье, готовая продукция, товары

- Дебиторская задолженность покупателей (по отсрочке платежа) и поставщиков (по выданным авансам).

Список пассивов также расширится:

- Накопленная прибыль.

- Текущая кредиторская задолженность: перед поставщиками и покупателями, работниками, бюджетом.

- Задолженность по кредитам, если они есть.

Составив прогнозный баланс, вы сможете оценить:

- Какие ресурсы вам нужны для запуска бизнеса и где вы их возьмете.

- Какими ресурсами будет обладать ваш бизнес к концу планового периода и как будут распределены их источники.

Проведя анализ данных прогнозного баланса, вы еще до начала деятельности увидите, каким будет финансовое положение вашей компании через месяц, квартал, год и т.п.

Вывод

Если вы хотите запустить новый бизнес, сначала составьте его качественную модель, не используя цифры. В первую очередь – определитесь, кто будет вашими клиентами и что вы можете им предложить. Затем решите, как организовать работу с покупателями и какие ресурсы потребуются вам для ведения бизнеса. Не забудьте о своих будущих поставщиках и конкурентах.

Если модель в целом получилась удачной – переходите к разработке бизнес-плана. Он должен обязательно состоять из трех частей:

- Бюджет доходов и расходов – дает возможность оценить прибыльность бизнеса.

- Бюджет движения денежных средств – показывает, сможет ли компания оплатить все необходимые затраты.

- Прогнозный баланс – позволяет оценить потребность в ресурсах и определить источники их получения.

Когда бизнес начнет работать – продолжайте планировать его деятельность, используя эти же формы. Важно не просто составлять бюджеты , но и регулярно контролировать их исполнение, то есть – вести управленческий учет . Это поможет вашему бизнесу работать с прибылью и достичь всех поставленных целей.

Автор: Юрий Мартынов Руководитель проектов 1С-WiseAdvice

Автор: Юрий Мартынов

Руководитель проектов 1С-WiseAdvice

Многие предприниматели и руководители компаний хотят получить ответ на вопросы о том, насколько эффективно будет работает компания, есть ли резервы для развития, какие изменения в компании отразятся на ее финансовых показателях?

Для планирования развития многие компании используют бюджетный подход, который позволяет отразить в финансовых показателях все предстоящие изменения в компании, плана ее развития.

Бюджетирование используется во многих организациях, не зависимо от их размера. При этом использование бюджетов в малом бизнесе тоже востребовано, так как при отсутствии автоматизированных систем управленческого учета, периодическое, в общем случае – ежегодное, составление бюджетов компании позволяет оценить адекватность развития компании по сравнению с внешней средой и внутренними изменениями в компании.

Наиболее часто используемые бюджеты в малом и среднем бизнесе – Бюджет доходов и расходов (БДР) и Бюджет движения денежных средств (БДДС).

Что такое БДР и БДДС?

БДР и БДДС – это основные финансовые документы, которые помогают контролировать эффективность работы предприятия и управлять его финансовыми ресурсами. Эти формы универсальны, обладают гибкой структурой и подходят для любых организаций. Их можно адаптировать под специфику организации и конкретные цели и задачи менеджеров.

БДР – Бюджет доходов и расходов.

Как следует из названия – этот бюджет содержит расчет и планирование доходов и расходов предприятия. Одним из основных принципов составления БДР является то, что суммы доходов и расходов должны указываться по мере их актирования, а не поступления денег. Результатом формирования БДР является оценка рентабельности (прибыли) компании. БДР состоит из доходной и расходной частей, которые могут декомпозироваться по различным аналитикам. Для полноценного построения управленческой отчетности используют следующие аналитики:

- Статьи доходов и расходов (затрат)

- ЦФУ (центры финансового учета)

В качестве ЦФУ, в зависимости от целей составления бюджетов, руководители различных уровней могут выделять следующие объекты:

- Сегменты бизнеса, направления деятельности

- Проекты

- Элементы организационной структуры (подразделения организации, компании холдинга, ЦФО)

- Группы номенклатуры

Принято, что общий бюджет содержит полный перечень статей, часть которых может использоваться в конкретном ЦФУ. Часто для формирования доходной БДР используется всего несколько статей (по аналогии с бухгалтерским учетом) – «Выручка от реализации товаров/услуг», «Внереализационный доход». «Внереализационный доход» может в свою очередь делиться на «Доход от инвестиционной деятельности», «Доход от финансовой деятельности», «Прочий доход»

При этом расходы в БДР имеют более глубокую детализацию по статьям затрат, и в зависимости от того, какую информацию необходимо получить, могут быть сгруппированы в группы:

- Производственные/Непроизводственные

- Основные/Накладные

- Прямые/Косвенные

- Переменные/Постоянные

Пример составления БДР:

В приведенном примере в зависимости от ЦФО часть затрат по одним и тем же статьям выделена в себестоимость, часть в прочие расходы (административно управленческие расходы). Такое разделение позволяет точнее оценить формирование маржинальной (валовой) прибыли.

БДДС – Бюджет движения денежных средств.

БДДС отражает будущие притоки и оттоки денежных средств компании. Структура БДДС состоит из нескольких разделов:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Денежный поток от операционной деятельности показывает фактическую работу компании и оплату налогов.

Инвестиционная деятельность – показывает вложения в бизнес: покупка и ремонт оборудования, новое строительство, создание программ и сайтов, либо продажу активов компании.

Финансовая деятельность – расчеты по кредитам и займам. Если он положительный компания привлекает средства, чтобы покрыть отрицательный денежный поток по остальным видам деятельности.

Такой подход позволяет определить насколько обеспечена операционная деятельность компании денежными средствами, если их недостаточно, то компания должна привлечь дополнительные денежные средства с помощью привлечения кредита или выпуска акций.

Аналогично Бюджету доходов и расходов, БДДС можно формировать по тем же аналитикам:

- Статьи движения денежных средств

- ЦФУ

Однако, статьи движения денежных средств могут не совпадать со статьями доходов и расходов, так как основной задачей составления БДДС является управление текущими денежными потоками фирмы, а часть затрат из БДР не имеет денежного выражения (например, амортизация)

Пример составления БДДС:

Чем отличается БДР от БДДС?

Являясь основными документами финансового планирования, БДР и БДДС отражают изменения финансовых ресурсов компании, однако, они имеют различия из-за того, что эти бюджеты отличаются целями их формирования. БДР формируется с целью планирования прибыли, а БДДС для распределения денежных потоков. При этом БДДС и БДР имеют одинаковые статьи, но некоторые статьи присутствуют только в БДР, а некоторые только в БДДС.

В таблице приведены основные различающиеся статьи БДР и БДДС:

Стоит отметить, что формирование БДР и БДДС происходит различными способами БДР формируется методом начисления, а БДДС – кассовым методом.

Принципы составления БДР и БДДС

Отдельно стоит отметить различия в составлении документов: БДДС часто составляться на год с разбивкой по месяцам, и может корректироваться в зависимости от текущего состояния с указанием плановых и фактических данных. Форма БДР совпадает с формой «Отчет о прибылях и убытках» бухгалтерии, но имеет более детализированные статьи.

Формирование БДР

Подготовку БДР и БДДС обычно начинают с Бюджета доходов и расходов, так как структура маржинальной прибыли напрямую формируется из текущих договоров с заказчиками и подрядчиками (поставщиками). Договоры с заказчиками формируют план продаж, в котором учитываются не только текущие работы, но формируется прогноз по реализации компании на бюджетный период (год) с учетом сезонности и коэффициентов роста. Одновременно с формированием доходной части можно сформировать постоянные затраты из расходной части на основании статистических данных. Основные постоянные затраты:

- Аренда, коммунальные платежи и прочее

- Зарплата административного персонала (в том числе налоги)

- Зарплата производственного персонала (в том числе налоги)

- Амортизация

После подготовки Плана продаж составляется бюджет переменных затрат, которые могут выполнить запланированный объем реализации. В качестве основных переменных затрат могут выступать следующие:

- Затраты на материалы, субподрядные организации

- Расходы, связанные с доставкой, страхованием, хранением ТМЦ

- Расходы на рекламу

- Командировочные расходы

К этим расходам необходимо добавить переменные административные затраты:

- Услуги бухгалтерского сопровождения, аудиторские услуги

- Расходы на содержание подразделений компании

- Прочие расходы (штрафы, пени, курсовые разницы и другие)

Этапы формирования БДР могут быть представлены на схеме:

Формирование БДДС

БДДС показывает все финансовые поступления и исходящие перечисления, а также фиксирует остаток денежных средств на момент начала и конца периода. Бюджет движения денежных средств состоит из нескольких разделов:

- Операционная деятельность (ОД)

- Инвестиционная деятельность (ИД)

- Финансовая деятельность (ФД)

Подготовка БДДС начинается после формирования БДР. Этапы формирования БДДС могут быть следующие:

Обращаем внимание, что раздел операционной деятельности БДДС может быть составлен 2 методами:

- Прямой

- Косвенный

Прямой метод.

При прямом методе БДДС формируется путем разнесения движений денежных средств по статьям поступлений и выплат и представляет конкретные денежные потоки, которые формирует результирующий операционный поток. Порядок определения потока от операционной деятельности прямым способом следующий:

- На основании договоров, включенных в План продаж, и графиков оплаты в них определяется поступление денежных средств. Так же на этом этапе учитывается погашения дебиторской задолженности по операционной деятельности.

- Затем составляется план выплат на основании прогноза прямых затрат компании (оплата поставщикам/подрядчикам, ФОТ сотрудников и пр.), накладных расходов (аренда, ФОТ управляющего персонала, налоги, реклама)

Косвенный метод.

Операционный денежный поток рассчитывается на основании БДР с учетом неденежных поправок. Данный метод показывает, как связаны денежные потоки с финансовыми показателями фирмы. Основные виды неденежных поправок:

- Амортизация

- Изменения балансовой стоимости внеоборотных активов

- Изменение краткосрочной кредиторской и дебиторской задолженности

- Изменение оборотных активов (запасов и материалов)

Не зависимо от того какой метод используется в компании, необходимо чтобы бюджет был реалистичным, выполняемым и учитывал возможность возникновения кассовых разрывов. На основании составленного БДДС можно сформировать Платежный календарь. Использование актуализированного платежного календаря позволит учитывать реальную ситуацию и избегать кассовых разрывов.

Автоматизация составления БДР и БДДС

Подготовка БДР и БДДС является сложным процессом, основывающимся на определенных правилах и взаимозависящих показателей. В качестве инструмента автоматизации формирования бюджетов может использоваться «WA: Финансист».

«WA: Финансист» - программа для БДДС и БДР, успешно внедряется и используется на предприятиях в Москве и других регионах России с 2007 года. В нем реализована полная модель, которая позволяет эффективно управлять денежными ресурсами компании. Сводный БДДС и БДР формируется на основе планов отдельных ЦФО. Система представляет собой пример эффективных решений в области автоматизации процессов.

Система имеет удобный механизм согласования, который позволяет контролировать процесс и утверждать бюджеты на каждом из этапов. Исполнение обеспечивается подсистемами:

- оперативного планирования

- отражения фактического исполнения бюджетов

- формирования отчетности

Решение «WA: Финансист» имеет обширный программный функционал, который позволяет:

- организовать удобный и качественный процесс управления денежными потоками

- формирование зависимых оборотов по статьям планирования

- управлять системой формирования и согласования заявок

- оперативно формировать «Платежный календарь» и осуществлять платежи в соответствии с ним

- корректно подготавливать банковские и кассовые документы, гибко взаимодействовать с учетными системами и клиент-банком

- настраивать выходные печатные формы.

Система «WA: Финансист» позволяет автоматизировать процесс управления денежными ресурсами и повысить его качество. Она является гибким инструментом, настраиваемым под любые задачи предприятий в Москве или других регионах РФ, вне зависимости от специфики и масштаба их деятельности. Сочетает в себе апробированную методологию и современный программный инструмент.

Читайте также: