Аванс в натуральной форме ндс

Опубликовано: 07.05.2024

Взаимоотношения между организациями, основанные на предварительной оплате за товары, работы или услуги – практика, давно ставшая стандартом. Если предоплата поступила в одном квартале, а отгрузки в нем не было, то поставщик обязан уплатить НДС с аванса. А покупатель может заявить соответствующую сумму налога к вычету. В статье ответим на вопросы о тонкостях этого процесса.

В каких случаях НДС с уплаченного аванса можно принять к вычету?

Чтобы вычесть перечисленный в составе предоплаты НДС, необходимо выполнение ряда правил:

- в договоре между сторонами должно содержаться условие об авансе;

- продавец должен оформить авансовый счет-фактуру, выделив в нем сумму НДС;

- должно быть платежное поручение, которое подтверждает факт перевода суммы предоплаты.

Кроме того, не стоит забывать об общих условиях применения вычета НДС. А именно, приобретенные товары, работы или услуги должны использоваться в облагаемой налогом деятельности и быть приняты покупателем к учету.

Можно ли вычет НДС с аванса перенести на другой квартал?

Нет, этого делать нельзя. Пункт 1.1 статьи 172 НК РФ определяет, что перенос вычетов в пределах трех лет можно осуществлять в отношении тех из них, которые указаны в пункте 2 статьи 171 НК РФ. Поскольку сумма частичной оплаты в счет предстоящей поставки товаров в этой норме закона не фигурирует, то переносить вычет НДС с таких операций нельзя. Такие вычеты следует заявлять в том периоде, в котором были выполнены все условия их осуществления.

Обязан ли покупатель заявлять к вычету НДС с аванса?

Нет, не обязан. Возможность уменьшить подлежащий уплате налог на сумму вычетов – это лишь право налогоплательщика (пункт 1 статьи 171 НК РФ). Тем более вычет НДС с перечисленной предоплаты – это явление временное, поскольку он будет впоследствии восстановлен. Обычно правом его применить пользуются в том случае, когда между перечислением предоплаты и поставкой товара проходит достаточно много времени.

Может ли компания заявить НДС с перечисленного аванса к вычету, если перед тем же поставщиком у нее есть задолженность по другому договору?

Никаких ограничений для вычета в указанной ситуации быть не должно. Если по договору, по которому перечислена предоплата, соблюдены все прочие условия (прописаны условия аванса, есть счет-фактура и платежное поручение), НДС можно заявлять к вычету. При этом факт задолженности по другим договорам никакой роли не играет. С этим согласны и в Минфине (письмо от 05.03.2011 № 03-07-11/45).

Товар, за который производилась предоплата, получен не полностью. Как быть с вычетом НДС?

В общем случае, когда товар получен, следует восстановить налог, ранее заявленный к вычету по «авансовому» счету-фактуре. Сразу же можно принять к вычету НДС, выделенный в «отгрузочном» счете-фактуре. Если товар по предоплате поставляется в несколько этапов, то восстанавливать НДС необходимо после оприходования каждой партии. При этом он восстанавливается в сумме, указанной в счете-фактуре на эту партию. В том же размере НДС можно заявить к вычету.

Как быть, если после перечисления предоплаты и вычета НДС договор был расторгнут?

В этом случае после возврата аванса поставщиком НДС, ранее принятый к вычету с этой суммы, следует восстановить. То же самое актуально и для возврата аванса из-за изменений условий договора.

Можно ли заявить к вычету НДС с предоплаты, осуществленной в неденежной форме (имуществом, векселем)?

По мнению Высшего арбитражного суда (пункт 23 Постановления № 33 от 30.05.14), такой вариант является правомерным. Суд отмечает: глава 21 Налогового кодекса не содержит прямых указаний на тот факт, что в целях применения вычета НДС предоплата должна быть осуществлена исключительно в денежной форме. Следовательно, тех покупателей, которые внесли в счет аванса, скажем, имущество, лишать права на вычет НДС нельзя.

Что если аванс внесен наличными средствами? Можно ли заявить НДС с него к вычету?

Против вычета НДС в такой ситуации выступают в Минфине и ФНС. Чиновники поясняют: при наличном расчете отсутствует факт перечисления денежных средств и платежное поручение. Поэтому принимать к вычету НДС с наличного платежа неправомерно. Что касается приведенного выше постановления ВАС, то представители Налоговой службы подчеркивают: в нем не рассмотрена ситуация с наличной оплатой. Так что заявлять к вычету НДС с аванса, оплаченного «наличкой», рискованно.

К тому же не стоит забывать, что речь в этом случае идет о весьма скромных суммах. Напомним, что расчеты между юридическими лицами наличными денежными средствами ограничены суммой 100 тыс. рублей по одному договору. Таким образом, НДС с наличной оплаты никак не может превышать 18 тыс. рублей. Принимая во внимание то, что вычет НДС с аванса делается лишь на время, то связываться с этим при учете отношения контролирующих органов и вовсе теряет какой-либо смысл.

Сегодня довольно распространена неденежная форма расчетов между контрагентами. Она удобна тем, что позволяет не отвлекать из оборота денежные средства. Однако при таком способе расчетов могут возникнуть вопросы с исчислением НДС. Например, надо ли определять налоговую базу по НДС и выставлять счет-фактуру, если частичная оплата производится в неденежной форме?

Минфин России уже отмечал, что при оплате (частичной оплате) в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) в безденежной форме выставляются соответствующие счета-фактуры (письмо от 6 марта 2009 г. № 03-07-15/39). В то же время при предварительной оплате наличными или в безденежной форме вычет налога не производится, поскольку в этом случае у покупателя товаров (работ, услуг, имущественных прав) отсутствует платежное поручение. Ведь у налогоплательщика право на вычет с перечисленной суммы предварительной оплаты возникает на основании документов, подтверждающих фактическое перечисление сумм оплаты (п. 9 ст. 172, п. 12 ст. 171 НК РФ).

Да и в Правилах ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 2 октября 2000 г. № 914 прямо указано, что счета-фактуры, полученные от продавцов на сумму оплаты (частичной оплаты) при безденежных формах расчетов, покупатели в книге покупок не регистрируют (п. 11 Правил). Однако продавцы при безденежных формах расчетов должны регистрировать в книге продаж счета-фактуры, выставленные покупателю на полученную сумму предоплаты (п. 18 Правил). Таким образом, Правила подтверждают позицию Минфина и налоговых органов, которые считают, что аванс – это не только деньги, но и натуральное имущество. Поэтому продавец, получив аванс в натуральном виде, должен исчислить и заплатить НДС за счет собственных средств, выставить покупателю счет-фактуру, по которому последний не имеет права на вычет.

Натуральная оплата тоже оплата?

Раньше контролирующие органы придерживались той же позиции – считали оплатой расчеты в натуральной форме (письма ФНС России от 28 февраля 2006 г. № ММ-6-03/202@, Минфина России от 10 апреля 2006 г. № 03-04-08/77). Свою позицию они аргументировали следующим.

Положения Гражданского кодекса позволяют юридическим и физическим лицам выбирать любую форму расчетов, предусмотренную в договоре между продавцом и покупателем (ст. 861, 862 ГК РФ).

Вместе с тем покупатель обязан оплатить товар до или после передачи ему продавцом товара, если иное не предусмотрено Гражданским кодексом, другим законом, иными правовыми актами или договором купли-продажи и не вытекает из существа обязательства (п. 1 ст. 486 ГК РФ).

Следовательно, оплатой является любая предусмотренная договором форма, осуществляемая как до момента исполнения обязанности продавца перед покупателем, так и после исполнения этой обязанности.

Поэтому оплатой в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав в целях применения подпункта 2 пункта 1 статьи 167 Налогового кодекса признается получение денег продавцом или прекращение обязательств иным способом, не противоречащим законодательству, в том числе неденежная форма оплаты. Чиновники делают вывод: оплату в счет предстоящих поставок товаров (выполнения работ, оказания услуг), поступившую налогоплательщику в неденежной форме, следует включить в налоговую базу по НДС. Однако позиция официальных органов спорная. Объясним почему…

Немного терминологии

Для начала разберемся, что означают понятия «безденежные формы расчетов» и «оплата в счет предстоящих поставок». Первый термин в налоговом и гражданском праве отсутствует. При этом гражданским законодательством предусмотрены механизмы, с помощью которых можно погасить задолженность, не прибегая к расчетам деньгами, – это, например, новация долга, расчеты векселями, соглашение о предоставлении отступного, зачет взаимных требований. Также неденежные расчеты предполагает договор мены.

Термин «оплата в счет предстоящих поставок» Налоговый кодекс не разъясняет. С точки зрения гражданского права предварительная оплата – это оплата товара покупателем полностью или частично до передачи ему товара продавцом (п. 1 ст. 487 ГК РФ). Ранее, до 2006 года, в пункте 2 статьи 167 Налогового кодекса было дано определение оплаты в целях исчисления НДС. Так, оплатой товаров (работ, услуг) признавалось прекращение встречного обязательства, за исключением прекращения путем выдачи покупателем собственного векселя. Оплатой товаров (работ, услуг), в частности, признавалось, если:

– деньги поступили на счета в банке или в кассу;

– обязательства прекращены зачетом;

– налогоплательщик передал права требования третьему лицу на основании договора или в соответствии с законом.

Обратите внимание: оплатой товаров не признавались операции по выдаче покупателем собственного векселя, а также в данной норме не упомянут договор мены, то есть законодатель не выделял получение долговой расписки об оплате в будущем и встречную поставку товаров как способ оплаты.

НДС при мене

Если из договора мены не вытекает иное, товары, подлежащие обмену, предполагаются равноценными (п. 1 ст. 568 ГК РФ). Цена обмениваемых товаров устанавливается соглашением сторон. При мене продавец товаров одновременно является и покупателем имущества, переданного ему в оплату этих товаров. Право собственности на обмениваемые товары переходит к сторонам договора одновременно после того, как обеими сторонами исполнены обязательства передать соответствующие товары, если законом или договором мены не предусмотрено иное (ст. 570 ГК РФ).

Таким образом, сторона получает право собственности на товар, передаваемый по договору мены, только после того, как исполнит свое обязательство по передаче товара другой стороне. Следовательно, если товар получен по договору мены ранее исполнения своего обязательства по поставке, право собственности на полученный товар не переходит. Поэтому это не может быть расценено как получение аванса. А значит, начислять НДС не надо. Однако доказать это возможно только в суде.

НДС при получении собственного векселя

Выписывая собственный вексель, покупатель просто удостоверяет свое обязательство выплатить определенную сумму в установленный срок (ст. 815 ГК РФ). Фактически обязательство по оплате товара остается непогашенным. А значит, никакого аванса и облагаемой базы для НДС в данном случае не возникает – недаром ранее на этом акцентировалось внимание в пункте 2 статьи 167 Налогового кодекса. Аванс, а, следовательно, база для НДС может возникнуть в данной ситуации только в момент предъявления данного векселя к оплате покупателю-эмитенту или передаче его третьему лицу до момента отгрузки. Тем не менее, позиция контролирующих органов подкрепляется разъяснениями Минфина России в письме от 10 апреля 2006 г. № 03-04-08/77. В нем сказано, что с неденежного аванса в виде векселя возникает объект налогообложения НДС. При этом финансовое ведомство не конкретизировало, о каких именно векселях идет речь: о собственных или о векселях третьих лиц. Этот аргумент и взяли на вооружение налоговые органы. При проверках они используют его при начислении НДС при получении собственных векселей покупателей до момента отгрузки.

В связи с тем что арбитражная практика по рассмотренным выше вопросам еще не сложилась, трудно предугадать, в чью пользу может быть вынесено решение. Поэтому для избежания споров с налоговыми органами тем, кто не готов отстаивать свою точку зрения в судебном порядке, рекомендуем придерживаться разъяснений Минфина и начислять НДС при получении авансов в любой форме. Другой «сценарий» – идти до конца и создать прецедент в этом нелегком вопросе…

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Аванс — это форма оплаты

Под авансом понимают предоплату за будущую поставку товаров или услуг. Аванс бывает частичным или полным. Такой способ расчетов распространен в сферах контрактного производства, строительства, продажи дорогостоящего оборудования и так далее.

НДС с полученных авансов у поставщика

Рассмотрим ситуацию с НДС, когда покупатель перечислил аванс поставщику. В течение 5 дней с момента получения предоплаты оформите счет-фактуру на аванс в двух экземплярах (п. 3 ст. 168 НК РФ). Первый отдайте клиенту, второй зарегистрируйте в книге продаж.

В фактуре укажите НДС. Для его расчета используйте формулу:

НДС = Аванс × 20/120

Ставку 20/120 меняют на 10/110, если продают товары с НДС 10 % (перечень смотрите в п. 2 ст. 164 НК РФ). Если аванс получен за поставку товаров с разными ставками НДС, то налог считайте по общей ставке 20/120.

НДС с аванса в счет передачи имущественных прав рассчитайте по формуле:

НДС = (Аванс Расходы на приобретение прав) × 20/120

Начислите НДС в день получения аванса. Этот день станет моментом определения базы для расчета налога.

Сумма аванса из счета-фактуры попадает в графу 3 строки 070 раздела 3 декларации по НДС. Сумма НДС с аванса попадает в графу 5 той же строки.

Кроме того, в бухучете строим проводку:

Дт 51 Кт 62 — покупатель перечислил предоплату;

Дт 76/62 Кт 68 — с аванса начислили НДС.

НДС с полученных авансов после отгрузки

После получения аванса происходит отгрузка. Срок между авансом и передачей товара не ограничен. Это условие обязательно фиксируйте в договоре.

При передаче товаров покупателю одновременно начислите НДС с сумм отгрузки и примите к вычету НДС, уплаченный с аванса ранее (п. 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ).

Вычет можно сделать и с авансов из предыдущих налоговых периодов. Например, аванс получен в 1 квартале 2020 года, а отгрузка произошла во втором квартале. Тогда предъявите аванс к вычету во 2 квартале 2020 года.

При передаче товаров оформляйте «отгрузочный» счет-фактуру в двух экземплярах. Один передайте покупателю, а второй зарегистрируйте в книге продаж. Выданный ранее «авансовый» счет-фактуру зарегистрируйте уже в книге покупок.

Отгрузка товара сопровождается следующими бухгалтерскими проводками:

Дт 62 Кт 90.1 — получена выручка от продажи;

Дт 62.02 Кт 62.01 — зачтен аванс от покупателя;

Дт 90.3 Кт 68 — начислен НДС с реализации;

Дт 68 Кт 76/62 — принят к вычету НДС с аванса.

К вычету можно принять только ту часть НДС с аванса, которая соответствует НДС с отгруженных товаров. Скажем, если аванс 100 %, а отгружено только 50 % товаров, к вычету вы примете только половину НДС с аванса. Оставшийся НДС примите к вычету после отгрузки последней партии. В декларации принятый к вычету НДС укажите в графе 3 стр. 170 раздела 3.

Предоплата и отгрузка в одном квартале

Если предоплата и отгрузка произошли в разных кварталах, то в одном периоде вы начислите НДС, а в другом — примете его к вычету. На первый взгляд кажется, что в рамках одного квартала документооборот можно упростить, то есть не начислять и не принимать к вычету «авансовый» НДС. Но это не так.

Обязательно оформляйте «авансовые» счета-фактуры. Если этого не делать, вас ждут штрафы со стороны ФНС. Это расценят как нарушения, хотя бюджет ничего не теряет.

Возврат аванса покупателю

Продавец может вернуть аванс покупателю. Основания для этого разные — от соглашения сторон до решения суда. НДС с возвращенного аванса можно принять к вычету, после отражения возврата в учете и расторжения договора.

Возврат аванса подтвердите документами, например платежным поручением с выделенным НДС на перечисление денег покупателю. Платежку зарегистрируйте в графе 7 книги покупок.

В бухучете постройте следующие проводки:

Дт 62 Кт 51 — возврат аванса покупателю;

Дт 68 Кт 76 — принят к вычету НДС.

Использовать вычет можно в течение года, право на возмещение налога в течение трех лет тут не действует.

НДС к вычету занесите в строку 120 раздела 3 декларации.

НДС с выданного аванса у покупателя

После перечисления предоплаты вы получите от поставщика «авансовый» счет-фактуру. На его основании у вас есть право принять налог к вычету. Но соблюдайте условия из п. 12 ст. 171 НК РФ:

- оформление счета-фактуры соответствует требованиям;

- есть документ, подтверждающий оплату;

- условие о предоплате есть в договоре.

У покупателя в бухучете при перечислении аванса должны быть следующие проводки:

Дт 60 Кт 51 — аванс перечислен поставщику;

Дт 68 Кт 76 — НДС с «выданного» аванса принят к вычету.

Полученный «авансовый» счет-фактуру зафиксируйте в книге покупок. НДС с аванса указывайте в строку 130 раздела 3 декларации по налогу.

Принять «авансовую» фактуру к вычету можно только в том квартале, в котором её получили. Перенести ее на будущее нельзя. Правило о переносе вычетов на срок до 3 лет на авансы не распространяется (Письмо Минфина РФ № 03-07-11/67480 от 17.10.2017 года).

НДС с выданного аванса после отгрузки

В момент получения товара поставщик передаст вам «отгрузочный» счет-фактуру. В этот момент принятый ранее к вычету «авансовый» НДС нужно восстановить, а к вычету принять уже «отгрузочный» налог. Восстановление НДС происходит по алгоритму:

- строим проводку Дт 76/60 Кт 68 на сумму восстанавливаемого НДС;

- в книге продаж фиксируем «авансовый» счет-фактуру;

- НДС с аванса вносим в строку 090 раздела 3 декларации.

В бухучете покупателя в момент отгрузки строим следующие проводки:

Дт 10/41… Кт 60 — оприходованы ТМЦ;

Дт 19 Кт 60 — выделен НДС из стоимости ТМЦ;

Дт 68.2 Кт 19 — НДС принят к возмещению;

Дт 60.01 Кт 60.02 — зачтен аванс поставщику;

Дт 76 Кт 68.2 — восстановлен НДС с предоплаты.

Поставщик может вернуть аванс. В таком случае его нужно восстановить в том периоде, в котором были возвращены деньги. В учете стройте следующие проводки:

Дт 51 Кт 60 — возвращена предоплата от поставщика;

Дт 76 Кт 68.2 — восстановлен НДС с предоплаты.

Когда НДС с авансов не начисляют

НДС с авансов не начисляют в случаях, перечисленных в п. 1 ст. 154 НК РФ:

- организация, получившая предоплату, не плательщик НДС;

- реализуемые товары освобождены от НДС;

- реализуемые товары облагаются НДС по ставке 0 % (для экспорта);

- длительность производственного цикла продаваемых товаров более 6 месяцев (длительность цикла должна быть подтверждена справкой Минпромторга РФ, а сам товар должен входить в Перечень из Постановления Правительства РФ № 468 от 28.07.2006 года);

- место продажи товаров за пределами РФ.

С Контур.Бухгалтерией учет НДС становится проще. Ведите учет полученных и выданных авансов, начисляйте НДС, оформляйте вычеты и зачет. Регулярно заносите операции в систему, чтобы в конце квартала получить автоматически сформированную декларацию по налогу. Ее можно будет бесплатно сдать в налоговую прямо из сервиса. Также в Бухгалтерии можно вести расчеты сотрудниками и бухгалтерский учет, формировать отчетность, проверять контрагентов и получать консультации экспертов. Новые пользователи получают 14 дней работы в сервисе в подарок.

- Авансовые платежи и НДС: счет 76.АВ

- НДС с авансовых платежей при проведении оплаты через третье лицо

- Пример

- Следует ли исчислять авансовый НДС, если аванс и отгрузка были в одном периоде

- Является ли задаток авансовым платежом для НДС

- НДС с задатка: спорные ситуации

- Авансовый платеж в неденежной форме: как рассчитывается НДС

- Пример

Авансовые платежи и НДС: счет 76.АВ

Предоплатой или авансом в деловой практике считается оплата, полученная продавцом в счет будущей поставки товаров, предстоящих услуг или работ, передачи имущественных прав. В программах семейства «1С» счет 76.АВ используется для отражения НДС с полученных авансов. По дебету счета 76.АВ отражают начисление НДС с полученных авансов, а по кредиту счета 76.АВ — вычет НДС с полученного аванса. Счет 76.АВ бухгалтерского учета предполагает ведение аналитического учета в разрезе покупателей, от которых поступил аванс. Кроме того, аналитический учет по счету 76.АВ ведется и по счетам-фактурам, выписанным покупателям на полученный аванс.

Бухгалтерские проводки будут таковы:

ДТ 51 КТ 622 - отражаем получение аванса в счет будущей поставки;

ДТ 76.АВ КТ 68НДС - отражаем начисление НДС с аванса;

ДТ 621 КТ 90-1 - отражаем выручку от реализации товара;

ДТ 90-2 КТ 41 - отражаем списание себестоимости проданного товара;

ДТ 90-3 КТ 68НДС - отражаем сумму НДС, начисленную с реализации.

После того как будет реализована вся продукция, предоплата будет зачтена в счет полной поставки:

ДТ 622 субсчет «Расчеты по авансам полученным» КТ621 - отражаем зачет полученного ранее аванса;

ДТ 68 НДС КТ 76.АВ - принимаем к вычету НДС с полученного аванса.

Единственное затруднение может возникнуть в связи с тем, что понятие «оплата» в НК РФ не раскрыто. Поэтому могут быть сомнения, считается ли предварительной оплатой получение в счет предоплаты не денежных средств, а товаров, работ или услуг.

Однако в абзаце 2 пункта 17 Правил ведения книги продаж (утв. постановлением Правительства от 26.12.2011 № 1137), отмечено, что счета-фактуры на предоплату следует регистрировать в данной книге даже при расчетах в безденежной форме.

Подтверждение этому тезису можно найти в постановлении Пленума ВАС РФ от 30.05.2014 № 33. Здесь отмечено, что оплата считается произведенной даже в тех случаях, когда она выражена в неденежной форме. Зачеты встречных требований при этом тоже причисляются к данной категории платежей.

Правильный учет НДС с авансов - залог успешной камеральной проверки декларации по НДС. Как это сделать, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы продавец, вам поможет это Готовое решение, а если покупатель — тогда вам в этот материал.

То есть поступление аванса, выраженного в неденежной форме, сопряжено с необходимостью исчисления НДС и уплаты его в бюджет.

НДС с авансовых платежей при проведении оплаты через третье лицо

Может возникнуть необходимость по просьбе продавца перевести предоплату третьему лицу. Такая операция предусмотрена ст. 313 ГК РФ, но сумма произведенной предоплаты должна тоже облагаться НДС.

Пример

Компания «Сигма» заключила с компанией «Омега» контракт на поставку продукции. Соглашением предусмотрен аванс в размере 25% от суммы поставки. Однако у «Сигмы» есть задолженность перед третьей компанией «Эпси», и должник попросил «Омегу» перевести всю сумму аванса кредитору. По сути это перевод долга, который должен иметь документальное оформление. В результате все долги погашены, но для «Сигмы» сумма платежа будет считаться авансовым платежом и однозначно будет обложена НДС.

Если такой аванс производится в виде перевода долга, то проводки у ООО «Сигма» будут следующими:

Дт 601 Кт 622 -отражаем получение аванса в виде перевода долга, которым погашается задолженность перед третьим лицом;

Дт 76.АВ Кт 68НДС -отражаем начисление НДС с аванса.

Следует ли исчислять авансовый НДС, если аванс и отгрузка были в одном периоде

В деловой практике часто возникают ситуации, в которых аванс приходит поставщику в том же налоговом периоде, когда осуществлена отгрузка. У налогоплательщика возникает сомнение: стоит ли в приведенных обстоятельствах исчислять НДС с авансовых платежей - ведь почти сразу придется делать расчет с остальной суммы оплаты?

По данному вопросу есть две противоположные позиции.

- Позиция чиновников состоит в том, что сначала надо исчислить НДС с аванса, а затем - с выручки от реализации. Обе суммы налога, по их мнению, следует отразить в декларации за прошедший налоговый период. В этом же отчете НДС с аванса должен указываться в составе налоговых вычетов. Подтверждение такой точки зрения можно найти в письмах Минфина России от 12.10.2011 № 03-07-14/99, ФНС России от 20.07.2011 № ЕД-4-3/11684, 10.03.2011 № КЕ-4-3/3790 и 15.02.2011 № КЕ-3-3/354@, УФНС России по г. Москве от 02.06.2005 № 19-11/39279 и 31.01.2005 № 19-11/5754. В отдельных случаях даже арбитражные суды принимают сторону контролирующих органов (постановление ФАС Северо-Кавказского округа от 28.06.2012 № А32-13441/2010).

- Однако подавляющее большинство судебных инстанций придерживаются противоположной точки зрения и в своих решениях указывают, что платеж нельзя считать авансовым, поскольку пришел он в том же налоговом периоде, в котором произведена отгрузка товара. Подтверждение данной позиции можно найти в определении ВАС РФ от 19.09.2008 № 11691/08, постановлениях ФАС Северо-Кавказского округа от 25.05.2012 № А32-16839/2011, ФАС Поволжского округа от 07.09.2011 № А57-14658/2010 (оставлено в силе определением ВАС РФ от 16.01.2012 № ВАС-17397/11) и ФАС Дальневосточного округа от 22.12.2011 № Ф03-6321/2011). Если следовать такой логике, то исчислять НДС с авансовых сумм не надо. См. также «Предоплата и отгрузка в одном периоде — исчислять НДС с аванса не обязательно».

В то же время у бухгалтера есть возможность не выставлять счет-фактуру на авансовый платеж, если временной промежуток между предоплатой и отгрузкой не превышает 5 календарных дней. Подтверждение этого тезиса содержится в письмах Минфина России от 12.10.2011 № 03-07-14/99 и 06.03.2009 № 03-07-15/39 (п. 1). То есть у налогоплательщика появляется возможность не исчислять НДС с аванса при соблюдении пятидневного условия.

Но и здесь ФНС России в письмах от 10.03.2011 № КЕ-4-3/3790 и 15.02.2011 № КЕ-3-3/354@ разъясняет, что счета-фактуры на аванс следует выставлять даже в тех обстоятельствах, при которых отгрузка производится в течение 5 дней после получения авансового платежа.

В итоге практика показывает, что рациональней будет исчислять налог с авансовых платежей, даже если отгрузка произведена в том же налоговом периоде. Налоговая база в этом случае не увеличится, а налогоплательщик сможет избежать ненужных споров с контролирующими органами.

К авансу можно не относить лишь те суммы, которые пришли в день отгрузки, но еще до момента ее осуществления (письмо Минфина России от 30.03.2009 № 03-07-09/14). И то лишь на том основании, что по первичным документам очередность операций установить не представляется возможным.

Является ли задаток авансовым платежом для НДС

Согласно п. 1 ст. 380 ГК РФ, задаток - это сумма денежных средств, выдаваемая стороне договора в счет будущих платежей и служащая доказательством заключения соглашения. Данная сумма, кроме того, служит обеспечением исполнения договора. Соглашение о задатке должно заключаться исключительно в письменной форме.

Поскольку задаток исполняет платежную функцию и вносится на предварительном этапе, то его получение следует считать авансом. То есть с суммы задатка надо исчислить и внести в бюджет НДС (подп. 2 п. 1 ст. 167 НК РФ).

Это положение в полной мере применимо и к услугам, когда организациями заключается предварительный договор и в его рамках перечисляется задаток, зачисляемый впоследствии в общую стоимость. Такую сумму тоже следует считать авансом. Подтверждение данному тезису можно найти в письмах Минфина России от 02.02.2011 № 03-07-11/25, ФНС России от 17.01.2008 № 03-1-03/60 и постановлении ФАС Поволжского округа от 09.04.2009 № А55-7887/2008.

НДС с задатка: спорные ситуации

Основные трудности у налогоплательщиков возникают при определении момента, в который следует включать задаток в налоговую базу. По этому вопросу существуют 2 точки зрения:

- Контролирующие органы полагают, что задаток следует включать в налоговую базу в том периоде, в котором он поступил налогоплательщику. В подтверждение своей позиции они приводят положения подп. 2 п. 1 ст. 167 НК РФ, которые гласят, что сумма предоплаты увеличивает налоговую базу в момент получения. Аргументация приведена в письмах Минфина России от 10.04.2017 № 03-07-14/21013, от 02.02.2011 № 03-07-11/25 и ФНС России от 17.01.2008 № 03-1-03/60. См. также «Задаток включается в базу по НДС при получении».

- Альтернативная же точка зрения, согласно которой задаток в момент получения еще не является платежом, гласит, что в налоговую базу по НДС его следует включать лишь в тот момент, когда начинается исполнение соглашения. В подтверждение такой позиции судебные решения есть, однако их немного (постановление ФАС Уральского округа от 01.12.2005 № Ф09-5394/05-С2).

Как учитывать НДС с аванса, уплаченного в иностранной валюте (в рублях по договору в у. е.), разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Исходя из вышеизложенного, можно посоветовать включать задаток в налоговую базу сразу после его поступления. Таким путем удастся избежать споров с контролирующими органами.

Авансовый платеж в неденежной форме: как рассчитывается НДС

НДС следует платить с аванса, даже если он получен в неденежной форме (абз. 2 п. 17 Правил ведения книги продаж, утвержденных постановлением № 1137). Кроме того, в ст. 105.3 НК РФ для налогообложения используется цена товаров, работ или услуг, которая указана в договоре. То есть при получении предоплаты в неденежной форме в налоговую базу следует включать лишь ту стоимость ценных бумаг, имущества или товара, которая отражена в соглашении.

Пример

Компания «Сигма» продает компании «Эпси» продукцию на сумму 360 000 руб., в том числе НДС 60 000 руб. Получатель решил оплачивать продукцию в разной форме. Так, деньгами «Эпси» намерена выплатить 200 000 руб. На остальную сумму (360 000 – 200000 = 160 000 руб.) в качестве предоплаты будет поставлено оборудование.

В результате после получения аванса в виде оборудования компания «Сигма» должна будет уплатить в бюджет НДС в размере 26 666,67 руб. (160000 × 20/120).

Проводки у ООО «Сигма» будут следующими:

Дт 08 Кт 622 - 160 000 руб. (отражаем получение имущества в качестве аванса);

Дт 76 АВ КТ 68НДС – 26 666,67 руб. (отражаем начисление НДС с аванса);

Дт 901 Кт 621 - 360 000,00 (произведена отгрузка продукции);

Дт 903 Кт 68НДС - 60 000,00 руб. (начислен НДС к уплате в бюджет с отгруженной продукции);

Дт 68НДС Кт 76 АВ - 26 666,67 руб. (принят к вычету НДС, ранее начисленный с аванса);

Дт 51 Кт 621 - 200 000,00 руб. (перечислены денежные средства за продукцию).

В некоторых случаях налоговые органы вправе проверить правильность применения цен. Особенно такое возможно, если сделки подпадают под действие гл. 25 НК РФ и стороны соглашения являются взаимозависимыми. ФНС России, если сможет доказать, что цены не соответствуют рыночному уровню, скорректирует в большую сторону начисленный налогоплательщиком НДС (п. 3 и 4 ст. 105.3 НК РФ). Однако этим налогом, как правило, дело не ограничивается, и доначислению будет подлежать также налог на прибыль.

Автор: Екатерина Чиркова , ведущий юрисконсульт департамента налоговой политики

компании "Мечел"

Фирма вправе применить предъявленный продавцом вычет НДС с аванса в случае, когда в неденежной форме произведена предоплата поставки товаров, выполнения работ, оказания услуг или передачи имущественных прав. ВАС РФ подтвердил такую возможность.

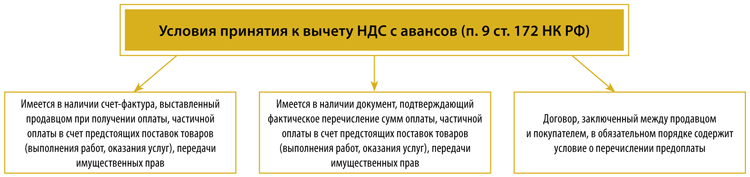

Компании-покупатели, перечисляющие суммы оплаты в счет предстоящих поставок товаров, выполнения работ, оказания услуг, передачи имущественных прав, проще говоря, авансы, имеют право на вычет сумм НДС, предъявленных продавцами (ст. 171 НК РФ). При этом произвести вычет покупатель вправе при одновременном выполнении трех условий, указанных в схеме ниже (файл pic_1) (п. 9 ст. 172 НК РФ).

Однако, как и во многих других случаях, Налоговый кодекс не разъясняет, какой именно документ подтверждает фактическое перечисление аванса.

По мнению Минфина России, единственным документом, свидетельствующим о перечислении аванса, может являться платежное поручение. А если платежное поручение отсутствует, например, когда предварительная оплата осуществляется наличными денежными средствами или в неденежной форме, то вычет налога по такой оплате (частичной оплате) не производится (п. 2 письма Минфина России от 06.03.2009 № 03-07-15/39).

Однако если мы вернемся к пункту 9 статьи 172 Налогового кодекса, то увидим, что данная норма вовсе не оперирует таким понятием, как "платежное поручение". В ней говорится лишь о том, что в наличии должен быть документ, подтверждающий фактическое перечисление аванса. Следовательно, если аванс перечисляется в неденежной, в том числе и в натуральной форме путем передачи того или иного имущества, то подтвердить такое перечисление сможет акт приема-передачи либо накладная. То есть в подобном случае именно они и будут служить документами, подтверждающими перечисление аванса.

Возможно, финансовое ведомство стало использовать понятие "платежное поручение" для интерпретации пункта 9 статьи 172 Налогового кодекса на основании сказанного в пункте 5 статьи 169 Налогового кодекса о том, что при получении продавцом авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав в выставляемом счете-фактуре должен быть указан номер платежно-расчетного документа.

Однако такие понятия, как "платежное поручение" и "платежно-расчетный документ", не идентичны и их подмена в корне неверна. Действительно, платежное поручение относится к платежно-расчетным документам, но к ним также относятся и инкассовые поручения, и платежные требования, и платежные ордера и иные документы, подтверждающие факт перечисления, передачи и (или) произведения расчета между сторонами.

Например, согласно Методическим указаниям по бухгалтерскому учету МПЗ (п. 44 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина России от 28.12.2001 № 119н) к расчетным документам относятся платежные требования, платежные требования-поручения, счета, товарно-транспортные накладные. А в Решении Совета Евразийской экономической комиссии (Решение Совета Евразийской экономической комиссии "О промежуточном ликвидационном балансе Комиссии Таможенного союза" от 15.06.2012 № 41) сказано, что расчетными документами признаются товарные накладные и акты выполненных работ.

Таким образом, на основании сказанного выше можно прийти к следующему выводу. Глава 21 Налогового кодекса не содержит указания на то, что право на вычет НДС возникает исключительно при уплате цены приобретаемых товаров (работ, услуг), имущественных прав в денежной форме. Поэтому фирма-покупатель не может быть лишена права на вычет налога в случаях, когда предварительная оплата производится в неденежной (натуральной) форме.

Подтверждают данный вывод и нормы Гражданского кодекса (ст. 861, 862 ГК РФ). Оплатой является любая предусмотренная договором форма. Гражданский оборот основывается на принципе свободы договора (ст. 421 ГК РФ), предусматривающем, что условия договора определяются по усмотрению сторон. Оплата может производиться как до, так и после момента исполнения обязанности продавца перед покупателем. Можно расплатиться как денежными средствами (наличными или безналичными), так и векселем. Можно передать взамен имущество или требование по другому договору.

Право на вычет НДС: законодательные противоречия

Согласно Правилам (подп. "д" п. 19 разд. II Приложения № 4 Правил ведения документов, примененных при расчетах по НДС, утв. пост. Правительства РФ от 26.12.2011 № 1137 (далее - Правила)) в книге покупок запрещено регистрировать счет-фактуру на сумму аванса при неденежных формах расчетов. В счете-фактуре при получении предоплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) с применением неденежной формы расчетов в строке 5 (реквизиты платежно-расчетного документа, кассового чека) ставится прочерк (подп. "з" п. 1 разд. II Приложения № 1 Правил). То есть, по мнению Правительства РФ, правом на вычет НДС по предоплате могут воспользоваться только налогоплательщики, ведущие расчеты в денежной форме (в наличной или безналичной). Но, как мы разобрались выше, в Налоговом кодексе таких ограничений нет.

По своей юридической силе Налоговый кодекс, являясь законодательным актом, стоит в иерархии права намного выше постановлений Правительства РФ (подзаконных нормативно-правовых актов) и, несомненно, имеет над ними приоритет.

Позиция судей: НДС к вычету принимать можно

По всей видимости, именно оценив приоритет норм Налогового кодекса над постановлениями Правительства РФ, суды в настоящее время поддерживают компании. Так, в Северо-Западном и Уральском округах арбитры пришли к выводу, что покупатель вправе принять к вычету НДС с предоплаты векселем (пост. ФАС СЗО от 19.01.2012 № Ф07-806/11, ФАС УО от 14.09.2011 № Ф09-5136/11). При этом суд разъяснил, что для целей применения пункта 9 статьи 172 Налогового кодекса платежный документ должен лишь подтвердить факт предоплаты. При передаче векселя таким подтверждением является акт приемки-передачи.

ФАС Поволжского округа рассматривал ситуацию, когда общество произвело предоплату, использовав неденежную форму расчетов в виде заключения договора уступки права требования долга по договору подряда с третьим лицом (пост. ФАС ПО от 03.10.2011 № Ф06-8151/11). Суд также встал на сторону компании, указав на правомерность применения вычетов по НДС. Причем аргументировали свою позицию арбитры тем, что право налогоплательщика на вычет соотносится с обязанностью его контрагента уплатить НДС с оборота по реализации товара (работ, услуг, имущественных прав) (ст. 171, 172 НК РФ). И, как было правильно установлено (против чего не возражала и инспекция), арендодатель учел сумму предоплаты по договору аренды в книге продаж, включив ее в налоговую базу при исчислении НДС к уплате в бюджет.

Другим мощным аргументом судей было указание на то, что у компании отсутствовала необоснованная налоговая выгода (п. 2 пост. Пленума ВАС РФ от 12.10.2006 № 53) и инспекция не оспаривала реальность хозяйственной операции, на основании которой был заявлен налоговый вычет (претензий о недобросовестности контрагента-арендодателя, судя по материалам дела, также не возникло).

Кроме того, арбитры сослались на позицию Конституционного Суда РФ (пост. Конституционного Суда РФ от 20.02.2001 № 3-П), указав, что исчисление НДС, подлежащего уплате в бюджет, не зависит от формы расчетов между контрагентами, поскольку основано на общем правиле определения добавленной стоимости как разницы между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат на их производство и реализацию, не обусловленном какими-либо особенностями отношений между хозяйствующими субъектами. При этом к суммам налога, полученным от покупателей, относятся не только денежные средства, но и суммы налога, начисленные исходя из всех облагаемых операций, в том числе расчеты по которым производятся в неденежной форме (например, зачетом взаимных требований).

Весной этого года ВАС РФ решил поставить точку в нескончаемых разбирательствах. В своем решении Пленум ВАС РФ указал (п. 23 пост. Пленума ВАС РФ от 30.05.2014 № 33), что при разрешении споров, связанных с применением налоговых вычетов с оплаты предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав (п. 12 ст. 171 НК РФ), судам следует учитывать, что глава 21 Налогового кодекса не содержит указания на то, что право на вычет возникает исключительно при оплате в денежной форме. Поэтому налогоплательщик не может быть лишен права на вычет НДС в случаях, когда предоплата производится им в натуральной форме.

Скорее всего, теперь налоговики больше не будут предъявлять претензии к вычету НДС в случае использования неденежных авансов. Ведь Пленум ВАС РФ в период своей работы принимал постановления, обязательные для всех арбитражных судов в Российской Федерации, рассматривал материалы изучения и обобщения практики применения законов и иных нормативных правовых актов арбитражными судами, а также давал разъяснения по вопросам судебной практики (подп. 1 п. 1 ст. 13, п. 2 ст. 13 Федерального конституционного закона от 28.04.1995 № 1-ФКЗ (в ред. до 06.08.14)).

И, как однажды разъяснил Минфин России (письмо Минфина России от 07.11.2013 № 03-01-13/01/47571 (направлено во все инспекции письмом ФНС России от 26.11.2013 № ГД-4-3/21097)), в случае, когда письменные разъяснения (рекомендации, разъяснения Минфина России и ФНС России) по вопросам применения законодательства Российской Федерации о налогах и сборах не согласуются с решениями, постановлениями, информационными письмами ВАС РФ и Верховного Суда РФ, налоговики при реализации своих полномочий должны руководствоваться указанными актами и письмами судов. ФНС России с таким подходом абсолютно солидарна и говорит о том, что постановления Пленума и Президиума ВАС РФ для налоговых органов являются сложившейся судебной практикой, которой им следует руководствоваться (письма ФНС России от 12.05.2014 № ГД-4-3/8911@, от 29.01.2014 № ГД-4-3/1430@).

Подводя итог всему вышесказанному, можно смело говорить о том, что в настоящее время, опираясь на позицию Пленума ВАС РФ, компании без оглядки и налоговых рисков имеют право на вычет НДС при осуществлении предварительной оплаты поставляемого товара, выполняемых работ, оказываемых услуг, передачи имущественных прав в неденежной форме.

Читайте также: