Альфа авто ставка ндс

Опубликовано: 03.05.2024

Что помогает делать программа 1С: Альфа-Авто?

Из чего состоит 1С Альфа-Авто?

Плюсы программы 1С Альфа-Авто

Новое в программе 1С Альфа-Авто

1. Управление продажами

- предоставление мест хранения по складам.

- блокировка скидочных перерасчетов.

- возможностей по предоставлению скидок стало больше.

- подбор-замена запчастей возможен в автоматическом режиме.

- внедрение работы по агентскому договору.

2. Управление автосервисом

- расчет временных затрат с ТС разных моделей и комплектаций автоматизировали.

- ставки НДС визуально оформили.

- оптимизация выбора запчастей для наряда.

- возможна выдача запчасти из одного заказ-наряда в другой вне зависимости от этапа работ.

- возможность завершать заказ вне зависимости от того, на каком этапе идут работы.

- АРМ сотрудника способствует повышению эффективности и качеству работ.

3. Управление автосалоном

- опция ввода VIN в базу данных.

- возможность составления заказа на ТС, в том числе и резервирование у поставщика.

- оформление авто с пометкой «новый» или «б/у».

4 . Взаиморасчеты

- новый процесс закрытия сделок.

- опция предоставления минимального процента по предоплате.

Другие программные продукты:

1С:Бухгалтерия 8 П роф

1С:Бухгалтерия 8 Базовая версия

1С: Бухгалтерия сельскохозяйственного предприятия

Более подробно о программе вам расскажут наши специалисты! Обратитесь, пожалуйста, к формам "Заказать звонок" или "Получить консультацию".

НАШИ ПРЕИМУЩЕСТВА

Подстраиваемся под клиентов

Многолетний опыт с 2000 года.

Отзывы о компании

ПАО "НИКО-БАНК" выражает свою благодарность за оперативную и грамотную работу.

В условиях постоянно меняющегося законодательства Банк заинтересован иметь полную и актуальную номативную базу. Это обеспечивается использованием Банком справочно-нормативной системы "Гарант".

Безусловным плюсом в работе компании "МастерСофт" является быстрое реагирование сотрудников при предоставлении документов по запросу Банка, принятых до обновления справочно-правовой системы.

Коллектив компании "АЭРОПОРТ ОРЕНБУРГ" выражает благодарность за взаимовыгодное сотрудничество с МастерСофт-ИТ. Оперативная поставка антивирусных программ Dr. Web обеспечила надежную защиту нашей компьтерной сети.

Особая благодарность сотрудникам Департамента продаж СЦ ИТ за профессиональный подход в решении всех возникающих задач.

ООО "Орский Вагонный Завод" выражает искреннюю благодраность за качество обслуживания вашими специалистами. Консультации и поставка антивирусов всегда проходят оперативно и на высоком профессиональном уровне.

Уверены, что и в дальнейшем наше сотрудничество на взаимовыгодных условиях продолжится.

Главный бухгалтер муниципального бюджетного учреждения дополнительного образования "Дворец творчества детей и молодёжи" Кетерер Татьяна Михайловна выражает благодарность специалистам МастерСофт:

"Я хотела бы объявить благодарность вашим сотрудникам. Работает с нами по программе "1С: Бухгалтерия бюджетного учреждения 8" непосредственно Шевлягина Юлия.

Так же огромная благодарность за отзывчивость, терпение и квалифицированную, своевременную помощь Набокиной Олесе и Ерёменко Татьяне (они нас сопровождают по программе "Зарплата и Кадры").

Им очень с нами тяжело, но они терпеливо продолжают сотрудничать. С вами очень надёжно. Конечно же наши ошибки есть и без вас мы бы вообще о них не знали и в суде, наверное, судились бы. А сейчас мы решаем вопросы. ".

1С - это поистине уникальный програмный продукт. Его с одинаковым успехом применяют и частные предприниматели, которые работают в одиночку, и холдинги, где трудятся сотни человек Заявка на внедрение Оставить предварительную заявку на внедрение

ЧАстые ВОпросы по "Альфа-Авто"

Здесь Вы можете прочитать ответы на наиболее частые вопросы (или задать свой вопрос) по программе "Альфа-Авто: Автосалон + автосервис + автозапчасти".

Для решения вашей проблемы есть несколько способов:

1) Самый простой - переписать модуль проведения документа Списание

2) разобраться почему вам так нужно. Для этого надо ответить на наши вопросы:

2.1) поступление делаете с НДС? Сверху или в цене?

2.2) реализацию делаете с НДС?

2.3) какова версия "Альфа-Авто"?

2.4) если вы приходуете товар с НДС и продавать без НДС, тогда куда вы будете девать НДС?

Можете позвонить нам

Для того, что бы сформировать ведомость по инвентаризации надо:

1) Открыть журнал документов «Инвентаризации», для этого войти в меню Документы – Складские документы – Инвентаризация товаров (или Инвентаризация ордерного склада если склад ордерный)

2)Создать новый документ

3)Выбрать склад, по которому проводится инвентаризация

4)Нажать кнопку «Заполнение» и выбрать один из пунктов

5)Выбрать «Заполнить складскими остатками» или «Заполнить складскими остатками по группе»

6)Проставить «Количество фактическое». Программа вычислит разницу между фактическим количеством и книжным и на эту разницу произведет движение товара по складу

Для распечатки инвентаризации нажмите кнопку Печать. В открывшемся списке надо выбрать печатную форму

В конфигурации «Альфа-Авто: Автосалон + Автосервис + Автозапчасти» реализована схема учета запасных частей, которая включает в себя отражение розничных продаж. Дополнительного программного обеспечения для ведения розничной торговли не требуется.

Для регистрации факта розничной продажи населению, с оплатой за наличный расчет или по банковской карте, служит документ «Чек». Он содержит две вкладки: «Товары» и «Оплаты».

Документы «Чек» заносятся в течение кассовой смены ККМ. По окончании смены необходимо произвести регламентную обработку «Закрытие кассовой смены». При этом текущие документы «Чек» удаляются; вместо них автоматически создается и проводится сводный документ «Закрытие кассовой смены», который содержит итоги продаж за смену по конкретной ККМ.

Программа позволяет подключать фискальный регистратор, в этом случае продажи оформляются с рабочего места «Фронт кассира». В его функции входит открытие смены, инкассация, регистрация розничных продаж за наличный и безналичный расчет (в том числе со скидками), регистрация возвратов по чекам, печать кассового отчета, закрытие смены:

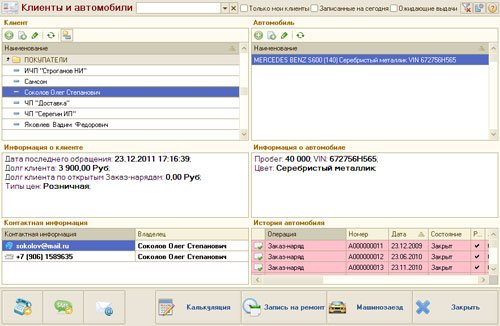

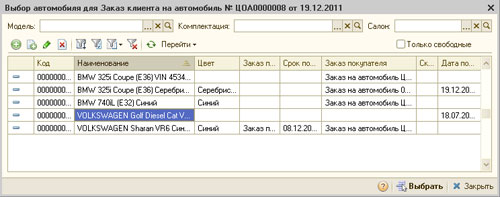

В программе «Альфа-Авто: Автосалон + Автосервис + Автозапчасти» для регистрации заказов клиентов предназначен документ «Заказ клиента на автомобиль». Он позволяет оформлять заказы на автомобили конкретных марок и моделей, при необходимости – учитывать цвет, комплектацию, опции. После регистрации заказа существует возможность отслеживать состояние поставки и оплаты.

Кроме того, в программе возможна регистрация складских заказов на автомобили, заказов поставщикам, а также корректировка, переоформление, отмена всех видов заказов.

Более подробное описание «Альфа-Авто: Автосалон + Автосервис + Автозапчасти», в том числе операций оформления заказов на автомобили, содержится в документации по программе «Альфа-Авто» – руководстве пользователя, входящем в поставку программы.

Если производить своевременное обновление «Альфа-Авто: Автосалон + Автосервис + Автозапчасти», то программа будет отвечать самым современным требованиям учета.

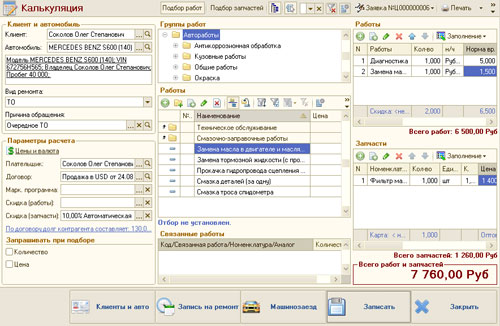

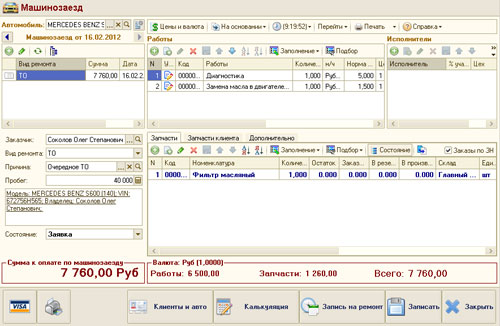

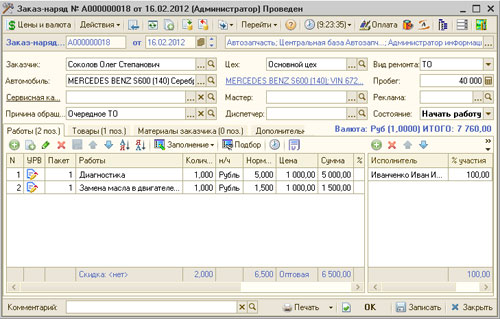

Основным документом по учету работ в автосервисе является «Заказ-наряд». Он отражает выполнение ремонта автомобиля и реализацию деталей и материалов для данного ремонта. Возможен учет как платного, так и бесплатного ремонта, а также прохождения техобслуживания с последующим отслеживанием периодичности ТО. Виды ремонта (например, текущий, гарантийный, тюнинг и др.) задаются пользователем.

«Заказ-наряд» имеет удобный интерфейс. Он содержит подробную информацию по автомобилю и его состоянию, заказчику, виду ремонта. Сведения о работах и материалах вводятся на разных вкладках, при этом рассчитывается общая сумма ремонта. Рядом со списком работ отображаются исполнители, процент участия которых можно задавать вручную или распределять автоматически. Возможно отражение работ, выполненных субподрядчиком.

При оформлении заказ-наряда на автомобиль автоматически контролируется необходимость выполнения сервисных кампаний.

Заказ-наряд содержит реквизит, отображающий его состояние: заявка, начат, в работе, закрыт. После закрытия заказ-наряда выполняется его проведение, при этом детали списываются из производства.

Работа с заказ-нарядами осуществляется с помощью функциональной панели АРМ «Журнал заказ-нарядов». Она содержит список заказ-нарядов и калькуляций, выделенных разными цветами в зависимости от текущего состояния.

Заказ-наряды можно вводить на основании документов «Заявка на ремонт» (калькуляция), которые создаются через функциональную панель АРМ «Калькуляция».

Подробные, необходимые для работы с «Альфа-Авто» инструкции содержатся в руководстве пользователя. Начинающим пользователям поможет эффективно работать с программой «Альфа-Авто» обучение, проводимое специалистами ВЦ «Деловые программы».

При вводе документов "на основании" программа иногда подставляет не тот договор, который указан в документе-основании. Отсюда напрашивается два решения проблемы:

1) Просто внимательно смотреть какой договор указывает программа в подчиненном документе при вводе "на основании" и при необходимости исправлять;

2) Поручить программистам жестко прописать в программе, чтобы при вводе на основании в подчиненном документе проставлялся договор из документа-основания

1) Отсутствие четко прописанных функций каждого конкретного сотрудника мы решали составлением пошаговых инструкций. В графическом виде.

2) При переводе участка автосервиса на работу в программе мастера и их подчиненные ленились вводить заявки на ремонт и заказ-наряды в программу "Альфа-Авто". Внедрение программы стало пробуксовывать. Руководство Заказчика решило вопрос финансово: если подчиненный не ввел документ - мастер платит штраф 100 руб из зарплаты

ЧАстые ВОпросы по 1С:Управление строительной организацией

Программа «1С: Управление строительной организацией» включает в себя подсистемы для управления персоналом и расчетов с персоналом.

Подсистема управления персоналом позволяет вести весь необходимый регламентированный учет сотрудников: кадровый учет (в том числе расчет дней отпуска), учет рабочего времени, воинский учет, персонифицированный учет для ПФР, учет медицинских страховых полисов. Кроме того, подсистема содержит инструменты для кадрового планирования, подбора кадров, оценки и обучения персонала.

Подсистема расчетов с персоналом предназначена для расчета заработной платы сотрудников и ее отражения в бухгалтерском, налоговом, управленческом учете. Программа позволяют осуществлять расчет сложных начислений с использованием различных видов оплаты труда (оклад, тариф, сдельная), а также премий, надбавок и удержаний. Осуществляется начисление отпускных, больничных, командировочных, с расчетом оплаты по среднему заработку согласно законодательству. Одновременно ведется учет использованного рабочего времени, есть возможность ведения табелей.

При учете строительных работ используется документ «Сдельный наряд на выполненные СМР», предназначенный для регистрации фактической сдельной выработки по СМР и исчисления заработной платы. В нем описываются выполненные работы и расценки по ним, а также состав исполнителей. Итоговая сумма вознаграждения распределяется между исполнителями, с учетом КТУ, тарифов, отработанного времени (при необходимости). Возможно заполнение на основании «Табеля исполнителей работ». Документ имеет печатную форму «Сдельный наряд СМР».

Для отражения в управленческом, бухгалтерском и налоговом учете реализации СМР внешним заказчикам в программе «1С: Управление строительной организацией» предназначен документ «Справка о выполненных работах» С его помощью можно зарегистрировать реализацию как работ, выполненных собственными силами, так и субподрядных.

Документ может иметь два вида операции: «Завершение работ» и «Завершение этапа».

Перечень всех работ, выполненных для заказчика, заносится на закладку «Выполнено всего». Список субподрядных работ заносится на закладку «В т.ч. субподрядные работы».

Если в учетной политике организации установлен учет по прямым затратам, то проведение документа формирует бухгалтерскую проводку по отражению выручки: Дт 62 Кт 90.01, и, при необходимости, по НДС: Дт 90.03 Кт 68.02. При наличии в документе субподрядных работ также формируется проводка по списанию субподрядных работ: Дт 90.02 Кт 20.04. Проводки формируются в разрезе аналитики по счетам.

Если в учетной политике установлен учет по нулевой стоимости, то проводки по прочим и материальным затратам формируются в момент расчета себестоимости выпуска.

Документ позволяет распечатывать форму КС-3.

В данной программе для учета выполненных технических обслуживаний и ремонтов машин (механизмов), отражения установки или снятия узлов и агрегатов служит документ «Ремонтный лист». Он также содержит сведения о персонале, проводящем ремонт (техобслуживание), и затраченном времени.

Документ позволяет регистрировать техническое обслуживание, текущий ремонт и капитальный ремонт. Вид обслуживания или ремонта указывается в реквизите «Вид обслуживания».

«Ремонтный лист» можно вводить на основании предварительно оформленного «Заказа на обслуживание машины (механизма)», при этом многие данные заполняются автоматически.

Документ содержит следующие закладки:

1. «Работы»: перечень выполненных работ, также здесь может быть указано наименование неисправности;

2. «Узлы и агрегаты»: информация об узлах и агрегатах, которые необходимо установить или снять (при этом они выбираются из справочника «Узлы и агрегаты»);

3. «З/ч и материалы»: список необходимых запчастей и материалов;

4. «Исполнители»: работники, выполнившие ремонт, и затраченное ими время;

5. «Показания счетчиков»: изменения показаний спидометра и счетчика моточасов.

Документ «Ремонтный лист» не делает проводок в бухгалтерском, управленческом и налоговом учете. Для формирования проводок на его основании вводятся следующие документы:

1. если ремонт производила сторонняя организация – «Поступление товаров и услуг»;

2. если ремонт выполнялся собственными сотрудниками – «Сдельный наряд на выполненные работы» (для начисления зарплаты исполнителям);

3. если при ремонте были использованы запчасти и/или материалы – «Требование-накладная» (для их списания со склада).

4. если узел или агрегат был поставлен на машину (механизм) – «Передача материалов в эксплуатацию»;

5. если узел или агрегат был снят с машины (механизма) – «Возврат материалов из эксплуатации»;

6. если узел или агрегат необходимо списать – «Списание материалов из эксплуатации»;

7. «Отчет производства за смену».

Компания, осуществляя продажу транспортных средств в Республику Казахстан физическим лицам-гражданам Республики Казахстан, применяет нулевую ставку НДС. В подтверждение применения нулевой ставки по НДС вместе с налоговой декларацией по НДС компанией предоставлен полный пакет документов, предусмотренный Протоколом от 11.12.09 "О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе".

Однако налоговой орган считает, что данные сделки подлежат налогообложению НДС по ставке 18%. Основной довод - реализация по договорам розничной купли-продажи автомобилей физическим лицам для личного потребления не относится к сделкам между хозяйствующими субъектами.

Правомерен ли отказ налогового органа в подтверждении реализации товаров по ставке НДС 0%, и, как следствие, обложение реализации товаров по ставке в 18%?

В соответствии со ст. 2 Соглашения от 25.01.08 "О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе" (далее – Соглашение) при экспорте товаров применяется нулевая ставка НДС при условии документального подтверждения факта экспорта.

Согласно ст. 4 Соглашения порядок взимания косвенных налогов и механизм контроля за их уплатой при экспорте и импорте товаров осуществляется в соответствии с отдельным протоколом.

Пунктом 1 ст. 1 Протокола от 11.12.09 "О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе" (далее – Протокол) установлено, что при экспорте товаров с территории одного государства – члена таможенного союза на территорию другого государства – члена таможенного союза налогоплательщиком государства – члена таможенного союза, с территории которого вывезены товары, применяются нулевая ставка НДС при представлении в налоговый орган документов, предусмотренных п. 2 ст. 1 Протокола.

В соответствии с п. 2 ст. 1 Протокола для подтверждения обоснованности применения нулевой ставки НДС налогоплательщиком государства – члена таможенного союза, с территории которого вывезены товары, в налоговый орган одновременно с налоговой декларацией представляются следующие документы (их копии):

1) договоры (контракты) с учетом изменений, дополнений и приложений к ним, на основании которых осуществляется экспорт товаров;

2) выписка банка, подтверждающая фактическое поступление выручки от реализации экспортированных товаров на счет налогоплательщика-экспортера, если иное не предусмотрено законодательством государства – члена таможенного союза;

3) заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства – члена таможенного союза, на территорию которого импортированы товары, об уплате косвенных налогов;

4) транспортные (товаросопроводительные) документы, предусмотренные законодательством государства – члена таможенного союза, подтверждающие перемещение товаров с территории одного государства – члена таможенного союза на территорию другого государства – члена таможенного союза.

Таким образом, при реализации на экспорт товаров, вывозимых из РФ в государства-члены таможенного союза, в том числе в Республику Казахстан применяется нулевая ставка НДС при условии представления в налоговый орган вышеуказанных документов, включая заявление с отметкой налогового органа Республики Казахстан об уплате покупателем НДС при импорте товара.

При этом иные условия для применения нулевой ставки НДС при экспорте товаров на территорию государств – членов Таможенного союза Соглашением либо Протоколом не предусмотрены.

Положения Соглашения применяются при заключении договоров (контрактов) между хозяйствующими субъектами государств – членов Таможенного союза. При этом нормами Соглашения не установлено, что его положения применяются исключительно при заключении договоров (контрактов) между хозяйствующими субъектами. Более того, термин "хозяйствующий субъект" в тексте Соглашения не применяется.

В преамбуле Соглашения указано, что стороны заключают Соглашение, признавая общепринятые нормы и правила международной торговли. При этом из текста Соглашения не ясно, что стороны считают общепринятыми нормами и правилами международной торговли. Соответственно, из преамбулы к Соглашению невозможно сделать однозначный вывод о том, что оно распространяется только на отношения между юридическими лицами и (или) индивидуальными предпринимателями.

Согласно п. 7 ст. 3 Налогового кодекса РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Понятие международной торговли, о которой идет речь в преамбуле Соглашения, не включает в себя исключительно экономические отношения двух и более хозяйствующих субъектов, торговые отношения могут быть также и между хозяйствующим субъектом и физическим лицом без статуса предпринимателя. Такие отношения составляют частный случай торговли, в том числе международной, который именуется розничной торговлей (ФЗ от 28.12.09 №381-ФЗ "Об основах регулирования торговой деятельности в Российской Федерации").

Учитывая изложенное, нормами Соглашения не предусмотрен запрет на применение Соглашения и в том случае, если международная торговля осуществляется между хозяйствующим субъектом и физическим лицом без статуса предпринимателя.

Таким образом, довод налогового органа о том, что положения Соглашения и Протокола применяются при заключении договоров (контрактов) между хозяйствующими субъектами государств – членов Таможенного союза, а на договоры розничной купли-продажи положения Соглашения и Протокола не распространяются, не соответствует нормам Соглашения и Протокола.

Согласно ст. 3 Соглашения при импорте товаров на территорию одного государства – участника таможенного союза с территории другого государства – участника таможенного союза косвенные налоги взимаются налоговыми органами государства-импортера. То есть, в основе Соглашения заложен принцип избежания двойного налогообложения налогом на добавленную стоимость одних и тех же товаров в рамках одной хозяйственной операции, однократности уплаты косвенных налогов и справедливости при их взимании с резидентов государств-участников Таможенного союза.

В отношении физического лица, импортирующего транспортное средство на территорию Республики Казахстан, применяется специальная норма налогового законодательства Республики Казахстан, на основании которой такое лицо является налогоплательщиком налога на добавленную стоимость. Поскольку согласно п. 2 ст. 276-2 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" плательщиками налога на добавленную стоимость в Таможенном союзе не признаются физические лица за исключением:

- физических лиц, импортирующих товары в целях предпринимательской деятельности в соответствии с законодательством Республики Казахстан;

- физических лиц, импортирующих транспортные средства, подлежащие государственной регистрации в государственных органах Республики Казахстан.

Пунктом 3 ст. 276-20 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" установлено, что при импорте товаров на территорию Республики Казахстан налогоплательщик обязан представить в налоговый орган по месту нахождения (жительства) декларацию по косвенным налогам по импортированным товарам не позднее 20-го числа месяца, следующего за налоговым периодом.

Одновременно с декларацией по косвенным налогам по импортированным товарам налогоплательщик представляет в налоговый орган в том числе следующие документы:

1) заявление (заявления) о ввозе товаров и уплате косвенных налогов на бумажном носителе;

2) выписку банка, подтверждающую фактическую уплату косвенных налогов по импортированным товарам, и (или) иной платежный документ, предусмотренным банковским законодательством Республики Казахстан, подтверждающий исполнение налогового обязательства по уплате косвенных налогов по импортированным товарам.

В соответствии с п. 7 ст. 276-20 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" подтверждение налоговым органом факта уплаты налога на добавленную стоимость по импортированным товарам осуществляется путем проставления соответствующей отметки в заявлении о ввозе товаров и уплате косвенных налогов.

Таким образом, в соответствии с действующим налоговым законодательством Республики Казахстан импорт транспортных средств на территорию Республики Казахстан является отдельным основанием для уплаты физическим лицом-импортером НДС вне зависимости от наличия/отсутствия у него статуса предпринимателя.

С учетом представленных в налоговый орган документов, подтверждающих применение нулевой ставки НДС, и выводов налогового органа о том, что операции по реализации физическим лицам – гражданам Республики Казахстан транспортных средств по договорам розничной купли-продажи облагаются НДС по ставке 18%, нарушается принцип однократности и справедливости налогообложения таких операций. Фактически вывод налогового органа приводит к необходимости двойного налогообложения операций по реализации в Республику Казахстан физическим лицам без статуса предпринимателя транспортных средств, что не прописано и никак не может подразумеваться Соглашением и Протоколом, а, напротив, противоречит заложенным в нем принципам (ст. 2, 3 Соглашения).

В соответствии с п. 1 ст. 3 Налогового кодекса РФ законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения.

Согласно п. 2 ст. 3 Налогового кодекса РФ не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности или места происхождения капитала.

Исходя из вывода налогового органа о налогообложении операций по реализации транспортных средств покупателям – гражданам Республики Казахстан по ставке 18%, складывается ситуация, при которой косвенный налог уплачивается не только покупателем товара, но также ложится бременем на российскую организацию – продавца. Хотя в том случае, если покупателем транспортного средства является физическое лицо – гражданин Российской Федерации, налог на добавленную стоимость уплачивается в составе стоимости товара только покупателем товара.

Таким образом, вывод о том, что операции по реализации транспортных средств на территорию Республики Казахстан по договорам розничной купли-продажи следует облагать НДС по ставке 18%, нарушает принцип равенства налогообложения, предусмотренный налоговым законодательством Российской Федерации.

Необходимо отметить, что Министерство финансов РФ высказывает неоднозначное мнение по данному вопросу.

Так в письме Минфина РФ от 11.10.10 №03-07-14/750 высказывается позиция о том, что нулевая ставка при реализации российскими организациями автомобилей в Республику Казахстан применяется при условии документального подтверждения факта экспорта, включая представление российской организацией в налоговый орган заявления о ввозе товаров на территорию Республики Казахстан и уплате налога на добавленную стоимость с отметками налоговых органов Республики Казахстан, полученного от казахского покупателя.

В последующих письмах (например, от 13.12.10 №03-07-14/93, от 29.08.12 №03-07-13/01-46, от 15.08.14 №03-07-13/1/41060) Минфин РФ придерживается мнения о том, что преамбула Соглашения подразумевает применение Соглашения при заключении договоров между хозяйствующими субъектами. Действие Соглашения на договоры розничной купли-продажи, предусматривающие реализацию физическим лицам товаров, предназначенных для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, по мнению Минфина РФ, не распространяется.

Вместе с тем, необходимо отметить, что Соглашение вступило в силу с 01.07.10. С указанной даты изменения в текст Соглашения не вносились. По этой причине выяснить, в связи с чем Минфин РФ пересмотрел трактовку положений Соглашения, не представляется возможным.

В письме от 14.06.13 №03-07-14/22219 Минфин РФ также указывает на то, что для подтверждения обоснованности применения нулевой ставки налога на добавленную стоимость в налоговые органы представляются документы, подтверждающие экспорт. Однако, при этом Минфин РФ приходит к выводу, что у организаций, реализующих автомобили физическому лицу – гражданину Республики Казахстан по розничному договору купли-продажи, будут отсутствовать документы, подтверждающие экспорт.

В то же время, как было указано выше, физическое лицо – гражданин Республики Казахстан не сможет осуществить постановку на учет транспортного средства в Республике Казахстан до момента фактической уплаты налога и предоставления полного пакета документов, предусмотренного ст. 276-20 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет".

Учитывая неоднозначное мнение Министерства финансов РФ, необходимо быть готовым отстаивать обоснованность применения нулевой ставки по НДС в суде. Следует отметить, что арбитражная практика по данному вопросу в настоящее время не сформировалась, предположить исход судебного разбирательства в случае его возникновения не представляется возможным.

Описание функционала

Учет запасных частей

- Ведение списка аналогов запасных частей с возможностью просмотра данных об их текущих остатках.

- Заполнение ячеек хранения запчасти на складах.

- Формирование заказа поставщику с учетом минимальных складских запасов; заказанных клиентами запчастей; предыдущих заказов данному поставщику.

- Возможность подключения внешних прайс-листов разных форматов (txt, ods, xls, dbf). Хранение информации вне справочника номенклатуры с возможностью загрузки аналогов и запчастей в справочник номенклатуры, обновления цен поставщиков.

- Ведение розничной торговли, которая включает в себя рабочее место кассира и продавца.

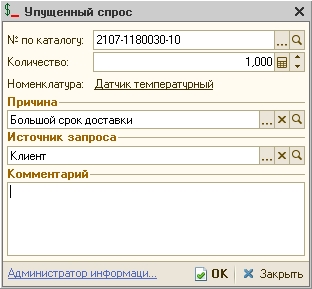

- Возможность регистрации упущенного спроса на товары.

- Возможность предоставления следующих видов скидок:

- скидка на сумму покупки;

- cкидка по дисконтной карте;

- cкидка на накопленную сумму по дискнтной карте;

- cкидка на отдельные виды или группы товаров;

- cкидка на отдельные позиции или группы авторабот;

- Установка цен товаров в разрезе номенклатуры, единиц измерений, характеристик, подразделений.

- Разделение цен по применяемости: для запчастей, работ, автомобилей.

- Оформление заказов покупателей с резервированием имеющихся в наличии позиций и заказом отсутствующих.

- Корректировки заказов, резервирование запчастей и снятие резерва, выполнение замен запчастей по заказам.

- Уведомление менеджеров о поступлении товаров по заказу покупателя.

- Аналитические отчеты (Анализ продаж, остатки и движения товаров, анализ упущенного спроса покупателей, состояния заказов покупателей и поставщиков, Анализ изменения цен, Анализ неликвидов запчастей).

Управление автосервисом

- Автоматизированное рабочее место (АРМ) сотрудника автосервиса для удобства и быстроты работы с клиентами, рабочее место состоит из нескольких функциональных панелей:

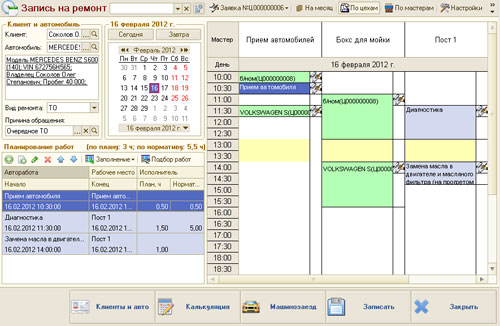

- Предварительная запись на ремонт, планирование может выполняться по цехам или мастерам.

- Нормирование времени работ по моделям и комплектациям автомобилей.

- Существует возможность ведения списка «Комплексных работ», с помощью которого можно формировать список, состоящий из нескольких работ из базы нормативов системы. Также к каждой работе при желании можно добавить список запасных частей, которые необходимы для выполнения этой работы.

- Удобный интерфейс документа «Заказ-наряд»:

- работы и материалы разделены на разные табличные части;

- при просмотре списка работ сразу видно исполнителей и процент их участия;

- цветовая индикация состояния заказ-наряда;

- cтоимость работы может управляться как количеством нормочасов для работы по данной модели, так и в денежном исчислении.

- Поддерживается учет 2 типов ремонта: платного и бесплатного. Виды ремонта пользователь задает самостоятельно. Количество их не ограничено (например, текущий, гарантийный производителя, гарантийный сервиса, предпродажная подготовка и тюнинг и др.). В разрезе видов ремонта возможен анализ работы сервиса.

- Для видов ремонта задается признак ставок НДС на товары и работы.

- При выполнении нескольких заказ-нарядов на одном автомобиле, возможно перемещение запчастей в незавершенном производстве между заказ-нарядами.

- Работа с сервисными кампаниями и автоматический контроль необходимости выполнения каких-либо кампаний при оформлении заказ-наряда на автомобиль.

- Техническое обслуживание автомобилей. Отслеживание периода прохождения автомобилем следующего ТО.

- Указание места размещения автомобиля, принятого на ремонт.

- Возможность составления акта разногласий по заказ-наряду с корректировкой суммы задолженности по этому заказ-наряду.

- Анализ деятельности автосервиса, позволяющий оценить динамику финансовых показателей, выработку исполнителей.

- Анализ потерянных клиентов автосервиса.

Управление автосалоном

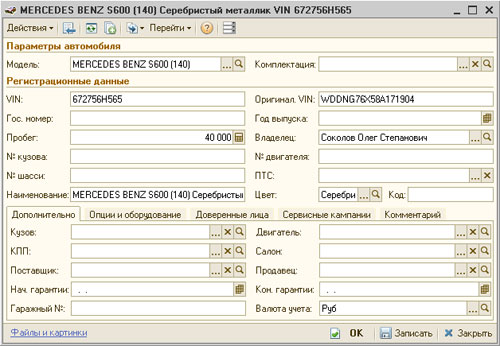

- Хранение оригинального VIN-номера автомобиля.

- Возможность учета пакетных и опционных автомобилей.

- Учет дополнительного оборудования.

- Оформление клиентских и складских заказов на автомобили с возможностью отслеживания их состояния.

- При подборе автомобиля клиенту может учитываться информация об автомобилях, имеющихся на складах компании и ожидаемых в ближайших поставках.

- Возможность переоформлять заказы, резервировать автомобили для клиентов.

- Оформление заказов поставщику.

- Печать бланков строгой отчетности.

- Учет дополнительных расходов на автомобиль для анализа расходов по каждому автомобилю.

- Прайс-лист на автомобили и печать предложения клиенту.

- Поставки и продажи автомобилей.

- Принятие автомобилей на ответственное хранение с возможностью их дальнейшего перевода в собственность или возврату поставщику.

- Поступление автомобилей с признаком «новый» или «б/у».

- Проверка на сервисные кампании при поступлении автомобилей.

- Предпродажная подготовка и установка дополнительного оборудования на автомобиль.

- Внутренние операции с автомобилями (перемещение, инвентаризация).

- Анализ работы автосалона и складских остатков автомобилей.

1С - это поистине уникальный програмный продукт. Его с одинаковым успехом применяют и частные предприниматели, которые работают в одиночку, и холдинги, где трудятся сотни человек Заявка на внедрение Оставить предварительную заявку на внедрение

ЧАстые ВОпросы по "Альфа-Авто"

Здесь Вы можете прочитать ответы на наиболее частые вопросы (или задать свой вопрос) по программе "Альфа-Авто: Автосалон + автосервис + автозапчасти".

Для решения вашей проблемы есть несколько способов:

1) Самый простой - переписать модуль проведения документа Списание

2) разобраться почему вам так нужно. Для этого надо ответить на наши вопросы:

2.1) поступление делаете с НДС? Сверху или в цене?

2.2) реализацию делаете с НДС?

2.3) какова версия "Альфа-Авто"?

2.4) если вы приходуете товар с НДС и продавать без НДС, тогда куда вы будете девать НДС?

Можете позвонить нам

Для того, что бы сформировать ведомость по инвентаризации надо:

1) Открыть журнал документов «Инвентаризации», для этого войти в меню Документы – Складские документы – Инвентаризация товаров (или Инвентаризация ордерного склада если склад ордерный)

2)Создать новый документ

3)Выбрать склад, по которому проводится инвентаризация

4)Нажать кнопку «Заполнение» и выбрать один из пунктов

5)Выбрать «Заполнить складскими остатками» или «Заполнить складскими остатками по группе»

6)Проставить «Количество фактическое». Программа вычислит разницу между фактическим количеством и книжным и на эту разницу произведет движение товара по складу

Для распечатки инвентаризации нажмите кнопку Печать. В открывшемся списке надо выбрать печатную форму

В конфигурации «Альфа-Авто: Автосалон + Автосервис + Автозапчасти» реализована схема учета запасных частей, которая включает в себя отражение розничных продаж. Дополнительного программного обеспечения для ведения розничной торговли не требуется.

Для регистрации факта розничной продажи населению, с оплатой за наличный расчет или по банковской карте, служит документ «Чек». Он содержит две вкладки: «Товары» и «Оплаты».

Документы «Чек» заносятся в течение кассовой смены ККМ. По окончании смены необходимо произвести регламентную обработку «Закрытие кассовой смены». При этом текущие документы «Чек» удаляются; вместо них автоматически создается и проводится сводный документ «Закрытие кассовой смены», который содержит итоги продаж за смену по конкретной ККМ.

Программа позволяет подключать фискальный регистратор, в этом случае продажи оформляются с рабочего места «Фронт кассира». В его функции входит открытие смены, инкассация, регистрация розничных продаж за наличный и безналичный расчет (в том числе со скидками), регистрация возвратов по чекам, печать кассового отчета, закрытие смены:

В программе «Альфа-Авто: Автосалон + Автосервис + Автозапчасти» для регистрации заказов клиентов предназначен документ «Заказ клиента на автомобиль». Он позволяет оформлять заказы на автомобили конкретных марок и моделей, при необходимости – учитывать цвет, комплектацию, опции. После регистрации заказа существует возможность отслеживать состояние поставки и оплаты.

Кроме того, в программе возможна регистрация складских заказов на автомобили, заказов поставщикам, а также корректировка, переоформление, отмена всех видов заказов.

Более подробное описание «Альфа-Авто: Автосалон + Автосервис + Автозапчасти», в том числе операций оформления заказов на автомобили, содержится в документации по программе «Альфа-Авто» – руководстве пользователя, входящем в поставку программы.

Если производить своевременное обновление «Альфа-Авто: Автосалон + Автосервис + Автозапчасти», то программа будет отвечать самым современным требованиям учета.

Основным документом по учету работ в автосервисе является «Заказ-наряд». Он отражает выполнение ремонта автомобиля и реализацию деталей и материалов для данного ремонта. Возможен учет как платного, так и бесплатного ремонта, а также прохождения техобслуживания с последующим отслеживанием периодичности ТО. Виды ремонта (например, текущий, гарантийный, тюнинг и др.) задаются пользователем.

«Заказ-наряд» имеет удобный интерфейс. Он содержит подробную информацию по автомобилю и его состоянию, заказчику, виду ремонта. Сведения о работах и материалах вводятся на разных вкладках, при этом рассчитывается общая сумма ремонта. Рядом со списком работ отображаются исполнители, процент участия которых можно задавать вручную или распределять автоматически. Возможно отражение работ, выполненных субподрядчиком.

При оформлении заказ-наряда на автомобиль автоматически контролируется необходимость выполнения сервисных кампаний.

Заказ-наряд содержит реквизит, отображающий его состояние: заявка, начат, в работе, закрыт. После закрытия заказ-наряда выполняется его проведение, при этом детали списываются из производства.

Работа с заказ-нарядами осуществляется с помощью функциональной панели АРМ «Журнал заказ-нарядов». Она содержит список заказ-нарядов и калькуляций, выделенных разными цветами в зависимости от текущего состояния.

Заказ-наряды можно вводить на основании документов «Заявка на ремонт» (калькуляция), которые создаются через функциональную панель АРМ «Калькуляция».

Подробные, необходимые для работы с «Альфа-Авто» инструкции содержатся в руководстве пользователя. Начинающим пользователям поможет эффективно работать с программой «Альфа-Авто» обучение, проводимое специалистами ВЦ «Деловые программы».

При вводе документов "на основании" программа иногда подставляет не тот договор, который указан в документе-основании. Отсюда напрашивается два решения проблемы:

1) Просто внимательно смотреть какой договор указывает программа в подчиненном документе при вводе "на основании" и при необходимости исправлять;

2) Поручить программистам жестко прописать в программе, чтобы при вводе на основании в подчиненном документе проставлялся договор из документа-основания

1) Отсутствие четко прописанных функций каждого конкретного сотрудника мы решали составлением пошаговых инструкций. В графическом виде.

2) При переводе участка автосервиса на работу в программе мастера и их подчиненные ленились вводить заявки на ремонт и заказ-наряды в программу "Альфа-Авто". Внедрение программы стало пробуксовывать. Руководство Заказчика решило вопрос финансово: если подчиненный не ввел документ - мастер платит штраф 100 руб из зарплаты

ЧАстые ВОпросы по 1С:Управление строительной организацией

Программа «1С: Управление строительной организацией» включает в себя подсистемы для управления персоналом и расчетов с персоналом.

Подсистема управления персоналом позволяет вести весь необходимый регламентированный учет сотрудников: кадровый учет (в том числе расчет дней отпуска), учет рабочего времени, воинский учет, персонифицированный учет для ПФР, учет медицинских страховых полисов. Кроме того, подсистема содержит инструменты для кадрового планирования, подбора кадров, оценки и обучения персонала.

Подсистема расчетов с персоналом предназначена для расчета заработной платы сотрудников и ее отражения в бухгалтерском, налоговом, управленческом учете. Программа позволяют осуществлять расчет сложных начислений с использованием различных видов оплаты труда (оклад, тариф, сдельная), а также премий, надбавок и удержаний. Осуществляется начисление отпускных, больничных, командировочных, с расчетом оплаты по среднему заработку согласно законодательству. Одновременно ведется учет использованного рабочего времени, есть возможность ведения табелей.

При учете строительных работ используется документ «Сдельный наряд на выполненные СМР», предназначенный для регистрации фактической сдельной выработки по СМР и исчисления заработной платы. В нем описываются выполненные работы и расценки по ним, а также состав исполнителей. Итоговая сумма вознаграждения распределяется между исполнителями, с учетом КТУ, тарифов, отработанного времени (при необходимости). Возможно заполнение на основании «Табеля исполнителей работ». Документ имеет печатную форму «Сдельный наряд СМР».

Для отражения в управленческом, бухгалтерском и налоговом учете реализации СМР внешним заказчикам в программе «1С: Управление строительной организацией» предназначен документ «Справка о выполненных работах» С его помощью можно зарегистрировать реализацию как работ, выполненных собственными силами, так и субподрядных.

Документ может иметь два вида операции: «Завершение работ» и «Завершение этапа».

Перечень всех работ, выполненных для заказчика, заносится на закладку «Выполнено всего». Список субподрядных работ заносится на закладку «В т.ч. субподрядные работы».

Если в учетной политике организации установлен учет по прямым затратам, то проведение документа формирует бухгалтерскую проводку по отражению выручки: Дт 62 Кт 90.01, и, при необходимости, по НДС: Дт 90.03 Кт 68.02. При наличии в документе субподрядных работ также формируется проводка по списанию субподрядных работ: Дт 90.02 Кт 20.04. Проводки формируются в разрезе аналитики по счетам.

Если в учетной политике установлен учет по нулевой стоимости, то проводки по прочим и материальным затратам формируются в момент расчета себестоимости выпуска.

Документ позволяет распечатывать форму КС-3.

В данной программе для учета выполненных технических обслуживаний и ремонтов машин (механизмов), отражения установки или снятия узлов и агрегатов служит документ «Ремонтный лист». Он также содержит сведения о персонале, проводящем ремонт (техобслуживание), и затраченном времени.

Документ позволяет регистрировать техническое обслуживание, текущий ремонт и капитальный ремонт. Вид обслуживания или ремонта указывается в реквизите «Вид обслуживания».

«Ремонтный лист» можно вводить на основании предварительно оформленного «Заказа на обслуживание машины (механизма)», при этом многие данные заполняются автоматически.

Документ содержит следующие закладки:

1. «Работы»: перечень выполненных работ, также здесь может быть указано наименование неисправности;

2. «Узлы и агрегаты»: информация об узлах и агрегатах, которые необходимо установить или снять (при этом они выбираются из справочника «Узлы и агрегаты»);

3. «З/ч и материалы»: список необходимых запчастей и материалов;

4. «Исполнители»: работники, выполнившие ремонт, и затраченное ими время;

5. «Показания счетчиков»: изменения показаний спидометра и счетчика моточасов.

Документ «Ремонтный лист» не делает проводок в бухгалтерском, управленческом и налоговом учете. Для формирования проводок на его основании вводятся следующие документы:

1. если ремонт производила сторонняя организация – «Поступление товаров и услуг»;

2. если ремонт выполнялся собственными сотрудниками – «Сдельный наряд на выполненные работы» (для начисления зарплаты исполнителям);

3. если при ремонте были использованы запчасти и/или материалы – «Требование-накладная» (для их списания со склада).

4. если узел или агрегат был поставлен на машину (механизм) – «Передача материалов в эксплуатацию»;

5. если узел или агрегат был снят с машины (механизма) – «Возврат материалов из эксплуатации»;

6. если узел или агрегат необходимо списать – «Списание материалов из эксплуатации»;

7. «Отчет производства за смену».

Читайте также: