Акт сверки с ндс или без

Опубликовано: 26.04.2024

Составление Акта сверки взаиморасчетов необходимо обычно в том случае, когда двум юридическим лицам надо удостоверить произведенные между друг другом перечисления. Чаще всего такие акты сверок производятся по конкретным договорам или счетам-фактурам, также возможны сверки и по контрактам за определенный временной период. Стоит отметить, несмотря на то, что данный документ не имеет обязательного значения и создается только по взаимному согласию сторон, он распространен во всех сферах деятельности и в ходу у большинства организаций.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Кто составляет акт

Акт сверки может востребовать любая из сторон той или иной сделки. Составлением, как правило, занимаются бухгалтера.

Как проводится сверка по расчётам

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Цель составления акта

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Инструкция по заполнению акта сверки

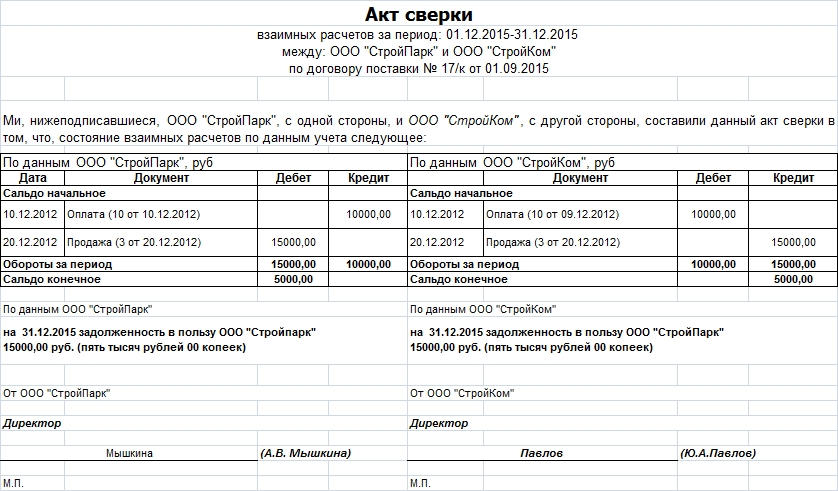

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Автор статьи — Копирайтер Контур.Бухгалтерии

Как налоговая проводит проверку по НДС

Уже пять лет налоговая администрирует НДС с помощью системы контроля АСК НДС-2. Благодаря ей “прозрачность” налога выросла, и не все компании и предприниматели оказались к этому готовы.

Сейчас процесс налоговой проверки по НДС выглядит так. Предприятия сдают в электронном виде декларации по НДС, к ним прилагают книги покупок и продаж. Система АСК НДС-2 проводит автоматическую камеральную проверку. Сопоставляет данные счетов-фактур покупателей и продавцов, проводит перекрестную проверку, выстраивает цепочки поставок и находит ошибки.

Также система выявляет “налоговые разрывы” и по определенным признакам ищет выгодоприобретателя такого разрыва. Программа может выявить возможный умысел и согласованность действий партнеров, к тому же анализирует декларации по всем налоговым периодам и видит повторяющиеся действия.

Какие ошибки находит система:

- Ошибки в налоговой декларации по НДС: неверные контрольные соотношения показателей, несоответствие показателей между разделами декларации, отсутствие показателей из книги продаж и покупок в декларации. Найдя ошибку, система формирует требование о пояснении.

- Несоответствия в счетах-фактурах покупателя и продавца. Например, программа может увидеть, что вы отразили сведения из счета-фактуры в разделе 8 декларации, куда вносят данные из книги покупок, но ваш поставщик не внес сведения из этого счета-фактура в раздел 9 своей декларации, куда вносят данные из книги продаж. Тогда программа формирует требование с протоколом расхождений.

К примеру, если налоговики обнаружат, что в разделе 8 декларации (сведения из книги покупок) вы отразили данные счета-фактуры от поставщика, но сам поставщик не отразил данные этого же счета-фактуры в разделе 9 декларации (сведения из книги продаж), то этот факт вызовет у инспекторов вопросы, и вас попросят дать разъяснения.

Как реагировать на требования по обнаруженным ошибкам

Если вы получили требование о пояснении по контрольным соотношениям или по расхождениям с контрагентами, нужно на него отреагировать:

- прежде всего отправьте в налоговую квитанцию о получении требования (п. 5.1 ст. 23 НК), иначе ФНС может заблокировать ваши счета;

- затем проанализируйте ошибки и подайте уточненную декларацию по НДС: при этом нельзя менять сумму НДС.

Если налоговая не доначислит НДС, достаточно передать свое пояснение либо в произвольной форме, либо в виде таблицы, где вы подтверждаете записи, которые считаете правильными, и исправляете значения там, где выявлены ошибки. Приложите к пояснениям копии подтверждающих документов, чтобы предотвратить дальнейшие вопросы.

Какие ошибки чаще всего находит налоговая

- У счета-фактуры изменили реквизиты при переносе в книгу покупок: номер, дата, ИНН контрагента или его отсутствие — эти и другие реквизиты должны быть одинаковыми у продавца и покупателя.

- Неверно указаны стоимость при реализации права на частичный вычет по НДС.

- Неверный код вида операции.

- Несколько счетов-фактур объединили в один — например, при получении их от одного и того же контрагента.

- Неправильно отразили посреднические операции.

- Неправильно отразили исправительные и корректировочные счета-фактуры или СФ по авансам.

- Неверный номер заявления об импорте товаров и уплате косвенных налогов.

- Данные в декларации не соответствуют с данными налогоплательщика.

Когда после проверки налоговая может отказать в вычете

Система автопроверки НДС легко определяет компании с признаками фирмы-однодневки или недобросовестного налогоплательщика. После этого ФНС может отказать в вычете налога покупателям такой компании и сослаться на то, что вы должны были проявить должную осмотрительность и не работать с опасными партнерами. Ведь контрагента легко проверить даже с помощью бесплатного сервиса ФНС “Проверка контрагентов” или “Проверка корректности заполнения счетов-фактур”.

Как снизить риск доначислений НДС и претензий от налоговой

Кроме проверки контрагентов на благонадежность есть другие меры, которые помогут избежать претензий в ходе камеральной автопроверки.

- Контролируйте то, как формируется декларация по НДС, проводите проверку на соответствие формату, корректность, ключевые соотношения. Многие бухгалтерские сервисы оснащены функцией проверки декларации.

- Правильно заполняйте счета-фактуры, книгу покупок и продаж, журнал учета счетов-фактур.

- Правильно заполняйте справочник контрагентов.

- Проверяйте потенциальных контрагентов на благонадежность, отказывайтесь сотрудничать с теми, кого можно назвать недобросовестным. Многие учетные сервисы оснащены модулем проверки и автоматически предупреждают о потенциально опасных сделках.

- Ведите с контрагентами электронный документооборот — так вы избегаете риска расхождений в счетах-фактурах.

- Пользуйтесь бухгалтерскими сервисами или системами сдачи отчетности, которые оснащены модулем проверки расчета НДС, сверки по НДС с контрагентами и проверки декларации.

Как проверить декларацию по НДС перед отправкой

Проверьте, нет ли расхождений в показателях декларации с помощью контрольных соотношений. Это можно сделать и вручную, руководствуясь письмом ФНС от 19.03.2019 № СД-4-3/4921@. Но проще и надежнее делать это с помощью автоматической системы проверки в учетном сервисе.

Затем проверьте ИНН и КПП контрагентов, чтобы убедиться в верном заполнении разделов 8-12 декларации. Реквизиты проверяют с помощью встроенного модуля вашего учетного сервиса или вручную на сайте ФНС. Проверьте и самого контрагента на благонадежность, хотя это следует делать еще до совершения сделки.

Проведите сверку данных НДС с контрагентами. Такая возможность есть у многих бухгалтерских сервисов, но есть и отдельные системы для сверки. В систему загружают сведения из книг покупок и продаж, журналов учета счетов-фактур — это делаете вы и ваши контрагенты. Система ищет разногласия и либо не находит их, либо указывает, в каких счетах-фактурах они есть. Тогда лучше до сдачи декларации связаться с контрагентом и устранить разночтения в документах.

Проведите сверку по НДС и с налоговой — так вы узнаете, нет ли у вас долгов по налогу, все ли ваши платежи зачислены в бюджет. Подайте заявление о сверке, и через 5 рабочих дней налоговая передаст вам акт сверки для ознакомления. Если вы видите, что данные ФНС и ваши показатели совпадают, подпишите акт без разногласий. Если есть расхождения, укажите в акте свои показатели и передайте его инспекторам, чтобы найти причины несовпадений.

Сервис Контур.Бухгалтерия поможет верно рассчитать НДС и проверить декларацию перед отправкой. Система указывает на возможные ошибки при расчете НДС, подсказывает, какие документы нужно занести в систему или проверить, чтобы избежать штрафов и снизить сумму налога к уплате. Также в Бухгалтерии есть простой учет, зарплата, отчетность через интернет и другие инструменты. Познакомьтесь с сервисом: первые две недели работы бесплатны для всех новичков.

Справочная / Бизнес‑будни

Акт сверки

Чтобы не ошибиться во взаиморасчётах, юридические лица и ИП составляют акт сверки по итогам периода.

Что такое акт сверки

Акт сверки взаиморасчётов — документ, который составляют два юридических лица или юридическое лицо и ИП, чтобы согласовать платежи и понять, должен ли один другому.

Это не обязательный документ: он оформляется, если обе стороны согласны его подписать. Несмотря на это, акт сверки использует большинство организаций во всех сферах экономики.

Для чего используется

Обычно компании сверяют данные по определённым договорам или счетам-фактурам за конкретный период времени. Цель составления акта сверки — найти и зафиксировать расхождения по всем поступлениям денег.

Выявленная задолженность помогает сторонам договориться о сроках её погашения. Акт сверки вместе с договором, счетами-фактурами, накладными станет подтверждением нарушения сроков при обращении в суд.

Акт сверки взаиморасчётов нужно составлять ежегодно, чтобы вернуть долги, если они есть. Статья 196 Гражданского Кодекса устанавливает срок исковой давности по делам, связанным с возвратом задолженности. А по ст. 200 ГК РФ, подать заявление в суд можно не позже трёх лет с момента обнаружения задолженности.

Если в течение трёх лет вы ничего не сделаете, то должник в суде может сослаться на то, что срок давности истёк. Суд примет решение в его пользу, а вы не получите свои деньги.

Срок исковой давности можно прервать. Для этого нужно составить и подписать акт сверки в течение трёх лет после появления задолженности. Если должник, подписавший акт, так и не выплатил долг, то можно обратиться в суд, который вынесет решение о прерывании срока давности. И у вас будет ещё три года на взыскание задолженности.

Кто участвует в составлении документа

Любая из сторон договора может запросить акт сверки взаиморасчётов. Его составляет бухгалтер по финансовым документам: счетам, счетам-фактурам, актам выполненных работ и т.д.

Перед отправкой документа контрагенту его подписывает главный бухгалтер, руководитель организации или другое уполномоченное лицо. Акт сверки будет иметь юридическую силу, если его подписал руководитель организации или у бухгалтера есть доверенность, которая позволяет ему подписывать все важные документы организации.

Как провести сверку по расчётам

Акт сверки составляют по одной из позиций:

- По наименованию или артикулу товара.

- По договору.

- По конкретной поставке.

- По определённому промежутку времени.

Лучше составлять акт после получения денег, закрывающих договор, или после того, как товар был поставлен.

Как сделать акт сверки

Общепринятой стандартной формы составления акта нет. Документ оформляют в свободной форме или по собственному шаблону.

Обычно акт состоит из вводной части, в которой указывают название документа, дату его составления, назначение и реквизиты организаций, которые его подписали, и таблицы, в которых указывают даты перечисления денег и поступления товаров, реквизиты подтверждающих документов, суммы дебета и кредита.

Акт распечатывают в двух экземплярах. Каждая из сторон получает свой.

Подписанные и заполненные акты направьте контрагенту. Контрагент проверяет информацию, указанную в документе. Если расхождений нет, то контрагент подписывает акт, один экземпляр оставляет себе, второй — отправляет обратно.

С 2016 года документы можно не заверять печатью. Но лучше это сделать, потому что без печати акт сверки будет не действителен в суде.

Чтобы вторая сторона скорее подписала акт сверки, укажите сроки, в которые контрагент должен вернуть второй экземпляр обратно.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Как создать акт в Эльбе

Эльба формирует акт сверки в разделе «Контрагенты» → нужный контрагент → создать новый → период для сверки. В акте появятся данные из разделов «Деньги» и «Документы».

Например, если у ИП в Эльбе есть исходящая накладная, входящий акт и поступление в разделе «Деньги» от одного ООО, то акт сверки будет выглядеть так:

По этому акту ООО должен ИП 119 400₽, и если ООО его подпишет, то согласится с задолженностью.

Подготовке акта сверки взаиморасчетов часто не уделяется должного внимания. А зря — ведь именно правильно оформленный акт может сыграть решающую роль в суде. На что важно обратить внимание при проведении сверки взаиморасчетов и как правильно составить акт?

Когда составляется акт сверки

В нормативных документах содержится лишь косвенное указание на то, что необходимо составлять акт сверки расчетов. Так, в п. 27 Положения по ведению бухучета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н, сказано, что перед составлением годовой бухгалтерской отчетности нужно обязательно провести инвентаризацию расчетов со всеми контрагентами. Очевидно, речь идет о контрагентах, с которыми были взаимоотношения в течение последнего года, а также о тех, с кем не было операций, но есть остатки расчетов.

Если же в налоговом учете создается резерв по сомнительным долгам, то инвентаризацию дебиторской задолженности нужно проводить на конец каждого отчетного (налогового) периода, то есть ежеквартально или даже ежемесячно (п. 4 ст. 266 НК РФ).

Кроме того, проведение инвентаризации расчетов может быть установлено материнской компанией для своих «дочек». Сроки обязательной сверки расчетов также могут быть включены в договор с контрагентом.

Акт сверки расчетов, подписанный обеими сторонами, — самое достоверное подтверждение сальдо расчетов с контрагентом. Более того, если в учете и отчетности отражена существенная сумма, которая не подтверждена актом сверки, то аудитор вряд ли ее признает.

Контур.Взаиморасчеты быстро сверит операции по трем параметрам: дате, сумме и номеру счета-фактуры или договора.

Как оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом. Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки. Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.11.2016 по делу № А27-13820/2015). Если же акт сверки расчетов подписан неуполномоченным лицом, то он не повлечет за собой вообще никаких последствий. В частности, не будет служить доказательством признания долга.

Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

Для чего нужен акт сверки

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности. Суды отказываются взыскивать с контрагента задолженность, которая отражена только в акте сверки и не подтверждена подписанными первичными документами (постановления Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016). Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

Акт сверки расчетов используется и для подтверждения долга. Если должник его признает, то срок исковой давности прерывается, и его течение начинается снова (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43). А это значит, что продлевается период, в течение которого этот долг можно взыскать и нельзя списать. Если акт сверки подписан уже после того, как истек срок исковой давности по долгу, возникшему после 1 июня 2015 года, течение исковой давности начинается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25). Например, если от имени покупателя в накладной расписался сотрудник, у которого не было на это права, но акт сверки подписан тем лицом, у которого такие полномочия были, то товар будет считаться принятым надлежащим образом.

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно. Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть. В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

ФНС производит ежеквартальную сверку счетов-фактур продавцов и покупателей, поданных в составе декларации по НДС. Выявленные несоответствия данных могут стать причиной отказа в вычете, доначисления налога и наложения штрафных санкций. В статье рассмотрим основные причины, из-за которых могут возникнуть расхождения, а также пути минимизации риска их появления.

Новая форма отчетности по НДС

Федеральная налоговая служба озадачилась целью усовершенствовать контроль в сфере исчисления и уплаты НДС. В декларации по налогу содержатся дополнительные разделы, в которых отражаются сведения из Книг покупок и продаж, а также Журнала учета счетов-фактур.

Отчетность всех налогоплательщиков аккумулируется в единой базе, и автоматизированная система ФНС проводит сопоставление данных по каждой операции.

Сведения, отраженные продавцом в Книге продаж, должны соответствовать тем, которые указала в Книге покупок вторая сторона сделки — покупатель. Сверка проводится по разным реквизитам, в числе которых номер и дата счета-фактуры, ИНН, размер ставки НДС, сумма налога и другие.

Если в ходе сопоставления данных контрагентов будут выявлены расхождения, налоговая служба потребует от компаний соответствующие пояснения и дополнительные документы. Игнорирование этих требований может привести к блокировке расчетного счета организации. Если специалисты ФНС найдут пояснения налогоплательщика неудовлетворительными, это может повлечь отказ в предоставлении вычета и доначисление НДС.

Что может вызвать расхождения?

Причин несоответствия данных может быть несколько. Наиболее распространенные из них — недобросовестность ведения учета и механические ошибки.

Контрагент нарушает правила учета

Существует риск, что из-за невнимательности либо халатного отношения партнер может нарушить правила учета. Например, поставщик может «забыть» зарегистрировать счет-фактуру в Книге продаж в том периоде, когда товар был реализован. Или сделать это в другом периоде, когда указанный документ был выставлен и получен покупателем. Результат такого нарушения может быть плачевным — ФНС посчитает факт реализации продукции неподтвержденным документально.

Нельзя сбрасывать со счетов и наличие компаний, которые умышленно уклоняются от налогообложения. Риск выбрать себе в партнеры такую «однодневку» может подстерегать даже самого осмотрительного бизнесмена. В результате бухгалтерии добросовестного налогоплательщика придется отвечать на требования налоговых органов и давать пояснения из-за нарушений своих «нечистых на руку» контрагентов.

Ошибки, связанные с ручным вводом данных

Нередко возникают ошибки при внесении бухгалтером сведений из «бумажных» счетов-фактур в систему учета.

Чаще всего неправильно вводятся такие параметры, как дата, сумма, номер счета-фактуры и ИНН организации. Причем согласно практике, количество таких ошибок весьма велико.

Этот факт выявился при проверке крупными налогоплательщиками своих справочников партнеров через специальный сервис ФНС. В результате выяснилось, что справочники содержат ошибки в параметрах почти третьей части контрагентов.

Нередко ошибки вкрадываются в ИНН организации. В таком случае при сверке автоматизированная система ФНС попросту не найдет контрагента в своей базе данных. Это, скорее всего, повлечет за собой вопросы инспекторов об обоснованности полученной покупателем налоговой выгоды. Если такая ситуация происходит эпизодически, то в этом нет ничего страшного — бухгалтеру просто нужно будет представить соответствующее пояснение. Однако при большом количестве неверно указанных ИНН (или других параметров) бухгалтерия компании рискует увязнуть в бесконечном процессе общения с налоговой.

Чем опасны расхождения

По каждому выявленному факту несоответствия данных налоговая служба потребует у сторон сделки пояснений. В связи с этим у налогоплательщика возникают дополнительные риски, а именно:

Пути решения проблемы

Снизить вероятность появления ошибок можно двумя путями:

- сведя к минимуму «ручную работу» по вводу данных в учетную систему и

- проводя предварительные сверки со своими контрагентами.

Эти пути не взаимозаменяемые — они отлично дополняют друг друга и позволяют с большой долей вероятности избежать санкций при камеральной проверке по НДС.

Переход на ЭДО

Электронный документооборот (ЭДО) позволяет покупателю и продавцу использовать в учете один и тот же электронный документ. Следовательно, риск возникновения расхождения в данных полностью исключается. Особенно удобно, если учетная система и система ЭДО, применяемые компанией, интегрированы друг с другом — в этом случае счета-фактуры будут приниматься к учету в автоматическом режиме.

Однако полностью перейти на ЭДО для многих компаний проблематично. Некоторые организации, особенно небольшие фирмы и индивидуальные предприниматели, ведут документооборот с применением веб-версии сервиса, в которой требуется ручной прием документов к учету. Таким образом, влияние человеческого фактора на процесс документооборота полностью не исключается.

Сверка данных с контрагентами

Самый надежный способ исключить расхождения — предварительно произвести тот же процесс сверки, который будет проводить информационная система ФНС. Конечно, попытаться сделать это можно и в ручном режиме, однако проще и надежнее — в автоматическом.

При «ручном» способе по каждому контрагенту формируется соответствующий акт сверки, затем они рассылаются почтой (электронной либо обычной — в зависимости от наличия или отсутствия ЭДО). Партнер проводит сверку полученных актов с данными своего учета — делать это ему придется, опять же, вручную. На весь этот процесс у компании есть не так много времени, ведь по окончании отчетного периода ей дается лишь 25 дней на то, чтобы отчитаться по НДС перед налоговой службой.

Минусы ручного подхода очевидны:

- процесс весьма трудоемкий и занимает немало времени, особенно при большом числе контрагентов;

- человеческий фактор не позволяет исключить вероятность ошибки.

Эти минусы пропадают при проведении сверки в автоматическом режиме. Для этого сегодня созданы специальные сервисы, например, модуль НДС+ (Контур.Сверка) от компании СКБ Контур.

Возможности Контур.Сверки

Модуль НДС+ (Контур.Сверка) поможет пользователям решить несколько проблем сразу:

- проверить правильность реквизитов контрагентов;

- оценить благонадежность потенциального или нового партнера;

- свериться с контрагентами перед отправкой декларации по НДС.

Справочник контрагентов

Проверьте правильность данных ваших контрагентов — это позволит исключить ошибки в их параметрах. Для этого сформируйте в учетной системе справочник контрагентов и загрузите его в Контур.Сверку. Вы также можете загрузить в сервис Книги покупок и продаж, при этом указанный справочник сформируется автоматически и будет содержать данные о названии организации, ее ИНН и КПП. Далее вам необходимо будет добавить по каждому партнеру контактное лицо и адрес электронной почты. Какой из способов ввода справочника выбрать — дело ваших предпочтений.

Благонадежность партнеров

Система также позволяет предварительно оценить благонадежность компании-партнера. Информация о подозрительных факторах поступает в сервис из другой разработки СКБ Контур — системы Контур.Фокус, созданной специально для оценки контрагентов. Она работает на основе множества реестров государственных органов, а также других источников открытых данных.

Список ваших контрагентов будет маркирован разными цветами в зависимости от отсутствия или наличия подозрительных факторов. Зеленый маркер означает, что таковых не выявлено, красный говорит о ликвидации компании, а оранжевый требует обратить на нее более пристальное внимание. Кликнув на маркер, можно увидеть карточку компании, содержащую соответствующие пояснения.

Сверка с партнерами

Сверка в сервисе — очень удобный и быстрый процесс. Необходимо лишь нажать кнопку «Загрузить книги покупок/продаж и начать сверку» и оценить результат.

По окончании сверки все контрагенты будут собраны в 4 группы:

Все разногласия и ошибки следует устранить в учетной системе, после чего вновь загрузить данные в сервис. Теперь вы можете быть уверены, что декларация по НДС не вызовет вопросов ни у информационной системы налоговой службы, ни у ее специалистов. Тем самым вы обезопасите компанию от риска доначисления НДС, штрафных санкций и прочих неприятностей, связанных с ошибками в декларации.

Читайте также: