1с рассчитать сумму ндс

Опубликовано: 05.05.2024

«Клерк» Рубрика Бухгалтерские программы

Продолжаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Ситуация для учёта

01.01.2016 купили кресло за 11800 рублей (в том числе НДС 1800 рублей)

05.01.2016 продали кресло за 25000 рублей (в том числе НДС 3813.56 рублей)

- занести документы в базу

- сформировать книгу покупок

- сформировать книгу продаж

- заполнить декларацию по НДС за 1 квартал 2016 года

Заносим покупку

Создаём новый документ поступления товаров и услуг:

Заполняем его в соответствии с нашими данными:

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства — она будет автоматически подставляться во все документы.

Также обращаем внимание на выделенный на рисунке документа пункт «НДС сверху»:

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку «НДС включать в стоимость», если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

- 10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

- 1 800 рублей ушли на так называемый «входящий» НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

Но я хочу сразу рассказать вам, что для «тройки» (впрочем как и для «двойки») такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности. почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться «видеть» движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.

Итак, переходим на закладку регистра «НДС Предъявленный»:

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

Давайте проверим — все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

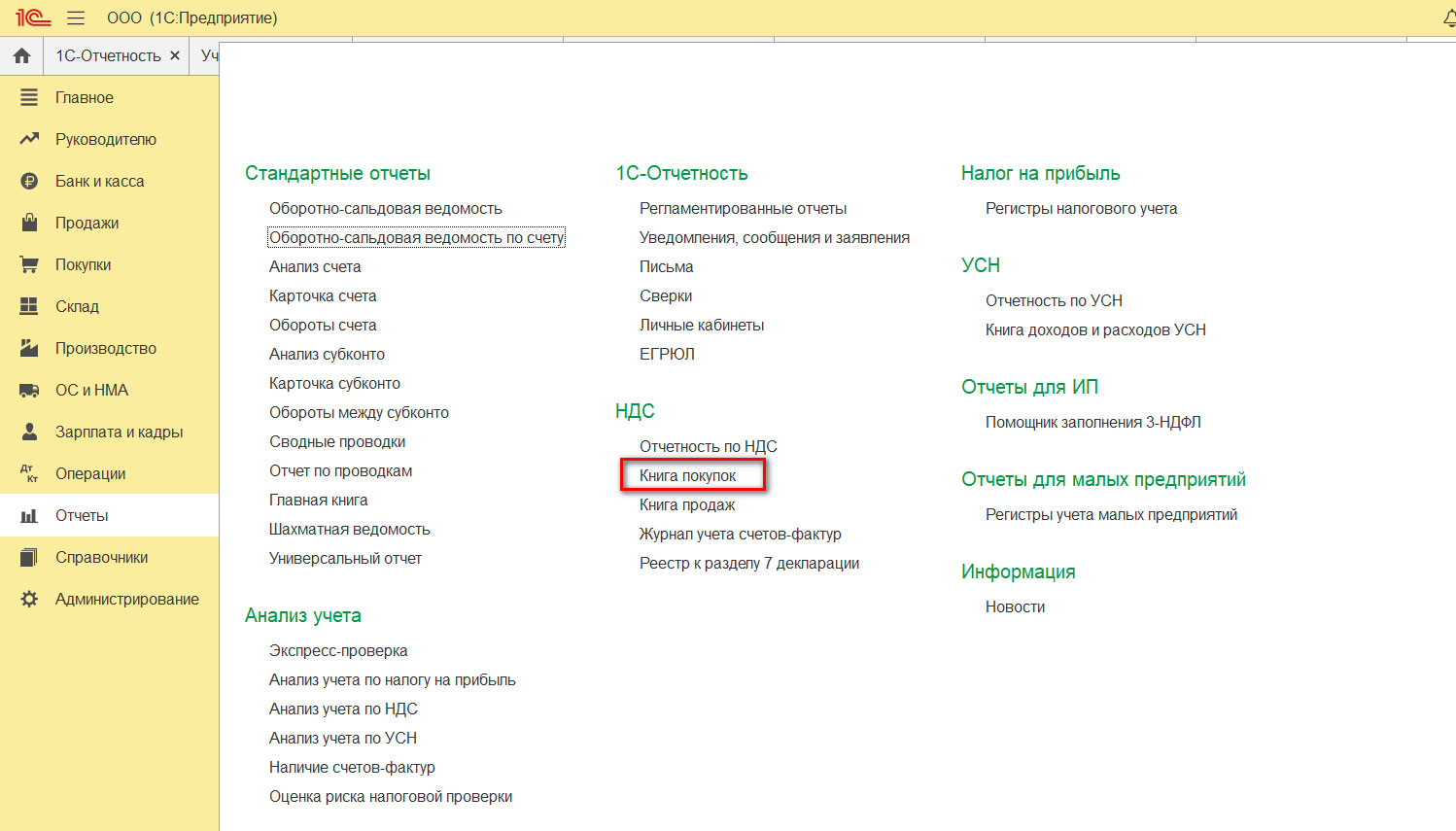

Для этого заходим в раздел «Отчеты» и выбираем пункт «Книга покупок»:

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку «Зарегистрировать»:

Спустя некоторое время мы видим ссылку на созданную фактуру, открываем её:

Обращаем внимание на галку «Отразить вычет НДС в книге покупок датой получения». Именно это галка отвечает за появление нашего поступления в книге покупок:

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

Проводки вполне ожидаемы:

- Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

- По 19.03 остаток 0.

- По 68.02 — дебетовый остаток 1800 (государство должно нам на данный момент).

Регистр «НДС предъявленный» — наш старый знакомый:

Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта.

А вот и новый для нас регистр «НДС Покупки»:

Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок.

Книга покупок

И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр «НДС Покупки».

О журнале учета счетов-фактур

Для этого заходим в раздел «Отчеты» пункт «Журнал счетов-фактур»:

Формируем этот журнал за 1 квартал 2016 году и .. видим, что журнал пуст.

Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля).

Наша фактура не подпадает под это определение, а потому и в журнал она не попадает.

Делаем реализацию

Создаём документ реализации товаров и услуг:

Заполняем его в соответствии с задачей:

И опять же сразу обращаем внимание на выделенный пункт «НДС в сумме».

Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт):

Бухгалтерские проводки ожидаемы:

- Списали себестоимость кресла (10 000 рублей) в кредит 41 и тут же отразили её по дебету 90.02 (себестоимость продаж).

- Отразили выручку (25 000 рублей) в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

- Наконец, отразили нашу задолженность по уплате НДС в размере 3813 рублей 56 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

- 1 800 рублей по дебету — это наш входящий НДС (из поступления товара).

- 3 813 рублей и 56 копеек по кредиту — это наш исходящий НДС (из реализации товара).

- Ну и кредитовый остаток 2013 рублей и 56 копеек — это та сумма, которую мы должны будем перечислить в бюджет за 1 квартал 2016 года.

Регистр «НДС Продажи» совершенно аналогичен регистру «НДС Покупки» с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж:

Книга продаж

Формируем её за 1 квартал 2016 года и видим нашу реализацию:

Следующий этап на пути к формированию декларации по НДС.

Анализ учета по НДС

Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС):

Тут же выводится НДС к уплате. Все значения поддаются расшифровке.

Для примера сделаем двойной щелчок левой кнопкой мыши на реализации:

. в котором мы, кстати говоря, видим свою ошибку — забыли выписать счет-фактуру для реализации.

Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку «Выписать счет-фактуру»:

Фактура создана автоматически и ссылка на неё появилась тут же:

Помощник по учету НДС

Формируем его за 1 квартал 2016 года:

Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС.

Для начала перепроводим документы за каждый месяц:

Это нужно на тот случай, если мы вводили документы задним числом.

Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет.

Далее убеждаемся, что книга продаж и книга покупок соответствуют нашим ожиданиям:

И, наконец, нажимаем на пункт «Налоговая декларация по НДС».

Декларация

Разделов тут много. Мы рассмотрим лишь основные моменты.

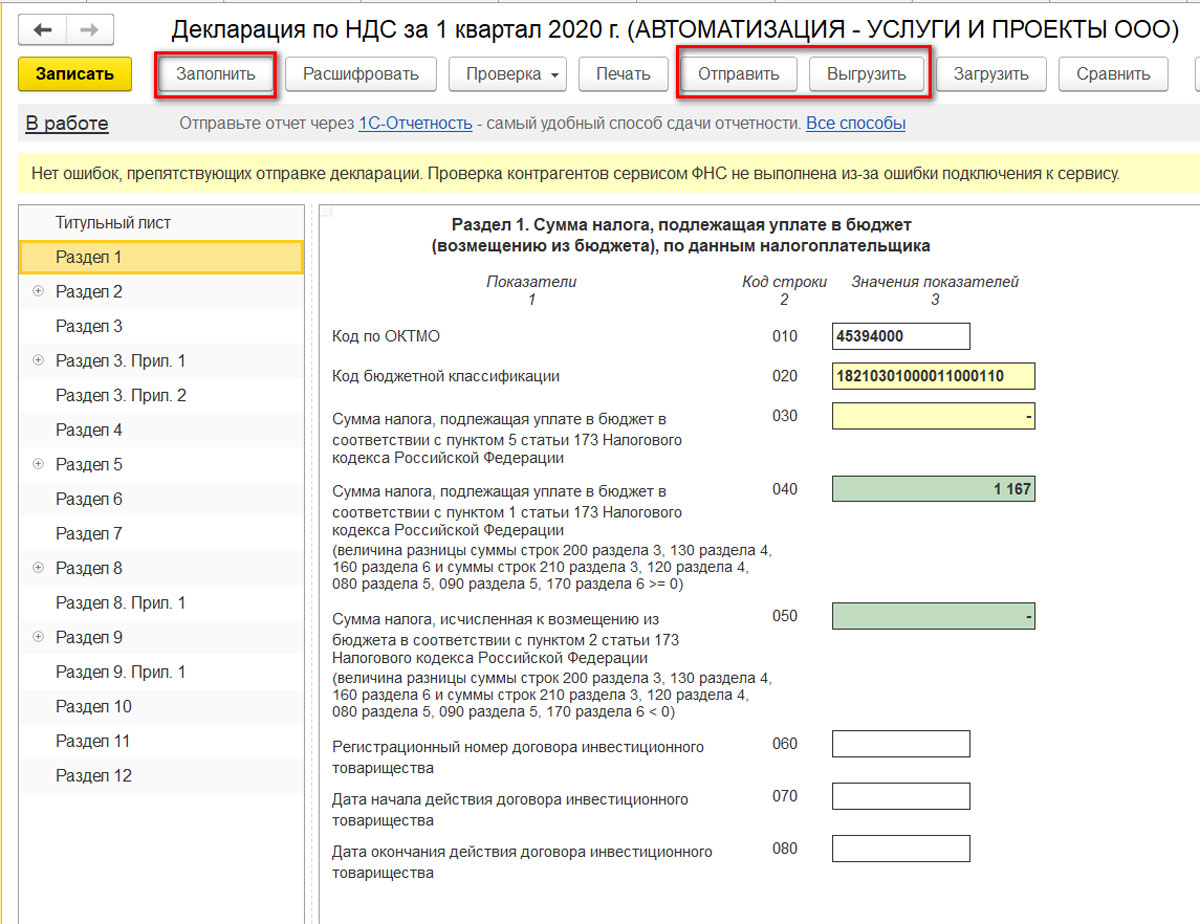

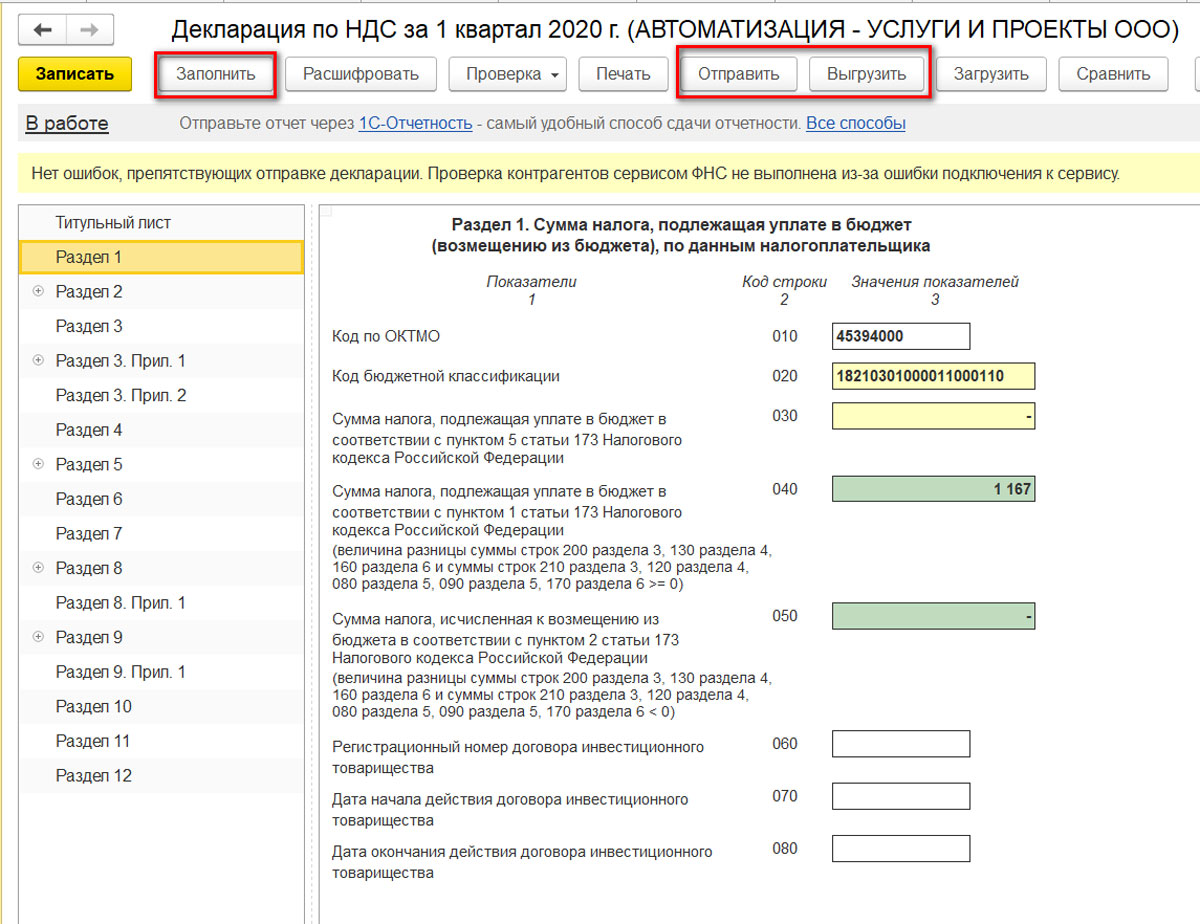

Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет:

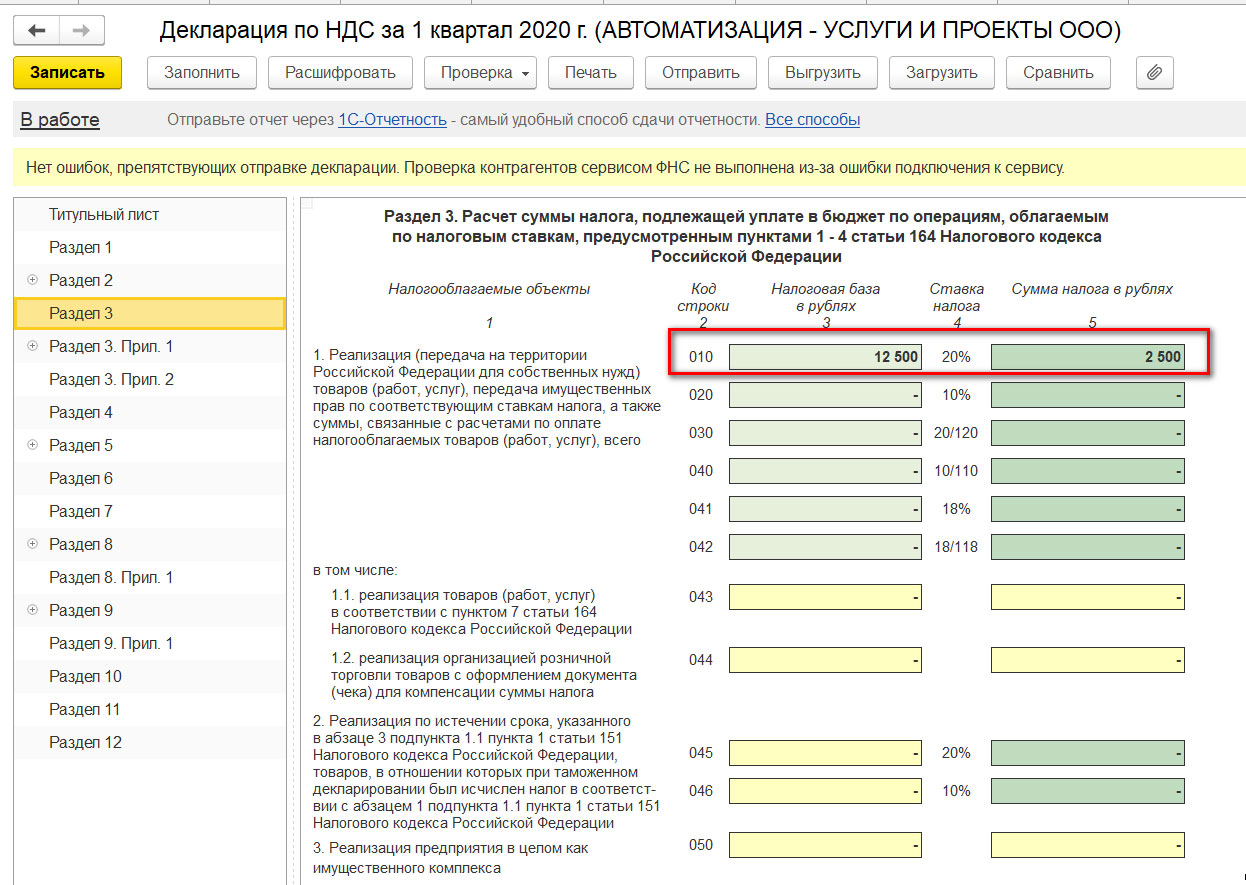

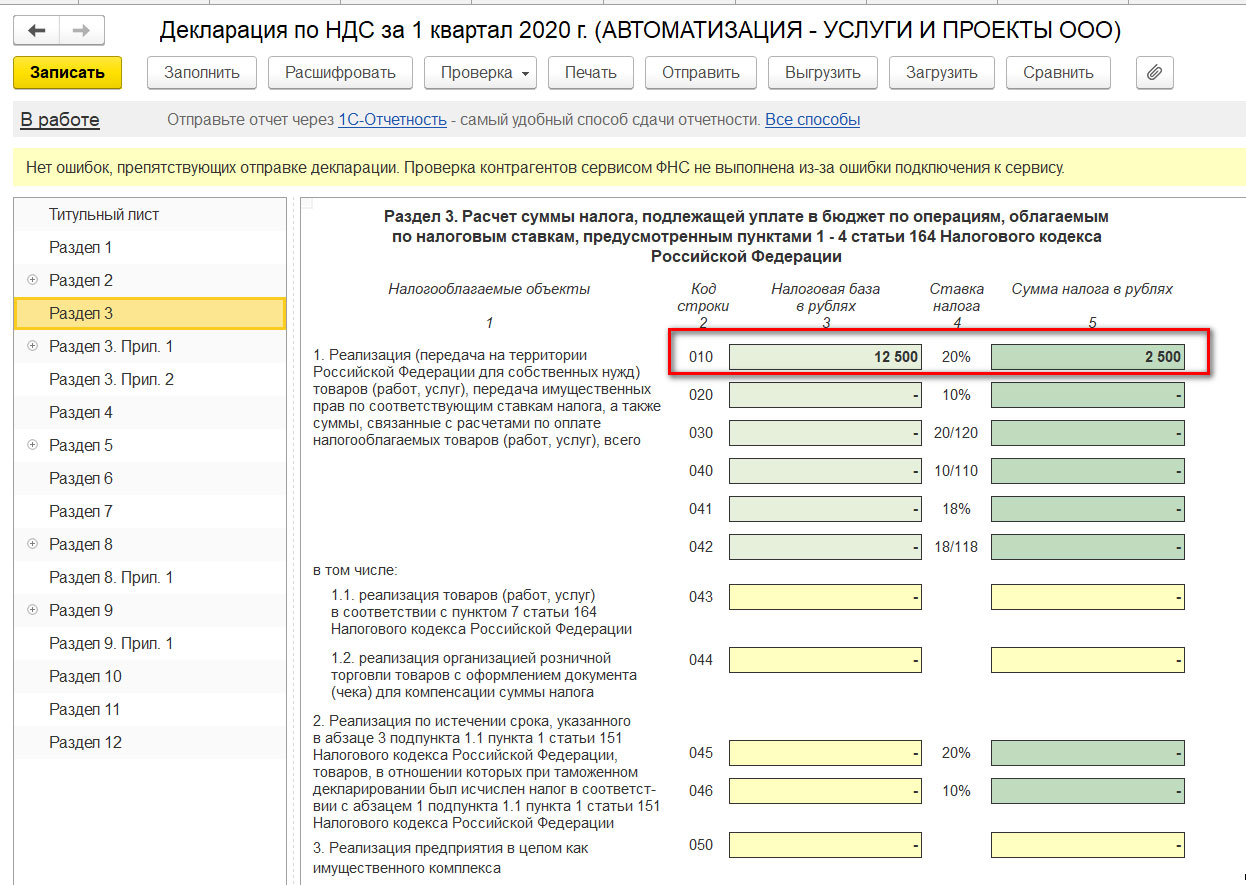

В разделе 3 приведен сам расчёт налога (исходящий и входящий НДС):

В раздел 8 попадают сведения из книги покупок:

В раздел 9 попадают сведения из книги продаж:

Нам остаётся только заполнить титульный лист и другие необходимые поля, а затем выгрузить декларацию в электронном виде.

В этом уроке я постарался показать так сказать общий ход мысли бухгалтера при формировании НДС в 1С:Бухгалтерии 8.3 (редакция 3.0).

При этом я заострил наше внимание на регистрах, движения по которым формируются программой наряду с бухгалтерскими проводками. Эти регистры мы постепенно выучим, их знание позволит нам более точно понимать поведение программы.

Этой статьей я открываю серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков - подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Небольшое отступление

В середине прошлого столетия Лоре Морис (француз) изобрёл новый налог - Налог на добавленную стоимость, сокращённо НДС.

Идея налога оказалась настолько удачной, что со временем НДС появился и в других странах (сейчас их 137), в Россию НДС пришёл 1 января 1992 года.

Кстати, замечательно структурированная информация об НДС есть на сайте налоговой службы, рекомендую к прочтению (ссылка).

Ситуация для учёта

Мы (плательщик НДС)

01.01.2016 купили кресло за 11800 рублей (в том числе НДС 1800 рублей)

05.01.2016 продали кресло за 25000 рублей (в том числе НДС 3813.56 рублей)

-

занести документы в базу сформировать книгу покупок сформировать книгу продаж заполнить декларацию по НДС за 1 квартал 2016 года

Мы всё это сделаем вместе и по ходу дела я обращу ваше внимание на детали, которые нужно знать, чтобы понимать поведение программы.

Заносим покупку

Заходим в раздел "Покупки", пункт "Поступление" ( у вас другое меню? ):

Создаём новый документ поступления товаров и услуг:

Заполняем его в соответствии с нашими данными:

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства - она будет автоматически подставляться во все документы.

Также обращаем внимание на выделенный на рисунке документа пункт "НДС сверху":

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку "НДС включать в стоимость", если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

-

10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60). 1 800 рублей ушли на так называемый "входящий" НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

Итого, после этих проводок:

На этом вроде бы и всё, так как часто бухгалтеры по привычке обращают внимание только на закладку с бухгалтерскими проводками.

Но я хочу сразу рассказать вам, что для "тройки" (впрочем как и для "двойки") такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности. почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться "видеть" движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.

Итак, переходим на закладку регистра "НДС Предъявленный":

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

Давайте проверим - все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

Для этого заходим в раздел "Отчеты" и выбираем пункт "Книга покупок":

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку "Зарегистрировать":

Спустя некоторое время мы видим ссылку на созданную фактуру, открываем её:

Обращаем внимание на галку "Отразить вычет НДС в книге покупок датой получения". Именно это галка отвечает за появление нашего поступления в книге покупок:

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

Проводки вполне ожидаемы:

-

Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

Итого после этой операции:

-

По 19.03 остаток 0. По 68.02 - дебетовый остаток 1800 (государство должно нам на данный момент).

А теперь самое интересное, рассмотрим регистры (со временем нужно выучить их все наравне с планом счетов).

Регистр "НДС предъявленный" - наш старый знакомый:

Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта.

А вот и новый для нас регистр "НДС Покупки":

Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок.

Книга покупок

Пробуем заново сформировать книгу покупок за 1 квартал:

И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр "НДС Покупки".

О журнале учета счетов-фактур

Кстати, мы не рассмотрели третий регистр "Журнал учета счетов-фактур". Запись по нему сделана, но попробуем сформировать этот самый журнал.

Для этого заходим в раздел "Отчеты" пункт "Журнал счетов-фактур":

Формируем этот журнал за 1 квартал 2016 году и .. видим, что журнал пуст.

Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля).

Наша фактура не подпадает под это определение, а потому и в журнал она не попадает.

Делаем реализацию

Заходим в раздел "Продажи" пункт "Реализация (акты, накладные"):

Создаём документ реализации товаров и услуг:

Заполняем его в соответствии с задачей:

И опять же сразу обращаем внимание на выделенный пункт "НДС в сумме".

Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт):

Бухгалтерские проводки ожидаемы:

-

Списали себестоимость кресла (10 000 рублей) в кредит 41 и тут же отразили её по дебету 90.02 (себестоимость продаж). Отразили выручку (25 000 рублей) в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62. Наконец, отразили нашу задолженность по уплате НДС в размере 3813 рублей 56 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

И если мы сейчас посмотрим анализ 68.02, то увидим:

-

1 800 рублей по дебету - это наш входящий НДС (из поступления товара). 3 813 рублей и 56 копеек по кредиту - это наш исходящий НДС (из реализации товара). Ну и кредитовый остаток 2013 рублей и 56 копеек - это та сумма, которую мы должны будем перечислить в бюджет за 1 квартал 2016 года.

С проводками всё ясно. Переходим к регистрам.

Регистр "НДС Продажи" совершенно аналогичен регистру "НДС Покупки" с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж:

Книга продаж

Заходим в раздел "Отчеты" пункт "Книга продаж":

Формируем её за 1 квартал 2016 года и видим нашу реализацию:

Следующий этап на пути к формированию декларации по НДС.

Анализ учета по НДС

Заходим в раздел "Отчеты" пункт "Анализ учета по НДС":

Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС):

Тут же выводится НДС к уплате. Все значения поддаются расшифровке.

Для примера сделаем двойной щелчок левой кнопкой мыши на реализации:

. в котором мы, кстати говоря, видим свою ошибку - забыли выписать счет-фактуру для реализации.

Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку "Выписать счет-фактуру":

Фактура создана автоматически и ссылка на неё появилась тут же:

Помощник по учету НДС

Теперь заходим в раздел "Операции" пункт "Помощник по учету НДС":

Формируем его за 1 квартал 2016 года:

Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС.

Для начала перепроводим документы за каждый месяц:

Это нужно на тот случай, если мы вводили документы задним числом.

Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет.

Далее убеждаемся, что книга продаж и книга покупок соответствуют нашим ожиданиям:

И, наконец, нажимаем на пункт "Налоговая декларация по НДС".

Декларация

Разделов тут много. Мы рассмотрим лишь основные моменты.

Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет:

В разделе 3 приведен сам расчёт налога (исходящий и входящий ндс):

В раздел 8 попадают сведения из книги покупок:

В раздел 9 попадают сведения из книги продаж:

Нам остаётся только заполнить титульный лист и другие необходимые поля, а затем выгрузить декларацию в электронном виде.

В этом уроке я постарался показать так сказать общий ход мысли бухгалтера при формировании НДС в 1С:Бухгалтерии 8.3 (редакция 3.0).

При этом я заострил наше внимание на регистрах, движения по которым формируются программой наряду с бухгалтерскими проводками. Эти регистры мы постепенно выучим, их знание позволит нам более точно понимать поведение программы.

Кратко

Поступление товара

-

Дт 41 Кт 60 10000 [поступил товар (себестоимость) от поставщика] Дт 19.03 Кт 60 1800 [входящий ндс (к вычету) от поставщика] Приход по регистру "НДС предъявленный" 1800

Счет-фактура полученная

-

Дт 68.02 Кт 19.03 1800 [сделали зачет входящего ндс] Расход по регистру "НДС предъявленный" 1800 Запись в регистр "НДС Покупки" 1800 Запись в регистр "Журнал учета счетов-фактур"

Реализация товара

-

Дт 90.02 Кт 41 10000 [списали себестоимость проданного товара] Дт 62 Кт 90.01 25000 [отразили выручку] Дт 90.03 Кт 68.02 3813.56 [начислили ндс к уплате] Запись в регистр "НДС Продажи" 3813.56

Счет-фактура выданные

-

Запись в регистр "Журнал учета счетов-фактур"

Счет 19.03 (НДС по приобретенным товарам)

-

По дебету собираем входящий ндс. По кредиту зачитываем собранный ндс в дебет 68.02.

Счет 68.02 (расчеты по НДС)

-

По кредиту начисляем исходящий ндс к уплате. По дебету зачитываем ндс собранный на счете 19.03. Перечисляем в бюджет разницу между кредитом и дебетом, то есть кредитовый остаток.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Налог на добавленную стоимость (НДС) - косвенный налог, исчисления которого производятся продавцом при реализации товаров(услуг или работ) покупателю.

Плательщиками НДС являются : организации ( также некоммерческие) и предприниматели.

Налогоплательщиков можно разделить на две группы:

“Внутреннего” НДС - уплачивают налог при реализации товара (работ или услуг) на территории РФ.

“Ввозного” НДС - уплачивается налог при ввозе товара на территорию РФ.

Объектами налогообложения являются:

операции по реализации товаров (услуг, работ) на территории РФ (безвозмездная передача, ввоз товаров на территорию РФ(импорт));

выполнения строительно - монтажных работ для собственного потребления;

передача товаров (услуг, работ) на собственные нужды ( расходы, которые не принимаются к вычету при исчислении налога на прибыль организации).

Вычетам подлежат суммы НДС, которые:

предъявили поставщики (подрядчики, исполнители) при приобретении товаров (работ, услуг);

уплачены при ввозе товаров на территорию Российской Федерации в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

уплачены при ввозе на территорию Российской Федерации товаров, с территории государств - членов Таможенного союза

Для вычета необходимо иметь счет - фактуру и первичные документы, которые подтверждают принятые товары (услуги) к учету.

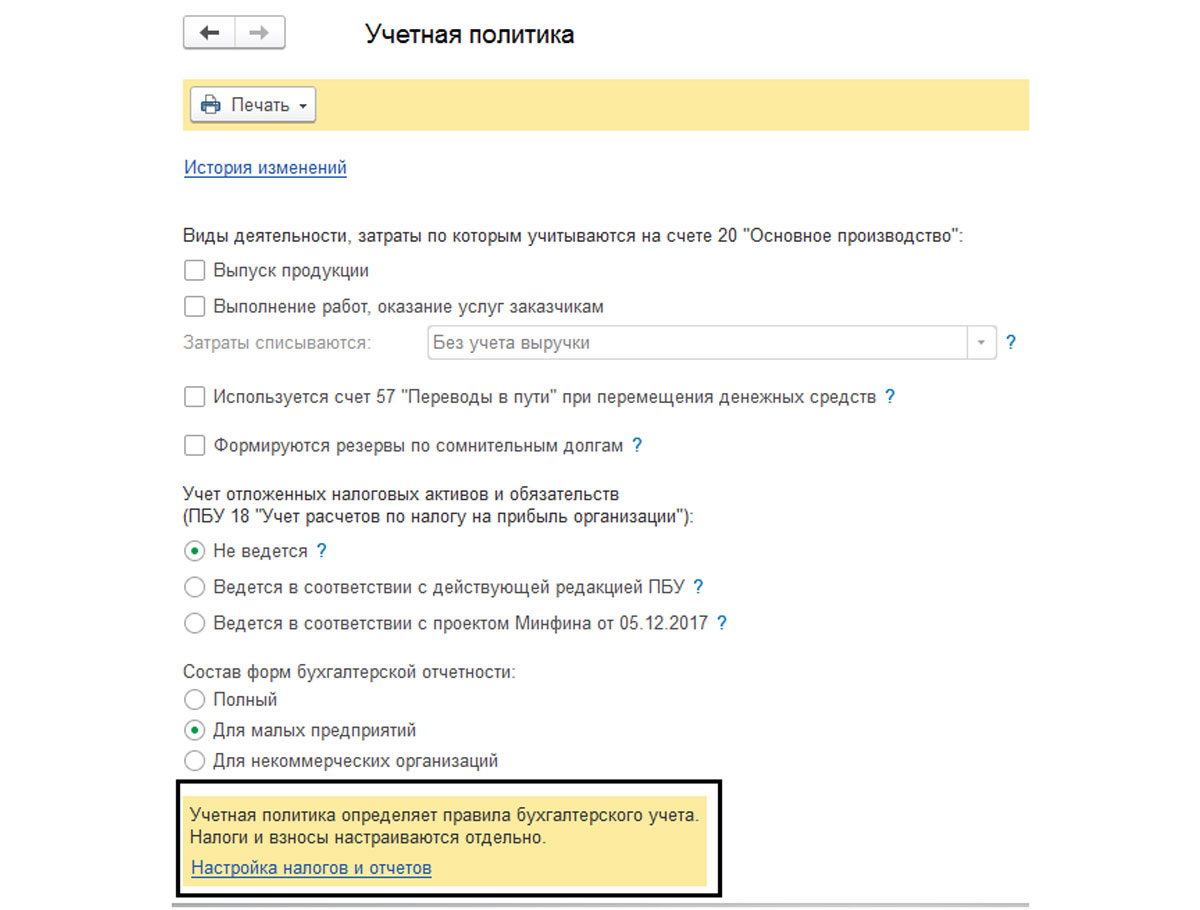

Настройки учетной политики

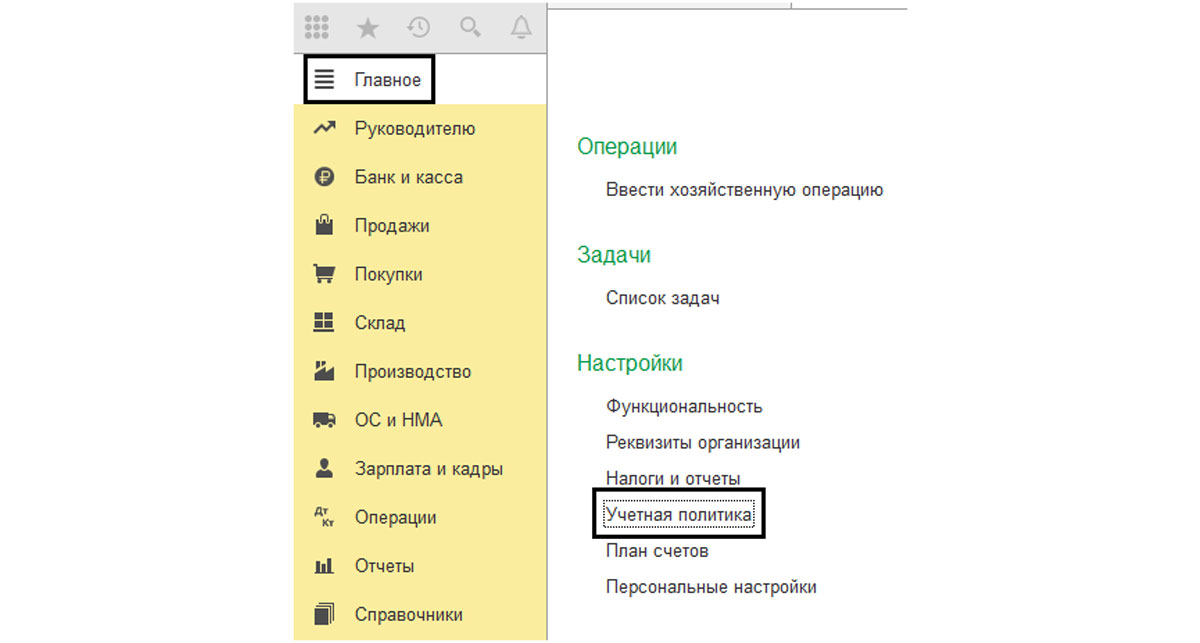

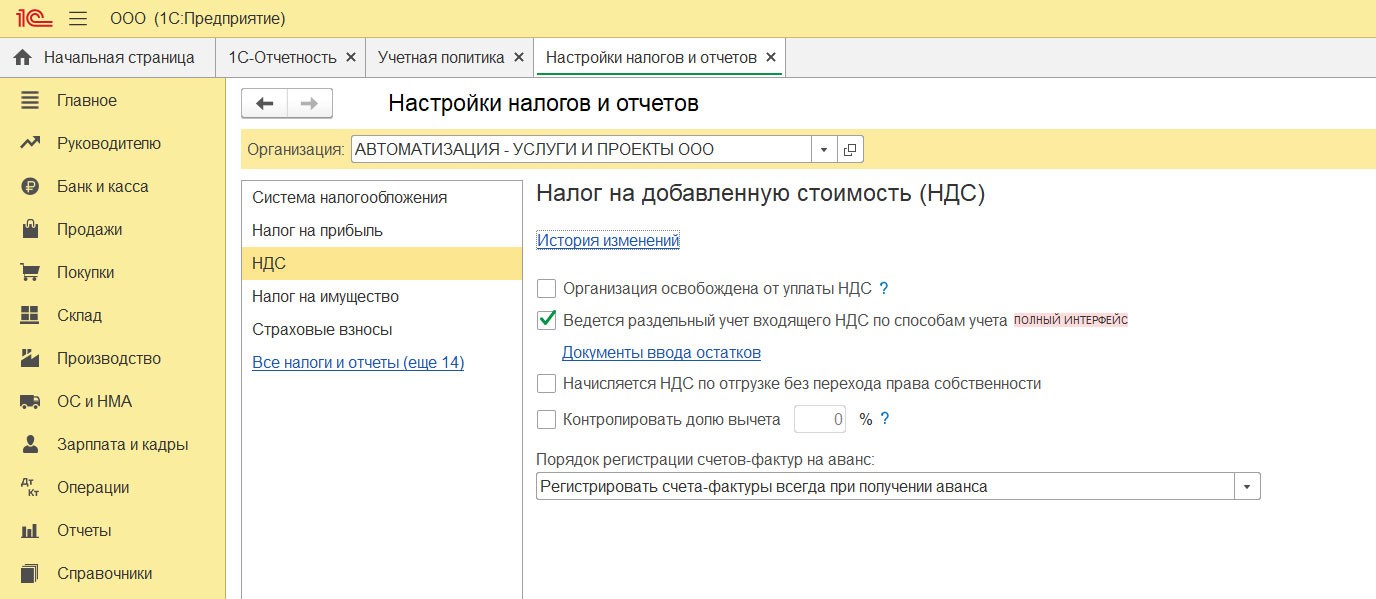

Для правильного расчета НДС нужно сначала настроить учетную политику организации. Для этого воспользуемся ссылкой “Учетная политика” (“Главное” – “Настройки” – “Налоги и отчеты” – “вкладка НДС”)

Установленный флажок “ведется раздельный учет входящего НДС” - распределение осуществляется через регистры накопления НДС по косвенным расходам.

Флажок “Раздельный учет НДС по способам учета” - учет НДС осуществляется на дополнительном субконто “Способ учета НДС” 19 счет (“НДС по приобретенным ценностям”).

Регистры накопления НДС

Регистр - это объект, который оптимизирует получение данных.

Для .учета НДС используются регистры накопления. Данные регистры предназначены для накопления числовых показателей.

Остатки - предназначены для получения информации “на момент времени”.

Обороты - предназначены для вывода информации “за период”.

Каждый регистр имеет свое предназначение:

“НДС предъявленный” - для хранения информации о суммах НДС., который предъявлен поставщиками приобретенных ценностях.

“НДС покупки” - хранит информацию о записях книги покупок. С помощью данного реквизита формируется отчет “Книга покупок”.

“НДС продажи” - хранит информацию о записях книги продаж. Формируется отчет “Книга продаж”.

Отражение НДС в документах

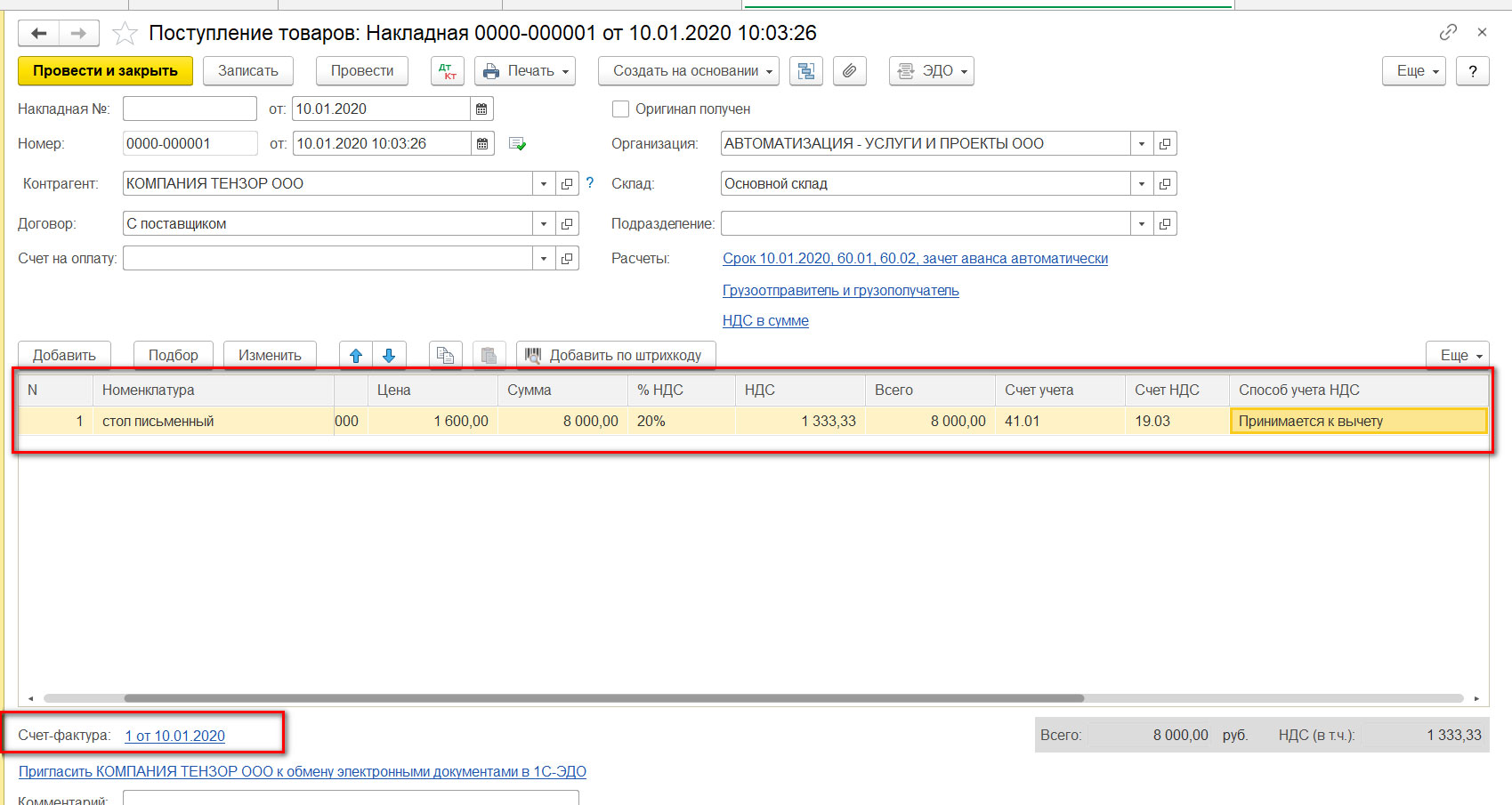

После настройки учетной политики переходим к созданию документов поступления товаров.

Для этого воспользуемся документом “Поступление (акты, накладные) (“Покупки” - “Поступление (акты, накладные)”.

В форме выбора документа используя кнопку “Поступления” из выпадающего списка выбираем тип операции “Товары (накладные)”

Заполняем данные документа

Налог на добавленную стоимость при других способах учета закрывается так:

При значении «Принимается к вычету» налог закрывается регламентной операцией «Формирование записей книги покупок» в последнем месяце квартала. При этом все зарегистрированные счета-фактуры попадают в книгу покупок, и в учете формируется проводка по вычету НДС;

При варианте «Для операций по 0%» налог закрывается операцией «Подтверждение нулевой ставки НДС»;

При значении «Распределяется» налог закрывается операцией «Распределение НДС».

Себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

После проведения документа регистрируем счет - фактуру

Нажимаем на появившуюся ссылку

Автоматически переходим в документ “Счет фактура полученный”.

Проставленный флажок “ Отразить вычет НДС в книге покупок датой получения” отвечает за появление счет фактуры в “Книге покупок”.

Проводки счет - фактуры

По 19.03 остаток 0 (ноль).

По 68.02 - дебетовый остаток (государство должно нам на данный момент).

Переходим к формированию книги покупок (“Отчеты” - “НДС” - “Книга покупок”)

Рассмотрим исходящий НДС. ДЛя данной операции воспользуемся документом “Реализация (акты , накладные)”

Списали себестоимость в кредит 41 и тут же отразили ее по дебету 90.02 (себестоимость продаж).

Отразили выручку в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

Показана задолженность по уплате НДС перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

Сформируем документ ”Счет - фактура выданный” нажав при этом на кнопку “Выписать счет - фактуру”

Сформировалась счет - фактура.

После данных операций переходим для формирования “Книги продаж” (“Отчеты”- -”НДС” - “Книга продаж”)

Анализ учета по НДС

Заходим в пункт меню “Отчеты” - “Анализ учета” - “Анализ учета по НДС”

В открывшейся форме выбираем период за который надо сформировать данный анализ, затем выбираем “Организацию” и нажимаем на кнопку “Сформировать”

В каждом разделе по начислению или вычету налога на добавленную стоимость имеется два показателя:

сумма исчисленного НДС (желтый фон) — сумма НДС, которая уже фактически включена в Книгу покупок или продаж

сумма не исчисленного НДС (серый фон) — НДС, который мог быть отражен в Книге покупок или продаж, но не был в них включен.

Нажав дважды на блок откроется начисление НДС, в котором будет указан документ и суммы с НДС и без него.

Начисление НДС по реализации:

Вычет НДс по поступлении:

Помощник учета по НДС

С помощью данной функции можно выполнить регламентные операции по НДС, которые контролируют правильность и последовательность.

Чтобы открыть “Отчетность по НДС” воспользуемся пунктом меню “Операции”.

Проставив флажок “Рассчитать автоматически” программа выполнить все действия сама.

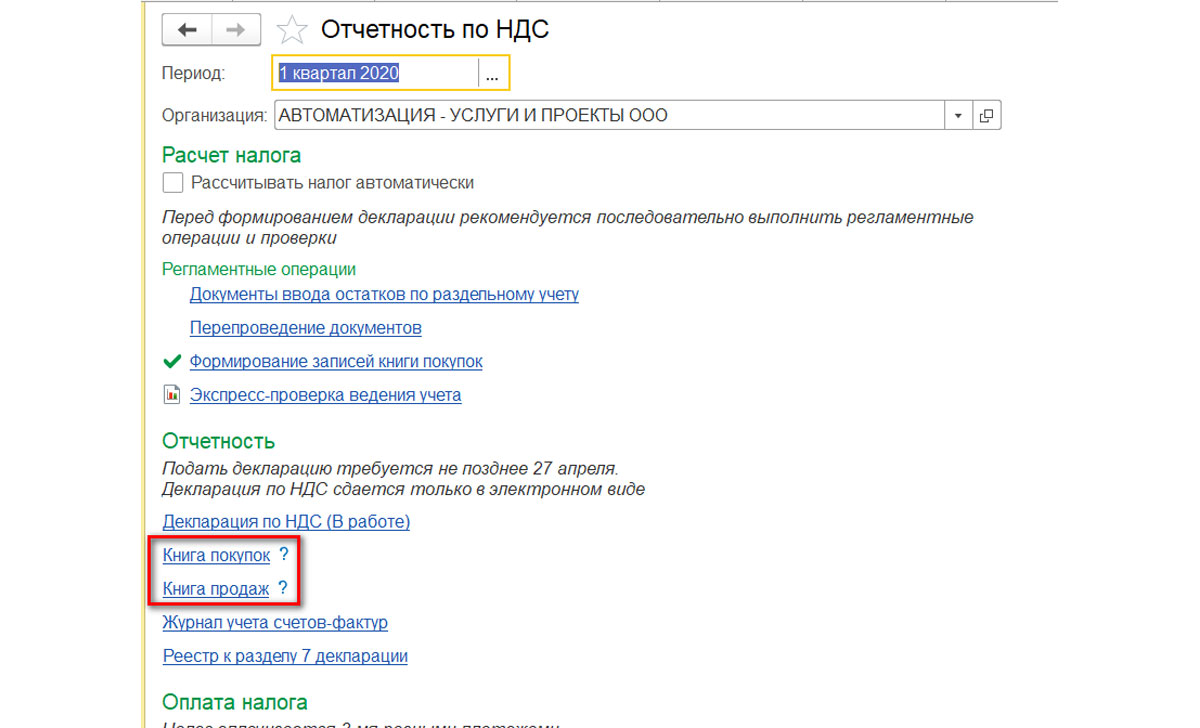

После данной операции можно сформировать отчетность “декларация по НДС” , “Книгу покупок” и “Книгу продаж”.

Декларация по НДС

Налоговая декларация представляется плательщиком в налоговые органы по месту учета. Составлять и сдавать данный отчет по обособленным подразделениям не нужно.

Данная декларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек).

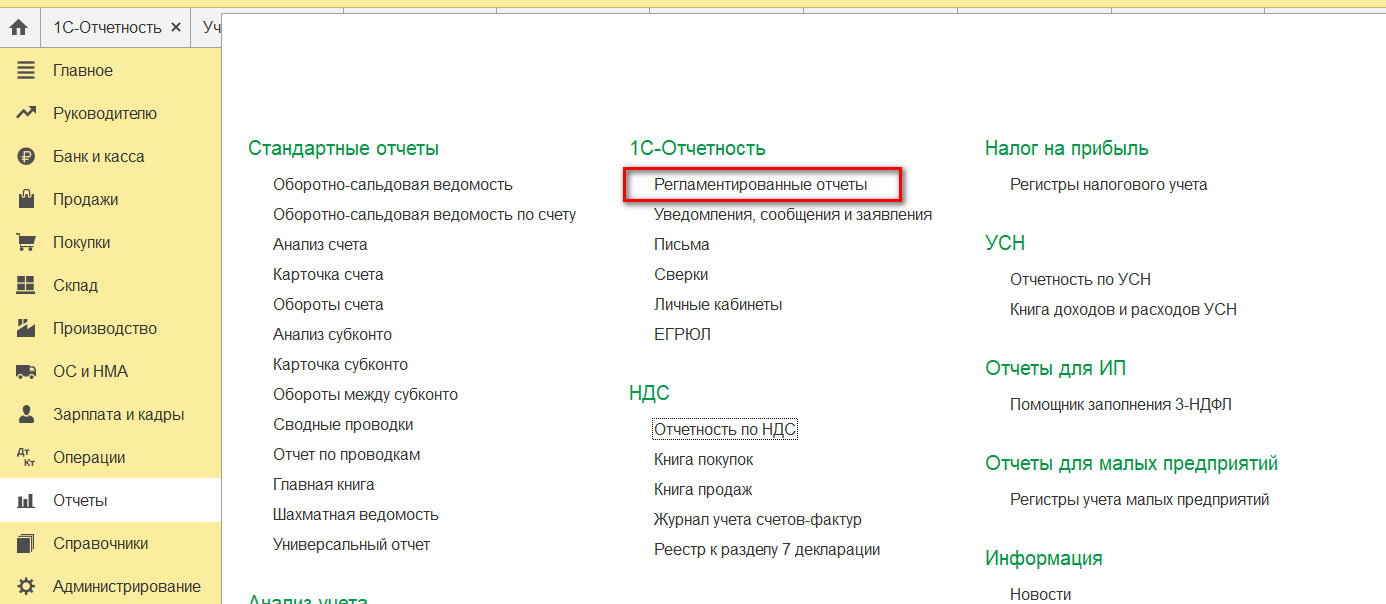

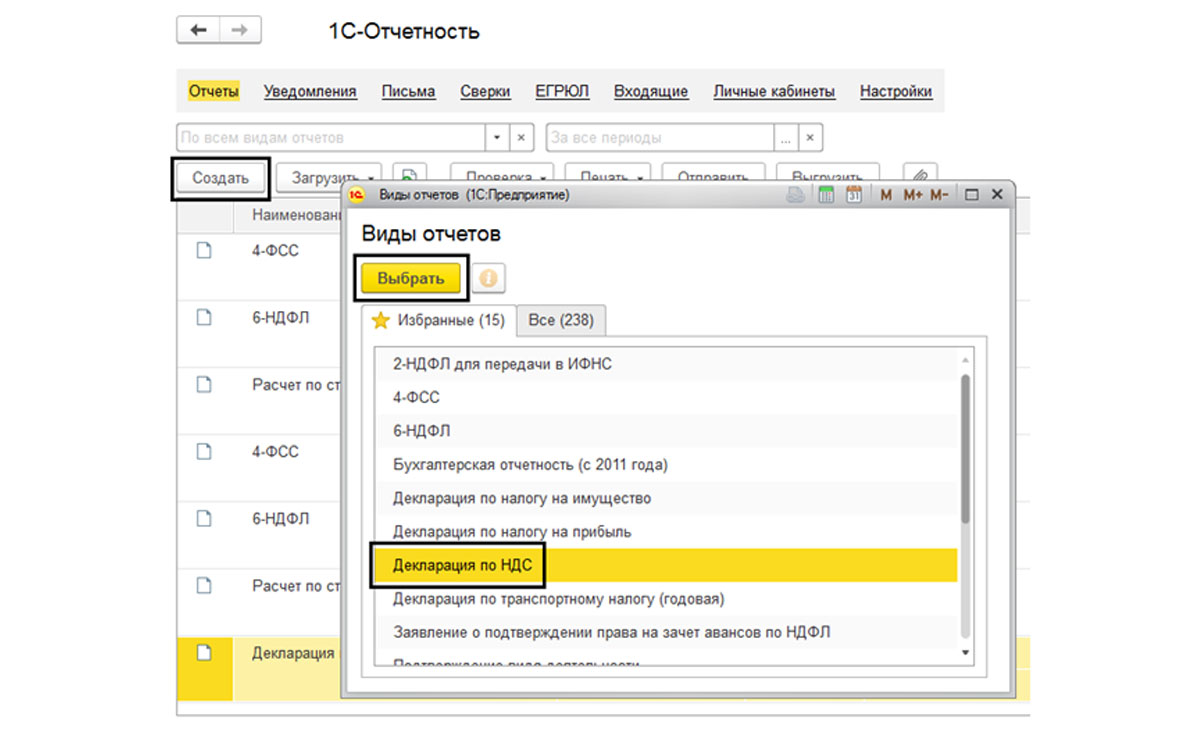

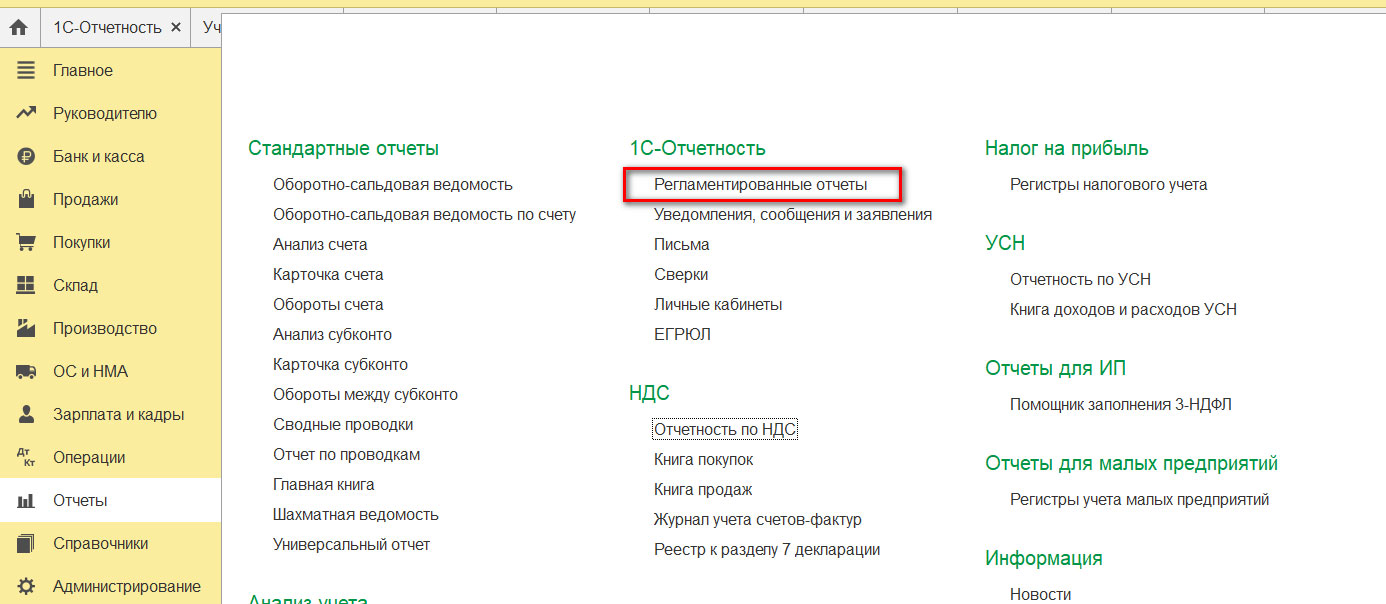

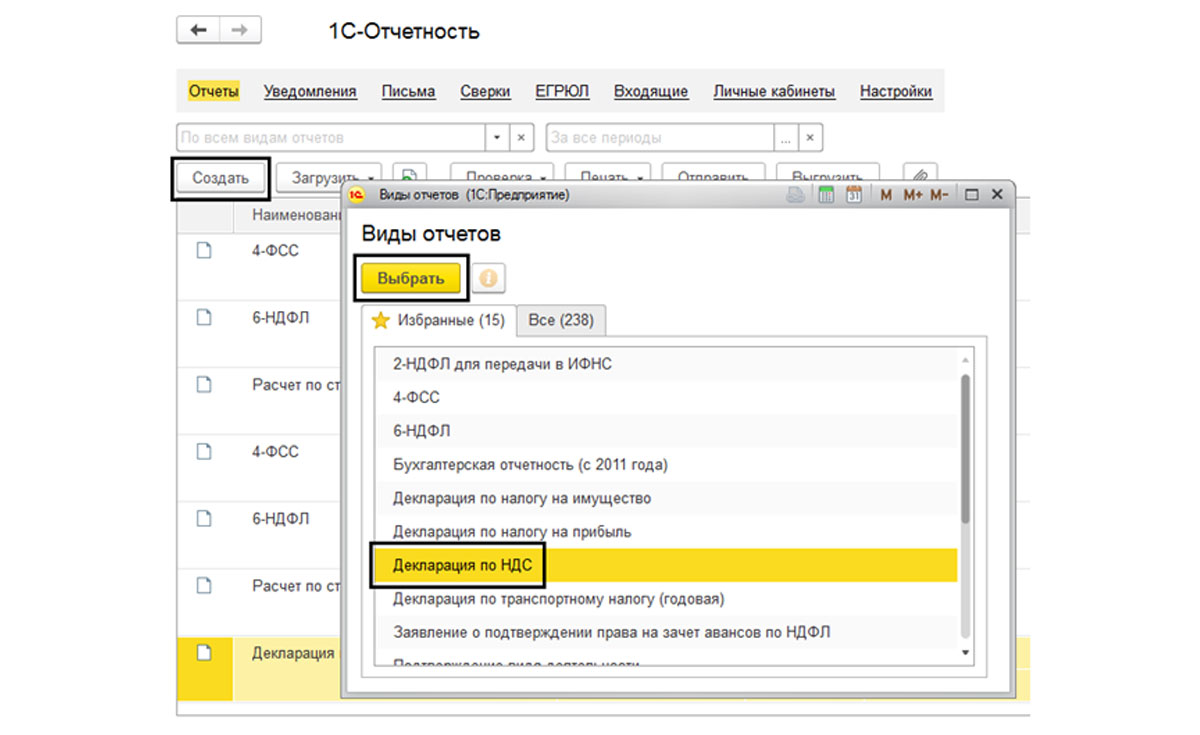

Для того чтобы сформировать отчет воспользуемся пунктом меню “Отчеты” - “Регламентированные отчеты”.

Нажав на кнопку “Создать” в форме списка выбираем отчет “Декларация по НДС”

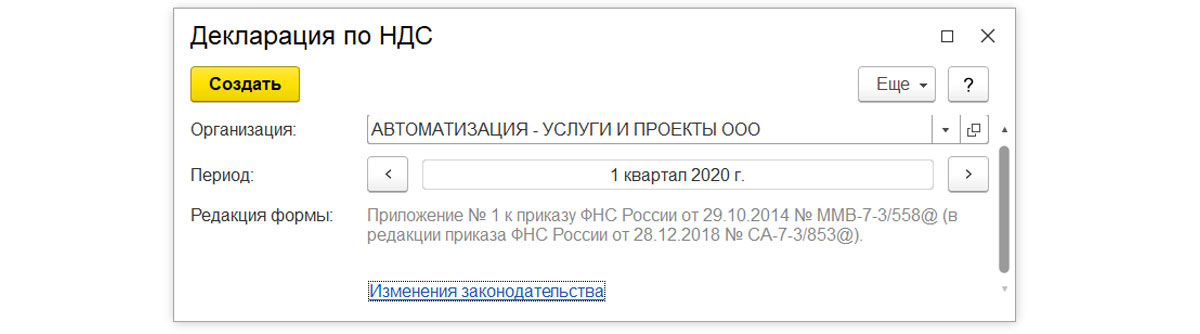

Заполняем форму и нажимаем кнопку “Создать”

Для заполнения отчета воспользуемся кнопкой “Заполнить”

Нажав на кнопку “Заполнить и сохранить”, декларация автоматически подтянет данные в нужные разделы.

В разделе 8 и 9 сформировались книги покупок и продаж.

Заполненный отчет можно сохранить и выгрузить.

Важно заметить, если в отчетный период не было операций, которые облагались или не облагались НДС, нужно представлять нулевую декларацию по НДС.

Отражение НДС при поступлении аванса от покупателей

Для отражения НДС по авансу сперва нужно сформировать документы.

Данный документ создадим в прошлом отчетном периоде.

Начнем с документа “Поступление на расчетный счет” (“Банк и касса” - “Банк”- “Банковские выписки”).

Создаем документ поступления

Заполняем реквизиты документа

В форме выбираем период за который мы сформировали поступление

После нажав на кнопку “Заполнить”

заполнится табличная часть

Прежде чем выполнять данную операцию, обратим внимание на ссылки, которые находятся внизу нашей формы

Пункт “Нумерация счетов - фактур” нажав на ссылку можно выбрать как будет осуществлятся нумерация счетов - фактур на аванс

Для удобства выбираем пункт “ Отдельная нумерация счетов-фактур на аванс с префиксом "А" “

После данной настройки нажимаем на кнопку “Выполнить”

Чтобы проверить сформалась ли счет фактура используем гиперссылку

Данная счет - фактура уже проведена и сформировала проводки и записи в регистре

Проводка, которая сформировалась отражает задолженность к уплате НДС перед государство по кредиту 68.02 в корреспонденции с дебетом 76.АВ (НДС по авансам и предоплатам)

Запись в регистре “ НДС Продажи” показывает что данная счет - фактура попадает в книгу продаж

Проверил, попадает ли счет - фактура на аванс в книгу продаж.

Проверяем итоговый НДС к уплате за предыдущий квартал используя “Анализ учета по НДС”

Создаем документ отгрузки товара в текущем квартале. Воспользуемся документов “Реализация (акты , накладные)”

Дт 90.02.1 - Кт 41.01 - списание себестоимости товара. ( данная сумма будет равна 0)

Дт 60.02 - Кт 62.01 - зачет аванса

Дт 62.01 - Кт 90.01.1 - отражает выручку за товар и задолженность покупателя перед организацией.

Дт 90.03 - Кт 68.02 - начислен НДС с продажи

Регистрируем счет - фактуру

Проверяем НДС к уплате за текущий квартал “Анализ учета по НДС”

НДС, уплаченный с аванса в прошлом квартале, должен быть взят в зачет при уплате НДС в текущем квартале, когда была совершена полная отгрузка по договору, на что указывает запись в сером квадратике в отчете по анализу НДС

Таким образом после проведения регламентных операций “Операции по НДС” можно сформировать отчет “Анализ учета по НДС” , в котором видно что сумма по авансу за прошлый квартал попадает в вычеты

Отражение НДС при выплате авансов поставщикам

Для расчета НДС по авансам, которые мы выписали поставщикам, в прошлом квартале, необходимо сформировать документ “Списание с расчетного счета” (“Банк и касса” - “Банк”- “Банковские выписки”).

Используем кнопку “Списание”

Заполняем шапку документа:

“Вид операции” - “Оплата поставщику”.

“Получатель” - выбираем контрагента, которому перечисляем сумму аванса.

“Сумма” - указываем сумму аванса.

После того как провели документа “Списание с расчетного счета” создаем документ “Счет - фактура полученные” (“Покупки” - “Покупки” - “Счета - фактуры полученные”)

В форме списка документа нажимаем на кнопку “Создать” и выбираем “ Счет - фактура на аванс”

В новом документе заполняем реквизиты:

“Счет фактура №” - указывает номер документа, который передал поставщик

“Контрагент” - выбираем поставщика, которому перечислили аванс.

“Документ - основание” - банковский документ, по которому списали с нашего счета деньги поставщику.

“Вид счет - фактуры” - выбираем “На аванс”

Установленный флажок “ Отразить вычет НДС в книге покупок” - проставляем его.

“Код операции” - ставим 02 “Авансы выданные”.

После проведения документа переходим к просмотру проводок и отражения данных в регистре “НДС покупки”.

Дт 68.02 - Кт 76.ВА - отражает вычет НДС с первичного аванса.

Отображает, что данная запись попадает в книгу покупок.

Сформируем отчет “Анализ учета по НДС”

В “Книге покупок” также появилась счет - фактура на аванс

Теперь создаем документ поступления, который будет отражать в текущем квартале. Для этого воспользуемся пунктом меню “Покупки” и выберем документ “Поступление (акты,накладные”).

Нажав на кнопку “Поступление” выберем вид операции “Товары (накладная)”

Заполняем все поля и проводим документ

Переходим к просмотру проводок

Дт 60.01 - Кт 60.02 - зачет аванса, который перечислили в прошлом квартале.

Дт 41.01 - Кт 60.01 - поступление товара на склад и задолженность перед поставщиком.

Дт 19.03 - Кт 60.01 - входящий НДС, который принимаем к зачету.

Регистр “НДС предъявленный” - отображает запись поступления товара и суммы ндс, которая накапливает “входящий” НДС

Регистрируем счет фактуру

Как сделали все операции с документами переходим к формированию “Анализ учета по НДС”

По данному отчету видно, что сумма аванса, который принимали в прошлом квартале сейчас подсвечивается “НДС не исчислен”.

Для решения переходим в “Отчетность по НДС” и проводим все регламентные задания.

Сформируем снова отчет “Анализ учета по НДС” и видим что зачет аванса прошел успешно.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

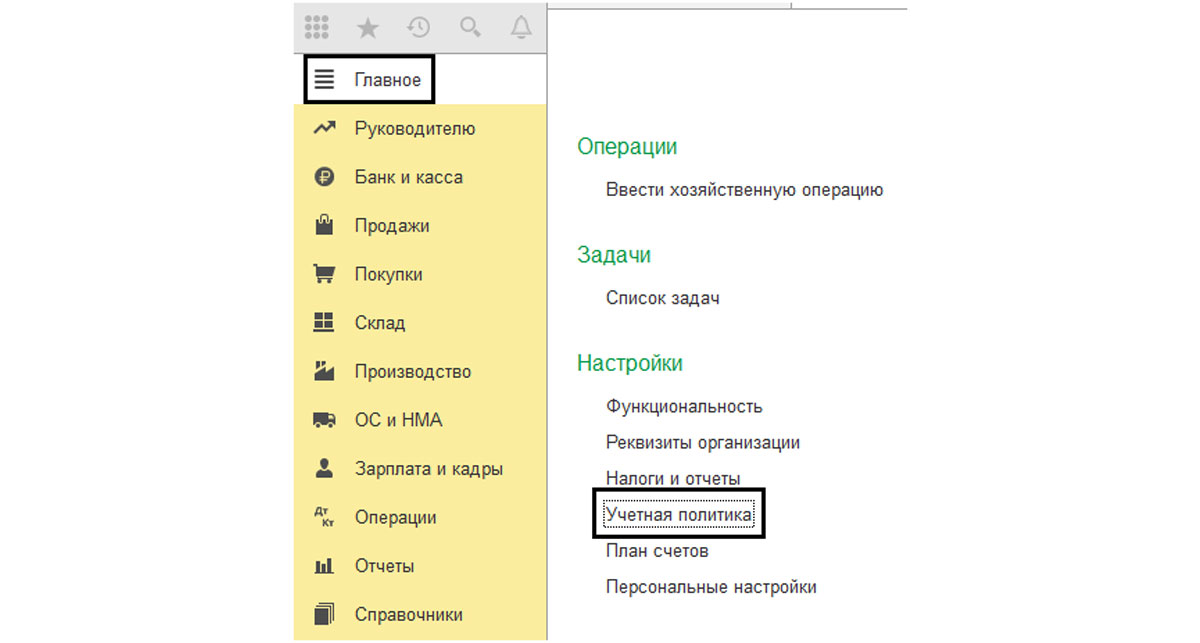

Рассмотрим настройку и отражение НДС – самого «популярного» налога, в программе «1С:Бухгалтерия» и начнем с настройки «Учетной политики» для правильного учета НДС.

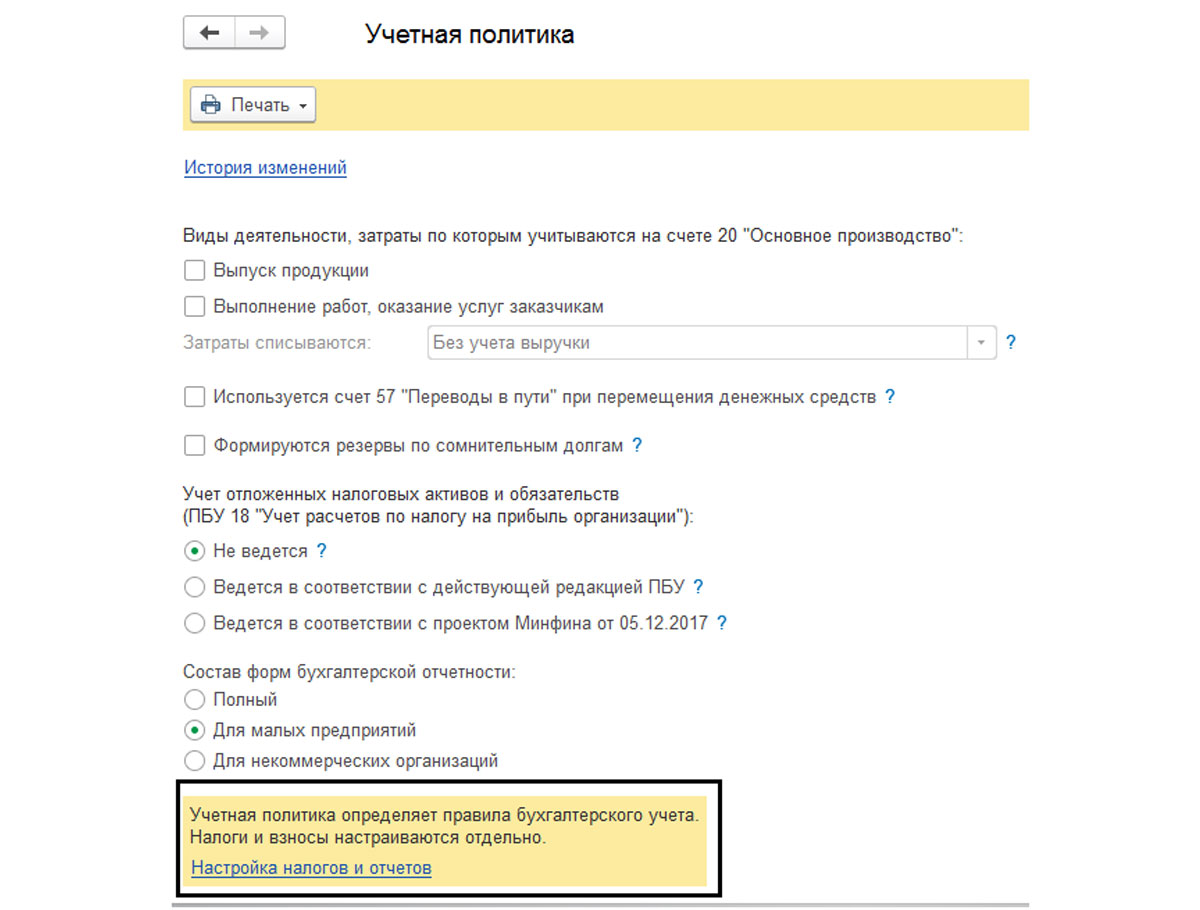

Рис.1 Окно программы 1С 8.3 Бухгалтерия 3.0, выбор раздела «Учетная политика»

Рис.2 Окно настройки учетной политики организации. Переход к настройке налогов и отчетов

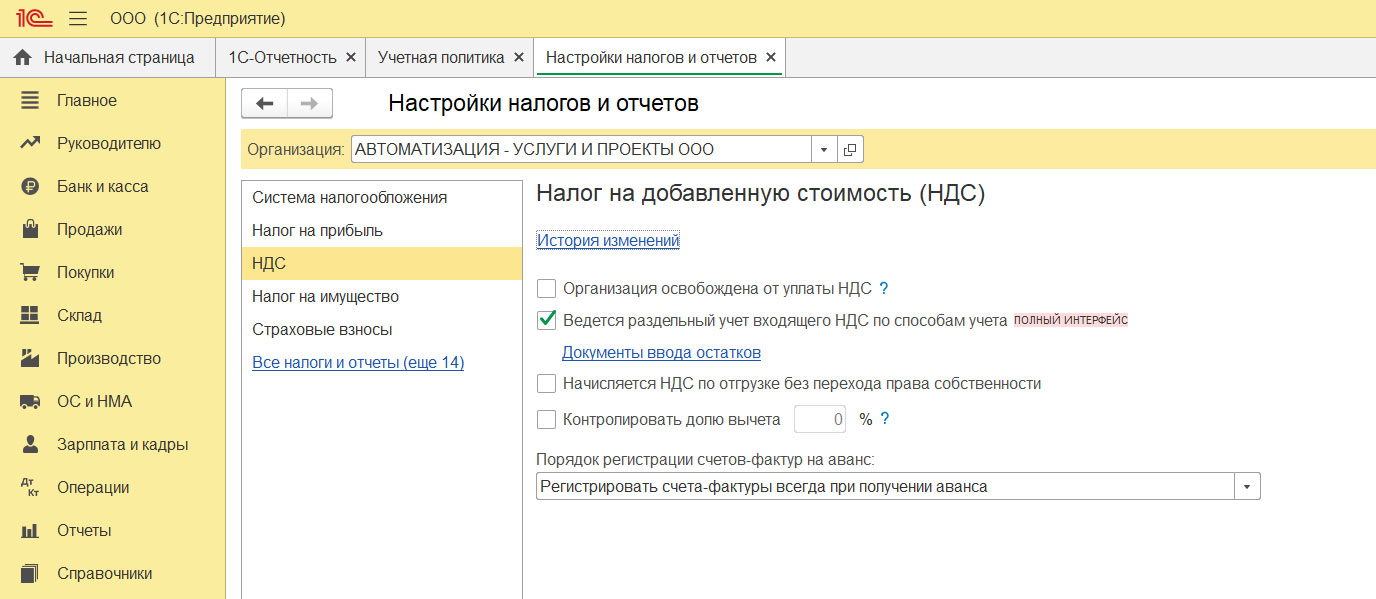

Рис.3 Окно настройки учетной политики по НДС

В рамках данной статьи мы не сможем рассмотреть все вопросы и особенности по учету НДС в программе, поэтому разберем основные моменты на простых примерах.

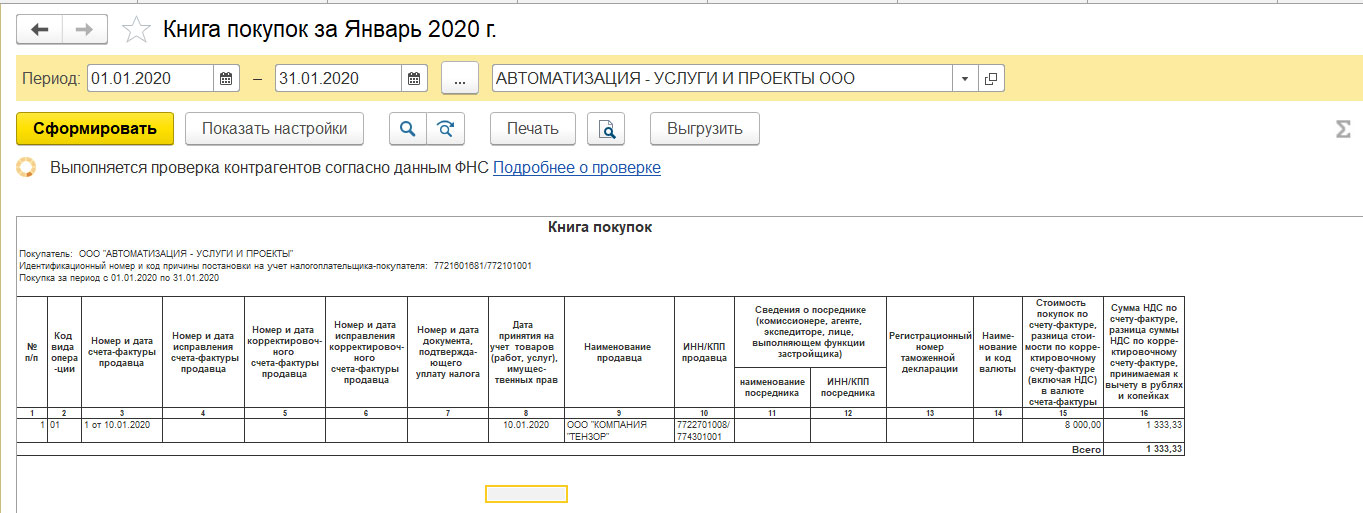

Наше предприятие – плательщик НДС, приобрели столы письменные количеством 5 штук по цене 1600 руб. на сумму 8000 руб. (в том числе НДС 1333, 33 рублей). Затем продали эти столы, в количестве 5 штук, по цене 3000 рублей, на общую сумму 15000 руб. (в том числе НДС 2288,14 рублей).

- Занесем документы в программу;

- Сформируем книгу покупок и книгу продаж;

- Заполним декларацию по НДС за 1 квартал 2020 года.

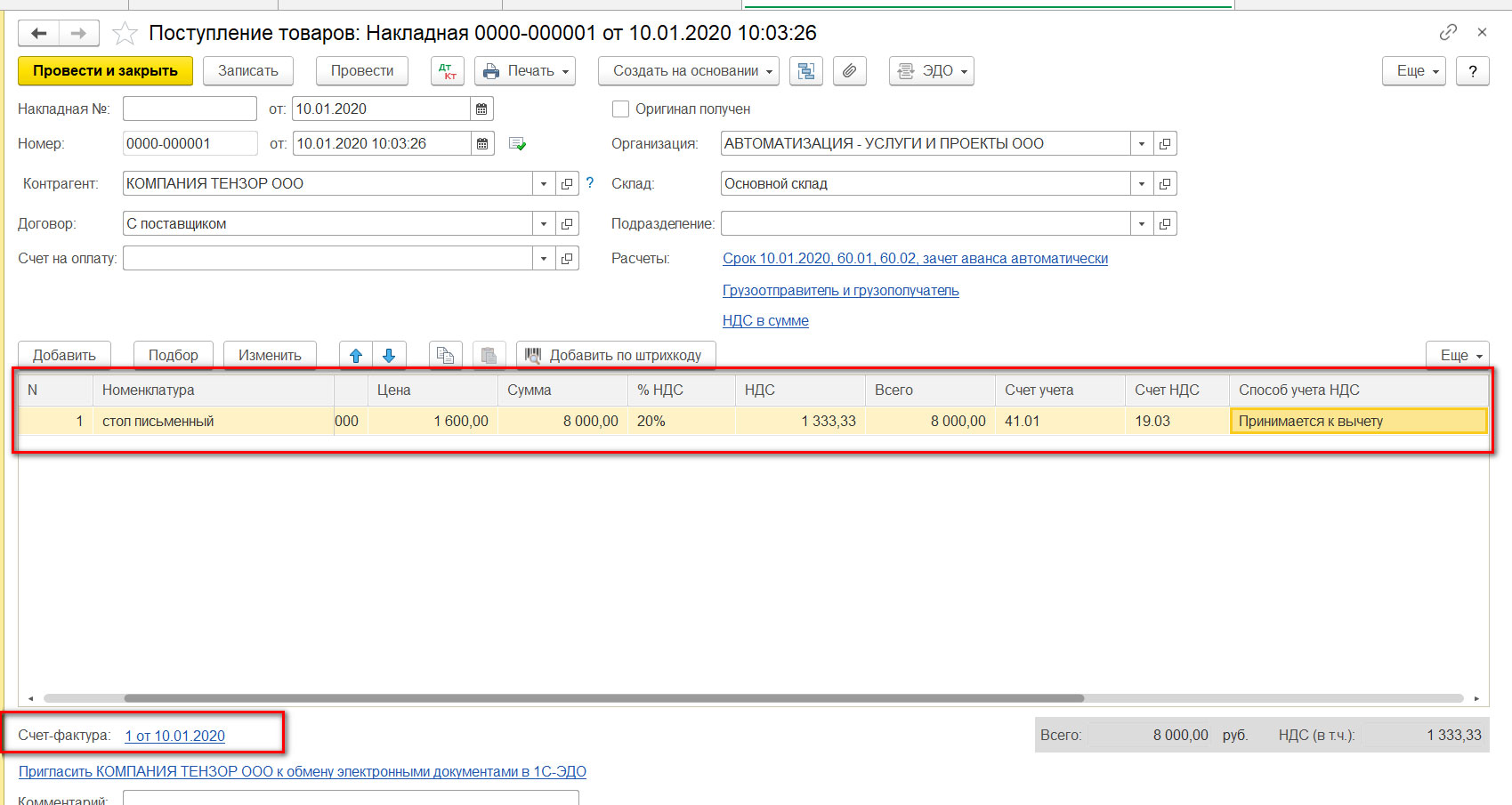

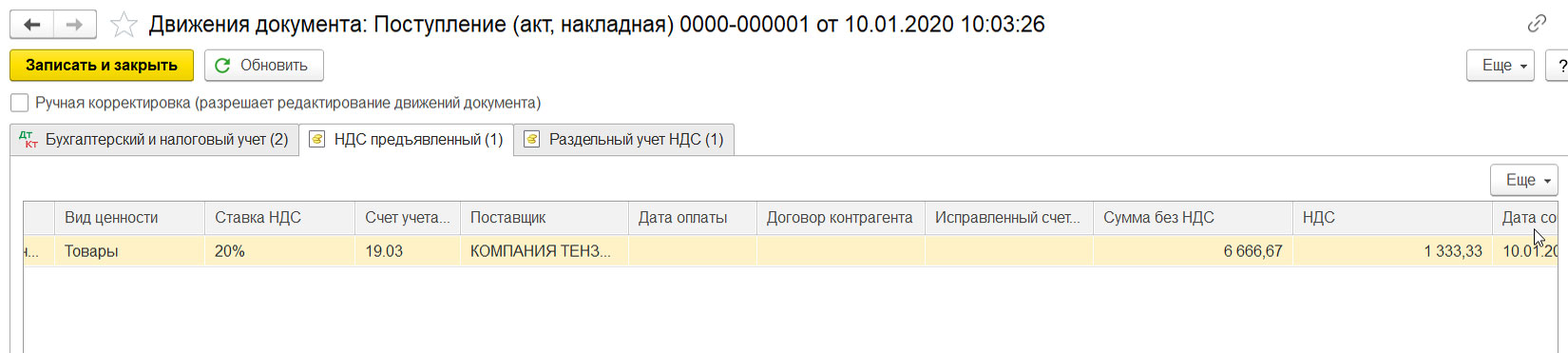

Отразим поступление нашего товара через пункт меню «Покупки» - «Поступление (акты, накладные)» и создадим документ поступления. Заполним шапку документа и в табличной части заполним приобретаемые товары, выделив сумму НДС. В нижнем поле необходимо ввести данные и зарегистрировать счет-фактуру входящую.

Рис.4 Заполнение документа «Поступление товаров». Выделен НДС

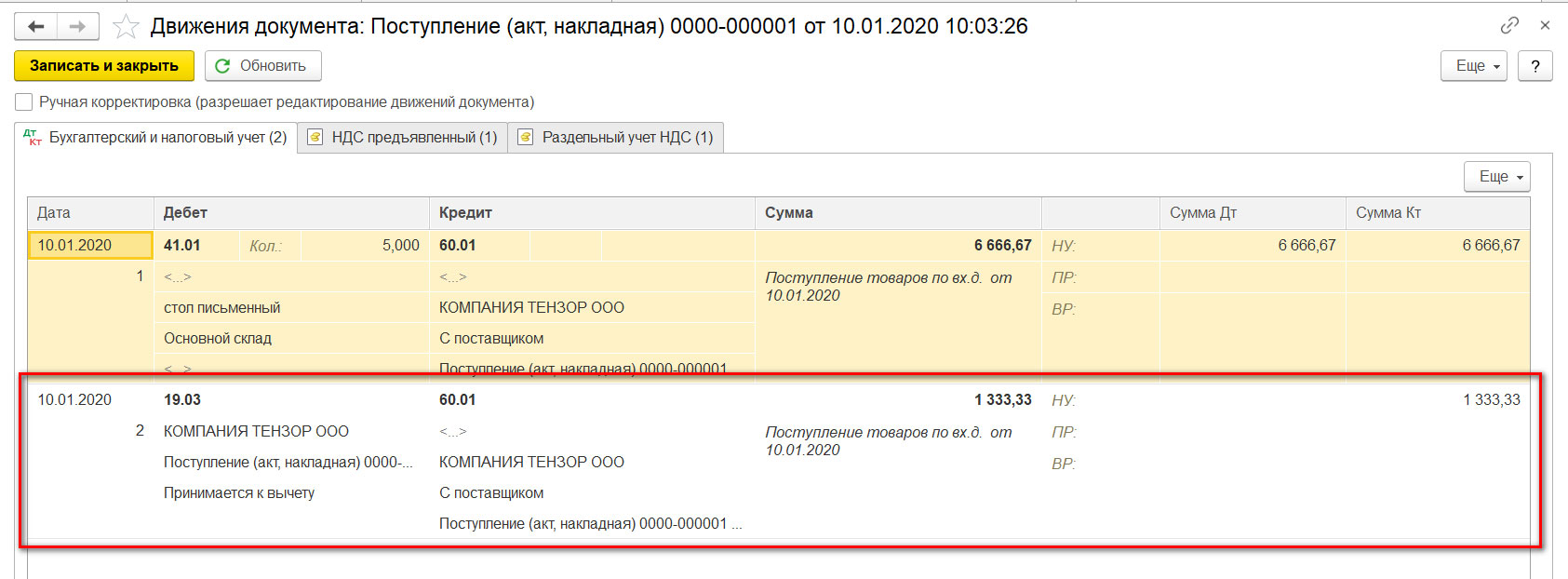

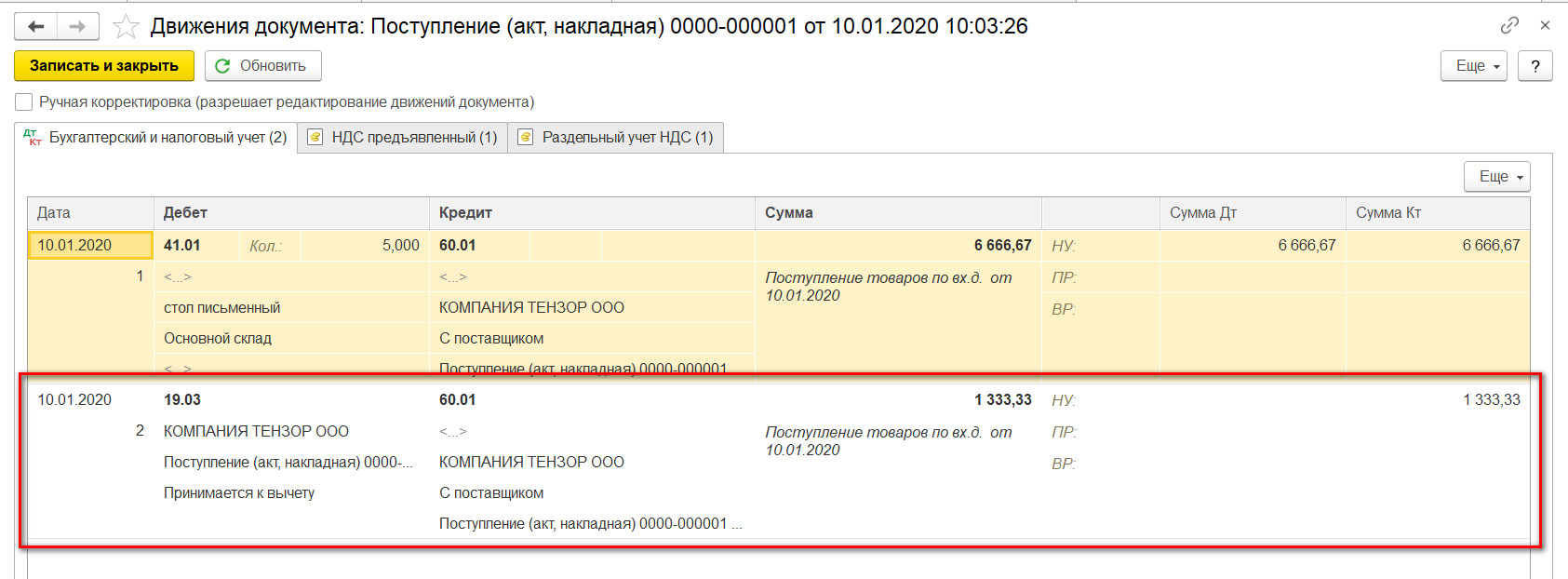

При проведении документа будут сформированы проводки и выделена сумма НДС.

Рис.5 Движение документа «Поступление товара». Выделен НДС

- 6666, 67 рублей сформировали себестоимость – дебет счета 41.01 «Товары на складах» – в корреспонденции с задолженностью перед поставщиком - кредит счета 60.01 – «Расчеты с поставщиками и подрядчиками».

- 1333,33 рублей - «входящий» НДС, который мы примем к зачету – дебет счета 19 «НДС по приобретенным МПЗ» – в корреспонденцией с нашей задолженностью перед поставщиком - кредит счета 60.01 – «Расчеты с поставщиками и подрядчиками».

Себестоимость товара получается 6666,67 руб. (Дт. счета 41.01), НДС к зачету 1333,33 руб. (Дт. счета 19) и задолженность перед поставщиком (Кт. Счета 60.01) – 8000 руб.

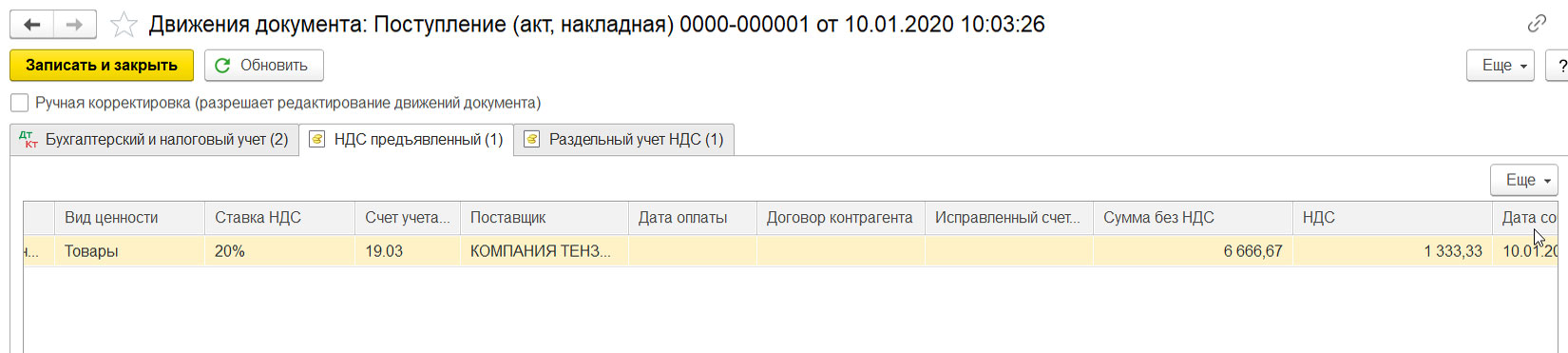

При этом будет сделана запись в регистре «НДС предъявленный», строка «Приход».

Рис.6 Движение по регистрам, запись в регистре «НДС предъявленный»

Приход по этому регистру накапливает входящий НДС, аналогично записи в дебет счета 19. Как видим, движение документа строится на движении регистров. Рассмотрим, что это такое.

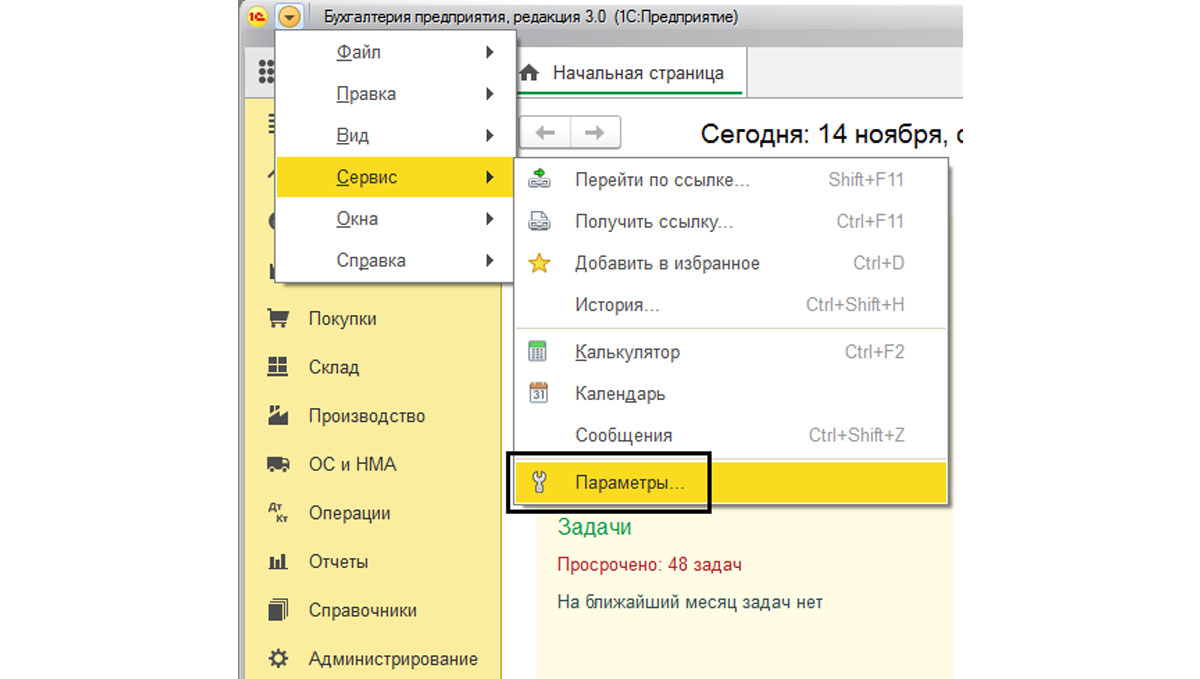

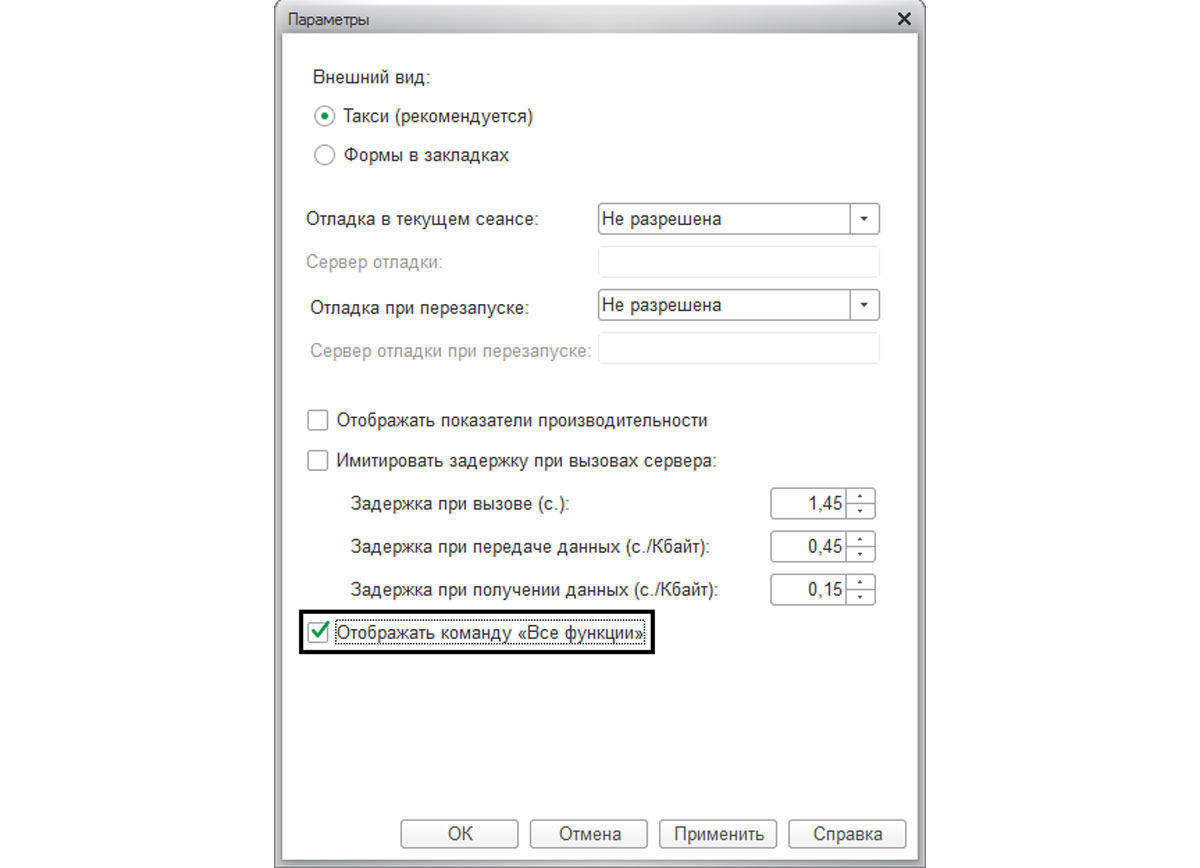

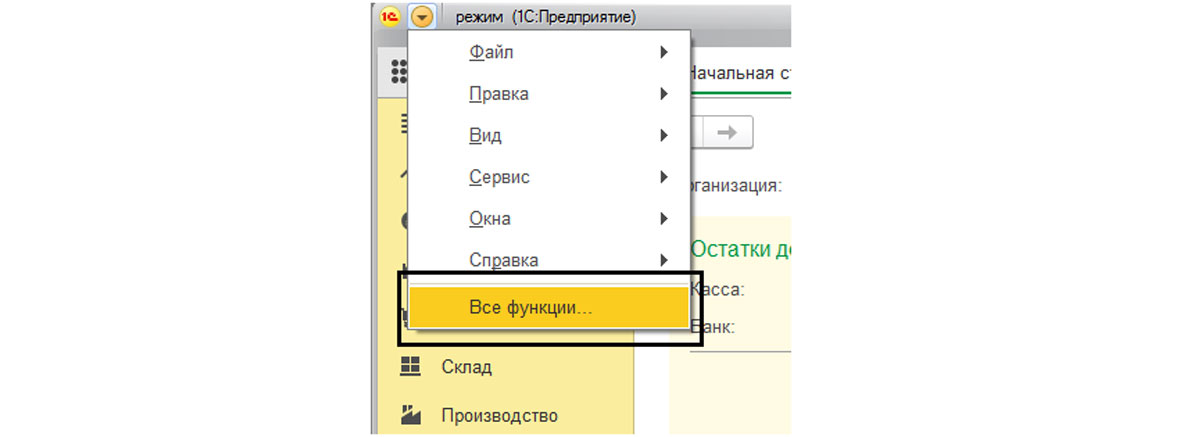

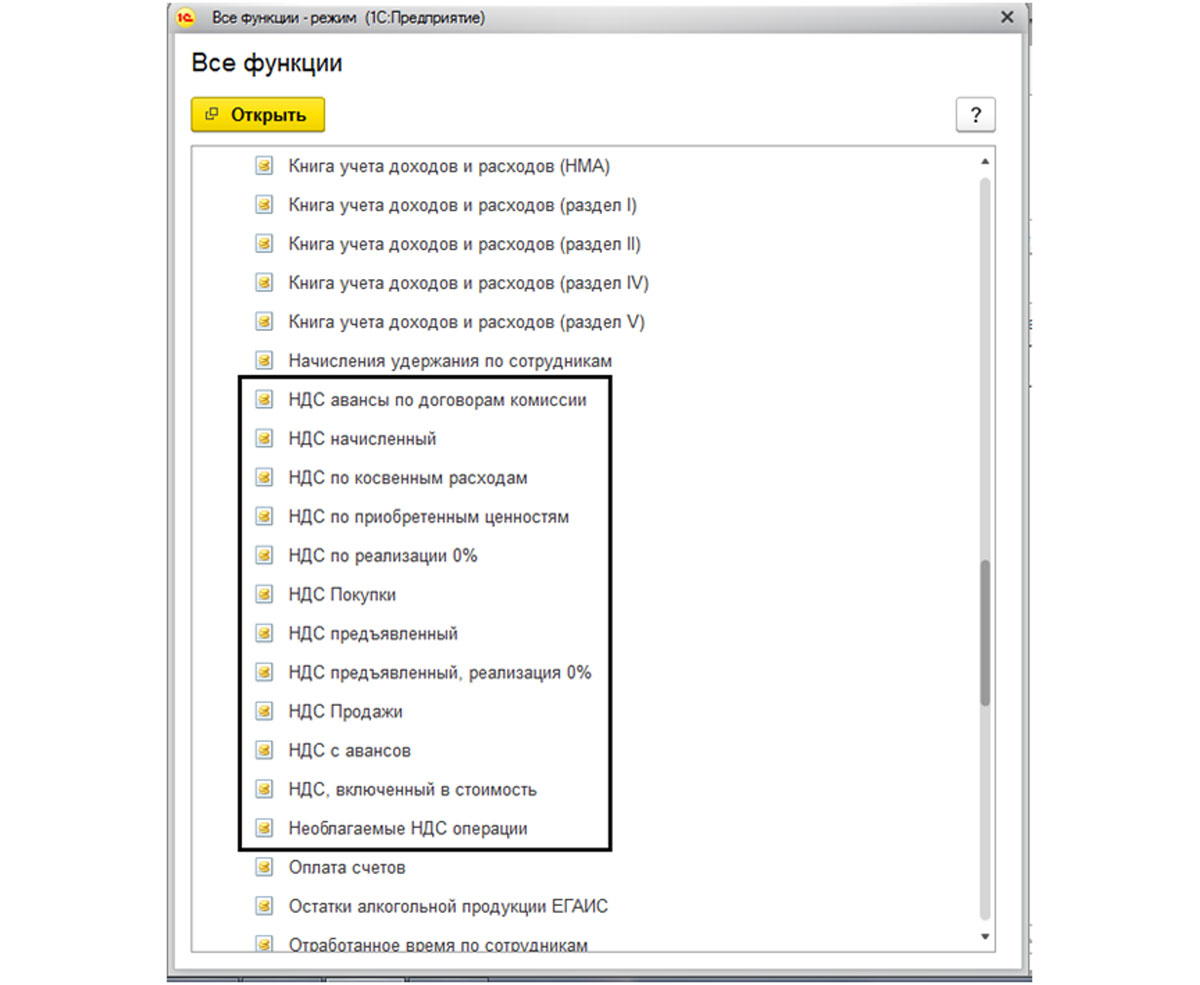

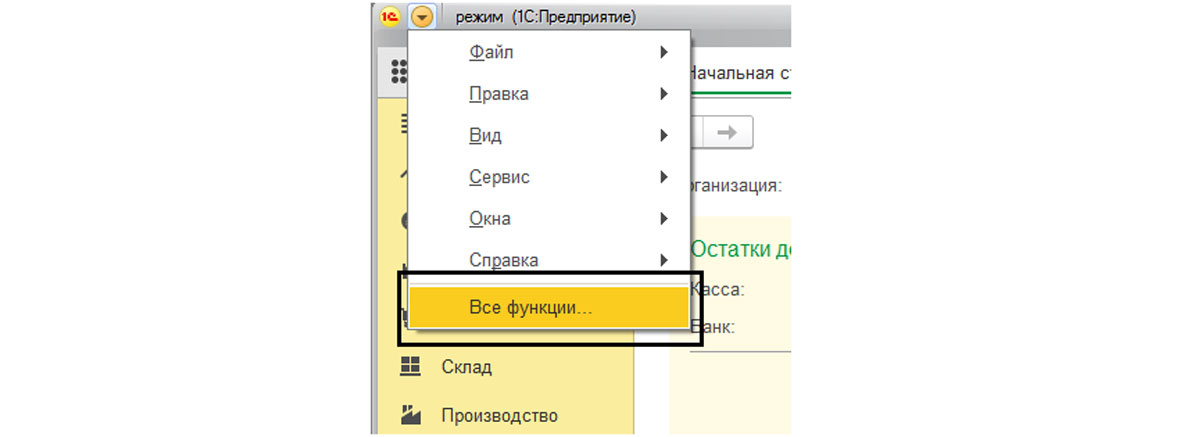

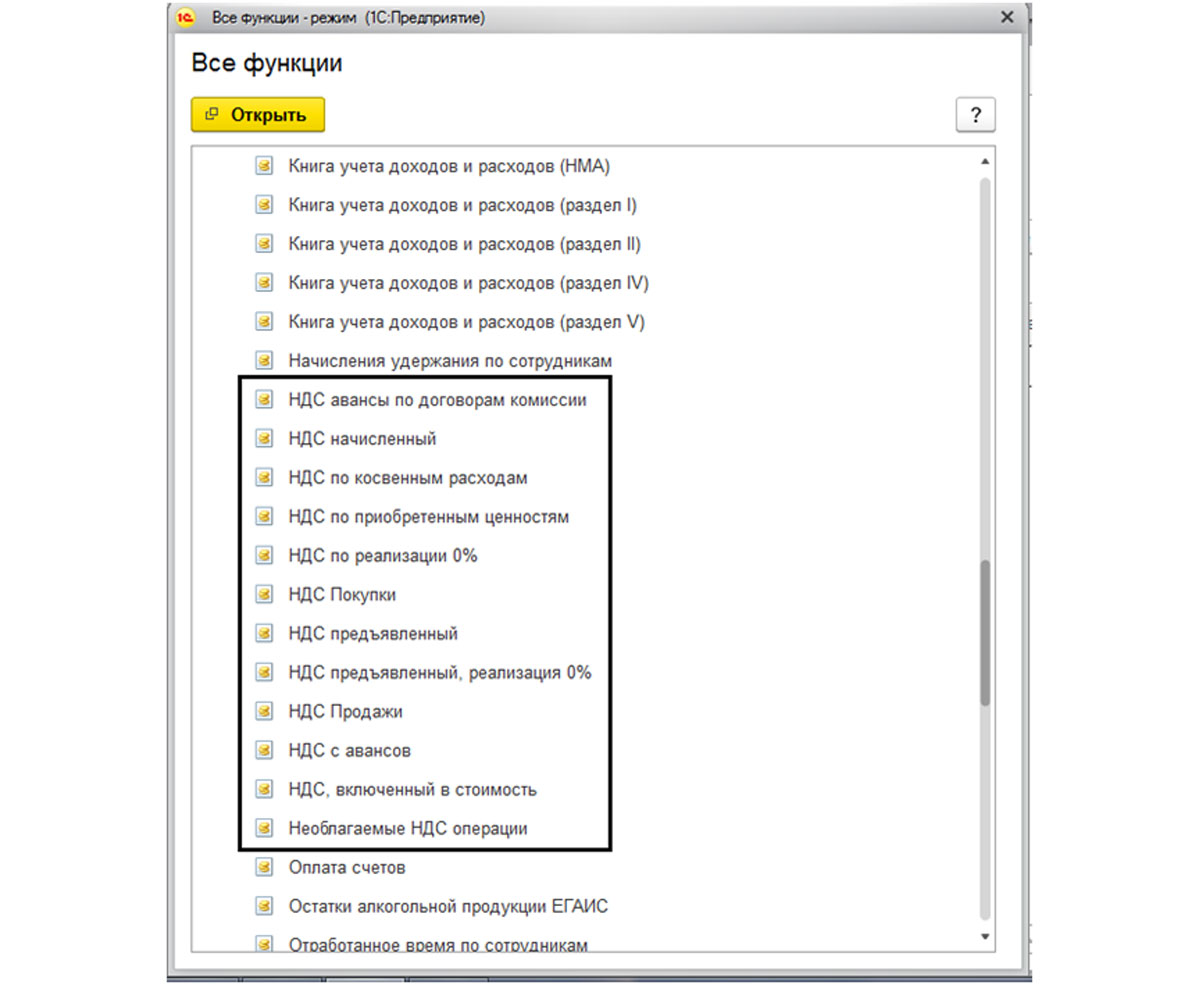

Вся информация в программе хранится в регистрах и учет НДС в «1С:Бухгалтерия 8.3» строится на регистрах накопления. Список регистров по НДС можно посмотреть, используя панель функций, открыв меню «Все функции» и раздел «Регистры накопления». Если раздел «Все функции» не видно, включить его можно в пункте меню «Сервис» - «Параметры», установив галочку «Все функции».

Рис.7 Переход в меню «Сервис» - «Параметры»

Рис.8 Включение команды «Все функции» в меню «Параметры»

Рис.9 Пункт меню «Все функции»

Рис.10 Список регистров накопления по НДС в разделе «Регистры накопления»

У каждого регистра свое назначение:

- «НДС предъявленный» предназначен для хранения информации о суммах НДС, предъявленных поставщиками приобретенных ценностей;

- «НДС покупки» предназначен для хранения информации о записях книги покупок, по его данным строится отчет «Книга покупок»;

- «НДС продажи» нужен для хранения информации о записях книги продаж и по его данным строится, соответственно, отчет «Книга продаж» и т.д.

Как видим из названий, каждый регистр отвечает за определенный раздел.

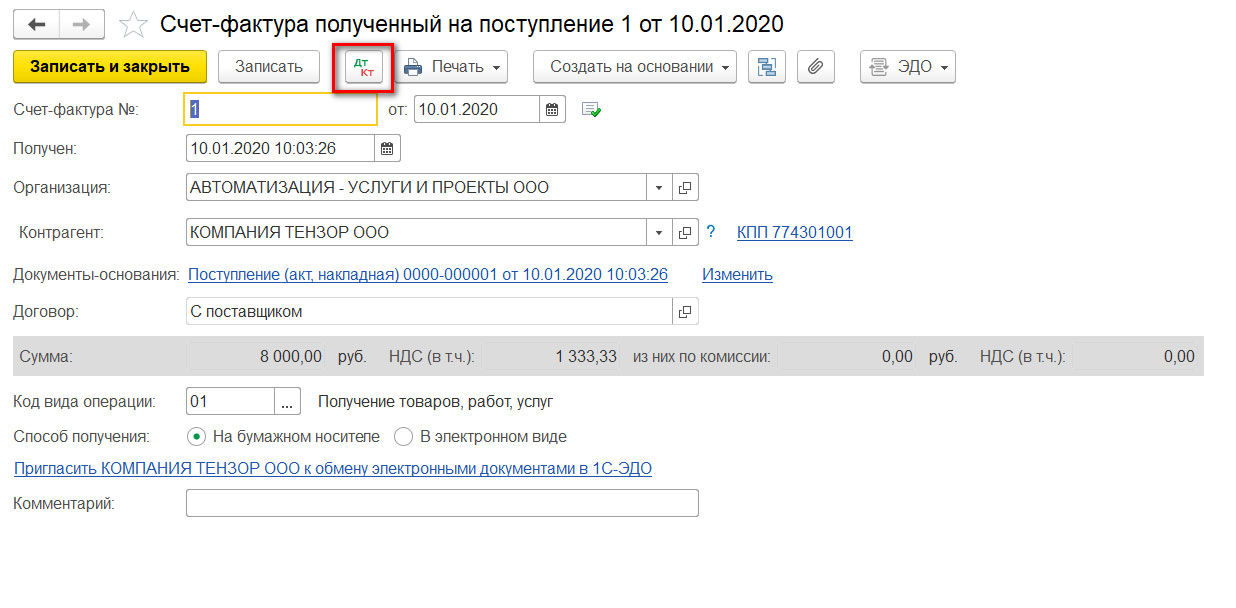

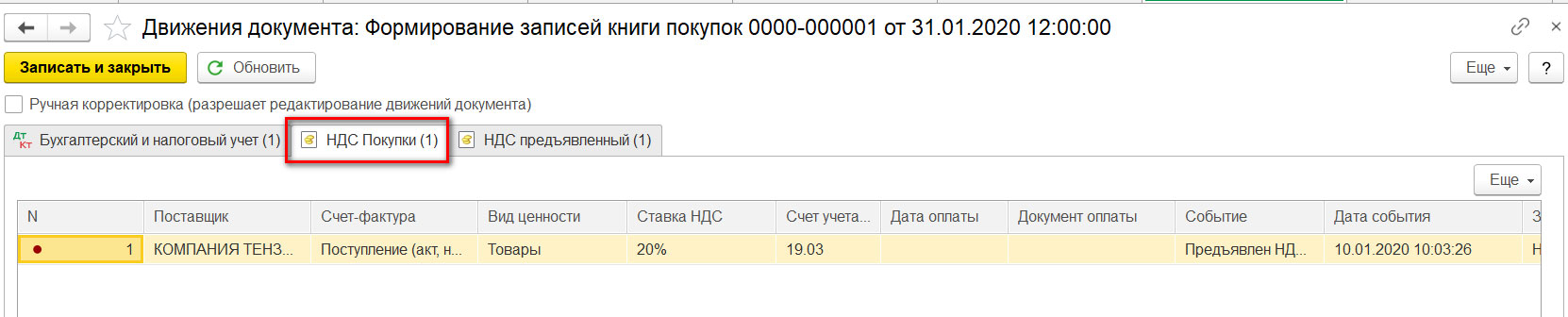

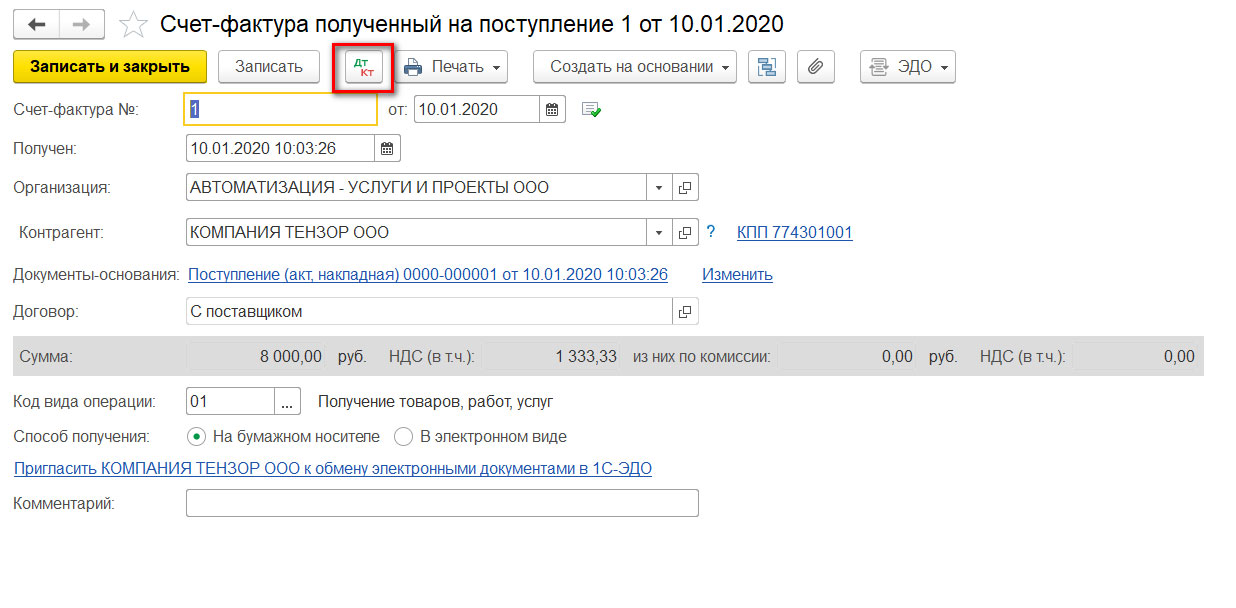

Далее, открыв созданный «Счет-фактуру», можно посмотреть, какие проводки и какие записи в регистры были произведены этим документом – кнопка «Дт/Кт».

Рис.11 Документ «Счет-фактура» полученный

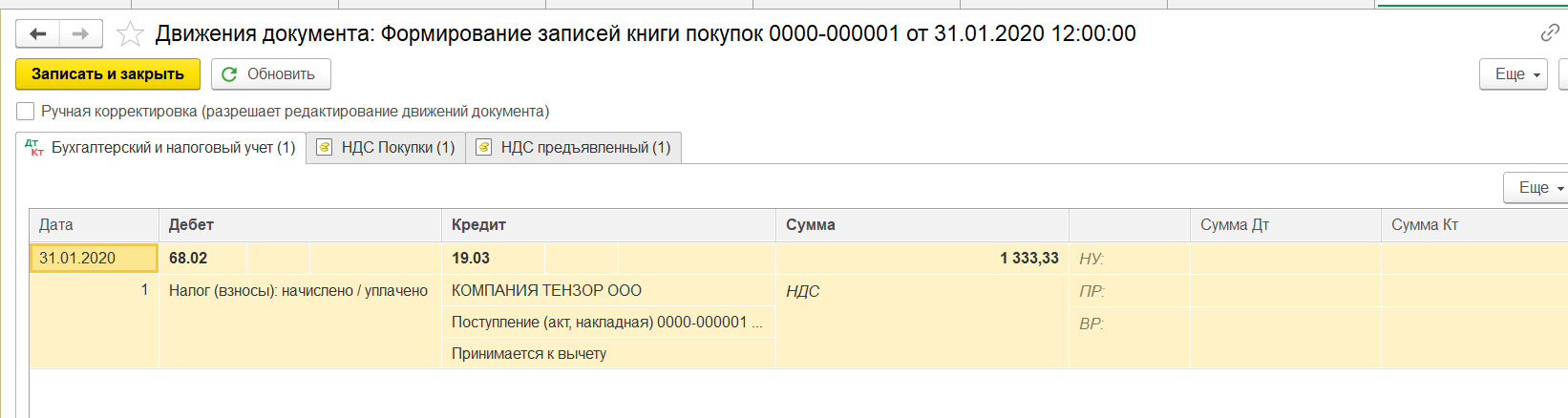

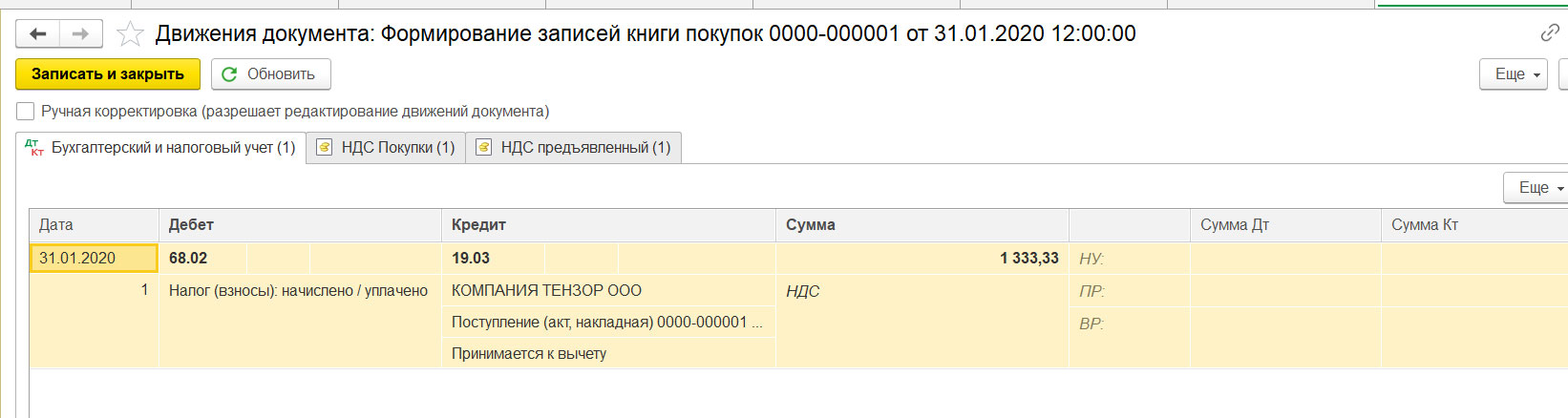

Рис.12 Бухгалтерские проводки «НДС», сформированные документом «Формирование записей книги покупок»

Мы принимаем входящий НДС с кредита 19.03 счета в дебет счета 68.02. Таким образом, этой операцией мы уменьшаем наш собственный НДС к уплате.

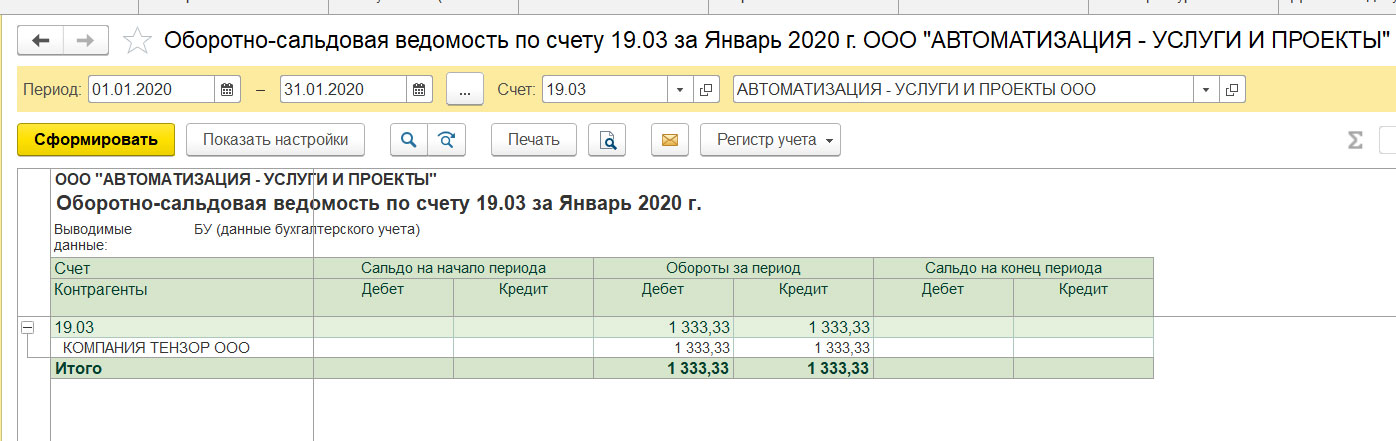

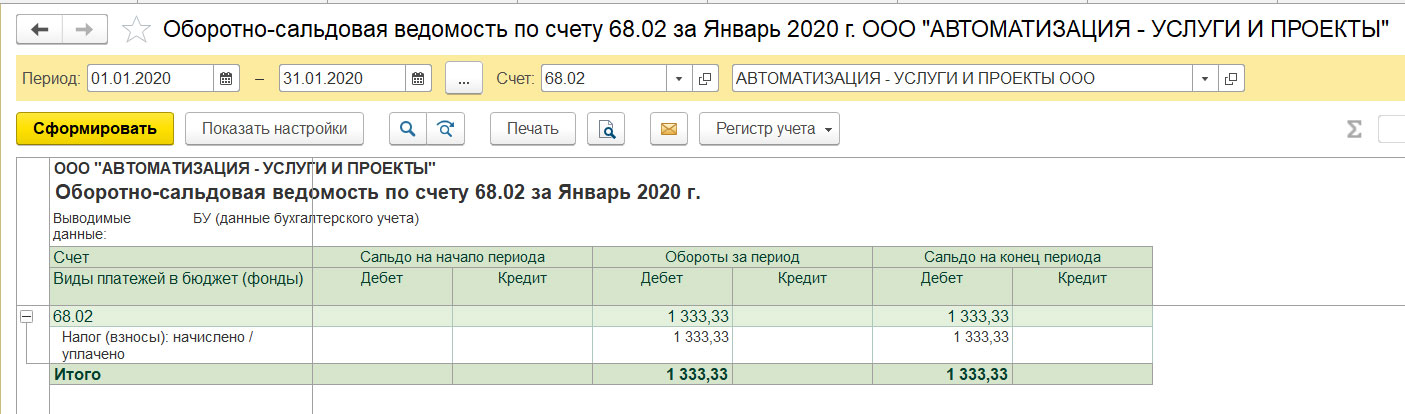

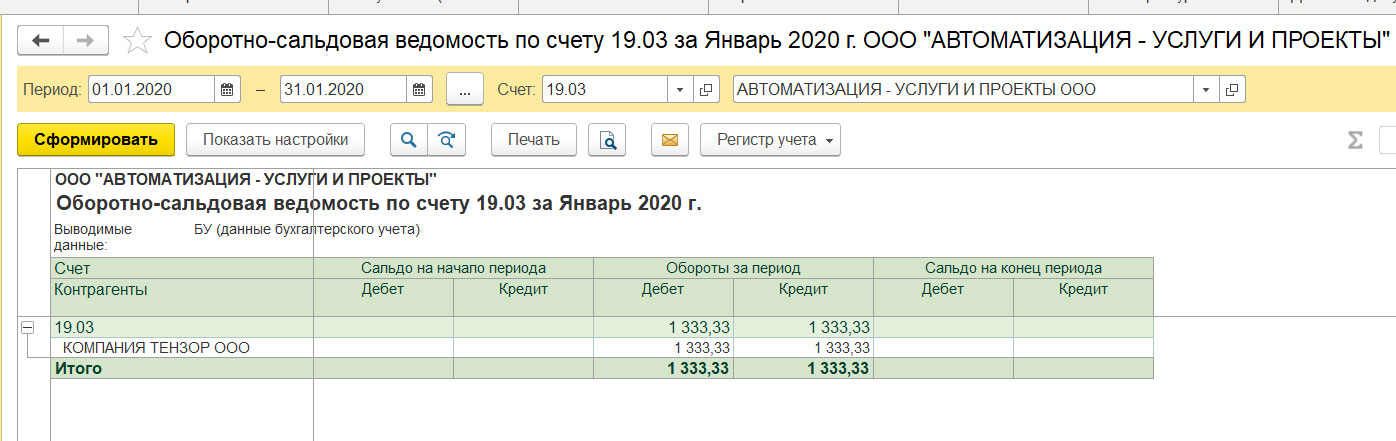

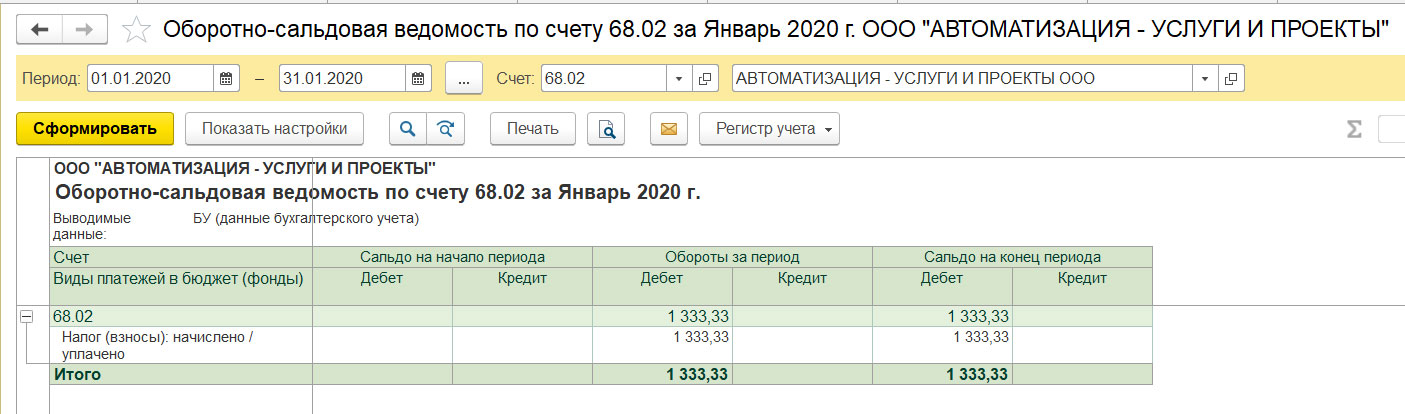

После проведения «Формирование записей книги покупок» сальдо по счету 19.03 равно 0, а по 68.02 – дебетовый остаток 1333,33 руб. т.е. бюджет нам должен на данный момент. Это можно посмотреть в отчете «Оборотно-сальдовая ведомость по счету» – 19.03 и 68.02, в пункте меню «Отчеты» из группы отчетов «Стандартные».

Рис.13 Отчет «Оборотно-сальдовая ведомость» по счету 19.03 «НДС по приобретенным ценностям»

Рис.14 Отчет «Оборотно-сальдовая ведомость» по счету 68.02 «НДС»

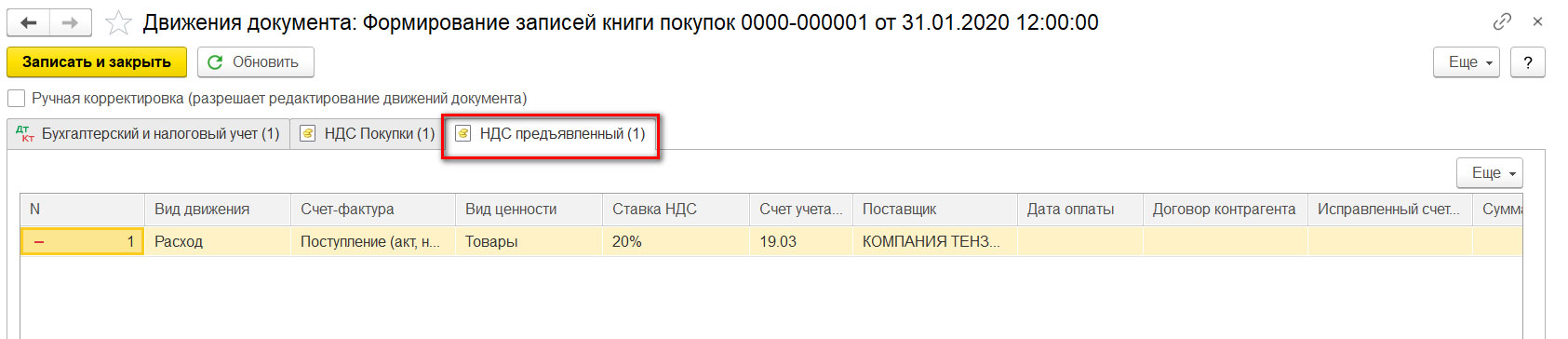

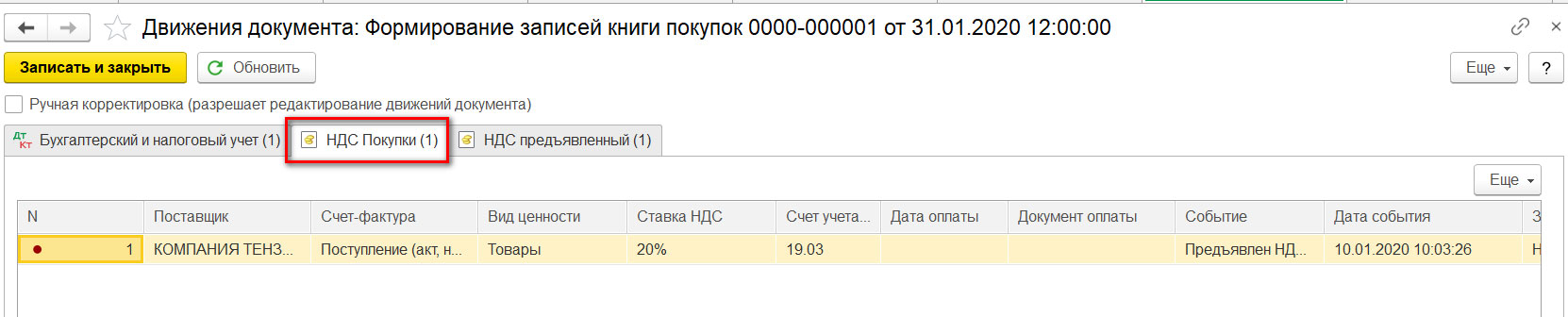

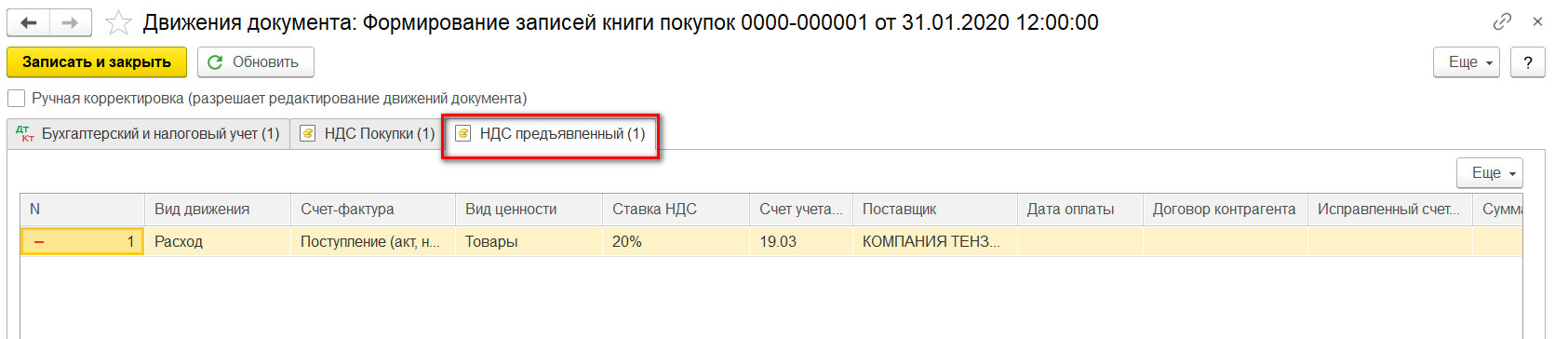

Этим же документом – «Формирование записей книги покупок», происходит запись в регистры накопления «НДС предъявленный» (строка «Расход» и запись в регистр «НДС покупки»).

Рис.15 Записи в регистр «НДС покупки»

Рис.16 Запись в регистр «НДС предъявленный»

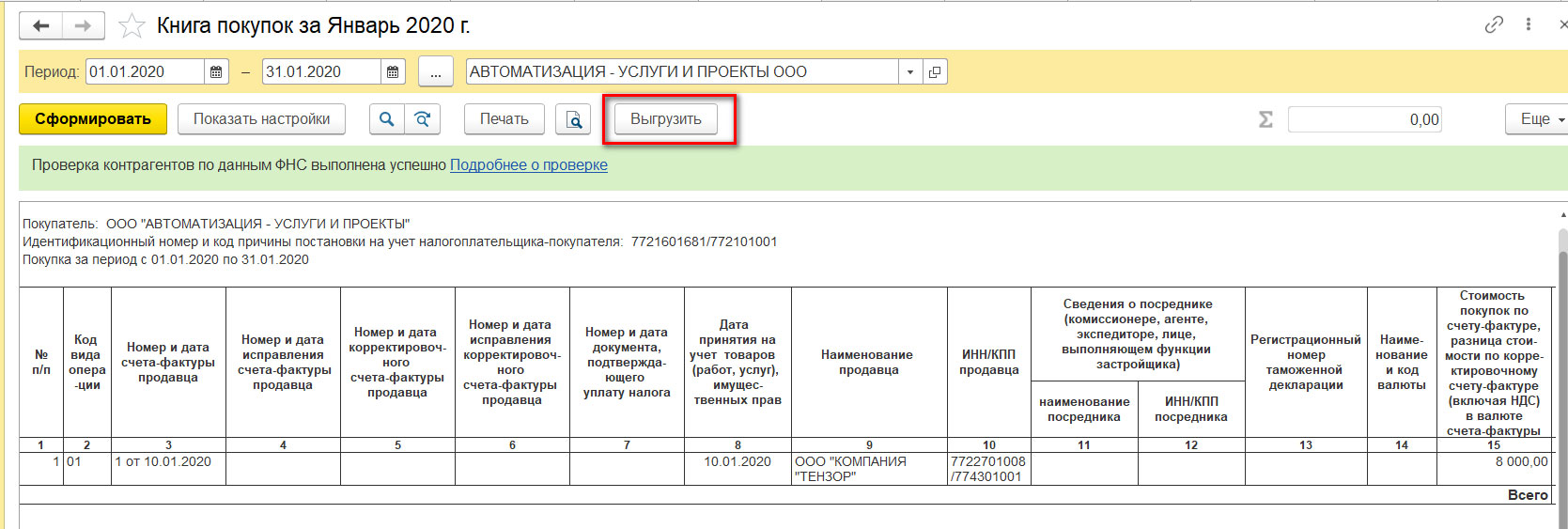

Запись в регистр «НДС предъявленный» по строке «Расход» аналогична записи в кредит счета 19 «НДС по приобретенным ценностям». Таким образом, мы приняли к вычету входящий НДС. А благодаря записи в регистр «НДС покупки» наша покупка попадет в «Книгу покупок». Сформируем ее в пункте меню «Отчеты», раздел «НДС» - «Книга покупок».

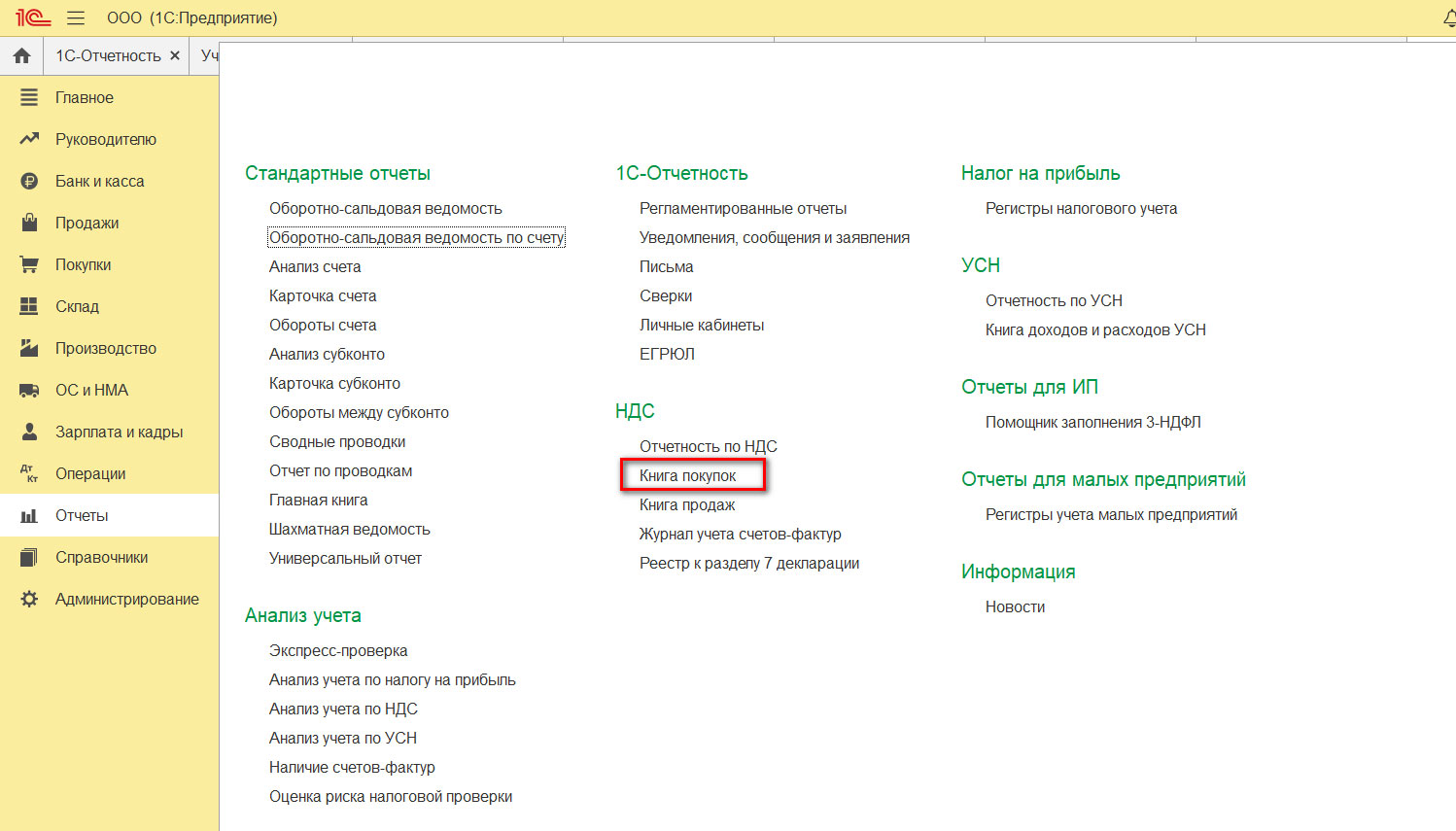

Рис.17 Пункт меню «Покупки», раздел «НДС» - «Книга покупок»

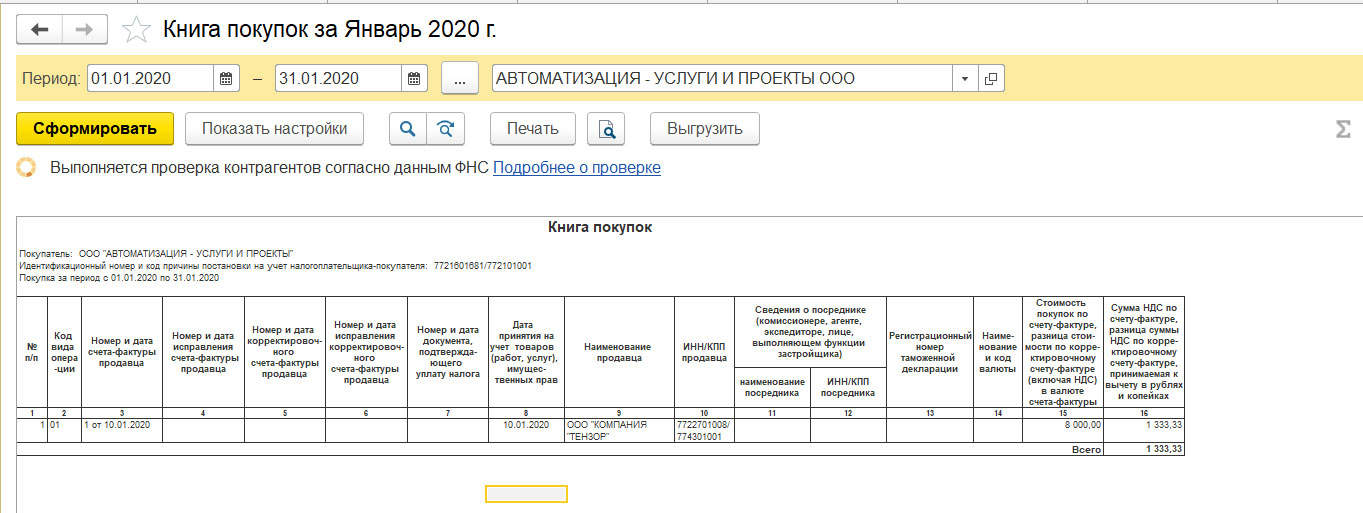

Нажимаем «Сформировать», указав период, и проверяем наши данные.

Рис.18 Отчет «Книга покупок»

Исходящий НДС. Отражение реализации. Книга продаж

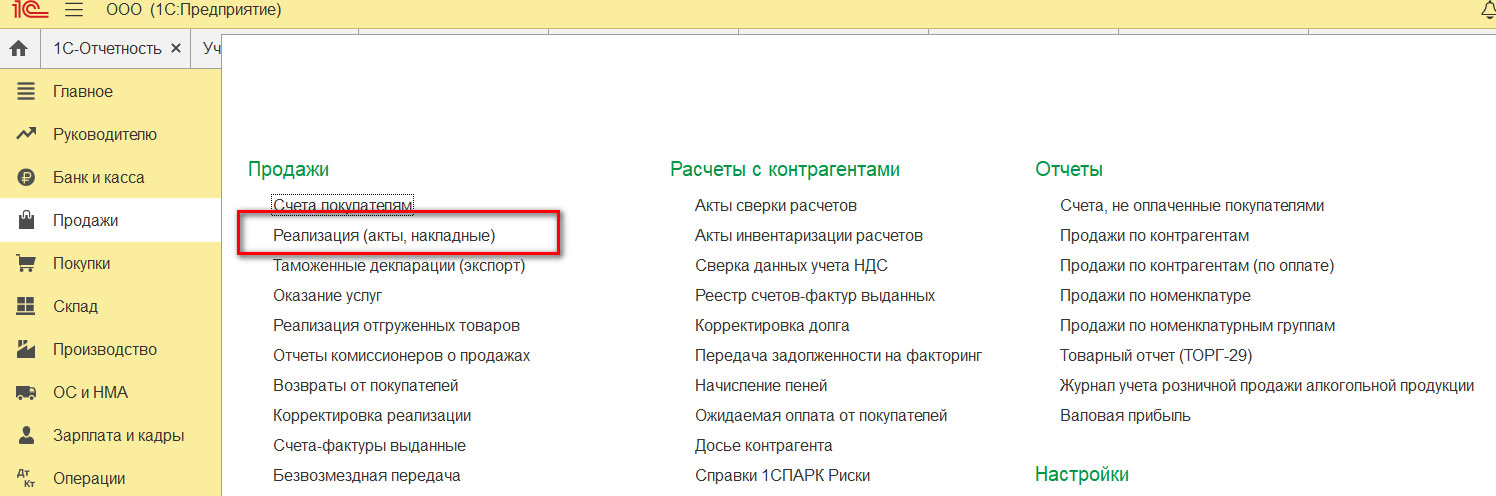

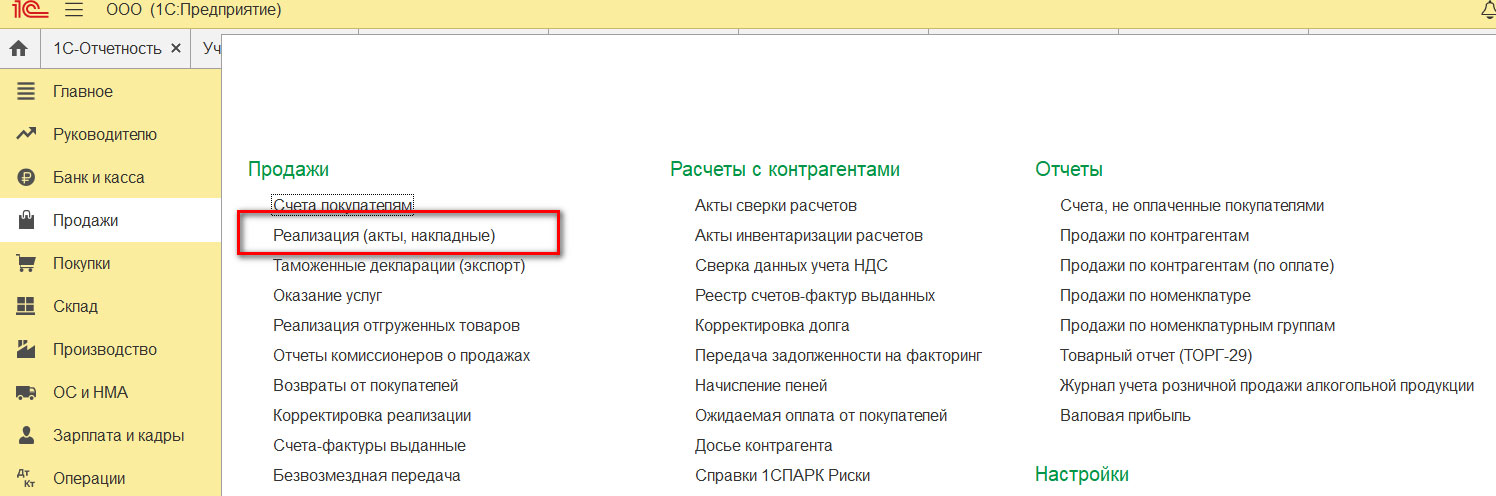

Для дальнейшего рассмотрения вопроса отразим реализацию приобретенного товара и выделим НДС – пункт меню «Продажи», а в журнале документов «Реализация (акты, накладные)» создаем новый документ.

Рис.19 Пункт меню «Продажи»

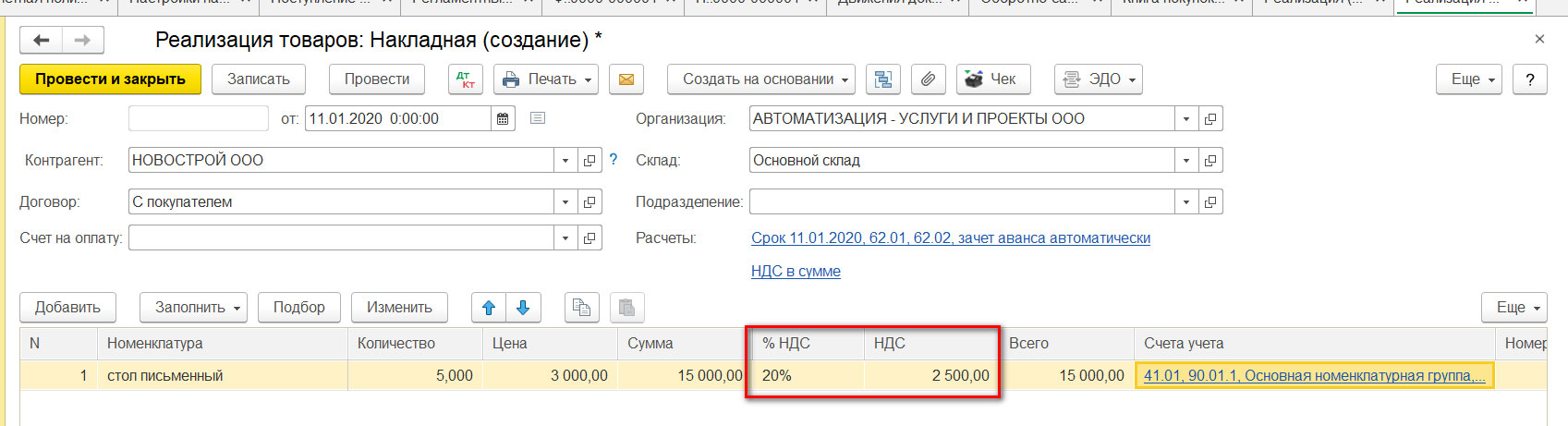

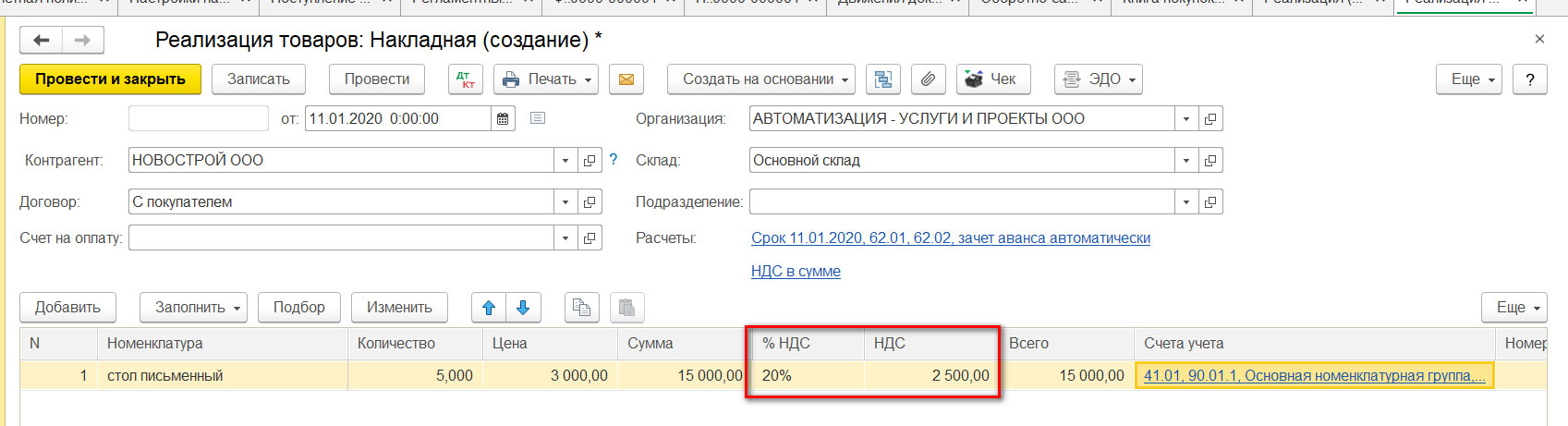

Заполнив шапку документа, подберем в табличную часть реализуемый товар «Стол письменный». И для примера укажем количество, которое мы приобрели – 5 штук, но цена реализации у нас будет 3000 руб., на общую сумму 15000 руб. В таблице выделен НДС – 2500 руб.

Рис.20 Заполнение документа «Реализация товаров (накладная)»

Посмотрим, как же он отразился на счетах бухгалтерского учета при проведении документа – кнопка «Дт/Кт».

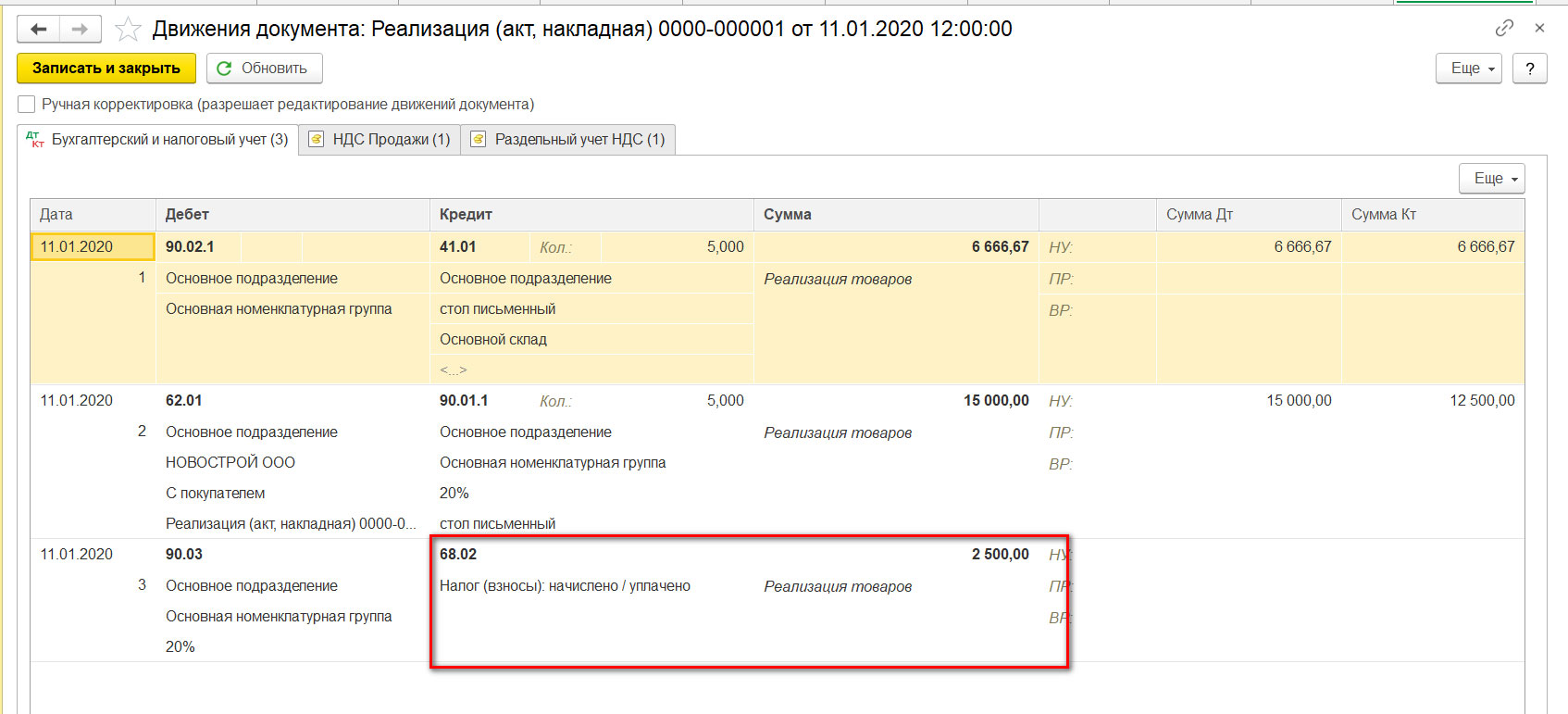

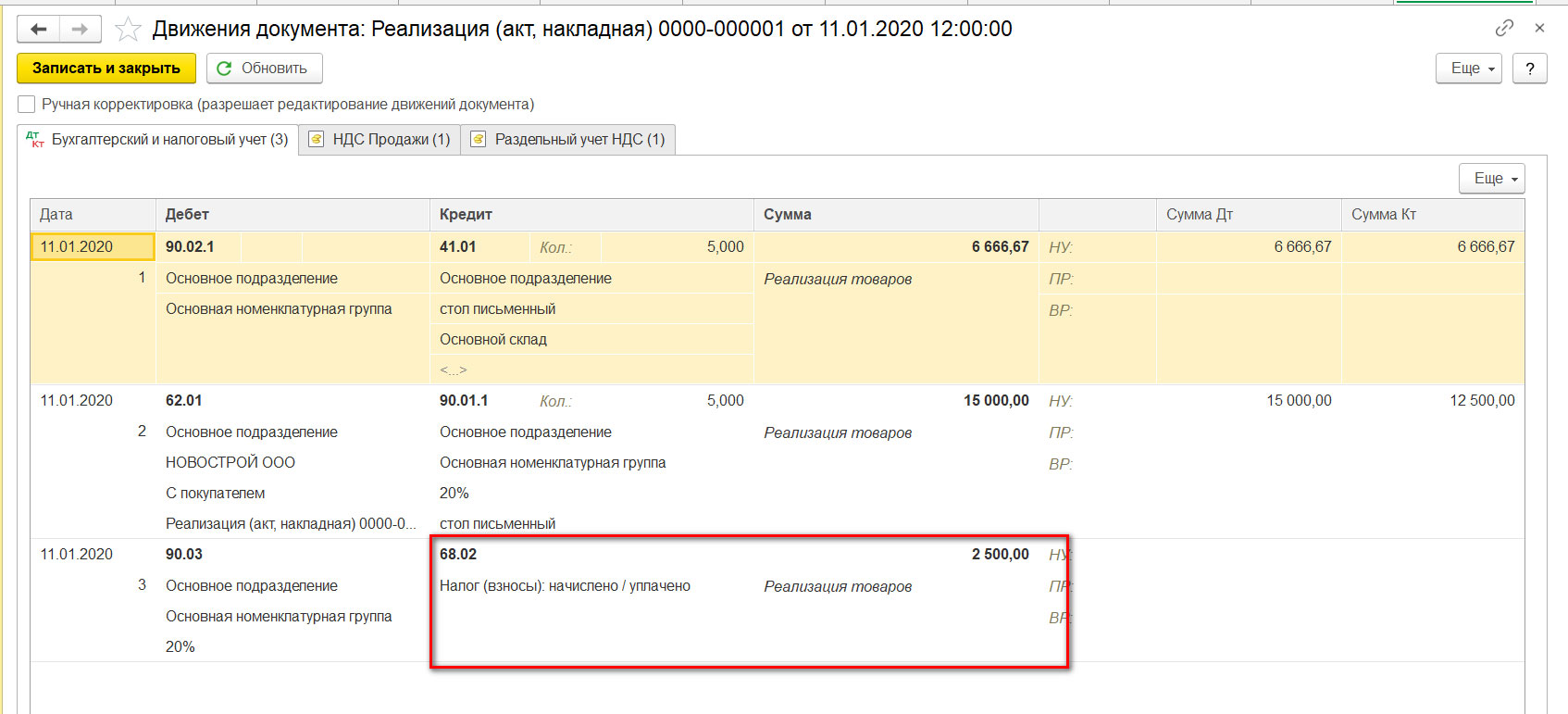

Рис.21 Движения документа «Реализация (акт, накладная)»

При проведении сформировались проводки, отражающие:

- Списание себестоимости наших столов 6666,67 рублей в кредит 41.01 «Товары на складах» и тут же отражение по дебету 90.02 «Себестоимость продаж»;

- Выручку от реализации – 15 000 рублей в кредит 90.01 «Выручка» и тут же отражена задолженность покупателя по дебету 62.01 «Расчеты с покупателями и заказчиками»;

- Задолженность по уплате НДС в размере 2500 рублей перед бюджетом по кредиту 68.02 «НДС», в корреспонденции с дебетом 90.03 «НДС».

На второй закладке «Движений документа» мы видим запись в регистре «НДС Продажи», который и обеспечивает попадание реализации в «Книгу продаж».

Рис.22 Запись в регистр «НДС продажи»

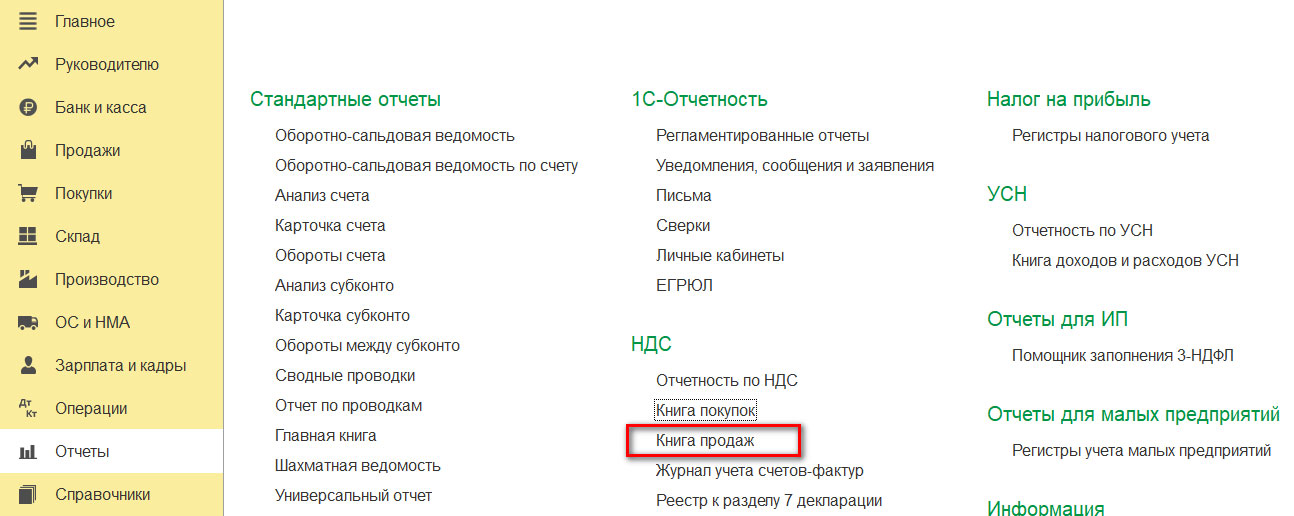

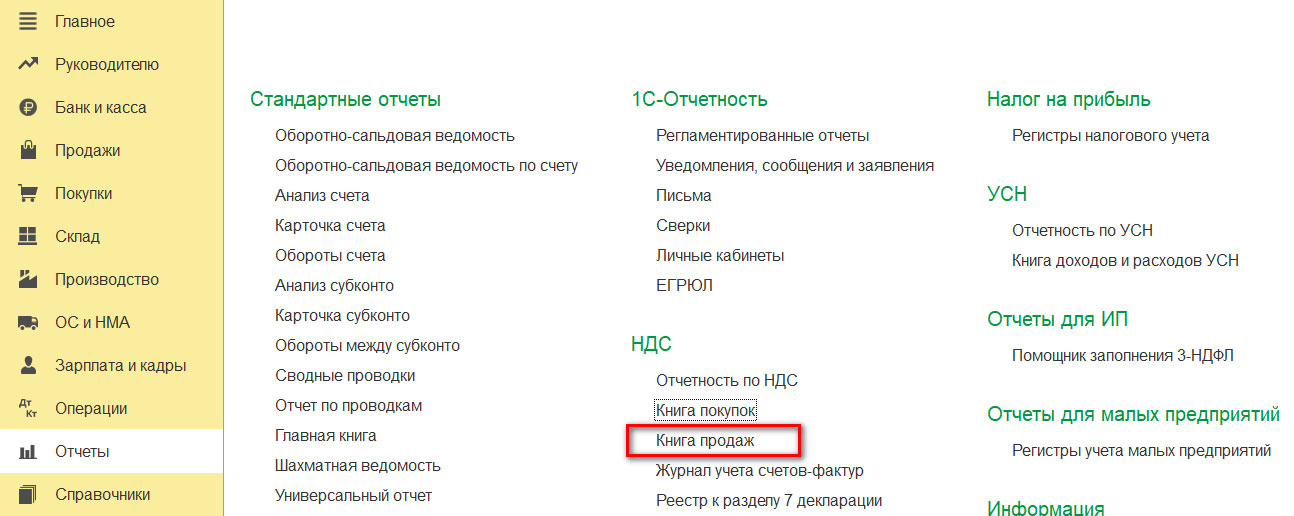

Сформируем «Книгу продаж» через пункт меню «Отчеты» - «НДС».

Рис.23 Пункт меню «Продажи» - «НДС»

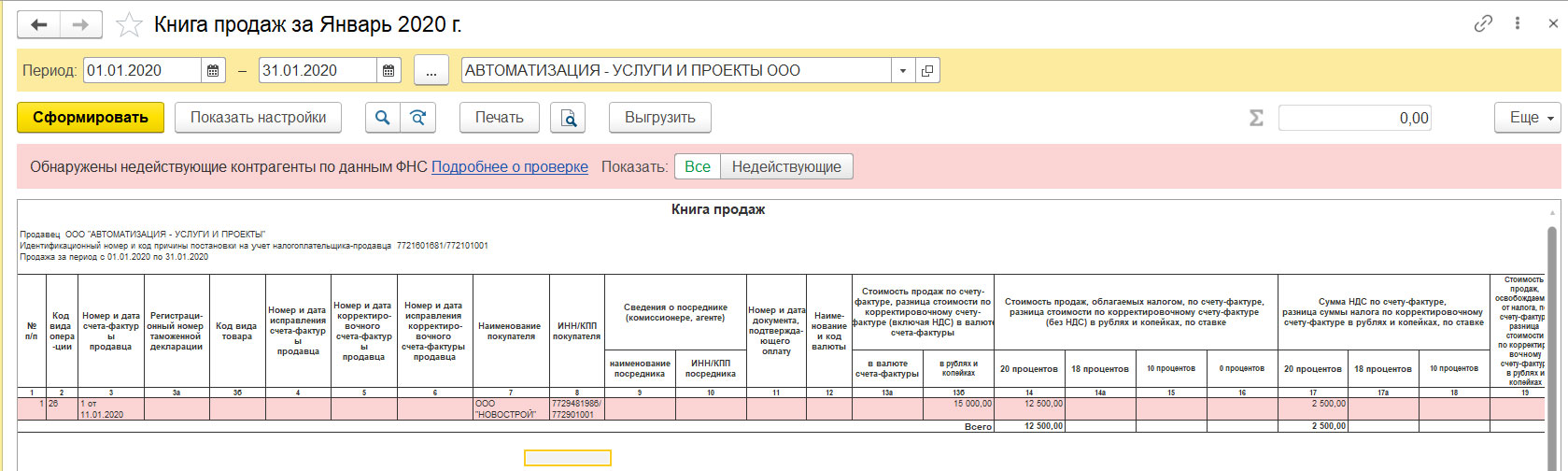

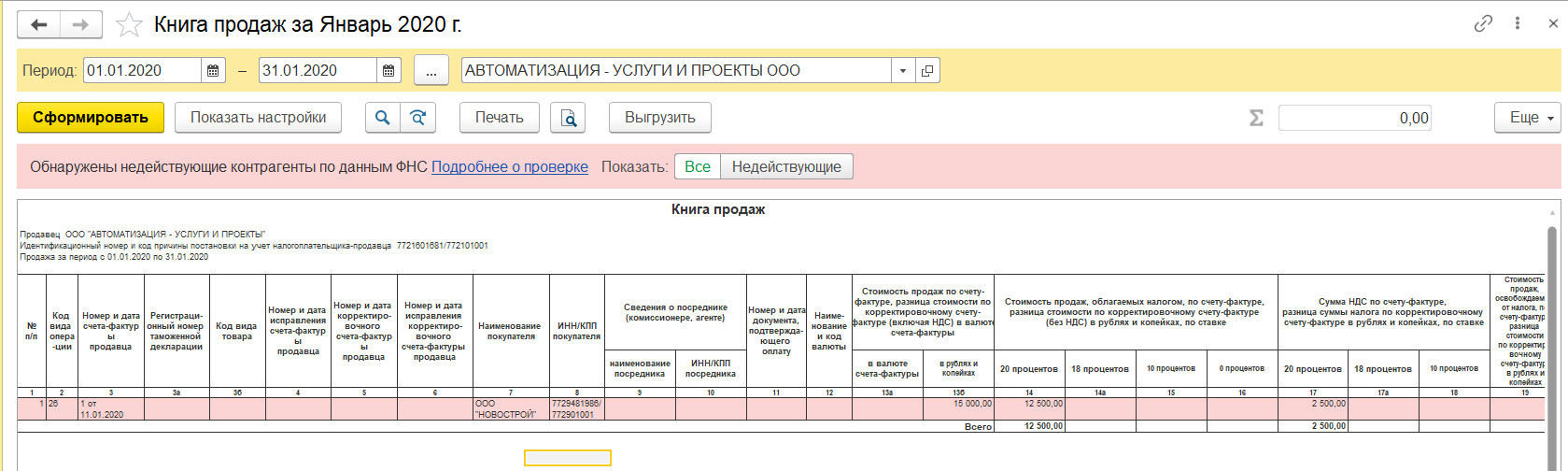

Нажав кнопку «Сформировать», получаем наш отчет.

Рис.24 Отчет «Книга продаж»

Анализ учета НДС

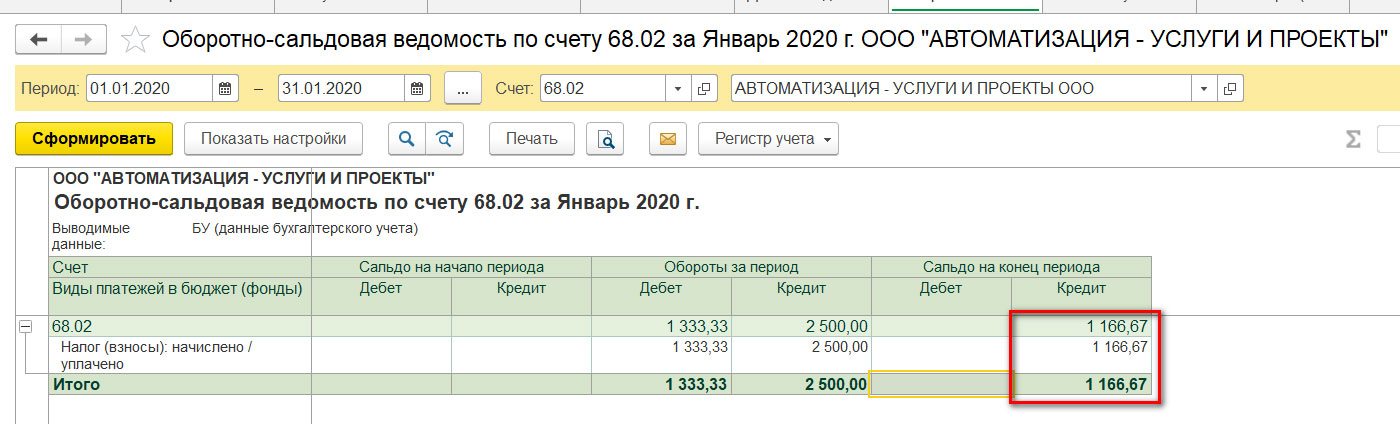

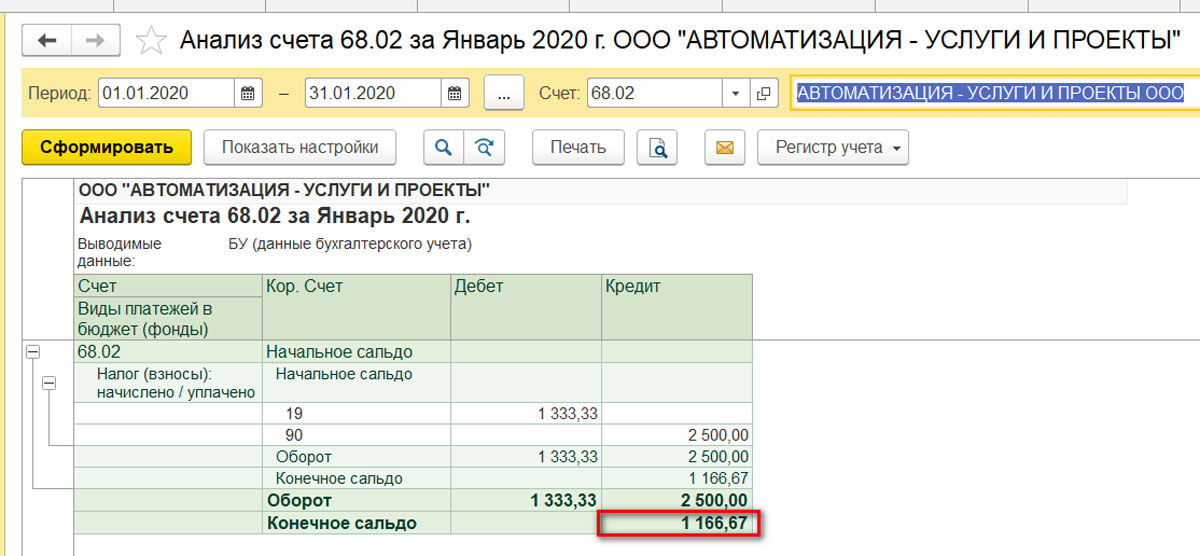

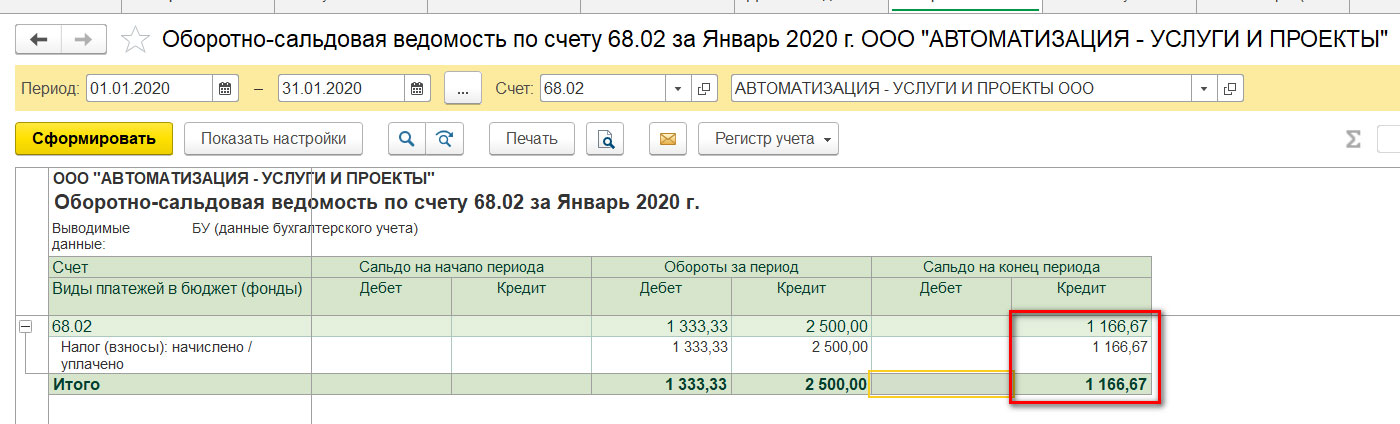

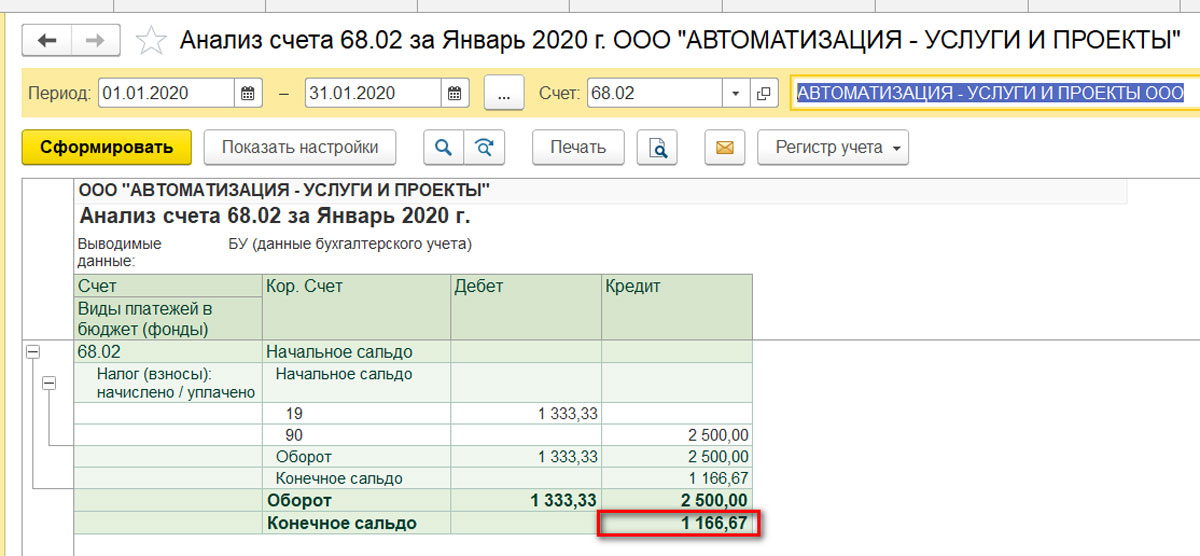

Сформируем ОСВ по счету 68.02 «НДС» и посмотрим, как изменилась ситуация.

Рис.25 ОСВ по счету 68.02 «НДС»

- Оборот по дебету счета – 1333,33 (входящий налог поступления);

- Оборот по кредиту счета 2500 (исходящий из реализации);

- Сальдо по кредиту счета – 1166,67 (сумма для перечисления в бюджет за 1 квартал 2020 года).

Для более детального рассмотрения корреспондирующих счетов можно сформировать отчет «Анализ счета», также находящийся в пункте меню «Отчеты» - «Стандартные отчеты».

Рис.26 Отчет «Анализ счета»

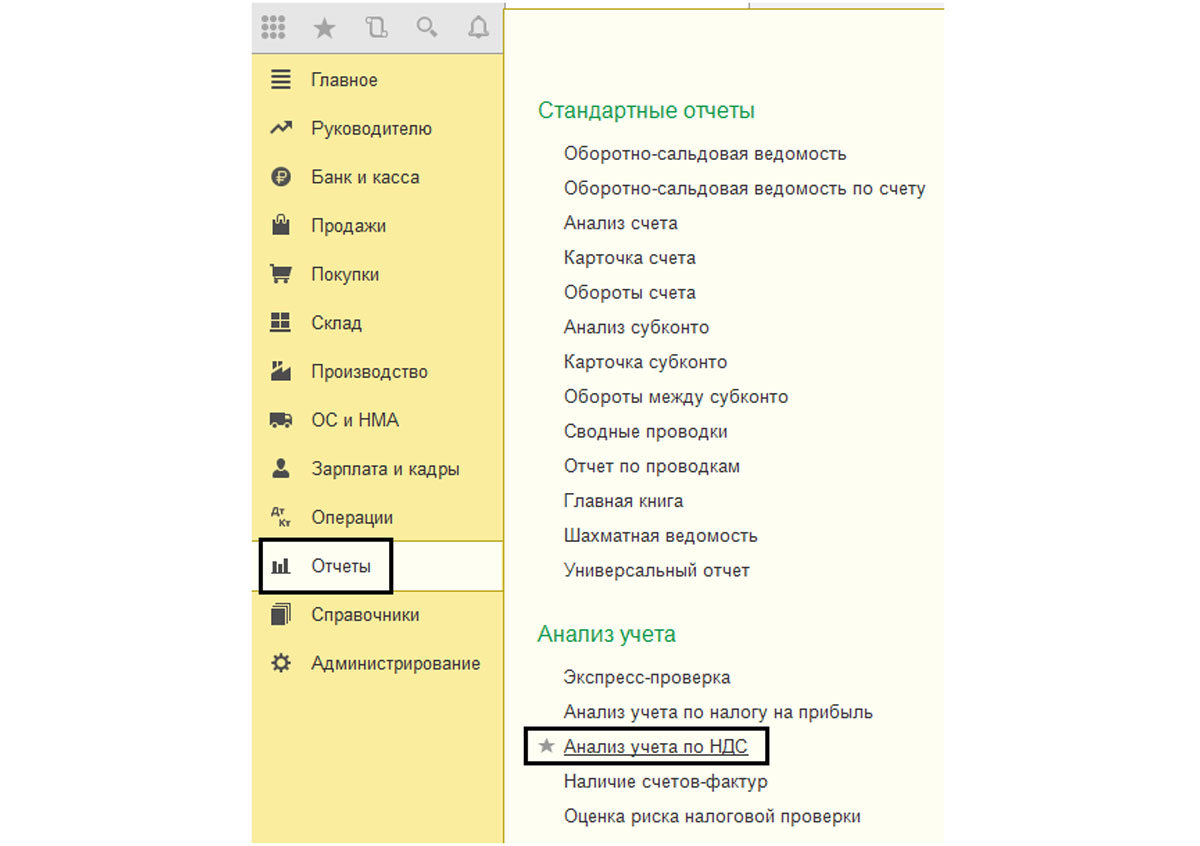

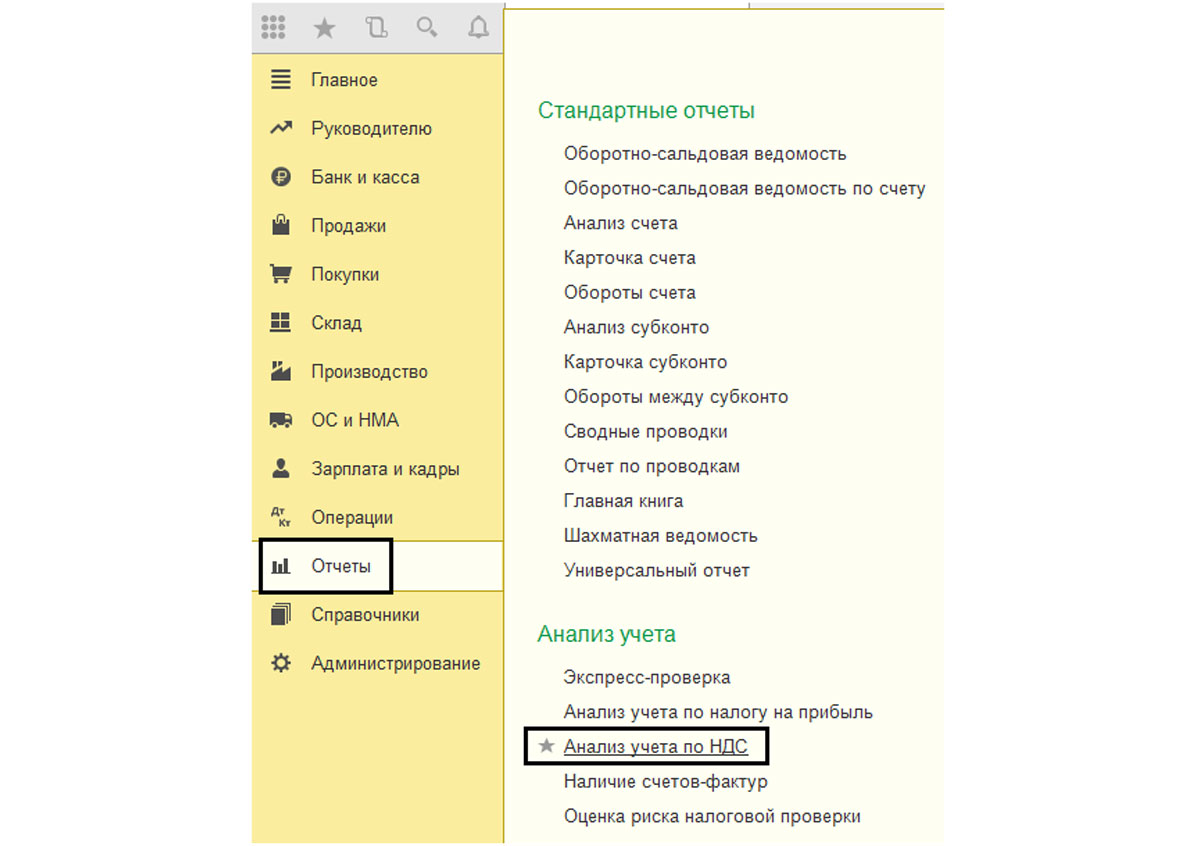

В меню «Отчеты» - «Анализ учета» доступен «Анализ учета по НДС». Сформировав отчет, мы наглядно можем увидеть картину нашей деятельности по НДС. Все ячейки расшифровываются двойным нажатием мышки.

Рис.27 Переход к разделу «Анализ учета по НДС»

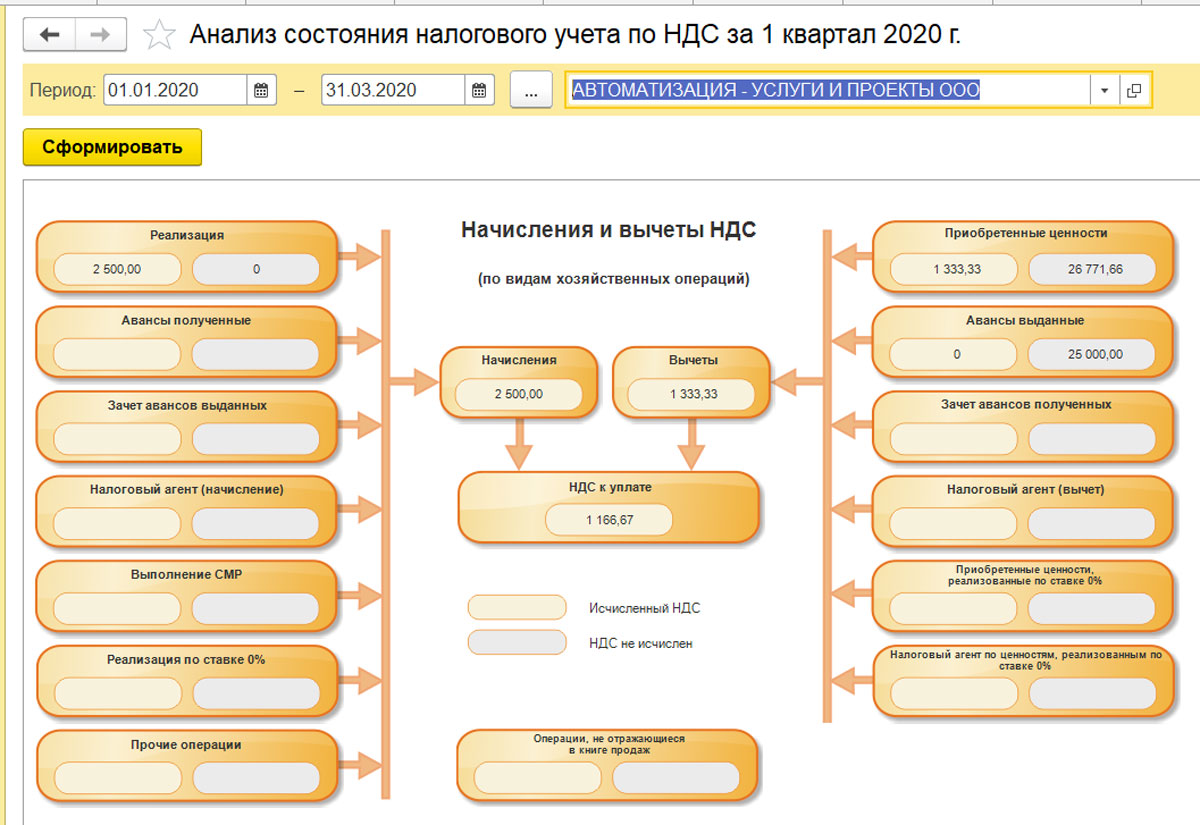

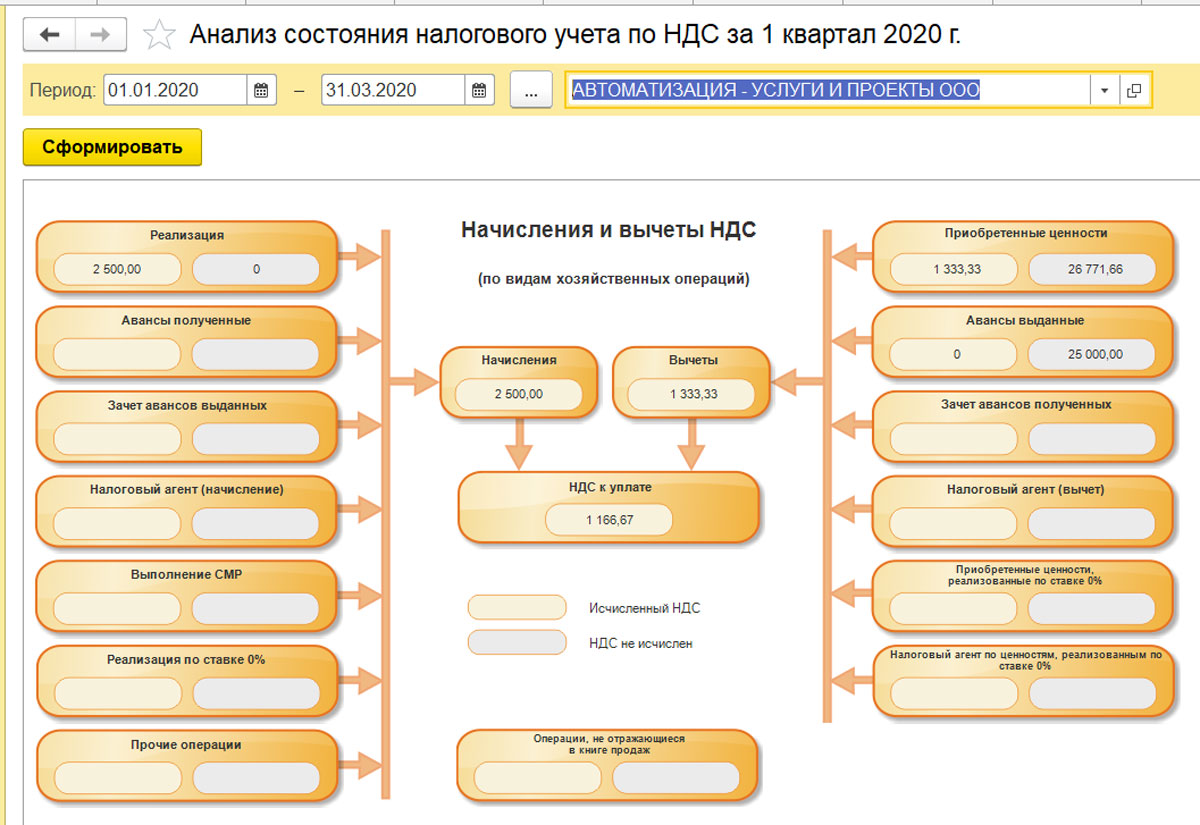

Рис.28 Анализ учета по НДС

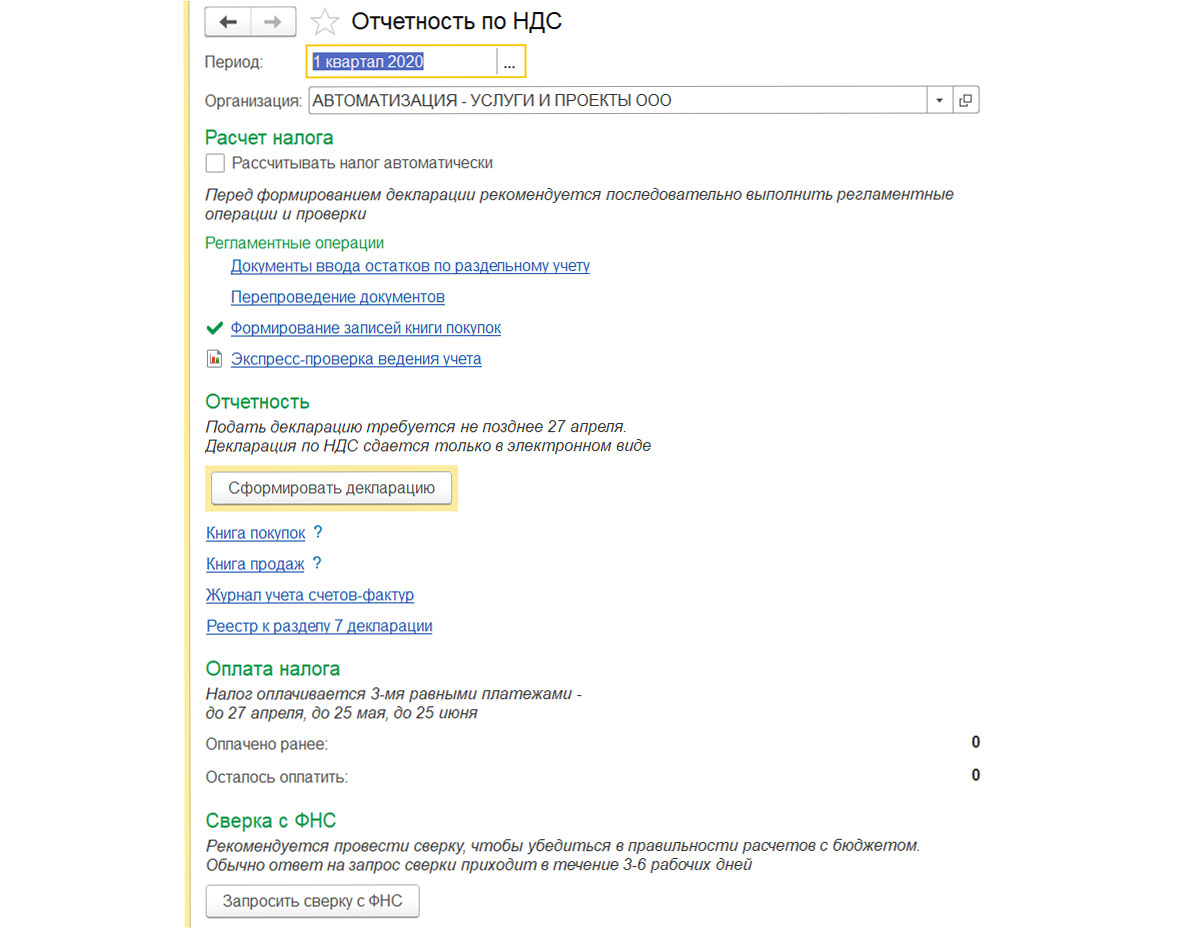

Отчетность по НДС

В меню «Все функции» есть «Помощник по учету НДС».

Рис.29 Меню «Операции» - «Помощник по учету НДС»

С помощью помощника по учету НДС выполняются регламентные операции по учету НДС, контролируется правильность и последовательность выполнения этих операций. Здесь же можно сделать отчеты по НДС – книгу покупок и книгу продаж, а также декларацию по НДС.

Рис.30 «Помощник по учету НДС»

Декларацию по НДС необходимо подавать каждый квартал не позднее 25 числа месяца, следующего за отчетным кварталом. С 2015 года декларация по НДС – единственная декларация, которую необходимо подавать только в электронном виде. Сдача декларации в бумажном виде приравнивается к не предоставлению декларации.

В программе «1С:Бухгалтерия 8.3» налоговая декларация по НДС также доступна в разделе «Регламентированные отчеты», пункта меню «Отчеты».

Рис.31 Пункт меню «Отчеты»

Рис.32 Выбор формы отчета «Декларация по НДС»

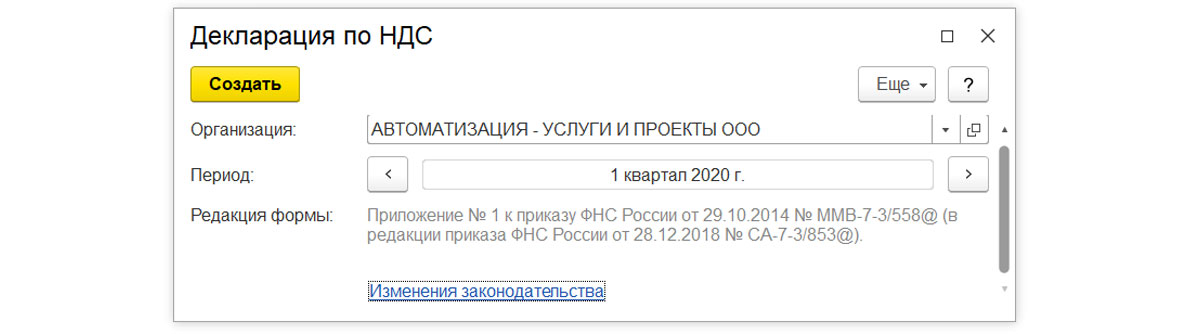

Рис.33 Создание отчета «Декларация по НДС», выбор отчетного периода

Рис.34 Заполнение формы «Декларация по НДС»

Рис.35 Форма отчета «Декларация по НДС»

Обратите внимание, если в отчетном периоде не совершалось операций, облагаемых или не облагаемых НДС, представляется нулевая декларация по НДС.

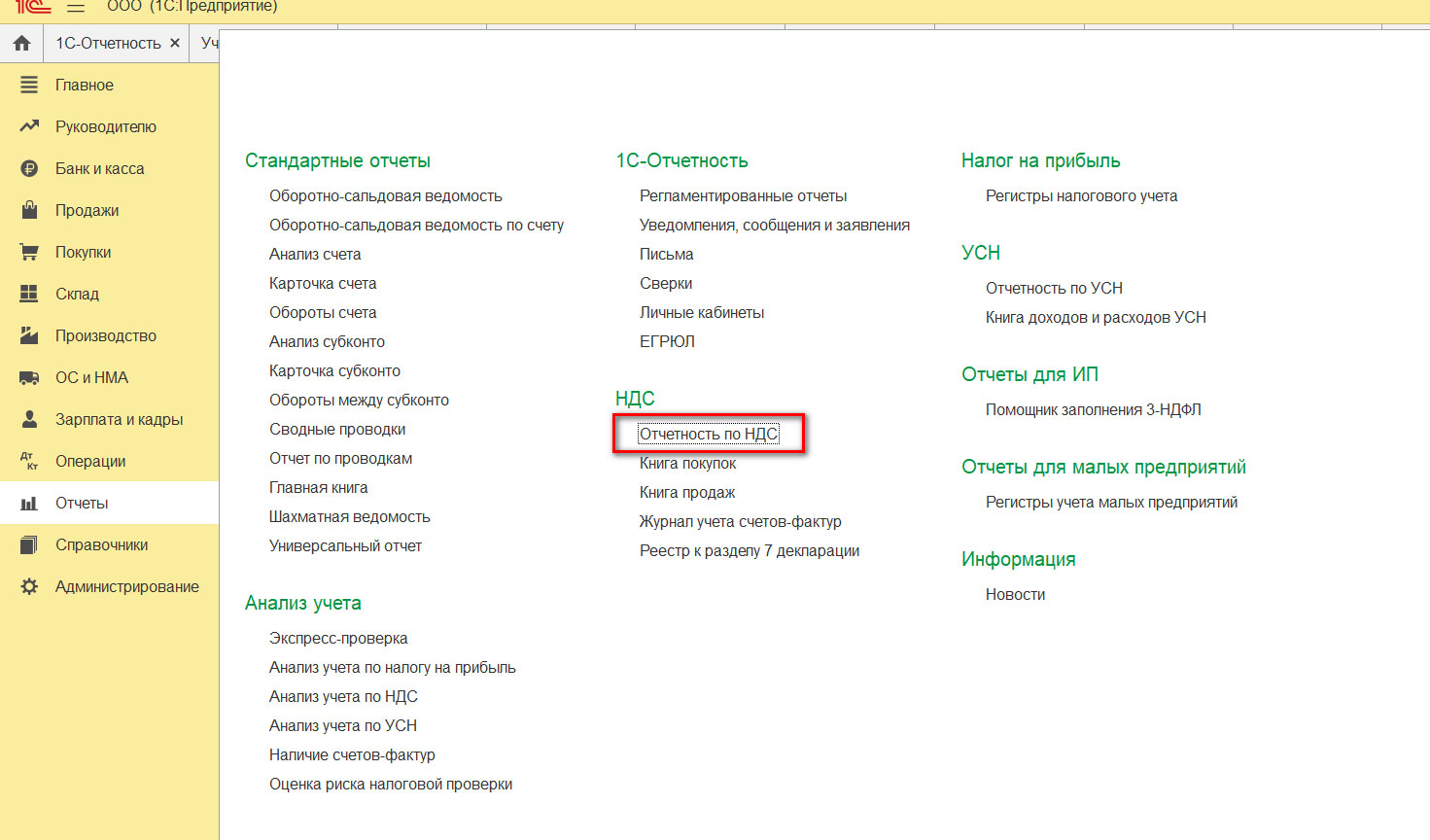

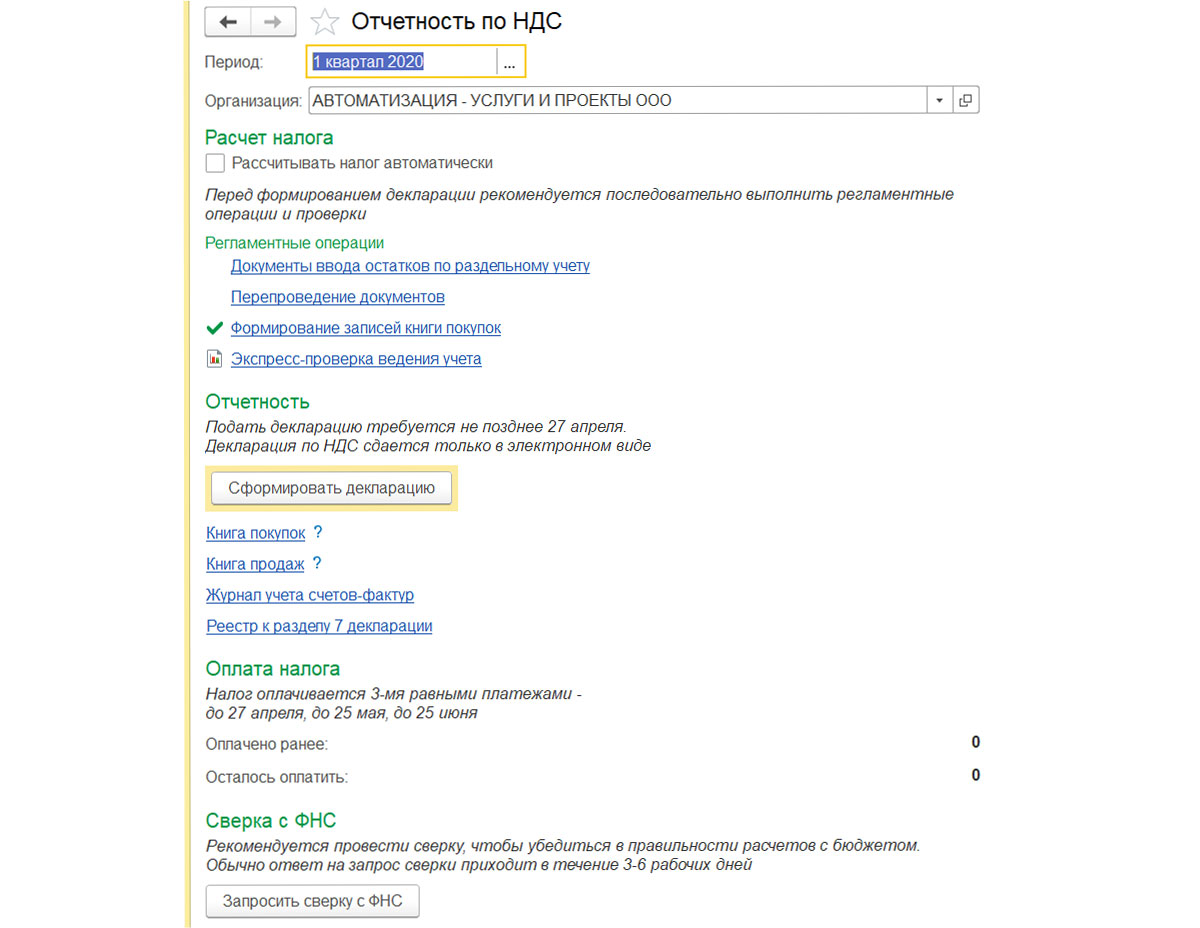

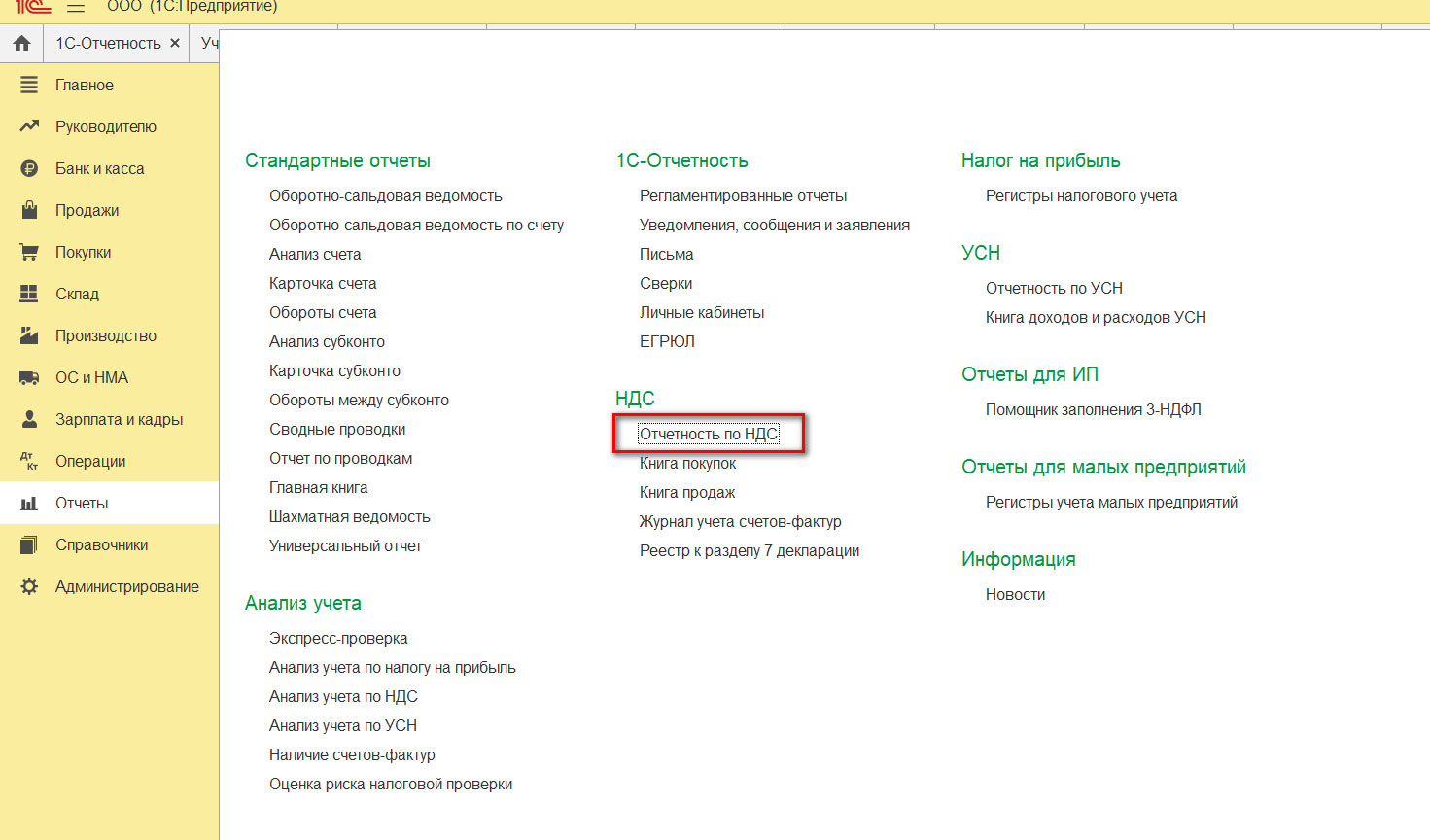

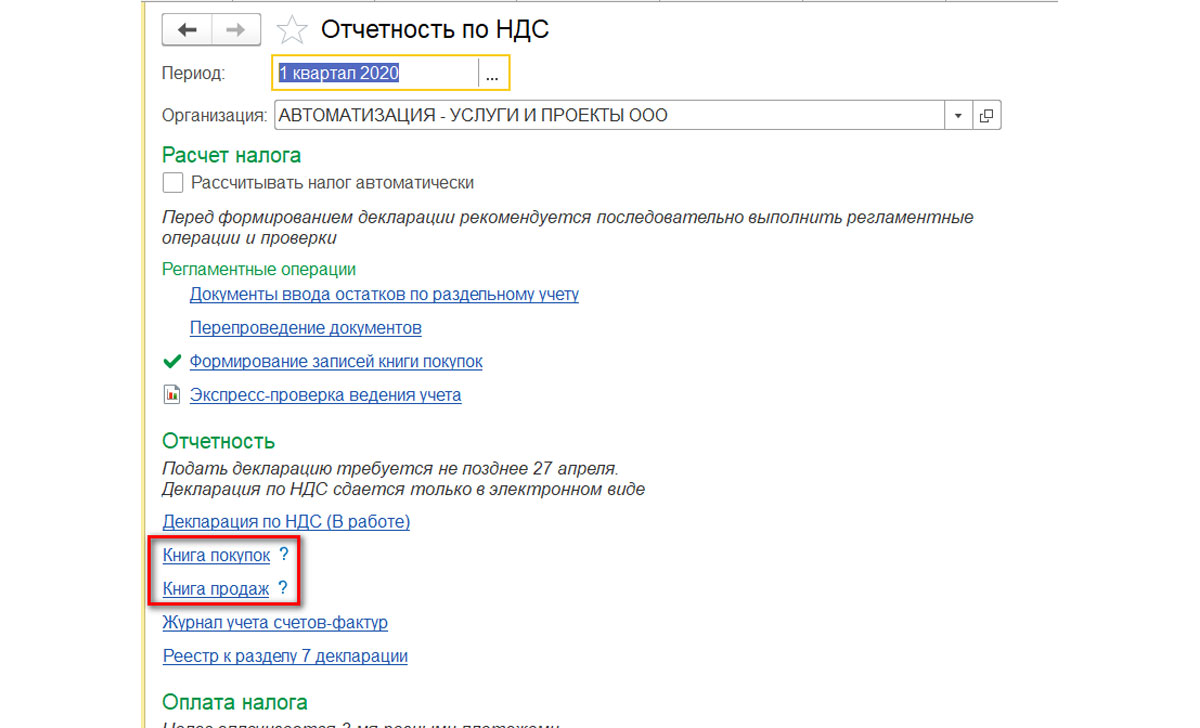

Программой предусмотрено формирование отчетов по НДС в электронном виде (книга покупок, книга продаж и др.). Этот раздел также доступен в пункте меню «Отчеты» - «Отчетность НДС».

Рис.36 Создание отчетов по НДС в электронном виде

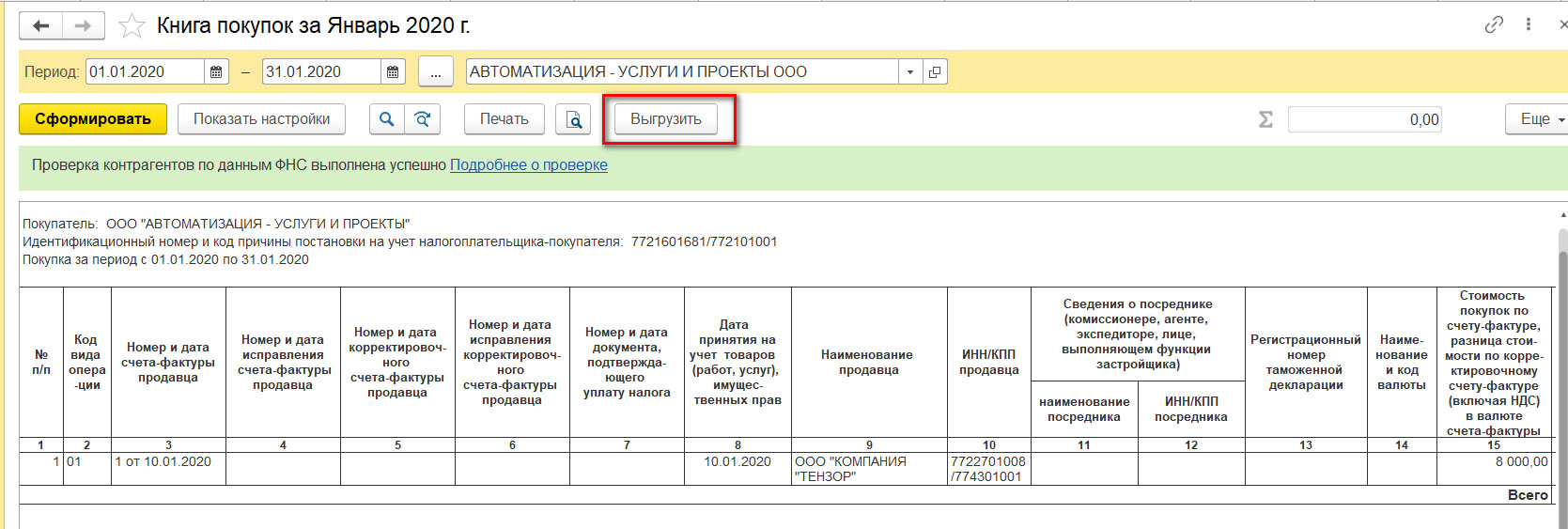

Рис.37 Формирование отчета «Книга покупок» и отправка в электронном виде

Заполнив выбранный отчет, мы можем выгрузить его для отправки его по месту требования – кнопка «Сформировать» и кнопка «Выгрузить».

В статье будет рассмотрена настройка и отображение НДС - наиболее «популярного» налога. Для начала настроим «Учетную политику», чтобы НДС верно учитывался.

В одной статье невозможно рассмотреть все вопросы и нюансы по учету НДС. Именно поэтому мы разберем лишь главные особенности на понятных примерах.

Наша организация - плательщик НДС, купила 5 письменных столов по цене 1600 рублей на сумму 8000 рублей (НДС составляет 1333,33 рублей). Потом продали столы по 3000 рублей, на сумму 15000 рублей (НДС равен 2288,14 рублям).

- Внесем документы в 1С.

- Создадим две основных книги: покупок и продаж.

- Внесем сведения в декларацию по НДС за первый квартал настоящего года.

Укажем поступление продукции через строку меню «Покупки» - «Поступление» и оформим документ поступления. Введем данные в шапку документа, затем в табличную часть внесем приобретаемую продукцию, выделив сумму НДС. В нижнюю строку требуется внести сведения и зарегистрировать входящую счет-фактуру.

При проведении документа будут оформлены проводки и выделена сумма НДС.

6666,67 рублей создали себестоимость – дебет счета 41.01 «Товары на складах» – в корреспонденции с долгом перед контрагентом - кредит счета 60.01 – «Расчеты с поставщиками и подрядчиками».

1333,33 рублей - «входящий» НДС, который мы примем к зачету – дебет счета 19 «НДС по приобретенным МПЗ» – в корреспонденцией с нашим долгом перед контрагентом - кредит счета 60.01 – «Расчеты с поставщиками и подрядчиками».

Себестоимость товара будет 6666,67 руб. (Дт. счета 41.01), НДС к зачету 1333,33 руб. (Дт. счета 19) и долг перед контрагентом составит 8000 рублей (Кт. Счета 60.01).

При этом будет создана запись в регистре «НДС предъявленный», поле «Приход».

Приход по подобному регистру накапливает входящий НДС, подобно записи в дебет счета 19. Как можно заметить, движение документа построено на движении регистров. Рассмотрим, что это представляет из себя.

Все сведения в программе размещены в регистрах и учет НДС в приложении построен на регистрах накопления. Перечень регистров по НДС можно рассмотреть, применяя панель опций, открыв меню «Все функции» и вкладку «Регистры накопления». Если вкладку «Все функции» не видно, включить ее получится в строке меню «Сервис» - «Параметры», нажав галочку «Все функции».

Каждый регистр обладает своим предназначением:

- «НДС предъявленный» необходим для хранения сведений о суммах НДС, предоставленных контрагентами купленных ценностей;

- «НДС покупки» нужен для хранения данных о записях книги покупок, по его информации оформляется отчет «Книга покупок»;

- «НДС продажи» требуется для хранения сведений о записях книги продаж и по его

- информации создается отчет «Книга продаж» и так далее.

Как можно увидеть из наименований, каждый регистр отвечает за определенную вкладку.

Затем, открыв оформленный «Счет-фактуру», можно увидеть, какие проводки и записи в регистры были осуществлены данным документом - клавиша «Дт/Кт».

Мы принимаем входящий НДС с кредита 19.03 счета в дебет счета 68.02. Данной операцией мы уменьшим НДС к уплате.

После осуществления «Формирования записей книги покупок» сальдо по счету 19.03 составляет 0, а по 68.02 – дебетовый остаток равен 1333,33 руб., то есть бюджет нам должен на сегодняшний момент. Это указано в отчете «Оборотно-сальдовая ведомость по счету» – 19.03 и 68.02, в строке меню «Отчеты» из категории отчетов «Стандартные».

Этим же самым документом осуществляется запись в списки накопления «НДС предъявленный» (строчка «Расход» и запись в список «НДС покупки»).

Запись в список «НДС предъявленный» по строчке «Расход» подобна внесению в кредит счета 19 «НДС по приобретенным ценностям». А значит, мы приняли к вычету входящий НДС. При помощи записи в регистр «НДС покупки» наша покупка окажется в «Книге покупок». Оформим ее в строке меню «Отчеты», раздел «НДС» - «Книга покупок».

Кликнем «Сформировать», указав период, и осуществляем проверку сведений.

Исходящий НДС. Отображение реализации. Книга продаж

Для последующего рассмотрения вопроса укажем реализацию купленной продукции и выделим НДС - строка меню «Продажи», а в журнале документации «Реализация» сделаем другой документ.

Заполнив шапку документа, выберем в табличной части реализуемую продукцию «Стол письменный». Для примера введем количество, которое мы купили - 5 штук, однако стоимость реализации у нас составляет 3000 рублей, на общую сумму 15000 рублей. В таблице вынесен НДС - 2500 рублей.

Рассмотрим, каким образом он отобразился на счетах бухгалтерского учета при проведении документа - клавиша «Дт/Кт».

При проведении были оформлены проводки, отображающие:

- Списание себестоимости наших столов 6666,67 рублей в кредит 41.01 «Товары на складах» и тут же отображение по дебету 90.02 «Себестоимость продаж»;

- Выручку от продажи – 15 000 рублей в кредит 90.01 «Выручка» и тут же отображен долг покупателя по дебету 62.01 «Расчеты с покупателями и заказчиками»;

- Долг по уплате НДС, равный 2500 рублям перед бюджетом по кредиту 68.02 «НДС», в корреспонденции с дебетом 90.03 «НДС».

Во втором разделе «Движений документа» можно увидеть запись в регистре «НДС Продажи», обеспечивающий попадание продажи в «Книгу продаж».

Оформим «Книгу продаж» через строку меню «Отчеты» - «НДС».

Кликнув «Сформировать», получаем отчет.

Анализ учета НДС

Оформим ОСВ по счету 68.02 «НДС» и рассмотрим изменение ситуации.

- Оборот по дебету счета – 1333,33 (входящий налог поступления);

- Оборот по кредиту счета 2500 (исходящий из реализации);

- Сальдо по кредиту счета – 1166,67 (сумма для перечисления в бюджет за первый квартал настоящего года).

Для более подробного рассмотрения корреспондирующих счетов можно сделать отчет «Анализ счета», расположенный в строке меню «Отчеты» - «Стандартные отчеты».

В меню «Отчеты» - «Анализ учета» можно увидеть «Анализ учета по НДС». Сделав отчет, можно наглядно рассмотреть картину нашей работы по НДС. Каждая ячейка расшифровывается при помощи двойного клика мышки.

Отчетность по НДС в 1С

В меню «Все функции» находится «Помощник по учету НДС».

Благодаря помощнику по учету НДС осуществляются регламентные действия по учету НДС, регулируется правильность и последовательность производства данных операций. Тут же получится оформить отчеты по НДС - книгу покупок и книгу продаж, декларацию по НДС.

Декларацию по НДС требуется подавать каждый квартал не позже 25 числа месяца, последующего за отчетным кварталом. С 2015 года декларация по НДС - единственный документ, который требуется подавать лишь в цифровом варианте. Подача декларации в стандартной форме приравнивается к не подаче декларации.

В приложении налоговую декларацию по НДС получится посмотреть во вкладке «Регламентированные отчеты», строке меню «Отчеты».

Следует обратить внимание на то, что в отчетом периоде не осуществлялось никаких операций, облагаемых либо не облагаемых НДС, предоставляется нулевая декларация по НДС.

Приложение предусматривает опцию оформления отчетов по НДС в цифровом варианте (книга покупок, книга продаж и подобные). Данная вкладка доступна в строке меню «Отчеты» - «Отчетность НДС».

Внеся сведения в выбранный отчет, получится выгрузить его для отправки в то место, которое требуется - клавиша «Сформировать» и клавиша «Выгрузить».

Читайте также: