1с ндс налоговый агент ндс

Опубликовано: 09.05.2024

Курсы 1С 8.3 » Обучение 1С Бухгалтерия 3.0 (8.3) » НДС » Налоговый агент по НДС при приобретении электронных услуг у иностранных компаний в 1С 8.3

В программе 1С Бухгалтерия 8.3 теперь есть все необходимые инструменты при исчислении НДС налоговым агентом в случае приобретения электронных услуг у иностранцев, так называемый “налог на Гугл”.

Фирма “1С” внесла изменения в программу по отражению таких операций. Теперь исчисление НДС по таким операциям будет автоматически верно отражаться в Декларации по НДС. Рассмотрим, что для этого необходимо.

Удержание НДС налоговым агентом при приобретении электронных услуг у иностранных лиц в 1С 8.3: пошаговая инструкция

Давайте рассмотрим пошагово новый механизм отражения таких операций в 1С 8.3:

Шаг 1. Создать договор с иностранной компанией на оказание электронных услуг.

В справочнике “Договоры” по ссылке НДС необходимо установить флажок “Организация выступает в качестве налогового агента по НДС” и в поле “Вид агентского договора” установить значение “Электронные услуги (п. 9 ст. 174.2 НК РФ)”:

Шаг 2. Зарегистрировать акт на предоставление электронных услуг.

Акт регистрируется с помощью документа “Поступление (акт, накладная)” с видом операции “Услуги (акт)”. В документе обязательно выбрать договор с видом агентского договора “Электронные услуги (п. 9 ст. 174.2 НК РФ)”:

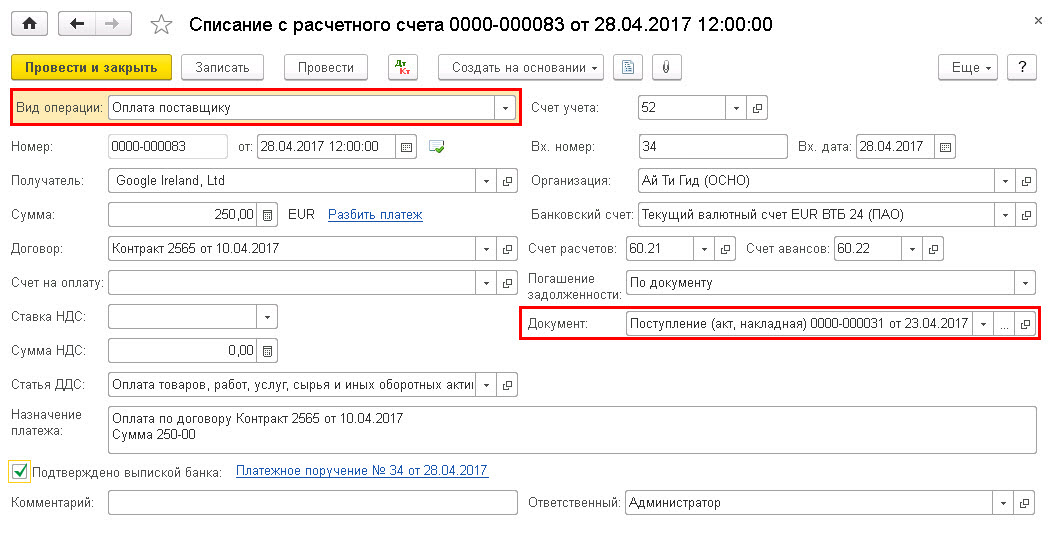

Шаг 3. Зарегистрировать оплату иностранному поставщику денежных средств.

Оплата иностранному поставщику в 1С 8.3 оформляется документом “Списание с расчетного счета” вид операции “Оплата поставщику”:

Шаг 4. Выписать счет-фактуру налогового агента в одном экземпляре.

Сформировать счет-фактуру можно из документа “Списание с расчетного счета” по кнопке [Создать на основании], выбрав “Счет-фактура выданный”. Счет-фактура будет создан с кодом вида операции “06”:

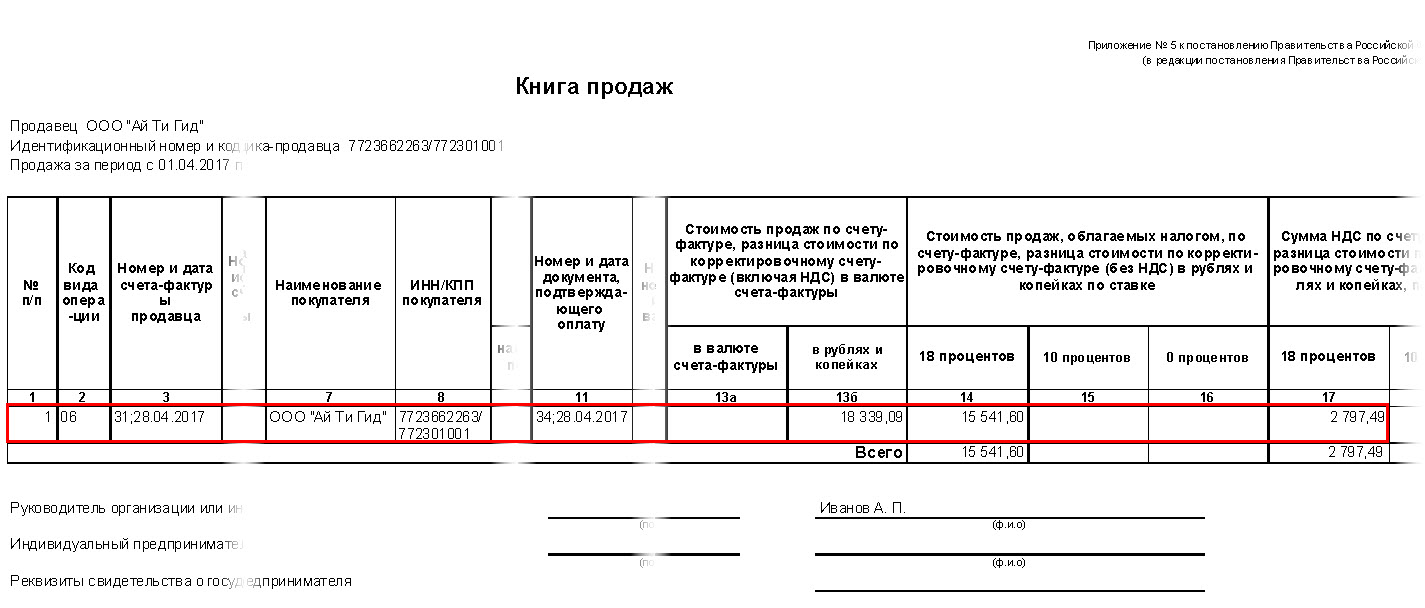

Сумма НДС к уплате в бюджет в качестве налогового агента указывается в Книге продаж. Книгу продаж в 1С 8.3 можно сформировать из раздела Продажи – НДС – Книга продаж:

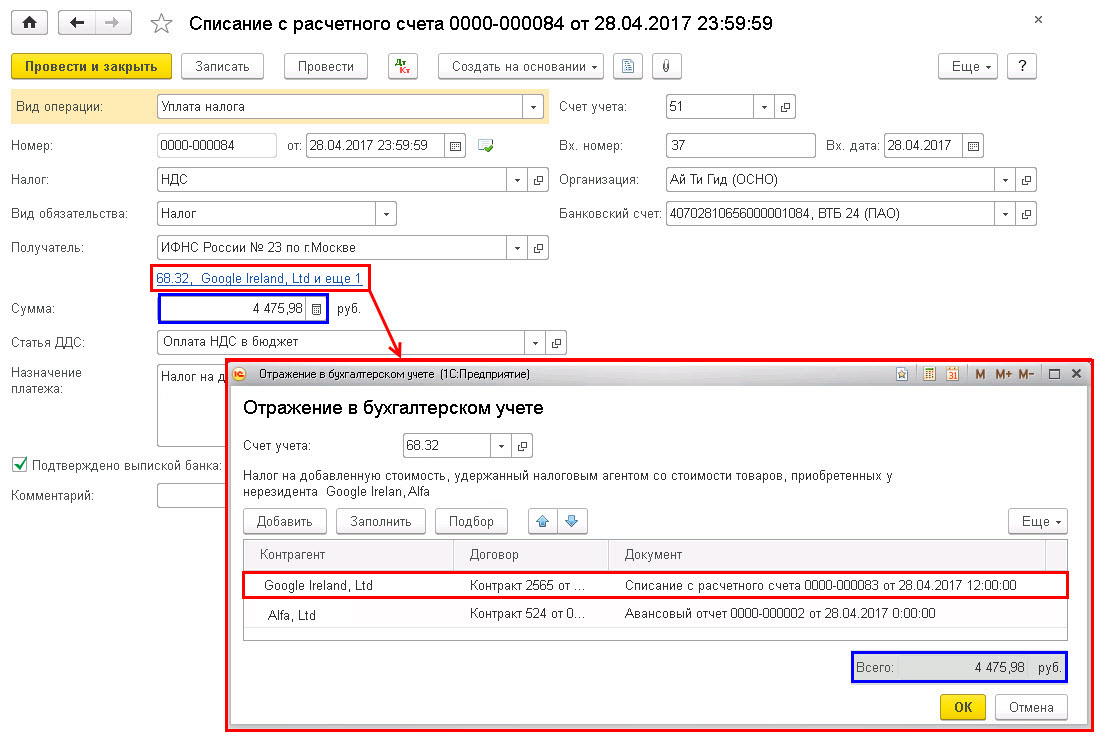

Шаг 5. Уплатить НДС в бюджет в качестве налогового агента.

Организация обязана одновременно с оплатой денежных средств иностранцу уплатить НДС в бюджет.

Теперь не нужно делать платежные документы на каждую сумму НДС налогового агента. В документе “Списание с расчетного счета” с видом операции “Уплата налога” для расшифровки суммы налога можно выбрать несколько оснований для перечисления НДС, при исполнении обязанности налогового агента, в пределах суммы платежа налога, а именно в разрезе документа оплаты, договора и контрагента.

Документ “Списание с расчетного счета” можно ввести в разделе Банк и касса – Банковские выписки:

Заполнить расшифровку сумм уплачиваемого НДС в качестве налогового агента в форме “Отражение в бухгалтерском учете” можно следующими способами:

- автоматически кнопкой [Заполнить] – подбираются суммы НДС в зависимости от срока уплаты, начиная с ранней даты;

- подбором необходимых оснований – документов оплаты с помощью кнопки [Подбор]. При подборе также указывается срок платежа в бюджет;

- вручную добавить основания для уплаты налога кнопкой [Добавить]:

Шаг 6. Принять НДС к вычету, уплаченного в качестве налогового агента.

Налоговый агент имеет право на вычет по НДС при выполнении следующих условий:

- налоговым агентом услуги приняты;

- налоговым агентом услуга используется для деятельности, облагаемой НДС;

- налоговым агентом НДС уплачен в бюджет.

Для того чтобы принять НДС к вычету, нужно заполнить регламентный документ “Формирование записей книги покупок” – вкладка “Налоговый агент” – кнопка [Заполнить] (раздел Операции – Закрытие периода – Регламентные операции – Формирование записей книги покупок):

Шаг 8. Заполнить декларацию по НДС.

В результате реализации данной схемы в программе 1С Декларация по НДС в части операций налогового агента будет заполнена следующим образом (раздел Отчеты – 1С Отчетность – Регламентные отчеты – Декларация по НДС):

- стр.060 – сумма исчисленного НДС по данным налогового агента;

- стр. 070 – код операции “1011713”:

в Разделе 3 стр.180:

- сумма НДС, подлежащая к вычету:

в Разделе 9 “Сведения из книги продаж”:

- регистрация счета-фактуры, выписанного налоговым агентом. Код вида операции “06”;

в Разделе 8 “Сведения из книги покупок”:

- регистрация счета-фактуры налогового агента. Код вида операции “06”.

Обратите внимание! В 1С появилась возможность рассчитываться с иностранными контрагентами в рублях. А, следовательно, стало возможным отражение оплаты по таким договорам через подотчетное лицо, то есть как часто происходит на практике:

Как организовать учет при расчетах за электронные услуги с иностранцем, когда рассчитывается с ним подотчетное лицо

Эту операцию мыбудем показывать на нашем практическом семинаре, посвященном составлению декларации по НДС за 2 квартал.

Напоминаем, что наш семинар состоит из двух практических частей и пройдет 11 и 12 июля.

Ждем вас! Приходите! После семинара у вас не останется вопросов по автоматическому формированию этой сложной декларации в программе 1С 8.3 Бухгалтерия.

В соответствии со статьей 24 НК РФ налоговыми агентами являются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

Обязанности налогового агента по НДС могут возникнуть у хозяйствующего субъекта в следующих ситуациях:

- при приобретении товаров (работ, услуг) у иностранных организаций, не состоящих в России на налоговом учете (п. 1 ст. 161 НК РФ);

- при аренде государственного или муниципального имущества непосредственно у органов государственной власти и местного самоуправления (абз. 1 п. 3 ст. 161 НК РФ);

- при приобретении на территории России государственного или муниципального имущества, не закрепленного за государственными (муниципальными) организациями (абз. 2 п. 3 ст. 161 НК РФ);

- при реализации на территории России имущества по решению суда (п. 4 ст. 161 НК РФ);

- при реализации на территории России конфискованного или бесхозяйного имущества, а также кладов, скупленных ценностей и ценностей, перешедших к государству по праву наследования (п. 4 ст. 161 НК РФ);

- при деятельности в качестве посредника на основе договоров поручения, договоров комиссии или агентских договоров (с участием в расчетах) в случае реализации товаров (работ, услуг, имущественных прав) иностранными организациями, не состоящим в России на налоговом учете (п. 5 ст. 161 НК РФ).

При этом исполнение обязанностей налогового агента не зависит от того, является или нет хозяйствующий субъект налогоплательщиком по НДС. Налоговым агентом, при условии осуществления поименованных выше операций, будет являться любая организация (индивидуальный предприниматель) независимо от применяемого налогового режима либо наличия освобождения от уплаты НДС по статье 145 НК РФ.

Однако обязанность налогового агента зависит не только от категории хозяйствующего субъекта, но и от категории лица, за которого осуществляется исполнение обязанности по уплате налога. Например, "при реализации имущества во исполнение судебных решений, вынесенных в отношении лиц, не являющихся налогоплательщиками НДС, уполномоченные лица, осуществляющие реализацию такого имущества, налоговыми агентами не являются и на них соответственно, обязанность удерживать и перечислять в бюджет налог на добавленную стоимость не возлагается" (письмо Минфина России от 11.11.2009 № 03-07-11/300).

Учитывая, что порядок учета НДС налоговыми агентами несколько отличен от общепринятого порядка, предусмотренного для налогоплательщиков, остановимся на основных положениях письма ФНС России от 12.08.2009 № ШС-22-3/634@.

В настоящей статье рассмотрим особенности оформления счетов-фактур и внесения в них изменений, а также применения вычетов НДС, характерных для двух категорий налоговых агентов - арендаторов/покупателей государственного (муниципального) имущества и покупателей товаров (работ, услуг) у иностранных лиц.

Следует отметить, что в типовой конфигурации "1С:Бухгалтерии 8" не автоматизированы относительно редко встречающиеся (специфические) операции, например: исполнение обязанностей налогового агента по НДС при реализации бесхозяйных и конфискованных ценностей. Реализация на условиях посредничества товаров, принадлежащих иностранным фирмам, не состоящим на учете в налоговых органах в РФ, в программе реализована. Указанный вопрос имеет свою специфику, и в настоящей статье мы его касаться не будем.

Нормативное регулирование

В соответствии со статьей 24 НК РФ налоговыми агентами являются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

Обязанности налогового агента по НДС могут возникнуть у хозяйствующего субъекта в следующих ситуациях:

- при приобретении товаров (работ, услуг) у иностранных организаций, не состоящих в России на налоговом учете (п. 1 ст. 161 НК РФ);

- при аренде государственного или муниципального имущества непосредственно у органов государственной власти и местного самоуправления (абз. 1 п. 3 ст. 161 НК РФ);

- при приобретении на территории России государственного или муниципального имущества, не закрепленного за государственными (муниципальными) организациями (абз. 2 п. 3 ст. 161 НК РФ);

- при реализации на территории России имущества по решению суда (п. 4 ст. 161 НК РФ);

- при реализации на территории России конфискованного или бесхозяйного имущества, а также кладов, скупленных ценностей и ценностей, перешедших к государству по праву наследования (п. 4 ст. 161 НК РФ);

- при деятельности в качестве посредника на основе договоров поручения, договоров комиссии или агентских договоров (с участием в расчетах) в случае реализации товаров (работ, услуг, имущественных прав) иностранными организациями, не состоящим в России на налоговом учете (п. 5 ст. 161 НК РФ).

При этом исполнение обязанностей налогового агента не зависит от того, является или нет хозяйствующий субъект налогоплательщиком по НДС. Налоговым агентом, при условии осуществления поименованных выше операций, будет являться любая организация (индивидуальный предприниматель) независимо от применяемого налогового режима либо наличия освобождения от уплаты НДС по статье 145 НК РФ.

Однако обязанность налогового агента зависит не только от категории хозяйствующего субъекта, но и от категории лица, за которого осуществляется исполнение обязанности по уплате налога. Например, "при реализации имущества во исполнение судебных решений, вынесенных в отношении лиц, не являющихся налогоплательщиками НДС, уполномоченные лица, осуществляющие реализацию такого имущества, налоговыми агентами не являются и на них соответственно, обязанность удерживать и перечислять в бюджет налог на добавленную стоимость не возлагается" (письмо Минфина России от 11.11.2009 № 03-07-11/300).

Учитывая, что порядок учета НДС налоговыми агентами несколько отличен от общепринятого порядка, предусмотренного для налогоплательщиков, остановимся на основных положениях письма ФНС России от 12.08.2009 № ШС-22-3/634@.

В настоящей статье рассмотрим особенности оформления счетов-фактур и внесения в них изменений, а также применения вычетов НДС, характерных для двух категорий налоговых агентов - арендаторов/покупателей государственного (муниципального) имущества и покупателей товаров (работ, услуг) у иностранных лиц.

Следует отметить, что в типовой конфигурации "1С:Бухгалтерии 8" не автоматизированы относительно редко встречающиеся (специфические) операции, например: исполнение обязанностей налогового агента по НДС при реализации бесхозяйных и конфискованных ценностей. Реализация на условиях посредничества товаров, принадлежащих иностранным фирмам, не состоящим на учете в налоговых органах в РФ, в программе реализована. Указанный вопрос имеет свою специфику, и в настоящей статье мы его касаться не будем.

Бухгалтерский учет обязательств по НДС

Для обособления операций по учету НДС при исполнении обязанностей налогового агента в программе "1С:Бухгалтерия 8" выделен счет 68.32 "НДС при исполнении обязанностей налогового агента". При формировании проводок используется также вспомогательный счет 76.АН "Расчеты по НДС при исполнении обязанностей налогового агента".

Оформление счетов-фактур

В соответствии с пунктом 3 статьи 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Как отмечается в письме ФНС России от 12.08.2009 № ШС-22-3/634@, налоговые агенты, также как и налогоплательщики НДС, обязаны оформлять счета-фактуры. При этом порядок оформления таких счетов-фактур будет отличен от общепринятого. В таблице № 1 рассмотрены особенности оформления счетов-фактур налоговыми агентами при приобретении товаров (работ, услуг) у иностранных организаций, не состоящих на учете в РФ, а также при аренде государственного или муниципального имущества.

Категория плательщика, заполняющего данную строку

Налоговые агенты, арендующие государственное (муниципальное) имущество

Налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете

Приводится полное или сокращенное наименование продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога

Строка 2а

(адрес)

Приводится место нахождения продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога

Строка 2б

(ИНН/КПП продавца)

Приводится идентификационный номер и код причины постановки на учет продавца (указанного в договоре с налоговым агентом)

Строка 3

(грузоотправитель и его адрес)

Ставится прочерк (по приобретаемым работам или услугам)

Строка 4

(грузополучатель и его адрес)

Ставится прочерк (по приобретаемым работам или услугам)

Строка 5

(к платежно-расчетному документу № _от__)

Указывается номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретенных услуг и (или) имущества

Указывается номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет (при приобретении работ, услуг)

Указывается номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретенных товаров (при приобретении товаров)

Дополнительно необходимо обратить внимание, что также ставятся прочерки по строке 5 счета-фактуры при применении безденежной формы расчетов.

В отношении заполнения отдельных граф счетов-фактур стоит учитывать, что в графе 7 "Налоговая ставка" следует указывать ставку налога, определенную пунктом 4 статьи 164 НК РФ (10/110 или 18/118).

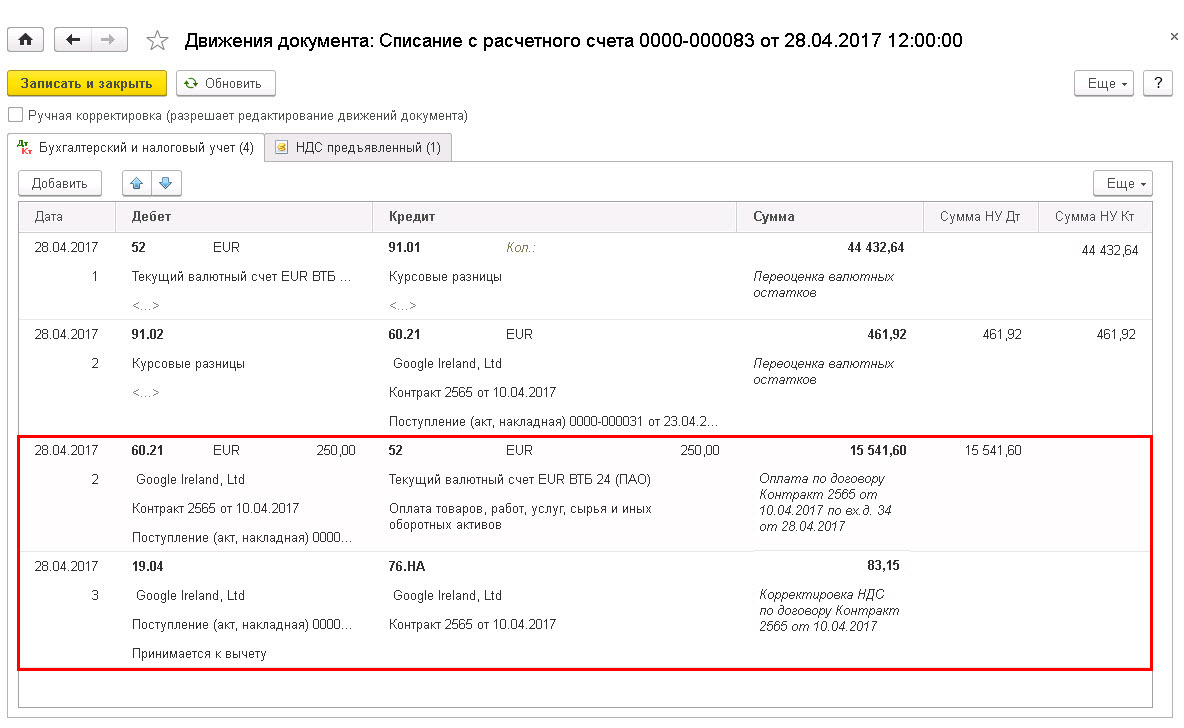

Документ Счет-фактура выданный (см. рис. 1) формирует проводку

Уплата налога в бюджет

В том налоговом периоде, в котором налоговый агент начислил налог, он должен на основании счета-фактуры внести необходимую запись в Книгу продаж.

Для обеспечения полноценного отражения в подсистеме НДС в "1С:Бухгалтерии 8" произойдут следующие изменения в отношении уплаты суммы налога.

Вычет НДС

Начисление налога в бюджет налоговым агентом производится либо при предварительной оплате (в полном объеме или при частичной оплате) товаров (работ, услуг), до момента их принятия на учет, либо при оплате принятых на учет товаров (работ, услуг). Поэтому необходимо иметь в виду следующее.

Правила применения налоговых вычетов "по авансам выданным" распространяются только на суммы налога, предъявленные продавцом товаров (работ, услуг), имущественных прав и при наличии у налогоплательщика НДС-покупателя счета-фактуры, выставленного продавцом при получении оплаты, частичной оплаты. Соответственно, эти правила не распространяются на налоговых агентов-покупателей, уплачивающих в бюджет НДС с сумм предоплаты (в полном объеме или при частичной оплате) товаров (работ, услуг), до момента их принятия на учет. Связано это с тем, что у таких налогоплательщиков не будет счетов-фактур, выставленных продавцами.

Суммы налога, уплаченные в бюджет налоговыми агентами, подлежат вычету при наличии счета-фактуры, составленного при предварительной оплате товаров (работ, услуг) только после принятия их на учет и при наличии соответствующих первичных документов (подтверждающих факт их принятия на учет).

Вычет НДС в программе "1С:Бухгалтерия 8" отражается, по общему правилу, на отдельной закладке документа Формирование записей книги покупок.

Напомним, что для организаций, в учете которых отсутствуют сложные операции реализации, например, по ставке НДС 0%, без НДС программа поддерживает упрощенный учет НДС без использования регламентных документов. В упрощенном режиме учета проводки по вычету и начислению НДС, а также записи в регистры НДС покупки и НДС продажи, по данным которых строятся книга покупок, книга продаж и декларация по НДС, формируются первичными документами. В таком случае вычет НДС учитывается при применении документа Отражение НДС к вычету - см. рис. 3.

Налоговый агент — это субъект хозяйственной деятельности, который обязан в соответствии с Налоговым кодексом РФ перечислять налоги в бюджет при проведении определенных операций.

К таким операциям относят:

- приобретение продукции у зарубежной фирмы;

- аренда гос- или муниципального имущества;

- реализация госимущества;

- оформление электронных услуг.

Проводя вышеуказанные операции, любая организация, в том числе ИП, может стать налоговым лицом, независимо от применяемого налогового режима, является ли плательщиком НДС или нет.

Выполняя обязанности налогового агента, учет НДС у такого субъекта проводится через счета 68.32 и 76.АН «НДС» и «Расчеты по НДС» бухгалтерской программы фирмы 1С 8.3. Порядок оформления счетов-фактур, обязательных к созданию, имеет свою специфику.

Как арендуется имущество

Каковы же основные обязанности данного лица в процессе аренды имущества? В других случаях ведение учета аналогично.

Необходимо выбрать в главном меню программы опцию «+Поступление»

После этого будет предложен выбор вида поступления. Определяемся с «Услуги (акт)» и программа генерирует новый документ «Поступление услуг (акт)». Скрупулезно вносятся реквизиты, обращая внимание на договор с контрагентом.

Вид договора выбирается «С поставщиком», указывается в качестве налогового агента с видом агентского договора – «Аренда». Поскольку в нашем примере документ поступления является актом, его проводят стандартным методом, а счет-фактуру не создают (в левом нижнем углу экрана можно увидеть – счет-фактура не требуется).

Проводим наш документ и отслеживаем проводки кнопкой ДтКт.

Важно помнить, что такой документ попадает в перечень счетов-фактур налогового агента только после оплаты и при условии проведения документа «Списание с расчетного счета». В случае выполнения таких условий список счетов-фактур будет иметь такой вид:

Опция «Выполнить» создает и регистрирует счета-фактуры. Нужно проверить документ.

Тут также проверяем корректность формирования проводок кнопкой ДтКт. Особое внимание обращаем на счета учета – 68.32 и 76.НА.

Книга продаж – это отчет, где видна сумма НДС, подлежащая обязательной уплате в бюджет. Он находится в разделе «Отчеты», выбрав «НДС-Книга продаж». Обозначается период и выбирается «Сформировать».

Создать декларацию по НДС можно в разделе «Отчеты», далее «1С-Отчетность», затем «Регламентированные отчеты». Нажимаем «Создать» и далее используем «Декларация по НДС».

Вводятся данные о нашей организации, период, нажимаем «Заполнить». После того, как сгенерируется декларация, проверяем её. Сумма уплаты в бюджет будет видна во втором разделе в строке 060.

Затем оформляем платежное поручение на уплату налога. Контролируем правильность внесения всех реквизитов.

Платежное поручение может лечь в основу «Списания с р/с». Тут вид операции должен быть «Уплата налога», счет списания – 68.32.

Далее идет проверка корректности отражения операции с помощью кнопки ДтКт.

Затем принимаем НДС к вычету. Создаем документ «Формирование записей книги покупок». Документ виден во вкладке «Операции-Закрытие периода», в «Регламентных операциях НДС» выбираем «Создать». Тут нужно из списка найти «Формирование записей книги покупок».

Далее приступаем к заполнению необходимых данных во вкладке «Налоговый агент».

После проведения документа нужно удостовериться в правильности проводок с помощью кнопки ДтКт. Важно, что в поле «Наименование продавца» будет отображаться сам продавец, а не налоговый агент.

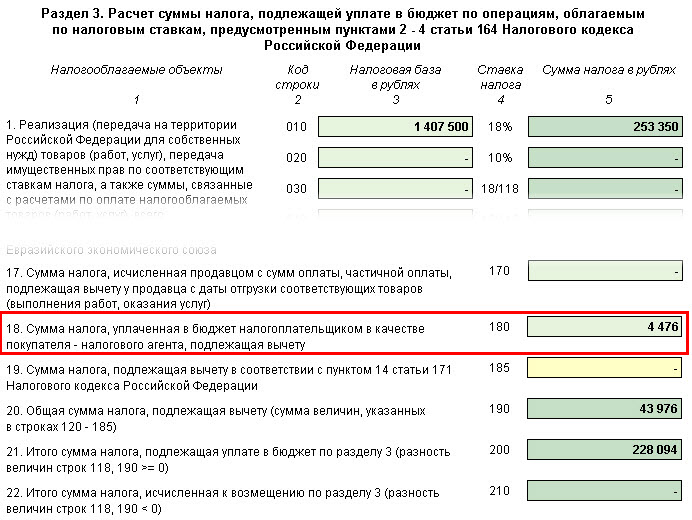

После формирования проводок опять проверяем налоговую декларацию по НДС. Сумма вычитаемого налога отобразится в разделе 3, строка 18.

Другие разновидности операций

Идентичными являются обязанности налогового агента в плане оформления документов при проведении других операций, названных в начале этой статьи и обязанности при аренде. Важным правилом является корректное указание в договоре с контрагентом его вид. Это может быть аренда, реализация имущества, нерезидент, электронные услуги. В скобках возле каждого вида можно увидеть ссылку на статью Налогового кодекса Российской Федерации, определяющая обязанность налогового агента.

Необходимо правильно вносить счет учета и статью затрат в документах «Поступление услуг». А в случае проведения операций по реализации имущества нужно следить за корректным ведением учета основных средств.

Итак, мы детально описали случай, когда организация или отдельный предприниматель берет на себя обязанности агента, который платит НДС, высветлили поэтапное оформление документов организацией-налоговым агентом и наглядно изучили возможности, предоставляемые программой 1С 8.3 для проведения учета подобных операций.

Налоговым агентом по НДС считается организация, выступающая посредником при сделках покупки или продажи товаров и услуг у сторонних организаций, в том числе иностранных. Налоговый агент обязан оформить все операции, связанные с начислением, уплатой и предъявлением к возмещению НДС, включая налог на свои собственные услуги.

Рассмотрим ситуацию, когда организация выполняет обязанности налогового агента по НДС при реализации услуг в 1С 8.3 Бухгалтерия. Предприятие «Волшебная лань» заказала консультационные услуги у организации «Юрист-Плюс»; фирма «Пример» выступает посредником, то есть налоговым агентом по НДС.

Последовательность операций для фирмы «Пример» в этом случае будет выглядеть следующим образом:

- Поступление аванса от заказчика.

- Начисление НДС с аванса.

- Оформление услуги.

- Начисление НДС (по реализации).

- Предъявление НДС к вычету (только по авансам полученным).

- Оформление оплаты.

- Перечисление денег исполнителю (принципалу).

- Формирование отчета агента.

- Начисление НДС (вознаграждение агента).

Поступление средств и формирование счета-фактуры налогового агента

На рис.1 представлен документ банковской выписки, по которой фирма «Пример» получает аванс от заказчика «Волшебная лань».

Проводки можно увидеть на рис.2.

Получите 267 видеоуроков по 1С бесплатно:

Следующий этап – выставление счета-фактуры на аванс (Рис.3). В нем придется вручную заменить код вида операции.

Проводки тоже необходимо откорректировать вручную – заменить счет 76.АВ на счет 76.НА (рис.4).

Проверим, появилась ли запись в книге продаж (рис.5)?

Продажа товара как налоговый агент

Теперь можно оформить в реализацию. Но, в отличие от обычного документа, в случае оформления этого документа агентом придется указывать и контрагента-заказчика, и контрагента-принципала. Кроме этого, в 1С 8.3 необходимо правильно оформить договор с принципалом (рис.6).

Теперь заполняем реализацию. «Работает» закладка «Агентские услуги» (рис.7).

При оформлении реализации в шапке документа выбирается заказчик («Волшебная лань»), а в табличной части – исполнитель («Юрист-плюс»).

Проводки документа можно посмотреть на рис.8. Документ формирует в 1С Бухгалтерия проводки по зачету ранее полученного аванса, реализации услуг и начисляет НДС налогового агента.

Отражение НДС к вычету

На основании документа реализации в 1С 8.3 выставляется счет-фактура (рис.9).

В книге продаж теперь будет две строки – на аванс и на реализацию (рис.10).

Налоговый агент имеет право предъявить НДС, начисленный по авансам, к вычету. Для этого в 1С нужно сформировать документ «Отражение НДС к вычету». Этот документ заполняется по выставленному ранее счету-фактуре на аванс (рис.11).

На закладке «Товары и услуги» нужно вручную заменить счет 76.02 на 76.НА (рис.12) и установить флажки «Использовать как запись книги покупок», «Формировать проводки» и «Использовать документ расчетов как счет-фактуру».

В результате оборотно-сальдовая ведомость по счету 76.НА будет выглядеть следующим образом (рис.13).

В книге покупок появится нужная запись (рис.14).

Остаток оплаты оформляется документом «Поступление на расчетный счет» (рис.15).

Теперь можно было бы перечислить деньги исполнителю. Но сначала нужно рассчитать вознаграждение агента и уменьшить на эту сумму оплату исполнителя.

Отчет комитенту по продажам

Оформляем документ «Отчет комитента» (рис.16). В нем несколько закладок, заполнять их придется вручную. Автоматически в 1С Бухгалтерия рассчитывается только вознаграждение, если процент указан в договоре.

Если документ заполнен правильно, то сформируются проводки (рис.17):

Осталось выписать счет-фактуру на агентские услуги (рис.18)

После расчета агентского вознаграждения можно рассчитать сумму, которую необходимо перечислить принципалу. Она составит 52 322.03 руб. (70 000 – 7 000 — 10 677,97), где

- 7 000 – вознаграждение агенту;

- 10 677,97 – НДС по реализации.

Так как НДС перечисляет агент, в документе списания денежных средств этот налог не указываем (рис.19).

Проверяем расчеты с принципалом (рис.20).

Таким образом, налоговый агент рассчитывает НДС с авансов, с реализации и со своего вознаграждения. Также ему придется выставить счета-фактуры и заплатить налог вместо принципала.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

«Клерк» Рубрика 1С

Статья 161 НК РФ гласит:

-

При реализации товаров (работ, услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками - иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом налога. Налоговая база определяется отдельно при совершении каждой операции по реализации товаров (работ, услуг) на территории Российской Федерации с учетом настоящей главы.

В справочнике «Контрагенты» введем контрагента «Нерезидент (услуги)», установим флаг «Поставщик».

Меню: Полный интерфейс — Справочники — Контрагенты (Рис.1)

После записи контрагента на закладке «Счета и договоры» откроем создавшийся по умолчанию договор с поставщиком и перейдем на закладку «Дополнительно».

Установим флаг «Организация выступает в качестве налогового агента по уплате НДС»,Вид агентского договора — выберем «Нерезидент». (Рис.2)

Рассмотрим наш пример в рамках I квартала 2013 г.

Предоплата поставщику за услуги

Меню: Полный интерфейс - Документы - Управление денежными средствами

При этом обязательно установим флаг «Оплачено». В поле «% НДС» - укажем значение «Без НДС». (Рис.3)

В нашем случае в учетной политике указано, что взаиморасчеты актуализируются при проведении документов. (Рис.4)

Поэтому сразу же при проведении документа программа определит данную операцию как аванс и отразит на счете 60.02 «Расчеты по авансам выданным».

Проводки документа «Платежное поручение исходящее» будут следующими (Рис 5):

Поступление услуги

Меню: Полный интерфейс –Документы – Управление закупками

Документ вводится с вариантом расчета НДС «18% сверху» (кнопка «Цены и валюта» снят флаг «Сумма вкл.НДС»).

Обратите внимание!Первичные документы будут без НДС, мы отражаем в программе с НДС!

Внизу выводится отображение «Счет-фактура не требуется»(Рис.6).

Для отражения входящих услуг,например, на 44 счете, статья затрат должна иметь характер затрат «Издержки обращения». (Рис.7)

Для зачета аванса по 60.02 необходимо заполнить закладку «Предоплата» по кнопке «Заполнить». (Рис.8)

Проводки документа «Поступление товаров и услуг»будут следующими (Рис 9):

Обратите внимание! Появление счета 19.04 в корреспонденции со счетом 76.НА не повлечет за собой автоматический вычет НДС в книге покупок, как в обычной ситуации.

По кнопке «Перейти» можем посмотреть «Движения документа по регистрам». (Рис.10)

Увидим отражение суммы налога в регистре «НДС предъявленный» с видом ценности «Налоговый агент (Иностранцы)». Данный регистр необходим для дальнейшего отражения вычета в книге покупок (после уплаты агентского НДС).

Начисление НДС

По кнопке «Заполнить»в данную обработку попадут предоплаты, сделанные по договорам налогового агента. (Рис.11)

По кнопке «Выполнить» выписанный счет-фактура отобразится в табличной части обработки.

Выписанный счет-фактура имеет вид (Рис.12):

Проводки документа «Счет-фактура выданный»(Рис.13):

Обратите внимание: Для расчетов по НДС налогового агента в программе предусмотрен специальный субсчет 68.32 «НДС при исполнении обязанностей налогового агента».

По кнопке «Перейти» можем посмотреть «Движения документа по регистрам» (Рис.14).

Увидим отражение суммы налога в регистре «НДС начисленный» с видом ценности «Налоговый агент (Иностранцы)». Данный регистр необходим для отражения счета-фактуры в книге продаж.

Отражение «Счета-фактуры» налогового агента в книге продаж

Меню: Полный интерфейс — Документы — Ведение книги продаж

В документе укажем дату 31.03.2013 года, нажмем кнопку «Заполнить» - «Заполнить документ» (Рис.15).

Заполнится закладка «Начислен к уплате», после проведения документа проводки сформированы не будут, только произойдет движение по регистру «НДС начисленный».

Оплата НДС (агентского)

31.01.2013 создадим документ «Платежное поручение исходящеес видом операции «Перечисление налога».

Меню: Полный интерфейс - Документы - Управление денежными средствами

При этом обязательно установим флаг «Оплачено». Указываем счет 68.32 и обязательно в качестве третьей аналитики указываем платежное поручение исходящее, по которому была отражена оплата поставщику-иностранцу.(Рис.17)

Проводки документа «Платежное поручение исходящее» будут следующими (Рис.18):

Отражение «Счета-фактуры» налогового агента в книге покупок

Меню: Полный интерфейс — Документы — Ведение книги покупок

В документе укажем дату 31.03.2013 года, нажмем кнопку «Заполнить» - «Заполнить документ» (Рис.19).

Заполнится закладка «Вычет НДС по налоговому агенту», причем на сумму, не превышающую оплаты агентского НДС. После проведения документа будут сформированы проводки и произойдет движение по регистру «НДС предъявленный» (Рис.20).

Сформировать книгу покупок в интерфейсе «Бухгалтерский и налоговый учет» можно в меню «НДС» — «Книга покупок по Постановлению №1137». (Рис.21)

Стандартными отчетами можно проанализировать ситуацию по счетам 76.НА, 68.32, 19.04.

Если остатка по счету 76.НА «Расчеты по НДС при исполнении обязанностей налогового агента» нет, то это говорит о том, что НДС налогового агента начислен в полном объеме на оплату поставщику-иностранцу. (Рис.22)

Остаток по счету 68.32 «НДС при исполнении обязанностей налогового агента» говорит о том, что НДС налогового агента уплачен не в полном объеме. (Рис.23)

Соответственно, остаток по счету 19.04 «Налог на добавленную стоимость по приобретенным услугам» говорит о том, что НДС принят к вычету только в объеме уплаты. (Рис.24)

Если в следующем квартале произойдет оплата НДС по счету 68.32, то НДС по счету 19.04 можно будет принять к вычету. Документ «Формирование записей книги покупок» также заполнится автоматически.

Читайте также: