1c почему не проводится операция распределение ндс

Опубликовано: 14.05.2024

Организация приобретает сырье и материалы для их использования в производстве или продаже в деятельности, которая не облагается НДС (освобождается от налогообложения). Как отразить поступление материалов, используемых для операций, облагаемых и не облагаемых НДС в «1С:Бухгалтерии 8» редакции 3.0? В том числе, как зарегистрировать и распределить предъявленный поставщиком НДС? Рассмотрим следующий пример.

ЗАО «ТФ-Мега» применяет общую систему налогообложения и является плательщиком НДС. При этом организация осуществляет операции, как облагаемые НДС, так и освобождаемые от налогообложения в соответствии со статьей 149 НК РФ, а также операции, местом реализации которых не признается территория РФ. Кроме того, ЗАО «ТФ-Мега» реализует товары со склада физическим лицам и является по данному виду деятельности плательщиком ЕНВД.

В 4 квартале 2013 года выручка ЗАО «ТФ-Мега» распределилась по видам деятельности следующим образом:

- реализация товаров оптом на сумму 755 200,00 руб. (в т. ч. НДС 18 % – 115 200,00 руб.);

- реализация товаров, облагаемых ЕНВД, на сумму 110 000,00 руб.;

- оказание рекламных услуг иностранной компании на сумму 5 000,00 EUR (курс EUR – 43,0251 руб.).

- Кроме этого, организация раздала в рекламных целях товаров на сумму 4 720,00 руб.

11 октября 2013 года ЗАО «ТФ-Мега» приобрело у организации ООО «Дельта» 10 штук картриджей для офисных принтеров стоимостью 23 600,00 руб. (в т. ч. НДС 18 % – 3 600,00 руб.), а также 100 штук сувенирных ручек с логотипом компании для раздачи в рекламных целях стоимостью 4 720,00 руб. (в т. ч. НДС 18 % – 720,00 руб.).

15 октября 2013 года и 2 декабря 2013 года по 3 картриджа были переданы со склада в офис организации для внутреннего использования в управленческих нуждах.

Настройки параметров учета

Чтобы в программе «1С:Бухгалтерия 8» (ред. 3.0) начать вести раздельный учет НДС, работающий по новой методике, пользователю необходимо выполнить соответствующие настройки:

- в форме Учетная политика на закладке НДС установить флаги Организация осуществляет реализацию без НДС или с НДС 0% и Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям»;

- в Настройках параметров учета на закладке НДС установить флаг Учет сумм НДС ведется по способам учета (после внесения изменений в Учетную политику программа предложит автоматически внести изменение и в Настройку параметров учета).

После выполнения Настроек параметров учета и Учетной политики в табличной части документа Поступление товаров и услуг с видом операции Товары (аналогично с видом операции Товары, услуги, комиссия на закладке Товары) появится реквизит Способ учета НДС. В этом поле отражается информация о выбранном способе учета НДС, который может принимать одно из следующих значений:

- Принимается к вычету;

- Учитывается в стоимости;

- Для операций по 0%;

- Распределяется.

Поступление материалов в организацию регистрируется документом Поступление товаров и услуг с видом операции Товары (раздел П окупки и продажи — гиперссылка Поступление товаров и услуг на панели навигации). В шапке документа указывается номер и дата документа продавца, наименование продавца и договор с продавцом, счета расчетов с продавцом и порядок зачета аванса.

Данные реквизиты, как правило, заполняются автоматически.

В табличную часть документа вносятся:

- наименование приобретаемых товаров (из справочника Номенклатура);

- данные о количестве и цене товаров, о налоговой ставке и сумме НДС;

- счета учета приобретенных материалов и предъявленной суммы НДС;

- способ учета НДС для каждой номенклатурной позиции.

Чтобы в документе Поступление товаров и услуг реквизит Способ учета НДС заполнялся автоматически, нужно воспользоваться настройкой регистра сведений Счета учета номенклатуры (рис. 1). Напоминаем, что данный регистр сведений доступен из раздела Номенклатура и склад по гиперссылке Счета учет номенклатуры на панели навигации.

Рис. 1. Настройка счетов учета номенклатуры

Поскольку ЗАО «ТФ-Мега» осуществляет как облагаемые, так и не облагаемые налогом операции, а приобретенные картриджи используются в офисе компании, т. е. во всех осуществляемых операциях, то в поле Способ учета НДС нужно указать значение Распределяется.

Приобретенные сувенирные ручки будут использованы для раздачи в рекламных целях, т. е. для осуществления операции, освобождаемой от налогообложения (пп. 25 п. 3 ст. 149 НК РФ), так как их стоимость меньше 100 рублей. Поэтому в поле Способ учета НДС устанавливается значение Учитывается в стоимости, и в дальнейшем сумма входного НДС распределяться не будет.

При необходимости установки или изменения способа учета НДС сразу для всех товаров или для определенной группы товаров можно воспользоваться групповой обработкой табличной части списка товаров с помощью кнопки Изменить, которая позволяет установить значение Способ учета НДС одновременно для всего отмеченного флагом списка товаров (рис. 2).

Рис. 2. Групповое изменение способа учета НДС в списке товаров

После проведения документа будут сформированы бухгалтерские проводки:

Дебет 10.09 Кредит 60.01

– на стоимость приобретенных картриджей без НДС;

Дебет 10.01 Кредит 60.01

– на стоимость приобретенных сувенирных ручек без НДС;

Дебет 19.03 Кредит 60.01

– на сумму НДС, предъявленного продавцом по приобретенным картриджам. При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, – Распределяется;

Дебет 19.03 Кредит 60.01

– на сумму НДС, предъявленного продавцом по приобретенным ручкам.

При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, – «Учитывается в стоимости»;

Дебет 10.01 Кредит 19.03 с третьим субконто «Учитывается в стоимости»

– на сумму предъявленного НДС, включенного в первоначальную стоимость приобретенных сувенирных ручек.

Напоминаем, что для регистрации полученного счета-фактуры необходимо ввести номер и дату входящего счета-фактуры в соответствующие поля документа Поступление товаров и услуг и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный на поступление, а в форме документа-основания появится гиперссылка на созданный счет-фактуру. В результате проведения документа Счет-фактура полученный на поступление будет внесена запись в регистр сведений Журнал учета счетов-фактур.

Обратите внимание, что в форме документа Счет-фактура полученный на поступление отсутствует флаг Отразить вычет НДС в книге покупок. Это связано с особенностью новой технологии раздельного учета, которая предусматривает регистрацию полученных счетов-фактур в книге покупок только по завершении налогового периода и после проведения регламентных операций Распределение НДС и Формирование записей книги покупок.

В то же время, если в настройках учетной политики флаг Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям» будет снят, то в форме документа Счет-фактура полученный на поступление появится флаг Отразить вычет НДС в книге покупок.

Поступивший счет-фактура будет зарегистрирован в части 2 журнала учета полученных и выставленных счетов-фактур (раздел Учет, налоги, отчетность — кнопка Журнал учета счетов-фактур на панели действий).

Передача материалов в эксплуатацию

Списание материалов (картриджей для принтеров) для использования в офисе организации производится с помощью документа Требование-накладная (раздел Производство — гиперссылка Требования-накладные на панели навигации). В шапке документа указывается склад, с которого будут передаваться материалы и при необходимости устанавливается флаг Счета затрат на закладке Материалы.

При установленном флаге Счета затрат на закладке Материалы появятся поля: Статья затрат, Подразделение затрат, Номенклатурная группа и Способ учета НДС, которые позволят установить соответствующие значения для каждой номенклатурной позиции.

При отсутствии указанного флага в документе появится дополнительная закладка Счет затрат, на которой устанавливаются значения, единые для всех номенклатурных позиций.

Для более удобного и быстрого добавления материалов в документ можно использовать кнопку Подбор на закладке Материалы.

После проведения документа Требование-накладная в регистр бухгалтерии вводится запись:

Дебет 26 Кредит 10.09

– на стоимость картриджей, переданных в офис для использования.

Аналогичным образом оформляется передача трех картриджей для эксплуатации 2 декабря 2013 года.

Раздача сувениров в рекламных целях

Списание сувенирных ручек, переданных неопределенному кругу лиц в рекламных целях, производится датой проведения рекламной акции (например, датой проведения выставки).

Если рекламная кампания проводилась в течение всего квартала, то документ Требование-накладная можно создать, например, последней рабочей датой налогового периода, то есть 31 декабря 2013 года.

После проведения документа Требование-накладная в регистр бухгалтерии вводится запись:

Дебет 44.01 Кредит 10.01

– на стоимость сувенирных ручек с учетом НДС.

При этом у счета 44.01 указывается субконто статьи затрат – «Расходы на рекламу (нормируемые)».

Напоминаем, что операцию безвозмездной передачи материалов для целей налогового учета по НДС необходимо зарегистрировать документом Отражение начисления НДС (раздел Учет, налоги, отчетность – гиперссылка Отражение начисления НДС на панели навигации).

Счет-фактура на безвозмездно переданные сувенирные ручки создается по гиперссылке Выписать счет-фактуру в форме документа Отражение начисления НДС.

Распределение предъявленной суммы НДС

Согласно пункту 4 статьи 170 НК РФ суммы предъявленного НДС по материалам, приобретенным как для осуществления облагаемых операций, так и для операций, освобождаемых от налогообложения, принимаются к вычету или учитываются в стоимости в пропорции, которая определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, реализация которых облагается НДС, в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

Распределение предъявленной суммы НДС по тем материалам, по которым в способе учета НДС указано значение Распределяется, производится документом Распределение НДС (раздел У чет, налоги, отчетность – гиперссылка Регламентные операции НДС на панели навигации). Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить.

После выполнения этой команды в программе на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав)) от деятельности облагаемой НДС и не облагаемой налогом (рис. 3). При этом отдельно будет указана сумма выручки по виду деятельности, облагаемой ЕНВД.

Рис. 3. Распределение выручки для расчета пропорции раздельного учета

Надо иметь в виду, что несмотря на наличие в пункте 4 статьи 170 НК РФ указания на выведение пропорции между стоимостью отгруженных облагаемых НДС и необлагаемых (освобождаемых от налогообложения) операций, при формировании пропорции в сумму выручки по необлагаемым операциям также будет включена выручка от операций реализации, не являющихся объектом обложения НДС в силу того, что местом их реализации не признается территория РФ согласно статье 148 НК РФ (см. письмо ФНС России от 06.03.2008 № 03-1-03/761, Постановление Президиума ВАС РФ от 05.07.2011 № 1407/11).

В программе показатели пропорции за 4 квартал 2013 года автоматически будут рассчитаны следующим образом:

- выручка от облагаемой НДС деятельности (стоимость отгруженных товаров, работ, услуг, имущественных прав) за 4 квартал 2013 года без учета НДС — 640 000,00 руб.;

- выручка от не облагаемой НДС деятельности (не ЕНВД) — 219 845,50 руб. (4 720,00 руб. — передача товаров в рекламных целях +5 000,00 EUR х 43,0251 руб. — рекламные услуги иностранному лицу);

- выручка от не облагаемой НДС деятельности (ЕНВД) — 110 000,00 руб.

Обратите внимание, что при осуществлении деятельности, облагаемой в соответствии с различными налоговыми режимами (общий режим налогообложения и ЕНВД), и распределении затрат между этими видами деятельности, соответствующим образом учитывается и доля НДС, включаемая в стоимость приобретенных материалов.

Для этого необходимо ввести соответствующие сведения:

в поле Статья для включения НДС в состав затрат по деятельности: не облагаемой НДС (не ЕНВД) — значение Списание НДС на расходы (По деятельности с основной системой налогообложения);

в поле Статья для включения НДС в состав затрат по деятельности: не облагаемой НДС (ЕНВД) — значение Списание НДС на расходы (По отдельным видам деятельности с особыми порядком налогообложения).

Автоматическое распределение суммы входного НДС согласно рассчитанной пропорции будет отражено на закладке Распределение документа Распределение НДС (рис. 4).

Рис. 4. Результат распределения входного НДС

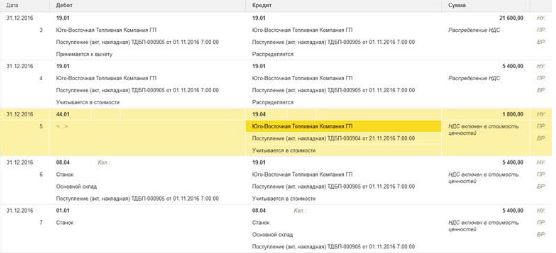

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи:

- суммы входного НДС по приобретенным картриджам будут перенесены с кредита счета 19.03 с третьим субконто Распределяется в дебет счета 19.03 с третьими субконто Принимается к вычету и Учитывается в стоимости в соответствии с рассчитанной пропорцией;

- часть суммы входного НДС, подлежащая включению в стоимость, которая относится к оставшимся на складе картриджам, будет списана с кредита счета 19.03 с третьим субконто Учитывается в стоимости в дебет счета 10.09;

- часть суммы входного НДС, подлежащая включению в стоимость, которая относится к уже переданным в эксплуатацию картриджам, будет списана с кредита счета 19.03 с третьим субконто Учитывается в стоимости в дебет счета 26.

Предъявленная продавцом сумма НДС, относящаяся к приобретенным товарам (работам, услугам), имущественным правам, используемым для не облагаемой НДС деятельности, должна учитываться в стоимости приобретенных ценностей (п. 2 ст. 170 НК РФ). Однако поскольку к моменту расчета пропорции для распределения НДС (к окончанию 4 квартала 2013 года) часть приобретенных картриджей в количестве 6 штук уже передана в эксплуатацию, и их стоимость списана в дебет счета 26, то после распределения соответствующая этому количеству доля входного НДС также будет отнесена в дебет счета 26.

Формирование записей книги покупок

Данные для Книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности (рис. 5).

Рис. 5. Формирование записей книги покупок

После проведения документа формируются бухгалтерские проводки:

Дебет 68.02 Кредит 19.03 с третьим субконто «Принимается к вычету» на суммы НДС, подлежащие вычету по приобретенным материалам.

При этом в регистр накопления НДС Покупки вводится запись для книги покупок, отражающая принятие НДС к вычету.

Именно на основании записи регистра НДС Покупки заполняется К нига покупок (раздел Учет, налоги отчетность – кнопка Книга покупок на панели действий) и Декларация по НДС (раздел Учет, налоги, отчетность – гиперссылка Регламентированные отчеты панели навигации).

В отличие от журнала учета полученных и выставленных счетов-фактур, в Книге покупок счет-фактура по приобретенным товарам (работам, услугам) регистрируется на сумму, подлежащую вычету, которая определена на основании рассчитанной пропорции по пункту 4 статьи 170 НК РФ (п. 13 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137).

Получить больше информации о новых возможностях раздельного учета НДС в «1С:Бухгалтерии 8» можно, ознакомившись с материалами лекции, которая состоялась 13 февраля 2014 г. в 1С:Лектории. Подробнее – см. на сайте 1С:ИТС.

На рис.1 схематично изображена ситуация, при которой возникает необходимость распределять НДС.

Существует два основных фактора, которые определяют такую необходимость:

- Продукция реализуется по разным ставкам НДС или совсем без НДС.

- Одни и те же материалы (или услуги) используются в продукции с разной ставкой НДС.

В нашем примере распределению подлежит только сумма налога, входящего в стоимость материала «ТМЦ2», так как именно этот материал используется в продукции, реализуемой и с НДС, и без НДС.

Само понятие «распределить» заключается в том, чтобы разделить сумму НДС на 2 части. Одна часть принимается к возмещению и, соответственно, уменьшает отчисления в бюджет; вторая — учитывается в затратах.

Как известно, возмещается только налог по материалам, которые пошли на выпуск продукции, реализуемой по ненулевой ставке НДС. На рис.1 – НДС1 ( материал «ТМЦ1») и часть НДС2 (материал «ТМЦ2»).

Получите 267 видеоуроков по 1С бесплатно:

НДС по материалу «ТМЦ3» возмещению не подлежит, так как продукция, в которой он используется, продается без НДС.

В итоге имеем три способа учета НДС:

- принимается к возмещению (НДС1);

- не принимается к возмещению (НДС3);

- распределяется (НДС2).

Как решается задача распределения НДС в 1С?

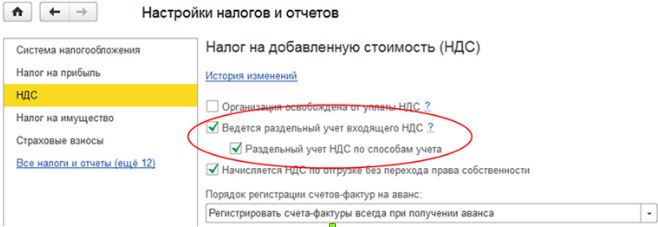

Для начала проверим настройки учетной политики 1С. В учетной политике должны быть включены флажки «Ведется раздельный учет входящего НДС» и «Раздельный учет НДС на 19 счете…»:

Методика распределения НДС достаточно проста и соответствует вышеприведенной схеме. Суть состоит в том, чтобы для каждого материала указать нужный способ (рис.2). Правда, к трем вариантам прибавляется еще один – «Блокируется до подтверждения 0%». Этот способ нужен для учета НДС по экспортным операциям. Его мы рассматривали ранее.

Способ учета НДС нужно указать во всех документах, где отражается движение номенклатуры. В документе «Отчет производства за смену» от 19.01.2016 отражен выпуск стеллажа с использованием материалов; для них указаны два способа учета НДС (рис.3).

При поступлении услуг также указываем способ распределения НДС (рис.4). В остальных документах (всего их около 20) принцип заполнения такой же.

В конце отчетного периода (для НДС это квартал) формируем документы «Распределение НДС» и «Формирование записей книги продаж». Для этого вызываем помощник по учету НДС (рис.5). Пункт «Распределение НДС» появляется только при наличии позиций номенклатуры со способом учета «Распределяется».

В документе «Распределение НДС» остается нажать 2 кнопки — «Заполнить» и «Распределить». Все! Распределение будет выполнено автоматически (Рис.6).

Во-первых, будут рассчитаны суммы продаж с НДС и без НДС; эти суммы будут использованы в качестве коэффициентов при распределении. Во-вторых, все суммы налога, подлежащего распределению, будут разделены на две части пропорционально суммам продаж.

На рис.7 показано, как выполнено распределение, с детализацией до каждой суммы и первичного документа.

Проводки по распределению НДС, сформированные 1С 8.3, разделяют суммы по 19 счету на «принимаемые к вычету» и «учитываемые в стоимости» (рис.8).

Суммы, принимаемые к вычету, появляются в табличной части документа «Формирование записей книги покупок» (рис.9).

Проверяем 19 счет. Если все правильно, остатков по нему не должно быть (рис.10).

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Параметры для платежной системы для формирования чеков:

1С Бухгалтерия 3.0.75.109

- В учетной политике должно быть отмечено, что ведется раздельный учет НДС.

- Во время оформления документов Поступление товаров и услуг, для каждого строки указывается способ дальнейшего учета НДС.

- В конце отчетного периода создается документ «Распределение НДС», в котором подсчитывается, на какую сумму реализовано товаров/услуг с НДС и без НДС.

А затем, в этой же пропорции распределяем НДС по каждой строке документа Поступления, где было указано «Распределять». Часть НДС, приходящаяся на продажи без НДС, включается в стоимость товара/услуги этим же документом. - А часть НДС, приходящаяся на продажи с НДС, принимается к вычету, для чего в документе «Формирование записей книги покупок» создаются необходимые записи.

Первое что надо сделать – Меню / Администрирование / Параметры учета / Настройка плана счетов / Учет сумм НДС по приобретенным ценностям / поставить флаг «По способам учета».

Далее переходим к изменению учетной политики на закладке Меню / Главная / Налоги и отчеты .

Совет – на каждый год создавайте новую строку учетной политики для каждого года. Если появятся изменения в работе с программы с учетной политикой, которые не возможны в предыдущих годах, изменения можете не увидеть. И еще – после внесения изменений в учетную политику требуется перепровести все документы, входящие в период изменения.

- на закладке «НДС» поставить флаг "Ведется раздельный учет входящего НДС по способам учета".

ВНИМАНИЕ. После установки данного флага в документах вида "Счет-фактура полученная" исчезает возможность установки флага "Отразить вычет НДС в книги покупок датой получения". Отразить вычет возможно только регламентным документом "Формирование записей книги покупок".

При переходе с версии 2.0 возможно этот флаг не увидите, если учетная политика создана на несколько лет. Создайте отдельную строку на последний год.

Установите дату начала применения. После этого программа сформирует документы ввода остатки и предоставит вам для редактированиея по ссылке "Документы ввода остатков".

Это хорошо описано здесь - «1С:Бухгалтерии 8» (ред. 3.0). Как ввести остатки для целей учета НДС (+ видео)? Хотелось бы подчеркнуть некоторые вопросы.

Для ведения раздельного учета необходимы остатки по партиям, чтобы программа знала при оформлении расхода из какого поступления она это делает, и что делать с НДС.

На начало квартала НДС для распределения быть не должно, он весь должен был распределен в конце предыдущего квартала.

В табличной части документа при клике по графе «Счета учета» появляется дополнитеоьное окно, где есть поле «Способ учета НДС».

Если предполагается использование этого материал/услуги для реализации товаров/услуг с НДС указывается «Принимается к вычету».

Если без НДС – указывается «Учитывается в стоимости».

Если предполагается для обоих случаев – указывается «Распределяется»

Это поле можно заполнять одним из следующих способов:

- отдельно в каждой строке выбрать одно из значений.

- редактирование всех строк. Для этого используем кнопку «Изменить».

- чтобы графа заполнялась автоматически, необходимо заполнить справочник «Счета учета номенклатуры».

- можно заполнить все строки у нескольких документов сразу при помощи обработки "Групповое изменение реквизитов".

Документ создается один раз за отчетный период (особенности для ОС и НМА рассматриваются ниже)

На закладке "Распределение" табличная часть документа автоматически заполняется суммами НДС, для которых указан способ учета «Распределяется».

Учтите, что материалы , списанные в производство, распределяются отдельной строкой от таких же материалов из этой же партии , но пока не списанных.

Этот документ сразу формирует проводки по включению распределенного НДС в стоимость.

Этот документ ничем не отличается от обычного. Можно только заметить, что если часть поступивших материалов была списана, а часть пока нет, в документе «Распределение НДС» эти материалы были разбиты на разные строки, а в этом документе они вновь собираются в одну строку.

Выполнять все регламентные операции рекомендуется из помощника расчета НДС ( Меню / операции / Закрытие месяца / РасчетНДС или Меню / Отчеты / Отчетность по НДС ), который обеспечит правильную последовательность выполнения.

Пример № 1

Надо распределить НДС в сумме 40 рублей от полученных услуг, которые использовались для реализации товаров с НДС и без НДС. При оформлении поступления НДС был помечен к распределению.

За отчетный период было реализовано товаров на 80 рублей с НДС и на 20 рублей без НДС.

В нашем примере 4/5 должно приниматься к вычету, а 1/5 учитываться в стоимости. Для чего в документе "Распределение НДС" третье субконто 19 счета с «Распределяется» будет изменено: у суммы НДС 32 рубля на «Принимается к вычету», а у суммы НДС 8 рублей на «Учитывается в стоимости».

Пример № 2

Закуплены материалы на сумму 131,11 рубля (НДС 20 рублей). НДС помечен к распределению. 3/4 из них (НДС 15 рублей) списано. 1/4 (НДС 5 рублей) осталось на складе не использовано.

За отчетный период было реализовано товаров на 80 рублей с НДС и на 20 рублей без НДС.

Обратите внимание, что НДС списанных материалов и оставшихся на складе проходят по документу "Распределение НДС" разными строками. У оставшихся материалов счет затрат будет такой же как счет учета самих материалов ( например 10.01 ). У списанных – 20 или 26, в зависимости от ваших настроек.

В документе "Формирование записей книги покупок" эти строки опять объединяются.

Особенности раздельного учета НДС для ОС и НМА

Раздельный учет НДС на счете 19 ведется по всем видам приобретаемых ценностей, в том числе и по ОС и НМА. При приобретении объекта основного средства или нематериального актива также указывается способ учета НДС, а при принятии к учету он может быть скорректирован. Распределение НДС по ОС и НМА производится тем же документом что и по остальным ценностям. Однако по ОС и НМА налоговым кодексом предусмотрена возможность распределения НДС по итогам месяца. Если документ распределение НДС ввести за 1-й или 2-й месяц квартала выручка будет рассчитана за соответствующий месяц, а распределение НДС будет производиться только по объектам ОС и НМА принятым к учету в текущем месяце.

Изменение способа учета НДС

Если при поступлении материалов был указан один способ учета ( например «Распределять» ), а при списание бухгалтер понял, что надо «Принять к вычету», то в документе «Требование-накладная» можно указать нужный способ. Для этих материалов будет использоваться он.

ВНИМАНИЕ ! Изменить способ учета НДС можно только до распределения НДС . Это значит, если вы делаете документ "Распределение НДС" в конце квартала, будет распределен НДС всех материалов, поступивших в этом квартале. И тех, что вы списали, и пока находящихся на складе. А значит, что в следующем квартале изменить способ списания НДС у этих материалов вы уже не сможете.

Если есть реализация по ставке 0%

В этом случае перед документом "Распределение НДС" необходимо создать документ "Подтверждение нулевой ставки НДС". По клавише "Заполнить" в табличную часть попадут все реализации по ставке 0%, которые не попадали в книгу продаж. Возможно там будут документы не только за отчетный период, проверьте.

В документе "Распределение НДС" никаких особенностей нет.Но советую открыть движения, сделанные этим документом, и проконтролировать закладку "НДС предъявленный, реализация 0%". В графе "Состояние" во всех строках должно быть "Подтверждена реализация 0%". Если будет "Ожидается подтверждение 0%" , НДС по этой строке не попадет в книгу покупок. Проблемы здесь возможны из-за времени документов 23:59:59. Подробнее о этом описано здесь.

Далее, надо создать дополнительный документ "Формирование записей книги продаж" с установленным флагом "Предъявлен к вычету НДС 0%".

(следующие статьи написаны несколько лет назад, поэтому некоторые описания могут не совпадать с последними конфигурациями )

Автор: Юлия Каткова, руководитель консалтингового направления компании «ГЭНДАЛЬФ»

Рассмотрим, как правильно вести раздельный учет НДС и какие настройки использовать для этого в программе «1С:Бухгалтерия предприятия 8», ред. 3.0.

Кто ведет раздельный учет НДС

Раздельный учет НДС необходимо вести тем организациям, которые сочетают виды деятельности, облагаемые НДС, а также виды деятельности, не облагаемые НДС.

Наиболее частыми причинами для необходимости распределения НДС является необходимость распределять входящий НДС между видами деятельности для организаций, которые совмещают ОСН с ЕНВД, либо для организаций, осуществляющих экспортную торговлю. Это неисчерпывающий перечень случаев.

В требовании ведения раздельного учета НДС есть исключения. Так, если в организации доля выручки от деятельности, не облагаемой НДС, или облагаемой по ставке 0% не превышает 5% от всей выручки, организация вправе не разделять входящий НДС. Или организация, которая занимается только экспортом и не ведет операций на внутреннем рынке, также вправе не вести раздельный учет.

При ведении раздельного учета НДС важно, чтобы программный продукт позволял проводить распределение НДС по видам деятельности: часть суммы принималась к вычету, а часть включалась в стоимость. Такие возможности предоставляет программный продукт «1С:Бухгалтерия предприятия 8», ред. 3.0.

Учет НДС в «1С»

Настроим раздельный учет НДС в «1С». После того, как будет установлена настройка «Ведется раздельный учет входящего НДС», при проведении документов программа будет запоминать, что в дальнейшем происходит с НДС в разрезе каждого документа. Если НДС при поступлении был принят к вычету, а в дальнейшем организация осуществит продажу без НДС, то произойдет автоматическое восстановление ранее принятого к вычету НДС. При использовании данной настройки происходит автоматическое отслеживание партий товаров для целей последующего учета НДС.

Данная настройка устанавливается в учетной политике по гиперссылке «Налоги».

В редакции 3.0 появилась возможность ведения дополнительного аналитического учета на счете 19 – по способам учета НДС. Благодаря этой аналитике есть возможность в момент приобретения установить необходимость распределить НДС. При данной настройке можно распределять НДС не только по косвенным расходам, но и по прямым. Для этого в аналитике «Способ учета НДС» устанавливаем значение «Распределять».

При дальнейшем движении МПЗ в организации есть возможность изменить данную настройку для партии номенклатуры. Например, в документе поступления товаров и услуг был указан способ «Принимать к вычету», а в момент включения в расходы стало ясно, что МПЗ будет использовано для деятельности ЕНВД, значит, НДС необходимо включить в стоимость. Эту операцию позволит проделать документ «Требование-накладная», где в качестве способа учета НДС будет установлено «Включить в стоимость». После проведения требования накладной сумма НДС будет автоматически восстановлена к уплате в бюджет и включена в расходы.

Партии товаров для учета НДС

Необходимо помнить, что при реализации товаров НДС списывается по конкретной партии документа – поскольку для правильного расчета и распределения суммы входящего НДС в программе используется «Партия» каждого документа. Чтобы учет для целей НДС в части партий совпадал с регламентным бухгалтерским учетом и расчетом себестоимости, необходимо использовать способ учета ПМЗ ФИФО.

Для того чтобы вести партионный учет по счетам учета МПЗ, необходимо установить эту возможность в настройках. Это можно сделать в меню «Администрирование» – «Параметры учета» – «Настройка плана счетов» – «По номенклатуре, партиям, складам». В открывшемся меню настроек необходимо установить флаг «По партиям (документам поступления)».15 шт. 20 ноября.

Если у нас ведется учет по ФИФО, тогда и для целей НДС, и для целей расчета себестоимости стулья будут списаны следующим образом:

10 шт. из партии по цене 1180 руб.

5 шт. из партии по цене 1550 руб.

А если организация ведет учет по средней стоимости, и раздельный учет НДС, то для целей НДС программа спишет данные из документов партий, как описано в случае по ФИФО, а для целей расчета себестоимости будет списано:

15 шт. без партии, но из расчета стоимости 1365 руб. (1180 + 1550= 2730 / 2 = 1365)

Таким образом, для целей учета НДС программа будет считать с учетом партий, а для себестоимости – по другим суммам. Для операций продажи на внутреннем рынке эта ситуация не является неверной, а вот в случае экспорта и использования ставки 0% возникают сложности, так как подтверждение нулевой ставки будет происходить сразу по партиям всех поступлений, хранящихся на остатках.

По этой причине тем организациям, которые применяют ставку 0% или без НДС, рекомендовано использовать метод ФИФО вместо учета по средней стоимости. В случае изменения способа учета МПЗ не забудьте закрепить это изменение в форме приказа по учетной политике в организации.

Распределение НДС по основным средствам

В редакции 3.0 появилась возможность распределить НДС по основным средствам. Для этого в документе «Приобретение объекта основных средств» в способе учета НДС выбираем значение «Распределять». После принятия к учету объекта основных средств и проведения документа «Распределение НДС» данный НДС будет распределен пропорционально выручке. В части процента НДС для необлагаемой НДС деятельности данная сумма НДС будет включена в первоначальную стоимость объекта основных средств. После этого амортизация объекта, а также все аналитические отчеты по основным средствам будут выводить стоимость объекта с учетом включенной в стоимость суммы НДС.

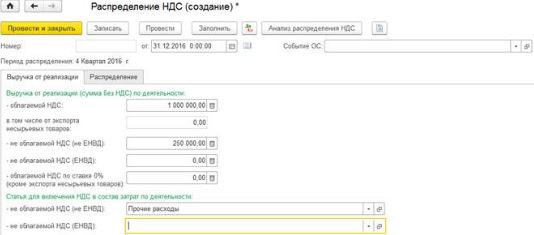

Пример.

В организации А в IV квартале 2016 г. выручка по деятельности, облагаемой НДС, составила 1 млн руб., выручка по деятельности, попадающей под уплату ЕНВД, составила 250 000 руб. За IV квартал были приобретены услуги, относящиеся к обоим видам деятельности, на сумму 50 000 руб., НДС сверху. А также приобретен объект основных средств стоимостью 150 000 руб., НДС сверху (рис. 1).

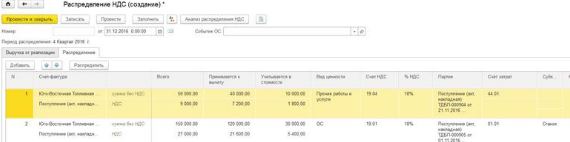

Для расчета суммы распределения НДС высчитываем процент. Операции без НДС составили 20% от общего объема выручки. Соответственно, суммы НДС распределяются следующим образом: 80% – «Принимать к вычету», 20% – «Включать в стоимость». Рассчитываем: 9000 * 20% = 1800 руб., 27 000 * 20% = 5400 руб. (рис. 2).

В документ «Распределение НДС» попали указанные нами суммы. И после проведения документа сумма по услугам 1800 руб. будет отражена на счета затрат (в нашем случае это 44 счет). Сумма 5400 руб. будет отражена в составе счета 08, а далее в корреспонденции Дт. 01 Кт. 08 увеличит первоначальную стоимость объекта основных средств (рис. 3).

В конце квартала суммы по счету 19 в аналитике «Принимать к вычету» – принимается к вычету документом «Формирование записей книги покупок». Для анализа и оценки правильности закрытия счета 19 удобно использоваться оборотно-сальдовую ведомость с аналитикой по способам учета НДС (рис. 4).

Для более подробного анализа ОСВ по счету 19 можно получить с аналитикой до контрагента и документа движения.

Если ваша организация не вела в программе раздельный учет НДС, но вести его обязана, то для перехода на раздельный учет необходимо установить обозначенные в статье настройки, и сделать ввод остатков по партионному учету. Ввод остатков по партионному учету можно выполнить вручную, либо с помощью программиста.

Еще одна ситуация, когда организации поможет настройка «Ведение раздельного учета НДС» – это необходимость списать МПЗ. Списание может проводиться по разным причинам, например, в случае выявленной недостачи. В данном случае, поскольку товар списан в результате недостачи (под деятельность, не облагаемую НДС), НДС, ранее принятый к вычету, должен быть восстановлен к уплате в бюджет. При использовании указанной настройки программа автоматически восстановит НДС к уплате после проведения документа «Списание товара». В случае, если настройка раздельного учета не используется, для правильности ведения учета необходимо с помощью документа «Восстановление НДС» отразить данную операцию.

- Начальная настройка раздельного учета НДС в 1С

- Операционное ведение раздельного учета НДС по поступающим товарам, услугам

- Приобретение товаров для перепродажи

- Приобретение материальных ценностей (услуг) общего назначения

- Перемещение товаров

- Реализация товаров

- Итоговое распределение учтенного НДС

- Итоги

Начальная настройка раздельного учета НДС в 1С

Предположим, что бухгалтеру необходимо настроить и вести раздельный учет по НДС в 1С в компании ООО «РитейлПро», зарегистрированной 01.07.2019 и занимающейся следующими видами деятельности:

- оптовая торговля бытовой химией и химическим сырьем в пределах РФ (ОСНО, НДС 20%);

- экспортная торговля бытовой химией и химическим сырьем (ОСНО, НДС 0%);

- розничная торговля бытовой химией и химическим сырьем (ЕНВД, не облагается НДС).

При первоначальной настройке раздельного учета НДС в 1С вносятся изменения в раздел «Учетная политика». Для этого нужно зайти в меню «Главное» — «Настройки» — «Учетная политика» — «Настройки налогов и отчетов» или «Главное» — «Настройки» — «Налоги и отчеты» и произвести действия, наглядно показанные и поясненные на рисунке ниже:

Операционное ведение раздельного учета НДС по поступающим товарам, услугам

Далее изучим непосредственно сам процесс раздельного учета НДС по поступающим товарам и услугам на основе простого примера.

Предположим, что в 3-м квартале 2019 года в ООО «РитейлПро» проведены следующие операции:

Приобретена бытовая химия (для перепродажи)

Приобретено химическое сырье (для перепродажи)

Фирма воспользовалась транспортными услугами для перевозки приобретенных товаров

Продана вся приобретенная бытовая химия

Выручка без НДС

Продано все приобретенное химическое сырье

Выручка без НДС

Рассчитываем распределительные коэффициенты для последующего распределения НДС, а также расходов на продажу:

Коэффициент распределения НДС между сырьевыми и несырьевыми товарами

Коэффициент распределения НДС между видами деятельности, облагаемыми по ставкам 20% (10%), 0%, без НДС

Коэффициент для распределения НДС к вычету

0,469074 = 1 065 101,81 / (1 065 101,81 + 1 205 547.39)

0,458716 = 488 578,81 / 1065 101,81

0,324770 = 345 913,80 / 1 065 101,81

Коэффициент для распределения НДС подлежащего включению в стоимость товара

0,216514 = 230 609,20/ 1 065 101,81

Коэффициент для расчета НДС к вычету

0,530926 = 1 305 088,00 / (1 153 046,00 + 1 305 088,00)

0,458716 = 553 003,39 / 1 205 547,39

0,324770 = 391 526,40 / 1 205 547,39

Коэффициент для расчета НДС подлежащего включению в стоимость товара (расходы на продажу)

0,216514 = 261 017,60/ 1 205 547,39

Справочная информация по формуле расчета коэффициентов

Для нашего примера взята формула расчета, установленная в 1С по умолчанию:

Выручка (без НДС) по отдельному виду товаров (или виду деятельности) / Общая выручка (без НДС)

Формула по расчету распределительного коэффициента может быть разработана организацией (ИП) самостоятельно (с обязательным фиксированием в учетной политике) (абз. 4 п. 4 ст. 170 НК РФ).

С 01.07.2016 в связи с изменениями раздельного учета НДС по экспорту несырьевых товаров (а также по реализации драгметаллов фондам, ЦБ и банкам) (абз. 3 п. 3 ст. 172 НК РФ) нужно дополнительно рассчитывать коэффициент распределения НДС между экспортируемыми сырьевыми и несырьевыми товарами. Если организация (ИП) не занимается экспортом сырьевых и несырьевых товаров, то рассчитывать данный коэффициент не надо.

С подробными разъяснениями о порядке распределения НДС ознакомьтесь в нашей статье «Какой порядок распределения входного НДС?».

В бухгалтерском учете вышеуказанные операции отмечены следующим образом:

Операции по реализации товаров

Выручка от реализации

96 087,17 = 576 523,00 × 20 / 120

108 757,33 = 652 544,00 × 20 / 120

Списана покупная стоимость товара

НДС к вычету (по товарам)

Списаны расходы на продажу

84 996,50 = 185 292,37 × 0,458716

НДС к вычету (по расходам на продажу)

15 299,37 = 33 352,63 × 0,458716

Путем умножения общей суммы распределяемых расходов на продажу на коэффициент распределения НДС между видами деятельности рассчитывается доля распределяемых расходов на продажу (и НДС по ним), приходящаяся на оптовую (экспортную, розничную) реализацию

НДС с реализации

Списание себестоимости товара

НДС, принятый к вычету по проданным товарам

Списаны расходы на продажу

28 227,69 = 185 292,37 × 0,469074 × 0,324770

31 949,83 = 185 292,37 × 0,530926 × 0,324770

НДС к вычету (по расходам на продажу)

5 080,99 = 33 352,63 × 0,469074 × 0,324770

5 750,97 = 33 352,63 × 0,530926 × 0,324770

Доля распределяемых расходов (и НДС по ним), приходящаяся на экспортную реализацию с разделением по сырьевым и несырьевым товарам, рассчитывается уже с применением 2 коэффициентов:

Выручка от продажи

Списана стоимость приобретенного товара

НДС включен в покупную стоимость товара

Списаны расходы на продажу

40 118,35 = 185 292,37 × 0,216514

НДС включен в расходы на продажу

7 221,30 = 33 352,63 × 0,216514

Подробнее о порядке отнесения НДС на затраты по реализации товаров читайте в нашем материале «Ст. 170 НК РФ: (вопросы и ответы)».

Из представленных выше расчетов видно, что распределение НДС вручную связано с большими временными и трудовыми затратами. Умелое пользование современными средствами автоматизации раздельного учета НДС в виде различных учетных программ позволит не только сэкономить время и силы бухгалтера, но и свести к минимуму количество ошибок при производимых расчетах.

Рассмотрим теперь, как должно производиться отражение расписанных в примере операций в 1С, чтобы получить по итогам верные расчеты по НДС.

Приобретение товаров для перепродажи

Заходим в журнал «Поступление (акты, накладные)» через меню «Покупки». Нажимаем кнопку «Поступление» и из появившегося списка выбираем операцию «Товары (накладная)». На экран выводится новый документ «Накладная». Заполняем его следующим образом:

- НДС по приобретенному товару указывайте весь, вне зависимости от того в какой деятельности товар будет применяться — облагаемой или не облагаемой.

- В графе «Способ учета НДС» выбирайте «Принимается к вычету».

- Зарегистрируйте счет-фактуру, иначе система не примет НДС к вычету

- Проверьте правильность отражения операции по поступлению товара в учете, нажав кнопку «Дт/Кт».

ВАЖНО! С 01.07.2016 вычет по товарам, указанным в подп. 1 и подп. 6 п. 1 ст. 164 НК РФ производится в общем порядке (п. 1 ст. 172 НК РФ). Это изменение не касается сырьевых товаров (абз. 3 п. 3 ст. 172 НК РФ). По ним вычет по НДС по-прежнему предоставляется на конец квартала, в котором полностью собраны документы, подтверждающие правомерность применения нулевой ставки НДС. Четкое определение сырьевых товаров дано в абз. 3 п. 10 ст. 165 НК РФ.

Чтобы программа «1С» видела, что среди реализуемых товаров имеются те, «входящий» НДС по которым ставится к вычету только на конец квартала, в котором полностью собран пакет подтверждающих документов, необходимо при занесении товаров в базу указывать дополнительные сведения. Как это сделать, показано на следующем рисунке:

Приобретение материальных ценностей (услуг) общего назначения

Отражение в 1С сведений по поступившим материальным ценностям и услугам, предназначенным для применения в общепроизводственных или общехозяйственных целях, производится в том же порядке, который был описан в предыдущем разделе. За исключением одного момента: при одновременном применении рассматриваемых ценностей (услуг) в деятельности, облагаемой и не облагаемой НДС, должен быть установлен признак «Распределяется».

Как его установить в 1С, наглядно показано на представленном ниже рисунке:

Перемещение товаров

Операция «Перемещение товаров» в 1С проводится для того, чтобы дать программе задание на ведение учета товаров в разрезе следующих видов деятельности:

- облагаемые НДС;

- не облагаемые НДС (не ЕНВД);

- не облагаемые НДС (ЕНВД).

Также операция «Перемещение товаров» помогает бухгалтеру избежать процедуры восстановления НДС в ситуациях, когда даты приобретения и продажи товаров приходятся на разные налоговые кварталы.

Предположим, фирма из нашего примера купила товар в 1-м квартале 2016 года. Во 2-м квартале часть товара она продала оптом, а часть — в розницу (ЕНВД). Если не проводить операцию «Перемещение товара», то по итогам 1-го квартала фирма заплатит НДС с вычетом по всем товарам. И во 2-м квартале ей придется восстанавливать НДС, принятый к вычету в части товаров, проданных в розницу. Если же операцию «Перемещение товара» провести в 1-м квартале, то НДС во 2-м квартале восстанавливать не придется.

Подробнее о восстановлении ранее вычтенного НДС читайте в статье «Порядок восстановления НДС, ранее принятого к вычету».

Для проведения рассматриваемой операции нужно зайти в журнал «Перемещение товаров» через меню «Склад», нажать кнопку «Создать» и заполнить появившуюся форму документа. Как правильно оформить операцию по перемещению товаров в 1С, показано на рисунке ниже:

Реализация товаров

Для занесения в 1С информации о проданных товарах из нашего примера заходим в журнал «Реализация (акты, накладные)» через меню «Продажи». Нажимаем кнопку «Реализация» и выбираем из списка пункт «Товары (накладная)». Далее заполняем документ «Реализация товаров: Накладная (создание)».

Итоговое распределение учтенного НДС

Распределение НДС по товарам, купленным для перепродажи, и по ценностям, списываемым на затраты, производиться в 1С автоматически при осуществлении регламентной операции «Распределение НДС» и Помощника по НДС.

Для проведения операции по распределению НДС заходим в журнал «Регламентные операции НДС» через меню «Операции» — «Закрытие периода», нажимаем кнопку «Создать» и из выпавшего списка выбираем «Распределение НДС». Заполняем и проводим форму согласно указаниям, представленным на рисунке ниже:

После проведения рассмотренной выше регламентной операции заходим в документ «Помощник по учету НДС» через меню «Операции» — «Закрытие периода» и производим действия, показанные на приведенном ниже рисунке:

Чтобы понять процесс автоматического распределения НДС и работы Помощника по НДС в 1С, представляем вашему вниманию три оборотно-сальдовые ведомости по счету 19:

- до распределения;

- после распределения, но до формирования книги покупок;

- после распределения и формирования книги покупок.

Итоги

Распределение НДС в 1С производится автоматически, с помощью одноименной регламентной операции «Распределение НДС», а также «Помощника по учету НДС». Чтобы правильно распределить и поставить к вычету НДС эти операции, бухгалтеру нужно изначально верно указывать способ учета НДС при принятии к учету поступивших товаров, иных материальных ценностей и услуг, а также следить за проставлением верных ставок НДС при реализации товаров и услуг.

Читайте также: