Зарплата умершего сотрудника ндфл и страховые взносы

Опубликовано: 30.04.2024

К сожалению, болезнь не всегда заканчивается восстановлением трудоспособности работника. Поэтому у некоторых бухгалтеров возникают вопросы: как правильно все оформить, как произвести расчет и выплаты заработной платы в связи со смертью на больничном?

В данной статье мы рассмотрим, как в программе 1С:Зарплата и Управление персоналом 8, ред. 3.0 оформить больничный лист и единовременное пособие за счет ФСС.

1. Заполняем больничный лист, заявление и реестр прямых выплат ФСС

Раздел «Зарплата» – «Больничный лист» создаем больничный лист в обычном порядке, только в строке «Приступит к работе» ничего не указываем, в троке «Иное» указать код 34 «умер». Формируем заявление и реестр прямых выплат ФСС, проверяем персональные данные сотрудника, указываем банковские реквизиты сотрудника, родственники смогу получить деньги предоставим свидетельство о смерти и документы, подтверждающие родство с умершим.

Обращаем внимание, что такой больничный не будет облагаться НДФЛ.

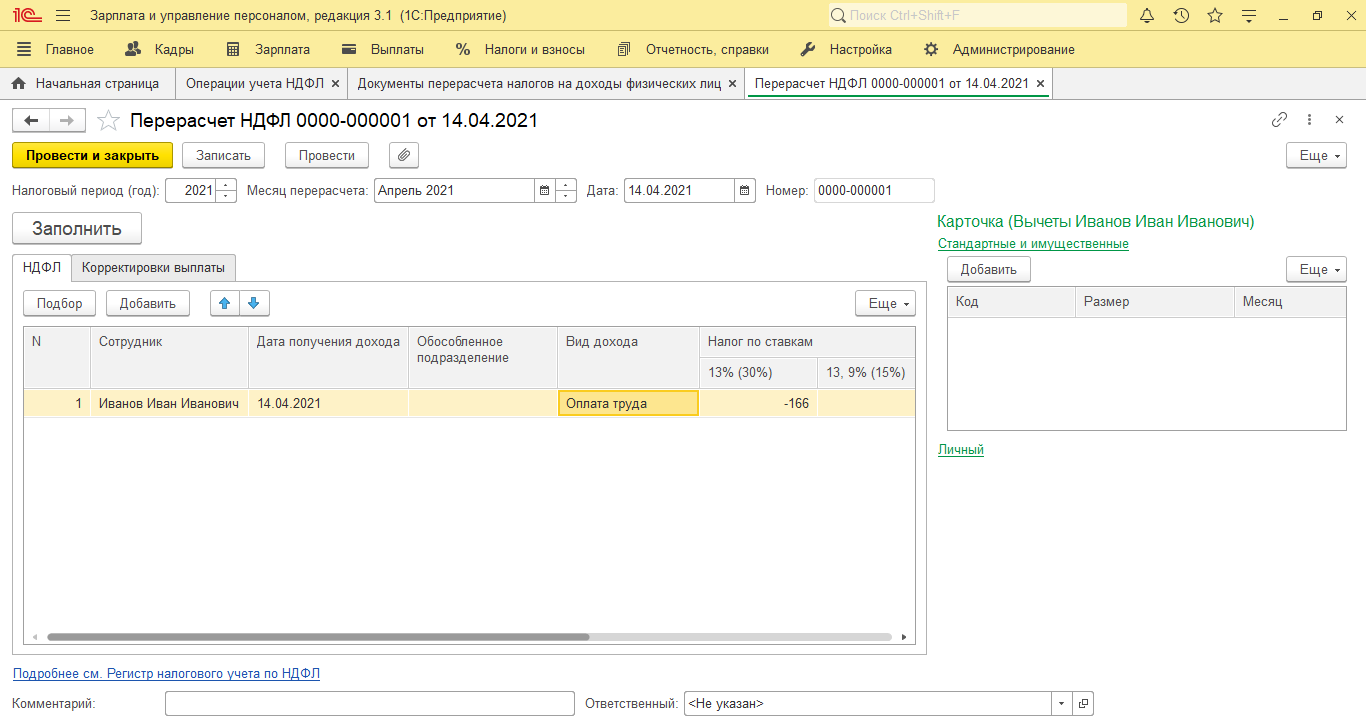

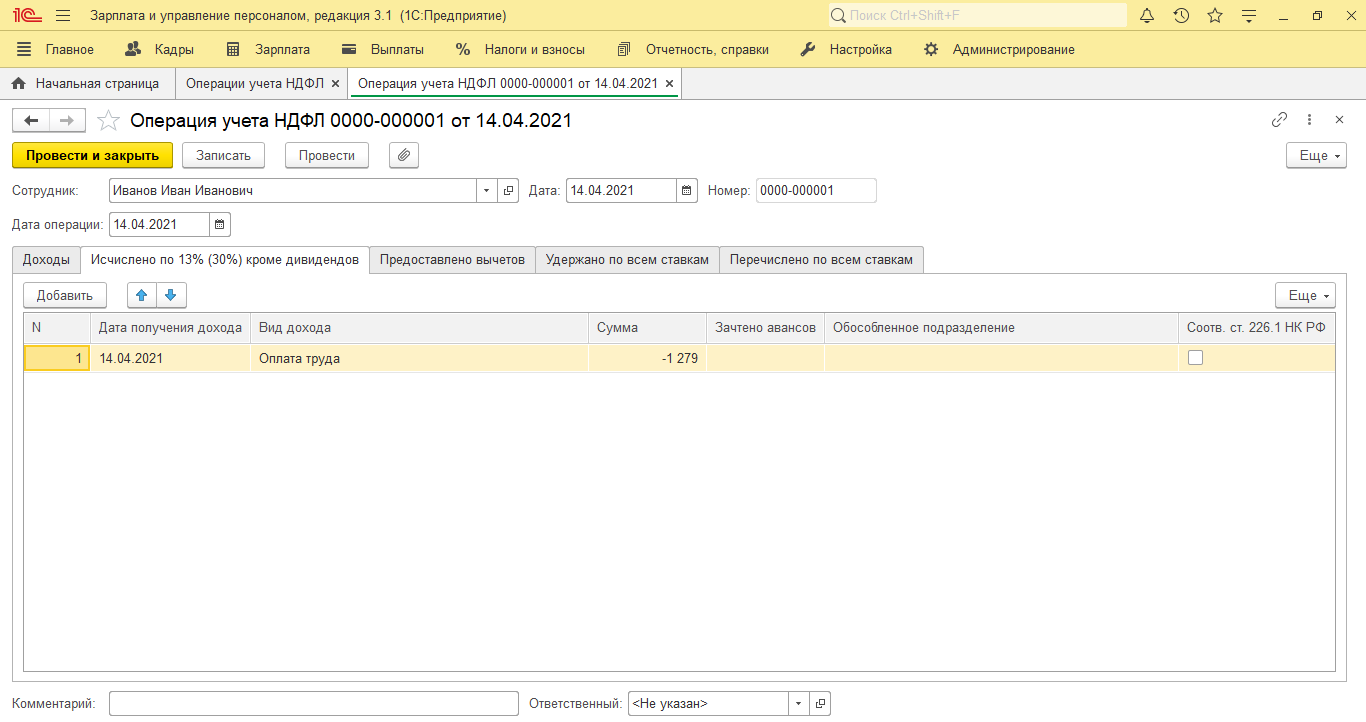

2. Корректируем НДФЛ

Т.к. программа автоматически исчисляет НДФЛ, то скорректируем его вручную с помощью документа «Перерасчеты НДФЛ» и «Операции учета НДФЛ».

Раздел «Налоги и взносы» - «Перерасчеты НДФЛ» – на закладке НДФЛ добавить сотрудника, указать дату получения дохода, вид дохода, НДФЛ 13% указываем сумму с минусом – Провести и закрыть.

Раздел «Налоги и взносы» – «Операции учета НДФЛ» – заполняем закладки «Доход» и «Исчислено по ставке 13%» суммы ставим с минусом.

Таким образом, проводок по НДФЛ и отражения в отчетности не будет.

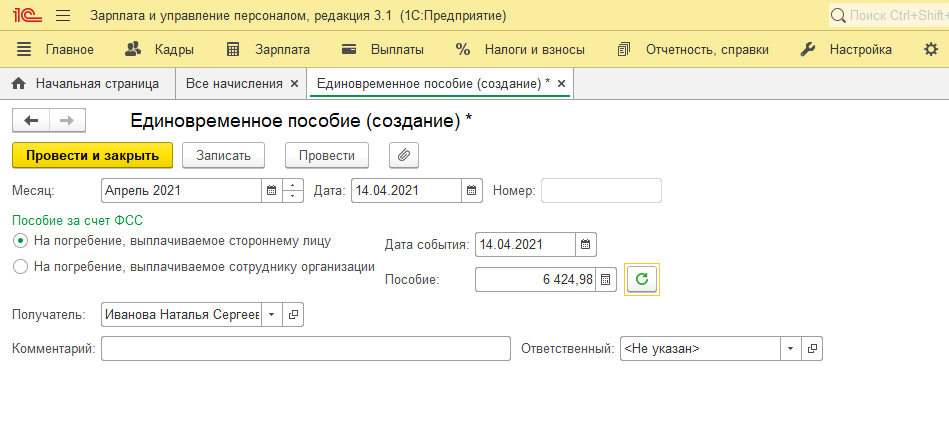

3. Пособие на погребение

Раздел «Зарплата» – «Все начисления» - «Единовременное пособие за счет ФСС» - выбираем «На погребение, выплачиваемое стороннему лицу».

Единовременное пособие выплачивает работодатель, после выплаты предоставляем в ФСС подтверждающие документ (банковскую выписку) и заявление для возмещения денежных средств из ФСС.

Раздел «Отчетность, справки» – «Передача в ФСС сведений о пособиях» - закладка «Возмещение расходов организации».

Укажите, кто составил заявление и банковские реквизиты организации, на которые фонд должен перечислить возмещение расходов на выплату пособия на погребение.

4. Увольнение сотрудника

Трудовой договор прекращается в связи со смертью работника (п. 10 ч. 1 ст. 77, п. 6 ч. 1 ст. 83 ТК РФ). Заработная плата, не полученная к дню смерти работника, выдается родственникам. Раздел «Зарплата» - Все начисления – «Увольнение» - Основание увольнения: п.6 ч. 1 ст. 83.

При выплате родственникам умершего заработной платы, компенсации за неиспользованный отпуск и пр. страховые взносы не начисляются при условии, что выплаты начислены после смерти работника.

Также у организации не возникает обязанности налогового агента по НДФЛ при выплате родственникам сумм вознаграждения, начисленного работнику, который умер.

В данной статье мы рассмотрели основные вопросы по созданию и выплате больничного листа умершего сотрудника, а также выплату единовременного пособия на погребение за счет ФСС. По возникшим вопросам обращайтесь на нашу Линию консультаций 1С, где сможете получить квалифицированную поддержку наших специалистов. Первая консультация совершенно бесплатно!

Мы уже рассказывали, как ИП нанять сотрудника. Наёмным сотрудникам нужно платить зарплату по нормам Трудового кодекса, а кроме этого удерживать НДФЛ и начислять страховые взносы. О том, как и когда всё это делать — в нашей новой статье.

Как считать зарплату и НДФЛ

Это зависит от того, какая система оплаты действует у работодателя.

Чаще всего сотруднику устанавливают фиксированный оклад. Тогда полную сумму сотрудник получит, если отработает все рабочее время за месяц. Если в какие-то дни сотрудник отсутствовал, например, болел или был в отпуске, зарплату считают от количества отработанных дней.

Пример. Предприниматель нанял водителя с окладом в 40 000 рублей. С 1 по 8 марта 2021 года водитель был на больничном. Всего в марте 22 рабочих дня, из них водитель отработал 17 дней.

Стоимость одного рабочего дня в марте:

40 000 / 22 = 1 818,18 руб.

Зарплата водителя за март:

1 818,18×17 = 30 909,06 руб.

Количество рабочих дней в разных месяцах может отличаться. Так, в январе из-за новогодних каникул рабочих дней меньше, поэтому стоимость одного дня работы всегда больше.

Если зарплата сотрудника состоит не только из оклада, но и премий, их размер зависит от того, какие условия прописаны в положении об оплате труда. Тогда сотрудник получает оклад за полный или неполный месяц работы плюс дополнительные выплаты в виде премий.

Кроме окладной есть и другие системы оплаты труда. Например, сдельная, когда зарплата зависит от объёма выполненной работы с учётом сдельных расценок.

Пример. Слесарю платят по 700 рублей за каждую деталь. В месяц он сделал 86 деталей. Сдельная зарплата слесаря составит 700×86 = 60 200 руб.

Если сотрудник работал сверхурочно, это время нужно оплатить в повышенном размере.

Каждый работодатель обязан удержать из зарплаты сотрудника НДФЛ и перечислить его в бюджет самостоятельно. Перекладывать эту обязанность на сотрудника нельзя. Сотрудник получает на руки заработок уже за вычетом налога.

Так, с зарплаты в 40 000 рублей работодатель обязан удержать НДФЛ в сумме 40 000×13% = 5 200 рублей. На руки сотрудник получит зарплату уже за вычетом этой суммы, то есть 34 800 руб.

Не все выплаты сотруднику облагаются НДФЛ, поэтому нужно сверяться со списком необлагаемых выплат, чтобы рассчитать налог и зарплату правильно. Так, не удерживают НДФЛ с матпомощи до 4 000 рублей в год, возмещения процентов по ипотеке, некоторых видов компенсаций.

Зарплата за полный месяц не может быть ниже МРОТ. В некоторых регионах МРОТ выше федерального, и в таких случаях работодатели обязаны платить по региональному МРОТ.

Когда и как платить заработную плату

Общие правила прописаны в статье 136 Трудового кодекса. Зарплату нужно платить минимум два раз в месяц. Платить реже нельзя, даже если договориться с сотрудником. Конкретные сроки выплаты зарплаты должен установить сам работодатель и прописать их в коллективном или трудовом договоре, либо в положении об оплате труда.

Исключение — месяцы, в которых 31 день. В таких случаях промежуток в 16 дней не будет считаться нарушением.

Окончательно рассчитаться за месяц работодатель должен не позднее 15-го числа следующего месяца, поэтому срок выплаты второй части зарплаты не должен быть позже этой даты.

Например, можно прописать, что зарплата выплачивается 18-го и 3-го числа месяца. Тогда зарплату за первую половину месяца сотрудники получат 18-го числа, а за вторую, то есть окончательный расчет — 3-го числа следующего месяца. Нельзя прописать 10-е и 20-е число, потому что тогда один из промежуток будет равен 20 дней, а это нарушение ТК. Нельзя прописать и плавающую дату, например, с 3-е по 6-е число. Нужно установить конкретные даты и строго их соблюдать. Если день выплаты приходится на выходной, нужно выдать зарплату в ближайший рабочий день до этого выходного, но не после.

Изменения в трудовом законодательстве в 2021 году

Клиенты Точки могут настроить регулярные платежи в Зарплатном проекте, чтобы переводить зарплату онлайн в несколько кликов на карты любых банков. Подключение зарплатного проекта — бесплатно.

Первую часть обычно называют авансом, на самом деле такого понятия в ТК нет. Это именно зарплата за первую половину месяца.

Понятия «аванс» нет в ТК, но такое название зарплаты за первую половину месяца звучит более привычно и широко используется.

При расчёте аванса нужно учитывать время, которое фактически отработал сотрудник в первой половине месяца, или фактическую выработку за это время, если оплата сдельная.

Если сотрудник помимо оклада получает другие выплаты, не связанные с результатами работы за месяц, их учитывают при расчёте аванса.

Так, если сотрудник получает надбавку за совмещение должностей, это нужно учесть при расчёте суммы аванса. Если компания платит премию за выполнение плана производства или продаж за месяц, их в аванс не включают, потому что пока месяц не прошёл, ещё непонятно, будет ли эта премия.

Сотрудник получает зарплату за вычетом НДФЛ, но налог удерживают только при окончательном расчёте, то есть при выплате второй части зарплаты. Из аванса НДФЛ не удерживают кроме тех случаев, когда его платят в последний день месяца. Это нужно учитывать, если вы хотите установить аванс в процентах от оклада.

Например, оклад сотрудника 40 000 рублей. Работодатель платит два раза в месяц по 50% от оклада. Первая часть составит 20 000 рублей, со второй работодатель удержит весь НДФЛ, и сотрудник получит: 20 000 — (40 000×13%) = 14 800.

Если не будет других выплат по итогам месяца, вторая часть зарплаты будет существенно меньше первой. Чтобы этого избежать, лучше установить аванс в 40−45%, тогда обе части будут примерно одинаковыми.

Как считать и платить страховые взносы

Помимо зарплаты и НДФЛ работодатель обязан начислить и заплатить страховые взносы. При этом если НДФЛ платят за счёт сотрудника, а работодатель просто удерживает его из зарплаты, то страховые взносы — это нагрузка на «карман» работодателя.

Есть четыре вида страховых взносов, и все они обязательные: пенсионные, медицинские, на случай временной нетрудоспособности, от несчастных случаев на производстве.

Ставки взносов с 2021 года разные для малого и крупного бизнеса. Крупный бизнес платит по стандартным ставкам:

- пенсионные взносы — 22% от начисленной заработной платы до вычета НДФЛ;

- медицинские — 5,1%;

- на случай временной нетрудоспособности и материнства (или социальное страхование) — 2,9%;

- от несчастных случаев на производстве и профзаболеваний — от 0,2 до 8,5% в зависимости от класса риска работ.

Если зарплата сотрудника за 2021 год превысит лимит в 1 465 000 рублей, до конца года ставка пенсионных взносов снизится до 10%, а с зарплаты свыше 966 000 рублей до конца года не начисляют взносы на социальное страхование. Эти лимиты каждый год меняются.

Не все выплаты сотрудникам облагаются взносами. Не облагается матпомощь до 4 000 рублей, некоторые виды компенсаций и другие выплаты.

Малый и средний бизнес платит по таким же ставкам только с зарплаты в пределах федерального МРОТ. С той части, которая превышает минимальный размер оплаты труда, ставки снижены:

- пенсионные взносы — 10%;

- медицинские — 5%;

- на случай временной нетрудоспособности и материнства — 0%;

- ставки на страхование от несчастных случаев не меняются.

Например, зарплата сотрудника 40 000 рублей, а работодатель относится к малому бизнесу. МРОТ в 2021 году — 12 792 рублей. Сумма, превышающая МРОТ — 27 208 рублей. Класс опасности работ минимальный, поэтому ставка по страхованию от несчастных случаев — 0,2%.

Сотрудник умер 21.12.2016 После окончания раб дня), соответственно это день его увольнения. За отработанные дни декабря причитается зарплата.

Как быть с НДФЛ с зарплаты умершего сотрудника в 1С, ее тоже нужно перечислять в сроки как и при увольнении?

Пока ориентировочно поставила день выплаты 30.12.2016 (может, потом поменяю на др. дату по факту заявления родственников)

Сформировала 6-НДФЛ за 1-й квартал 2017:

- стр. 100 21.12.2016,

- стр. 110 – 30.12.2016,

- стр. 120 – 09.01.2017.

Можно ли в случае увольнения в связи со смертью уплату НДФЛ отсрочить?

Ведь не всегда становится известно сразу о смерти человека, может и неделя пройти.

Оцените, пожалуйста, данный вопрос:

Вам будет интересно

Максименко Елена Крым

Максименко Елена Крым Дек 23 2016 - 21:36

Попутно у меня возник вопрос о коде дохода: з/п всё равно отражать с кодом 2000, а КНО с кодом “иные доходы” 4800? Ведь данные выплаты не должны отразится в 6-НДФЛ, но в 2-НДФЛ попадут? Пока буду ждать ответа консультантов, поэксперементирую с отчетностью, а потом совместно посмотрим/подумаем, что получается. По семинарам Елены Гряниной не припомню, чтоб рассматривались такие вопросы, может, Елена сама вспомнит “было или не было”.

Максименко Елена Крым Дек 23 2016 - 23:18

сама же себе и отвечаю) если доход необлагаемый, то и кода дохода нет, в 6-НДФЛ и 2-НДФЛ такой доход не попадает, декабря в этих формах нет вообще, считаю, что так и должно быть. теперь все же нужно разобраться с СВ – должны они попасть как необлагаемые или их вообще не должно быть в отчетности по СВ

Дмитрий Герасимов Profbuh8.ru Дек 25 2016 - 20:32

Здравствуйте!

“должны они попасть как необлагаемые” – Вы имеете ввиду должны ли они попасть в строку 200 и 201 раздела 2.1 отчета РСВ-1 или вовсе не должны отображаться в отчете? Я правильно понял?

Если так, то думаю, стоит руководствоваться тем, что написано в наименовании к строке 200 “Сумма выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ”, т.е. посмотреть ст. 7 212-ФЗ. Есть ли там упоминания о подобных выплатах.

Максименко Елена Крым Дек 25 2016 - 21:39

на “Консультанте”: ст. 7. Утратила силу с 1 января 2014 года. – Федеральный закон от 03.06.2011 N 117-ФЗ. Написала вопрос аудиторам ИТС 1с, просто смущает, что нет человека – нет и базы. Больше склонна к тому, что отражать нужно. Я отражаю в отчетах фонды, как необлагаемые выплаты, НКО (уход в армию) и 50 руб на ребенка до 3-х лет. Если интересно, отпишусь, что ответят мне аудиторы)

Дмитрий Герасимов Profbuh8.ru Дек 27 2016 - 16:57

Здравствуйте!

Да, буду очень признателен, если напишите их ответ!) Вопрос интересный.

Максименко Елена Крым Янв 11 2017 - 23:40

Доброго времени суток!

Я получила от ИТС 1с ответы на вопросы. На самом деле я задавала более развернутые вопросы по доходам, необлагаемым СВ и НДФЛ (призыв в армию, компенсация на детей 50 руб и з/п (КНО) умершего сотрудника) и их отражению в отчетности. Ответов 4 и они большие. Предлагаю такой вариант: я пересылаю, допустим, Вам, Дмитрий, их на почту, и Вы размещаете их отдельными блоками в своих бесплатных консультациях, а тут, в моей теме, можете дать ссылку на этот материал. Для меня непринципиально как это будет выглядеть на ПРОФБУХе, главное, чтоб это было удобно и доступно для всех. Моя почта есть в моем профиле. Жду дальнейших указаний)

Дмитрий Герасимов Profbuh8.ru Янв 16 2017 - 23:06

Здравствуйте!

Спасибо, что не забыли!)

Я отправил письмо на Вашу почту

Максименко Елена Крым Янв 16 2017 - 23:22

Уже все отправила, добавочно перешлю “подлинники” ИТС)

Елена, здравствуйте! Если не сложно, поделитесь, как быть с зп и КНО умершего сотрудника? У нас такая же ситуация, сотрудница умерла в декабре 2016 года. “На носу” сдача 4-ФСС, буду очень признательна за подсказку. Интересует обложение взносами, отражение в отчетности, ну и конечно же реализация в ЗУП

Максименко Елена Крым Янв 17 2017 - 09:26

Ирина! Информация неоднозначная, требует творческого подхода и согласования со своим ПФР и ФСС. На основе собранного материала и при созвоне с ПФР и ФСС. Кратко: з/п и КНО не облагается НДФЛ и СВ, в 2 и 6 – НДФЛ не отражается, НО в РСВ-1 и 4-ФСС я отразила необлагаемый доход З/П за деабрь, т.к. сотрудник этот должен отразиться в СЗВ-м, следовательно, в декабре пройдет как застрахованное лицо и соотв-но должен в РСВ-1 в табл.6 отразиться со статусом НР, а РСВ-1 = 4-ФСС. Мне оч. интересно, что решат консультанты ПРОФБУХ, хотелось бы эту тему услышать в семинарах)

Спасибо большое за оперативный ответ!! Согласна, тут без творчества никуда))) Вопрос применительно к ЗУП. Если хотим включать в РСВ (перс. учет), значит при настройке необлагаемого вида начисления нужно по взносам поставить вид дохода “Доходы, целиком НЕ ОБЛАГАЕМЫЕ страховыми взносами”, а не “Доходы, НЕ ЯВЛЯЮЩИЕСЯ объектом обложения страховыми взносам”и, так?

Максименко Елена Крым Янв 17 2017 - 14:33

у меня БП 8.3, для з-п я выбрала “Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих” – в отчет попадают как необлагаемые, а для КНО “Доходы, не являющиеся объектом обложения страховыми взносами” – тогда ни в какую отчетность не попадают

Елена, спасибо за помощь!

Максименко Елена Крым Дек 23 2016 - 21:13

Здравствуйте, Елена!

Поделюсь информацией, которую я нашла.

1. По поводу НДФЛ: Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 10 июня 2015 г. N 03-04-05/33652 : В силу подпункта 3 пункта 3 статьи 44 Кодекса обязанность по уплате налога и (или) сбора прекращается со смертью физического лица – налогоплательщика или с объявлением его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации.

На основании пункта 18 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов.

Таким образом, суммы заработной платы, начисленной за отработанное время и компенсации за неиспользованный отпуск, выплачиваемые членам семьи умершего работника организации в связи с наследованием этих сумм, не подлежат обложению налогом на доходы физических лиц.

2. то же самое про страховые взносы.

По СЗВ-М: в декабре прекращен договор с умершим работником, получается, что его нужно отразить в СЗВ-М. А в РСВ-1 выплаты, начисленные после смерти работника, отразить как необлагаемые.

3. Похожий вопрос задавался уже на ПРОФБУХ и Елена Грянина дала хорошую рекомендацию по отражению таких выплат (з/п и КНО) в 1с: я сделала отдельное начисление “З/п умершего сотрудника” и убрала галки на СВ и НДФЛ и скорее всего сделаю начисление данного сотрудника отдельным документом (смотря когда будет выплата по заявлению родственников)

***Не возражаю, если Вы измените (если это возможно технически) формулировку темы вопроса, например, налоги и СВ с з/п умершего, чтоб те, кто ищет похожий материал сразу смогли сориентироваться.

Еще поясню почему я задала этот вопрос. Изначально, почитав материал по моей теме я решила, что не облагается только НКО, а з/п по общим правилам, но, оказалось, что все выплаты не облагаются. есть материал про возмещение на погребение и мат. помощь, но это не мой случай. Если правила ПРОФБУХ позволяют, то могу написать где брала материал)

Елена Куракова Profbuh8.ru Дек 24 2016 - 07:55

Елена, спасибо большое за информацию!

Действительно, согласно действующему законодательству, у организации-работодателя не возникает обязанности налогового агента по удержаниям НДФЛ с денежных средств, начисленных умершему работнику при выплате их членам семьи. Данные выплаты указаны в перечне доходов, не подлежащих налогообложению (п. 8 ст. 217 НК РФ).

По этому поводу так же недавно даны разъяснения в письме Минфина от 06.10.2016 № 03-04-05/58142

Как такие выплаты отразить в программе – ссылка на рекомендации Е. Гряниной http://www.profbuh8.ru/2016/07/zarplata-umershego-sotrudnika/

Максименко Елена Крым Дек 23 2016 - 19:32

Здравствуйте! Снимаю свой вопрос)

Елена Куракова Profbuh8.ru Дек 23 2016 - 20:18

Елена, добрый вечер! Вы задаете очень хороший вопрос. Но кураторы в выходные дни не могут оперативно отвечать на вопросы. Если Вы нашли решение в данной ситуации, то напишите нам, его пожалуйста. Вопросы просматриваются многими пользователями, возможно кому-то Ваш ответ будет полезен

Сегодня мы рассмотрим данную ситуацию на реальном примере и с помощью программ 1С 8.3 Зарплата и управление персоналом.

Пример: Сотрудник умер 14 мая 2020 года. 19 мая родственник покойного обратился в бухгалтерию о выплате ему неполученной зарплаты. Необходимо заработную плату за май (не полученную сотрудником) и компенсацию за неиспользованный отпуск выплатить члену его семьи.

Какие же действия нам необходимо выполнить, чтобы правильно, быстро и четко провести начисления и выплаты зарплаты умершего сотрудника? Всего несколько последовательных шагов, чтобы правильно отразить все документы.

1. Процесс начисления и выплата заработной платы умершего сотрудника

Шаг 1. Трудовой договор теряет свою силу на основании смерти сотрудника. Необходимо создать и рассчитать документ Увольнение в 1С. В поле Основание увольнения необходимо указать - п. 6 ч. 1 ст. 83. На основании этого указания расчет НДФЛ и страховых взносов с начисленных сумм производиться не будет (рис. 1).

Рис. 1 Создание и расчет документа увольнение в 1С

Шаг 2. В связи с тем, что расчет будет выдан родственникам умершего, необходимо создать новый вид удержания для последующей регистрации удержания в пользу родственника (рис. 2).

Рис. 2 Создание нового вида удержания в 1С 8.3 ЗУП

Шаг 3. Необходимо зарегистрировать удержание в пользу родственника в необходимой сумме при помощи документа «Постоянное удержание в пользу третьих лиц» (рис. 3). В поле Контрагент следует указать родственника, который будет получать расчет за покойного сотрудника.

Шаг 4. Необходимо создать, а также заполнить документ Начисление заработной платы и платежей в течении минувшего месяца работы усопшего (рис. 4). В связи с итогом автоматического заполнения вся сумма, которую необходимо будет выплатить, попадет в удержание и не попадет в документ на выплату в последующем. Исходя из этого, все выплаты при увольнении погибшего сотрудника будут производиться в бух. программе.

Рис. 4 Документ начисления заработной платы и платежей погибшему сотруднику

Шаг 5. На основании выше произведенных действий:

в тексте документа «Отражение заработной платы» в бухучете возникнет удержание в пользу родственника;

при синхронизации с бух. программой данный документ сформирует проводку в программе 1С Дт 70 Кт 76.49 (рис. 5).

Рис. 5 Проводка в программе 1С

Однако, случается, что сумма к выплате сотруднику будет равна нулю (рис. 6).

Рис. 6 Сумма выплаты родственникам погибшего сотрудника нулю

Шаг 6. В бухгалтерской программе следует зарегистрировать выплату денег родственнику умершего сотрудника, при этом указав счет дебета 76.49 (рис. 7).

Рис 7. Выплата заработной платы умершего сотрудника

Доходы такого рода не будут отображаться в отчетности по страховым взносам и НДФЛ, в связи с тем, что они не признаются объектом обложения.

Перечень выплат родственникам при смерти работника

Смерть сотрудника на предприятии предполагает материальную компенсацию близким родственникам погибшего, которая производится от лица руководства данной организации. Среди основных выплат отмечаются следующие материальные компенсации:

- Заработная плата за отработанный период, которую бухгалтерия не успела выдать сотруднику;

- Компенсация за неиспользованные дни отпуска;

- Субсидии и пособия, которые полагались работнику, но не были выплачены вследствие происшествия (пособие по временной невозможности выполнения трудовых обязанностей и др.);

- Иные выплаты, положенные соглашением о трудоустройстве (премии, поощрения, надбавки к заработной плате).

Следует отметить, что с крайней заработной платы погибшего сотрудника не взимается налоговый сбор НДФЛ. Иные выплаты и компенсации также не подлежат налогообложению (исключение — это авторский гонорар).

Также ст.1183 ГК РФ установлен срок равный 4-м месяцем для обращения родственников за выплатой сумм, не полученных умершим сотрудником. Если же данный срок пропущен, то данные суммы включаются в состав наследства.

Законодательство

В случае смерти сотрудника в законодательстве прописаны следующие правила:

- Родственники умершего сотрудника могут обратиться за выплатой причитающихся сумм в течение 4-х месяцев со дня смерти

- Приказ о прекращении трудового договора следует составить в день предоставления родственниками свидетельства о смерти

- Дата прекращения трудового договора указывается как дата смерти

- Выдача сумм производится в течение недели со дня подачи документов родственниками

- Причитающиеся суммы можно выдать наличными или перечислить на указанный родственниками счет

Если работник умер во время отпуска, то эксперты советуют не пересчитывать выплаченные отпускные на основании ст. 137 ТК РФ.

Размер материальной помощи при смерти работника

Размер выплат, которые предполагаются локальными уставами, а также соглашением о трудоустройстве, оговариваются лично руководителем предприятия и родственниками умершего лица, если конкретная сумма не предусматривается в самих документах. То же самое касается компенсации, которую руководитель предприятия выплачивает по собственной инициативе.

Иные правила расчета при выплате пособия на погребение умершего сотрудника, поскольку это вид страхового обеспечения граждан. Пособие на погребение выплачивается лицу, которое взяла на себя обязанность по захоронению умершего, и полагается как гражданам РФ, так и иностранным лицам (п. 1 ст. 10 Федерального закона от 12.01.1996 N 8-ФЗ «О погребении и похоронном деле» (далее по тексту — Закон № 8-ФЗ). Даже если родственники погибшего лица похоронили его за собственный счет, они имеют право подать заявление на имя руководителя предприятия с целью возместить понесенные убытки.

Важно! Получить компенсацию за погребение умершего сотрудника можно только в течение 6 месяцев со дня смерти гражданина. В случае пропуска данного срока, в выплате может быть отказано (п. 3 ст. 10 Закона № 8-ФЗ).

На законодательном уровне устанавливается сумма погребения — 5 946,47 руб. Согласно правовым нормам, она подлежит ежегодной индексации, утверждаемой Правительством РФ. В 2021 году размер выплаты составлял 6 124,86 с учетом индексации равной 1,03 (Постановление Правительства РФ № 61 от 29.01.2021 г.).

Не исключено, что может действовать и районный повышающий сумму выплат коэффициент. Указанная выше сумма действительная на федеральном уровне, однако, на каждом предприятии может устанавливаться собственный размер компенсации, который больше установленной законодательством. Тогда выплаты на погребение выплачиваются из бюджета предприятия.

Материальная помощь родственникам умершего сотрудника: НДФЛ и страховые взносы

Подоходный налог с сумм единоразовой материальной помощи не удерживается, если получателями средств выступают близкие родственники умершего физического лица (нормами СК РФ в эту категорию причисляются супруги, родители и дети). Такой подход подтверждается п. 8 ст. 217 НК РФ и разъяснениями Минфина. Если выплата производится лицу, которое не является членом семьи умершего, налог надо удержать и перечислить в бюджет (Письмо Минфина от 26.10.2017 г. № 03-04-05/70419).

Как выдать материальную помощь родственникам умершего сотрудника и корректно отразить страховые отчисления? Взносы на социальное страхование на суммы такой матпомощи не начисляются, в т.ч., если заявителем выступает человек, не являющийся членом семьи умершего, поскольку эти выплаты не относятся к объекту обложения страхвзносами (ст. 420 НК РФ). Если средства выделяются близким родственникам, взносы также не начисляются и не платятся в бюджет (пп. 3 п. 1 ст. 422 НК РФ).

Применительно к НДФЛ для освобождения выплат от них необходимо соблюсти два условия:

- документальное удостоверение близкого родства между умершим и заявителем;

- единовременный характер оказываемой помощи.

Расчет выплат

Расчет положенных погибшему сотруднику выплат производится бухгалтерией. Заработная плата зависит от того количества дней, которые работник успел отработать. Компенсация за неиспользованный отпуск рассчитывается иным способом.

Для подсчета компенсации за неиспользованный отпускной период бухгалтер должен вычислить два важных момента: количество дней неиспользованного ежегодного отпуска, средний размер ежедневного дохода.

Среднедневной уровень дохода вычисляется по следующей формуле:

ОТ годовая/12/29,3, где:

- ОТ годовая — это заработная плата за 12 месяцев;

- 12 — численность месяцев в году;

- 29,3 — регламентированный законодательством (ст. 139 ТК РФ) коэффициент расчетов среднемесячного числа дней в календаре.

В состав заработной платы входят не все выплаты, получаемые сотрудником. Так, не принимаются в расчет следующие средства:

- Выполнение трудовых обязанностей с сохранением зарплаты (командировка);

- Компенсация по листу нетрудоспособности.

В случае, если у погибшего сотрудника за несколько лет накопились дни неиспользованного отпуска, то они суммируются. Для итогового подсчета компенсации необходимо произвести расчет по следующей формуле:

Средняя заработная плата за день * общее количество неиспользованных дней отпуска

Статья 139 Трудового кодекса РФ “Исчисление средней заработной платы”

Другие выплаты при смерти работника

Помимо мат. помощи, близкие умершего могут получить другие выплаты в связи со смертью:

- Заработную плату, которую отдел бухгалтерии не успел выплатить на момент прекращения трудовых отношений.

- Различные пособия, которые подлежат выплате за рабочий период (например, пособие по нетрудоспособности и так далее).

- Компенсация за ежегодный отпуск, которым сотрудник не успел воспользоваться.

- Другие пособия, которые должны были быть выплачены (например, оплата за сверхурочное время, премии, надбавки к заработной плате и так далее).

Кому выдаются деньги умершего сотрудника

Материальные выплаты вследствие смерти сотрудника на предприятии полагаются близким родственникам лица, о чем регламентирует трудовое законодательство. Среди данного перечня лиц отмечаются (ст.2 Семейного Кодекса РФ):

- Супруг.

- Родители или усыновители.

- Родные или приемные дети.

Также денежные средства могут выдаваться гражданам, которые находились у погибшего сотрудника на иждивении. Для подтверждения данного факта необходимо получить справку в органе судебной власти.

Сроки выплаты

Пособия могут выплачиваться следующими учреждениями:

- компания, в которой работал умерший;

- пенсионный фонд;

- фонд социального страхования;

- служба занятости (для безработных граждан).

Сроки получения денег зависят от выплачиваемого учреждения. Например, из органов соц.защиты они должны поступить на следующий день после обращения.

Компания-работодатель должна оформить бумаги в установленной форме и принять решение в течение 10 календарных дней.

Работодатель не обязан выплачивать компенсации близким родственникам умершим. Однако он может сделать это на добровольной основе, если иное не закреплено локальным актом. Для правильного оформления выплат родственники должны написать заявление на имя работодателя и предоставить соответствующие документы, которые подтверждают кончину.

Оформление компенсации на погребение

Одна из дополнительных компенсаций, на которую могут рассчитывать родственники погибшего лица — это субсидии на погребение умершего. Выплаты производятся из бюджета организации, в которой работал умерший сотрудник. Так, чтобы оформить данную компенсацию, в организацию необходимо предоставить:

- Заявление в произвольной форме.

- Свидетельство о смерти сотрудника.

Данный пакет документов остается у руководства для дальнейшего подтверждения произведенных выплат в ходе проверки органов ФСС.

Документы для получения выплат

Любая юридическая процедура требует документационного подтверждения действий сторон. Так, родственники погибшего работника предприятия должны передать руководству следующие данные:

- Паспорт родственника умершего лица;

- Заявление о выдаче денежных средств;

- Копия свидетельства о смерти;

- Справка о родственной связи с умершим (свидетельство о заключении брака, о рождении).

Образец заявления:

Как оформить материальную помощь родственникам умершего сотрудника

В случае смерти сотрудника работодатель обязан произвести начисление всех причитающихся физическому лицу выплат, которые он не успел получить. Деньги выдаются родственникам по их письменному ходатайству с приложением документов, подтверждающих родство с умершим.

Выплата материальной помощи родственнику умершего сотрудника осуществляется работодателем в следующей последовательности:

- члены семьи умершего сотрудника направляют в адрес работодателя письменное заявление, в котором озвучена просьба о выплате матпомощи в связи со смертью;

- помимо заявления нанимателю потребуется копия свидетельства о смерти, копия паспорта заявителя для идентификации его личности, копии документов, которыми обратившееся лицо может подтвердить родство с умершим (например, супруг представляет свидетельство о браке, родителям надо приложить копию свидетельства о рождении работника, при оформлении выплаты на детей нужны будут их свидетельства о рождении);

- как выплатить материальную помощь родственникам умершего сотрудника – если в локальных актах нанимателя выплата матпомощи по смерти оговаривается, издается приказ о назначении этой меры поддержки, в остальных случаях дополнительно оформляется решение учредителя (или протокол общего собрания учредителей);

- матпомощь начисляется бухгалтерией и выплачивается через кассу или путем безналичного перевода средств, при необходимости удерживается подоходный налог, производятся расчеты с бюджетом.

Заявление и приказ составляются в произвольной форме, особых требований к их оформлению у контролирующих органов нет.

Предоставляется ли в связи с гибелью работника предприятия?

Закон не обязывает работодателей выплачивать единовременную материальную помощь родственникам умерших сотрудников.

Это — право работодателя. Поддержка членов семьи покойного определяется внутренними актами компании, например коллективным трудовым контрактом.

Если такого нормативного документа нет, решение о выплате мат.помощи принимают учредители (владельцы) фирмы. В первом случае средства покрываются из специального фонда, во втором — из неперераспределенной прибыли.

Единовременную материальную помощь стоит отличать от пособия на погребение. Его получает человек, взявший на себя оплату похорон бывшего работника.

Пособие выплачивается в четко установленном размере — 5701,31 руб. в 2021 году (сумма увеличивается на районный коэффициент).

Работодатель обязан компенсировать расходы на погребение, однако затем возвращает эти средства за счет взносов в ФСС (ст. 10 ФЗ № 8 от 12.01.1996).

Как получить материальную помощь на погребение, если умер родственник, читайте здесь.

Читайте также: