Задолженность по ндфл в осв

Опубликовано: 18.05.2024

портал для бухгалтеров

Оборотно сальдовая ведомость по счету 70

- 11.05.2019

- от автора admin

Характеристика и назначение оборотно-сальдовой ведомости по сч. 70

Описываемый регистр учета позволяет аккумулировать данные о сальдо на начало и конец периода, а также о суммах по дебету и кредиту сч. 70 «Расчеты с персоналом по оплате труда» за период. Вся информация должна быть представлена в разрезе сотрудников компании.

Методика применения сч. 70 утверждена в приказе Минфина РФ «Об утверждении плана счетов бухгалтерского учета» от 31.10.2000 № 94н. Основные требования к процедуре фиксации расчетов на сч. 70:

Виды хозяйственных операций по дебету сч. 70

Виды хозяйственных операций по кредиту сч. 70

Перечисление на счет работника или выдача через кассу всех составных частей заработной платы, рассчитанных ранее, а также компенсационных и гарантийных выплат

Формирование суммы заработной платы сотрудника за период исходя из направления затрат, на которые она списывается (себестоимость, первоначальная стоимость внеоборотного актива, прочие расходы)

Удержание налогов с фонда оплаты труда

Оформление суммы предусмотренных законодательством пособий

Прочие удержания по различным законным основаниям

Отражение сумм, причитающихся лицам, участвующим в капитале компании

Депонирование не выданной сотрудникам заработной платы

Последний пункт, касающийся дебетовых проводок по сч. 70, начинает постепенно исчезать из делового оборота. Связано это с повсеместным внедрением пластиковых карт и минимизацией расчетов наличными с сотрудниками. Подобная операция проводится только в случае наличия не выданной по платежной ведомости заработной платы.

Возможно возникновение остатка как по дебету, так и по кредиту счета. Возникающее сальдо в подавляющем большинстве случаев будет кредитовым, основная предпосылка для этого — начисление заработной платы по окончании месяца с выплатой через несколько дней после. Дебетовый или дебетово-кредитовый остаток не очень типичен для данного счета и возникает, как правило, в случае излишне переведенной работнику заработной платы. Нередко подобные ситуации появляются из-за допущенных счетных ошибок.

Образец оформления оборотно-сальдовой ведомости по сч. 70 можно посмотреть, перейдя по ссылке ниже.

Методика создания и заполнения оборотно-сальдовой ведомости по сч. 70

Для внесения данных по остатку невыплаченной заработной платы в балансе используется поле «Кредиторская задолженность» в разделе «Краткосрочные обязательства».

В ситуации, когда возникает дебетовое и кредитовое сальдо, оно должно попасть и в актив, и в пассив баланса, при этом никаких вариантов взаимозачета сумм не допускается на основании п. 34 ПБУ 4/99. Дебетовую составляющую остатка вносят во второй раздел баланса «Оборотные активы» по строке «Дебиторская задолженность». Если сальдо значимо с точки зрения критерия существенности для отчетности, его нужно вписывать отдельно по активу и пассиву. Для этого рекомендуется создавать дополнительные поля:

- в пассиве — в части «Краткосрочные обязательства» под названием «Невыплаченная сотрудникам заработная плата»;

- в активе — в пункте «Оборотные активы» в виде подпункта «Авансы, полученные работниками».

Несмотря на функциональность и простоту понимания, оборотно-сальдовая ведомость имеет довольно ограниченную область применения на практике, обусловленную недостаточным объемом информации для конечного пользователя. В частности, порой необходимо предоставить данные отдельным пользователям в следующих разрезах:

- по составным частям применяющейся системы оплаты труда;

- по виду затрат, к которым относится заработная плата;

- по варианту выплаты или удержания сумм.

Но весь спектр указанных данных отразить в рамках указанной ведомости нереально. В связи с этим для получения более подробной информации о начислениях и выплатах следует прибегать к таким регистрам, как свод начислений, расчетная ведомость, карточка счета и др.

Для получения сводной информации по расчетам с персоналом используется ведомость по сч. 70. Отражая данные по итоговой сумме рассчитанной и выплаченной заработной платы в разрезе работников, она широко применяется для составления бухгалтерской отчетности. Для получения развернутой информации необходимо обратиться к другим видам бухгалтерских отчетов.

Общее описание оборотно-сальдовой ведомости по счету 70

В данном регистре группируется информация об остатках на начало и конец периода, оборотах за отчетный период по счету 70 «Расчеты с персоналом по оплате труда». Данные в ведомости должны быть раскрыты по каждому работнику. Порядок отражения операций по счету 70 регламентируется разделом VI приказа Минфина РФ «Об утверждении плана счетов бухгалтерского учета…» от 31.10.2000 № 94н:

Операции, отражаемые по дебету сч. 70:

Операции, отражаемые по кредиту сч. 70:

*Операция «Депонирование заработной платы» все реже встречается в наше время. Ее смысл состоит в закрытии платежной ведомости, составленной на группу сотрудников, при выплате заработной платы наличными. Так как в настоящее время большинство организаций для выплаты заработной платы использует безналичные формы расчета, формирование единой платежной ведомости теряет актуальность.

Сальдо может быть любым: активным, пассивным и активно-пассивным. В основном остаток по сч. 70 бывает пассивный, это связано с тем, что заработная плата начисляется последним днем отчетного (отработанного) месяца, а выдается работнику в последующий месяц. Активным или активно-пассивным остаток может быть при излишней выплате заработной платы сотруднику, превышающей ее начисления, например при ошибочном перечислении на зарплатный счет.

Пример заполнения ведомости по сч. 70 вы можете посмотреть на нашем сайте.

Практическое использование оборотно-сальдовой ведомости по счету 70

В бухгалтерском балансе кредитовый остаток из ведомости по сч. 70 на отчетную дату отражается в разделе «Краткосрочные обязательства» по строке «Кредиторская задолженность» (п. 20 ПБУ 4/99).

При наличии активно-пассивного сальдо по сч. 70 данные из регистра отражаются как в активе, так и в пассиве бухгалтерского баланса. Уменьшение актива и пассива между собой путем взаимозачета запрещается (п. 34 ПБУ 4/99). При этом активное сальдо по сч. 70 отражается в разделе II «Оборотные активы» по строке «Дебиторская задолженность» баланса.

Необходимо помнить о том, что если показатели отчета имеют существенный уровень, то данные по ним необходимо отражать обособленно.

Разобраться с определением понятия «уровень существенности» поможет наша статья «Каким требованиям должна удовлетворять бухотчетность?»:

В таком случае в бухгалтерском балансе необходимо выделить отдельную строку:

- в пассиве баланса в разделе «Краткосрочные обязательства» строку «Задолженность перед персоналом организации»

- в активе баланса в разделе «Оборотные активы» строку «Авансы, выданные сотрудникам».

В практическом применении оборотно-сальдовой ведомости по счету 70 существуют некоторые сложности. Так, для заинтересованных пользователей может быть полезна развернутая информация о характере операций по расчетам с сотрудниками, такая как:

- вид начислений;

- источник финансирования (себестоимость, чистая прибыль, резерв и т.д.);

- способ погашения задолженности перед сотрудником (выплата наличными, удержание по исполнительному листу, удержание НДФЛ, использование неденежных форм расчетов и т.д.).

ОСВ по счету 70 не дает пользователям такой информации. Она отвечает лишь на такие вопросы, как: «Сколько начислено и выдано работнику? Какое сальдо взаиморасчетов с ним?». Для получения более полной информации по счету 70 целесообразно применять другие регистры: расчетно-платежная ведомость, свод начисленной заработной платы, обороты счета и т.д.

Более подробно о расчетно-платежной ведомости рассказано в материале «Унифицированная форма № Т-49 – бланк и образец».

Итоги

ОСВ по счету 70 – один из возможных регистров для группировки данных о расчетах с сотрудниками. Данные этого отчета используются для формирования бухгалтерской отчетности. Оборотно-сальдовая ведомость по сч. 70 предоставляет информацию о начисленных и выданных суммах заработной платы и сальдо на отчетные даты по каждому сотруднику организации. В целях получения более детальной информации о расчетах с персоналом необходимо применять иные формы регистров бухгалтерского учета.

Формирование оборотно-сальдовой ведомости по 70 счету в бухгалтерском учете организации дает возможность оперативного мониторинга:

- размеров начисленной заработной платы обособленно по каждому работнику;

- размеров начисленных пособий (например, оплата больничных листов);

- размеров дивидендов, начисленных учредителям, являющимся сотрудниками компании;

- удержанных сумм налогов, а также платежей по исполнительным листам;

- произведенных расчетов с работниками в части выплаченных сумм начислений.

Оборотно-сальдовая ведомость 70 счета позволяет производить оперативный мониторинг взаиморасчетов компании со своими сотрудниками. Отчет формируется за выбранный произвольный интервал времени и показывает размеры начисленных сумм, а также выданных денежных средств обособленно по каждому физическому лицу. Для более детального анализа предусмотрена возможность формирования таблицы с выделением видов начислений оплаты труда.

В бухгалтерском учете организации отображение всех расчетов с сотрудниками в части оплаты их трудовой деятельности осуществляется на счете 70. Данный счет является пассивным: по дебету отображаются фактически выданные суммы денежных средств, кредит счета – начисление заработной платы и пособий, премий. Данные заносятся на основании зарплатных реестров в корреспонденции с соответствующими счетами учета денежных средств для выплаты сумм (50,51), а также со счетами учета издержек на оплату труда персонала (20, 23, 44 и т.д.). Отдельно отражается сумма налога, удержанного с сотрудника фирмы в корреспонденции с 68 счетом (открывается отдельный субсчет 68.01 для мониторинга данный о расчетах фирмы с бюджетом в качестве налогового агента).

Примечание от автора! По действующему законодательству сотрудник имеет право получать заработную плату на банковскую карточку любого банка, предоставив соответствующее заявление.

Формирование информации осуществляется по каждому работнику фирмы, поэтому открытие дополнительных субсчетов не предусмотрено.

Формирование ОСВ по счету 70

Сформированная оборотно-сальдовая ведомость представляет собой таблицу, отображающую состояние расчетов с сотрудниками организации в части оплаты их труда (включая выплаты по отпускам и больничным листам).

Выводимые данные: БУ (данные бухгалтерского учета)

- Личные данные сотрудников фирмы – фамилия, имя, отчество, типа начисления (например, пп1, ст.255 НК РФ для начислений заработной платы по окладу или тарифным ставкам. Сальдо на начало сформированного периода определяет размеры задолженности организации перед сотрудниками или суммы выданных авансов (например, перечисленные отпускные до отображения начисления в учетной программе).

- Возникающие в течение рассматриваемого периода расчеты с сотрудниками отображаются в столбце оборотов: кредитовые – начисленные суммы, дебетовые – выплата наличных денежных средств или зачисление заработной платы на банковские карточки.

Авторское дополнение! Если сотрудник фирмы не смог получить заработную плату в течение 3-х определенных к ее выдаче дней (например, из-за отпуска, прогула, болезни), то начисленная сумма к выплате ему будет депонирована, а денежные средства из кассы переведены на расчетный счет компании. Данная операция в бухгалтерском учете будет отображена проводкой Дт70 Кт76.

Формирование ОСВ 70 счета в 1С

При ведении бухгалтерского учета в специализированных программных продуктах 1С предусмотрена возможность формирования детализированной ведомости, которая будет отображать все виды начислений для выплаты денежных средств персоналу фирмы в части оплаты их трудовой деятельности. Итоговые суммы ведомости показывают величину сформированного фонда оплаты труда и его изменение.

Период формирования оборотно-сальдовой ведомости по расчетам с персоналом в части начисления и выплаты заработной платы определяется в произвольном интервале в зависимости от целей мониторинга (от одного операционного дня до нескольких лет), но, как правило, формируется ежемесячно для контроля расчетов и проверки правильности ведения бухгалтерского учета.

Процедура создания отчета в 1С:

- В меню выбрать пункт Отчеты – Оборотно-сальдовая ведомость по счету;

- Определить интересующий период и выбрать счет, по которому будет формироваться отчет;

- Выбрать детализацию отчета: общие изменения ФОТ, отчет в разрезе расчетов с каждым сотрудником обособленно, расчеты с персоналом в разрезе типов начислений (отпуск, начисление оклада, разовые премии и т.д.);

- Сформировать ведомость и проанализировать полученные результаты.

Следует иметь в виду! Данные ОСВ по 70 счету должны полностью соответствовать расчетным листкам, выдаваемым сотрудникам ежемесячно. Сумма начисленных к удержанию налогов на доходы физических лиц сверяется со справкой о произведенных расчетах с бюджетом.

Практический пример

Общество с ограниченной ответственностью «Шкатулка» осуществляет расчеты с персоналом по оплате труда 25 и 10 числа каждого месяца. На начало месяца за организацией числилась задолженность по выплате заработной платы за август, которая была выплачена в полном объеме наличными средствами 10 сентября. В сентябре 2018 года сотрудникам были начислены следующие суммы:

Антонова Мария Сергеевна: 45 тыс. рублей;

Иванов Иван Михайлович: 15 тыс. рублей;

Петров Сергей Юрьевич: 20 тыс. рублей.

Бухгалтерские проводки по хозяйственным операциям:

Выводимые данные: БУ (данные бухгалтерского учета)

Задолженность ООО «Шкатулка» перед своими сотрудниками составила 60 тыс. рублей. Данная сумма будет выдана в определенный для заработной платы день – 10 октября.

Общее описание оборотно-сальдовой ведомости по счету 70

В данном регистре группируется информация об остатках на начало и конец периода, оборотах за отчетный период по счету 70 «Расчеты с персоналом по оплате труда». Данные в ведомости должны быть раскрыты по каждому работнику. Порядок отражения операций по счету 70 регламентируется разделом VI приказа Минфина РФ «Об утверждении плана счетов бухгалтерского учета…» от 31.10.2000 № 94н:

*Операция «Депонирование заработной платы» все реже встречается в наше время. Ее смысл состоит в закрытии платежной ведомости, составленной на группу сотрудников, при выплате заработной платы наличными. Так как в настоящее время большинство организаций для выплаты заработной платы использует безналичные формы расчета, формирование единой платежной ведомости теряет актуальность.

Как правильно выплачивать зарплату, узнайте в КонсультантПлюс. Если у вас есть доступ к системе, переходите в Типовую ситуацию. Если доступа нет, оформите пробный демо-доступ и бесплатно изучите материал.

Сальдо может быть любым: активным, пассивным и активно-пассивным. В основном остаток по сч. 70 бывает пассивный, это связано с тем, что заработная плата начисляется последним днем отчетного (отработанного) месяца, а выдается работнику в последующий месяц. Активным или активно-пассивным остаток может быть при излишней выплате заработной платы сотруднику, превышающей ее начисления, например при ошибочном перечислении на зарплатный счет.

Пример заполнения ведомости по сч. 70 вы можете посмотреть на нашем сайте. по ссылке ниже.

Как формируется оборотно-сальдовая ведомость по счету 70?

Счёт 63 в бухгалтерском балансе не отражается.

Учет рассч с поставщиками и подрядчиками

К поставщикам

и

подрядчикам

относятся организации, поставляющие сырьё, материалы и другие ТМЦ, а также оказывающие различные услуги (отпуск электроэнергии, воды, газа, услуги связи и т. д.) и выполняющие различные работы (текущий или капитальный ремонт ОС). Для учёта расчётов с поставщиками и подрядчиками используется

активно-пассивный счёт 60 «РАСЧЁТЫ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ»

, счёт имеет развёрнутое сальдо.

означает задолженность поставщиков и подрядчиков перед организацией по ранее полученным авансам.

Сн Кт

отражает задолженность организации поставщикам и подрядчикам по не оплаченным счетам.

Оборот по Дт

счёта 60 отражает погашение задолженности перед поставщиками за ранее поставленные товары, работы, услуги или перечисленные в текущем месяце авансы.

Оборот по Кт

счёта 60 отражает возникновение новой задолженности перед поставщиками и подрядчиками за полученные товары, выполненные работы, оказанные услуги или зачёт ранее перечисленного аванса расчётах с поставщиками

у Чет расчетов с персоналом по оплатетруда и прочим операциям

По Кт

счёта 70 отражаются начисления по оплате труда, пособия за счёт средств социального страхования, дивидендов и других аналогичных сумм.

По Дт

счёта 70 отражаются удержания из начисленной суммы оплаты труда и доходов, выплаченные суммы заработной платы, премий, пособий и другие удержания.

Сальдо Кт

на счёте 70 показывает задолженность организации перед работниками по начисленной, но не выданной заработной плате.

| Начислена заработная плата за текущий месяц. | 20,23,25,26,29,44 |

| Начислены пособия по временной нетрудоспособности и иные выплаты за счёт средств фонда социального страхования. | |

| Начислены дивиденды акционерам, работающим в данной организации. |

| Из заработной платы удержан НДФЛ. | 68/НДФЛ |

| Перечислен в бюджет НДФЛ. | 68/НДФЛ |

| Из заработной платы удержаны суммы алиментов. | |

| Алименты выданы взыскателю наличными денежными средствами из кассы организации. | |

| Алименты перечислены на счёт взыскателя в отделении сбербанка. |

Учет затрат на п-во ГП

Учет затрат на производство ГП

Организации учет затрат на производство ведут по одной из возможных схем, которая должна быть зафиксирована в учетной политике и не запрещена отраслевыми рекомендациями и налоговым законодательством.1. Традиционный вариант учета предусматривает подсчет полной себестоимости продукции (работ, услуг) с подразделением затрат на прямые и косвенные. Фактические затраты учитываются на активном счете 20 “Основное производство”, отражаясь по его Дт в корреспонденции со счетами 02, 10, 70, 69, 60 и др. Кроме того, предварительно могут быть задействованы счета 21, 23, 25, 26, 28. При этом расходы вспомогательных производств сначала собираются по Дт счета 23 “Вспомогательные производства”, косвенные расходы — по дебету счетов 25 “Общепроизводственные расходы” и 26 “Общехозяйственные расходы”, потери от брака — счета 28 “Брак в производстве”, откуда они переносятся на счет 20 “Основное производство”.С кредита счета 20 списывается фактическая производственная себестоимость готовой продукции, выполненных работ, оказанных услуг в корреспонденции со счетами 43 “Готовая продукция” (при сдаче продукции на склад), 45 “Товары отгруженные” (в случае отгрузки продукции покупателю непосредственно из производства, выручка от продажи которой до определенного момента не может быть признана в бухгалтерском учете), 90 “Продажи” (при реализации продукции, работ прямо из производства).

Практическое использование оборотно-сальдовой ведомости по счету 70

В бухгалтерском балансе кредитовый остаток из ведомости по сч. 70 на отчетную дату отражается в разделе «Краткосрочные обязательства» по строке «Кредиторская задолженность» (п. 20 ПБУ 4/99).

При наличии активно-пассивного сальдо по сч. 70 данные из регистра отражаются как в активе, так и в пассиве бухгалтерского баланса. Уменьшение актива и пассива между собой путем взаимозачета запрещается (п. 34 ПБУ 4/99). При этом активное сальдо по сч. 70 отражается в разделе II «Оборотные активы» по строке «Дебиторская задолженность» баланса.

Необходимо помнить о том, что если показатели отчета имеют существенный уровень, то данные по ним необходимо отражать обособленно.

Разобраться с определением понятия «уровень существенности» поможет наша статья «Каким требованиям должна удовлетворять бухотчетность?».

В таком случае в бухгалтерском балансе необходимо выделить отдельную строку:

- в пассиве баланса в разделе «Краткосрочные обязательства» строку «Задолженность перед персоналом организации»

- в активе баланса в разделе «Оборотные активы» строку «Авансы, выданные сотрудникам».

В практическом применении оборотно-сальдовой ведомости по счету 70 существуют некоторые сложности. Так, для заинтересованных пользователей может быть полезна развернутая информация о характере операций по расчетам с сотрудниками, такая как:

- вид начислений;

- источник финансирования (себестоимость, чистая прибыль, резерв и т.д.);

- способ погашения задолженности перед сотрудником (выплата наличными, удержание по исполнительному листу, удержание НДФЛ, использование неденежных форм расчетов и т.д.).

ОСВ по счету 70 не дает пользователям такой информации. Она отвечает лишь на такие вопросы, как: «Сколько начислено и выдано работнику? Какое сальдо взаиморасчетов с ним?». Для получения более полной информации по счету 70 целесообразно применять другие регистры: расчетно-платежная ведомость, свод начисленной заработной платы, обороты счета и т.д.

Более подробно о расчетно-платежной ведомости рассказано в материале «Унифицированная форма № Т-49 – бланк и образец».

Можно ли выплатить часть зарплаты в натуральной форме в сроки, отличные от сроков выплаты днежной зарплаты? Ответ на этот вопрос разъяснил Государственный советник юстиции РФ 2 класса Государственной инспекции труда в Пермском крае Ю. А. Доценко. Изучите точку зрения чиновника, получив пробный доступ к системе КонсультантПлюс бесплатно.

Проводки по 70 счету по удержаниям из зарплаты

Бухгалтерия предприятия не только проводит начисления зарплаты, но также удержания и вычеты из нее. Рассмотрим основные виды удержаний.

НДФЛ – налог на доходы физических лиц

Объектом налогообложения признается доход, полученный налогоплательщиком. При определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной форме, а также доходы в виде мат. выгоды. Проводка Дт 70 Кт 68 – удержан из з/п НДФЛ для уплаты в бюджет.

Допустим, начислена зарплата в размере 30 000 руб. Сотрудник имеет двух несовершеннолетних детей.

Значит, по действующему законодательству работник имеет право на стандартные налоговые вычеты в размере 1 400 руб. за 1 ребенка. Выполним расчет: (30 000 – (1400 *2))* 13% = 3 536 руб.

Проводка примет следующий вид: Дт 70 Кт 68 сумма 3 536 руб.

Удержание алиментов по исполнительным листам

Основанием для удержания алиментов являются исполнительные листы, а также письменное заявление работника о добровольной уплате алиментов. Размер алиментов зависит от количества несовершеннолетних детей: на одного ребенка – 25%, на двух детей – 33%, на трех и более – 50%

Взыскание алиментов производится со всех видов доходов и вознаграждений как по основной, так и по совмещаемой работе, а также с дивидендов.

Формируется проводка: Дт 70 Кт 76 – удержано из з/п по исполнительным листам в пользу взыскателя.

Возмещение материального ущерба

Основанием являются акты и решения судебных органов. Например, если сотрудник признан виновным в совершение ДТП и по решению суда обязан выплатить пострадавшему определенную сумму ущерба, то формируется следующая проводка: Дт 70 Кт 73.2 – удержано из з/п в возмещение мат. ущерба.

Погашение задолженности по подотчетным суммам

Основанием являются авансовые отчеты и данные ж/о №7. Если сотрудник не отчитался за ранее выданную ему в под отчет сумму, то бухгалтер вправе удержать ее из заработной платы проводкой Дт 70 Кт 71 – удержан из з/п остаток подотчетной суммы.

Аванс

На некоторых предприятиях в середине текущего месяца производится выдача работникам аванса. Сумма аванса не должна превышать 50% оклада за минусом НДФЛ. Выдача аванса производится из кассы по платежной ведомости, на основании которой составляется расходный кассовый ордер. Отражается проводкой Дт 70 Кт 50 — выдана з/п из кассы работникам. При выплате заработной платы за месяц бухгалтерские проводки повторяются, меняется только сумма.

Выплата заработной платы в натуральном виде

В данном случае формируются следующие проводки:

- Дт 70 Кт 90 (91) – выплачена ЗП на сумму выданной продукции, товаров, материалов в натуре по ценам реализации, включая НДС;

- Дт 90 (91) Кт 43 (41, 40) – отражена продажа товаров, продукции и т.д. работникам в счет зарплаты.

При невозможности выплатить заработную плату в установленный срок

При невозможности выплатить заработную плату в установленный срок, ее необходимо отнести на депонент, то есть депонировать проводкой Дт 70 Кт 76.4 – депонирована з/п.

В платежной ведомости напротив ФИО не получивших заработную плату, проставляется штампом или от руки «депонировано». Кассир закрывает платежную ведомость двумя суммами: выплачено рублей и депонировано рублей. Эта запись заверяется подписью кассира, после платежная ведомость передается в бухгалтерию.

Бухгалтер, проверив ее на сумму выданной зарплаты, выписывает расходный кассовый ордер, его номер фиксируется в платежной ведомости. А на суммы депонированной зарплаты выписывает реестр невыданной заработной платы. Затем из реестра данные переносятся в книгу учета депонированных сумм.

Депонированную зарплату предприятие должно сдавать на расчетный счет с указанием назначения взноса «Депонированная заработная плата».

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Итоги

ОСВ по счету 70 – один из возможных регистров для группировки данных о расчетах с сотрудниками. Данные этого отчета используются для формирования бухгалтерской отчетности. Оборотно-сальдовая ведомость по сч. 70 предоставляет информацию о начисленных и выданных суммах заработной платы и сальдо на отчетные даты по каждому сотруднику организации. В целях получения более детальной информации о расчетах с персоналом необходимо применять иные формы регистров бухгалтерского учета.

- Приказ Минфина РФ от 31.10.2000 N 94н

- ПБУ 4/99, утв. приказом Минфина РФ от 06.07.1999 N 43н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Рейтинг: 17

Отчет на СКД, использует регистр бухгалтерии ХозрасчетныйОборотыССубконто, легко настраивается

Специальные предложения

Просмотры 6733

Загрузки 2

Рейтинг 0

Создание 04.09.13 13:28

Обновление 04.09.13 13:28

№ Публикации 199769

Кому Бухгалтер

Операционная система Windows

Страна Россия

Налоги НДФЛ

Доступ к файлу Бесплатно (free)

Код открыт Да

См. также

Свод начислений для ЗУП 2.5 по категориям сотрудников, с разбивкой по месяцам

Нашим экономистам для ведения управленческого учета (отчета перед руководством) необходимо видеть свод начислений по организации с разбивкой сумм по категориям сотрудников (например, руководители, специалисты, рабочие и пр.). Сделала дополнительную настройку структуры типового отчета Свод начислений по организации, может быть кому пригодится. Отчет делался в Конфигурации ЗУП, ред. 2.5, больше нигде не проверялся.

15.04.2015 19108 69 Улыбайка 20

Ведомость по товарам с расчетом цен по себестоимости и по последней поставке (РАУЗ, СКД, УПП, КА, 8.2)

Ведомость по товарам с расчетом цен по себестоимости и по последней поставке.

19.08.2011 18784 300 Prepod2003 21

Форма П-4 для статистики для ЗУП в ред. Приказа Росстата от 20.07.2010 № 256 ( платформа 8.1)

Форма П-4 для статистики для ЗУП в ред. Приказа Росстата от 20.07.2010 N 256 ( действует с января 2011 года (платформа 8.2 и 8.1)

16.05.2011 27523 504 milov.aleksey 27

РСВ-1 для Бухгалтерии 1.6 под 8.1

РСВ-1 для Бухгалтерии 1.6 под 8.1 с возможностью заполнения без изменения конфигурации

12.05.2011 10801 75 byun 3

Хватит ломать ломы! Сравнение книги продаж и 68.02 счета

Сравниваем сумму НДС из книги продаж и оборот по Кт 68.02 счета в разрезе контрагентов.

20.04.2011 26691 675 anig99 35

4-ФСС для Бухгалтерии 1.6 под 8.1

4-ФСС для бухгалтерии 1.6 под 8.1 с возможностью заполнения без изменения конфигурации

13.04.2011 11727 132 byun 5

Отчет по поступлению товаров в разрезе документов поступления и оплат для БП 2.0

Часто возникает потребность увидеть поступление товара и оплату по нему. Надеюсь, мой отчет поможет кому-нибудь!

27.03.2011 11314 278 Adiga126 11

Проекты и задачи Mantis. Анализ данных

В статье представлен отчет, позволяющий анализировать работу по проектам и задачам системы багтрекинга Mantis

18.03.2011 17326 79 kabanoff 10

Выводит входимость видов расчетов для новых групп начисления ЕСН для Украины (для всех конфигураций).

23.01.2011 9785 54 Tiger77 2

Трудовой договор для ЗУП 2.5

Внешняя печатная форма Трудового договора для ЗУП2.5, подключаемая типовым механизмом внешних печатных форм к справочнику Сотрудники.

23.12.2010 37497 1647 milov.aleksey 18

Штатное расписание ЗУП 8.2

Штатное расписание ЗУП 8.2

29.09.2010 18190 232 rebuzx 10

Отчет по движениям денежных средств

Внешний отчет, позволяющий отслеживать состояние счетов 50 и 51, на основе статей движения денежных средств.

17.08.2010 15409 446 SnakeSolid 13

Продажи и покупки в разрезе НДС. УПП, УТ, КА, БП 8.1 СКД

Эрзац книг продаж и покупок для контроля.

13.08.2010 18030 326 anig99 6

Анализ зачетов в БП 8.1

Появилась необходимость отслеживать, какими документами закрываются авансы и оплаты от покупателей и поставщиков. Работает и с бухгалтерией КОРП

18.06.2010 8995 203 Najly 15

Набор сальдовок для украинской УПП (1.2.19.7) (обновление)

Сальдовая ведомость (Счета с субконто Номенклатура+Склад - 20,22,26,28,153), Сальдовая ведомость МНМА (Счета с субконто Номенклатура+Работники организации - 1111,1121), Сальдовая ведомость ОС (Счета с субконто Основные средства - 10,111-117 кроме 1111,1121) Сальдовая ведомость МБП (МБП до года в эксплуатации) Сальдовая ведомость МНМА (Счета с субконто Нематериальные активы 125,127)

10.06.2010 4409 39 altair1967 1

Объем производства по ценам реализации заданного периода

Объем производства продукции, полуфабрикатов (в части реализации) по ценам реализации заданного периода. Периоды производства и выбора цен реализации можно выбирать разные.

28.05.2010 11129 74 SvetaTsp 1

Расширенный отчет по НДФЛ (видно все) для ЗУП

Отчет дает полную расшифровку по НДФЛ в Организации! В архиве 2 отчета: РасшифровкаНДФЛ_НУ - Данные отчета соответствуют данным в карточках 1-НДФЛ. РасшифровкаНДФЛ_БУ - Данные отчета соответствуют бухгалтерским проводкам.

27.04.2010 13596 594 Wicked 7

Лицевой счет Т54 А для ЗУП 2.5 1с81

Лицевой счет Т54 А

15.04.2010 21050 234 alfanika 3

Акт сверки с подотчетными лицами

Акт сверки с подотчетными лицами Внешний отчет для 1С 8.1 (Бухгалтерия предприятия)

07.04.2010 19429 320 Омский Домовой 11

Набор сальдовок для украинской УПП (1.2.19)

Сальдовая ведомость (Счета с субконто Номенклатура+Склад - 20,22,26,28,153), Сальдовая ведомость МНМА (Счета с субконто Номенклатура+Работники организации - 1111,1121), Сальдовая ведомость ОС (Счета с субконто Основные средства - 10,111-117 кроме 1111,1121)

16.03.2010 4730 67 altair 3

Регламентированный отчет ЕСН (Декларация ЕСН) с новыми КБК 2010 года

При заполнении декларации по ЕСН за 2009 год в реламентированном отчете "Декларация ЕСН" в разделе 1 необходимо указать новые КБК (коды бюджетной классификации): 18210201010011000110 (2009 год) Единый социальный налог, зачисляемый в федеральный бюджет 18210201020071000110 (2009 год) Единый социальный налог, зачисляемый в Фонд социального страхования РФ 18210201030081000110 (2009 год) Единый социальный налог, зачисляемый в Федеральный фонд обязательного медицинского страхования 18210201040091000110 (2009 год) Единый социальный налог, зачисляемый в территориальные фонды обязательного медицинского страхования 18210909010011000110 (2010 год) ЕСН в части ФБ 18210909020071000110 (2010 год) ЕСН в части ФСС 18210909030081000110 (2010 год) ЕСН в части ФФОМС 18210909040091000110 (2010 год) ЕСН в части ТФОМС

Контроль денежного оборота на предприятии (сч. 51 и 50)

Наличие и движение денежных средств – оценка работы предприятия в целом. Для разбивки поступлений денег и произведенных затрат на предприятии используются счета:

- 51 – операции по банку.

- 50 – операции по кассе.

Формирование оборотно — сальдовых ведомостей по ним позволит отследить расходы, проверить эффективность деятельности для принятия дальнейших управленческих решений.

51 счет

Расчетный счет организации – основной инструмент ее деятельности. Через него проводятся каждодневные необходимые действия:

- расчеты с покупателями и поставщиками;

- перечисление заработной платы;

- уплата налогов и многое другое.

Каждый день банки предоставляют выписки остатков своим клиентам. Необходимо, чтобы предоставленные сведения совпадали с оценкой состояния расчетного счета, отраженной в организации.

Внимание! Счет 51 является активным, то есть на начало и конец периодов может быть отображено только дебетовое сальдо.

Для достоверного составления отчетностей и ведения бухгалтерии на предприятии ежедневно после получения выписки формируется оборотно – сальдовая ведомость.

По Дт указываются различные поступления денежных средств, например, от покупателей, по Кт – произведенные расходы за выбранный период. Проверка окончания периода заключается в сверке остатков с выпиской банка.

Данный пример свидетельствует о том, что за анализируемый промежуток времени организация получила хорошую выручку от оплаты покупателей, и это позволило покрыть имеющиеся расходы и увеличить денежные запасы.

Совет! Многие предприятия имеют несколько расчетных счетов. Формирование ведомости лучше производить по каждому отдельному банку для оперативной сверки остатков.

50 счет

Многие организации производят расчеты через кассу. Ее наличие необходимо, например, в местах общественного пользования (магазины, рестораны). Через кассу проводятся различные хозяйственные операции. Однако, законодательно установлена обязанность иметь лимит остатка кассы и сумма сверх предела относится в банк. Поэтому в настоящее время основное использование кассы – получение оплат и выдача зарплаты.

Учет движения денег в кассе регистрируется на счете 50. Все отражение поступлений и расходований происходит аналогично учету 51. В свою очередь, анализ оборотов через оборотно — сальдовую ведомость 50 счета служит проверкой по 51 счету, чтобы избежать искажения информации о финансовом состоянии. Кроме того, остаток денег в кассе позволяет проверить соблюдение лимитов. Конечное сальдо 50 совместно с 51 – отражение работы фирмы на рынке.

Показатели

«Оборотка» позволяет в максимально короткие сроки провести развернутый анализ информации, собранной на бухгалтерских счетах.

В Бухгалтерском балансе бухгалтер, в частности, отразил: – по строке 1230 «Дебиторская задолженность» – 200 000 руб. – дебиторскую задолженность поставщика за минусом НДС, принятого к вычету; – по строке 1520 «Кредиторская задолженность» – 100 000 руб. – кредиторскую задолженность покупателя за минусом НДС, подлежащего уплате в бюджет.

Остатки по дебету счета 76 субсчет «Расчеты по НДС с авансов полученных» и кредиту счета 76 субсчет «Расчеты по НДС с авансов выданных» в балансе не отражаются.

Причем даже если вы не воспользовались правом на вычет НДС с уплаченного поставщику аванса (например, не были выполнены все необходимые условия для вычета НДС с аванса), дебиторскую задолженность поставщика отразите в Бухгалтерском балансе все равно за минусом НДС.

То есть тут имеет значение сам факт наличия у организации права на вычет налога.

Центральные моменты

Особенности составления

Выделяют несколько разновидностей ведомостей:

- по счету аналитическому;

- по счету синтетическому;

- шахматные.

Оформить ведомость можно только после того, как была составлена проводка по счетам.

Когда подготовка данных выполнена, можно переходить к заполнению таблицы.

Она состоит из 2 колонок:

- номер счета;

- название счета;

- остаток на начало месяца;

- обороты за этот месяц;

- остаток на конец нынешнего месяца.

Аналогичным образом заполняются 2 последних столбца. Итог необходимо проверить. Для этого требуется сложить данные всех колонок. Если документ был составлен правильно, результаты дебета и кредита в каждой колонке будут совпадать попарно.

Требования к шахматному содержанию

Шахматная ведомость – разновидность синтетической. Однако, в отличие от последней бумаги, данные «шахматку» вносятся с помощью журнала операций, а не по счетам учета. Чтобы составить шахматную ОСВ в 2019 году, нужно руководствоваться определенными правилами.

Чтобы заполнить документ, необходимо внимательно перечислить номера счетов

Важно не пропускать данные. Далее на пересечении колонок нужно разнести суммы, которые соответствуют номерам субсчетов

Если возникают проблемы с проведением манипуляции, можно использовать готовый пример.

Количество горизонтальных и вертикальных колонок не ограничено. Оно должно соответствовать общему числу счетов. Когда ведомость заполнена, нужно подсчитать результаты по горизонтали и вертикали. При этом итоговые цифры должны совпасть.

Если результаты по горизонтали и вертикали расходятся – при заполнении документа была допущена ошибка. Заполненную таблицу придется проверить полностью. Только после этого можно будет сформировать балансовый отчет.

Виды и метод

По синтетическим счетам

Документ содержит в себе сальдо на начало периода и данные оборотам счетов. Производя расчеты, бухгалтер может определить сальдо на конец периода

Составляя ведомость, важно удостовериться в правильности проведения манипуляции.

Если все действия выполнены верно, получатся 3 равенства – сальдо по кредитам и дебетам, обороты по кредитам и дебетам, стоимость обязательств и активов на конец периода. Если присутствует расхождение даже на 1 цифру – была допущена ошибка

Чтобы ее выявить, придется провести все вычисления заново.

По аналитическому счету

Данные вносятся в документ по номенклатуре счета, количественным показателям и категориям. Ведомость отражает происходящее движение в пределах счета. Равенства оборотов не возникает. Сам счет при этом может быть, как кредитным, так и дебетовым.

Документ представляет собой продвинутую синтетическую ведомость. Она заполняется на основе журнала операций. Документ считается заполненным правильно, если соблюдается равенство показателей.

Разновидности документов можно составить за год или за более короткий период.

Где это можно скачать

Бланк и образец заполнения можно скачать в интернете. Руководствуясь готовым материалом, бухгалтер упростит процедуру оформления документа и минимизирует вероятность допущения ошибок. Бланк бумаги можно скачать в World или Excel. Однако эксперты рекомендуют заполнять бумагу в программе 1С 8.3. Использование специализированного обеспечения ускорит внесение данных и их подсчет.

62 счет в бухгалтерском учете

Сведения о финансовом взаимодействии с покупателями в организации отражаются по счету 62 «Расчеты с покупателями и заказчиками». В качестве таковых могут выступать юридические лица и предприниматели, заключившие с организацией договор на приобретение продукции или услуг.

Учитывая, что в расчетах могут присутствовать предоплата, авансовые платежи, взаимозачеты, счет 62 носит активно – пассивный характер. Дебетовое сальдо по счету 62 свидетельствует о наличии задолженности покупателей. Если остаток кредитовый, то это означает получение предоплаты без осуществления отгрузки товара.

Общая сумма сальдо по счету 62 показывает итоговое состояние расчетов со всеми заказчиками, поэтому для выявления более подробной картины целесообразно вести учет задолженности по всем покупателям. Кроме того, современная автоматизация данных позволяет вести расчеты в соответствии с каждым заключенным договором. Данные 62 счета должны соответствовать сформированным актам сверки с контрагентами.

При отгрузке товаров и получении оплаты счет 62 образует следующие проводки:

- Дт 62.01 – Кт 90, 91 – реализация товара;

- Дт 50, 51 – Кт 62.01 – поступила оплата за товар (услугу) по договору;

- Дт 50, 51 – Кт 62.02 – поступление предоплаты;

- Дт 62.02 – Кт 62.01 – зачет авансовых платежей после отгрузки товара.

При расчетах могут использоваться векселя, обеспечивающие задолженность покупателей с предусмотрением выплаты процентов или без них. Проводки будет следующими:

- Дт 62.03 – Кт 62.01 – поступление векселя в качестве оплаты;

- Дт 51 – Кт 62.03 – погашение векселя при оплате.

Анализ счета позволяет получить данные о состоянии задолженности, то есть имеются ли просроченные обязательства. При этом резервные суммы по возможным просрочкам оплаты образуются при помощи записи Дт 91.02 – Кт 63.

Балансовая сумма по задолженности покупателей формируется за минусом резерва. Если существующие долги с истекшим сроком давности вернуть нет возможности, необходимо их списать:

- Дт 63 – Кт 62 – списана зарезервированная сумма долга;

- Дт 91.2 – Кт 62 – просроченная и непогашенная задолженность отнесена на финансовые результаты.

Расчет НДС по оборотно-сальдовой ведомости

Перед тем, как проверить НДС, следует рассчитать совокупные обороты организации по операциям, на которые начислен НДС. В сравнении данных ведомости с информацией из бухучета, должно быть понятно, что все товары приняты в расчет.

Чтобы проверить корректность оборотов, применяются такие документы, как выписки по счету, кассовые ордера, данные по расчетам с контрагентами и счета, которые выставлялись заказчикам и покупателям.

Формирование ОСВ происходит по счетам 60 и 62. Проверяется, насколько правильно составлены проводки. Так, 60.2 и 62.1 могут быть только дебетовыми, 62.2 и 60.1 – кредитными. Если это правило нарушено, рекомендуется провести тщательную проверку и выявить, где была допущена помарка. Можно также проверить ведомость по 19 счету. На конец периода не допускается наличие остатка. Если он имеется, в квартале были сделаны некорректные проводки.

Проверка корректности исчисления сбора является одной из основных задач бухгалтера. Анализ данных учета и сверка с первичной документацией позволяет вовремя распознать недочеты. Если они будут обнаружены после подачи декларации, есть риск появления проблем с налоговиками.

Синтетический и аналитический учёты

Синтетическими считаются счета, которые предназначаются для обобщенного отражения хозяйственных средств и их источников. Разновидность применяется для осуществления учета средств компании в едином денежном выражении.

Синтетический учет используется:

- для заполнения отчетности,

- чтобы заполнить баланс,

- анализа финансово-хозяйственной деятельности компании.

Чтобы контролировать сохранность ценностей, нужно знать не только их общую стоимость, но и другие данные, необходимые для идентификации. Если у компании образовалась задолженность, вместе с выяснением ее общего объема нужно определить причину ее появления.

Аналитические счета позволяют вести учет и в натуральном, и в денежном выражении. Они открываются в дополнение к синтетическим. Запись операций со счетами категории называется аналитическим учетом. Его проведение необходимо для контроля и обеспечения сохранности ТМЦ.

Проверка правильности заполнения декларации по НДС при ведении сложного учета по НДС

Актуален вопрос, как проверить правильность заполнения декларации по НДС и не допустить ошибок. Особенно он популярен среди бухгалтеров. Для сверки декларации по налогам на добавленную стоимость нужно изучить контрольные соотношения показателей.

Данными показателями могут воспользоваться плательщики налогов. Формулы КС позволяют произвести проверку показателей, отраженных в 1-7 разделе, а также в связке с разделами 8-12.

Проверка по контрольным показателям является завершающим этапом изучения. Поэтому перед применением этой системы рекомендуется сверить бухгалтерскую информацию. По счетам 90, 91 проверяется объем реализации по каждой из ставок, по счетам 60, 62,76 определяется соответствие сумм авансов и НДС, по счету 19 определяется размер вычетов.

Таким образом, перед подачей документации плательщики и агенты должны провести предварительную проверку, чтобы к ним не появилось вопросов от фискальных органов.

Нередко в декларациях встречаются технические ошибки, которых можно избежать, используя контрольные соотношения, применяемые ФНС.

Правила оформления

Формы документа, которая бы была обязательна к использованию повсеместно, не существует. По этой причине бухгалтер имеет право оформлять ОСВ в свободном виде или руководствуясь определенными шаблонами. Некоторые фирмы самостоятельно разрабатывают бланки ведомости, руководствуясь своими потребностями.

По этой причине в документе в обязательном порядке должны присутствовать следующие сведения:

- название компании;

- название самого документа;

- период, за который составляется бумага;

- номера счетов;

- чистая прибыль, расход и иные конкретные суммы, с которыми совершаются операции;

- наименование лиц, которые отвечают за составление ведомости;

- подписи ответственных должностных лиц.

Если в документ вносятся исправления, обязательно должны присутствовать даты осуществления корректировок. Кроме того, необходимо указать фамилии, инициалы и иные реквизиты лиц, ответственных за проведение манипуляции. Изменения должны быть подтверждены их подписями. Подобные требования содержатся в статье 10 Закона «О бухгалтерском учете».

Контроль за правильностью составления оборотно-сальдовой ведомости

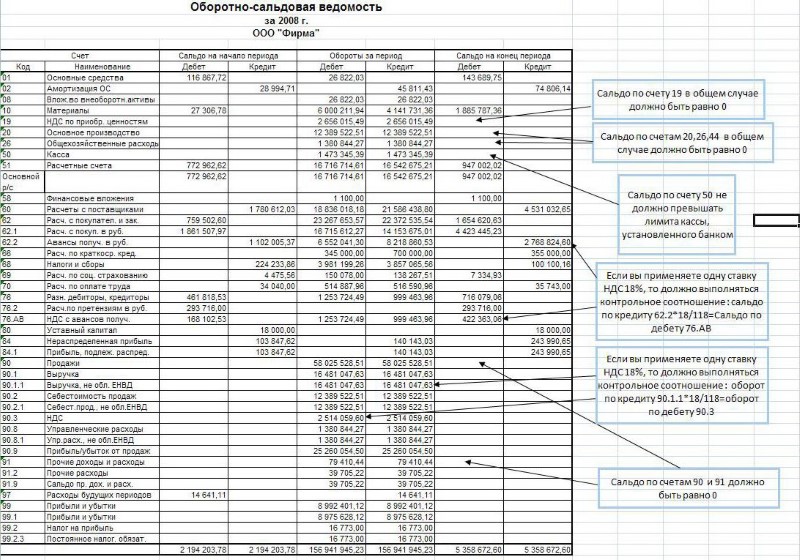

Сформировав ОСВ, бухгалтеру следует проверить отраженные в ней данные. Для облегчения этого процесса все возможные ошибки распределены по группам. Так, выделяют технические, логические и методологические ошибки. Рассмотрим, какой комплекс контрольных мероприятий следует провести, чтобы выявить наличие указанных ошибок.

Для выявления технических ошибок бухгалтеру нужно проверить остатки средств на счетах по состоянию на начало отчетного периода и конец предыдущего периода (они должны соответствовать), а также данные аналитических регистров по каждому счету.

На наличие логических ошибок ОСВ проверяется следующим образом: сопоставляются обороты счета 90-3 «НДС» с пропорцией 18/118 от оборотов счета, на котором аккумулируется выручка (счет 90-1). Указанное соотношение верно только в том случае, если вся выручка облагается по ставке 18%. Также указанным методом можно проверить следующее соотношение: остаток счета 76 «НДС, по авансам выданным» = 18/118 × остаток счета 62 «Авансы, полученные от покупателей» (не применяется при получении авансов, указанных в абз. 3–5 п. 1 ст. 154 НК РФ).

И наконец, для проверки на наличие методологических ошибок проводят следующие контрольные действия:

- проверяют равенство оборотов по активу и пассиву на начало и конец отчетного периода; это равенство объясняется положениями федерального закона № 402-ФЗ, в котором указано, что при ведении бухгалтерского учета должен соблюдаться принцип «двойной записи», то есть актив должен быть равен пассиву;

- выявляют минусовые остатки — наличие остатков в активе (по пассивным счетам) и пассиве (по активным счетам), которые свидетельствуют о наличии ошибок;

- контролируют наличие остатков на счетах 90, 91, 99, так как на конец года указанные счета закрываются, и наличие остатков — это очевидная ошибка.

Подводя итоги, следует отметить, что такой документ, как ОСВ, является очень важным и ценным для всех организаций. Обобщая данные бухучета, ведомость является как основой для составления итоговой финансовой отчетности, так и документом, раскрывающим информацию о финансовом состоянии компании

Именно поэтому процессу формирования такого документа необходимо уделять достаточное внимание и, конечно же, контролировать отраженные сведения на наличие ошибок при помощи приведенных в нашей статье соотношений

ОСВ: Компактная

Большие отчеты, к которым относится отчет ОСВ, в стандартном виде могут быть неудобны для работы. Они не помещаются на страницы при печати, а при просмотре — на экран: нужно перемещать мышку из одного места отчета в другое. В результате что-то пропадает из обзора, и целостной картинки не складывается.

Как тут поступить?

Можно перемещать границы отчета вручную. Для этого нужно подвести курсор к границе колонки, нажать правую клавишу CTRL на клавиатуре и, не отпуская ее, вести мышкой влево, если мы хотим уменьшить ширину колонки, или вправо — если увеличить.

Передвигая границы, мы получаем более компактный отчет.

Однако при каждом новом формировании отчета приходится двигать границы повторно. Хотелось бы сделать так, чтобы полученный формат программа запоминала. Можно это сделать? Можно!

Вызов настройки Условного оформления

Откройте форму Редактирование элемента условного оформления по кнопке Показать настройки — вкладка Оформление — Добавить.

Вкладка Оформление

- Размещение — Переносить.

- Минимальная ширина — 9.

- Максимальная ширина — 12.

Указанная настройка для всех граф отчета будет ограничивать ширину колонок от 9 до 12 символов. Если данные будут не помещаться в этот формат — они будут переноситься на другую строку.

Сформируем отчет по кнопке Сформировать.

Сохранение настройки

в вариантах отчета под именем ОСВ:Компактная по кнопке Сохранить настройки.

Теперь при выборе этого отчета автоматически будет формироваться отчет с заданными настройками.

Рейтинг: 17

Отчет на СКД, использует регистр бухгалтерии ХозрасчетныйОборотыССубконто, легко настраивается

Специальные предложения

Просмотры 6733

Загрузки 2

Рейтинг 0

Создание 04.09.13 13:28

Обновление 04.09.13 13:28

№ Публикации 199769

Кому Бухгалтер

Операционная система Windows

Страна Россия

Налоги НДФЛ

Доступ к файлу Бесплатно (free)

Код открыт Да

См. также

Свод начислений для ЗУП 2.5 по категориям сотрудников, с разбивкой по месяцам

Нашим экономистам для ведения управленческого учета (отчета перед руководством) необходимо видеть свод начислений по организации с разбивкой сумм по категориям сотрудников (например, руководители, специалисты, рабочие и пр.). Сделала дополнительную настройку структуры типового отчета Свод начислений по организации, может быть кому пригодится. Отчет делался в Конфигурации ЗУП, ред. 2.5, больше нигде не проверялся.

15.04.2015 19108 69 Улыбайка 20

Ведомость по товарам с расчетом цен по себестоимости и по последней поставке (РАУЗ, СКД, УПП, КА, 8.2)

Ведомость по товарам с расчетом цен по себестоимости и по последней поставке.

19.08.2011 18784 300 Prepod2003 21

Форма П-4 для статистики для ЗУП в ред. Приказа Росстата от 20.07.2010 № 256 ( платформа 8.1)

Форма П-4 для статистики для ЗУП в ред. Приказа Росстата от 20.07.2010 N 256 ( действует с января 2011 года (платформа 8.2 и 8.1)

16.05.2011 27523 504 milov.aleksey 27

РСВ-1 для Бухгалтерии 1.6 под 8.1

РСВ-1 для Бухгалтерии 1.6 под 8.1 с возможностью заполнения без изменения конфигурации

12.05.2011 10801 75 byun 3

Хватит ломать ломы! Сравнение книги продаж и 68.02 счета

Сравниваем сумму НДС из книги продаж и оборот по Кт 68.02 счета в разрезе контрагентов.

20.04.2011 26691 675 anig99 35

4-ФСС для Бухгалтерии 1.6 под 8.1

4-ФСС для бухгалтерии 1.6 под 8.1 с возможностью заполнения без изменения конфигурации

13.04.2011 11727 132 byun 5

Отчет по поступлению товаров в разрезе документов поступления и оплат для БП 2.0

Часто возникает потребность увидеть поступление товара и оплату по нему. Надеюсь, мой отчет поможет кому-нибудь!

27.03.2011 11314 278 Adiga126 11

Проекты и задачи Mantis. Анализ данных

В статье представлен отчет, позволяющий анализировать работу по проектам и задачам системы багтрекинга Mantis

18.03.2011 17326 79 kabanoff 10

Выводит входимость видов расчетов для новых групп начисления ЕСН для Украины (для всех конфигураций).

23.01.2011 9785 54 Tiger77 2

Трудовой договор для ЗУП 2.5

Внешняя печатная форма Трудового договора для ЗУП2.5, подключаемая типовым механизмом внешних печатных форм к справочнику Сотрудники.

23.12.2010 37497 1647 milov.aleksey 18

Штатное расписание ЗУП 8.2

Штатное расписание ЗУП 8.2

29.09.2010 18190 232 rebuzx 10

Отчет по движениям денежных средств

Внешний отчет, позволяющий отслеживать состояние счетов 50 и 51, на основе статей движения денежных средств.

17.08.2010 15409 446 SnakeSolid 13

Продажи и покупки в разрезе НДС. УПП, УТ, КА, БП 8.1 СКД

Эрзац книг продаж и покупок для контроля.

13.08.2010 18030 326 anig99 6

Анализ зачетов в БП 8.1

Появилась необходимость отслеживать, какими документами закрываются авансы и оплаты от покупателей и поставщиков. Работает и с бухгалтерией КОРП

18.06.2010 8995 203 Najly 15

Набор сальдовок для украинской УПП (1.2.19.7) (обновление)

Сальдовая ведомость (Счета с субконто Номенклатура+Склад - 20,22,26,28,153), Сальдовая ведомость МНМА (Счета с субконто Номенклатура+Работники организации - 1111,1121), Сальдовая ведомость ОС (Счета с субконто Основные средства - 10,111-117 кроме 1111,1121) Сальдовая ведомость МБП (МБП до года в эксплуатации) Сальдовая ведомость МНМА (Счета с субконто Нематериальные активы 125,127)

10.06.2010 4409 39 altair1967 1

Объем производства по ценам реализации заданного периода

Объем производства продукции, полуфабрикатов (в части реализации) по ценам реализации заданного периода. Периоды производства и выбора цен реализации можно выбирать разные.

28.05.2010 11129 74 SvetaTsp 1

Расширенный отчет по НДФЛ (видно все) для ЗУП

Отчет дает полную расшифровку по НДФЛ в Организации! В архиве 2 отчета: РасшифровкаНДФЛ_НУ - Данные отчета соответствуют данным в карточках 1-НДФЛ. РасшифровкаНДФЛ_БУ - Данные отчета соответствуют бухгалтерским проводкам.

27.04.2010 13596 594 Wicked 7

Лицевой счет Т54 А для ЗУП 2.5 1с81

Лицевой счет Т54 А

15.04.2010 21050 234 alfanika 3

Акт сверки с подотчетными лицами

Акт сверки с подотчетными лицами Внешний отчет для 1С 8.1 (Бухгалтерия предприятия)

07.04.2010 19429 320 Омский Домовой 11

Набор сальдовок для украинской УПП (1.2.19)

Сальдовая ведомость (Счета с субконто Номенклатура+Склад - 20,22,26,28,153), Сальдовая ведомость МНМА (Счета с субконто Номенклатура+Работники организации - 1111,1121), Сальдовая ведомость ОС (Счета с субконто Основные средства - 10,111-117 кроме 1111,1121)

16.03.2010 4730 67 altair 3

Регламентированный отчет ЕСН (Декларация ЕСН) с новыми КБК 2010 года

При заполнении декларации по ЕСН за 2009 год в реламентированном отчете "Декларация ЕСН" в разделе 1 необходимо указать новые КБК (коды бюджетной классификации): 18210201010011000110 (2009 год) Единый социальный налог, зачисляемый в федеральный бюджет 18210201020071000110 (2009 год) Единый социальный налог, зачисляемый в Фонд социального страхования РФ 18210201030081000110 (2009 год) Единый социальный налог, зачисляемый в Федеральный фонд обязательного медицинского страхования 18210201040091000110 (2009 год) Единый социальный налог, зачисляемый в территориальные фонды обязательного медицинского страхования 18210909010011000110 (2010 год) ЕСН в части ФБ 18210909020071000110 (2010 год) ЕСН в части ФСС 18210909030081000110 (2010 год) ЕСН в части ФФОМС 18210909040091000110 (2010 год) ЕСН в части ТФОМС

Читайте также: