Вид дохода дивиденды для ндфл

Опубликовано: 12.05.2024

Часть чистой прибыли ООО распределяют между собственниками — такие выплаты именуются дивидендами. Как и с другого дохода физического лица, с дивидендов удерживается НДФЛ. Также они подлежат отражению в справке 2-НДФЛ.

Срок выплаты дивидендов и отчисления НДФЛ

В соответствии с законодательством, дивиденды могут выплачиваться ежеквартально, один раз в полугодие или ежегодно. Доход, направленный на выплату дивидендов, делится пропорционально размеру доли каждого участника.

Выплата происходит в несколько шагов:

Расчет размера прибыли, подлежащей распределению.

Утверждение решения о выплате дивидендов.

Перечисление средств (необходимо произвести не позднее 60 дней после того, как принято решение).

Налог на доходы физлиц удерживается одновременно с выплатой дивидендов. Ставки таковы:

для резидентов Российской Федерации — 13%:

для нерезидентов — 15 %.

Взнос НДФЛ в казну производится в такие сроки:

Общество с ограниченной ответственностью обязано перечислить суммы налогов на следующий после выплаты дивидендов день;

Акционерное общество – не позднее месяца после перевода денег.

Порядок расчета налога

Удержание и перечисление налога производится отдельно с каждой выплаты дивидендов, даже если в течение года они выплачиваются неоднократно. При исчислении НДФЛ в этом случае не применяются стандартные, имущественные либо социальные вычеты.

Покажем порядок расчета на примерах.

Пример 1

Распределяется прибыль ООО в сумме 250 000 рублей. В составе Общества 2 учредителя — резидента РФ:

Абрамов Н.В. с долей 60%;

Алексеев К.Д. с долей 40%.

НДФЛ рассчитывается по стандартной формуле: Прибыль Х Налоговая ставка.

Сумма дивидендов составит:

Абрамов: 250 000 Х 0,6= 150 000 рублей;

Алексеев: 250 000 Х 0,4 = 100 000 рублей.

Абрамов: 150 000 Х 13% = 19 500 рублей;

Алексеев: 100 000 Х 13% = 13 000 рублей.

Именно столько налога нужно удержать с каждого учредителя и перечислить в бюджет. Эти же цифры отражаются в форме 2-НДФЛ.

Пример 2

ООО «Техносервис» получило дивиденды от участия в ООО «Алмаз» в размере 1 млн рублей и уплатило с них налог на прибыль. ООО «Техносервис» также получило прибыль от собственной деятельности и решило выплатить учредителям дивиденды в общей сумме 2 млн рублей. В этом Обществе двое участников:

ООО «Орбита» с долей 60%. Общество получит дивиденды в сумме: 2 000 000 Х 0,6 = 1 200 000 рублей (указываем справочно, в дальнейших расчетах сумма не фигурирует);

Гражданин Гаврилов В.Ф. с долей 40%. Он получит дивиденды в сумме 2 000 000 Х 0,4 = 800 000 рублей.

Перед бухгалтером ООО «Техносервис» стоит задача удержать НДФЛ с выплаты Гаврилову.

Если бы Общество не уплачивало с полученных от ООО «Алмаз» дивидендов налог на прибыль, следовало бы применить стандартную формулу и рассчитать НДФЛ, как показано в Примере 1. В этом случае налог Гаврилова составил бы: 800 000 Х 13% = 104 000 рублей.

Однако по условиям задачи налог на прибыль с дивидендов уплачивался. Случаи, когда это происходит, описаны в пункте 3 статьи 284 НК РФ. Так бывает, когда юридическое лицо имеет в организации, выплатившей дивиденды, долю менее 50% либо владеет ею меньше года.

Поскольку ООО «Техносервис» уплатило с полученных дивидендов налог на прибыль, то Гаврилову В.Ф. при расчете НДФЛ полагается вычет. При таких обстоятельствах налог на доход будет рассчитываться по правилам, приведенным в пункте 5 статьи 275 НК РФ.

Расчет удобнее сделать в два этапа:

Исчислить величину вычета НДФЛ по формуле (где Д — дивиденды):

Д, выплаченные собственнику / Д, выплаченные всем собственникам Х Д, полученные ЮЛ от участия в других обществах

Исчислить налог: (Д собственника — вычет из пункта 1) Х 13%.

Применим эти формулы к примеру и рассчитаем НДФЛ Гаврилова В.Ф.:

Вычет : 800 000 / 2 000 000 Х 1 000 000 = 400 000 рублей.

НДФЛ: (800 000 – 400 000) Х 13% = 52 000 рублей.

Сроки сдачи отчетности

2-НДФЛ представляется налоговыми агентами не позднее 1 апреля года, следующего за отчетным. Если НДФЛ удержать не удалось, форма представляется не позднее 1 марта — при этом в поле «Признак» указывается «2».

За опоздание с подачей справки накладываются штрафные санкции — 200 рублей за каждый экземпляр. Если форма содержит недостоверные или неполные сведения, начисляется штраф в размере от 300 до 500 рублей за одно правонарушение. Взыскание в сумме от 100 до 300 рублей накладывается и на директора фирмы.

Важно! Можно избежать от ответственности, если ошибки будут обнаружены и устранены раньше ИФНС. Для внесения исправлений требуется представить корректирующую справку 2-НДФЛ.

Как заполнить справку

Дивиденды указываются в 2-НДФЛ в сумме с прочими доходами, облагаемыми налогом по той же ставке. Это 13% для резидентов РФ. То есть дивиденды будут отражены в разделе 2 формы 2-НДФЛ вместе, например, с заработной платой, если участник является сотрудником своей компании.

В Приложении (страница 2) нужно указать сумму дивидендов с кодом 1010. Сумма указывается полностью, включая размер НДФЛ. Если применяется вычет (см. Пример 2 чуть выше), то строкой ниже указывают код вычета — 601, а также его сумму.

Допустим, ООО в конце года выплатило дивиденды собственнику, который работает в этой же компании и получает 20 000 рублей. Сумма дивидендов составила 50 000 рублей. Общий доход, облагаемый по ставке 13%, составит:

20 000 Х 12 + 50 000 = 290 000 рублей.

Эта сумма будет указана в разделе 2 формы 2-НДФЛ, при этом отдельно дивиденды выделять (например, заполнять на их сумму отдельный лист раздела 2) не нужно:

На странице 2 в Приложении дивиденды указаны с кодом 1010 за декабрь:

Пример заполнения справки 2-НДФЛ с дивидендами можно найти в конце материала: Новая форма 2-НДФЛ с 2019 г. — образец заполнения.

Цель коммерческой компании — получение прибыли, а значит, дивиденды — неотъемлемая часть жизни любого Общества. В этой статье мы рассмотрим нормативное регулирование дивидендов в 2020 году, а также как правильно оформить в 1С Бухгалтерия 3.0 начисление и выплату дивидендов.

А еще ответим на вопросы:

- Может ли ООО выплачивать дивиденды?

- Как составить отчетность по дивидендам?

- Надо ли заполнять декларацию по налогу на прибыль, если участник Общества — физлицо?

- Какой счет использовать в проводках 1С по дивидендам (70 или 75), если учредитель — физическое лицо-сотрудник?

И на многие другие.

Отчетность по дивидендам в 2020 году

Что относится к дивидендам?

Понятие дивидендов закреплено в ст. 43 НК РФ. К ним относят любой доход, выплаченный учредителям за счет прибыли Общества (ООО) за исключением:

- выплат при ликвидации ООО, не превышающих взноса учредителя;

- передачи акций ООО;

- выплат некоммерческой организации.

Акционерное общество (АО) выплачивает дивиденды (п. 9 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ). А ООО выплачивает часть чистой прибыли (п. 4 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ). Но в разговорной речи мы все выплаты называем «дивиденды». Так и поступим в статье.

Порядок заполнения и сдачи отчетности зависит от состава учредителей Общества:

- только физические лица;

- только юридические лица;

- физические лица и юридические лица.

Разберемся, как сдавать отчетность по дивидендам в 2020 году в каждом из этих случаев.

Участники — только физлица

Сдается отчетность по НДФЛ (п. 2 ст. 230 НК РФ):

- за 2019 и 2020 годы:

- 6-НДФЛ — после фактической выплаты по итогам за квартал;

- 2-НДФЛ по итогам за год.

- за 2021 год:

- 6-НДФЛ по итогам за квартал;

- 2-НДФЛ — не подается.

В декларации по налогу на прибыль дивиденды ООО не отражаются.

АО подают:

- за 2019 год:

- 2-НДФЛ или Приложение 2 к декларации по налогу на прибыль (Письмо Минфина РФ от 05.12.2019 N 03-04-07/94678).

Участники — только юридические лица

Подается декларация по налогу на прибыль, не зависимо от системы налогообложения:

- Лист 03;

- Подраздел 1.3 Раздела 1.

Смешанные участники (юрлица и физлица)

Если в ООО (АО) среди участников присутствуют как юридические, так и физические лица, то:

- подается отчетность по НДФЛ:

- аналогично перечня, указанного в части Участники только физлица.

- в декларации по налогу на прибыль заполняются:

- Лист 03 — помимо данных по юридическим лицам, справочно указывается информация по выплате дивидендов физлицам.

- Подраздел 1.3 Раздела 1 — данные только по юридическим лицам.

- Приложение 2 — в 2019 году также может заполняться по физлицам, если АО решило подать его вместо 2-НДФЛ. В 2020 году Приложение 2 не подается (Письмо ФНС России от 12.12.2019 N БС-4-11/25567@).

Схема начисления дивидендов в 1С 8.3

Начисление и выплата дивидендов

Учет для целей НДФЛ

Разберем подробнее, как оформить хозяйственные операции по начислению и выплате дивидендов в 1С на примере.

Общество выплачивает промежуточные дивиденды.

По итогам 1 полугодия нераспределенная прибыль составила 300 000 руб.

По решению общего собрания определено выплатить дивиденды участникам ООО согласно их долям:

- Соловьев К. А. (не сотрудник — 90%) — 270 000 руб.

- ООО «УЮТНЫЙ ДОМ» (10%) — 30 000 руб.

22 июля начислены дивиденды учредителям.

24 июля дивиденды выплачены участникам ООО.

В этот же день Общество уплатило налоги с дивидендов.

Как начислить дивиденды в 1С

ООО обязано начислить дивиденды не позднее 60 дней после принятия решения об их начислении (п. 3 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ).

Дивиденды — это доход, а, следовательно, они облагаются либо НДФЛ, либо налогом на прибыль независимо от системы налогообложения. Общество при этом является налоговым агентом и обязано уплатить налоги с дивидендов при их выплате.

Перейдите в раздел Зарплата и кадры и введите документ Начисление дивидендов на каждого участника ООО.

Участник ООО — физлицо (не сотрудник)

Ставка НДФЛ зависит от того, является ли физическое лицо резидентом:

- является — 13%;

- не является — 15%.

Выберите учредителя, заполните период начисления дивидендов и их размер. НДФЛ рассчитается автоматически.

Как определяется статус физического лица — резидент или нерезидент в целях НДФЛ?

Статус физического лица устанавливается пользователем вручную в зависимости от того, сколько дней физическое лицо фактически находится в РФ в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ): зайдите в карточку физического лица и перейдите по ссылке Налог на доходы .

Проводки

Участник ООО — юрлицо

Ставка налога на прибыль зависит от принадлежности организации (российская, иностранная) и объема доли уставного капитала:

- российская организация:

- 0% — доля уставного капитала не менее 50% в течение года;

- 13% — для иных организаций.

- иностранная организация:

- 15% кроме организаций, по которым установлены прочие ставки, определенные п. 3 ст. 284 НК РФ.

Аналогично оформите документ для юридического лица.

Обратите внимание, что в отличие от НДФЛ сумма рассчитанного налога на прибыль редактируется. Измените ее при необходимости: автоматически подставляется ставка для организаций РФ – 13%.

Проводки

Выплата дивидендов

Здесь же оформите уплату налогов (НДФЛ или налога на прибыль).

Все Банковские выписки откройте из раздела Банк и касса .

Участник ООО – физлицо (не сотрудник)

Проводки

Участник ООО — юрлицо

Аналогично оформите документ для юридического лица.

Проводки

Исчисленный НДФЛ с суммы выплаченных дивидендов уплачивается не позднее следующего дня после их фактической выплаты.

Уплата НДФЛ

Проводки

2-НДФЛ

2-НДФЛ подается по итогам года, в котором выплачены дивиденды. Если организация выплачивает физлицу иные доходы, они отражаются совместно в одной форме.

6-НДФЛ

В примере выплата дивидендов оформляется 24 июля, поэтому в 6-НДФЛ эта операция отразится в отчете только за III квартал. Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражайте.

В раздел 2 дивиденды попадут только в квартале наступления срока уплаты НДФЛ.

В нашем примере срок уплаты НДФЛ — 27 июля, раздел 2 также заполнится в III квартале:

- стр. 100 — день выплаты дивидендов;

- стр. 110 — день удержания НДФЛ с них;

- стр. 120 — крайний день уплаты НДФЛ (в нашем примере — перенос с 25.07.2020 на 27.07.2020, т. к. следующий за выплатой день — выходной);

- стр. 130 — общая сумма начисленных дивидендов;

- стр. 140 — НДФЛ, удержанный с нее.

Налог на прибыль

Уплата налога на прибыль

Проводки

Декларация по налогу на прибыль

Если в составе участников ООО только физические лица, дивиденды в декларации не отражаются.

А если ООО не является плательщиком налога на прибыль, декларация по налогу на прибыль не сдается вообще. Пример — ООО на УСН.

Лист 3 Раздел А декларации по налогу на прибыль заполняется автоматически на основании документа Начисление дивидендов . Здесь указываются данные по всем выплаченным дивидендам независимо от того, является учредитель юридическим лицом или нет. Если в отчетном периоде выплачивались дивиденды сотруднику, эти данные внесите в декларацию вручную.

В расшифровке сумм укажите данные только по юридическим лицам. Желтые поля заполните вручную.

Не забудьте про Подраздел 1.3 Раздела 1. Заполните его по сроку уплаты налога на прибыль с дивидендов.

В нашем примере — перенос с 25.07.2020 на 27.07.2020, т. к. следующий за выплатой день — выходной.

Если участник — сотрудник ООО

Начисление дивидендов

Если учредитель — сотрудник, то документ Начисление дивидендов не подойдет: он формирует проводки через счет 75.02. При расчетах с учредителем-сотрудником используется счет 70.

Перейдите в раздел Операции и заполните документ Операция, введенная вручную.

Выплата дивидендов

Фактическую выплату дивидендов зарегистрируйте документом Списание с расчетного счета. Для этого перейдите в Банковские выписки из раздела Банк и касса .

- Вид операции — Прочее списание;

- Получатель — не заполняйте несмотря на то, что поле подчеркивается красным: оно необязательно для заполнения и не влияет на данные;

- Сумма — сумма дивидендов за вычетом НДФЛ;

- раздел Отражение в БУ — аналитика, аналогичная той, что указана при начислении дивидендов:

- Счет дебета — 70;

- Работники организации — учредитель-сотрудник.

Проводки

Учет НДФЛ

Так как начисление дивидендов в 1С 8.3 сотруднику оформляется ручными операциями, и автозаполнения регистров нет, для целей учета НДФЛ введите документ Операция учета НДФЛ. Перейдите в раздел Зарплата и кадры и создайте его по ссылке Все документы по НДФЛ .

На вкладке Доходы отразите дату выплаты дивидендов и их начисленный размер, а также исчисленный НДФЛ.

Для отражения НДФЛ в справке 2-НДФЛ снимите флажок Соотв. Ст. 226.1 НК РФ .

Также заполните следующие вкладки, кроме Перечислено по всем ставкам : НДФЛ, уплаченный в бюджет отразится в регистрах при оформлении документа Списание с расчетного счета на перечислении этого налога.

См. также:

- Операция учета НДФЛ в 1С 8.3: как заполнить

- Справка 2-НДФЛ в 1С 8.3 Бухгалтерия предприятия 3.0

- Как отразить доход учредителя в виде процентов по займу в отчете 6-НДФЛ?

- Начисление и выплата дивидендов в 1С 8.3 Бухгалтерия по шагам

- Два новых отчета по НДФЛ: анализ НДФЛ по датам получения доходов и анализ НДФЛ по документам-основаниям (из записи эфира от 04 октября 2018 г.)

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Дивиденды: Законодательство и отчетность

- Уплата налога на прибыль с дивидендов РО НА

- Уплата НДФЛ с дивидендов

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Дивиденды, если начисление в 2020, а выплата в 2021 и сумма дивидендов превышает 5 млн.руб. в 1С БПЗдравствуйте, в декабре 2020г. принято решение о распределении прибыли и.

- Дивиденды, начисление и их выплата, перечисление НДФЛДобрый день! Учет ведется в ЗУП, потом выгружается в БУХ.

- Добрый день! Начисляю сотруднику компенсацию за аренду квартиры. Создала новое начисление «Компенсация за аренду квартиры». Создаю документ «разовое начисление» в графе «начисление» не вижу «Компенсацию за аренду..» Если можно опишите пошагово начисление компенсации за аренду квартиры сотруднику компании.Добрый день! Начисляю сотруднику компенсацию за аренду квартиры. Создала новое.

- Компания выплачивает дивиденды физическому лицу гражданину РФ. Дивиденды облагаются по ставке 13%. В феврале 2021 годы ФЛ, гражданин РФ предоставляет в компанию сертификат налогового резиденства Армении за 2020 г. Какими документами пересчитать и вернуть НДФЛ физическому лицу-несотруднику в ЗУП 3.1Компания выплачивает дивиденды физическому лицу гражданину РФ. Дивиденды облагаются по.

Карточка публикации

(7 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Лариса! Благодарю Вас за продуктивный и содержательный семинар, тактично и лаконично продемонстрированный материал в 1С:Бухгалтерия, а также за ответы на интересующие вопросы. Успехов Вам!

Декларирование дивидендов, а также расчет и уплата налога с этих дивидендов – одна из основных проблем для российского инвестора при покупке зарубежных ценных бумаг. С этой проблемой сталкиваются как те, кто инвестирует в России, так и те, кто осуществляет сделки через зарубежного брокера.

Российские брокеры не являются налоговыми агентами по доходу в виде дивидендов от зарубежных бумаг. Зарубежные же брокеры в принципе не выполняют такие функции для иностранных клиентов.

Поэтому, если российский инвестор, например, приобретает зарубежные акции на Московской или Санкт-Петербургской бирже, по которым осуществляется выплата дивидендов, ему придется самостоятельно сообщать о полученных дивидендах в налоговую инспекцию. Все это придется также делать, если инвестор, приобретает зарубежные ETF, которые обращаются на иностранных биржах и выплачивают дивиденды.

Документы, которые потребуются для подготовки декларации

Основной документ, на основании которого нужно будет заполнять декларацию – это брокерский отчет. Именно в нем, во-первых, отражаются даты и суммы поступивших дивидендов, и, во-вторых, указывается сумма налога с дивидендов, который был удержан за рубежом.

Во многих случаях при выплате дивидендов по иностранным акциям или ETF за рубежом с суммы этих выплат будет удержан определенный налог. При этом не имеет значения, как именно приобретались такие ценные бумаги – через российского брокера на российской же бирже или через зарубежного брокера на иностранной бирже. Таким образом, инвестор получит на свой брокерский счет дивиденды уже за вычетом налога.

Однако сумму налога с дивидендов, который был удержан за рубежом, можно «зачесть» к уплате в России. Если между Россией и страной, где был удержан налог с дивидендов (по сути, это страна, в которой зарегистрирован эмитент акций или ETF), заключено соглашение об избежании двойного налогообложения, тогда сумму НДФЛ, которую необходимо заплатить с полученных дивидендов в России, можно уменьшить на сумму налога с дивидендов, удержанного за рубежом.

Если за рубежом был удержан налог на дивиденды по ставке менее 13%, тогда в России необходимо будет доплатить оставшуюся часть налога до 13%. Если же за рубежом был удержан налог по более высокой ставке, чем 13%, то в России ничего доплачивать не придется. Однако налоговую декларацию нужно будет подавать в любом случае. При этом переплату налога за рубежом никто не вернет, с ней фактически придется смириться.

Все суммы поступивших дивидендов и удержанных при этом за рубежом налогов в том или ином виде должны быть отражены в брокерском отчете. Если этой информации в брокерском отчете нет, нужно общаться с брокером, чтобы он добавил в отчет эту информацию. Без этого не получится доказать налоговой инспекции, что за рубежом с инвестора частично или полностью уже был удержан налог.

Кроме того, еще перед приобретением каких-либо зарубежных бумаг обязательно нужно уточнить у брокера по поводу заполнения налоговых документов для того, чтобы за рубежом налог на дивиденды с инвестора удерживался по более низкой ставке. К примеру, сейчас большинство российских брокеров при инвестициях в американские акции дают клиентам заполнять налоговую форму W-8BEN. На основании этой формы инвестор заявляет, что он является налоговым нерезидентом США. В результате с дивидендов по акциям американских компаний с инвестора будет удерживаться налог в размере 10%, а не 30%, если эту форму не заполнить. Таким образом, если по акциям американских компаний или ETF за рубежом будет удержан налог 10%, в России нужно будет доплатить оставшиеся 3%.

Главное не забыть указать в декларации сумму выплаченных дивидендов, сумму удержанного за рубежом налога и приложить брокерский отчет в качестве подтверждающего документа.

Как правильно заполнить декларацию

Первый вопрос, над которым стоит подумать: как отражать поступающие на счет дивиденды – каждый дивиденд отдельной строкой или же завести все дивиденды одной общей суммой?

Формально более правильно отражать каждый поступивший дивиденд отдельной суммой и, соответственно, отдельной строкой в декларации. Да, это потребует большего времени на подготовку декларации. Если, к примеру, на брокерский счет 70 раз поступали дивиденды, то в налоговую декларацию придется завести 70 отдельных строк. Однако каждый поступивший дивиденд – это, по идее, отдельный полученный доход. И в таком виде налоговому инспектору будет понятнее и проще сопоставить данные из декларации и брокерские отчеты, которые подтверждают сумму поступивших дивидендов и удержанного за рубежом налога.

В зависимости от того, по каким бумагам выплачиваются дивиденды, за рубежом может быть удержан налог по разным ставкам. С каких-то дивидендов налог может быть удержан в меньшем размере, чем по другим, или не удержан вовсе. Поэтому корректнее отражать данную информацию в декларации отдельно для каждого дивиденда.

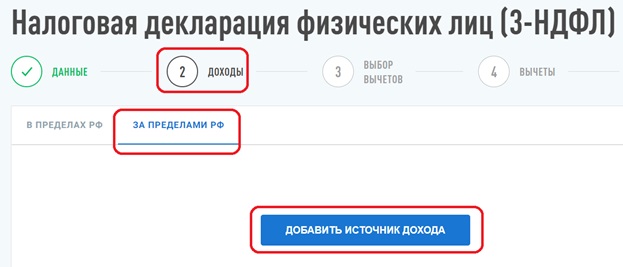

Как это сделать? Посмотрим это на примере заполнения декларации через Личный кабинет налогоплательщика.

На главной странице идем по ссылкам «Жизненные ситуации» -> «Подать декларацию 3-НДФЛ» -> «Заполнить онлайн». Далее произойдет переход в форму подготовки декларации.

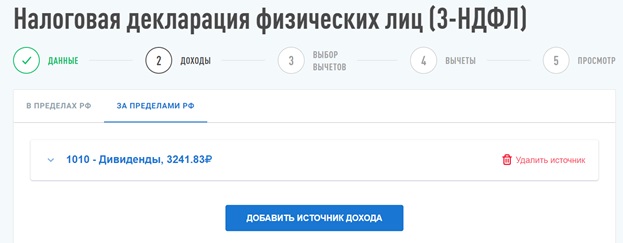

После ввода стартовой информации в разделе «Данные» далее в разделе «Доходы» необходимо перейти в подраздел «Доходы за пределами РФ» и нажать на кнопку «Добавить источник дохода»:

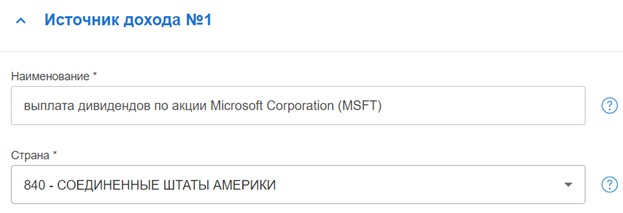

После этого необходимо ввести информацию о поступившем дивиденде (источник дохода №1):

В поле «Наименование» можно указать, что это была выплата дивидендов по конкретной ценной бумаге. В поле «Страна» из справочника нужно выбрать, в какой стране зарегистрирован эмитент или провайдер ETF, по акциям/ETF которого были получены дивиденды.

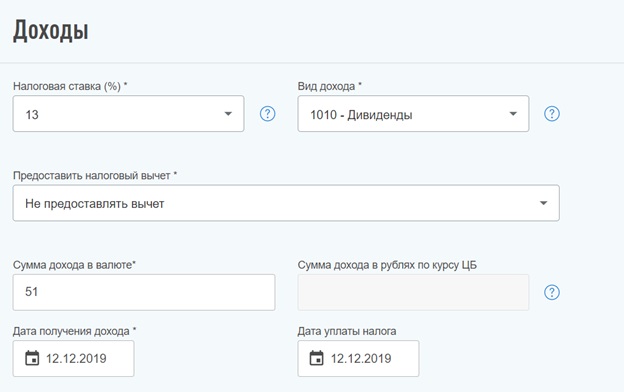

Далее в разделе «Доходы» для налоговых резидентов РФ в поле «Налоговая ставка» по умолчанию будет стоять значение 13%. В поле «Виде дохода» из справочника нужно выбрать код дохода «1010 – Дивиденды». В поле «Предоставить налоговый вычет» можно выбрать «Не предоставлять вычет» (т.к. доход в виде дивидендов нельзя уменьшить на какие-либо налоговые вычеты).

В поле «Сумма дохода в валюте» необходимо указать сумму дивидендов в соответствующей валюте, которая была получена на счет. В поле «Дата получения дохода» указывается дата зачисления дивидендов на счет. В поле «Дата уплаты налога» указывается дата, в которую с поступивших дивидендов был удержан налог. Как правило, дата получения дохода и дата уплаты налога совпадают.

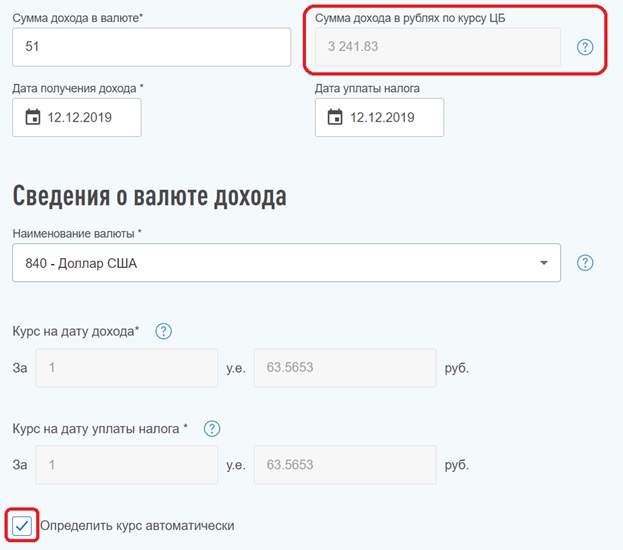

Затем указываются сведения о том, в какой валюте были получены дивиденды. В поле «Наименование валюты» из справочника нужно выбрать соответствующую валюту.

При этом, если чуть ниже проставить отметку «Определить курс автоматически», то полученные дивиденды и удержанный с них налог автоматически будут пересчитаны в рубли по курсу ЦБ РФ на дату получения дивидендов и дату уплаты налога соответственно (см. поля «Сумма дохода в рублях по курсу ЦБ» и «Сумма налога в рублях по курсу ЦБ»). Правда, были случаи, когда в Личном кабинете отражался неверный курс ЦБ РФ. Поэтому лучше еще самому дополнительно проверять все эти цифры.

Наконец, в самом нижнем поле нужно ввести сумму налога, который был удержан с поступившего дивиденда. Сумма указывается в валюте. При этом, если ранее была проставлена метка «Определить курс автоматически», в соседнем поле произойдет пересчет суммы удержанного налога в рубли по курсу ЦБ РФ.

Таким образом, инвестору не нужно самостоятельно где-то указывать, по какой ставке был удержан налог за рубежом. Нужно просто указать, какая сумма налога в валюте была удержана. Если при переводе всех сумм из валюты в рубли она окажется меньше 13% от суммы дивиденда, то в итогах декларации автоматически рассчитается, какую сумму налога нужно будет еще доплатить.

На этом ввод первого дивиденда закончен.

Далее необходимо нажать на кнопку «Добавить источник дохода» и по аналогии заводить информацию о следующем поступившем дивиденде.

Можно ли упростить заполнение декларации?

Тем не менее, можно ли упростить процесс заполнения декларации и отразить в ней размер полученных дивидендов и удержанного налога одной суммой?

При большом желании можно попытаться это сделать. В таком случае в декларацию в рублях вносится общая сумма поступивших дивидендов и общая сумма удержанного за рубежом налога. Далее к налоговой декларации лучше всего приложить «расшифровку» в виде брокерского отчета и, например, расчетов в Excel, где построчно будет указано, из каких конкретно дивидендов и удержанных при их поступлении налогов получились все эти суммы.

После этого нужно будет ждать реакции налоговой инспекции. Есть примеры, когда налоговых инспекторов устраивает подобная подача декларации, и никаких вопросов у них возникает. Однако в налоговой инспекции могут попросить скорректировать декларацию и отразить полученные дивиденды не одной строкой, а каждый дивиденд отдельно.

Поэтому если инвестор не сильно опасается лишний раз общаться с налоговой инспекцией, то в качестве эксперимента можно попытаться отразить дивиденды в декларации одной суммой и посмотреть на реакцию налоговой инспекции.

При этом есть еще один важный момент. У американского брокера Interactive Brokers можно менять базовую валюту счета, в которой формируются брокерские отчеты. Если в качестве базовой валюты поставить рубли, то итоговая сумма всех доходов (в т.ч. дивидендов) и удержанных налогов будет отражаться в отчете в рублях. Однако перевод всех сумм в рубли будет осуществляться не по курсу Центрального банка РФ (как должно быть в соответствии с Налоговым кодексом), а по биржевому курсу, который будет отличаться от курса ЦБ РФ.

Поэтому если в декларации указывать общую сумму дивидендов и удержанных налогов на основании рублевых отчетов от Interactive Brokers, то, с точки зрения Налогового кодекса, эта сумма будет некорректной.

И здесь опять все будет зависеть о того, заметит ли это конкретный налоговый инспектор, будет ли он задавать вопросы и просить скорректировать налоговую декларацию.

Поэтому каждому инвестору придется самостоятельно для себя решать, каким образом заполнять налоговую декларацию: сделать это, как формально будет правильнее — вносить каждый дивиденд отдельной строкой, или же, как будет проще – вносить все одной общей суммой.

Как заплатить налог с дивидендов?

После того, как декларация будет заполнена, в разделе «Итоги» в Личном кабинете будет показана общая сумма НДФЛ к уплате. Еще раз отмечу, что НДФЛ с дивидендов нельзя уменьшить еще каким-то другим способом – можно только «зачесть» налог, уплаченный за рубежом. Никакие налоговые вычеты к дивидендам не применяются. Соответственно, налог с дивидендов придется платить всегда и вернуть его не получится.

Через некоторое время после подписания и отправки декларации через Личный кабинет налогоплательщика, на главной странице кабинета начнет отображаться сумма задолженности по налогу, которую можно будет оплатить сразу в Личном кабинете.

Напомню также, что декларация подается до 30 апреля года, следующего за годом получения дохода. Поэтому, если в 2020 году инвестору на счет у российского или зарубежного брокера поступали дивиденды по иностранным бумагам, декларацию обязательно нужно будет подать до 30 апреля 2021 года. При этом НДФЛ нужно будет оплатить до 15 июля года, следующего за годом получения дохода. Соответственно, за 2020 год НДФЛ нужно будет уплатить до 15 июля 2021 года.

О том, как заплатить НДФЛ можно почитать здесь: https://sergeynaumov.com/kak-zaplatit-ndfl/

Подписывайтесь на мой Telegram-канал «Про ETF и пассивные инвестиции» — в нем можно найти статьи, которых нет на сайте

Сколько платят граждане с дохода от ценных бумаг? Чем отличается исполнение финансовых обязательств физическими и юридическими лицами? Ведь получаемые таким способом деньги учитываются как прибыль, с которой часть средств должна перечисляться в бюджет государства.

В прошедшем году была изменена ставка на полученный доход от инвестиций в российский бизнес. С 9% ее подняли до 13%. Однако есть и другие варианты. В зависимости от ситуации могут применить повышенный процент (15%) или ставку с нулевым показателем. При оплате налога важно выяснить не только является получатель физическим или юридическим лицом, но и статус резидента Российской Федерации.

Налог на прибыль с дивидендов: что признается фактически полученным доходом

Определение понятию «дивиденды» дает 43-я статья Налогового кодекса. Считается, что это прибыль, возникшая от успешного вложения собственных средств, путем покупки ценных бумаг предприятия. Каждая акция дает право владельцу участвовать в распределении полученных организацией доходов. Чем их количество больше, тем более значительную сумму зарабатывает владелец пакета.

Доходами не являются:

- Перечисленные акционеру средства после прекращения деятельности предприятия. Сумма их не может превышать размер вложенных гражданином средств. Производятся не только деньгами, но и продукцией или имуществом.

- Погашение обязательств по выплате дивидендов инвесторам путем оформления в собственность выпущенных предприятием бумаг.

Коммерческая организация, деятельность которой приносит прибыль акционерам, платит установленные законом налоги. Оставшаяся часть распределяется между вкладчиками следующим образом:

- компании, где ответственность ограничена (ООО), деньги делят между всеми участниками, согласно приобретенным долям;

- акционерные общества перечисляют деньги после получения дохода.

На дивиденды претендуют как простые граждане, так и частные предприниматели. После передачи средств, держатели ценных бумаг обязаны заплатить установленную законом сумму в госбюджет. Физические лица или занимающиеся бизнесом граждане оплачивают НДФЛ, организации — налог на прибыль.

Внесенные в законодательство Российской Федерации поправки в части сбора с полученного гражданами дохода устанавливают в 2021 году 13% ставку. Это общепринятая величина. В отдельных случаях взимаются суммы, определяемые по другим показателям.

Величина индивидуальных процентных ставок при получении дохода от ценных бумаг:

- Иногда граждане освобождаются от государственного сбора. Власть не трогает дивиденды, полученные юридическими лицами, выступающими стратегическими партнерами.

- Бывает, зарегистрированный в иностранном государстве бизнес зарабатывает деньги в России. Такая организация признается нерезидентом. Она обязана заплатить в российский бюджет 15% полученной от инвестиций прибыли. Тоже относится к физическим лицам, с гражданством зарубежных держав, владеющих акциями предприятий Российской Федерации.

Прибыль между держателями бумаг не всегда распределяется равномерно. При расчете с акционерами вне зависимости от купленных ими долей применяются следующие ставки подоходного налога:

- 13% платят граждане Российской Федерации;

- 30% – физические и юридические лица, признанные нерезидентами России.

Приведенные цифры показывают, насколько важен статус резидента России. Он позволяет снизить расходы в два с половиной раза. Чтобы считаться резидентом, получившее дивиденды лицо обязано находиться в России на протяжении 183 дней или более. Учет ведут за предыдущий годовой период. Другого способа сократить финансовые потери у нерезидентов нет.

Как налог на прибыль с дивидендов оплачивают физические лица

Почему для прибыли от ценных бумаг установили 13% ставку? Такой же размер у общего НДФЛ для получаемого совокупного дохода. Их просто уровняли! Кто платит государству деньги? Делает это организация, получившая прибыль, или держатель акций? Статья №214 Налогового кодекса Российской Федерации дает однозначный ответ. Налоги платит предприятие, распределяющее прибыль. Если оно не выполнит свои обязанности, наложат штрафные санкции.

Компании, выплачивающие дивиденды в 2021 году гасят налоговую задолженность по 13% ставке. Даже если это относится к периодам, когда действовал пониженный 9% налог. Это объясняется определением Федеральной службой величины применяемой ставки в момент перечисления денег. Датой получения дохода считается время его выплаты, а не фактический период получения прибыли предприятием, по которой и происходит распределение средств.

Несмотря на достижение процентной ставки, взимаемой с дохода от дивидендов, общепринятой величины НДФЛ, у акционеров нет возможности получить налоговые вычеты. Статья №210 Налогового кодекса России это четко дает понять. В ней говорится, что граждане, владеющие частью предприятия в виде ценных бумаг, не имеют право на уменьшение налоговой базы.

Налог на доход с дивидендов для юридических лиц

Они оплачивают налог на прибыль по 13% ставке. Такой размер действует с 01.01.2015. Здесь налоговым агентом, то есть лицом, оплачивающим государственный сбор, выступает получатель дивидендов. Иностранная компания обязана заплатить причитающуюся Налоговой службе России сумму в течение следующего после получения денег дня. Российские компании платят налоги с дивидендов еще до поступления средств на их счета.

Движение средств, связанное с прибылью от находящегося в распоряжении пакета ценных бумаг, вносится в налоговую декларацию. Это отражается на листе 3 (раздел В). Здесь фиксируется не только величина текущей прибыли, но и общая стоимость имущества предприятия, называемая чистыми активами. Именно эти деньги поделены между участвующими в предприятии вкладчиками.

Как оценить чистые активы? По определению это стоимость всех объектов, после погашения компанией финансовых обязательств. Данные для расчета берутся из бухгалтерии организации. Формула сводится к вычитанию имеющихся обязательств из общего капитала предприятия.

Дивиденды – это прибыль, которую получают собственники компании в результате ее эффективной работы. Однако, как и со всякого дохода, с дивидендов необходимо уплачивать налог. Рассмотрим, как рассчитать подоходный налог с дивидендов.

Понятие дивидендов

В налогообложении под дивидендами подразумевают доход, который получает собственник юридического лица при распределении образовавшейся прибыли. Например, в АО участникам выплачиваются дивиденды, а в ООО прибыль обычно распределяется между учредителями согласно имеющимся долям. Прибыль выплачивается как физическим лицам, так и юридическим. А вот уже у них возникает обязанность заплатить налоги: у физлиц – НДФЛ, а у юридических лиц – налог на прибыль.

Ставки налогов на дивиденды юридических и физических лиц

| Участник | Налог на прибыль | НДФЛ |

|---|---|---|

| Российские организации, которые имеют долю в размере 50% и больше в уставном капитале ООО, выплачивающего дивиденды, на протяжении периода не меньше 365 календарных дней до дня принятия решения о выплате дивидендов | 0% | - |

| Все остальные российские организации | 13% | - |

| Иностранные организации | 15% или же ставка, предусмотренная международными соглашениями | - |

| Резиденты РФ | - | 13% |

| Нерезиденты РФ | - | 15% |

До 2015 года, если прибыль получал гражданин, то налог на доходы с дивидендов физических лиц рассчитывался по ставке девять процентов. Сейчас же ставка больше и составляет 13 процентов. Саму сумму обязательного к уплате налога удерживает та организация, которая выплачивает дивиденды.

Получается, с 2015 года ставка по дивидендам приравнялась к «зарплатной» ставке, хотя налог на доходы не облагается взносами в страховые фонды, поскольку находится вне рамок трудового законодательства. Общая формула для вычисления налогов с дивидендов предусмотрена п. 5 ст. 275 НК РФ. С ее помощью исчисляют и НДФЛ, и налог на прибыль (письмо Минфина РФ от 17.06.2015 № 03-04-06/34935).

Когда не применяют налоговый вычет

По ст.210 НК РФ, прибыль физического лица, которая облагается по установленной ставке НДФЛ тринадцатью процентами, можно уменьшить. Снижение платежа происходит на величину различных налоговых вычетов. Имеющиеся виды налоговых вычетов изложены в Налоговом кодексе (статьи 218, 219, 220, 221). Хочется предположить, что если ставка по дивидендам стала равна 13%, то и к дивидендам как одному из видов дохода можно теперь применить вычеты. Но не спешите радоваться: в новом законодательном акте четко указано, что к доходам от участия в юридическом лице налоговые вычеты нельзя применять. Таким образом, величина налоговой базы по НДФЛ будет такой же, какие выплачены дивиденды.

Налоговая база по НДФЛ должна быть определена отдельно по каждому из существующих видов доходов, по отношению к которым законом предусмотрены разные налоговые ставки.

Ставка по «дивидендному» доходу увеличилась и стала равной ставке, которая применяется к обычному среднестатистическому заработку; хотя базу для определения налогов все еще требуется рассчитывать отдельно от других доходов. Имеется в виду, что при расчете НДФЛ с дивидендов и налога на доходы физического лица с зарплаты обязательно нужно рассчитать две разные базы.

Что касается определения и расчета налоговой базы «дивидендного» налога, все ключевые моменты закреплены в ст. 275 НК РФ.

Отчетность по НДФЛ

Согласно Налоговому кодексу (п.4 ст.230), лица, которые признаются налоговыми агентами в соответствии с НК РФ (ст. 226.1), обязаны представить в территориальный отдел налоговой инспекции информацию:

- доходах, по которым ими исчислен и удержан налоговый платеж;

- о лицах, которые являются получателями доходов (если такие сведения имеются);

- о суммах, которые начислены, удержаны и перечислены в госбюджет.

Сведения передаются в том порядке и в те сроки, которые определены ст. 289 Налогового кодекса.

Следует учесть, что на таких налоговых агентов не распространяется общий для всех порядок передачи в ФНС информации о прибыли физических лиц посредством предоставления справки о доходах физлиц.

Сейчас уже действует форма декларации по расчету налога на прибыль. Она заполняется, когда налоговым агентам приходится производить выплату дивидендов. Форма декларации утверждена письмом ФНС России от 05.02.2015.

Налог на прибыль

Как уже говорилось ранее, налоговая база в отношении дивидендов определяется в соответствии со ст. 275 НК РФ. Удерживается налог на прибыль по ставке 13% в день выплаты дивидендов, непосредственно организацией, которая их выдает. Стоит отметить, что перечислить налог в бюджет юрлицу нужно успеть не позднее дня, следующего за выплатой дивидендов.

Если доходы получены от иностранной организации, то расчет и выплата налога лежит на плечах отечественной организации. Если же выплату производит российская организация, то именно она и обязана удержать и выплатить налог за компанию-получателя.

Обязанности налогового агента существуют у российских компаний независимо от режима налогообложения.

Расчет чистых активов

Дивиденды по закону нельзя распределить, например, если величина чистых активов компании стала меньше уставного капитала. Для этого нужно знать, как рассчитать эти самые «чистые активы».

Порядок определения стоимости чистых активов утвержден приказом Минфина РФ № 84н от 28 августа 2014 года и обязателен к исполнению как АО, так и ООО.

Величина чистых активов представляет собой балансовую стоимость всего того, что будет существовать в распоряжении учредителей организации, если они погасят все до одного обязательства; эта стоимость определяется на основании данных бухгалтерского учета.

При расчете из совокупности активов организации отнимается дебиторская задолженность учредителей по неуплаченным взносам в уставной фонд или по оплате акций.

Что касается обязательств, то их необходимо уменьшить на сумму доходов будущих периодов, которые получены в качестве государственной помощи или же как безвозмездно переданное имущество.

Как рассчитывать налог на дивиденды

Рассмотрим, как осуществляются расчеты.

Пример 1

Уставный капитал ООО «Альфа» состоит из равных долей трех вкладчиков. В мае 2016 г. ООО выплатило своим учредителям Иванову П.С., Петрову С.И. – российским гражданам, и Сидорчуку И.П. – нерезиденту РФ, гражданину Украины, дивиденды. Каждому – в сумме 300 000,00 руб.

При их выплате удержан НДФЛ. С россиян – по 39 000,00 руб. (300 000 x 13%); каждый из российских участников получил по 261 000,00 руб. (300 000 – 39 000).

Удержанный с гражданина Украины НДФЛ составил 45 000,00 руб. (300 000 x 15%), и выплата Сидорчуку И.П. составила 255 000,00 руб. (300 000– 45 000).

На следующий день после выплат учредителям ООО «Альфа» перечислило удержанный НДФЛ в сумме 123 000,00 руб. в бюджет (39 000+39 000+45 000).

Пример 2

ООО «Бета» в 2016 г. решило выплатить дивиденды за 2015 г. в сумме 1 000 000,00 руб. своим вкладчикам: ООО «Гамма» (60% уставного капитала), ООО «Дельта» (30%), резиденту РФ Иванову П.С. (7%) и нерезиденту РФ украинцу Сидорчуку И.П. (3%).

ООО «Бета» принадлежат доли в уставных капиталах:

- ООО «Эпсилон» – 100%; ООО «Бета» владеет этой долей три года: 2014, 2015 и 2016 годы, то есть доход с дивидендов будет облагаться по ставке 0%.

- ООО «Дзета» – 40%, то есть доход с дивидендов будет облагаться по ставке 13%.

В 2015 г. ООО «Бета» были получены дивиденды от ООО «Эпсилон» в сумме 1 500 000,00 руб. и от ООО «Дзета» – в сумме 500 000,00 руб. Эти дивиденды не учитывались при расчете налоговой базы по дивидендам, выплаченным ООО «Бета» своим участникам в 2015 г. По итогам 2015 г. ООО «Бета» распределило между участниками прибыль в сумме 1 000 000,00 руб. в следующем порядке:

- Иванову П.С. и Сидорчуку И.П. по 70 000,00 руб. и 30 000,00 руб. соответственно;

- ООО «Гамма» – 600 000,00 руб.;

- ООО «Дельта» – 300 000,00 руб.

Дивиденды выплачены в мае 2016 г. НДФЛ и налог на прибыль с них рассчитываются так:

- У Сидорчука И.П. НДФЛ составил 4 500,00 руб. (30 000 х 15%), выплата Сидорчуку И.П. составила 25 500,00 руб. (30 000 – 4 500).

- У Иванова П.С. НДФЛ рассчитывается по следующему правилу:если фирма, которая выдает дивиденды, получает прибыль в другой организации, то рассчитывать НДФЛ нужно по формуле:НДФЛ = 13% х (Див – Див1) х Див2/Див,где:

- НДФЛ – исчисляемый налог физлица – резидента РФ;

- Див – сумма прибыли к распределению (в нашем примере 1 000 000,00 руб.);

- Див1 – сумма полученных дивидендов (сюда включается полученная от третьих лиц прибыль, в том числе и за прошлые периоды, но не участвовавшая в расчете налога), за минусом доходов, полученных российскими организациями в виде дивидендов, – при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентной долей в уставном капитале выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 процентам общей суммы выплачиваемых организацией дивидендов (500 000,00 руб. – доходы от ООО «Дзета»);

- Див2 – доля (дивиденды) физлица – резидента РФ (70 000,00 руб).

Итак, НДФЛ с дивидендов Иванова П.С. составил 4 550,00 руб. (70 000/1 000 000 x 13% х (1 000 000 – 500 000); Иванов получит на руки 65 450,00 руб. (70 000,00 – 4 550).

- Дивиденды, полученные от ООО «Гамма», при расчете вычета не учитываются, поскольку облагаются налогом на прибыль по ставке 0%.

- Налог на прибыль с дивидендов ООО «Дельта», удержанный налоговым агентом ООО «Бета», составит 195 00,00 руб. (300 000/1 000 000 x 13% х (1 000 000 – 500 000). Участник получает 280 500 руб. (300 000 – 19 500).

Как определить общую сумму НДФЛ с учетом дивидендов: Видео

Читайте также: