В регистре налогового учета по ндфл минусы

Опубликовано: 02.05.2024

- Вопрос: Нужно ли одновременно вести лицевой счет работника и налоговый регистр по учету НДФЛ? ("Зарплата", N 8, август 2012 г.)

- Лицевой счет

- Ответственность за отсутствие формы N Т-54

![+]()

![–]()

Налоговая карточка по учету НДФЛ- Зачем нужна налоговая карточка по учету НДФЛ

- Налоговая ответственность за отсутствие налоговых регистров

- Административная ответственность за отсутствие налоговых регистров

- Информация пересекается, но предназначение разное

Нужно ли одновременно вести лицевой счет работника и налоговый регистр по учету НДФЛ?

Бухгалтерия должна вести оба документа. Расскажем почему.

Форма N Т-54, введенная в документооборот постановлением Госкомстата России от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты" (далее - постановление N 1), заводится на каждого сотрудника при приеме на работу. Она предназначена для ежемесячного отражения сведений о заработной плате, выплаченной работнику в течение календарного года (Указания по применению и заполнению формы N Т-54, утвержденные постановлением N 1).

То есть в лицевом счете указываются сведения:

- об отработанном времени;

- обо всех видах начислений и удержаний из заработной платы работника за месяц;

- о начисленных пособиях по временной нетрудоспособности;

- льготах по НДФЛ;

- задолженности за работником и организацией и т.п.

По сути, это единственный документ, сведения которого могут использоваться в различных ситуациях: для начисления пенсий, пособий, подсчета среднего заработка для расчета отпускных, оплаты больничных листов, выплаты компенсации при увольнении.

Закрывается лицевой счет при увольнении работника.

Ответственность за отсутствие формы N Т-54

Статьей 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов (расходов) и объектов налогообложения, в том числе и за отсутствие первичных документов бухгалтерского или налогового учета. Поскольку лицевой счет прямо указан в Перечне унифицированных форм первичной учетной документации по учету труда и его оплаты, утвержденном постановлением N 1, он относится к первичным документам. Поэтому, если при проверке инспекторы обнаружат отсутствие формы N Т-54, они вправе оштрафовать организацию на сумму:

- 10 000 руб. - если нарушения совершены в течение одного налогового периода;

- 30 000 руб. - если нарушения совершены в течение более чем одного налогового периода.

Это косвенно подтверждает постановление Президиума ВАС РФ от 07.10.2003 N 4243/03. В нем арбитры указали, что из смысла статьи 120 НК РФ нельзя точно установить, идет речь о первичных документах бухгалтерского или налогового учета.

Налоговая карточка по учету НДФЛ

Налоговый регистр по учету НДФЛ, исчисленного, удержанного и перечисленного с доходов каждого работника, обязаны разработать и вести все налоговые агенты (абз. 2 п. 1 ст. 230 НК РФ).

Зачем нужна налоговая карточка по учету НДФЛ

Она предназначена исключительно для учета НДФЛ, исчисленного, удержанного и перечисленного со всех доходов каждого физического лица, а не только работника, получившего доход от данного налогового агента. В этом регистре должны быть отражены следующие данные:

- доходы, начисленные налоговым агентом физическому лицу за налоговый период, и даты их выплаты;

- суммы предоставленных им налоговых вычетов;

- суммы исчисленного, удержанного и перечисленного НДФЛ.

Регистр налогового учета нужно вести персонально по каждому физическому лицу (а не только по работникам), которое получает от организации доходы, облагаемые НДФЛ (п. 1 ст. 230 НК РФ). По окончании календарного года сведения, отраженные в регистре, используются при составлении справки по форме 2-НДФЛ.

Отсутствие регистров налогового учета является грубым нарушением правил учета доходов, расходов и объектов налогообложения, за которое предусмотрена налоговая и административная ответственность.

Налоговая ответственность за отсутствие налоговых регистров

Она установлена статьей 120 Налогового кодекса. Но в отличие от лицевого счета за непредставление налоговой карточки по требованию налоговой инспекции организацию могут оштрафовать на 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Административная ответственность за отсутствие налоговых регистров

За отсутствие налоговых регистров по заявлению налоговой инспекции суд может оштрафовать руководителя на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Информация пересекается, но предназначение разное

Как видим, некоторые сведения действительно содержатся и в лицевом счете, и в налоговой карточке. Но, несмотря на это, для разных целей применяют и тот и другой документ, ведь у них абсолютно разное предназначение и функции.

старший научный редактор журнала "Зарплата"

1 августа 2012 г.

"Зарплата", N 8, август 2012 г.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Купить документ --> Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

"Зарплата" - профессиональное практическое издание для бухгалтера и работника отдела кадров. Все материалы и рекомендации журнала нацелены на возможность практического применения, как оперативного, так и долгосрочного.

Свидетельство о регистрации средства массовой информации ПИ N ФС77-23886 от 28.03.2006 г., выданное Федеральной службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

Г. В. Цыркевич, налоговый консультант

Даже если в налоговых регистрах отсутствуют обязательные реквизиты, штрафа за грубое нарушение правил налогового учета может и не быть. Проверить ведение регистров и избежать претензий налоговиков поможет наш материал.

Какие сведения включить в регистр

Учреждение – налоговый агент разрабатывает форму налогового регистра по НДФЛ самостоятельно. Оно же определяет порядок отражения в регистре аналитических данных налогового учета и сведений первичных учетных документов. Об этом сказано в пункте 1 статьи 230 Налогового кодекса РФ.

Но есть информация, которую надо обязательно включить в регистр налогового учета по НДФЛ. Это:

1) сведения, идентифицирующие налогоплательщика;

2) вид дохода (по утвержденным кодам);

3) предоставленные налоговые вычеты (по утвержденным кодам);

5) дата выплаты дохода;

6) статус налогоплательщика;

7) дата удержания налога;

8) дата перечисления налога в бюджет;

9) реквизиты платежки на перечисление налога.

Для чего нужен регистр

Основное назначение регистра по НДФЛ – формирование показателей, необходимых для составления формы 2-НДФЛ. Таким образом, при разработке регистра удобнее использовать структуру именно этой справки. Тем более что коды видов доходов и вычетов берут из приложения к ней.

Поэтому, если за основу взята справка 2-НДФЛ, то форма налогового регистра должна включать в себя следующие сведения:

- наименование учреждения – налогового агента;

- данные человека, который получает облагаемый доход;

- виды доходов;

- виды налоговых вычетов;

- суммы доходов;

- даты выплаты доходов;

- налоговый статус физлица;

- даты удержания и перечисления налога в бюджет;

- дату и номер платежки на перечисление налога.

С 2016 года регистры будут использовать и для составления расчетов по НДФЛ, которые предстоит сдавать ежеквартально. Такие поправки в статью 230 Налогового кодекса РФ внесены Федеральным законом от 2 мая 2015 г. № 113-ФЗ . Но чиновники пока не утвердили форму расчета.

Разделы, в которых отражают доходы, выплаченные сотруднику, лучше заполнять не только помесячно, но и в разрезе каждой выплаты. Это позволит правильно определить налоговую базу и сумму исчисленного и удержанного НДФЛ по доходам, которые переходят с одного месяца на другой.

В регистре налогового учета целесообразно предусмотреть графу «Месяц налогового периода». В ней указывают тот месяц, в котором полученный гражданином доход включен в расчет налоговой базы по НДФЛ. Также стоит более четко структурировать раздел, где отражают стандартные налоговые вычеты. Их тоже следует учитывать помесячно. Кроме того, должны быть дополнительные строки для отражения предоставленных:

- имущественных налоговых вычетов по расходам на приобретение жилья и уплату процентов по ипотечному кредиту;

- социальных налоговых вычетов по взносам на добровольное пенсионное страхование (обеспечение);

- профессиональных налоговых вычетов по авторским договорам или договорам гражданско-правового характера на выполнение работ (оказание услуг).

Суммы вычетов, полагающихся физическому лицу и фактически ему предоставленных, необходимо показывать отдельно.

Порядок ведения налогового регистра

Налоговый период по НДФЛ – календарный год, поэтому на этот срок и рассчитан регистр по налоговому учету. Его можно вести как на бумаге, так и в электронном виде.

Регистр открывают при первом начислении доходов физлицу. Даты выплаты доходов в регистре надо указывать в соответствии со статьей 223 Налогового кодекса РФ. Например, для заработной платы это последний день месяца, а для отпускных – день их перечисления на банковскую карту работника ( письмо Минфина России от 26 января 2015 г. № 03-04-06/2187).

По окончании года сведения, отраженные в регистре, используют при составлении справки о доходах ( форма 2-НДФЛ).

Все показатели в регистре налогового учета заполняют в рублях и копейках. Исключение – сумма налога. Ее указывают в полных рублях (суммы до 50 коп. отбрасывают, суммы в 50 коп. и более округляют в большую сторону). Валютные показатели надо пересчитывать по курсу Банка России на дату получения доходов (дату расходов, если они принимаются к вычету). › |

Образец регистра налогового учета по НДФЛ можно найти в разделе « Формы».

Чем чревато отсутствие регистров

Отсутствие регистров налогового учета – это грубое нарушение правил учета доходов, расходов и объектов налогообложения. Что может повлечь налоговую и административную ответственность.

Меры налоговой ответственности установлены статьей 120 Налогового кодекса РФ и зависят от длительности нарушения. Если инспекция выявит его в течение налогового периода (календарного года), то может оштрафовать учреждение на 10 тыс. руб. Если нарушение обнаружено в нескольких периодах, размер штрафа увеличится до 30 тыс. руб. За нарушение, которое привело к занижению налоговой базы, наказывают более сурово. За это предусмотрен штраф в размере 20 процентов от суммы неуплаченного налога, но не менее 40 тыс. руб.

Инспекция может оштрафовать учреждение и за непредставление регистров по ее требованию. Размер штрафа – 200 руб. за каждый непредъявленный документ ( п. 1 ст. 126 Налогового кодекса РФ). А также это чревато административной ответственностью. Суд имеет право оштрафовать должностных лиц учреждения (например, руководителя) на сумму от 300 до 500 руб. на основании части 1 статьи 15.6 Кодекса РФ об административных правонарушениях.

Доходы, которые не облагаются НДФЛ независимо от их размера (компенсационные выплаты, алименты и т. д.), в регистрах налогового учета отражать не нужно. Но доходы, которые освобождены от налогообложения в пределах установленного лимита, в регистр включают.

На нашу линию консультаций поступают вопросы от клиентов о том, что в программе 1С:ЗУП ред.3.1 не сходятся суммы исчисленного, удержанного и перечисленного налога НДФЛ. В данной статье рассмотрим, как можно найти эти расхождения.

НДФЛ исчисленный формируется при проведении документов начислений. Например, «Начисление зарплаты и взносов», «Начисление отпуска», «Больничный лист» и т.д. НДФЛ будет удержан в момент выплаты, т.е. при проведении ведомостей на выплату. А отражение перечисления НДФЛ в базе 1С:ЗУП 3.1 может быть сделано двумя способами:

-

Документом Ведомость на выплату зарплаты. Для этого в документе по ссылке «Выплата зарплаты и перечисление НДФЛ» поставьте флаг «Налог перечислен вместе с зарплатой». В поле «Платежный документ» укажите номер и дату платежного поручения по уплате налога. НДФЛ в данном случае будет считаться и удержанным, и перечисленным после проведения документа.

Отчеты по НДФЛ

Данные по НДФЛ в базе можно посмотреть и проанализировать с помощью отчетов. В панели разделов Налоги и взносы – Отчеты по налогам и взносам. Здесь представлено несколько вариантов отчетов по НДФЛ.

Рассмотрим отчет Анализ НДФЛ по месяцам. В этом отчете подробно по сотрудникам в разрезе месяца можно увидеть суммы начисленного дохода, примененные вычеты, и суммы исчисленного, удержанного и перечисленного НДФЛ. В нашем примере суммы налога НДФЛ исчисленного, удержанного и перечисленного за январь 2019 года сходятся. А в феврале сумма исчисленного НДФЛ не сходится с суммами удержанного и перечисленного НДФЛ. По сотруднику Войцеховичу Игорю Борисовичу в феврале 2019 года НДФЛ исчислен в сумме 4550 руб., но не удержан и не перечислен.

Чтобы в отчете вывести документы (регистраторы движений), нужно нажать в правой верхней части отчета кнопку Еще – Прочее – Изменить вариант отчета.

Затем в структуре отчете выделить строку с полем «Сотрудник» и нажать на кнопку «Добавить» и выбрать Новая группировка см. рис.

В реквизите «Поле» указываем «Регистратор», в реквизите «Тип» - «Иерархия». Нажимаем на кнопку «ОК»

В структуре отчета должна появиться новая строка с регистратором.

Нажимаем на кнопку «Завершить редактирование». Заново формируем отчет.

Из отчета видно, что документ-регистратор, для НДФЛ исчисленного по Войцеховичу Игорю Борисовичу, является документ «Начисление зарплаты и взносов». И больше никаких документов по этому сотруднику нет. Соответственно, нужно проверить ведомости на выплату зарплаты за февраль, на предмет того указан ли данный сотрудник в ведомости на выплату. Проверить заполнена ли колонка в ведомости «НДФЛ к перечислению».

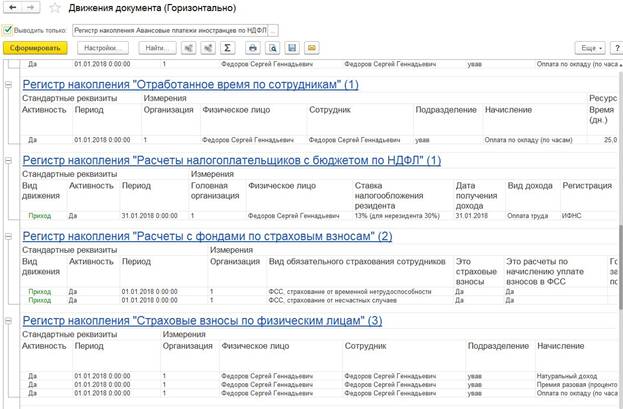

Проверяем регистры накопления по НДФЛ

Если все проверки выполнены, но ошибка осталась, то следует проверить регистры накопления: Расчеты налогоплательщиков с бюджетом по НДФЛ и Расчеты налоговых агентов по НДФЛ. Регистры накопления можно открыть через Главное меню -> Все функции. Если команды «Все функции» нет, то для её отображения нужно открыть форму Параметры (Главное меню - Сервис – Параметры). В появившемся окне установить опцию Отображать команду «Все функции» и нажать на кнопку «ОК». Примечание: Опция доступна для пользователей с полными правами.

Теперь можно открыть регистры накопления «Расчеты налогоплательщиков с бюджетом по НДФЛ» и «Расчеты налоговых агентов по НДФЛ».

В регистре накопления «Расчеты налогоплательщиков с бюджетом по НДФЛ» по виду движения «+» - отображается НДФЛ исчисленный, по виду движения «-» - отображается НДФЛ удержанный.

Установим отбор по сотруднику и периоду. На рисунке ниже видно, что за январь 2019 года есть движения с «+» и с «-», соответственно налог исчислен и удержан. А за февраль 2019 года есть движение только с «+».

В регистре накопления «Расчеты налоговых агентов по НДФЛ» отображаются движения по НДФЛ перечисленному. Вид движения «+» появляется при проведении документов по выплате зарплаты, но без установленного флага «Налог перечислен вместе с зарплатой». Вид движения «-» появляется в момент проведения документов по выплате зарплаты с установленным флагом «Налог перечислен вместе с зарплатой», либо в момент проведения документов «Перечисление НДФЛ в бюджет».

Если за февраль перезаполнить документ «Ведомость в банк», то в табличной части появится сотрудник Войцеховский Игорь Борисович. Заполнились суммы в колонках «К выплате» и «НДФЛ к перечислению». Установим флаг «Налог перечислен вместе с зарплатой».

Проверим движения по регистрам накопления. В регистрах накопления появились строки с удержанный и перечисленным НДФЛ.

Теперь в отчете «Анализ НДФЛ по месяцам» сформировались суммы по НДФЛ в колонках «Удержано» и «Перечислено».

Если возникают несоответствия в суммах исчисленного, удержанного и перечисленного НДФЛ, то рекомендую анализировать НДФЛ по отчетам и регистрам накопления.

Для того чтобы удержать НДФЛ предварительно его нужно подсчитать. На каждый доход, полученный в течение месяца, начисляется НДФЛ. В БП 3.0 это происходит через документы «Начисление зарплаты», «Больничный лист», «Отпуск» и другие. В статье акцентируем своё внимание на удержании НДФЛ.

Существует ошибочное мнение, что удержание НДФЛ происходит в документе «Ведомость». На самом деле это не так.

Фактическое удержание налога у сотрудника отражается в учёте при проведении следующих документов:

- Операция учёта НДФЛ;

- Банковская выписка (списание с расчётного счёта);

- РКО (выдача наличных).

То есть когда ведомость полностью оплачена.

Дата удержания НДФЛ — дата документа.

Рассмотрим подробнее процесс удержания НДФЛ на примере документа «Начисление заработной платы». При проведении этого документа помимо того что мы видим проводки по удержанию НДФЛ, также формируется регистр накопления «Расчёты налогоплательщиков с бюджетом по НДФЛ». Документ образует исчисленный НДФЛ с видом «приход», а также регистр накопления «Учёт доходов для исчисления НДФЛ».

После создания ведомости и на ее основании РКО в документе «Выдача наличных» образуется регистр «Расчеты налогоплательщиков с бюджетом по НДФЛ» с видом «расход», который и отражает удержанный НДФЛ. Проанализировав этот регистр, можно понять, как отразятся данные в 6-НДФЛ во 2-м разделе.

Также стоит отметить документ «Операция учёта НДФЛ» (он находится в разделе «Зарплата и кадры» → «НДФЛ» → «Все документы по НДФЛ»). Документ предназначен для расчёта НДФЛ с дивидендов, вознаграждений по договору ГПХ, аренды автомобиля и других операций, налог с которых необходимо отразить для заполнения отчётности. В этом документе отражается доход, исчисленный и удержанный НДФЛ. Все вкладки заполняются вручную.

В целом весь процесс удержания идентичен удержанию налога в БП 3.0. Исчисленный НДФЛ рассчитывается в документах начисления — «Начисление зарплаты и взносов», «Больничные листы», «Отпуска», «Увольнения» и так далее. Но различие в том, что удержание НДФЛ происходит непосредственно в документе «Ведомость» после его проведения. Датой удержания НДФЛ будет дата ведомости.

В документах начисления, так же как и в БП 3.0 мы можем отследить движение по регистрам. Для этого необходимо нажать кнопку «Ещё» → «Движения документа». Программа выведет список регистров, которые образует этот документ. Исчисление отражается в регистре накопления «Расчёты налогоплательщиков с бюджетом по НДФЛ» с видом «приход».

Когда заполняется документ «Ведомость», проводится анализ остатков задолженности перед сотрудником. Указывается сумма к выплате, а также заполняется колонка «НДФЛ к перечислению» — это налог, который будет удержан при проведении документа. Эта колонка заполняется остатками по регистру «Расчёты налогоплательщиков с бюджетом по НДФЛ». Программа анализирует, есть ли в этом регистре исчисленный, но неудержанный налог. Поэтому если НДФЛ за предыдущие месяцы не был отражён как удержанный, то он учтётся при очередном заполнении документа «Ведомость».

В ведомости также можно проследить движение документа, какие регистры он формирует после проведения. Регистр «Расчёты налогоплательщиков с бюджетом по НДФЛ» отражается с видом «расход», то еесть НДФЛ удержан.

Мы рассмотрели процесс удержания налога в БП 3.0 и ЗУП 3.1. Надеемся, что в отчётный период наша статья поможет вам в формировании отчётов по НДФЛ. Удачи в делах!

Если у вас ещё остались вопросы по удержанию НДФЛ в программах 1С, обратитесь за помощью в онлайн-чат на странице. Наши консультанты ответят в течение 15 секунд.

Понравилась статья — ставьте лайк, делитесь с коллегами.

Форма налогового регистра по НДФЛ законодательством не регламентируется, однако в новой редакции пункта 1 статьи 230 НК РФ перечисляются сведения, которые обязательно должны содержаться в налоговом регистре. Состав этих сведений расширен по сравнению с данными формы 1-НДФЛ, применявшейся ранее. В частности, теперь налоговым агентам необходимо дополнительно учитывать суммы фактически перечисленного по каждому физическому лицу НДФЛ с указанием даты перечисления и реквизитов платежного документа. Эту сумму потребуется указать и в сведениях о доходах физических лиц по форме 2-НДФЛ за 2011 год. Таким образом, с 2011 года налоговым агентам необходимо учитывать три суммы налога по каждому физическому лицу:

Сумма налога исчисленная - сколько налога было начислено к удержанию из доходов физического лица;

Сумма налога удержанная - сколько налога было фактически удержано при выплате дохода физическому лицу;

Сумма налога перечисленная - сколько налога было фактически перечислено в бюджетную систему.

Для регистрации сумм перечисленного налога в программе "1С:Зарплата и Управление Персоналом 8" создан новый документ Перечисление НДФЛ в бюджет РФ. Для учета сумм, подлежащих к перечислению и фактически перечисленных в бюджет по каждому физическому лицу - новый регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ.

В регистре Расчеты налоговых агентов с бюджетом по НДФЛ со знаком "+" (по виду движения Приход) отражаются суммы удержанного с физических лиц налога, подлежащие перечислению в бюджет, со знаком "-" (по виду движения Расход) - перечисленные суммы налога. Остаток по регистру показывает сумму налога, удержанную с работников, но еще не перечисленную в бюджет - именно эти данные используются для автоматического заполнения документа программы Перечисление НДФЛ в бюджет.

Обращаем ваше внимание, что дата документа и дата платежа должна быть не ранее, чем первое число месяца, следующего за расчетным периодом.

После обновления версии программы, в информационной базе необходимо зарегистрировать перечисление НДФЛ в отношении всех доходов, полученных налогоплательщиками, начиная с 01.01.2011. Регистрировать перечисление НДФЛ рекомендуется по факту уплаты.

Список документов Перечисление НДФЛ в бюджет РФ можно вызвать из меню Налоги и взносы -> Перечисление НДФЛ в бюджет РФ или с рабочего стола программы: закладка Налоги, пункт Перечисление НДФЛ в бюджет РФ (см. рис. 1).

Перечисление НДФЛ регистрируется в программе отдельно за каждый месяц налогового периода, по каждой ставке налога и коду ОКАТО+КПП.

В шапке документа Перечисление НДФЛ в бюджет РФ следует указать: дату платежа, месяц налогового периода, за который произведено перечисление налога, реквизиты платежного поручения на уплату налога, ставку налога, в случае наличия обособленных подразделений - уточнить код ОКАТО/КПП, и ввести общую сумму перечисленного налога по данной налоговой ставке и коду ОКАТО/КПП.

В табличной части Сотрудники - указать, сколько налога было перечислено за каждого конкретного налогоплательщика. Список сотрудников можно заполнить автоматически по команде Заполнить -> Физ.лицами, получавшими доходы. В список будут помещены все физические лица, по которым в программе зарегистрированы суммы налога к перечислению. Сумма по каждому физическому лицу будет рассчитана пропорциональным распределением 1 общей суммы, указанной в шапке документа. При необходимости суммы в табличной части можно корректировать вручную. Общая сумма налога по всем налогоплательщикам при этом должна совпадать с суммой, указанной в шапке документа.

Если список сотрудников в документе подбирается вручную, то для распределения общей суммы налога между сотрудниками применяется команда Заполнить -> Суммы налога (позволяет заполнить суммы налога без перезаполнения списка физических лиц).

При проведении документа Перечисление НДФЛ в бюджет РФ суммы перечисленного налога по каждому указанному в табличной части физическому лицу фиксируются в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ.

1 Распределение производится пропорционально суммам налога, подлежащего к перечислению по каждому физическому лицу (остатку по регистру накопления Расчеты налоговых агентов с бюджетом по НДФЛ). Например, если, по каким-либо причинам в бюджет уплачивается только 50 % от общей удержанной с работников суммы НДФЛ, то по каждому физическому лицу будет зарегистрировано перечисление половины суммы удержанного с него налога.

Учет перечисленных сумм НДФЛ по каждому налогоплательщику

Форма налогового регистра по НДФЛ законодательством не регламентируется, однако в новой редакции пункта 1 статьи 230 НК РФ перечисляются сведения, которые обязательно должны содержаться в налоговом регистре. Состав этих сведений расширен по сравнению с данными формы 1-НДФЛ, применявшейся ранее. В частности, теперь налоговым агентам необходимо дополнительно учитывать суммы фактически перечисленного по каждому физическому лицу НДФЛ с указанием даты перечисления и реквизитов платежного документа. Эту сумму потребуется указать и в сведениях о доходах физических лиц по форме 2-НДФЛ за 2011 год. Таким образом, с 2011 года налоговым агентам необходимо учитывать три суммы налога по каждому физическому лицу:

Сумма налога исчисленная - сколько налога было начислено к удержанию из доходов физического лица;

Сумма налога удержанная - сколько налога было фактически удержано при выплате дохода физическому лицу;

Сумма налога перечисленная - сколько налога было фактически перечислено в бюджетную систему.

Для регистрации сумм перечисленного налога в программе "1С:Зарплата и Управление Персоналом 8" создан новый документ Перечисление НДФЛ в бюджет РФ. Для учета сумм, подлежащих к перечислению и фактически перечисленных в бюджет по каждому физическому лицу - новый регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ.

В регистре Расчеты налоговых агентов с бюджетом по НДФЛ со знаком "+" (по виду движения Приход) отражаются суммы удержанного с физических лиц налога, подлежащие перечислению в бюджет, со знаком "-" (по виду движения Расход) - перечисленные суммы налога. Остаток по регистру показывает сумму налога, удержанную с работников, но еще не перечисленную в бюджет - именно эти данные используются для автоматического заполнения документа программы Перечисление НДФЛ в бюджет.

Обращаем ваше внимание, что дата документа и дата платежа должна быть не ранее, чем первое число месяца, следующего за расчетным периодом.

После обновления версии программы, в информационной базе необходимо зарегистрировать перечисление НДФЛ в отношении всех доходов, полученных налогоплательщиками, начиная с 01.01.2011. Регистрировать перечисление НДФЛ рекомендуется по факту уплаты.

Список документов Перечисление НДФЛ в бюджет РФ можно вызвать из меню Налоги и взносы -> Перечисление НДФЛ в бюджет РФ или с рабочего стола программы: закладка Налоги, пункт Перечисление НДФЛ в бюджет РФ (см. рис. 1).

Перечисление НДФЛ регистрируется в программе отдельно за каждый месяц налогового периода, по каждой ставке налога и коду ОКАТО+КПП.

В шапке документа Перечисление НДФЛ в бюджет РФ следует указать: дату платежа, месяц налогового периода, за который произведено перечисление налога, реквизиты платежного поручения на уплату налога, ставку налога, в случае наличия обособленных подразделений - уточнить код ОКАТО/КПП, и ввести общую сумму перечисленного налога по данной налоговой ставке и коду ОКАТО/КПП.

В табличной части Сотрудники - указать, сколько налога было перечислено за каждого конкретного налогоплательщика. Список сотрудников можно заполнить автоматически по команде Заполнить -> Физ.лицами, получавшими доходы. В список будут помещены все физические лица, по которым в программе зарегистрированы суммы налога к перечислению. Сумма по каждому физическому лицу будет рассчитана пропорциональным распределением 1 общей суммы, указанной в шапке документа. При необходимости суммы в табличной части можно корректировать вручную. Общая сумма налога по всем налогоплательщикам при этом должна совпадать с суммой, указанной в шапке документа.

Если список сотрудников в документе подбирается вручную, то для распределения общей суммы налога между сотрудниками применяется команда Заполнить -> Суммы налога (позволяет заполнить суммы налога без перезаполнения списка физических лиц).

При проведении документа Перечисление НДФЛ в бюджет РФ суммы перечисленного налога по каждому указанному в табличной части физическому лицу фиксируются в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ.

1 Распределение производится пропорционально суммам налога, подлежащего к перечислению по каждому физическому лицу (остатку по регистру накопления Расчеты налоговых агентов с бюджетом по НДФЛ). Например, если, по каким-либо причинам в бюджет уплачивается только 50 % от общей удержанной с работников суммы НДФЛ, то по каждому физическому лицу будет зарегистрировано перечисление половины суммы удержанного с него налога.

Регистр налогового учета по НДФЛ

Для составления регистра налогового учета по НДФЛ в программу добавлен новый отчет Регистр налогового учета по НДФЛ. Отчет можно вызвать с помощью одноименного пункта подменю Налоги и взносы или с закладки Налоги рабочего стола программы.

С помощью этого отчета можно сформировать регистры налогового учета по НДФЛ за выбранный налоговый период сразу на всех работников организации либо только для выбранного списка физических лиц.

Форма регистра налогового учета по НДФЛ, реализованная в программе, полностью соответствует требованиям к составу сведений, указанным в п.1 ст.230 НК РФ. Напомним, что в соответствии с пунктом 1 статьи 230 НК РФ, в налоговом регистре должны содержаться сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов в соответствии с установленными кодами, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

В состав Регистра включено 7 разделов.

В разделе 1 содержатся сведения о налоговом агенте.

В разделе 2 - сведения о налогоплательщике (получателе доходов). В пункте 2.9 в виде таблицы представлены сведения о налоговом статусе налогоплательщика. Для обозначения используются те же коды статуса налогоплательщика, что и для формы 2-НДФЛ: 1 - налоговый резидент, 2 - нерезидент, 3 - высококвалифицированный иностранный специалист.

В разделе 3 приводятся сведения о праве налогоплательщика на стандартные налоговые вычеты. Эти сведения заполняются на основании данных о вычетах, указанных для физического лица в форме Ввод данных для НДФЛ (см. рис. 2).

В разделе 4 выводятся сведения расчета налоговой базы и налога на доходы физических лиц. Раздел 4 формируется отдельно для каждого кода ОКАТО/КПП. Если в течение налогового периода сотрудник работал и получал доходы в различных обособленных подразделениях, то в Регистре этого сотрудника будет содержаться несколько разделов 4. Раздел 4 состоит из нескольких подразделов.

Подраздел Расчет налога на доходы физического лица по ставке __% формируется отдельно по каждой ставке налога. В подразделе в разрезе месяцев налогового периода приводятся коды и суммы доходов, полученных налогоплательщиком, суммы облагаемого дохода и исчисленного налога. Для доходов, облагаемых по ставке 13 %, дополнительно выводится таблица со сведениями о фактически предоставленных налогоплательщику налоговых вычетах.

В подразделах Исчислено налога, Удержано налога и Перечислено налога приводятся соответственно суммы исчисленного, удержанного и перечисленного налога в разрезе месяцев налогового периода и налоговых ставок. В отдельной колонке отмечается дата операции: исчисления, удержания, перечисления налога. Для сумм перечисленного налога дополнительно выводятся реквизиты платежного поручения (см. рис. 3).

В разделе 5 указываются общие суммы фактически предоставленных налогоплательщику налоговых вычетов в целом за налоговый период. Сведения выводятся в разрезе кодов ОКАТО/КПП и кодов вычетов.

В разделе 6 приводятся общие суммы дохода и налога по итогам налогового периода в разрезе кодов ОКАТО/КПП и ставок налога.

В разделе 7 указываются сведения о представлении справок о доходах налогоплательщика по форме 2-НДФЛ.

Изменение в расчете НДФЛ, связанное с изменениями НК РФ

С 2011 года изменился порядок расчета НДФЛ для отдельных случаев.

По новому в 2011 году производится расчет налога в случае предоставления сотруднику имущественных вычетов. Изменения касаются месяца, с которого начинает применяться вычет. В соответствии с новой редакцией статьи 220 НК РФ имущественные налоговые вычеты предоставляются по доходам сотрудника, полученным, начиная с месяца представления сотрудником заявления о получении такого вычета. Ранее вычет предоставлялся по доходам с начала налогового периода, не зависимо от того, в каком месяце сотрудник представил заявление. При расчете НДФЛ в месяце представления заявления в программе производился перерасчет налога с начала года, и можно было вернуть или зачесть сумму налога по доходам за предыдущие месяцы. В 2011 году перерасчет налога за месяцы 2011 года, предшествующие месяцу представления сотрудником заявления, не производится.

Кроме этого, изменился порядок расчета налога при приобретении сотрудником статуса налогового резидента РФ. В соответствии с новой редакцией статьи 231 НК РФ перерасчет и возврат налога при приобретении налогоплательщиком статуса налогового резидента производится самой налоговой инспекцией. Ранее пересчитать и вернуть налог в этом случае мог налоговый агент, поэтому в программе производился перерасчет налога по ставке 13 % за весь налоговый период. В 2011 году при приобретении сотрудником статуса налогового резидента РФ налог с начала года не перерассчитывается, а начинает исчисляться по ставке 13 % с месяца изменения статуса.

Примеры расчета налога для этих случаев рассмотрены в справочнике ИТС "Ведение кадрового учета и расчетов с персоналом в программах "1С".

Изменение в расчете НДФЛ, связанное с подсистемой исчисления НДФЛ

Отметим еще одно изменение в программе, связанное с подсистемой исчисления НДФЛ. Изменилось место ввода сведений о налоговом статусе сотрудника. Ранее ввод осуществлялся в форме ввода данных о гражданстве физического лица. Теперь статус налогоплательщика указывается на специальной странице формы Ввод данных для НДФЛ (вызывается из формы данных физического лица по кнопке НДФЛ, либо из поля Статус справочника Сотрудники) - см. рис. 4.

Читайте также: