Учет ндфл сторнированных отпускных декабря в январе

Опубликовано: 11.05.2024

• Зарплата за март, выплаченная в апреле в 6-НДФЛ.

• Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

• Отпускные в 6-НДФЛ.

• Больничный в 6-НДФЛ.

• Материальная помощь в 6-НДФЛ.

• Выплаты по ГПД в 6-НДФЛ.

• Выплаты в натуральной форме в 6-НДФЛ.

• Выплаты при увольнении в 6-НДФЛ.

Городничий Дмитрий Викторович,

Лектор, руководитель учебного центра группы компаний «Ваш Консультант»

![]()

![]()

Одно из важнейших новшеств для бухгалтера в этому году – обновлённая форма 6-НДФЛ. Первый раз сдать её придётся в апреле 2021. По своей сути – это обновление форм 6-НДФЛ и 2-НДФЛ.

Чтобы сдать 6-НДФЛ без ошибок, откройте бесплатный двухдневный доступ к системе КонсультантПлюс (для организаций Крыма и Севастополя). В нём вы найдёте 82 готовых решения по этой теме.

Многие уже начали заполнять 6-НДФЛ за первый квартал по новой форме. Поэтому появилась масса разнообразных вопросов. Что отражать, как отражать, показывать или нет? Также у многих возникли проблемы связанные с их бухгалтерскими программами: некоторые некорректно работают с новой формой. В этом материале я постараюсь ответить на самые частые вопросы по заполнению обновлённой формы 6-НДФЛ.

Зарплата за март, выплаченная в апреле в 6-НДФЛ

В расчете за I квартал покажите:

- в поле 110 и 112 разд. 2 – сумму начисленной за март зарплаты;

- в поле 130 разд. 2 – сумму предоставленных в марте вычетов по НДФЛ;

- в поле 140 разд. 2 – сумму НДФЛ, исчисленного с зарплаты за март.

В прочие показатели расчета за I квартал зарплата за март и начисленный с нее НДФЛ не включаются. В том числе НДФЛ, который на отчетную дату (31 марта) не удержан с мартовской зарплаты, не нужно включать в показатель поля 170 разд. 2.

Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

Отражайте следующим образом

В расчете за I квартал года в разд. 1 укажите:

- в поле 020– общую сумму удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода, в том числе удержанного с зарплаты за декабрь;

- в поле 021– первый рабочий день января следующего года;

- в поле 022– сумму НДФЛ, удержанного с зарплаты за декабрь.

Отпускные в 6-НДФЛ

По общему правилу в расчете 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. Исключение - если вы выплатили отпускные в последний месяц квартала и его последний день приходится на выходной (нерабочий) день. Тогда срок перечисления НДФЛ по отпускным наступит в следующем периоде. Датой фактического получения дохода в виде отпускных является день их выплаты. Поэтому в расчете отразите только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно.

Такие отпускные нужно включить в разд. 2 в периоде их выплаты, а в разд. 1 расчета 6-НДФЛ уже в следующем периоде. Например, если отпускные выплачены в декабре и 31 декабря является выходным днем, в разд. 2 их нужно включить за этот год, а в разд. 1 – в I квартале следующего года.

В разд. 1 нужно отразить:

- в поле 020– удержанный (в том числе с отпускных) налог, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021– последний день месяца, в котором выплачены отпускные. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с отпускных) налога, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 нужно:

- в поле 110 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму отпускных в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 отразить общее количество физлиц, которые получили доходы, в том числе в виде отпускных;

- в поле 140 указать НДФЛ, исчисленный со всех доходов с начала года, в том числе с отпускных;

- в поле 160 указать общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с отпускных.

При заполнении расчета за налоговый период сведения об отпускных и соответствующем НДФЛ отражаются также в справке о доходах и суммах налога физлица. Как правило, они приводятся в составе обобщенных данных в разд. 2 справки и в Приложении к ней.

Больничный в 6-НДФЛ

Датой фактического получения дохода в виде пособия по временной нетрудоспособности является день его выплаты. Поэтому в расчете 6-НДФЛ отражают только выплаченное пособие. Пособие, начисленное в одном отчетном периоде, а выплаченное в следующем, отражается в расчете за следующий период.

Как правило, сведения об оплаченном больничном и налоге, удержанном с него и перечисленном в бюджет, отражаются в расчете 6-НДФЛ за тот период, в котором оплачен больничный.

Исключение составляет ситуация, когда больничный оплачен в последнем месяце отчетного периода и последний день этого месяца – выходной (нерабочий) день. В данном случае уплатить налог в бюджет необходимо не позднее первого рабочего дня следующего отчетного периода. Сведения о пособии и удержанном из него НДФЛ нужно отразить:

- в разд. 2 расчета за тот отчетный период, в котором оплачен больничный;

- в разд. 1 расчета за следующий отчетный период;

- в справке о доходах и суммах налога физлица (при заполнении расчета за налоговый период).

В разд. 1 нужно отразить (п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с больничного;

- в поле 021– последний день месяца, в котором оплачен больничный. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с больничного) НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 следует:

- в поле 110 включить сумму больничного в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму больничного в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 указать общее количество физлиц, которые получили доходы, в том числе в виде пособия;

- в поле 140 отразить НДФЛ, исчисленный со всех доходов с начала года, в том числе с больничного;

- в поле 160 отразить общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с больничного.

При отражении больничных в расчете руководствуйтесь общими правилами заполнения расчета.

Материальная помощь в 6-НДФЛ

Отражение в расчете 6-НДФЛ материальной помощи зависит от того, облагается ли она НДФЛ.

Материальную помощь, которая облагается НДФЛ полностью (т.е. без установления нормативов, ниже которых она не облагается налогом), нужно отразить в расчете 6-НДФЛ.

Также отражайте в расчете 6-НДФЛ материальную помощь, выплаченную свыше необлагаемого размера, если он установлен Налоговым кодексом РФ (например, 50 000 руб.). Материальную помощь, выплаченную в пределах необлагаемого размера, мы рекомендуем отражать в 6-НДФЛ, поскольку ее можно выплатить несколько раз за год и в итоге превысить лимит.

Материальную помощь в размере до 4 000 руб. в расчете 6-НДФЛ также целесообразно отражать по указанной причине. Если вы выплатите ее несколько раз за год и тем самым в одном из периодов будет превышен необлагаемый размер, вся выплаченная помощь (как в пределах лимита, так и сверх него) должна быть отражена в расчете 6-НДФЛ с учетом вычета в размере 4 000 руб. за год.

Помощь, которая полностью не облагается НДФЛ (т.е. без установления нормативов, сверх которых она облагается налогом), в форму 6-НДФЛ включать не нужно. Например, не нужно отражать материальную помощь в связи со смертью работника или члена его семьи.

В разд. 1 расчета 6-НДФЛ налог с материальной помощи отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразите его следующим образом:

- в поле 020 включите удержанный с материальной помощи НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

При необходимости заполните другие поля разд. 1.

В разд. 2 расчета сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 160.

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет.

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100– указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110– общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113– облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120– общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130– общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140– сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160– общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Выплаты в натуральной форме в 6-НДФЛ

Доходы в натуральной форме отражают в 6-НДФЛ по общим правилам, однако есть некоторые особенности.

Такой доход может облагаться по ставке 13%, 15% или 30% в зависимости от того, кому он выплачивается и по какому основанию. Если вы выплачивали физлицам доходы, облагаемые по разным ставкам, заполняйте разд. 1 и 2 отдельно для каждой из них.

В разд. 1 НДФЛ с дохода в натуральной форме отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразить налог нужно следующим образом:

- в поле 020 включите удержанный с таких доходов НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите сумму НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021 соответствующей строки.

При необходимости заполните другие поля разд. 1.

Раздел 2 составляется на отчетную дату нарастающим итогом с начала года в отношении доходов, облагаемых по соответствующей ставке. Начиная с отчетного периода, в котором доход в натуральной форме передан физлицу, отражайте его в разд. 2 следующим образом:

- в поле 100 укажите ставку в отношении которой заполняется раздел (например, "13");

- в поле 110 включите сумму дохода в натуральной форме;

- в поле 120 укажите количество физлиц, с начала года получивших от вас облагаемый доход, в том числе в натуральной форме;

- в поле 130 отразите общую сумму налоговых вычетов, которые вы предоставили с начала года;

- в поле 140 отразите исчисленный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда доход был передан физлицу;

- в поле 160 отразите удержанный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда налог был удержан. Если налог с него не был удержан (например, из-за того, что физлицу не выплачивались доходы в денежной форме), то в поле 160 поставьте "0" (при условии, что налог по соответствующей ставке не был удержан с других доходов).

- в поле 170 укажите НДФЛ, который не был удержан на отчетную дату.

При необходимости заполните другие поля разд. 2.

Выплаты при увольнении в 6-НДФЛ

Выходные пособия в пределах необлагаемых размеров в расчете 6-НДФЛ не отражаются.

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере.

Датой фактического получения дохода для оплаты труда является последний рабочий день сотрудника, для других выплат (компенсация за неиспользованный отпуск, выходное пособие сверх норматива и т.д.) – дата выплаты. В большинстве случаев эти даты совпадают, поскольку по общему правилу работодатель производит расчет с работником в день его увольнения (ст. 140 ТК РФ).

В разд. 1 нужно отразить:

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с выплаты при увольнении;

- в поле 021– рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022– общую сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021, в том числе сумму налога, удержанную с выплаты при увольнении.

В разд. 2 нужно отразить:

- в поле 110– общую сумму доходов, начисленных по всем физлицам с начала года, в том числе выплаты при увольнении;

- в поле 112– общую сумму доходов, начисленных по всем физлицам с начала года по трудовым договорам (контрактам), в том числе выплаты при увольнении;

- в поле 120– общее количество физлиц, которые получили доходы, в том числе при увольнении;

- в поле 140– сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с выплаты при увольнении;

- в поле 160– общую сумму НДФЛ, удержанную с начала года, включая налог, удержанный с выплаты при увольнении.

Первую часть "Обновленная форма 6-НДФЛ в 2021 г." читайте по ссылке.

ФНС России сообщила, как заполнить форму 6-НДФЛ по доходам в виде отпускных за январь, выплаченных в декабре.

Раздел 1 формы 6-НДФЛ

Как вы знаете, для отпускных датой фактического получения дохода является дата их выплаты, в том числе перечисления на банковский счет сотрудника (подп. 1 п. 1 ст. 223 НК РФ, письмо Минфина России от 10.10.2007 № 03-04-06-01/349). Начисленную сумму НДФЛ удерживают с доходов в виде опускных при их фактической выплате (п. 4 ст. 226 НК РФ, письмо Минфина России от 01.02.2016 № 03-04-06/4321). А перечислять налог в бюджет следует не позднее последнего числа месяца, в котором выплачены отпускные (п. 6 ст. 226 НК РФ). При этом, если срок перечисления НДФЛ выпадает на выходной день, то применяется правило пункта 7 статьи 6.1 Налогового кодекса РФ о переносе срока с выходного или нерабочего праздничного дня на следующий за ним рабочий день.

В комментируемом письме рассмотрена ситуация, когда отпускные за период с 9 по 13 января 2017 года выплачены 30.12.2016. В таком случае срок перечисления НДФЛ с отпускных выпадает на выходной день и с учетом переноса оканчивается 09.01.2017.

По мнению ФНС России, данная операция отражается в строках 020, 040, 070 раздела 1 формы 6-НДФЛ за 2016 год, а именно:

по строке 020 - сумма начисленных доходов нарастающим итогом с начала 2016 года, в том числе отпускные за январь 2017 года;

по строке 040 - сумма исчисленного НДФЛ нарастающим итогом с начала 2016 года, в том числе с отпускных за январь 2017 года;

по строке 070 - сумма удержанного НДФЛ нарастающим итогом с начала 2016 года, в том числе с отпускных за январь 2017 года.

Пример 1. Заполнение раздела 1 формы 6-НДФЛ по отпускным.

Предположим, отпускные за период с 9 по 13 января 2017 года выплачены 30.12.2016 работнику (налоговому резиденту РФ) в сумме 7000 рублей. Эта операция будет отражена в разделе 1 формы 6-НДФЛ за 2016 год:

по строке 020 - 7000;

по строке 040 - 910;

по строке 070 - 910.

Раздел 2 формы 6-НДФЛ

По общему правилу, если налоговый агент производит операцию в одном периоде, а завершает ее в другом периоде, то операция отражается в разделе 2 формы 6-НДФЛ в том периоде, в котором она завершена. ФНС России предписывает относить момент завершения операции к периоду, в котором наступает срок перечисления НДФЛ (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ, письмо ФНС России от 25.01.2017 № БС-4-11/1250@).

В рассматриваемой ситуации срок перечисления НДФЛ с отпускных выпадает на выходной день и с учетом переноса оканчивается 09.01.2017. Поэтому данные по отпускным следует отразить в разделе 2 формы 6-НДФЛ за I квартал 2017 года, а именно:

по строке 100 - дату фактического получения отпускных;

по строке 110 - дату удержания НДФЛ с полученных работником отпускных;

по строке 120 - дату, не позднее которой должен быть перечислен НДФЛ;

по строке 130 - обобщенную сумму полученных отпускных (без вычитания НДФЛ) в указанную в строке 100 дату;

по строке 140 - обобщенную сумму удержанного НДФЛ в указанную в строке 110 дату.

Пример 2. Заполнение раздела 2 формы 6-НДФЛ по отпускным.

Воспользуемся условиями примера 1. При формировании показателей раздела 2 формы 6-НДФЛ за I квартал 2017 года нужно отразить:

по строке 100 - 30.12.2016;

по строке 110 - 30.12.2016;

по строке 120 - 09.01.2017;

по строке 130 – 7000;

по строке 140 – 910.

Письмо Федеральной налоговой службы

№БС-4-11/6420@ от 05.04.2017

Федеральная налоговая служба в связи с письмом ООО по вопросу отражения дохода в виде оплаты отпуска в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (далее - расчет по форме 6-НДФЛ), и справке о доходах физических лиц (форма 2-НДФЛ) сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет по форме 6-НДФЛ за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

Раздел 1 расчета по форме 6-НДФЛ составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год (далее - период представления).

В разделе 2 расчета по форме 6-НДФЛ за соответствующий период представления отражаются те операции, которые произведены за последние три месяца этого периода.

Если налоговый агент производит операцию в одном периоде представления, а завершает ее в другом периоде, то данная операция отражается в том периоде представления, в котором завершена. При этом операция считается завершенной в периоде представления, в котором наступает срок перечисления налога в соответствии с пунктом 6 статьи 226 и пунктом 9 статьи 226.1 Кодекса.

В соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса дата фактического получения дохода в виде оплаты отпуска определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (пункт 6 статьи 226 Кодекса).

В соответствии с пунктом 7 статьи 6.1 Кодекса в случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

В случае если работнику оплата отпуска произведена 30.12.2016, но при этом срок перечисления налога на доходы физических лиц с указанной выплаты в соответствии с пунктом 6 статьи 226 и пунктом 7 статьи 6.1 Кодекса наступает в другом периоде представления, а именно 09.01.2017, то независимо от даты непосредственного перечисления налога в бюджет данная операция отражается в строках 020, 040, 070 раздела 1 расчета по форме 6-НДФЛ за 2016 год.

В разделе 2 расчета по форме 6-НДФЛ за первый квартал 2017 года рассматриваемая операция отражается следующим образом:

по строке 100 указывается 30.12.2016;

по строке 110 - 30.12.2016;

по строке 120 - 09.01.2017 (с учетом положений пункта 7 статьи 6.1 Кодекса);

по строкам 130 и 140 - соответствующие суммовые показатели.

В соответствии с Порядком заполнения формы сведений о доходах физического лица "Справка о доходах физического лица" (форма 2-НДФЛ), утвержденным приказом ФНС России от 30.10.2015 N ММВ-7-11/485@, в разделе 3 указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной форме, а также в виде материальной выгоды по месяцам налогового периода, и соответствующих вычетах.

В графе "Месяц" раздела 3 справки по форме 2-НДФЛ в хронологическом порядке указывается порядковый номер месяца налогового периода, соответствующего дате фактического получения дохода, определяемой в соответствии с положениями статьи 223 Кодекса.

Поскольку доход в виде оплаты отпуска с учетом подпункта 1 пункта 1 статьи 223 Кодекса фактически полученным считается в декабре 2016 года, то в графе "Месяц" раздела 3 Справки о доходах физического лица за 2016 год указывается месяц "12" (декабрь).

Доходы работников облагаются НДФЛ — налогом на доходы физических лиц. Начислять его необходимо с заработной платы, вознаграждений, компенсаций и прочих выплат, например больничного или отпускных. Расскажем о том, как его рассчитать и когда уплатить.

Кратко об НДФЛ

Важно понимать, что уплачивается НДФЛ за счет средств работника, а не работодателя. Последний по отношению к нанятым лицам выступает налоговым агентом по НДФЛ. Это значит, что он должен рассчитать, удержать этот налог из доходов работника и перечислить его в бюджет.

Доходы физических лиц облагаются налогом по нескольким ставкам. К работодателям имеет отношение стандартная ставка 13% для работников, которые являются резидентами России, и 30% — для нерезидентов.

НДФЛ посвящена Глава 23 Налогового кодекса. При исчислении налоговой базы довольно много особенностей, которые зависят от вида дохода. Однако работодатели рассчитывают налог только с тех выплат, которые сами осуществляют в пользу налогоплательщика. Наиболее частыми видами выплат работникам является заработная плата, отпускные, премии, пособия по нетрудоспособности, материальная помощь. Ниже рассмотрим на примерах, как они облагаются НДФЛ.

Оплата труда

Допустим, заработная плата работника составляет 50 000 рублей. Он является резидентом России, поэтому применяется ставка НДФЛ 13%. Его сумма исчисляется так: 50 000 / 100 * 13 = 6 500 рублей.

Таким образом, ситуация с заработной платой и НДФЛ у этого работника такова:

- ему начисляется ЗП в размере 50 000 рублей;

- из этой суммы производится удержание НДФЛ в размере 6 500 рублей;

- на руки работник получает 43 500 рублей (50 00 — 6 500).

Ситуация меняется, если у сотрудника есть дети в возрасте до 18 лет. В таком случае он имеет право на стандартный вычет НДФЛ в сумме 1 400 рублей на каждого из детей. Вычет применяется к налоговой базе, то есть облагаться НДФЛ будет заработная плата, уменьшенная на сумм вычета. Например, если детей двое, налог будет рассчитываться следующим образом: (50 000 — 2 * 1 400) / 100 * 13 = 6 136 рублей.

В итоге получается следующее:

- работнику начисляется заработная плата в размере 50 000 рублей;

- сумма НДФЛ с учетом стандартного вычета составляет 6 136 рублей;

- на руки работник получает 43 864 рублей.

Перечисление в бюджет НДФЛ с доходов в виде заработной платы производится не позднее дня, следующего за ее выплатой.

Отпускные

Отпускные облагаются НДФЛ по стандартным ставкам — 13% и 30% (для нерезидентов).

Бывает, что работник увольняется до того, как успел сходить в отпуск. В этом случае ему выплачивается компенсация за неиспользованные дни отпуска. Эта компенсация также облагается НДФЛ.

Срок уплаты НДФЛ с отпускных или компенсации установлен иной, нежели для заработной платы. Сумму налога нужно перечислить в бюджет в том месяце, когда была произведена выплата. Крайний срок — последний день этого месяца.

Например, работник идет в отпуск 1 июля. По действующим нормам законодательства отпускные нужно выплатить не позднее, чем за 3 дня до отпуска. Соответственно, выплата будет произведена в июне. Значит, НДФЛ нужно перечислить в бюджет не позднее 30 июня.

Рассмотрим расчет НДФЛ с отпускных на примере, данные для которого приведены в следующей таблице.

Таблица. Данные для расчета отпускных и НДФЛ

| Показатель | Значение |

| День выхода в отпуск | 1 июля |

| Размер ЗП работника | 50 000 рублей |

| Расчетный период | июль 2017 — июнь 2018 (12 месяцев) |

| Сумма выплат за расчетный период | 50 000 * 12 = 600 000 рублей |

| Количество дней отпуска | 28 |

| Ставка НДФЛ | 13% |

Отпускные начисляются, исходя из среднедневного заработка и количества дней отпуска. Средний заработок для расчета отпускных исчисляется по формуле: Сумма выплат за расчетный период / 12 месяцев / 29,3 (среднее количество дней в месяце). В нашем примере среднедневной заработок составит: 600 000 / 12 / 29,3 = 1 706,48 рублей.

Подсчитаем отпускные: 1 706,48 * 28 = 47 781,44 рублей.

Рассчитаем сумму НДФЛ с отпускных: 47 781,44 / 100 * 13 = 6 211,59 рублей.

На руки сотрудник перед отпуском получит: 47 781,44 — 6 211,59 = 41 569,85 рублей.

Материальная помощь, премии, иные выплаты

Начнем с премий. Каких-либо преференции в части обложения премий налогом на доходы не предусмотрено. В их отношении действует стандартная ставка 13%. Если премия входит в состав оплаты труда (то есть ЗП = Оклад + Премия), то НДФЛ с этой выплаты уже есть в составе налога, исчисленного с заработной платы. Если премия выплачивается отдельно от ЗП, например, к юбилею или по итогам работы за год, то включается в доход работника на дату получения. В таком случае рассчитать и удержать НДФЛ работодатель должен в тот день, когда выдает премию работнику, а перечислить его в бюджет — не позднее следующего дня.

Что касается материальной помощи, то она не облагается НДФЛ в сумме до 4 000 рублей в год. Все, что выше этой суммы, облагается налогом по ставке 13%. Кроме того, не облагаются НДФЛ суммы единовременной материальной помощи, выданные работнику в особых случаях. Например, для оплаты лечения, в связи со смертью члена семьи, в связи с рождением ребенка и другие. Эти суммы полностью исключаются из базы при расчете НДФЛ.

Пособие по временной нетрудоспособности включается в доход работника, который подлежит обложению налогом. Удержать НДФЛ с больничного необходимо непосредственно при его выплате, а перечислить в бюджет — не позднее последнего дня того месяца, в котором было выплачено это пособие.

В данной статье – как в 2020 году отражать отпускные в расчете 6-НДФЛ с учетом последних разъяснений.

Правила и сроки по отпускным НК РФ

В общем случае для дохода в виде оплаты труда датой фактического получения дохода является последний день месяца, за который работнику начислен доход (п. 2 ст. 223 НК РФ).

Однако по отпускным эта дата определяется как день выплаты дохода (письмо Минфина России от 26.01.2015 № 03-04-06/2187). Напомним, что выплатить отпускные работодатель-налоговый агент обязан работнику не позднее 3 рабочих дней до начала отпуска (ст. 136 ТК РФ).

Дата удержания НДФЛ будет совпадать с датой выплаты дохода, ведь налоговый агент обязан удержать налог из доходов физлица при их фактической выплате (п. 4 ст. 226 НК РФ).

Срок перечисления НДФЛ с отпускных, т. е. крайняя дата, когда налоговый агент должен перечислить удержанный у физлица НДФЛ, — последний день месяца, в котором отпускные сотруднику были выданы.

Пример отражения отпускных в 6-НДФЛ в 2020 году

Отпускные показывайте в 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные отпускные в расчет не включайте.

В разд. 1 укажите:

- в строке 020 – все отпускные, выплаченные в отчетном периоде, вместе с НДФЛ;

- в строках 040 и 070 – НДФЛ с выплаченных отпускных.

В разд. 2 покажите все отпускные, выплаченные в последнем квартале отчетного периода. Заполните отдельные блоки строк 100 – 140 для всех отпускных, выплаченных в один день, указав:

- в строках 100 и 110 – дату выплаты;

- в строке 120 – последний день месяца, в котором выплачены отпускные. Если это выходной, укажите первый рабочий день следующего месяца;

- в строке 130 – отпускные вместе с НДФЛ;

- в строке 140 – удержанный с отпускных налог.

Пример:

В декабре в отпуске были два работника. У первого отпуск начался 3 декабря, у второго – 24 декабря. Отпускные выплачены:

29.11.2018 первому работнику – 47 000 руб. НДФЛ с них 6 110 руб.;

20.12.2018 второму работнику – 25 000 руб. НДФЛ с них 3 250 руб.

НДФЛ с этих отпускных перечислен в день их выплаты.

Общая сумма отпускных, выплаченных за 4 квартал, – 72 000 руб. (47 000 руб. + 25 000 руб.), НДФЛ с них 9 360 руб. (6 110 руб. + 3 250 руб.).

В 6-НДФЛ за 2018 г. отпускные отражены так:

Отпускные, выплаченные 20.12.2018, в разд. 2 6-НДФЛ за 2018 г. показывать не надо. Эти отпускные будут отражены в разд. 2 6-НДФЛ за 1 квартал 2019 г.

Источник: Главная книга

Правила отражения отпускных в неоднозначеных ситуациях

Выплатили отпускные уже после того, как сотрудник ушел отдыхать

- строка 100 – дата выплаты отпускных;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – последнее число месяца, в котором выплатили отпускные*;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Выдать отпускные надо не позднее чем за три дня до ухода сотрудника в отпуск (ст. 136 ТК). Но даже если выдали деньги с опозданием, то дата дохода не меняется – это день фактической выдачи отпускных.

Если выплатили отпускные с опозданием, то сотруднику выдайте компенсацию – не менее 1/150 ставки ЦБ (ст. 236 ТК). Эта выплата не облагается НДФЛ, поэтому в расчете ее не отражайте

Выдали отпускные в последний день месяца

- строка 100 – дата выплаты отпускных;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – последнее число месяца, в котором выплатили отпускные*;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Доход в виде отпускных признают на дату выплаты, а НДФЛ перечисляют в последний день месяца, в котором выдали деньги сотруднику (п. 6 ст. 226 НК, письмо Минфина от 28.03.2018 № 03-04-06/19804).

Выплатили отпускные по отпуску, который переходит с одного месяца на другой

- строка 100 – дата выплаты отпускных;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – последнее число месяца, в котором выплатили отпускные*;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Сотрудник получает доход в виде отпускных в день выплаты денег (подп. 1 п. 1 ст. 223 НК). Неважно, на какие дни приходится сам отдых. Заполняйте выплату в одном блоке строк 100–140 в периоде, когда выдали отпускные.

Отпуск с последующим увольнением

- строка 100 – дата выплаты отпускных;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – последнее число месяца, в котором выплатили отпускные*;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога;

- строка 100 – последний рабочий день перед отпуском;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – следующий рабочий день после даты по строке 110;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Работник организации ушел в отпуск 9 января 2020 года. Отпускные ему выплачены 30 декабря 2019 года. Каким образом данные суммы отпускных отразить в расчете по форме 6-НДФЛ?

ТК РФ о переходящих отпускных

Оплату отпуска необходимо произвести не позднее, чем за 3 дня до его наступления (ст. 136 ТК РФ). При этом не уточняется, какие дни имеются в виду — рабочие или календарные.

Исходя из системного толкования норм ТК РФ, данный срок следует считать в календарных днях (Письмо Минтруда РФ от 30.07.2014 № 1693-6-1). В законе указано «не позднее», то есть выплатить отпускные раньше допускается.

Возвращаясь к ст. 136 ТК РФ, читаем: если дата выплаты приходится на нерабочий день, осуществить ее надо накануне. Исходя из этого, при начале отпуска 9 января 2020 года выплатить суммы отпускных необходимо не позже 31 января. Поэтому дата выплаты из нашего примера (30 декабря) является соответствующей законодательству.

Как отразить переходящий отпуск в 6-НДФЛ

Итак, нам надо отразить в 6 НДФЛ переходящий отпуск: то есть такой, где оплата произведена в одном отчетном периоде, а сам отпуск приходится на другой отчетный период.

Расчет 6-НДФЛ состоит из двух разделов. Первый раздел заполняется нарастающим итогом. Во второй — попадают данные, относящиеся только к текущему кварталу, за который представляется расчет.

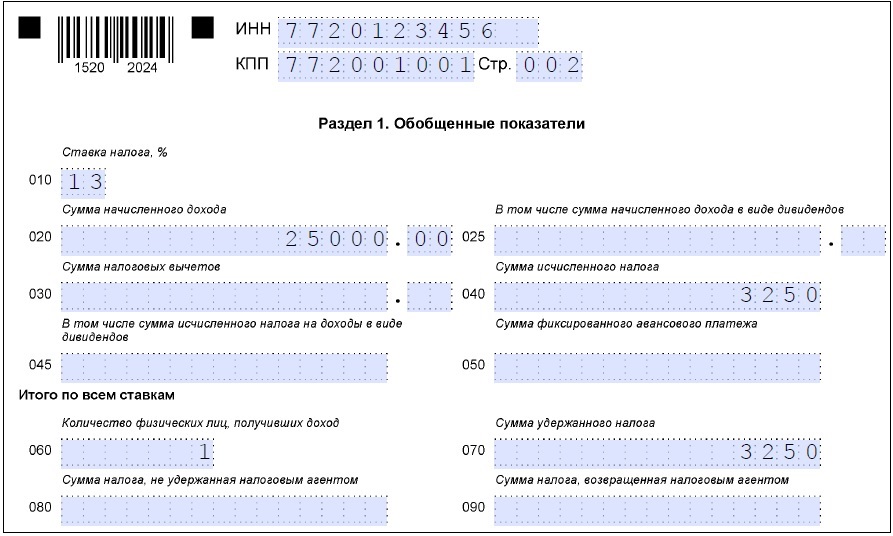

Раздел 1 расчета 6-НДФЛ за 4 квартал 2019 года

В Раздел 1 включаются суммы:

- дохода, начисленного в отчетном году,

- налога исчисленного,

- налога удержанного (остановимся лишь на тех строках раздела, которые актуальны для нашего вопроса).

Согласно ст. 223 НК РФ в целях исчисления НДФЛ отпускные выплаты считаются произведенными в день их выплаты сотруднику. Получается, что отпускные, которые уже выплатили работнику, попадают в Раздел 1 формы 6-НДФЛ, заполняемого за отчетный 2019 год. При этом не имеет значения, что отпуск начинается в январе 2020 года.

Допустим, 30.12.2019 выплачены отпускные в размере 25 000 (вычеты для простоты не учитываем, считаем НДФЛ удержанным и перечисленным). Покажем, как нужно заполнить Раздел 1 формы 6-НДФЛ для этой ситуации.

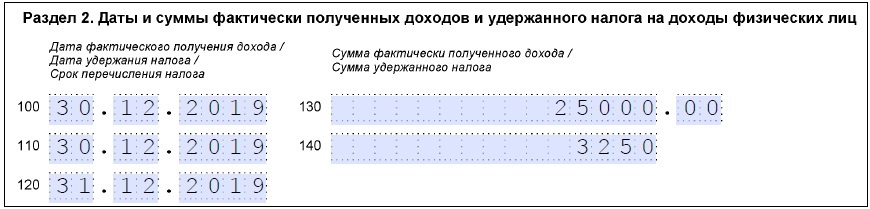

Раздел 2 расчета 6-НДФЛ за 4 квартал 2019 года

В Разделе 2 по каждой выплате необходимо заполнить 5 строк. В первых трех строках (100, 110, 120) указывается дата, в четвертой и пятой (130, 140) — сумма.

В Раздел 2 формы 6-НФДЛ выплата попадает в том квартале, к которому относится самая поздняя из дат первых трех строк. Отразим в таблице распределение по строкам Раздела 2 формы 6-НДФЛ дат из нашего вопроса:

Номер строки в Разделе 2

Наименование строки

Пояснения

Норма законодательства

Дата из вопроса

Дата фактического получения дохода

Дата фактического получения дохода в виде отпускных — это дата их выплаты

Дата удержания налога

НДФЛ удерживается непосредственно при фактической выплате дохода

30 декабря 2019 года

Крайняя дата для перечисления НДФЛ в бюджет с таких выплат как отпускные — последний день месяца, в котором отпускные были выплачены

31 декабря 2019 года

Обратите внимание: дата «Срок перечисления налога» отражает ту дату, которая является последней для перечисления НДФЛ согласно законодательству, а не ту, когда вы реально уплатили налог в бюджет.

В форме 6-НДФЛ вообще нет строк для отражения движений по счету 51 в части НДФЛ. Данные в Раздел 2 в части рассматриваемой выплаты отпускных следует внести так:

Если последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным, днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

В нашем вопросе срок перечисления НДФЛ с отпускных — 31 декабря. Даже если в компании этот день локально признан выходным, переносить крайний срок перечисления налога на 09.01.2020 нельзя, так как на государственном уровне 31 декабря — рабочий день.

Подводим итоги

- Отпускные за январь 2020 года, выплаченные в декабре 2019 года, попадают в оба раздела годовой формы 6-НДФЛ за 4 квартал 2019 года.

- Если кварталы отпуска и его оплаты не совпадают, отпускные выплаты отражаются в форме 6-НДФЛ в том квартале, в котором они выплачены, а не в том, когда отпуск фактически был (Письмо ФНС от 05.04.2017 № БС-4-11/6420).

С другими примерами отражения в 6-НФДЛ переходящих отпускных можно ознакомиться в этой статье.

Понравилась статья? Поделитесь ссылкой с друзьями:

Читайте также: