Справка 2 ндфл по договору подряда

Опубликовано: 16.05.2024

Вознаграждение физлица по гражданско-правовому договору является облагаемым НДФЛ доходом и составляет объект обложения страховыми взносами. Но даты начисления зарплатных налогов на такое вознаграждения не совпадают.

НДФЛ с выплат по ГПД

Налог на доходы физических лиц удерживается с суммы вознаграждения работника – налогового резидента РФ по ставке 13%, нерезидента – по ставке 30%.

Авансы по ГПД

Условия гражданско-правового-договора может предусматривать авансовые выплаты физлицу. Окончательный расчет происходит после подписания акта выполненных работ. В этой ситуации НДФЛ нужно исчислить, удержать и перечислить в бюджет с каждой из выплат. В целях НДФЛ дата подписания акта сдачи-приемки работ в значения не имеет, поскольку датой фактического получения дохода в виде вознаграждения по гражданско-правовому договору признается день его выплаты (Письмо Минфина России от 21 июля 2017 года № 03-04-06/46733).

ГПД на работы за рубежом

Бывает, что физическое лицо заключает с российской организацией гражданско-правовой договор на выполнение работ за рубежом. Вопрос об обложении НДФЛ выплаченных по данного договору доходов зависит от его налогового статуса. Разъяснения даны в письме Минфина России от 6 сентября 2016 г. № 03-04-06/52159.

Для налоговых резидентов РФ объектом обложения НДФЛ признается доход, полученный ими как от источников в России, так и от источников за ее пределами. Для физлиц, не являющихся налоговыми резидентами РФ, объектом обложения НДФЛ является только доход, полученный от источников в России (п. 2 ст. 269 НК РФ). К доходам, полученным от источников за пределами России относятся суммы, выплаченные за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами РФ (подп. 6 п. 3 ст. 208 НК РФ).

Поскольку физлицо выполняет работы на территории иностранного государства, выплачиваемое ему вознаграждение относится к доходам от источников за пределами РФ. Поэтому суммы вознаграждения будут облагаться НДФЛ, если работник является налоговым резидентом РФ, и не будут облагаться НДФЛ, если физлицо налоговым резидентом РФ не является.

Проезд и проживание

В рамках заключенного гражданско-правового договора с физлицом организация может оплачивать ему проезд и проживание. В письме от 23 мая 2016 г. № 03-04-06/29397 Минфин России высказал мнение, что налогообложение НДФЛ такого рода выплаты зависит от заинтересованной в ней стороны. Если выплата осуществлена в интересах исполнителя, НДФЛ нужно удержать. Если в интересах заказчика – не нужно. То есть заинтересованной стороной можно считать сторону, которая в соответствии с условиями договора несет расходы на проезд и проживание исполнителя.

Хотя традиционно Минфин (без уточнения заинтересованности сторон) считает, что если исполнителю по ГПД стоимость проезда компенсируется, физлицо получает доход в натуральной форме. Поэтому НДФЛ начислять необходимо.

Договор аренды

Есть нюансы налогообложения доходов, выплачиваемых по договорам аренды.

Российская компания, выплачивающая арендную плату гражданину, не являющемуся индивидуальным предпринимателем, является налоговым агентом по НДФЛ (письмо Минфина России от 2 июня 2015 г. № 03-04-06/31829). То есть она обязана рассчитать НДФЛ с арендной платы, удержать налог при ее выплате и перечислить в бюджет (п. 1, 4, 6 ст. 226 НК РФ).

Однако довольно часто организации-арендаторы в договорах аренды прописывают, что гражданин самостоятельно уплачивает налог. Так делать нельзя. Налоговый агент не вправе перекладывать свои обязанности на получателя дохода (п. 5 ст. 3 НК РФ). Включение подобного условия в договор аренды противоречит нормам Налогового кодекса и будет признано ничтожным (п. 2 ст. 168 ГК РФ).

Кроме того, если инспекторы обнаружат это нарушение, они оштрафуют организацию за неисполнение обязанностей налогового агента. Штраф – 20% от суммы налога, подлежащей удержанию и перечислению в бюджет (ст. 123 НК РФ).

Авторские гонорары

Особый порядок предоставления вычета установлен для вознаграждений, выплачиваемых по авторскому договору за создание, исполнение или использование произведений науки, литературы и искусства.

Так, если расходы, связанные с получением авторского вознаграждения, не могут быть подтверждены документально, профессиональный вычет предоставляется в следующих размерах:

| Вид вознаграждения | Сумма вычета (в процентах от суммы начисленного дохода) |

| За создание литературных произведений | 20 |

| За создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайн | 30 |

| За создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике | 40 |

| За создание аудиовизуальных произведений (видео-, теле- и кинофильмов) | 30 |

| За создание музыкальных произведений: | |

| – музыкально-сценических произведений (опер, балетов, музыкальных комедий); | 40 |

| – симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок; | 40 |

| – других музыкальных произведений, в том числе подготовленных к опубликованию | 25 |

| За исполнение произведений литературы и искусства | 20 |

| За создание научных трудов и разработок | 20 |

| За открытия, изобретения, полезные модели и создание промышленных образцов (к сумме дохода, полученного за первые два года использования) | 30 |

Учет доходов по ГПД

Организация обязана вести учет доходов, которые она выплачивает лицам, работающим по гражданско-правовому договору.

Учет доходов необходимо вести в налоговых регистрах, которые компания должна разработать самостоятельно. Эти регистры должны содержать обязательные реквизиты, которые установлены пунктом 1 статьи 230 Налогового кодекса.

Читайте в бераторе

При начислении налога сумма дохода по договору может быть уменьшена на стандартный налоговый вычет по заявлению работника. Этот вычет можно получить у работодателя или в налоговой инспекции по месту своего учета. При получении вычета в налоговой инспекции работник по окончании года подает декларацию о доходах, приложив к ней заявление и документы, подтверждающие такие вычеты.

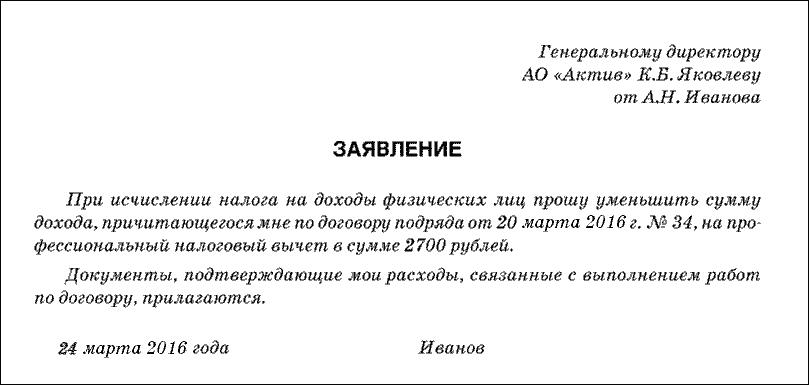

Сумма вознаграждения может быть уменьшена на профессиональный налоговый вычет.

Профессиональный налоговый вычет – это сумма всех документально подтвержденных затрат, связанных с выполнением работ по гражданско-правовому договору (например, стоимость израсходованных материалов).

Такой вычет предоставляется на основании заявления лица, получающего вознаграждение. Это заявление может быть составлено так.

На каждого человека, которому организация в течение года выплачивала вознаграждение по гражданско-правовому договору, составляют справку о доходах физического лица по форме № 2-НДФЛ.

В справке указывают все доходы, которые человек получил в организации.

Эту справку представляют в налоговую инспекцию не позднее 1 апреля того года, который следует за годом выплаты вознаграждения.

Читайте в бераторе

Страховые взносы на выплаты по ГПД

Вознаграждения по гражданско-правовым договорам (кроме договора аренды) и за услуги управления автомобилем по договору аренды транспортного средства с экипажем облагают взносами на обязательное пенсионное страхование и взносами на обязательное медицинское страхование.

В целях уплаты страховых взносов датой выплаты вознаграждения считается день его начисления. Значит, страховые взносы с вознаграждения по гражданско-правовому договору нужно начислить на момент подписания с физлицом акта приемки выполненных работ (оказанных услуг). Это может быть как после сдачи результатов работы и окончательных расчетов, так и после сдачи отдельных этапов работы и выплаты авансовых сумм (Письмо Минфина от 21 июля 2017 года № 03-04-06/46733).

При начислении страховых взносов сумма вознаграждения, выплачиваемого по авторскому или лицензионному договору, может быть уменьшена на все документально подтвержденные расходы, связанные с созданием (исполнением) произведений литературы, искусства или науки.

Выплаты по другим договорам (например, договору подряда или поручения ) при начислении взносов на сумму расходов не уменьшают.

Если расходы, связанные с получением авторского (лицензионного) вознаграждения, не могут быть подтверждены документально, они принимаются к вычету в размерах, установленных пунктом 9 статьи 421 НК РФ (они идентичны размерам профессиональных налоговых вычетов по НДФЛ, см. таблицу выше).

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Нет времени читать?

У нас часто спрашивают, как внести в бухгалтерскую программу договор ГПХ на выполнение работ или оказание услуг. Многие не знают о том, что в «1С» есть специальный перечень операций, благодаря которому можно упростить процесс внесения и расчет данных по подрядчику-физлицу (исполнителю).

Первоначальные настройки

Рассмотрим процесс на примере операций в «1С:Бухгалтерия 8».

Чтобы в программе была возможность зарегистрировать договор гражданско-правового характера, настроите функциональность («Главное» / «Администрирование» — блок «Настройки» — «Функциональность» — «Сотрудники» — галка «Договоры подряда»).

Галочка «Договоры подряда» откроет вам доступ к следующим опциям:

- Возможность осуществить прием на работу в карточке сотрудника в разделе «Договоры» и по ссылке «Договоры подряда».

- Просмотр всех договоров ГПХ, оформленных на сотрудника (по ссылке «Договоры подряда» в карточке сотрудника);

- Раздел «Договоры подряда» в «Зарплата и кадры».

Прием на работу сотрудника по договору ГПХ

Если исполнитель не работает в организации и ранее с ним не заключали договоры подряда, внесите его сведения в личную карточку сотрудника. После этого уже можно зафиксировать в программе условия ГПД.

В ситуации, когда сотрудник уже работает в организации по основному месту работы или по договору ГПХ, создавать новую личную карточку не требуется. Все данные вносите в созданную ранее карточку.

Начисление зарплаты по ГПД в «1С»

Начисляют оплату труда по договору ГПХ стандартным документом «Начисление зарплаты» (раздел «Зарплата и кадры» — «Все начисления»).

Нажимаем кнопку «Заполнить» и программа автоматически начислит вознаграждения по договору.

Из документа «Начисление зарплаты», по кнопке «Выплатить», можно сформировать комплект документов на выплату всей зарплаты, которую не выплатили за указанный месяц. Также — документы на уплату НДФЛ.

ГПД в СЗВ-ТД

Отчет СЗВ-ТД подают только по тем, с кем заключили трудовой договор. Отношения с сотрудниками, которых приняли по договору гражданско-правового характера, регулирует Гражданский кодекс РФ:

- договоры на оказание услуг (ст. 779 ГК РФ),

- выполнение работ, подряд (ст. 702 ГК РФ),

- авторский заказ (ст. 1288 ГК РФ) и др.

Таким образом, на граждан, принятых по ГПД, СЗВ-ТД не сдают.

ГПД в СЗВ-М

В отчет по форме СЗВ-М заносится информация только о тех сотрудниках, с доходов которых работодатель отчисляет страховые взносы (подп. 2.2 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ).

Следовательно, в отчетность не включаются сведения о:

- ИП, т.к они самостоятельно уплачивают страховые взносы (подп. 2 п. 1 ст. 419 НК РФ),

- иностранные граждане и лица без гражданства, работающие в рамках договора подряда за пределами РФ (пп. 5 и 7 ст. 420 НК РФ),

- студенты на очной форме обучения, получающие выплаты за работу в студенческом отряде (подп. 1 п. 3 ст. 422 НК РФ).

ГПД в СЗВ-СТАЖ

СЗВ-СТАЖ, в отличие от СЗВ-ТД, заполняют на всех застрахованных лиц, которые находятся со страхователем в трудовых отношениях или с которыми заключили гражданско-правовые договоры на выполнение работ, оказание услуг (п. 1.5 Порядка, утв. Постановлением ПФР от 11.01.2017 № 3п). То есть данные по ГПД отражаем в СЗВ-СТАЖ.

Чтобы программа автоматически заполняла в СЗВ-СТАЖ данные о подрядчиках и исполнителях, надо провести договор гражданско-правового характера через личную карточку сотрудника.

Сведения по договору, которые отразились в СЗВ-СТАЖ, можно просмотреть, провалившись в сотрудника в самом отчете.

Проверяем такой показатель, как период работы:

- Начало работ — это дата, которую указали непосредственно в самом договоре.

- Окончание работ – дата подписания акта выполненных работ или оказанных услуг, даже если по договору дата окончания работ более поздняя.

В столбце «Исчисляемый стаж» в графе Параметры нужно указать по каждому конкретному договору:

«ДОГОВОР», если оплатили услуги (работы) в отчетном периоде;

«НЕОПЛДОГ» или «НЕОПЛАВТ», если на отчетную дату оплату по договору не проводили.

При этом код «НЕОПЛДОГ» указываем в отношении неоплаченных договоров на выполнение работ или оказание услуг, а «НЕОПЛАВТ» — по иным договорам. К примеру, по договорам авторского заказа, об отчуждении исключительных прав на произведения науки, литературы, искусства.

ГПД в 2-НДФЛ и 6-НДФЛ

Информация по выплатам ГПДшникам отражается в отчетности по НДФЛ.

Для корректного отражения данных работодатель должен помнить, что:

- все выплаты, включая авансы, по договору ГПХ подлежат отражению в отчетах (п. 1 ст. 223 НК РФ, письмо Минфина РФ от 26.05.2014 № 03-04-06/24982),

- дата получения физическим лицом «подрядного» дохода — день его перечисления на карточку или выдачи денег из кассы, в том числе дата выдачи подрядчику аванса. А вот дата подписания акта сдачи-приемки работ значения не имеет, что подтверждают налоговики (см., например, письмо УФНС по г. Москве от 16.01.2019 № 20-15/003917@),

- срок перечисления НДФЛ — не позднее дня, следующего за днем выплаты вознаграждения сотруднику.

Зарплатные налоги по ГПД

НДФЛ. Если организация (ИП) заключили договор на выполнение работ, оказание услуг с обычным физлицом (не предпринимателем), то с вознаграждения по этому договору нужно исчислить, удержать и уплатить НДФЛ (п. 1, 2, 4, 6 ст. 226 НК РФ, письмо Минфина от 21.07.2017 № 03-04-06/46733). Это нужно сделать, даже если в договоре предусмотреть пункт о том, что обязанности по исчислению и уплате НДФЛ лежат на сотруднике. То есть налоговым агентом по НДФЛ все равно будет выступать организация или ИП, заключившая договор с сотрудником (письмо Минфина от 09.03.2016 № 03-04-05/12891).

Страховые взносы. По ГПД на выполнение работ, оказание услуг платим страховые взносы на два вида страхования: ОПС и ОМС (п. 1 ст. 420 НК РФ). Соответственно, такие договоры попадают в Расчет по страховым взносам, который сдаем в ФНС.

В форму 4-ФСС вознаграждение попадет, если стороны прописали возможность страховать ГПХ-работника на случай травматизма. По умолчанию взносы по травме в соцстрах по ГПДшникам не платят.

Особняком стоят гражданско-правовые договоры, предмет которых — переход права собственности или иных вещных прав на имущество, передача имущества в пользование. По таким «вещным» договорам взносы не начисляют (п. 4 ст. 420 НК РФ). Пример: договоры купли-продажи, аренды, займа и т.д.

Допустим, работник предоставил организации заем. Значит, с суммы процентов, выплаченных работнику, никакие страховые взносы начислять не придется.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Анастасия Ляшенко,

бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»

У вас есть договоры подряда с физлицами? Вы уже сдали по ГПД-шникам 2-НДФЛ за 2018 год или готовы это сделать? Проверьте еще раз свои справки: нет ли в них распространенных ошибок и внесите коррективы раньше, чем эти ошибки обнаружат в налоговой.

Типичные ошибки в 2-НДФЛ по ГПХ

По мнению проверяющих, при заполнении справок по ГПД основная причина ошибок – неверное признание даты получения физлицом дохода. Напомним, что согласно п. 1 ст. 223 НК РФ, датой получения дохода по подрядному договору считается дата платежа контрагенту-физлицу. В этом коренное отличие договора ГПХ от зарплатных выплат.

Способ учета вознаграждения по договору и связанная с ним обязанность удержать НДФЛ – всегда «по оплате». И по тому же принципу данные по ГПД должны отражаться в отчетных формах (2-НДФЛ и 6-НДФЛ).

Разберем подробнее типовые ситуации, в которых может быть неверно заполнена 2-НДФЛ.

Ситуация 1: аванс по договору выплачен в 2018, а работы (услуги) приняты в 2019

- Вы не указали аванс в справке за 2018 и не удержали с него НДФЛ (например, пропустили новый договор, заключенный в последние дни 2018 года). Сюда же отнесем и ситуацию, когда вы вообще не сдавали 2-НДФЛ за 2018 по этому контрагенту. В данном случае вам не только нужно подать уточненную 2-НДФЛ за 2018 (или подать новую справку, если до этого не сдавали), но и доплатить налог и пени за просрочку. А также скорректировать расчеты с контрагентом по ГПД, уведомив его об этом и согласовав способ урегулирования расчетов.

- Налог с выплат в 2018 был удержан правильно, но в справку суммы не попали. В этом случае следует сделать уточненку, выравнивающую суммы выплаченных по договорам ГПХ доходов и удержанного с них НДФЛ с фактическими данными.

Сдавать корректировку 2-НДФЛ за 2018 следует по новой форме. В поле «№» уточняющей справки укажите номер первоначальной справки (в которой сделана ошибка). Дату создания нужно указать текущую. В поле «Номер корректировки» проставьте «01» или «02» и так далее (в зависимости от того, какое по счету уточнение сдается). При подаче уточняющей 2-НДФЛ она заполняется полностью по всем полям, а не только по тем, в данные по которым вкралась ошибка.

Ситуация 2: работы (услуги) выполнены и приняты в 2018 году, постоплата прошла в 2019

- В исправляемой справке 2-НДФЛ фигурируют и другие суммы, указанные верно. Тогда показатели справки нужно скорректировать в меньшую сторону на сумму неверно отраженных результатов «по отгрузке» и налога с них (в исходной справке он получится начисленным, но не удержанным). Уточненную справку нужно тоже сдать в налоговую.

- В исходной справке за 2018 год указаны только неверные суммы «по отгрузке». То есть 2-НДФЛ от вас по данному контрагенту вообще быть не должно. В этом случае нужно аннулировать 2-НДФЛ по этому контрагенту полностью. Для этого действия в поле «Номер корректировки» корректирующей 2-НДФЛ нужно указать код «99», а все остальные поля справки полностью продублировать.

Чем грозят ошибки?

За сдачу 2-НДФЛ с неверными данными установлен штраф — 500 рублей за каждую справку с ошибками (п. 2 ст. 126.1 НК РФ). При этом ошибки в действующем законодательстве никак не конкретизированы: формально могут оштрафовать за любые неверные сведения. Но только в том случае, если ошибку выявят налоговики. Если вы успели внести исправления сами, штрафа в большинстве случаев не будет.

Исключения возможны в ситуациях, когда придется досдавать не отправленные вовремя справки (как в Ситуации 1 ). Если сам срок подачи 2-НДФЛ был пропущен — штраф за не вовремя сданные документы составит 200 рублей за каждый (п. 1 ст. 126.1 НК РФ).

Кроме этого, уплата штрафов за корректировки и пересдачу самих справок не освобождает от необходимости урегулировать ситуацию с недоплаченным в бюджет НДФЛ, образовавшимся в результате ошибок. Это влечет уплату пеней по налогу за каждый календарный день с пропуска даты платежа, в размерах, установленных ст. 75 НК РФ.

Понравилась статья? Поделитесь ссылкой с друзьями:

Справка 2 НДФЛ отражает доходы и уплаченные с них налоги. Она подготавливается налоговым агентом на каждого человека отдельно и является основным документом, подтверждающим его заработок. Поскольку справка необходима при оформлении кредита и получения иных услуг, работники часто обращаются за ней в бухгалтерию по месту работы. Однако не все работники оформляются по трудовому договору, с некоторыми заключается гражданско-правовой договор. Могут ли такие лица получить справку 2 НДФЛ и есть ли какие-то особенности в ее оформлении?

Особенности оформления по договорам ГПХ

Организация или ИП признаются налоговыми агентами по выплатам вознаграждения следующим категориям граждан:

- Своим работникам, а также бывшим своим сотрудникам;

- работникам по ГПД;

- иным физическим лицам (например, оплата аренды).

Организация не платит страховые взносы в ФСС за работников, с которыми у нее заключен договор ГПХ. Поэтому, чтобы сэкономить, многие работодатели оформляют своих сотрудников таким образом.

Внимание! Договор ГПХ заключается на определенный срок и на выполнение конкретной работы или оказания определенной услуги. Вознаграждение выплачивается разовой суммой после выполнения работы и подписания акта (допускается получение аванса). Подмена трудовых отношений ГПД может привести к штрафу.

Тем не менее работники, оформленные по договору подряда так же, как и обычные сотрудники должны платить налоги. Ставка налога – 13%. Поскольку налоговым агентом является заказчик, на нем и лежит ответственность по удержанию и уплате НДФЛ.

Организация обязана ежегодно отчитываться по 2 НДФЛ в инспекцию, причем ей необходимо предоставить справки на всех физических лиц, которым был выплачен доход в течение налогового периода, в том числе и по людям, оформленным по ГПД. Соответственно человек, оформленный в организации таким образом, имеет право на получение 2 НДФЛ.

Особенности заполнения

Все выплаты отражаются в документе согласно числовому обозначению – коду дохода. Так, заработная плата имеет код – 2000, отпускные – 2012, а больничные выплаты – 2300. Код дохода по гражданско-правовому договору в справке 2 НДФЛ – 2010 (за исключением авторских вознаграждений).

В отличие от обычной зарплаты, вознаграждение по ГПД отражается в документе месяцем выплаты, а не начисления, т.к. согласно налоговому законодательству датой получения дохода считается день перечисления денег. В этот же день удерживается НДФЛ, в бюджет он должен быть перечислен не позднее следующего дня.

Например, Иванов С.И. был оформлен по ГПД для оказания юридической консультации, работу он закончил 26 апреля, в этот же день был подписан акт оказания услуг. Оплата стоимости работ была произведена 3 мая. В справке 2 НДФЛ сумма вознаграждения отобразится в мае по коду 2010.

Подрядчик также имеет право на уменьшение налоговой базы за счет вычетов. Для этого он пишет заявление в бухгалтерию заказчика и предоставляет документы, подтверждающие право на вычет для справки 2 НДФЛ, это:

- Свидетельства о рождении детей – стандартные вычеты на детей;

- документы на квартиру – имущественные вычеты, в том числе возврат по договору долевого участия;

- договора с медицинскими учреждениями, образовательными учреждениями, чеки, подтверждающие оплату обучения, покупку лекарств – социальные вычеты.

Стандартные, социальные и имущественные вычеты отражаются в 4 разделе справки. Также подрядчик может рассчитывать и на профессиональный вычет. В него включаются все затраты, понесенные в результате исполнения обязательств по договору. Вычет предоставляется на основании заявления и документов, подтверждающих расходы.

Важно! По документам должна четко прослеживаться связь между выполненными работами и понесенными затратами.

Рассмотрим образец заполнения 2 НДФЛ на примере:

Ветров Н.Л. оказывал услуги по ремонту оборудования по ГПД с 1 по 29 июня. Стоимость работы – 39 000 рублей, деньги были перечислены после подписания актов – 2 июля. У Ветрова есть ребенок, он написал заявление на предоставление вычета.

Также для ремонта требовались расходные материалы общей стоимостью 5000 рублей. 2НДФЛ будет выглядеть следующим образом:

Организация или ИП отчитываются в налоговую инспекцию по НДФЛ не только по сотрудникам, но и по подрядчикам. Также они обязаны выдавать справки по требованию таких работников. Вознаграждения по ГПД в справке отражаются по коду 2010. К подрядчику применяется обычная ставка налога на доходы, он может воспользоваться всеми вычетами предусмотренными налоговым законодательством (при наличии оснований).

Даны некоторые разъяснения по вопросу отражения заработной платы и вознаграждения по договору гражданско-правового характера в формах 6-НДФЛ и 2-НДФЛ.

Так, если заработная плата работникам за декабрь 2015 г., начисленная в этом же месяце, выплачена в январе 2016 г., то данная операция в расчете 6-НДФЛ за первый квартал 2016 г. отражается по строке 070 раздела 1, а также по строкам 100-140 раздела 2.

Если акт сдачи-приемки работ (услуг) по договору гражданско-правового характера подписан в декабре 2015 г., а вознаграждение физлицу за оказание услуг по данному договору выплачено в январе 2016 г., то данная операция отражается в разделах 1 и 2 формы 6-НДФЛ за первый квартал 2016 г.

Поскольку доход в виде вознаграждения физлицу за оказание услуг по договору гражданско-правового характера фактически полученным считается в январе 2016 г., то данный доход подлежит отражению в справке 2-НДФЛ за 2016 г.

Письмо Федеральной налоговой службы

от 5 декабря 2016 г. № БС-4-11/23138@

Об отражении заработной платы и вознаграждения по договору гражданско-правового характера в расчете сумм НДФЛ, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ и сведениях о доходах физических лиц по форме 2-НДФЛ

Федеральная налоговая служба, рассмотрев письма ООО по вопросу отражения заработной платы и вознаграждения по договору гражданско-правового характера в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ (далее - расчет по форме 6-НДФЛ) и сведениях о доходах физических лиц по форме 2-НДФЛ (далее - сведения по форме 2-НДФЛ), сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет по форме 6-НДФЛ за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее - Порядок заполнения и представления расчета по форме 6-НДФЛ).

В разделе 1 расчета по форме 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (пункт 3.1 Порядка заполнения и представления расчета по форме 6-НДФЛ).

По строке 070 «Сумма удержанного налога» раздела 1 расчета по форме 6-НДФЛ указывается общая сумма налога, удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода (пункт 3.3 Порядка заполнения и представления расчета по форме 6-НДФЛ).

В соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса датой фактического получения дохода в виде вознаграждения за оказание услуг по договору гражданско-правового характера считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом) (пункт 2 статьи 223 Кодекса).

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если заработная плата работникам за декабрь 2015 года, начисленная в декабре 2015 года, выплачена в январе 2016 года, то данная операция в расчете 6-НДФЛ за первый квартал 2016 года отражается по строке 070 раздела 1, а также по строкам 100 - 140 раздела 2.

В случае, если акт сдачи-приемки работ (услуг) по договору гражданско-правового характера подписан в декабре 2015 года, а вознаграждение физическому лицу за оказание услуг по данному договору выплачено в январе 2016 года, то данная операция отражается в разделах 1 и 2 расчета по форме 6-НДФЛ за первый квартал 2016 года.

В соответствии с Порядком заполнения формы сведений о доходах физического лица «Справка о доходах физического лица» (форма 2-НДФЛ), утвержденным приказом ФНС России от 30.10.2015 № ММВ-7-11/485@, в разделе 3 указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетов.

Поскольку доход в виде вознаграждения физическому лицу за оказание услуг по договору гражданско-правового характера с учетом подпункта 1 пункта 1 статьи 223 Кодекса фактически полученным считается в январе 2016 года, то данный доход подлежит отражению в справке о доходах физического лица по форме 2-НДФЛ за 2016 год.

Действительный государственный

советник Российской Федерации

2 класса С.Л. Бондарчук

Читайте также: