Сообщение о невозможности удержать ндфл в этом году

Опубликовано: 24.04.2024

Как налоговым агентам декларировать неудержанный ндфл?

ВажноСовет: Начисление пеней в тех случаях, когда организация не могла удержать НДФЛ, но не направила в инспекцию соответствующее уведомление, можно оспорить в суде. Если налоговый агент не имел возможности удержать НДФЛ, основания для начисления пеней отсутствуют в принципе. Такой вывод содержится в определении Верховного суда РФ от 19 марта 2020 г. № 304-

ФНС России от 19 октября 2020 г. № БС-4-11/18217. Внимание: несообщение налоговой инспекции о невозможности удержать НДФЛ является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность. Размер штрафа составит:

Кроме того, если в ходе выездной налоговой проверки будет обнаружено, что организация не сообщила в налоговую инспекцию о доходах, с которых не был удержан НДФЛ, помимо штрафных санкций, проверяющие могут начислить пени (письмо ФНС России от 22 ноября 2013 г. № БС-4-11/20951).

Информирование налоговой инспекции

О выплаченных доходах, из которых налоговый агент не удержал (не может удержать) НДФЛ, следует сообщить в налоговую инспекцию. Срок подачи сообщений – не позднее 1 марта после окончания года, в котором доходы были выплачены. Этот срок распространяется и на сообщения о невозможности удержать НДФЛ из доходов, выплаченных в 2015 году.

Помимо налоговой инспекции, о невозможности удержания НДФЛ нужно уведомить и самого налогоплательщика, получившего доход.

Внимание: несообщение налоговой инспекции о невозможности удержать НДФЛ является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Размер штрафа составит:

Кроме того, если в ходе выездной налоговой проверки будет обнаружено, что организация не сообщила в налоговую инспекцию о доходах, с которых не был удержан НДФЛ, помимо штрафных санкций, проверяющие могут начислить пени (письмо ФНС России от 22 ноября 2013 г. № БС-4-11/20951).

Совет: Начисление пеней в тех случаях, когда организация не могла удержать НДФЛ, но не направила в инспекцию соответствующее уведомление, можно оспорить в суде.

Особый порядок предусмотрен для подачи сообщений о невозможности удержать НДФЛ по операциям с ценными бумагами. Срок подачи таких сообщений зависит от того, что произошло раньше:

– истек месяц со дня окончания налогового периода, в котором не был удержан налог;

– истек срок действия последнего договора между человеком и налоговым агентом, в рамках которого был начислен НДФЛ.

Об этом сказано в пункте 14 статьи 226.1 Налогового кодекса РФ.

Сообщения о невозможности удержать налог подавайте на бланках по форме 2-НДФЛ (п. 2 приказа ФНС России от 30 октября 2020 г. № ММВ-7-11/485) с указанием в поле «Признак» цифры 2. Передавать эти сообщения нужно в том же порядке, что и сведения о выплаченных доходах (п. 1 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576).

Ситуация: обязана ли организация уведомлять сотрудника о необходимости самостоятельно заплатить НДФЛ, если он уже был извещен о невозможности удержать налог с его доходов?

Нет, не обязана. Но по собственной инициативе организация может довести до сотрудника такую информацию.

О том, что налоговый агент не может удержать НДФЛ с выплаченных доходов, он обязан известить налоговую инспекцию и самого налогоплательщика. Сообщения о невозможности удержать налог подают на бланках по форме 2-НДФЛ с указанием в поле «Признак» цифры 2. Об этом сказано в пункте 5 статьи 226 Налогового кодекса РФ.

Отдельной типовой формы сообщения сотруднику о невозможности удержания НДФЛ нет. Более того, статья 226 Налогового кодекса РФ не содержит положений, которые обязывали бы организацию письменно информировать сотрудника о причинах невозможности удержания НДФЛ и его обязанности уплатить налог самостоятельно. Однако в добровольном порядке организация может передать сотруднику эту информацию в форме сообщения, уведомления или пояснительной записки к форме 2-НДФЛ.

Ситуация: нужно ли повторно подавать форму 2-НДФЛ по окончании года, если ранее налоговый агент известил инспекцию о невозможности удержать НДФЛ с выплаченных доходов? Дополнительные доходы в течение года человеку не выплачивались.

Совет: есть основания, освобождающие налоговых агентов от повторной подачи справок 2-НДФЛ в отношении доходов, с которых невозможно удержать налог. Они заключаются в следующем.

Если организация информировала налоговую инспекцию о доходах человека, с которых невозможно удержать налог, и если до конца года никаких дополнительных доходов этому человеку организация не выплачивала, направлять в инспекцию повторную справку 2-НДФЛ не нужно. Наличие различных признаков для классификации одних и тех же доходов не влияет на состав сведений, отраженных в первоначальной справке. Сдав справку 2-НДФЛ с признаком 2, налоговый агент исполнил требования, установленные пунктом 5 статьи 226 и пунктом 2 статьи 230 Налогового кодекса РФ. Дублировать те же самые сведения в справке 2-НДФЛ с признаком 1 организация не должна: повторное исполнение одних и тех же обязанностей налоговым законодательством не предусмотрено. Поэтому штрафные санкции, предусмотренные пунктом 1 статьи 126 Налогового кодекса РФ, в рассматриваемой ситуации применяться не должны.

Пример уведомления налоговой инспекции о том, что организация не может удержать НДФЛ из доходов сотрудников, ставших нерезидентами

Гражданин Молдавии А.С. Кондратьев работает в организации по трудовому договору с января 2014 года. В период с января по июль и с ноября по декабрь 2014 года Кондратьев проживал в России.

По состоянию на 1 января 2020 года Кондратьев признается резидентом.

С января по март 2020 года (включительно) сотрудник находился в загранкомандировке.

Детей у Кондратьева нет, поэтому стандартные налоговые вычеты ему не предоставляются.

С 1 по 4 июля 2020 года сотрудник находился в отпуске за рубежом.

30 июля 2020 года сотрудник уволился по собственному желанию.

По состоянию на 30 июля 2020 года Кондратьев утратил статус налогового резидента (в течение предыдущих 12 следующих подряд месяцев он находился в России менее 183 календарных дней).

В связи с изменением налогового статуса Кондратьева ранее рассчитанный НДФЛ бухгалтер пересчитал по ставке 30 процентов.

Ситуация: нужно ли подавать в налоговую инспекцию сведения о невозможности удержать НДФЛ с доходов физлица, у которого купили автомобиль ?

Подавать сведения по форме 2-НДФЛ требуется, только если обязанность удерживать НДФЛ в принципе есть и исполнить ее не удается. В рассматриваемом же случае эти обязанности у покупателя не возникают. НДФЛ с дохода от продажи автомобиля продавец-физлицо должен заплатить самостоятельно.

Это интересно: Прекращение права постоянного бессрочного пользования

Организация-покупатель же не обязана рассчитывать, удерживать, перечислять НДФЛ и тем более отчитываться перед налоговой инспекцией об этих суммах. Обязанности налогового агента при покупке имущества у физлиц не возникают. Это прямо следует из пунктов 1 и 2 статьи 226, подпункта 2 пункта 1 статьи 228 Налогового кодекса РФ.

Разобраться с тем, когда нужно исполнять обязанности налогового агента, помогут рекомендации:

Ситуация: как поступить с суммой НДФЛ, которую невозможно взыскать в связи со смертью сотрудника?

Налоговую инспекцию о невозможности удержания НДФЛ в связи со смертью сотрудника не уведомляйте.

Сообщение о невозможности удержать НДФЛ: кто сдает

Представить такие сообщения должны организации (их ОП) и ИП, выплатившие в отчетном году облагаемые НДФЛ доходы физлицам, но при этом не удержавшие налог из этих доходов и не перечислившие его в бюджет (п. 5 ст. 226 НК РФ). То есть сообщения о невозможности удержать НДФЛ подают налоговые агенты, которые не смогли исполнить свои агентские обязанности.

Понять, является ли ваша организация/ОП/ИП налоговым агентом и нужно ли вам сдавать сведения на физлиц, которым выплачивался доход, поможет Виртуальный помощник по НДФЛ.

Куда сдавать 2-НДФЛ

Сообщения о невозможности удержать НДФЛ по форме 2-НДФЛ представляются в ИФНС (п. 2 ст. 230 НК РФ):

- по месту нахождения организации (крупнейшие налогоплательщики – по месту учета в качестве «крупняка»);

- по месту нахождения ОП, выплачивающего доходы физлицам;

- по месту жительства ИП. Правда, если ИП применяет ЕНВД и/или ПСН, то справки по работникам, занятым во вмененной деятельности и/или ПСН-деятельности, нужно подать в ИФНС по месту ведения такой деятельности.

Признаки 1 или 2 в справке 2-НДФЛ: что это

Работодатели заполняют новые справки 2-НДФЛ. Помимо бланка обновился и список признаков справки. Какой указать зависит от того, удержали налог с доходов физлиц или нет. Порядок заполнения и сдачи справок различается. Признаки 1 или 2 в справке 2-НДФЛ: разберем, что это, и в каких случаях подавать.

Как заполнить новую справку о доходах: пошаговая инструкция >>>

Что означает признак в 2-НДФЛ

Компании и ИП оформляют справки о доходах работников по форме 2-НДФЛ, утвержденной в приложении № 1 к приказу ФНС от 02.10.2018 № ММВ-7-11/566. В этой форме есть графа «Признак», которая обязательна для заполнения.

На практике часто возникает вопрос – признак 1 или 2 в справке 2-НДФЛ что это. Ответ на вопрос следующий – это специальный цифровой код который означает смогла ли компания удержать налог с доходов сотрудника или нет.

В случае, если работодатель удержал и перечислил налог, то он представляет в инспекцию сведения о доходах физических лиц и суммах налога с кодом «1».

Если организация или ИП сообщает в налоговую о невозможности удержать у налогоплательщика исчисленную сумму налога, то во второй строке справки указывается код «2».

Таким образом, налоговые агенты должны ставить цифру1 или 2 в графе справки 2-НДФЛ. По коду налоговики узнают сведения:

- о числе физлиц, которым выплатили облагаемые доходы, суммарном доходе,начисленном и перечисленном в бюджет налоге;

- задолженности по НДФЛ и количестве должников.

С 1 января заполняйте справку 2-НДФЛ на новых бланках. Налоговики утвердили две формы: одна для ФНС, вторая — для сотрудника. Справка для инспекции теперь минимум на двух листах. Каждой справке для ИФНС понадобится присвоить один из четырех признаков. Какой код поставить и в какой срок сдавать справку >>>

Справка 2-НДФЛ с признаком 1

Справки 2-НДФЛ с признаком 1 организации и предприниматели обязаны оформлять на всех своих работников, которым выплачивали доходы в отчетном периоде.

Срок сдачи документа – 1 апреля года, следующего за отчетным (п. 2 ст. 230 НК РФ). Если дата выпала на выходной или праздник, сдать отчетность необходимо в ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Например, по итогам 2020 года отчитаться в инспекцию о суммах выплаченных доходов, исчисленном, удержанном и перечисленном в бюджет налоге следует до 1 апреля 2020 года.

Справка 2-НДФЛ с признаком 2

Компании и ИП обязаны сообщать в инспекцию о том, что на конец года не смогли удержать НДФЛ у «физиков». Для этого не позднее 1 марта следующего года надо подать в налоговый орган справки 2-НДФЛ с признаком 2 (п. 5 ст. 226 НК РФ). Самые распространенные случаи, когда потребуется такая справка, мы собрали в перечне ниже.

Сообщения о невозможности удержать налог подавайте на бланках по форме 2-НДФЛ с признаком 2. Если форму подает правопреемник налогового агента после реорганизации, то поставьте 4.

В приложении укажите лишь те суммы фактически полученных доходов, с которых не удалось удержать НДФЛ. В разделе 2 отразите суммарный доход, с которого не удержали налог.

Величину этого налога покажите в полях «Сумма налога исчисленная» и «Сумма налога, не удержанная налоговым агентом».

В полях «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» должны стоять нули. Подробнее о заполнении 2-НДФЛ с признаком 2 >>>

Поскольку отчитываться нужно лишь по итогам года, советуем вести специальный реестр людей, по которым не смогли удержать налог в течение года.

Таблица cитуаций, когда НДФЛ невозможно удержать

СитуацияПочему невозможно удержать НДФЛ

| Компания выдала сторонним людям подарок или начислила иной доход в натуральной форме (например, оплатила туристическую путевку) | Подарок (другой доход в натуральной форме) получил человек, которому компания не платит денег |

| Организация оплатила жилье и проезд представителям контрагента, прибывших на переговоры | Компания не производит выплаты этим людям денежных доходов |

| Сотрудник уволился до того, как погасил заем, полученный им под льготные проценты | Денежных выплат бывшему сотруднику больше не будет. Удерживать НДФЛ не из чего |

| Компания пересчитала НДФЛ по бывшему сотруднику или простила ему долг, например по подотчету | |

| Организация выплатила по решению суда средний заработок за время вынужденного прогула. При этом в решении суда НДФЛ выделен не был. Сразу после восстановления сотрудник решил уволиться |

Отчитаться компании или ИП должны в ту инспекцию, где они состоят на учете. Налоговое законодательство не обязывает отчитываться еще и по месту жительства физлица, получившего доход.

Что будет, если неправильно указать признак

Если организация или ИП укажут неверный признак в отчете, налоговики могут оштрафовать за такую ошибку на 500 руб. как за представление недостоверных сведений (ст. 126.1 НК РФ). Штраф в таком размере грозит за каждый отчет с ошибками.

Но штрафа можно избежать, если уточнить сведения до того, как неточности выявят налоговики (п. 2 ст. 126.1 НК РФ). Пока не поздно, перепроверьте справки.

Если обнаружите, что сдали справку с ошибкой, подайте корректирующую 2-НДФЛ. В ней заполните поле «номер корректировки» (01, 02 и т. д.). Номер отчета оставьте прежним, но дату измените.

Правила, по которым надо уточняьть новые справки 2-НДФЛ >>>

Подскажите, законно ли прописывать в договоре возмездного оказания услуг, что исполнитель самостоятельно уплачивает НДФЛ? Где и как можно обжаловать договор с таким условием?

Если заказчик по договору — компания или ИП, а вы оказываете услуги как обычное физлицо, то заказчик обязан удерживать с выплат налог на доходы физических лиц — НДФЛ.

При этом условие договора о том, что исполнитель перечисляет НДФЛ самостоятельно, ничтожно, то есть его можно игнорировать и наказание за его нарушение не последует.

Если заказчик должен был удержать НДФЛ, но не сделал этого, налог все равно придется заплатить, но уже самому исполнителю: по закону он в любом случае платится с его дохода.

Когда заказчик должен удерживать НДФЛ

Граждане обязаны платить налог на свои доходы. С некоторых доходов, например от продажи квартиры или сдачи ее в аренду, налог надо платить самому. А с некоторых его удерживают налоговые агенты: компании, ИП, частные нотариусы и адвокаты, а также обособленные подразделения иностранных компаний.

По закону налоговый агент почти всегда удерживает НДФЛ с доходов физлица, источником которых является. Это значит, что если гражданин получает деньги от налогового агента, например по договору возмездного оказания услуг, то за уплату НДФЛ в любом случае отвечает этот агент. Но есть и исключения. Так, если компания покупает у физлица имущество, кроме ценных бумаг, НДФЛ она не удерживает.

Точно так же с НДФЛ с официальной зарплаты разбирается работодатель. Какие еще налоги и как платит работодатель за работника, мы рассказывали в отдельной статье.

Удержанный НДФЛ агенты обычно перечисляют в налоговую в день выплаты дохода или на следующий день. А расчет 6-НДФЛ с информацией обо всех доходах, с которых был удержан налог, сдают каждый квартал.

Заказчик удерживает НДФЛ из суммы, которую он должен выплатить по договору, а исполнитель в итоге получает гонорар за вычетом 13% налога.

Представим, что Иван чинит компании крышу. Стоимость его услуг по договору — 100 000 Р . При ставке НДФЛ 13% компания должна удержать с этой суммы 13 000 Р . В результате Иван получит только 87 000 Р : 100 000 Р − 13 000 Р .

То есть компания не будет платить Ивану 100 000 Р и еще дополнительно перечислять 13 000 Р в бюджет.

Если исполнитель хочет получить на руки именно 100 000 Р , то он должен договориться на большую сумму оплаты, в данном случае на 114 943 Р : 100 000 Р / 87% × 100%.

Когда НДФЛ должен платить исполнитель

Заказчик не удерживает НДФЛ во всех случаях, когда исполнитель оказывает услугу не как обычное физлицо. То есть если исполнитель — индивидуальный предприниматель на общем режиме налогообложения, он сам платит НДФЛ с полученной по договору оплаты. Если он ИП на одном из спецрежимов — УСН, ПСН — или самозанятый, то он платит не НДФЛ, а другие налоги по правилам своего режима налогообложения.

Еще заказчик не должен удерживать НДФЛ, если он сам выступает как обычный человек без статуса ИП.

Например, бабушка обратилась к сантехнику, чтобы тот починил кран. Она в этой сделке действует как обычное физлицо, поэтому не несет обязанности налогового агента сантехника. Он должен самостоятельно рассчитать, задекларировать и уплатить НДФЛ с полученной от нее благодарности.

А вот если этого же сантехника наймет фирма, то ему не придется самому платить налог — фирма должна сделать это за него.

Самостоятельно уплатить НДФЛ надо и в том случае, если заказчиком выступает находящаяся за рубежом иностранная компания.

Например, программист-физлицо, который живет в России, договорился протестировать систему безопасности американского сайта. Компания — владелец сайта находится в США. Тогда с полученного от американской компании гонорара он должен самостоятельно уплатить НДФЛ.

При этом если исполнитель сотрудничает с обособленным подразделением, например филиалом, иностранной компании, которое находится в России, то НДФЛ за него платит эта компания.

Если налоговый агент не может удержать НДФЛ

Бывают ситуации, когда налоговый агент не может удержать НДФЛ. Например, если заказчик по договору возмездного оказания услуг расплатился не деньгами, а в натуральной форме.

Представьте, что маляр-физлицо покрасил стены кондитерской фабрики, а фабрика расплатилась с ним не деньгами, а конфетами. В этом случае фабрика не сможет удержать НДФЛ, ведь она не перечисляла исполнителю деньги.

Кроме того, у заказчика может не быть достаточной информации об исполнителе. Например, он может не знать его настоящие ФИО, ИНН или паспортные данные. Без этих данных налоговый агент не сможет заполнить годовой расчет 6-НДФЛ и уплатить налог.

По закону налоговый агент должен принять все возможные меры по идентификации налогоплательщика. Например, магазин может запросить все необходимые данные у самого исполнителя или биржи. Но в жизни исполнитель может отказаться предоставлять информацию о себе, чтобы не потерять 13% своего дохода, а у биржи этих данных тоже может не оказаться. В результате данные фрилансера найти не удастся, и магазин просто не удержит с него НДФЛ.

В обеих ситуациях заказчик не удерживает НДФЛ с доходов исполнителя-физлица, но это не значит, что о налоге можно просто забыть. По закону заказчик должен в любом случае сообщить в налоговую инспекцию о том, что он не удержал НДФЛ, а уплатить налог должен исполнитель.

В примере с кондитерской фабрикой сложность в том, что фабрика расплатилась конфетами, а налог уплачивается деньгами. Поэтому ей придется посчитать, сколько стоят переданные конфеты, и вычислить от этой стоимости сумму налога. Эти сведения фабрика и передаст в налоговую до 1 марта года, следующего за годом, в котором данная ситуация возникла.

Когда налоговая получит сообщение, она направит исполнителю — маляру — уведомление об уплате налога. А тот, в свою очередь, должен будет уплатить налог не позднее 1 декабря года, следующего после года передачи конфет.

Что будет, если заказчик не удержит НДФЛ

Если заказчик по какой-то причине не удержал НДФЛ, то налог придется платить исполнителю. Налог надо перечислить в любом случае, даже если заказчик пообещал, что удержит его, а сам этого не сделал. Но кроме самого налога за неуплату НДФЛ есть штрафы.

Штраф для налогового агента. Для налоговой условие договора, что исполнитель-физлицо обязан уплатить НДФЛ сам за себя, как бы вообще не существует: оно ничтожно. Соответственно, оно не освобождает заказчика от штрафа — 20% от суммы, которую он обязан был удержать.

Например, предприниматель нанял системного администратора, чтобы тот настроил несколько компьютеров в его офисе. По договору он заплатил ему 100 000 Р и должен был удержать 13% от этой суммы, то есть 13 000 Р . Но предприниматель забыл удержать НДФЛ. Налоговая, узнав об этом, взыщет неуплаченный налог, пени и оштрафует предпринимателя на 20% от 13 000 Р , которые он должен был удержать, то есть на 2600 Р .

Штрафа не будет, если заказчик не мог удержать НДФЛ, например подарил сисадмину компьютер вместо оплаты его работы деньгами, и своевременно уведомил об этом налоговую. А также если заказчик мог удержать налог, не сделал этого в срок, но позже без уведомлений от налоговой все-таки подал все необходимые отчеты и уплатил НДФЛ вместе с пенями за просрочку.

Штраф за неуведомление о невозможности удержать НДФЛ. Если агент не может удержать НДФЛ, то должен сообщить об этом в налоговую. За нарушение этого требования заказчика оштрафуют — на 200 Р за каждое непредставленное сообщение.

Штраф для налогоплательщика. Когда исполнитель должен самостоятельно уплатить НДФЛ, за несвоевременную уплату налога с него могут взыскать штраф в размере 20% от недоимки. А если налоговая решит, что налогоплательщик умышленно избегал оплаты, — 40%. Также за каждый день просрочки будут начисляться пени в размере 1/300 ключевой ставки.

Если разбираться с НДФЛ должен был налоговый агент, то ответственность исполнителя зависит от того, знал он или нет, что агент не уплатил налог. По общему правилу исполнитель освобождается от ответственности, если он не знал, что налоговый агент не удержал НДФЛ и не уведомил об этом налоговую.

Если же исполнитель знал, что заказчик не удержал НДФЛ и не сообщил об этом в налоговую, то он должен самостоятельно рассчитать сумму налога и подать налоговую декларацию до 30 апреля следующего года. Срок уплаты налога в таком случае — не позднее 15 июля года, следующего за годом получения дохода.

За несвоевременную подачу декларации исполнителю грозит штраф — 5% от неуплаченной в срок суммы налога за каждый месяц со дня, установленного для подачи декларации. Но не менее 1000 Р и не более 30% суммы налога.

В случае с НДФЛ штраф будет рассчитываться только с июля, поскольку до этого месяца просроченного налога просто нет.

Вернемся к нашему примеру с предпринимателем и сисадмином. Предположим, что в договоре, который заключили стороны, было указано, что сисадмин-физлицо должен сам заплатить налог. Поэтому предприниматель не удерживал налог и не сообщал об этом в налоговую. Налоговая узнала об этом факте и объяснила предпринимателю, что такое условие не имеет юридической силы. Поэтому предприниматель был оштрафован на 2600 Р , плюс с него взыскали сам налог и пени.

При этом ситуация с сисадмином немного изменилась. Он знал, что предприниматель не собирается сам перечислять налог: это было прописано в договоре. Значит, он должен был подать декларацию и не позднее 15 июля следующего года заплатить налог, но не сделал этого. В результате сисадмин дополнительно был оштрафован на максимально допустимые 30% от 13 000 Р налога, то есть на 3900 Р .

Что делать, чтобы избежать штрафа

Нет смысла оспаривать в суде ничтожное условие договора, что заказчик не удерживает НДФЛ: налоговая и так не будет принимать его во внимание.

Вам нужно убедить заказчика удержать НДФЛ. Расскажите ему про штраф, который взыщет налоговая, если узнает, что он не удержал налог. Для убедительности можете сообщить, что напишете в налоговую запрос о даче разъяснений по этой ситуации. Узнав об этом, любой адекватный заказчик сделает все по закону.

Если же убедить заказчика не удалось, заплатите налог сами. В этом тоже нет ничего страшного. Главное — не забыть, чтобы не нарваться на штраф. Инструкция о том, как самостоятельно платить НДФЛ, у нас есть в отдельной статье.

Как налоговым агентам декларировать неудержанный ндфл?

ВажноСовет: Начисление пеней в тех случаях, когда организация не могла удержать НДФЛ, но не направила в инспекцию соответствующее уведомление, можно оспорить в суде. Если налоговый агент не имел возможности удержать НДФЛ, основания для начисления пеней отсутствуют в принципе. Такой вывод содержится в определении Верховного суда РФ от 19 марта 2020 г. № 304-

ФНС России от 19 октября 2020 г. № БС-4-11/18217. Внимание: несообщение налоговой инспекции о невозможности удержать НДФЛ является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность. Размер штрафа составит:

Кроме того, если в ходе выездной налоговой проверки будет обнаружено, что организация не сообщила в налоговую инспекцию о доходах, с которых не был удержан НДФЛ, помимо штрафных санкций, проверяющие могут начислить пени (письмо ФНС России от 22 ноября 2013 г. № БС-4-11/20951).

Налоговый агент по НДФЛ и его обязанности

Одной из обязанностей налоговых агентов, предусмотренных п. 5 ст. 226 НК РФ, является письменное сообщение налогоплательщику и налоговому органу о невозможности удержать налог. Как отмечено в Письме ФНС РФ от 22.08.2014 № СА-4-7/16692, невозможность удержать налог возникает, например, в случае выплаты дохода в натуральной форме или возникновения дохода в виде материальной выгоды.

Не следует путать данную обязанность с обязанностью, предусмотренной п. 2 ст. 230 НК РФ, а именно с обязанностью представить в налоговый орган по месту своего учета сведения о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период налогов.

Сообщение о невозможности удержать налог представляется не позднее одного месяца с даты окончания налогового периода, то есть в отношении доходов, выплаченных в 2014 году, – не позднее 31.01.2015. Однако 31.01.2015 приходится на выходной день – субботу, поэтому в соответствии с п. 7 ст. 6.1 НК РФ днем окончания срока считается ближайший следующий за ним рабочий день, то есть 02.02.2015.

Сведения в соответствии с п. 2 ст. 230 НК РФ представляются не позднее 1 апреля года, следующего за истекшим налоговым периодом, то есть в отношении доходов, выплаченных в 2014 году, – не позднее 01.04.2015.

Сообщение о невозможности удержать НДФЛ: кто сдает

Представить такие сообщения должны организации (их ОП) и ИП, выплатившие в отчетном году облагаемые НДФЛ доходы физлицам, но при этом не удержавшие налог из этих доходов и не перечислившие его в бюджет (п. 5 ст. 226 НК РФ). То есть сообщения о невозможности удержать НДФЛ подают налоговые агенты, которые не смогли исполнить свои агентские обязанности.

Понять, является ли ваша организация/ОП/ИП налоговым агентом и нужно ли вам сдавать сведения на физлиц, которым выплачивался доход, поможет Виртуальный помощник по НДФЛ.

Главное — сообщить.

По большому счету если налоговый агент не может удержать НДФЛ, то подобной обязанности у него и не возникает. В частности, к такому выводу пришли судьи ФАС Уральского округа в Постановлении от 10 июня 2009 г. N Ф09-3923/09-С2. Однако это вовсе не значит, что ситуацию можно так просто отпустить и не вспоминать о ней.

Согласно п. 5 ст. 226 Налогового кодекса в рассматриваемом случае необходимо письменно сообщить в ИФНС по месту своего учета, а также самому налогоплательщику о невозможности удержать налог и о сумме такового (Письма Минфина России от 29 августа 2011 г. N 03-04-05/3-611, от 19 августа 2011 г. N АС-4-3/13626, от 17 ноября 2010 г. N 03-04-08/8-258, ФНС России от 28 октября 2011 г. N ЕД-4-3/17996).

Форма сообщения о невозможности удержать налог и сумме налога утверждена Приказом ФНС России от 17 ноября 2010 г. N ММВ-7-3/[email protected] По сути, с этой целью используется та же справка 2-НДФЛ, в поле «Признак» которой при этом проставляется цифра 2 (Письмо Минфина России от 27 октября 2011 г. N 03-04-06/8-290). Срок ее представления в рассматриваемом случае — не позднее месяца с момента окончания налогового периода, в котором был выплачен доход. На этом обязанность источника выплаты как налогового агента прекращается (Письма Минфина России от 5 апреля 2010 г. N 03-04-06/10-62, от 9 февраля 2010 г. N 03-04-06/10-12). Остается открытым лишь вопрос, нужно ли сдавать в отношении физлица, с дохода которого НДФЛ удержать не удалось, общую справку 2-НДФЛ по итогам налогового периода.

Куда сдавать 2-НДФЛ

Сообщения о невозможности удержать НДФЛ по форме 2-НДФЛ представляются в ИФНС (п. 2 ст. 230 НК РФ):

- по месту нахождения организации (крупнейшие налогоплательщики – по месту учета в качестве «крупняка»);

- по месту нахождения ОП, выплачивающего доходы физлицам;

- по месту жительства ИП. Правда, если ИП применяет ЕНВД и/или ПСН, то справки по работникам, занятым во вмененной деятельности и/или ПСН-деятельности, нужно подать в ИФНС по месту ведения такой деятельности.

Порядок представления сообщений

Порядок представления в налоговые органы сообщений о невозможности удержания НДФЛ и сумме налога утвержден Приказом ФНС России от 16 сентября 2011 г. N ММВ-7-3/[email protected] Данный нормативный акт вступил в силу 8 ноября 2011 г.

Внимание! Приказ МНС России от 31 октября 2003 г. N БГ-3-04/583 «Об утверждении форм отчетности по налогу на доходы физических лиц за 2003 год» утратил силу в связи с вступлением в действие Приказа ФНС России от 16 сентября 2011 г. N ММВ-7-3/[email protected]

Согласно указанному Порядку рассматриваемые сообщения могут быть:

- представлены налоговым агентом в налоговый орган лично или через представителя;

- направлены в виде почтового отправления с описью вложения;

- переданы в электронном виде по установленным форматам на электронных носителях или в электронном виде по телекоммуникационным каналам связи (далее — ТКС) с применением квалифицированной электронной подписи налогового агента или его представителя.

Налоговые агенты представляют сведения в налоговый орган в виде справки по форме 2-НДФЛ, действующей в соответствующем налоговом периоде.

Внимание! Форма 2-НДФЛ «Справка о доходах физического лица за 20__ год» утверждена Приказом ФНС России от 17 ноября 2010 г. N ММВ-7-3/[email protected]

Датой представления сообщений считается:

- при представлении лично или представителем налогового агента в налоговый орган — дата их фактического представления;

- при отправке по почте — дата их отправки почтовым отправлением с описью вложения;

- при передаче в электронном виде на электронных носителях или по ТКС — дата их отправки, зафиксированная в подтверждении даты отправки в электронном виде по ТКС специализированного оператора связи или налогового органа.

Утверждена новая справка о доходах 2-НДФЛ

Форма 2-НДФЛ

– это справка о доходах физического лица. Эта справку формирует работодатель (налоговый агент) по работнику (физлицу), которому в течение года выплачивалась зарплата (или другой доход, облагаемый НДФЛ).

Кроме того, по запросу работника работодатель обязан выдать ему справку о доходах на руки. Обычно эту справку физлицо предоставляет в банк для получения кредита, в налоговую для получения вычетов, новому работодателю и т.д.

Форму справки 2-НДФЛ утверждает ФНС. В этом году приказом от 02.11.2018 года № ММВ-7-11/[email protected] налоговики не просто поменяли бланк справки, а утвердили сразу две формы.

-

Первая форма

имеет машиночитаемый формат и сдается в

налоговый орган

. Сокращенное наименование формы – 2-НДФЛ.

Вторая форма

имеет привычный вид. Данная справка выдается

работнику

. Сокращенное наименование формы – отсутствует.

Новый бланк имеет 3 раздела и 1 приложение.

В заголовке

формы указываются данные о работодателе: ИНН, КПП, наименование организации / ФИО предпринимателя, ОКТМО и т.д.

В поле «Признак» ставится: 1 для обычной справки, 2 – для справки с информацией о невозможности удержать налог, 3 и 4 – заполняются правопреемниками при реорганизации ЮЛ.

Признак справки влияет на срок сдачи формы 2-НДФЛ в налоговый орган

В Разделе 1

указываются данные работника: ФИО, ИНН, дата рождения и др.

В поле «Статус налогоплательщика

» указывается: 1 – налоговый резидент, 2 – нерезидент, 3 – высококвалифицированный иностранный специалист, 4 – переселенец, 5 – беженец, 6 – иностранец на патенте.

В Разделе 2

отражается общая сумма дохода и налога.

В поле «Налоговая база» проставляется сумма доходов из Приложения, уменьшенная на вычеты из Приложения и Раздела 3.

Показатель «Сумма налога исчисленная» – это произведение налоговой базы и налоговой ставки.

В Разделе 3

указываются стандартные, социальные и имущественные налоговые вычеты, а также данные об уведомлениях из налогового органа, подтверждающие право на уменьшение налога.

В поле «Код вида уведомления» нужно поставить: 1 – при имущественном вычете, 2 – при социальном вычете, 3 – при уменьшении налога на фиксированные авансовые платежи.

В Приложении

отражается расшифровка сведений о доходах и вычетах (по конкретным доходам) по месяцам по ставке налога.

В справку включаются только доходы, которые облагаются НДФЛ. Например, пособие по уходу за ребенком до 1,5 лет в справке не отражается.

Сумма дохода указывается полностью, без уменьшения на налог и вычеты. Вычеты, предусмотренные для конкретных доходов, например, 4000 руб. для подарков, указываются рядом в Приложении. Стандартные вычеты, например, 1400 руб. в месяц на ребенка, отражаются общей суммой в Разделе 3.

Для доходов, облагаемых по разным ставкам, Разделы 1-3 и Приложение нужно заполнять отдельно.

заполнения новой формы 2-НДФЛ

Порядок заполнения справки о доходах для работника

Форма справки изменилась незначительно. В новом бланке отсутствуют поля, которые были нужны только налоговикам: номер справки, сведения об уведомлении из налогового органа о праве для уменьшения налога и т.д.

заполнения новой справки о доходах для ФЛ

Когда применять новые справки?

Приказ вступает в силу с 1 января 2020 года. Поэтому начиная с 2019 года заполнять 2‑НДФЛ за 2020 год нужно на новых бланках. Справки за 2020 год заполняются по старой форме.

Утверждена новая справка о доходах 2-НДФЛ

Форма 2-НДФЛ

– это справка о доходах физического лица. Эта справку формирует работодатель (налоговый агент) по работнику (физлицу), которому в течение года выплачивалась зарплата (или другой доход, облагаемый НДФЛ).

Налоговые агенты ежегодно сдают сведения 2-НДФЛ по каждому работнику в налоговую инспекцию:

- до 1 апреля

обычные справки, - до 1 марта

справки о том, что налог не удержан.

Кроме того, по запросу работника работодатель обязан выдать ему справку о доходах на руки. Обычно эту справку физлицо предоставляет в банк для получения кредита, в налоговую для получения вычетов, новому работодателю и т.д.

- Как работнику получить справку о доходах

Новые формы справки 2-НДФЛ

Форму справки 2-НДФЛ утверждает ФНС. В этом году приказом от 02.11.2018 года № ММВ-7-11/[email protected] налоговики не просто поменяли бланк справки, а утвердили сразу две формы.

-

Первая форма

имеет машиночитаемый формат и сдается в

налоговый орган

. Сокращенное наименование формы – 2-НДФЛ.

Вторая форма

имеет привычный вид. Данная справка выдается

работнику

. Сокращенное наименование формы – отсутствует.

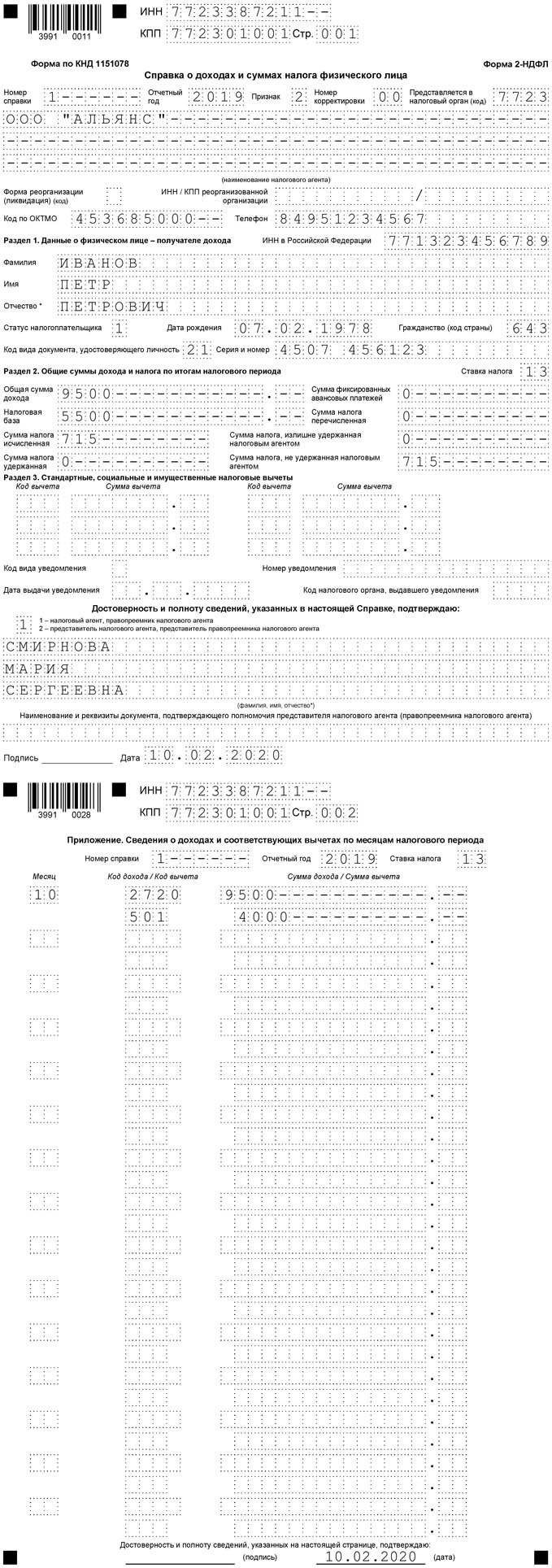

Пример заполнения справки 2-НДФЛ с признаком 2

ООО «Альянс» в октябре 2020 года поощрило бывшего сотрудника Иванова Петра Петровича (резидента РФ). Цена подарка – 9 500 рублей. Код дохода – 2720.

Размер вычета – 4 000 рублей. Код вычета – 501. Налоговая база: 5 500 рублей (9 500 руб. – 4 000 руб.).

НДФЛ: 715 рублей (5 500 руб. х 13 процентов).

По этому же человеку надо сдать и справку 2-НДФЛ с признаком «1» (письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Все организации и ИП, выплачивающие доходы физическим лицам, обязаны удержать с этих доходов НДФЛ, поскольку согласно п. 1 и 2 ст. 226 Налогового кодекса РФ они признаются налоговыми агентами.

Но бывают ситуации, когда удержать налог с доходов нет возможности. Например, при выдаче зарплаты в натуральной форме или возникновении дохода в виде материальной выгоды (прощение долга, вручение подарка дороже 4 тыс. рублей). НДФЛ может быть не удержан и в результате ошибки с расчетом.

О невозможности удержания налога и размере задолженности необходимо сообщить не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ, письма Минфина РФ от 24.03.2017 № 03-04-06/17225, ФНС РФ от 30.03.2016 № БС-4-11/5443).

Сообщением о невозможности удержания налога является форма 2-НДФЛ с признаком «2».

Уведомлять о невозможности удержания НДФЛ нужно по форме, утвержденной Приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566@.

С момента сообщения обязанность по уплате налога возлагается на физлицо, и организация перестает исполнять функции налогового агента (письмо ФНС РФ от 02.12.2010 № ШС-37-3/16768@).

Уплату налога должен произвести сам налогоплательщик при подаче в ИФНС по месту своего нахождения налоговой декларации по НДФЛ (письмо ФНС РФ от 22.08.2014 № СА-4-7/16692).

Поскольку срок сдачи приближается, мы решили подробнее рассказать о правилах заполнения справки 2-НДФЛ в случае невозможности удержать налог.

В случае ошибки с расчетом нужно доудержать налог до конца года со следующих денежных выплат физлицу.

Если до конца года такой возможности уже нет (например, ошибку в расчетах выявили в декабре), о невозможности удержания налога надо сообщить физлицу и в свою налоговую (ст. 216, п. 5 ст. 226 НК РФ).

При этом оштрафовать за неудержание могут, только если при выплате дохода физлицу была возможность удержать налог. Если такой возможности не было (например, доход выплачен в натуральной форме), то привлечь к ответственности нельзя. Но если до конца года такая возможность появилась, а налоговый агент все равно налог не удержал, в этом случае ему также грозит штраф (ст. 123 НК РФ, п. 21 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Срок сдачи 2-НДФЛ с признаком «2» – до 1 марта следующего за отчетным года (ст. 216, п. 5 ст. 226 НК РФ, раздел II Порядка заполнения справки 2-НДФЛ). Поскольку в этом году 1 марта выпадает на воскресенье, то последним днем представления справки 2-НДФЛ станет 02.03.2020 (п. 7 ст. 6.1 НК РФ).

В случае нарушения срока подачи справки инспекторы могут начислить штраф — 200 рублей за каждую справку.

Особенность оформления справки 2-НДФЛ при невозможности удержания налога состоит лишь в том, что:

— в поле «Признак» указывается код 2 вместо обычного кода 1. Признак «2» означает, что справка 2-НДФЛ подается как сообщение для налоговой инспекции о том, что доход физлицу выплачен, но налог с него не удержан (п. 5 ст. 226 НК РФ);

— в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» отражается сумма фактически выплаченного дохода, с которого не удержан налог, отдельной строкой по соответствующим кодам доходов;

в разделе 2 «Общие суммы дохода и налога по итогам налогового периода» указывается:

- в поле «Общая сумма дохода» — общая сумма дохода, с которой не удержан налог;

- в поле «Сумма налога исчисленная» — сумма начисленного, но не удержанного налога;

- в полях «Сумма налога удержанная», «Сумма налога перечисленная», «Сумма налога, излишне удержанная налоговым агентом» — нули;

- в поле «Сумма налога, не удержанная налоговым агентом» — еще раз сумму начисленного, но не удержанного налога.

- физлицу, с доходов которого не удержан НДФЛ;

- в налоговый орган (п. 5 ст. 226 НК РФ).

Сообщение налоговому органу направляют (п. 5 ст. 226, п. 2 ст. 230, п. 1 ст. 83 НК РФ):

- организации — по месту своего нахождения, а если сообщение подается в отношении лица, работающего в ее обособленном подразделении, — по месту нахождения этого подразделения;

- индивидуальные предприниматели — в инспекцию по своему месту жительства, а в отношении работников, занятых в деятельности, облагаемой ЕНВД или ПСН, — в налоговый орган по месту учета в связи с осуществлением такой деятельности.

Сообщение можно представить в виде бумажного документа (лично или почтовым отправлением с описью вложения) либо в электронной форме по телекоммуникационным каналам связи (п. 3 Порядка, утвержденного Приказом ФНС РФ от 16.09.2011 № ММВ-7-3/576@).

После отправки в налоговый орган сообщения по форме 2-НДФЛ с признаком «2», по итогам года в общем порядке необходимо сдать справку 2-НДФЛ с признаком «1» (ст. 216, п. 2 ст. 230 НК РФ, пп. 1.1 п. 1 Приказа ФНС РФ от 30.10.2015 № ММВ-7-11/485@, раздел II Порядка заполнения справки 2-НДФЛ, письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Если справку 2-НДФЛ будет сдавать правопреемник за реорганизованную организацию, то в соответствии с изменениями, внесенными Приказом ФНС РФ от 17.01.2018 № ММВ-7-11/19@, в поле «Признак» ему следует указать «4» (гл. II Порядка заполнения справки 2-НДФЛ).

ООО «Альянс» в октябре 2019 года поощрило бывшего сотрудника Иванова Петра Петровича (резидента РФ). Цена подарка – 9 500 рублей. Код дохода – 2720.

Размер вычета – 4 000 рублей. Код вычета – 501. Налоговая база: 5 500 рублей (9 500 руб. – 4 000 руб.).

НДФЛ: 715 рублей (5 500 руб. х 13 процентов).

По этому же человеку надо сдать и справку 2-НДФЛ с признаком «1» (письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Справка 2-НДФЛ будет выглядеть так:

Причем, даже если других доходов налоговый агент не выплачивал, ему нужно будет представить в инспекцию две одинаковые справки за одно и то же лицо, отличие будет лишь в признаке представления (письмо Минфина РФ от 27.10.2011 № 03-04-06/8-290).

Непредставление справки повлечет все тот же штраф в сумме 200 рублей.

Правда, есть судебные решения, в которых арбитры признают такие штрафы незаконными. Они указывают на то, что в дублировании информации нет никакого смысла (постановления ФАС Уральского округа от 24.09.2013 № Ф09-9209/13, от 10.09.2014 № Ф09-5625/14, от 23.05.2014 № Ф09-2820/14, ФАС Восточно-Сибирского округа от 09.04.2013 № А19-16467/2012), и добавляют, что согласно п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Непредставление сведений о невозможности удержания наказывается в соответствии с п. 1 ст. 126 НК РФ штрафом в размере 200 рублей за каждый непредставленный документ.

Если компания или ИП вовремя проинформировали о невозможности удержать налог, пени начисляться не будут. Если не сообщать о факте неудержания, пени будут начисляться по ст. 75 НК РФ.

Кроме того, к административной ответственности могут привлечь должностных лиц организации (п. 1 ст. 126 НК РФ, примечание к ст. 2.4, 15.6 КоАП РФ).

Оштрафовать налогового агента могут и за подачу справки 2-НДФЛ с недостоверными сведениями (п. 1 ст. 126.1 НК РФ).

Закон, а именно ст. 226 Налогового кодекса гласит, что в случае невозможности исполнения удержания у налогооблагаемого физического лица необходимой суммы в пользу НДФЛ, налоговому агент необходимо оперативно уведомить в письменном виде о данной ситуации как налоговый орган, так и самого налогоплательщика. Причем в этом уведомления обязательно должна содержаться сумма.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

По закону все того же Налогового кодекса налоговым периодом считается один календарный год, в который и должны быть произведены все необходимые операции по подсчету и выплате налога.

Основные нормативы

Налоговыми агентами в данном случае признаются следующие лица:

- ИП;

- адвокаты;

- нотариусы;

- некоторые юридические лица.

Важным моментом здесь является то, что все указанные организации и лица должны быть российскими. Иностранные фирмы признаются лишь в том случае, когда указанный налогоплательщик получил облагаемые налогом доходы от этих организаций.

Указанные лица должны не только высчитать и удержать, но и самостоятельно перевести необходимую денежную сумму в соответствующую инстанцию. Чтобы осуществить все это, необходимо комплексно подойти к вопросу, опираясь на законы Налогового кодекса, а именно статьи 224 и 226.

Статья 224. Передача вещи

В первой статье содержится информации о способе расчета налога, вторая же привносит в этот процесс некие важные особенности.

Кто же признается налогоплательщиком в нашей стране?

На территории РФ налогоплательщиками признаются два вида физических лиц:

- первый вид – получают доход от российских источников, однако не являются резидентами нашей страны;

- второй вид – непосредственные налоговые резиденты России.

Особенности по закону

В случае использования налоговым агентом электронных носителей для передачи уведомления, говорящего про невозможность удержать указанный налог, оно может передаваться не только лично или посредством представительства, но и при помощи обычной почты, однако с непременной описью сообщения.

Указанная информация может находиться на самых различных накопителях, будь то диски, дискеты, а также USB-флеш-накопители. Помимо всего прочего, уведомления обязаны сопровождаться специальными реестрами, в которых есть вся необходимая информация не только о доходах, но и о самом налоге на доходы физического лица. Эти реестры должны быть выполнены на бумаге, причем в нескольких экземплярах для любого файла.

Считаются сданными только сообщения, прошедшие специальный контроль. Для того, чтобы его пройти, нужно придерживаться некоторых правил, например, в случае превышения порога в три тысячи документов на файл, нужно разбить указанный файл на несколько новых. Результатом файлового контроля является специальный протокол, который содержит всю необходимую информацию о проделанной процедуре.

Если используется бумажный носитель уведомления ИФНС о невозможности удержать НДФЛ, то подобный документ доставляется налоговым агентом также, как и электронный, то бишь лично в инспекцию, посредством представителя, а также по почте с произведением описывания содержимого двумя документами специального вида 2-НДФЛ, которые должно сопровождать письмо с вариантом реестра с дополнительной копией.

После прохождения контролирующих мероприятий, информация переходит в разряд представленной. В случае, когда информация не прошла проверку, она передается назад агенту как ошибочная с удалением из реестра. Контроль всегда сопровождается создание протокола.

Возможно передать уведомление ИФНС о невозможности удержать НДФЛ и в электронном виде с помощью телекоммуникационного канала связи. В таком случае налоговый агент предоставляет сумму налога вместе с уведомлением в инспекцию, но уже не дублирует информация ни на электронном, ни на бумажном носителе.

Данная операция производится при помощи сайта ФНС России или же посредством специального оператора. Здесь действует такое же правило про разбивку файла в случае, когда в нем содержится свыше трех тысяч документов, то есть опять же происходит целенаправленная разбивка одного большого файла на несколько более мелких.

Спустя десять дней налоговый орган в электронном виде отправляет агенту реестр и протокол проверки представленной информации.

Налоговая занимается формированием специального реестра, в котором фиксируются вся информация, прошедшая определенную проверку. Информация только тогда считается представленной, когда она прошла форматный контроль.

Бланк уведомления ИФНС о невозможности удержать НДФЛ

Порядок предоставления сообщений

В 2011 году был принят закон о порядке предоставления уведомлений. С тех пор действуют следующие правила.

Датой предоставления уведомления считается:

- если сообщение было передано непосредственно налоговым агентом, впрочем, как и его представителем – момент непосредственной передачи;

- если сообщение передали почтой – время отправления посылки;

- с помощью ТКС или специального оператора – зафиксированное сайтом или оператором время.

Куда стоит сдавать справку

Существует две разные процедуры. Первая – в случаях получения дохода сотрудником частного подразделения. Вторая – когда доход получает физическое лицо, которое не является сотрудником фирмы. В первом варианте уведомления направляется в инспекцию учета этого самого подразделения.

Впрочем, многие чиновники говорят о том, что организации с обособленными подразделениями должны подавать свои сообщения насчет сотрудников в инспекцию, где производился учет подразделения. Аргументацией такой позиции является то, что НДФЛ за сотрудника нужно платить не в головном офисе, а именно в инспекции указанных подразделений. Данное утверждение имеет место быть в статье 226 Налогового Кодекса.

В случае, когда ваша компания не собирается оспаривать подобный подход, следует соблюдать указанное правило как для справок формата 2-НДФЛ, так и для уведомлений об удержании налога. К тому же для обоих документов установлен одинаковый Порядок подачи в налоговое представительство, который был также принят в 2011 году.

В 26 пункте данного Порядка сказано про формирование отдельного файла при электронной передаче документации, содержащей следующие параметры:

- отчетный год;

- признак;

- ИНН вашего агента;

- КПП;

- ОКАТО.

Чиновники считают, что на вторую процедуру действует такое же правило. То есть документы отправляются в инспекцию, в которую был перечислен налог. Стало быть, в такой ситуации не столь важно посредством какого договора был получен доход. Процедура одинакова и для гражданско-правового, и для трудового.

Исходя из этого принципа, если доход был получен не в головном офисе, а в подразделении фирмы, то уведомление нужно отправлять в налоговый орган по месту его регистрации.

В случае, когда фирма захочет воспользоваться неясностью Кодекса и отправит все уведомления в инспекцию по головному офису, то все будет вполне законно и организацию нельзя будет наказать штрафом по 126 статье Налогового кодекса.

Поскольку фирма предоставила всю информацию вовремя в место учета, то есть формальные требования были соблюдены. Именно это нужно писать, если инспекция федеральной налоговой службы все же потребует пояснений во время проверки документации.

Как использовать уведомление ИФНС о невозможности удержать НДФЛ

Допустим, сотруднику была выплачена заработная плата при увольнении, однако с нее не произвели удержание НДФЛ. Что же делать, если сумму уже внесли в бюджет?

Здесь следует понимать, что хоть и ошибочно, но НДФЛ был не удержан, а сейчас работник уже не получает доходов от фирмы и потому не с чего произвести отчисление. Если так произошло, то нужно обратиться в налоговую после завершения текущего года и предоставить сообщение, содержащее информацию о неудержанном доходе рабочего.

Важно понимать, что платить НДФЛ за рабочего из средств фирмы запрещено. Если же такое случилось, то подобный акт считается произведенным ошибочно, так что вы имеете полное право вернуть эти средства при подаче специального заявления в налоговую службу.

Бухгалтерская справка НДФЛ — первичный документ, являющийся обоснованием некоторых хозяйственных операций.

Читайте тут, как проводится заполнение декларации 3-НДФЛ.

Помимо этого, следует проинформировать данного сотрудника о том, что с его заработной платы не был удержан НДФЛ. То есть ему будет необходимого самостоятельно отчитаться перед налоговой службой и заплатить необходимую сумму налога.

Прочие уточнения

Советы по использованию и заполнению

Временами происходят ситуации, когда выделить необходимый налог невозможно. Чаще всего такие ситуации возникают в случае не денежных доходов, например, при натуральной форме выплаты – подарки и т.д., а также в случаях материальной выгоды.

Доходы, которые были получены в натуральном виде:

- оплата ЖКХ;

- оплата билетов на самолет;

- оплата жилищной аренды.

Могут быть и другие случаи, например, при проведении лотерей, когда лицо получает имущественный приз, а не деньги.

Чтобы верность составить уведомление, сперва нужно указать в заголовке документа в поле, отведенном для признака, число 2. Оно является обозначением того, что произошла ситуация с невозможностью удержать налог.

В первом разделе указываются данные о налоговом агенте, тогда как во втором информация о получателях дохода.

Третий раздел необходим для заполнения сведений об облагаемых налогу доходах. Здесь указывается полная сумма для удержания налога. В четвертом разделе ничего писать не нужно.

В разделе под номером 5 пишется сумма как начисленного дохода, так и полученного, в дальнейшем представляемого для налогового удержания. В остальных полях ничего не указывается, кроме поля, посвященного величине неудержанного агентом налога.

Образец заполнения уведомления ИФНС о невозможности удержать НДФЛ

Подготовка сведений в 1С

Чтобы начать работу в 1C нужно открыть документ под названием Справка 2-НДФЛ.

Макет уведомления содержит поле по поводу вида справок, здесь выбирается – О невозможности удержания НДФЛ. Затем необходимо в таблице вручную избрать сотрудника, физическое лицо, чтобы уведомить о том, что возможность удержать налог отсутствует. Производится это из одного из двух специальных разделов: Сотрудники или же Физические лица.

В нужной закладке вводится значение доходов, соответствующее указанным физическим лицам, которое нужно представить для удержания налога.

В пункте Вычеты пишутся коды, а также значения вычетов в случае их предоставления резиденту. Также произведите необходимые указания в пунктах о сумме налогов.

Помимо всего вышесказанного, впишите реквизиты для уведомления на уменьшение налога с авансовых выплат.

Для указания информации о доходе физического лица лиц в ИФНС по месту расположения представительства фирмы, нужно создать новый документ под названием Справка 2-НДФЛ для передачи в ИФНС. В структуре документа выбираются нужные коды для ОКТМО, а также КПП.

Чтобы сохранить документ, нажмите на панель «Записать файл на диск», а затем выберите место, где будет размещен ваш файл и введите нужно название. Затем необходимый файл можно распечатать.

Отдельные исключения

В форме 2-НДФЛ нужно написать немало информации о человеке, получающем доход. Сюда относятся не только имя и дата рождения, но и паспортные данные, место проживания и т.д. Подчас у агента может не оказаться таких сведений, например, если человек был получен приз или выиграна какая-либо лотерея.

Также возможно изменения персональных данных, например, в случае смены места жительства ввиду переезда, а также ввиду оформления брака и изменения фамилии. Подобные данные могут быть неизвестны, но справку подавать необходимо. В таких ситуация сперва указываются устаревшие данные, а потом, при получении новых, они уточняются.

Есть мнение, что при указании ИНН, паспортные и некоторые другие данные можно не писать, однако нигде подобная позиция не закреплена, поэтому лучше всего писать в справке всю имеющуюся информацию.

Ответственность и штрафы

При выплате налога нужно не только его правильно подсчитать, но и что самое главное, вовремя произвести оплату. В случае, когда НДФЛ был перечислен не полностью, а то и вовсе не был удержан, возможен штраф в размере 20 процентов необходимой для расчёта с государством суммы.

Важно помнить про натуральный доход, когда удержание налога невозможно. В этом случае нужно просто сообщить о данном обстоятельства налоговой службе. При просрочке платежа будет наложена санкция в виде пени за каждый день просроченный день величиной 1/300 от ставки рефинансирования Центрального Банка.

При обнаружении нарушений налоговой службой во время проверки, фирма и начальство можно быть привлечено не только к налоговой и административной ответственности, но и к уголовной.

В 2020 году установлены следующие размеры штрафов:

- за просрочку уплаты агенту назначается штраф в размере 20% от налога + пени;

- налогоплательщики за неполную плату получат штраф 20%, а за целенаправленную неуплату 40% от оплаты для ИФНС + пени;

- в случае нарушения просрочки подачи нужных документов – штраф 200 рублей за каждый бланк 2-НДФЛ, а также 1000 рублей за 6-НДФЛ.

Если было произведено санкционирование нарушителя за какое-либо нарушение из представленного списка, то это не дает право налогоплательщику освободиться от уплаты налога.

Квитанция по форме ПД-4сб на перечисление НДФЛ применяется при перечислении денежных средств, предназначенных для зачисления в госбюджет.

Как выглядит бланк заявления о невозможности удержать НДФЛ — расскажем тут.

Отсюда вы можете скачать образец заявления на уменьшение суммы НДФЛ.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Читайте также: