Профессиональный налоговый вычет по ндфл для ип

Опубликовано: 14.05.2024

Назначение налоговых вычетов – создание льготных условий для отдельных категорий граждан в отношении обложения их доходов НДФЛ. Профессиональные вычеты регламентируются ст. 221 НК РФ. Они представляют собой возможность уменьшения базы налогообложения для подоходного налога группе налогоплательщиков, которые выделяются по профессиональному признаку.

Суть профессиональной разновидности налоговых вычетов по НДФЛ

В случае предоставления налогоплательщику возможности применить вычет ему выпадает шанс сократить объем доходов, который будет облагаться подоходным налогом, на сумму осуществленных расходов.

ВАЖНО! Для получения льготы в форме профессионального вычета в полном объеме недостаточно только потратить свои деньги, необходимо подтвердить расходные статьи оригиналами документов.

Для некоторых категорий физических лиц допускается применение фиксированных ставок вычета без требований к подтверждению расходной стороны деятельности. Фиксированные вычеты называют нормативом затрат, их размер колеблется в диапазоне от 20 до 40%, рассчитываемых от объема полученных доходов.

Доходы, применительно к которым можно оформлять налоговые льготы по профессиональному признаку, представлены:

- суммой поступлений средств на счет предпринимателя;

- доходными ресурсами нотариусов, которые занимаются частной практикой;

- доходами адвокатов, работающих в собственных адвокатских конторах;

- доходами, получаемыми в рамках трудовых отношений, основанных на гражданско-правовом договоре;

- авторскими вознаграждениями или выплатами за работу над произведениями искусства;

- выплатами за изобретательские труды.

ОБРАТИТЕ ВНИМАНИЕ! Если ИП или нотариус имеет доходы не только от предпринимательства, но и из других источников (при условии применения к иным заработкам ставки обложения НДФЛ 13%), то профессиональный вычет может применяться только к группе доходов от предпринимательства.

Кто наделен правом применения вычета

На получение налоговых вычетов законодательно предоставлено право претендовать таким категориям граждан (ст. 221 НК РФ):

- ИП, прошедшим процедуру регистрации в утвержденном порядке;

- физическим лицам, относящимся к категории занятых частной практикой;

- гражданам РФ, которые оказывают услуги путем заключения гражданско-правовых соглашений;

- авторам произведений, получающим за свои творческие и изобретательские труды материальные вознаграждения.

Для работников, оказывающих услуги на условиях гражданско-правовых соглашений, и авторов произведений искусства закреплена возможность получения вычета посредством обращения в бухгалтерский орган налогового агента. В роли налогового агента выступает плательщик дохода.

НЮАНС! Профессиональный вычет на объекты, признанные интеллектуальной собственностью, не применяется, если права пользования активом перешли в порядке наследования или дарения. Правомерность ограничения подтверждается Письмом Минфина от 21 декабря 2011 г. № 03-04-08/4-227 и Письмом ФНС от 12 января 2012 г. № ЕД-4-3/72@.

Порядок оформления

Граждане, которые получают доходы от налоговых агентов, оформляют профессиональные вычеты через своих временных работодателей. К этой группе физических лиц относятся писатели, изобретатели и наемные сотрудники, заключившие гражданско-правовое соглашение. Чтобы воспользоваться своим правом на налоговую льготу, надо составить заявление на имя налогового агента о применении вычета (унифицированной формы заявления нет).

Самозанятые граждане не имеют налоговых агентов, за них никто не перечисляет НДФЛ в бюджет. Эта группа заявителей льготы в срок до 30 апреля ежегодно отчитывается в орган ИФНС о своих доходных поступлениях и расходах по результатам истекшего налогового периода. Сумму начисленного к уплате налога за предыдущий год они должны перечислить до 15 июля.

Для получения через ФНС вычетов по профессиональному признаку одновременно с декларацией 3-НДФЛ подается комплект подтверждающей понесенные расходы документации. Составлять заявление для получения льготы не требуется. Перечень затратных операций ИП могут определять самостоятельно. Главное, чтобы понесенные расходы были направлены на извлечение прибыли.

Прикладываемые к декларации документы должны обладать юридической силой:

- на них должны быть все обязательные реквизиты;

- проставлены подписи и печати;

- имеются сведения, описывающие оказанную услугу;

- приведена точная сумма платежа (цифрами и прописью).

В качестве подтверждающей расходные операции документации могут выступать:

- чеки;

- квитанции;

- накладные;

- принятые заказчиком акты выполненных работ или оказанных услуг;

- договор с контрагентом;

- билеты на проезд;

- таможенная декларация.

Оценка целесообразности произведенных затрат относится к сфере полномочий проверяющих инспекторов ФНС. Они анализируют степень соответствия расходов ИП по трем ключевым критериям:

- Экономическая целесообразность затрат.

- Правильность составления и оформления подтверждающей документации.

- Цель понесенных расходов – извлечение дополнительной прибыли.

Способы подачи декларации с подтверждающими документами:

- при личной явке в орган ФНС по месту жительства;

- через кабинет налогоплательщика на сайте налоговой инспекции;

- через сервис портала Госуслуг;

- почтовым отправлением.

Как рассчитываются профессиональные вычеты

Алгоритм расчета вычета:

- Определяется общая сумма дохода по деятельности, попадающей под нормы применения льготы.

- Анализируется документация, подтверждающая осуществленные расходы (при наличии).

- Из суммы доходов налоговым агентом вычитаются расходные суммы, к оставшемуся значению применяется ставка НДФЛ 13%.

ИП при наличии документов, подтверждающих движение по расходным статьям деятельности, могут рассчитывать на применение профессионального вычета в отношении таких видов затрат:

- закупка товаров и материалов;

- оплата наемного труда;

- амортизационные отчисления;

- страховые взносы;

- налоговые платежи (кроме НДФЛ и НДС).

ЗАПОМНИТЕ! Сумма налога на имущество может быть отнесена к профессиональному вычету, если имущественные объекты эксплуатируются в процессе осуществления хозяйственной деятельности.

Если у ИП нет документов на осуществленные расходы, вычет будет равен фиксированной ставке – 20%.

Пример профессионального вычета для авторских произведений без подтверждения расходов

Гражданин П. создал авторский видеокурс по начислению заработной платы в разных модификациях программы 1С. По итогам года в качестве платы за пользование видеоматериалами им было получено 123 500 рублей. Документов, которые могли бы обосновать и подтвердить расходование средств, нет.

Так как подтверждающей документации нет, профессиональный вычет будет предоставляться в процентном отношении к полученным доходам за год. Шкалу процентов для льгот приводит ст. 221 НК РФ. Плату за обучение по видеокурсу относят к разряду авторского вознаграждения. Продаваемый продукт по своему предназначению причисляется к группе видеофильмов. В соответствии со ст. 221 НК по видеофильмам ставка профессионального вычета равна 30%.

Расчет вычета: 123 500*30%=37 050 рублей.

Определение налогооблагаемой базы: 123 500-37 050=86 450 рублей.

Вычисление НДФЛ, подлежащего уплате после применения вычета: 86 450*13%=11 239 рублей.

КСТАТИ! Если подтверждающие расходные документы собраны на небольшую сумму, то налогоплательщику выгодно не предъявлять их вовсе, так как по фиксированным нормативам размер вычета окажется больше.

Пример профессионального вычета для доходов по гражданско-правовому договору

ООО «Компромисс» заключило гражданско-правовой договор с гражданином В. на выполнение ремонта 10 кондиционеров. По условиям соглашения вознаграждение будет равно 45 000 рублей, дополнительно компания возместит расходы на комплектующие и расходные материалы.

ООО «Компромисс» по отношению к гражданину В. является налоговым агентом. Это означает, что профессиональный вычет будет применяться на этапе формирования итоговой суммы оплаты услуг физического лица бухгалтерией предприятия. В процессе ремонта гражданином В. были оплачены расходные материалы на 7 000 рублей. В подтверждение этому он предоставил заказчику оригиналы чеков из магазина. Работы были приняты заказчиком в полном объеме, в акте выполненных работ объем понесенных расходов физическим лицом выделен.

Определяется налогооблагаемая сумма дохода: 45 000+7000 (компенсация за расходы)-7000 (применен профессиональный вычет)=45 000 рублей.

Расчет суммы НДФЛ: 45 000*13%=5850 рублей.

Если бы гражданин В. не предоставил подтверждающих документов, расчет был бы таким:

- 45 000+7000=52 000 рублей (налогооблагаемая база, профессиональный вычет не применяется, фиксированные ставки без подтверждающих документов допускаются для ИП и для авторских вознаграждений);

- 52 000*13%=6760 рублей (НДФЛ, подлежащий перечислению в бюджет).

Под вычетом в общем случае понимается уменьшение налоговой базы или исчисленного налога на сумму определенных расходов. Такой механизм предусмотрен для расчета разных платежей, в том числе налога, которым облагаются доходы работающих по найму граждан. Разрешены ли налоговые вычеты для ИП, в основном зависит от применяемого им режима. В этой статье мы рассмотрим вычеты и разберемся, когда предприниматель может их получить.

Но прежде нужно уточнить само понятие. Вычет — это не льгота, а механизм уменьшения и возврата излишне уплаченного налога. Право на него возникает в связи с тем, что плательщик понес определенные расходы. И при исчислении базы они могут быть учтены. Соответственно, если налог вообще не платился в силу того, что режимом он не предусмотрен, то и вернуть ничего не выйдет.

Право на вычет НДФЛ

Больше всего вычетов предусмотрено налогом на доходы физических лиц. Его платят все граждане, работающие по трудовым и гражданско-правовым договорам. Кроме того, НДФЛ облагаются некоторые другие виды дохода, например, полученные от сдачи в аренду или продажи имущества, от инвестирования, по договорам страхования и другие.

Индивидуальные предприниматели на основном режиме налогообложения (ОСНО) тоже платят НДФЛ. Может ли ИП получить налоговый вычет, если применяет эту налоговую систему? Безусловно, может, поскольку на него распространяются все права налогоплательщика. А вот те ИП, которые выбрали льготные режимы (УСН, ЕНВД, ПСН, ЕСХН), права на вычеты по НДФЛ не имеют. Они не являются плательщиками этого налога, у них нет налоговой базы, а значит, и уменьшать им нечего.

Вместе с тем нельзя сказать, что предприниматели на спецрежимах полностью лишены права на налоговые вычеты по НДФЛ. Ведь одновременно с бизнесом они могут получать и другие доходы, которые облагаются этим налогом. Например, если ИП на упрощенной системе параллельно работает по найму или сдает в аренду недвижимость, то право на вычет у него сохраняется. Но применять его можно только в отношении доходов, облагаемых НДФЛ.

Таким образом, правило очень простое: если индивидуальный предприниматель платит налог на доходы физлиц по ставке 13%, значит, он может получить вычеты, предусмотренные при его исчислении.

Пример 1

Гражданин Смирнов работал в фирме и получал зарплату 40 тыс. рублей, с которой его работодатель ежемесячно удерживал и переводил в бюджет НДФЛ. При расчете налога применялся стандартный вычет на ребенка в размере 1400 рублей. Расчет налога производился так: (40 000 — 1 400) * 13% = 5 018 рублей.

Смирнов решил попробовать свои силы в бизнесе, для этого зарегистрировал ИП и сразу же перешел на упрощенный налоговый режим. Однако с работы он пока не уволился, то есть по-прежнему получал заработную плату. Работодатель все так же продолжал исчислять с нее НДФЛ и применять налоговый вычет на ребенка. С доходов от бизнеса предприниматель должен считать налог при УСН сам, вычеты в данном случае не применяются.

Спустя несколько месяцев Смирнов решил полностью посвятить свое время новому делу и ушел с работы. У него больше не было доходов, которые облагались НДФЛ по ставке 13%. Соответственно, права на применение вычета по НДФЛ у Смирнова теперь нет.

Со следующего календарного года бизнесмен решил сменить налоговый режим с упрощенного на основной — так было выгоднее для дела. Он стал платить НДФЛ, поскольку он предусмотрен основным режимом налогообложения, а значит, право на применение налоговых вычетов возникло вновь.

Вычетов по НДФЛ существует несколько разновидностей. Им посвящены статьи 218-221 НК РФ. Более подробно остановимся на самых распространенных.

Профессиональные вычеты

Начнем именно с них, поскольку это единственный вид вычетов, предназначенный специально для предпринимателей. Также эти вычеты применяют физические лица, которые занимаются частной практикой, получают авторские вознаграждения или доходы по договорам гражданско-правового характера. При исчислении базы по НДФЛ они могут принять к вычету подтвержденные документами расходы. Но только те, которые напрямую относятся к получению доходов.

Бывает, что документальное подтверждение отсутствует. Может ли в таком случае индивидуальный предприниматель получить профессиональный налоговый вычет без них? Да, но только в размере 20% от суммы дохода. Например, его выручка составила 100 тыс., а затраты — 80 тыс. рублей. Если у ИП есть подтверждающие документы, то налог будет считаться так: (100 000 — 80 000) * 13% = 2 600 рублей. Если же документов нет, к вычету можно будет принять только 20 тыс. рублей. Налог составит (100 000 — 20 000) * 13% = 10 400 рублей.

Стандартные вычеты

Особенность этих вычетов в том, что они никак не связаны с понесенными гражданином расходами, поэтому напоминают льготы. Еще одна отличительная черта — в большинстве случаев они имеют символический размер.

Самый распространенный вариант — упомянутый в примере про ИП Смирнова детский вычет. За первого и второго ребенка от налоговой базы надо отнимать по 1 400 рублей, за третьего и каждого последующего — еще по 3 000 рублей, за ребенка-инвалида — 12 000 рублей. Вычет в таком размере может быть заявлен за каждый месяц года до тех пор, пока налогооблагаемый доход ИП не станет более 350 000 рублей.

В этой группе есть и другие вычеты — для ветеранов, героев СССР или РФ (500 рублей), ликвидаторов Чернобыльской катастрофы (3000 рублей) и иных лиц.

Социальные вычеты

К этой группе относится 5 видов вычетов:

- на обучение — свое, детей, брата или сестры;

- на медицинские услуги, лекарства и добровольное медицинское страхование для себя, ребенка, родителей или жены/мужа;

- на добровольное страхование или негосударственное пенсионное обеспечение для себя, супруга, родителей или ребенка-инвалида;

- на накопительную часть своей трудовой пенсии;

- на благотворительность (до 25% от дохода).

Максимальный размер социальных вычетов по совокупности составляет 120 000 рублей. Как их распределить, плательщик решает сам. Суммы, перечисленные на благотворительность, в этот лимит не включаются, как и дорогостоящее лечение и обучение детей. За учебу каждого ребенка по очной форме в год можно вычесть до 50 000 рублей. Заявить социальный вычет можно не позже, чем по прошествии 3 лет после того, в котором на него возникло право. Это следует из статьи 78 НК РФ.

Имеет ли право гражданин на такой вычет, если он обучался, например, на курсах иностранного языка? В законе не прописано никаких ограничений по направлению обучения. Это могут быть любые необходимые курсы. Главное правило — у образовательного заведения должна быть соответствующая лицензия.

Имущественные вычеты

Имущественный вычет положен тем плательщиков НДФЛ, кто:

- понес затраты на покупку жилья или земельного участка для строительства дома;

- получил доход от продажи недвижимости или другого имущества;

- продал объект долевого строительства, то есть уступил право требования на него;

- реализовал долю в организации.

Чаще всего за имущественным вычетом обращаются те, кто приобрел жилье. К вычету можно принять расходы:

- в сумме стоимости объекта, но не более 2 млн рублей;

- в сумме процентов, уплаченных по целевым кредитам на приобретение недвижимости либо на рефинансирование таких кредитов, но не более 3 млн рублей.

Пример 2

Индивидуальный предприниматель Павлов купил квартиру за 3 млн рублей и еще 1 млн составили проценты по ипотеке. Он может заявить вычет на стоимость квартиры, но не более 2 млн, и вернуть из бюджета 2 000 000 * 13% = 260 000 рублей. С процентов можно вернуть сумму 1 000 000 * 13% = 130 000 рублей. Итого 390 тыс. Предположим, НДФЛ за прошедший год составил 130 тыс. Значит, именно эта сумма будет возвращена, а оставшаяся часть будет перенесена на 2 следующих года.

Имущественный вычет предоставляется один раз в жизни и может быть заявлен в любое время после возникновения такого права. Возникает вопрос — имеет ли право гражданин сохранить остаток вычета, если квартира стоила дешевле 2 млн? Тут есть нюанс, связанный со сроком приобретения:

- Если это произошло в 2014 году и позже, вычет можно разделить между объектами. Допустим, квартира стоила 1,5 млн. рублей. Эта сумма будет заявлена к вычету, а оставшиеся 500 тыс. останутся. При покупке другого объекта недвижимости они могут пригодиться.

- Если квартира приобретена до 2014 года, то делить вычет нельзя. В таком случае он может быть заявлен только в пределах лимита. То есть если квартира стоит 1,5 млн, вычет 500 тыс. просто пропадет.

Возможность для ИП на спецрежиме

Наибольший интерес обычно возникает у спецрежимников по поводу имущественного вычета. Имеет ли право ИП на УСН или ЕНВД на налоговый вычет при покупке квартиры? Выше мы объяснили, что воспользоваться им предприниматель самостоятельно не может, ведь НДФЛ он не платит. Однако есть нюанс — вычет может заявить его супруга (супруг), если имеет на это право.

Например, предприниматель на УСН Петров купил квартиру. Право на имущественный вычет у него нет, поскольку он не платит НДФЛ. Зато оно есть у супруги бизнесмена, которая работает в компании. Квартира приобретена в браке и считается совместной собственностью мужа и жены. Поэтому гражданка Петрова имеет такое же право на вычет, как и он сам.

Порядок получения вычета ИП

В отличие от обычных плательщиков НДФЛ, ИП считают свои налоги, платят их и подают отчетность самостоятельно. Если при этом полагаются вычеты, то они заявляются в декларации 3-НДФЛ, которую необходимо представить до 30 апреля следующего года. Актуальная форма утверждена приказом ФНС от 03.10.2018 № MMB-7-11/569@. В остальном же налоговые вычеты для ИП предоставляются по общим правилам, поскольку каких-либо специальных норм в НК РФ нет.

Для каждого вычета понадобится индивидуальный комплект документов. Если говорить об имущественном вычете на покупку квартиры, то понадобятся:

- Паспорт.

- Свидетельство о собственности на квартиру или выписка из ЕГРН.

- Договор купли-продажи квартиры или другой документ, на основании которого был приобретен объект.

- Акт приема передачи.

- Если одновременно заявляется вычет на проценты по кредиту — договор ипотеки, займа или иной.

- Платежные документы.

- Свидетельство о браке, если собственник в нем состоит.

- Справка 2-НДФЛ, если ИП параллельно работает.

Эти документы предоставляются в виде оригиналов и копий. Они прилагаются к декларации 3-НДФЛ.

Вычеты по некоторым другим налогам

Вычеты по НДФЛ — самые крупные и распространенные, но не единственные. Предпринимателям даются и другие возможности немного сэкономить на налогах.

- ИП УСН с объектом «Доходы» имеют право при расчете налога вычесть сумму страховых взносов. Если есть сотрудники, нужно сложить взносы за них и за себя, а полученную сумму вычесть из налога. Уменьшить налог разрешено на 50%. Если работников нет, то свои взносы можно вычитать из налога полностью. В минус уйти нельзя, то есть вернуть из бюджета ничего не получится. Таким образом на налоге можно экономить каждый год. Например, в 2021 году ИП без работников сможет за счет взносов снизить налог на сумму более 40 000 рублей.

- ИП на «доходном» УСН из Москвы, которые занимаются любым видом торговли, могут сэкономить на уплате торгового сбора. После уменьшения налога на страховые взносы они вычитают из него сумму этого платежа. Важное условие — для возможности применения вычета предприниматель должен самостоятельно встать на учет как плательщик торгового сбора. Если он этого не сделает, то сэкономить не получится.

Итак, мы рассмотрели вопрос о том, может ли ИП получить налоговый вычет по налогу на доходы физлиц. Право на вычет возникает у любого гражданина, в том числе и предпринимателя, если он получает какие-либо доходы, с которых платит НДФЛ по ставке 13%. Если у него таких доходов нет, то вычет при расчете своих налогов сделать он не сможет.

В целях поддержки среднего и малого бизнеса государство предоставляет определенные налоговые льготы предпринимателям. Некоторые из них имеют региональную привязку, например, пониженные ставки по ряду систем налогообложения. А вот, другие действуют на всей территории страны одинаково. Например, профессиональные вычеты по НДФЛ для ИП на ОСНО и физических лиц, работающих по ГПХ. Рассмотрим, что это, а также как и кто их может использовать.

Что такое профессиональные вычеты?

Профессиональные вычеты относятся к категории налоговых вычетов. Они позволяют снизить налогооблагаемую сумму, а, вместе с тем, и размер налога НДФЛ, который уплачивает гражданин от поступлений по своему направлению деятельности. Если подоходный налог уже перечислен в бюджет, то применяя данную льготу, можно оформить возврат части денежных средств. Принцип действия схож с имущественным, стандартным и социальным вычетом. Однако, отличаются категории лиц, которые могут его оформить и правила предоставления.

Кто имеет право на профессиональные налоговые вычеты?

К сожалению, данная государственная льгота распространяется не на всех участников предпринимательских отношений. Во-первых, ею точно не могут воспользоваться юридические лица. Во-вторых, на профессиональные налоговые вычеты имеют право лишь граждане, выполняющие условия:

- Зарегистрированы в качестве ИП и находятся на ОСНО;

- Являются физическими лицами без статуса ИП и трудятся по ГПХ;

- Занимаются нотариальной, адвокатской деятельностью или иной частной практикой;

- Являются создателями или авторами произведений искусства, литературы, науки, а также изобретений и открытий.

Обязательным пунктом для всех перечисленных категорий является наличие доходов или вознаграждений за свою деятельность, а также уплаты от полученной прибыли НДФЛ.

Стоит отметить, что ИП на других системах налогообложения (ПСН, ЕНВД, НПД, ЕНВД, УСН) не имеют право на вычет, так как не являются плательщиками подоходного налога.

Читайте: Налоги ИП.

Размер профессионального вычета.

Так какой же составляет размер профессионального вычета? Здесь нет фиксированной суммы, поскольку многое зависит от объема дохода, полученного физическим лицом или предпринимателем. Так, для всех перечисленных выше категорий действует одно общее правило:

Профессиональные вычеты предоставляются в размере понесенных расходов, которые подтверждаются соответствующими документами: квитанциями об оплатах, чеками, платежными поручениями и т.д.

Если по каким-либо причинам налогоплательщик не может подтвердить свои затраты, то он может получить профессиональный вычет от всей суммы поступивших доходов. Но это правило применимо только для индивидуальных предпринимателей на ОСНО и авторских вознаграждений:

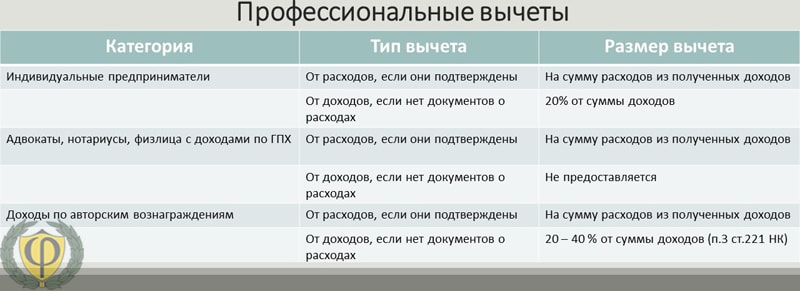

20 % — от доходов для ИП;

От 20 % до 40 % для авторских вознаграждений:

- 20% — написание литературных произведений, их исполнение, а также исполнение произведений искусства и научные труды;

- 25% — создание иных произведений музыки (не попадающих в категорию 40%);

- 30% — изобретения, создание кино и видеофильмов, фотография, художественные произведения;

- 40% — музыка для сцены театров, балетов, опер, хоровые и симфонические произведения, оригинальные музыкальные произведения для кино, видео, а также театральных постановок, скульптура, живопись.

Итак, главными критериями для предоставления вычета на объем расходов являются:

1. Связь доходов и расходов:

Затраты должны быть на обеспечение деятельности, от которой поступает прибыль. Если деньги тратятся на личные или семейные нужды, то добавить в расходы такие покупки не получится. Например, покупка в квартиру предпринимателя, бытовой техники, ремонт автомобиля жены, приобретение одежды, продуктов питания, оплата для личных поездок топлива и т.д.

2. Наличие документов о произведенных оплатах:

Иначе говоря, предприниматель должен подтвердить каждое списание платежной документацией. А также применимость расходов к роду своей деятельности. Если часть потраченных сумм подтвердить не получится, то гражданину необходимо сделать выбор. Что будет лучше и выгоднее: применить к вычету лишь часть расходов или воспользоваться вариантом 20% от доходов.

Примеры расчетов НДФЛ без и с учетом вычета для ИП.

Например, ИП Бабкин С.П. на ОСНО занимается строганием и распиловкой древесины, а также оптовой продажей полученных в процессе производства пиломатериалов. Его доход поступает только от заказчиков готовой продукции. А вот, статей расходов значительно больше. Ему приходится тратится на закупку сырья, рабочих, аренду, электричество, обслуживание станков, доставку, рекламу, ведение счета и услуги бухгалтера. При этом соотношение доходов и расходов выглядит так:

Общий доход от полученных пиломатериалов:

1 400 000 рублей.

Расходы:

| Статья расходов | Сумма |

| Аренда земли | 40 000 |

| Затраты на электроэнергию | 10 000 |

| Закупка пиловочника | 700 000 |

| Оплата труда рабочих | 120 000 |

| Расходники и обслуживание станков | 30 000 |

| Доставка пиломатериалов | 100 000 |

| Реклама продукции | 20 000 |

| Расчетный счет в банке | 1 000 |

| Услуги бухгалтера | 20 000 |

| Итого: | 1 041 000 |

Итак, без оформленного профессионального вычета Бабкин уплатит НДФЛ со всех доходов:

Если он оформит вычет, но не подтвердит свои расходы чеками, то сумма налога составит:

Если все расходы подтверждены, то налогооблагаемая база снижается на их сумму и в бюджет уплачивается НДФЛ:

Как видно, профессиональные вычеты по НДФЛ для ИП способны существенно снизить налог, а предпринимательство сделать более выгодным.

Как получить профессиональные вычеты?

Чтобы получить профессиональный вычет индивидуальный предприниматель или физлицо должны иметь право на его оформление. Если условия соблюдаются, и граждане попадают под заданные критерии, то подать документы можно двумя способами:

1. Налоговому агенту.

Налогоплательщик пишет заявление на профессиональный вычет в свободной форме и подает его налоговому агенту. В качестве такового выступает источник поступления доходов. Как правило, это организация-работодатель или предприниматель, который оплачивает товары и услуги. Поэтому такой вариант будет удобен для физических лиц на ГПХ, не зарегистрированным как ИП. Вместе с заявлением необходимо предоставить документы о расходах. На их основании будет удержан НДФЛ только от суммы доходы минус расходы. При этом нет необходимости заполнять декларацию, поскольку, налоговые агенты сдают отчетность сами.

2. В Налоговую службу.

Если налогового агента нет, или вычет им не предоставлен, то лицо вправе самостоятельно обратиться в налоговую инспекцию, чтобы получить профессиональные вычеты. Для этого в конце налогового периода составляется декларация 3 НДФЛ и подается в ФНС по месту проживания с пакетом документов о подтверждении расходов, на которые оформляется вычет. При этом не требуется подача заявления.

Если, налоговым агентом НДФЛ не был удержан и переведен в бюджет, гражданин в обязательном порядке в срок до 30 апреля должен сдать 3 НДФЛ. Во время расчета налога и представления декларации он вправе учитывать свой профессиональный вычет. А вот начисленный налог необходимо заплатить не позднее 15 июля.

В налоговом законодательстве предусмотрены разные налоговые вычеты. Некоторые из них доступны субъектам бизнеса, другие предназначены для граждан. У предпринимателя двойственное положение — он является физическим лицом, наделенным правом вести бизнес. Поэтому вычеты, связанные с деятельностью, применять он вправе. А вот что касается «гражданских» вычетов, то все зависит от ситуации.

О налоговых вычетах для физических лиц

Все вычеты, которыми вправе воспользоваться физические лица, подразделяются на несколько категорий.

Стандартные. На них вправе рассчитывать граждане, относящиеся к определенным льготным категориям. Например, вычет НДФЛ вправе получить лица, имеющие детей до 18 лет либо до 24 лет, если они являются учащимися дневных отделений, аспирантами, курсантами, ординаторами и так далее.

Социальные. Примерами являются вычеты сумм, направленных на обучение в лицензированных образовательных учреждениях, на медицинское обслуживание, на уплату страховых взносов лицензированным организациям, на взнос в негосударственные пенсионные фонды.

Имущественные. Такие вычеты бывают двух типов:

- Вычеты, положенные лицам, продавшим квартиру, дом, дачу, земельный участок или иной некоммерческий объект недвижимости. Предоставляются, если лицо владело этим объектом менее определенного срока (3 или 5 лет). Размер составляет 1 млн рублей для объекта недвижимости и 250 тыс. рублей — для иного имущества.

- Вычеты, положенные лицам, которые приобрели или построили недвижимость. Максимальная сумма вычета — 2 млн рублей. Если объект недвижимости приобретался на заемные средства, то сумма вычета составляет не более 3 млн рублей с учетом стоимости недвижимости и затрат на выплату процентов.

Вычет предоставляется лишь один раз в жизни пределах максимальной суммы (2 млн рублей). При этом если гражданин воспользовался вычетом первого типа в размере 1 млн рублей, то впоследствии он может рассчитывать на вторую часть вычета в таком же объеме.

Инвестиционные. Эти вычеты предоставляются при некоторых условиях в отношении доходов, полученных от операций с ценными бумагами, инвестиционными счетами.

Профессиональные. Они предоставляются в сумме фактически произведенных расходов, которые предприниматель осуществил при получении дохода и смог подтвердить документально. Если такое подтверждение невозможно, то он вправе получить вычет в размере 20% от суммы дохода, полученного от его предпринимательской деятельности.

Общие условия для вычетов

Многие предприниматели считают, что они заведомо не имеют права на налоговые вычеты для физлиц. Между тем это не всегда так. В действительности возможность применения преференций связана не со статусом ИП, ведь он продолжает оставаться обычным гражданином. Применение вычета зависит от того, каким налогом облагается его доход.

Если ИП применяет основной налоговый режим, он уплачивает НДФЛ с собственных доходов. В таком случае он в полной мере может рассчитывать на налоговые вычеты.

Однако на практике многие предприниматели применяют налоговые спецрежимы, которые вместо НДФЛ предполагают уплату налога с дохода — реального или вмененного. Для таких ИП в общем случае вычеты неприменимы, но иногда они все же могут ими воспользоваться.

Например, гражданин совмещает работу по найму и предпринимательскую деятельность. При этом как работник он получает зарплату, которая облагается НДФЛ по ставке 13%. А значит, он вправе рассчитывать на вычеты этого налога. То же самое справедливо и в случае, если ИП получает иной доход, облагаемый НДФЛ по ставке 13%, например, от сдачи в аренду имущества.

Чаще всего возникают вопросы о возможности ИП применить имущественный вычет при покупке недвижимости, поскольку он весьма ощутим. При максимальной сумме 2 млн рублей (вычет применяется к налоговой базе) экономия на налоге составит 260 тыс. рублей. Однако, как было указано выше, вычет сможет получить лишь тот предприниматель, который применяет ОСНО или уплачивает НДФЛ с доходов, получаемых помимо предпринимательской деятельности. Но у ИП на других системах также есть вариант воспользоваться преференцией. Суть в том, что в такой ситуации супруг или супруга ИП при наличии дохода, облагаемого НДФЛ по ставке 13%, вправе получить вычет в полном объеме.

Еще одно важное условие — объект недвижимости, приобретение которого дает право на вычет, должен быть оформлен на ИП, его супругу/супруга или детей.

Документы для получения вычета

В том случае, если ИП положен налоговый вычет, ему следует собрать комплект документов:

- общие документы — паспорт, свидетельство о присвоении ИНН, свидетельство о регистрации в качестве ИП, выписка из реестра;

- документы, связанные с имуществом — договор купли-продажи или иной, акт приема-передачи;

- налоговая декларация по форме 3-НДФЛ, а в некоторых случаях — справка 2-НДФЛ;

- документы, подтверждающие расходы.

Точный комплект будет зависеть от типа вычета. В частности, для получения профессионального или социального вычета не будет документов, связанных с имуществом, но потребуется подтверждение расходов. Если ИП претендует на имущественный вычет и при этом работает по найму, к комплекту следует приложить справку 2-НДФЛ.

Новый вычет для ИП на внедрение онлайн-кассы

Также необходимо упомянуть вычет, который появился совсем недавно — на расходы, связанные с установкой онлайн-кассы. Он доступен индивидуальным предпринимателям, применяющим ЕНВД или патентную систему налогообложения. Для ИП на других системах, а также для организаций, преференция не предусмотрена.

Вычет на ККТ заключается в уменьшении суммы налога или стоимости патента на 18 000 рублей в расчете на каждый экземпляр кассовой техники.

Важно понимать, что вычет предоставляется в пределах стоимости ККТ, а затраты не суммируются. То есть если одна касса стоит 30 000 рублей, а другая — 16 000 рублей, то вычет составит соответственно 18 000 рублей с первой кассы и 16 000 рублей — со второй. В итоге сумма его будет равна 34 000 рублей, а не 36 000, как может показаться с первого взгляда.

Есть ряд условий, при выполнении которых можно применять этот вычет:

- расходы на кассовый аппарат не должны учитываться при расчете иных налогов (актуально для ИП, которые совмещают налоговые режимы);

- приобретенная касса должна быть включена в реестр ККТ, разрешенной к применению с 2017 года;

- касса должна быть поставлена на учет своевременно.

Что касается последнего пункта, то сроки прописаны в Налоговом кодексе. Начальная дата для всех одна — 1 февраля 2017 года. Конец срока совпадает с датой, когда для ИП на ЕНВД и патенте наступает обязанность внедрить кассовую технику. Например, если ИП занимается торговлей или общепитом и привлекает работников, то конец срока для него — 1 июля 2018 года. Если же предприниматель, применяющий одну из упомянутых систем, торгует в одиночку или оказывает услуги, то он должен поставить кассу на учет до 1 июля 2019 года.

Профессиональные налоговые вычеты предназначены снизить налоговую нагрузку на предпринимателей находящихся на общей системе налогообложения и некоторые категории граждан РФ. Это значит, что налогоплательщик вправе из своей прибыли вычесть расходы, понесенные в процессе своей профессиональной деятельности и начислить НДФЛ только на оставшуюся сумму.

Виды налогового вычета

- Налоговый вычет на ребенка (детей).

- Социальный налоговый вычет на лечение

- Социальный вычет по расходам на накопительную часть трудовой пенсии

- Имущественный вычет при приобретении имущества, например при покупке квартиры

- Инвестиционный вычет в размере доходов от продажи ценных бумаг

- Инвестиционный вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет (ИИС)

- Социальный налоговый вычет по расходам на обучение

- Социальный налоговый вычет по расходам на негосударственное пенсионное обеспечение и добровольное пенсионное страхование и добровольное страхование жизни.

- Имущественный вычет при продаже имущества.

- Социальный налоговый вычет по расходам на благотворительность

- Профессиональный налоговый вычет.

Как видим, вариантов, как получить налоговый вычет множество. Однако, необходимо отметить, для того, чтобы получить налоговый вычет, человек должен являться плательщиком НДФЛ.

Порядок оформления профвычета

Оформить профвычет ИП не составит труда. Для этого нужно соблюсти простую процедуру:

- После завершения года до 30 апреля следующего года подать в ФНС налоговую декларацию 3-НДФЛ с заполненным листом Ж в обязательном порядке.

- К декларации приложить документы, подтверждающие все понесенные расходы .

В настоящее время оформлять специальное заявление не требуется. Однако если ИП дополнительно трудоустроился, получает заработок, облагаемый 13% НДФЛ, и хочет получить стандартный, имущественный или социальный вычет, то ему надо пройти соответствующую для выбранной льготы процедуру оформления.

Краткие примеры

Налоговой вычет на сумму расходов.

Например, ИП на общей системе налогообложения(ОСН). Может уменьшить налогооблагаемую базу, на сумму расходов, связанных с получением дохода.

ИП, получил за год, доход в 1 000 000 рублей. При этом расходы, которые связаны с получением дохода составили 500 000 рублей. Предприниматель, может уменьшить налогооблагаемую базу, на 500 000. И заплатить НДФЛ только с 500 000 рублей. Или же если налог уже уплачен, то подать заявление на налоговый вычет.

Налоговый вычет в размере 20% от доходов.

Бывают такие случаи, когда ИП, на ОСН, не может подтвердить свои расходы. В этом случае, он имеет право, на налоговый вычет в размере 20% от суммы доходов.

В этом случае, никаких документов, подтверждающих расходы, предоставлять не надо. Налогооблагаемая база будет уменьшена на 20%. То есть при полученном доходе в 1 000 000 рублей, без предоставления документов, налогооблагаемая база составит 800 000 рублей.

Здесь есть небольшой нюанс. ИП на ОСН, может применить только один из видов налогового вычета. Применять оба вычета одновременно, в налоговом периоде, нельзя.

Также, необходимо отметить следующее, 20%-й вычет, без подтверждения расходов, могут получить только ИП. Нотариусы, адвокаты и другие лица занимающейся частной практикой, а также ФЛ, оказывающие услуги, по гражданско-правовым договорам, без открытия ИП. Не имеют право на получение такого вычета.

Физические лица без статуса ИП

Предположим, человек имеет постоянное место работы, а в свободное время, оказывает услуги. Заключая при этом договоры как физическое лицо(ФЛ). Он собирает чеки подтверждающие расходы, которые связаны с получением дохода. Какие расходы можно учитывать вы можете подробно посмотреть в Налоговом Кодексе РФ Статья 252.

Частная практика.

Человек занимается частной юридической практикой. Получил за год доход. Он может получить налоговый вычет, в сумме понесенных расходов, связанных с получением данного дохода.

Авторские вознаграждения.

Предположим, что автор получивший авторские вознаграждения, не может подтвердить расходы связанные с получением дохода. В этом случае, он может уменьшить налогооблагаемую базу, на сумму 20%-40%, в зависимости от вида дохода.

- При написании книги или сценария можно получить 20%-й вычет.

- За публикацию фотографий 30%-й вычет.

- За написание музыки для спектакля или кино 40%-й вычет.

Более подробно вычеты для авторских вознаграждений описаны в п.3 ст. 221 НК РФ.

Правила расчета налогового вычета

Расходы, учитываемые в составе профессионального налогового вычета, можно вычесть полностью, если есть документы, свидетельствующие о реальности и размере издержек. Для ситуаций, когда частнопрактикующие граждане и ИП не имеют возможности предоставить расходные документы, предусмотрены нормативы затрат (п.1, п.3 ст.221 НК РФ).

Для предпринимателей и частнопрактикующих лиц установлен норматив затрат в 20% от размера заработка. Для граждан творческих профессий единого норматива нет.

Нюансы определения размеров налогового вычета

Затраты, которые по Вашему мнению могут уменьшить НДФЛ, должны быть экономически оправданными, оформленными по принятым правилами документооборота и связанными с извлечением дохода от деятельности (ст. 252 НК РФ).

Например, у адвоката не получится списать расходы на покупку принтера или получение электронно-цифровой подписи, если только об этом нет прямого указания в договоре с конкретным доверителем. Во всех других случаях ФНС укажет на возможность использования этих предметов в личных целях и откажет в принятии налогового вычета (письмо Минфина РФ от 25.01.2018 № 03-04-05/4446).

Если предприниматель ведет различную деятельность и от каждой получает прибыль, а расходные документы имеются только по одному виду, он может воспользоваться наиболее удобным для себя способом получения профессионального налогового вычета:

- Путем подтверждения затрат по одной деятельности.

- Используя норматив 20 % на все виды своей деятельности.

Пример. ИП Симонов А.А. осуществляет торговлю пиломатериалом и оказывает услуги по проектированию домов из бруса. У него имеются товарные накладные на закупку товара и платежные поручения, подтверждающие оплату поставщикам. Возможность подтверждения затрат по проектным работам отсутствует. Выручка за год от торговли — 500 тыс. руб., от подготовки проектов — 250 тыс. руб. Расходы на закупку пиломатериалов — 310 тыс. руб. Чтобы определить, каким способом ИП выгоднее воспользоваться для получения профессионального налогового вычета, рассчитаем оба варианта.

| По нормативу 20 % на все расходы | По документам по одному виду деятельности |

| Общий годовой доход 500 + 250 = 750 тыс. руб. Норматив 20 %: 750*20 % = 150 тыс. руб. |

Налогооблагаемая база 750 — 150 = 600 тыс. руб.

НДФЛ к уплате 600*13 % = 78 тыс. руб.

НДФЛ по торговле 190*13% = 24,7 тыс. руб.

НДФЛ к уплате 24,7 + 32,5 = 57,2 тыс. руб.

Из расчетов видно, что профессиональный налоговый вычет для ИП Симонова А.А. выгоднее подтвердить по одному из видов деятельности документально.

Бывают ситуации, когда сотрудники ИФНС отказывают в принятии документов по профессиональному вычету, подтверждающих затраты налогоплательщика. Причиной может послужить недостоверность данных или ошибки. В этом случае предприниматель одновременно лишается права получить 20 % вычет тоже.

Другими словами, заплатить НДФЛ придется со всего полученного дохода. Именно поэтому очень важно тщательно отнестись к сбору и оформлению бумаг, свидетельствующих о затратах налогоплательщика для получения профессионального налогового вычета.

Частнопрактикующие граждане и ИП вправе учесть в качестве расходов уплаченную госпошлину и налоги, произведенные вследствие исполнения профессиональных обязательств. Это правило распространяется на имущественные налоги предпринимателей. При использовании имущества в деятельности, налог на него можно учесть в составе расходов.

Какие документы подтверждают право на получение профессионального вычета

Профессиональный налоговый вычет по НДФЛ можно подтвердить:

Срок хранения указанных документов для предпринимателей — 5 лет. Для граждан он не определен, но специалисты рекомендуют на 3 года убрать такие бумаги в личный архив.

Как получить профессиональный налоговый вычет

Теперь мы подошли к самому главному вопросу. Как получить налоговый вычет, а точнее профессиональный налоговый вычет?

- Написать налоговому агенту (источник выплат) в произвольной форме, заявление, с просьбой предоставить профессиональный налоговый вычет.

- Самостоятельно обратиться в налоговую инспекцию, с заявлением, о предоставлении профессионального вычета, приложив при этом документы подтверждающие расходы.

В случае если налоговым агентом не был уплачен НДФЛ, налогоплательщик обязан до 30 апреля следующего за отчетным года, предоставить в налоговую декларацию 3НДФЛ. При этом налогоплательщик может учесть профессиональный налоговый вычет.

Кто может получить профессиональный вычет

Налоговый вычет предназначен для граждан и предпринимателей РФ (ст. 221 НК РФ). Обязательное условие для ИП – нахождение на общепринятой системе налогообложения, для граждан – получение дохода от профессиональной деятельности. Воспользоваться правом на профессиональные налоговые вычеты могут следующие плательщики НДФЛ:

От автора

В следующих статьях, будут рассмотрены и другие вопросы. Как получить налоговый вычет, за купленную квартиру? Возможно ли получить налоговый вычет пенсионеру? Как подать заявление на налоговый вычет, через Госуслуги? Как вернуть деньги, по процентам уплаченным по ипотеке? И другие вопросы связанные с налоговыми вычетами.

На этом, статья посвященная профессиональному налоговому вычету завершена. Надеюсь информация оказалась вам полезной. Не стесняйтесь, пишите в комментариях свое мнение. Делитесь статьей в социальных сетях. Не забывайте подписаться на обновление блога. Спасибо за внимание.

С уважением Антон Власов.

Получение вычета на покупку онлайн-касс

У предпринимателей на ЕНВД и ПСН существует также возможность уменьшения налога за счет получения спецвычета в случае, если они купили онлайн-кассу и в установленные сроки внесли ее в учетные базы ФНС (№349-ФЗ от 27.11.2017 г.). Для таких ИП величина вычета может равняться 18 тыс. рублей за каждый объект техники. Однако следует соблюсти правило – расходы на покупку онлайн-кассы не должны учитываться при исчислении иных налоговых платежей.

Налоговый вычет может охватывать затраты ИП на:

- покупку контрольно-кассовой техники (ККТ).

- покупку фискального накопителя.

- покупку программного обеспечения.

- оплату услуг сторонних субъектов, связанных с настройкой и модернизацией перечисленной выше техники.

ФНС при этом делает акцент на то, что льгота возникает, если:

- ККТ входит в состав реестра налогового органа;

- приобретенная касса внесена в систему учета.

Читайте также: