Штраф за отсутствие налогового регистра по ндфл

Опубликовано: 23.04.2024

В настоящее время продолжает формироваться практика применения новых составов правонарушений, связанных с привлечением налогового агента к ответственности за пропуск срока представления расчета по форме 6-НДФЛ, а также за представление документов, содержащих недостоверные сведения. Некоторым вопросам ответственности налоговых агентов посвящено интервью с экспертом - Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Какую ответственность предусматривает Налоговый кодекс за непредставление налоговым агентом отчетности по НДФЛ?

С 2016 года ответственность налогового агента дифференцирована в зависимости от вида непредставленного документа. Самостоятельными статьями НК РФ установлены санкции:

— за непредставление в установленный срок документов (сведений), обязанность представления которых установлена НК РФ (штраф по пункту 1 статьи 126 НК РФ — 200 рублей за документ, например, за непредставление справки 2-НДФЛ);

— за непредставление в установленный срок расчета сумм НДФЛ как отдельного документа (штраф по пункту 1.2 статьи 126 НК РФ — от 1000 рублей);

— за представление недостоверных документов — штраф по статье 126.1 НК РФ 500 рублей за каждый документ, содержащий недостоверные сведения;

— за непредставление в установленный срок сведений, отказ от представления документов по запросам налогового органа — штраф 10 000 рублей (пункт 2 статьи 126 НК РФ).

Обратим внимание, что при наличии соответствующих оснований указанная ответственность (за исключением ответственности за непредставление расчета сумм НДФЛ) касается всех налоговых агентов, а не только агентов по НДФЛ.

Иными словами, просрочка на один день будет влечь штраф 1000 рублей, просрочка на один месяц и один день — 2000 рублей и т.д.

В целях исчисления продолжительности такой просрочки учитывается срок от даты, следующей за установленной НК РФ датой представления расчета, по дату его фактического представления в налоговый орган.

Если окажется, что представленные налоговым агентом сведения недостоверны?

Представление налоговым агентом налоговому органу предусмотренных НК РФ документов с недостоверными сведениями наказывается штрафом. Штраф составляет 500 рублей за каждый документ, содержащий недостоверные сведения (статья 126.1 НК РФ). Речь идет о составляемых налоговым агентом документах налоговой отчетности, налоговых регистрах.

Для привлечения к ответственности не имеет значения, представлен документ налоговым агентом в рамках исполнения им положений части второй НК РФ или в ответ на требование налогового органа в порядке статей 93, 93.1 НК РФ.

Привлечение к ответственности по статье 126.1 НК РФ возможно только при условии фактического получения документа налоговым органом.

На возможность привлечения к ответственности не влияет факт представления налоговым агентом документа досрочно (до истечения срока его представления, установленного НК РФ).

Представление налоговым агентом документа с пропуском срока и при том, что такой документ содержит недостоверные сведения, будет влечь ответственность за каждое правонарушение отдельно.

Что относится к недостоверным сведениям?

Недостоверными, то есть не соответствующими действительности, могут оказаться любые сведения, отраженные в соответствующих реквизитах формы отчетности (письмо ФНС России от 09.08.2016 № ГД-4-11/14515). Примерами таких сведений являются:

— арифметические ошибки;

— искажение суммовых показателей;

— ошибки в показателях, идентифицирующих налогоплательщиков (ИНН физического лица, фамилия, имя, отчество, дата рождения, паспортные данные).

Ответственность может наступать не только, когда налоговый агент подменил дату, внес иные исправления в документ, но и первоначально составил его не в соответствии с имеющимися фактическими данными.

Недостоверными могут оказаться и сведения в справке 2-НДФЛ?

Ответственность по статье 126.1 НК РФ может наступать в случае представления налоговым агентом в налоговые органы любых предусмотренных НК РФ документов с недостоверными сведениями, включая и справки 2-НДФЛ.

Статья 126.1 НК РФ применяется в отношении действий, совершенных с 1 января 2016 года, и охватывает случаи выявления налоговым органом недостоверных сведений в документах, представленных начиная с 2016 года, в том числе, в уточненных документах, представленных налоговым агентом за периоды, предшествующие 2016 году.

Предусмотрена ли ответственность за неправильное заполнение налоговым агентом документа, например, расчета по форме 6-НДФЛ?

Вопрос о квалификации деяний налогового агента при неполном или неправильном заполнении расчета сумм НДФЛ зависит от конкретных обстоятельств.

Когда в расчете налоговый агент указал неполную информацию о суммах начисленных и выплаченных физическим лицам доходов, то представление такого расчета может влечь применение ответственности по статье 126.1 НК РФ.

При этом за несоблюдение порядка заполнения расчета, предположим, когда при отсутствии значения по суммовым показателям вместо ноля поставлен прочерк, ответственность не применяется.

Влияет ли на привлечение к ответственности то обстоятельство, что представление недостоверных сведений не привело к неуплате НДФЛ?

Непосредственно в статье 126.1 НК РФ последствия представления недостоверных сведений — привело это к неудержанию суммы налога или нет, не указаны.

Вместе с тем, если недостоверность сведений не стала причиной невозможности для налогового органа идентифицировать налогоплательщика, вид и размер выплаченного дохода, то привлечение к ответственности неправомерно.

Объективной стороной правонарушения является представление документов, содержащих недостоверные сведения, если указанные действия могли затруднить осуществление налоговым органом мероприятий налогового контроля вследствие невозможности идентификации физических лиц, повлечь несвоевременное и (или) неполное перечисление налоговым агентом НДФЛ, привести к нарушению прав физических лиц. Об этом сказано в решении ФНС России от 22.12.2016 № СА-4-9/24731, вынесенном по жалобе налогового агента.

При применении данного подхода неправильное указание в документе даты получения дохода, кода дохода, отражение в документе доходов, освобождаемых от налогообложения, не должно являться основанием для привлечения к ответственности.

При каких условиях налоговый агент может быть освобожден от ответственности за представление недостоверных сведений?

Освобождение от ответственности за представленные недостоверные сведения применяется в случае самостоятельного выявления налоговым агентом ошибок и представления налоговому органу уточненных документов (пункт 2 статьи 126.1 НК РФ).

Для освобождения от ответственности по статье 126.1 НК РФ уплаты налога, пени не требуется.

Когда должны быть совершены такие действия?

Такие действия должны быть совершены до момента, когда налоговый агент узнал об обнаружении налоговым органом недостоверности содержащихся в представленных документах сведений.

Момент обнаружения налоговым органом правонарушения может определяться как составление налоговым органом акта по итогам выездной или камеральной налоговой проверки (пункт 1 статьи 100 НК РФ), составление акта в порядке пункта 1 статьи 101.4 НК РФ.

Напомню, что справки 2-НДФЛ декларацией (расчетом) не являются и камеральной проверке не подлежат. Соответственно недостоверность сведений в этом документе может выявляться в рамках выездной проверки или вне рамок камеральной и выездной проверки в пределах трехгодичного срока давности привлечения к ответственности.

Применяется ли освобождение, если налоговая инспекция направила налоговому агенту требования о представлении пояснений?

ФНС трактует положения пункта 2 статьи 126.1 НК РФ таким образом, что сам факт направления налоговым органом налоговому агенту требования о представлении пояснений по представленному документу, с указанием выявленных ошибок и противоречий, не позволяет применить освобождение от ответственности (письмо ФНС России от 19.07.2016 № БС-4-11/13012).

На мой взгляд, данная трактовка не в полной мере соответствует выработанному правоприменительной практикой подходу к освобождению от ответственности лица, представившего уточненную декларацию (расчет) в порядке статьи 81 НК РФ.

Налоговый орган может указывать в качестве причины направления требования о представлении пояснений сведения об ошибках, которые носят предполагаемый характер.

Налоговый агент, получивший требование о представлении пояснений, уведомление о вызове в налоговый орган, в которых указаны выявленные налоговым органом ошибки и противоречия, вправе подать уточненные сведения и претендовать на освобождение от ответственности на основании пункта 2 статьи 126.1 НК РФ.

Другое дело, если в составленном налоговым органом документе (требовании о представлении пояснений, протоколе приема сведений) описан факт нарушения законодательства, например, неправильное применение ставки, то есть, когда очевидность нарушения сомнений не вызывает. В этом случае налоговому агенту, представившему уточненный расчет, корректирующую справку, рекомендуется заявлять о наличии обстоятельств, смягчающих ответственность (подпункт 3 пункта 1 статьи 112 НК РФ).

Может ли налоговый агент быть привлечен к ответственности по статье 126.1 НК РФ в случае, если в представляемых им в налоговый орган справках 2-НДФЛ и (или) в приложении № 2 к налоговой декларации по налогу на прибыль организаций не будут указаны ИНН физических лиц — получателей дохода?

Обязанность представления физическим лицом налоговому агенту свидетельства о постановке на учет в налоговом органе, в котором указан присвоенный ему ИНН, НК РФ не предусмотрена. С учетом пункта 7 статьи 84 НК РФ физические лица вправе использовать вместо ИНН свои персональные данные.

Согласно Приказу ФНС России от 30.10.2015 № ММВ-7-11/485@ в форме 2-НДФЛ в поле «ИНН в Российской Федерации» указывается ИНН — физического лица, подтверждающий постановку данного физического лица на учет в налоговом органе. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

Аналогичные положения отражены в порядке заполнения Приложения № 2 к налоговой декларации по налогу на прибыль организаций «Сведения о доходах физического лица, выплаченных ему налоговым агентом от операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов» (Приказ ФНС России от 19.10.2016 № ММВ-7-3/572@).

В форматах представления указанных форм налоговой отчетности таблицы, посвященные персональным данным физического лица — получателя доходов, предусматривают, что такой элемент как ИНН физического лица не относится к обязательным. То есть, данный элемент (совокупность наименования элемента и его значения) в файле обмена может отсутствовать.

Отсутствие у налогового агента сведений об ИНН физического лица — получателя дохода, в том числе по причине неполучения налогоплательщиком ИНН, не может являться основанием для отказа в принятии отчетности налоговым органом.

При незаполнении поля «ИНН в Российской Федерации» налоговый орган сформирует протокол приема сведений с типом сообщения налоговому агенту «Предупреждение. Не заполнен ИНН для гражданина России». Однако сведения о доходах физических лиц (при отсутствии иных нарушений) будут считаться прошедшими форматно-логический контроль и подлежат приему (письмо ФНС России от 06.09.2017 № БС-4-11/17753@).

Иными словами, незаполнение показателей об ИНН физического лица — получателя дохода нарушением не является.

А если неверно был указан ИНН налогоплательщика?

В письмах ФНС России от 12.02.2016 № БС-4-11/2303@, от 06.09.2017 № БС-4-11/17753@ высказана позиция, согласно которой указание в документах недостоверных сведений об ИНН налогоплательщика (не соответствующего фактически присвоенному) влечет привлечение налогового агента к ответственности.

Вместе с тем, с учетом уже названного решения ФНС России от 22.12.2016 № СА-4-9/24731, привлечение к ответственности можно оспорить, если в документе были указаны иные сведения о физическом лице — получателе дохода, позволяющие его идентифицировать.

Кроме того, на мой взгляд, налоговый агент не может быть привлечен к ответственности за использование в документах недостоверных или некорректных сведений, которые получены им от налогоплательщика и налоговый агент не знал и не мог знать о недостоверности имеющихся у него сведений. Например, при изменении паспортных данных физического лица, присвоении ему нескольких ИНН. В подобной ситуации вина налогового агента в совершении правонарушения отсутствует (статьи 106, 109, 110 НК РФ).

Автор: Юлия Попик старший бухгалтер по расчету заработной платы

Автор: Юлия Попик

старший бухгалтер по расчету заработной платы

Подходит к концу второй год, как налоговая проверка 6-НДФЛ стала источником пополнения бюджета 20-процентными штрафами от суммы налога в камеральном режиме (ст. 123 НК РФ). Как уменьшить риски огромных штрафов – читайте в нашей статье.

Особенности камеральной проверки 6-НДФЛ: сроки, порядок, этапы проверки

С момента представления 6-НДФЛ в налоговый орган начинает действовать следующий алгоритм:

- Срок проведения камеральной проверки: отдел камеральных проверок обязан приступить к проверке 6-НДФЛ в течении трех месяцев.

- Налоговики проверяют сведения, указанные в 6-НДФЛ на предмет обнаружения различных расхождений. Это могут быть: ошибки или противоречия между указанными в 6-НДФЛ сведениями (далее – сведения); несоответствие сведений данным самого налогового органа.

- Следующий этап зависит от результатов проверки:

- Расхождения не обнаружены – проверка будет завершена, так же, как и начата – без каких-либо извещений налогового агента.

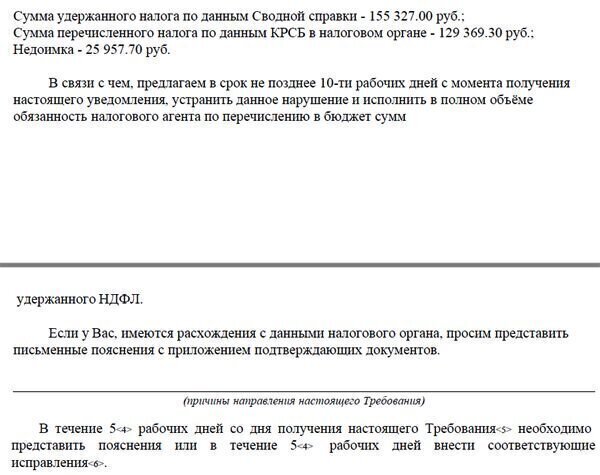

- При обнаружении расхождений – инспекция сообщит об этом налоговому агенту. Например, так:

После описания расхождений налоговому агенту предлагают несколько рекомендаций по дальнейшим действиям.

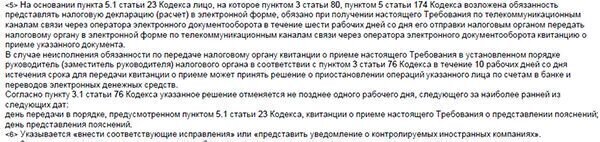

- Срок ответа на требование налоговой – 5 рабочих дней. Однако, если речь идет о доплате, то налоговики нередко срок до 10 дней. Например, так:

Отсчет любого из сроков необходимо начать на следующий день после получения требования. Дата получения будет указана:

- на экземпляре требования (при его вручении лично, под подпись о получении);

- в квитанции о приеме отправленной налоговым агентом по телекоммуникационным каналам связи (ТКС) в ответ на требование, поступившее в электронном виде (пп. 6, 12, 13 Порядка, утв. приказом ФНС РФ от 17.02.2011 № ММВ-7-2/168, ст. 19 Федерального закона от 06.04.2011 № 63-ФЗ).

Хуже всего, когда налоговая использует почтовые отправления. В этом случае требования будет отнесено к полученным по истечении 6-ти рабочих дней с даты направления заказного письма (п. 1 ст. 93 и п. 4 ст. 93.1 НК РФ).

С учетом арбитражной практики, при наличии доказательств получения требования налогоплательщиком, срок все же можно начать отсчитывать со дня фактического получения требования. Например, такой вывод содержит Постановление Девятого арбитражного апелляционного суда от 22.07.2016 № 09АП-21552/2016 по делу № А40-6290/16. Речь в указанном постановлении идет о сроках, используемых ФСС, однако выводы сделаны на основании налогового законодательства.

Контрольные соотношения

Основа работы камерального отдела – проверить контрольные соотношения между данными расчетов 6-НДФЛ, 2-НДФЛ и по страховым взносам (далее – РСВ). При камеральной проверке годовой 6-НДФЛ также используют показатели декларации по налогу на прибыль.

Взаимоувязка внутри расчета и с 2-НДФЛ

До появления 6-НДФЛ компаниям начисляли 20-процентый штраф по НДФЛ нечасто: для этого нужна была выездная проверка (2-НДФЛ не отнесена к декларациям, и камеральная налоговая проверка этой формы невозможна). Сейчас к штрафу компанию может привести запрос от налоговиков об информации, связанной с расчетом и уплатой налогов (ст. 31 НК РФ). Основное отличие такого запроса от требования в рамках камеральной проверки в том, что:

- налоговое законодательство не устанавливает предельный срок для выявления недостоверных сведений;

- производство по делу о фактах представления 2-НДФЛ, содержащих недостоверные сведения, регулирует статья 101.4, а не статья 88 Налогового кодекса РФ.

За недостоверные сведения штраф составит 500 рублей за каждую справку, указанную в акте об обнаружении фактов налоговых правонарушений. Штраф 20% могут начислить только по результатам камеральной налоговой проверки 6-НДФЛ. В том числе при выявлении расхождений с формой 2-НДФЛ.

Контрольные соотношения для рассматриваемых форм неизменны уже несколько лет и установлены в Письме ФНС от 10.03.2016 № БС-4-11/3852@. Контрольные соотношения показателей внутри самой 6-НДФЛ и с показателями 2-НДФЛ смотрите в Приложении к титульному листу № 1.1 вышеназванного письма.

Взаимоувязка с РСВ и особенности камеральной налоговой проверки годовой 6-НДФЛ

При наличии 6-НДФЛ камеральные отделы обязательно проверяют, чтобы компания сдала и РСВ. Контрольное соотношение при взаимоувязке 6-НДФЛ с РСВ – одно:

строка 020 6-НДФЛ – строка 012 6-НДФЛ ≥ строки 030 подраздела 1.1 раздела 1 РСВ.

Годовую отчетность по НДФЛ проверяющие обязательно сверят с декларацией по прибыли из-за выплаты дивидендов. Контрольные соотношения также установлены письмом № БС-4-11/3852@. При наличии дивидендов строки 020 и 040 6-НДФЛ сверяют суммой показателей:

- соответствующих строк 2-НДФЛ;

- строк 020 и 030, соответственно, приложения 2 декларации по налогу на прибыль.

Если дивиденды не начислены, то показатели декларации по прибыли не участвуют в камеральной налоговой проверке 6-НДФЛ. Проконтролировать, в каком размере заработная плата отражена в расходной части по налогу на прибыль, камеральщики пока не могут.

Минимизируем риски

Стандартные бухгалтерские программы и программы операторов электронной отчетности проверяют взаимоувязку всех показателей внутри 6-НДФЛ. Однако проверка взаимоувязок с другими отчетами в налоговую пока вне возможностей стандартных программ.

Несмотря на трудоемкость, проверка взаимоувязки нужна, без нее бухгалтер рискует потратить время на:

- пояснения при камеральной налоговой проверке 6-НДФЛ;

- составление уточненки.

Помимо увеличения трудозатрат вполне возможны доначисления и штрафы.

Конечно, не всегда проверочные формулы Письма № БС-4-11/3852@ работают корректно. В этом случае можно заранее подготовить объяснения для камеральной проверки.

Частые ошибки, которые находят налоговики в расчете 6-НДФЛ

Ошибки, которые чаще всего допускают налоговые агенты, рассмотрены в Письме ФНС России от 01.11.17 № ГД-4-11/22216@. Примечательно, что 2018 год не привнес ничего нового в перечень нарушений, который налоговики для удобства оформили в виде таблицы в Приложении к данному письму.

Приведем формулировки из реальных требований налоговиков:

Такое требование могут получить бухгалтеры, которые заполняют 6-НДФЛ не в автоматическом режиме, либо при разноске банковской выписки допущена неточность. То есть причина чаще всего в уже упомянутом человеческом факторе.

Иногда присланные требования явно составлены в автоматизированном режиме, и налоговая вдруг требует пояснения о расхождении в 0,9 рубля.

Приведенные примеры наиболее простые, но и они требуют от бухгалтера немалых трудозатрат. Оптимизировать взаимодействие с налоговой можно за счет регулярных сверок.

После введения 6-НДФЛ налоговый агент перестал видеть в своей карточке расчетов с бюджетом только переплату и начисления (доначисления) по результатам выездной налоговой проверки. Проставляя оплаты в 6-НДФЛ, необходимо проверять, отражены ли они в вашей карточке расчетов и с каким ОКТМО.

Особенно проверка разноски ОКТМО важна, когда компания сменила инспекцию (даже в пределах одного города). Даже видя оплату, но с другим ОКТМО, отдел камеральной проверки сообщит компании о несвоевременной оплате.

Как подготовить пояснение по противоречиям в 6-НДФЛ

Бухгалтеру, позвонившему сообщить, что требование явно некорректно (например, упомянуто расхождение о пресловутых 0,9 руб.), инспекторы нередко говорят, что это ошибка программы, и присылать им ничего не нужно, так как почта и так перегружена.

Чаще всего налоговые агенты дают такие пояснения:

Образец пояснений по расхождениям в 6-НДФЛ

При отправке пояснения по ТКС обязательно укажите в теме письма не только реквизиты требования, но и ФИО инспектора, указанного исполнителем по требованию (обычно в самом конце требования, мелким шрифтом). Реестр приложенных документов программа оператора ТКС сформирует автоматически, поэтому называйте приложенные файлы наглядно. Например, «Платежное поручение_НДФЛ 5677 от 01.10.2018».

Последствия «камералки» 6-НДФЛ для налогового агента

Бухгалтеры, которые не успевают подготовить пояснения в 5-дневный срок, нередко сдают уточняющий 6-НДФЛ с минимальными правками, не влияющими на суммы налогов. Однако если нестыковки, указанные инспекторами, не устранены, – придет еще одно требование или же сразу акт налоговой проверки по 6-НДФЛ. Например, такой:

Вместе с актом придет извещение о времени и месте рассмотрения материалов проверки:

В нашем примере на представленный акт бухгалтер отправил такие возражения (орфография сохранена).

На рассмотрение возражений бухгалтер не явился. Только в декабре инспектор позвонил и попросил прислать уточнение к возражениям с приложением платежных поручений.

Несмотря на то, что информация о всех платежах была разнесена в КРСБ, бухгалтер отправил платежные поручения, и на этом камеральная налоговая проверка для него благополучно закончилась.

Отметим, что на личное присутствие при рассмотрении возражений время все же находить нужно. В противном случае может возникнуть необходимость в обжаловании уже не акта, а решения налогового органа.

Как сократить время на подготовку к камеральной проверке

Специалисты компании прекрасно знают:

- что именно проверяют налоговики;

- какие показатели требуют взаимоувязки;

- как избежать ненужных вопросов о расхождениях в отчетности (самое простое – вести бухгалтерский учет по правилам налогового).

Специализация на камеральных проверках позволяет анализировать и выдерживать сотни контрольных соотношений в формах отчетности, на которые опирается ИФНС, принимая решение, в том числе и о выездной налоговой проверке.

Конечно, ни одной фирме не грозит выездная проверка 6-НДФЛ, однако налоговики проверят вместе с НДФЛ и другие отчисления от зарплаты. Возможности крупной компании позволяют 1C-WiseAdvice:

- работать с лучшими методологами 1С;

- поддерживать такую систему автоматизированного контроля, которая позволяет снизить риск влияния человеческого фактора до минимума.

Программа жестко контролирует последовательность и правильность учетного процесса. А «интеллектуальную» часть работы бухгалтера контролируют внутренние аудиторы, которые:

- консультируют специалистов в процессе подготовки отчетности;

- тщательно проверяют ее качество отчетов до отправки в налоговую.

Такой двусторонний контроль (программный и интеллектуальный) гарантирует оказание услуг на высочайшем профессиональном уровне.

Может получиться так, что ваша организация при выплате физлицу дохода удержала НДФЛ в большей, чем нужно, сумме. Как только ошибка обнаружена, вы, как налоговый агент, обязаны вернуть излишне удержанную сумму налога. В статье рассмотрим 10 ситуаций по возврату НДФЛ физическому лицу.

Как налоговому агенту вернуть переплату НДФЛ физическому лицу?

По общему правилу налоговый агент, излишне удержавший из дохода физического лица НДФЛ, обязан произвести возврат самостоятельно (п. 14 ст. 78, п. 1 ст. 231 НК РФ; п. 34 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Правда, в отдельных случаях за возвратом излишне удержанного НДФЛ необходимо обращаться в налоговый орган (п. 1.1 ст. 231, ст. 231.1 НК РФ).

НДФЛ может быть удержан в излишней сумме из-за ошибки. Например, если работодатель предоставил сотруднику налоговый вычет не с начала года или исчислял налог по более высокой ставке, не учитывая приобретение статуса физическим лицом налогового резидента РФ.

Пошагово возврат излишне удержанной налоговым агентом суммы НДФЛ выглядит следующим образом:

Шаг 1: Для возврата излишне удержанного НДФЛ письменно сообщите работнику о том, что излишне удержали налог из его доходов. Сделайте это в течение 10 рабочих дней со дня, когда вы обнаружили ошибку (п. 1 ст. 231 НК РФ, Письмо Минфина от 16.05.2011 № 03-04-06/6-112 (п. 1)).

Шаг 2. Попросите от физического лица заявление в произвольной форме на возврат суммы НДФЛ. В заявлении обязательно должен быть указан банковский счет для перечисления денежных средств физическому лицу. Возврат переплаты производится работодателем только в безналичной форме (п. 1 ст. 231 НК РФ). Срок подачи заявления — три года с даты, когда работодатель перечислил в бюджет излишне удержанную сумму (п. 7 ст. 78 НК РФ).

Даже если сотрудник уже уволился, то бывший работодатель — налоговый агент все равно обязан вернуть переплату налога (Письма Минфина РФ от 29.12.2012 № 03-04-05/6-1460 и от 24.12.2012 № 03-04-05/6-1430).

Шаг 3. Перечислите излишне удержанную сумму НДФЛ на указанный в заявлении счет физического лица

Вернуть налог необходимо в течение 3 месяцев со дня получения заявления (Письмо Минфина РФ от 6.07.2016 № 03-04-10/39533). При нарушении данного срока работодателю-налоговому агенту придется выплатить проценты за каждый календарный день просрочки в размере ставки рефинансирования Банка России, действовавшей в дни такой просрочки (абз. 3, 5 п. 1 ст. 231 НК РФ).

По каждому физлицу, которому возвращен налог, излишне удержанный в прошлые годы, представьте в ИФНС корректирующую справку 2-НДФЛ (Разд. I Порядка заполнения справки 2-НДФЛ, Письма ФНС от 14.11.2016 № БС-4-11/21536@, от 26.10.2016 № БС-4-11/20366@).

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Может ли налоговый агент вернуть налогоплательщику НДФЛ излишне удержанный другим налоговым агентом?

Налоговый кодекс не предусматривает такой возможности. Поэтому налоговый агент не вправе вернуть налогоплательщику НДФЛ, излишне удержанный другим налоговым агентом (Письмо Минфина России от 06.07.2016 № 03-04-10/39533). При смене места работы физическое лицо должно подать заявление о возврате излишне удержанного НДФЛ своему предыдущему работодателю.

При увольнении работник возвращает работодателю выплаченные отпускные за неотработанные дни. Что делать работодателю с уже удержанным и перечисленным НДФЛ?

При выплате работнику отпускных сумм организация исчисляет, удерживает и перечисляет НДФЛ с указанных сумм (ст. 209 и 226 НК РФ). То есть, суммы отпускных, выплаченные работнику, представляют собой его доход, с которого налоговым агентом должен удерживаться налог на доходы физических лиц ((Письмо от 30.10.2015 № 03-04-07/62635 (направлено для сведения и использования в работе Письмом ФНС РФ от 11.11.2015 № БС-4-11/19749@)). Минфин указал: если работник возвращает работодателю фактически выплаченные ему ранее суммы отпускных, такие суммы не будут признаваться его доходом.

Удержанные и перечисленные в бюджет с начисленных работнику с указанных сумм отпускных суммы налога являются излишне уплаченными налоговым агентом. Соответственно, суммы налоговых обязательств работника по налогу на доходы физических лиц за налоговый период необходимо скорректировать. При этом у налогового агента — работодателя образуется переплата налога на доходы физических лиц.

Налоговый агент при выплате физическому лицу аванса по ГП договору удержал с него НДФЛ и перечислил налог в бюджет. Впоследствии договор был расторгнут. Как вернуть налог?

Возврат НДФЛ будет зависеть от того, какую сумму аванса возвращает физическое лицо. Вариантов всего два.

1 вариант: Если физическое лицо возвращает заказчику фактически полученную сумму аванса (т.е. аванс за вычетом НДФЛ, который удержал налоговый агент), то налоговый агент вправе обратиться в налоговую инспекцию с заявлением о возврате НДФЛ, перечисленного с указанного аванса, или о зачете суммы налога в счет предстоящих платежей по НДФЛ или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения (Письмо Минфина РФ от 17.10.2012 № 03-04-05/10-1198).

2 вариант: Налогоплательщик возвращает налоговому агенту сумму аванса без уменьшения ее на НДФЛ. В случае расторжения договора гражданско-правового характера сумма излишне удержанного и перечисленного в бюджет налога с выплаченного по такому договору аванса подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика в порядке, предусмотренном статьей 231 Кодекса (см. вопрос 1) (Письмо Минфина РФ от 26.05.2014 № 03-04-06/24982).

Налогоплательщик приобрёл статус налогового резидента РФ в течение года. Налоговый агент вследствие ошибки продолжал удерживать НДФЛ по ставке 30%. Как вернуть НДФЛ налогоплательщику?

В этом случае НДФЛ с доходов, полученных таким физическим лицом с начала налогового периода, необходимо пересчитать по ставке 13%. Пересчет производится по итогам года, в котором получен статус резидента (п. 1.1 ст. 231 НК РФ, Письмо Минфина РФ от 15.02.2016 № 03-04-06/7958). Поскольку до приобретения плательщиком данного статуса НДФЛ удерживался по ставке 30%, возникла переплата по налогу.

За возвратом излишне удержанного НДФЛ физическому лицу нужно обратиться по окончании года не к налоговому агенту, а в налоговую инспекцию, в которой он состоит на учете по месту жительства (месту пребывания). При этом нужно представить налоговую декларацию и документы, подтверждающие статус резидента (п. 1.1 ст. 231 НК РФ, Письмо Минфина от 30.12.2015 № ЗН-3-17/5083). Минфин пояснил, что у работодателя нет обязанности в такой ситуации переоформить и представить в инспекцию новую справку о полученных физическими лицами доходах с учетом перерасчета налога (Письмо Минфина РФ от 29.11.2012 № 03-04-06/6-335).

Резидент иностранного государства представил налоговому агенту подтверждение своего статуса после даты выплаты дохода, освобождаемого от налогообложения. Необходимо ли вернуть уже удержанный НДФЛ?

В качестве доказательства статуса налогового резидента иностранного государства физическое лицо вправе представить налоговому агенту подтверждающий документ (удостоверение личности или официальное подтверждение статуса иностранца). Если подтверждение статуса налогового резидента иностранного государства представлено физическим лицом налоговому агенту — источнику выплаты дохода после даты выплаты дохода, подлежащего освобождению от налогообложения на основании международного договора, и удержания налога с такого дохода, этот налоговый агент осуществляет возврат налога (Письмо Минфина России от 15.08.2016 № 03-04-06/47795).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Налоговый агент обнаружил факт излишне удержанного НДФЛ с доходов сотрудника. Нужно ли ставить налоговую инспекцию в известность, что «излишек» возвращен?

Налоговому агенту по НДФЛ не нужно уведомлять налоговый орган о возврате излишне удержанного налога у сотрудника (Письмо ФНС РФ от 18.07.2016 № БС-4-11/12881@). ИФНС узнает об этом самостоятельно — из представленной компанией отчетности — в форме 6-НДФЛ (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@). В строке 090 раздела 1 формы 6-НДФЛ отражается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса, нарастающим итогом с начала налогового периода.

Напомним, что излишне удержанную сумму НДФЛ налоговый агент возвращает на основании письменного заявления, полученного от налогоплательщика (п. 1 ст. 231 НК) (см. вопрос 1). Вернуть «излишек» налоговый агент должен в течение трех месяцев с момента получения соответствующего заявления. При этом возврат производится за счет сумм этого налога, подлежащих перечислению в бюджет, в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога.

Суммы НДФЛ, подлежащей перечислению в бюджет, недостаточно для возврата физическому лицу в трехмесячный срок после получения от него заявления. Что в этом случае делать налоговому агенту?

Такая ситуация может возникнуть в том случае, если уменьшился штат работников и величина рассчитанного налога невелика.

Налоговый агент должен обратиться в налоговый орган по месту учета с заявлением о возврате переплаты. Его форма утверждена Приказом ФНС от 14.02.2017 № ММВ-7-8/182@. Помимо заявления необходимо представить (абз. 8 п. 1 ст. 231 НК РФ):

- выписку из регистра налогового учета по НДФЛ за соответствующий налоговый период;

- документы, подтверждающие переплату (в частности, копии платежных поручений).

Указанные документы необходимо представить в инспекцию в течение 10 дней с момента получения заявления от физического лица (абз. 6, 8 п. 1 ст. 231 НК РФ).

После получения от организации заявления, инспекция может предложить провести совместную сверку расчетов по налогам (пеням, штрафам) (п. 3 ст. 78 НК РФ). Лучше не спорить и сделать это, так как в этом случае ИФНС зачтет или вернет вам переплату только после подписания акта сверки (п. п. 3 — 6 ст. 78 НК РФ).

Налоговый орган принимает решение о зачете или об отказе в зачете сумм налога в течение 10 рабочих дней с момента обращения налогового агента (п. 6 ст. 6.1, абз. 2 п. 4 ст. 78 НК РФ). О своем решении инспекция должна сообщить налоговому агенту в течение пяти рабочих дней после принятия решения (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ). Способ передачи такого сообщения руководителю организации, физическому лицу, их представителям установлен в п. 9 ст. 78 НК РФ. В случае положительного решения налоговый агент вправе зачесть излишне уплаченный НДФЛ в счет предстоящих платежей.

Кстати, налоговый агент вправе вернуть физическому лицу переплату по налогу из собственных средств, не дожидаясь ее возврата из бюджета (абз. 9 п. 1 ст. 231 НК РФ).

Может ли быть зачтена налоговому агенту в счет погашения недоимки по НДФЛ переплата, образовавшаяся у него как у налогоплательщика по другому федеральному налогу?

В Письме Минфина от 25.03.2016 № 03-02-07/1/19163 чиновники сделали вывод, что абз. 2 п. 1 ст. 78 Кодекса предусмотрена возможность зачета сумм излишне уплаченных федеральных налогов — по федеральным налогам, а также по пеням, начисленным по федеральным налогам. То есть, в Минфине признали, что сумма излишне уплаченного организацией налога на прибыль может быть зачтена в счет погашения недоимки по НДФЛ в соответствии со ст. 78 Кодекса. Кроме того, финансисты пришли к выводу, что правила, предусмотренные данной нормой, применяются в отношении налогоплательщиков и налоговых агентов.

В письме ФНС РФ от 06.02.2017 № ГД-4-8/2085@ инспекция указала на возможность зачета переплаты по федеральному налогу в счет погашения задолженности по НДФЛ налогового агента.

Несколько лет назад Минфин в Письме от 19.02.2010 № 03-02-07/1-69 делал совершенно противоположный вывод о том, что сумма излишне уплаченного организацией налога на прибыль не может быть зачтена налоговому агенту в счет погашения недоимки по НДФЛ.

Как мы видим, в связи с отсутствием четкой формулировки в законодательстве мнение контролирующих органов время от времени меняется. Поэтому можно дать совет налоговому агенту уточнить в своей инспекции, можно ли зачесть переплату по федеральному налогу в счет недоимки по НДФЛ.

Напомним, что для зачета «излишка» в налоговый орган нужно подать соответствующее заявление (подробнее см. предыдущий вопрос).

В какой срок можно вернуть (зачесть) переплату по НДФЛ?

Зачесть либо вернуть переплату по НДФЛ можно не позднее трех лет со дня перечисления налога в бюджет (п. п. 7, 14 ст. 78 НК РФ). Порядок действий организации — налогового агента зависит от причины, по которой образовалась переплата. Как вернуть (зачесть) НДФЛ, излишне удержанный у физлица и перечисленный в бюджет мы рассмотрели в вопросе 1.

Переплату по НДФЛ, возникшую по другим причинам, например из-за ошибки в платежном поручении, можно вернуть на расчетный счет в порядке, описанном в вопросе 8 (п. п. 1, 5, 14 ст. 78 НК РФ, Письма Минфина РФ от 16.09.2014 № 03-04-06/46268, ФНС РФ от 29.09.2014 № БС-4-11/19714@).

Поскольку регистры налогового учета разрабатываются налогоплательщиком самостоятельно, налоговый орган при привлечении к ответственности по статье 126 НК РФ (непредставление документов налоговому органу) должен доказать количество непредставленных в его адрес документов.

Суть проблемы

Пунктом 1 статьи 126 НК РФ предусмотрена ответственность за непредставление в установленный срок налогоплательщиком (налоговым агентом) в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ и иными актами законодательства о налогах и сборах, однако размер штрафа исчисляется исходя из количества непредставленных документов. Вследствие этого, в случае непредставления налогоплательщиком документов его действия образуют состав налогового правонарушения, однако для определения размера санкции (штрафа) налоговому органу необходимо доказать фактическое наличие и количество непредставленных документов.

Одновременно необходимо отметить, что обязанность по ведению налоговых регистров предусмотрена различными нормами НК РФ (главы 21, 23, 25 НК РФ и т. д.), однако на настоящий момент ответственность за его неведение и (или) отсутствие регистров налогового учета НК РФ или КоАП РФ не установлена. Хотелось бы напомнить, что Президиум ВАС РФ в Постановлении от 07.10.2003 № 4243/03 однозначно указал на то, что статья 120 НК РФ в качестве санкции может применяться исключительно при отсутствии документов, указанных в данной статье.

Судебные решения

Так, налоговая инспекция обратилась в арбитражный суд с заявлением о взыскании с ООО "П" (далее - общество) штрафных санкций по пункту 2 статьи 120 и пункту 1 статьи 126 НК РФ.

Решением суда от 02.10.2003 года требования налоговой инспекции удовлетворены в части взыскания с общества 1000 руб. штрафных санкций. В удовлетворении остальной части заявленных требований налоговой инспекции отказано.

В апелляционной инстанции дело не рассматривалось.

В кассационной жалобе налоговая инспекция, ссылаясь на неправильное применение норм материального права, просит отменить решение суда. По мнению подателя жалобы, привлечение Общества к налоговой ответственности на основании пункта 1 статьи 126 НК РФ является правомерным, так как Обществом нарушена статья 93 НК РФ: налогоплательщик не представил по требованию налоговой инспекции от 31.01.2003 года № 3 регистры налогового учета амортизации основных средств за январь - сентябрь 2002 года.

Законность обжалуемого судебного акта проверена в кассационном порядке.

Как следует из материалов дела, в ходе проведения выездной налоговой проверки соблюдения Обществом законодательства о налогах и сборах за период с 01.01.1999 года по 30.09.2002 года налоговая инспекция направила Обществу требование о представлении документов, в том числе регистров налогового учета амортизации основных средств за январь - сентябрь 2002 года.

Так как в установленный требованием срок Общество указанные документы не представило, принятым по результатам проверки решением налоговая инспекция привлекла общество к налоговой ответственности на основании пункта 1 статьи 126 НК РФ в виде взыскания штрафа за непредставление регистров налогового учета амортизации основных средств. При расчете суммы штрафа налоговая инспекция исходила из того, что у общества должен быть один регистр на один месяц.

Отказывая во взыскании штрафа, суд первой инстанции исходил из того, что Общество не может быть привлечено к налоговой ответственности, предусмотренной пунктом 1 статьи 126 НК РФ, за непредставление регистров налогового учета амортизации основных средств за январь - сентябрь 2002 года, поскольку такие регистры в названный период обществом не велись. Кроме того, обязанность налогоплательщика представлять налоговому органу регистры налогового учета законодательством о налогах и сборах не предусмотрена.

Кассационная инстанция считает такой вывод суда ошибочным, но обжалуемый судебный акт - не подлежащим отмене по следующим основаниям.

В соответствии со статьей 247 НК РФ объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

Для российских организаций прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с главой 25 НК РФ.

В силу пункта 1 статьи 252 Налогового кодекса РФ в целях главы 25 кодекса налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 кодекса).

Согласно подпункту 3 пункта 2 статьи 253 НК РФ суммы начисленной амортизации относятся к расходам, связанным с производством и (или) реализацией, уменьшающим налогооблагаемую прибыль.

В статьях 256 - 259 НК РФ дано понятие амортизируемого имущества, определены порядок определения его стоимости, виды амортизационных групп, особенности включения амортизируемого имущества в состав амортизационных групп, а также установлены методы и порядок расчета сумм амортизации для целей исчисления налога на прибыль.

Из положений статей 256 - 259 и 313 НК РФ следует, что амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования, которые определяются налогоплательщиком самостоятельно на дату ввода в эксплуатацию объектов амортизируемого имущества в соответствии с положениями статьи 258 НК РФ и с учетом классификации основных средств, утверждаемой Правительством РФ. Кроме того, налогоплательщики самостоятельно начисляют амортизацию одним из методов (линейным, нелинейным) и для целей налогообложения ежемесячно определяют сумму амортизации, начисляемой отдельно по каждому объекту амортизируемого имущества.

Эти сведения должны найти свое отражение в документах налогового учета.

Согласно статье 313 НК РФ под налоговым учетом понимается система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным кодексом.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

При этом в статье 313 Налогового кодекса РФ особо подчеркнуто, что налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде.

Также эти данные отражают сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах; порядок формирования сумм создаваемых резервов и, помимо этого, сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Таким образом, из названных норм следует, что в 2002 году Общество обязано было вести регистры налогового учета амортизации основных средств.

Поскольку по требованию налогового органа налогоплательщик не представил указанные документы, налоговая инспекция обоснованно ставит вопрос о привлечении общества к налоговой ответственности на основании пункта 1 статьи 126 Налогового кодекса РФ.

Вместе с тем, поскольку в учетной политике для целей налогообложения порядок ведения налогового учета устанавливается налогоплательщиком самостоятельно, и налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета, что не позволяет установить количество документов, которое Общество должно было представить, кассационная инстанция считает, что налоговая инспекция не обосновала размер взыскиваемого штрафа на основании пункта 1 статьи 126 НК РФ.

(Постановление ФАС СЗО от 02.02.2004 № А13-6442/03-21)

Как вести налоговые регистры для расчета НДФЛ: общие требования по разработке

При разработке регистра налогового учета по НДФЛ необходимо учитывать некоторые требования:

- Налоговые регистры по НДФЛ в 2021 году должны обязательно содержать следующие сведения:

- информацию для возможности идентификации физического лица;

- признак налогового резидентства;

- виды доходов и вычетов с указанием соответствующего кода;

- суммы и даты выплаты доходов;

- даты удержания налога, перечисления его в бюджет и реквизиты платежных поручений.

- Регистр ведется в течение всего года на каждого работника.

- Форма и образец регистра налогового учета по НДФЛ должны быть определены учетной политикой.

- Если во время налоговой проверки регистры налогового учета по НДФЛ не будут предоставлены, то организация может быть оштрафована на 10 000 руб. в случае, если регистр не велся на протяжении календарного года, и на 30 000 руб., если регистр не оформлялся несколько лет (ст. 120 НК РФ).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы разработали налоговый регистр по НДФЛ. Если доступа к правовой системе нет, получите пробный демо-доступ бесплатно.

Два пути возврата средств

Плательщиками НДФЛ являются физлица, получившие облагаемые налогом доходы.

Налоговые агенты – это не плательщики НДФЛ, а посредники, которые удерживают НДФЛ у налогоплательщиков и перечисляют его в бюджетную систему РФ (подп. 1 п. 3 ст. 24, п. 1 ст. 226 НК РФ).

Если агент удержал больше, чем следует, то и вернуть «пострадавшему» излишне удержанную сумму налога должен именно агент.

Отсюда и общее правило возврата из бюджета НДФЛ: по специальным нормам, которые установлены статьей 231 НК РФ.

В остальных случаях (например, в результате ошибки в платежке) при возврате средств из бюджета применяются общие нормы, установленные статьями 78 и 79 НК РФ.

Обязательные реквизиты регистра налогового учета по НДФЛ

Бухгалтер предприятия должен четко представлять, как вести налоговые регистры для расчета НДФЛ. Основное назначение этого перечня — формирование показателей, необходимых для оперативного и достоверного заполнения справки о доходах физического лица, в связи с чем в бланке регистра налогового учета по НДФЛ следует отразить следующие реквизиты и сведения:

- Основные данные об организации — налоговом агенте:

- ИНН, КПП;

- код ИФНС, в которой организация числится на учете;

- наименование организации.

- ИНН;

- Ф. И. О.;

- вид и реквизиты документа, удостоверяющего личность;

- дата рождения;

- гражданство;

- адрес места жительства на территории РФ;

- адрес в стране проживания.

- Статус налогоплательщика (резидент или нерезидент).

Резидентами признаются физические лица, которые пребывают в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). От статуса лица зависит размер налоговой ставки, которая будет применена к его доходам. Например, вознаграждение по трудовому договору гражданина РФ облагается ставкой 13%, а доход физического лица-нерезидента по такому же договору необходимо облагать по ставке 30%, за исключением, например, доходов высококвалифицированных специалистов-нерезидентов.

ВНИМАНИЕ! С 2021 года при получении физлицом дохода в размере более 5 млн. руб. применяется ставка 15%. Чтобы обособленно отобразить такие доходы в регистре по НДФЛ с 2021 года, нужно добавить еще 1 строку.

Образец заполнения налогового регистра по НДФЛ за 2021 г., при условии, что доход физлица превысил 5 000 000 руб., подготовили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее о правильном определении статуса см. в материале «Как правильно определить период, необходимый для придания гражданину статуса налогового резидента».

Налоговые регистры по НДФЛ: образец заполнения

На примере данных по сотруднику за 1 квартал 2021 г. составим налоговый регистр:

Реброву Евгению Михайловичу ежемесячно начисляют заработную плату 46000 руб. Ему предоставляется «детский» вычет по 1400 руб. ежемесячно (до достижения установленного уровня дохода в 350000 руб.). Дата выплаты зарплаты в компании – 5 число следующего месяца.

Налоговый регистр заполним таким образом:

- В 1-м разделе, информация о компании-работодателе;

- Во 2-м – данные сотрудника, получающего доход;

- 3-й раздел – расчет базы и налога. В нем указывают ставку налога (13%), основания для предоставления вычетов (по стандартным, как правило, это заявление, по имущественным – справка ИФНС с соответствующими сведениями).

Затем, в отдельности за каждый месяц, заполняется таблица в разрезе видов выплат и вычетов. В примере осуществлялась только выплата зарплаты (код «2000») и предоставлялся вычет на ребенка (код «126»).

По строке, указывающей размер налоговой базы по ставке НДФЛ 13%, данные отражаются за месяц и по нарастающей с начала года, а сумма базы рассчитывается как разность между начислением и вычетом. Так, база по НДФЛ:

- за январь составляет 44600 руб. (46000 – 1400);

- за февраль – 89200 руб. (44600 + (46000 – 1400));

- за март — 133800 руб. (89200 + (46000 – 1400)).

Доходов, не облагаемых НДФЛ, Ребров в 2021 году не получал, поэтому эти строки не заполняются. Сумма начисленного и удержанного налога идентичны. Дата перечисления НДФЛ – следующий день после выплаты зарплаты работнику. В апреле такая дата выпадает на субботу, поэтому НДФЛ перечислен в понедельник 08.04.2019г.

Налоговый регистр по НДФЛ (образец):

Периодичность подготовки регистра налогового учета по НДФЛ

Особое место в форме регистра налогового учета по НДФЛ занимают данные о доходах, по которым начисляется налог. Они формируются в документе по видам и вычетам с присвоением соответствующего кода.

При присвоении кода необходимо обратиться к приказу ФНС России «Об утверждении кодов видов доходов и вычетов» от 10.09.2015 № ММВ-7-11/[email protected], где каждому виду дохода присвоен соответствующий код. Например, при указании зарплаты используется код 2 000, а если предоставляется вычет на первого ребенка, возраст которого не достиг 18 лет, указывается код 126.

Для каждого сотрудника ведется отдельный регистр. В нем указываются все проводимые выплаты, даже если процентная ставка налога отличается (от 13 до 35%). Но отражаются они все отдельно, например в различных разделах документа. Аналогичная система применяется в справках 2-НДФЛ, в которой каждой ставке соответствует свой раздел.

ВАЖНО! Сведения из справки 2-НДФЛ с 2021 года сдаются в ФНС ежеквартально в составе обновленного расчета 6-НДФЛ. Подробности см. здесь.

Периодичность оформления нового регистра по НДФЛ устанавливается налогоплательщиком. Как правило, регистр по НДФЛ на сотрудника заводится каждый год, чтобы доходы, к которым применяется ставка 13%, а также налоговые вычеты отражались в нем и помесячно, и нарастающим итогом с начала года. Доходы, к которым применяются другие ставки, достаточно указывать только помесячно.

Доходы, необлагаемые НДФЛ, можно не включать (например, пособие по беременности и родам).

Доходы, размер которых лимитирован при расчете НДФЛ, необходимо указывать в реестре для контроля соблюдения такого лимита. Одним из таких доходов является материальная помощь, которая не будет облагаться НДФЛ, пока ее размер не достигнет 4 000,00 руб. в год (п. 28 ст. 217 НК РФ).

Налоговые регистры по НДФЛ: что это?

Предназначение регистра – облегчение контроля произведенных выплат персоналу (с разбивкой по их видам) в целях налогообложения (отслеживания правильности начислений и удержаний НДФЛ, предоставления вычетов и учета их величины), и составления налоговой отчетности – справок 2-НДФЛ, представляемых в ИФНС по завершении каждого года, и ежеквартальных обобщающих форм 6-НДФЛ.

Формируется такой регистр в отдельности по каждому сотруднику. Все начисления по выплатам и предоставление вычетов фиксируются помесячно. Наличие необлагаемых выплат не обязывает работодателя указывать их в регистре, но если они имеют ограничения по суммам, превышение которых подлежит налогообложению, то лучше их обозначать.

Периодичность составления регистра компания определяет самостоятельно. Проще и удобнее делать это ежемесячно после выплаты зарплаты: риск неправильного отражения данных существенно снижается, да и имеющаяся в регистре информация всегда будет актуальной.

Какой день считается датой выплаты дохода и каков срок уплаты НДФЛ

Последний день месяца, за который начислена зарплата, признается фактической датой ее получения (ст. 223 НК РФ). Если трудовые отношения завершены в день, который является не последним в данном месяце, то датой получения зарплаты будет являться последний день выхода на работу.

При отражении сумм отпускных необходимо руководствоваться указаниями письма Минфина РФ от 06.06.2012 № 03-04-08/08-139: датой их получения будет являться день выплаты. Данный подход целесообразно применять и при указании даты выплаты пособий по больничным листам. Перечислять НДФЛ в бюджет с отпускных и больничных пособий согласно п. 6 ст. 226 НК РФ следует не позднее последнего числа того месяца, в котором осуществлялись эти выплаты.

По вопросу определения даты дохода в виде отпускных см. материал.

Трудовое законодательство обязывает рассчитываться с работниками по зарплате не реже чем каждые полмесяца (ст. 136 ТК РФ). Но, несмотря на полученный аванс, доход у работника не возникает, а обязательство перед бюджетом образуется в последний день месяца, поэтому дату перечисления аванса отражать не нужно.

Подробности см. здесь.

В п. 6 ст. 226 НК РФ отмечено, что организация обязана перечислить удержанный НДФЛ не позже следующего дня после даты погашения задолженности перед сотрудниками.

Премии согласно новым предписаниям ФНС следует разделять на трудовые и разовые. Дата получения дохода для каждой будет разная, следовательно, и срок перечисления НДФЛ устанавливается обособленно.

О нюансах читайте здесь.

Реквизиты, которые должны содержать налоговые регистры по НДФЛ

Статьей 230 НК РФ определены данные, которые следует указать в регистре. Это сведения:

- Об идентификации компании-плательщика или ИП:

- для организации – ИНН/КПП, код ИФНС, название предприятия;

- для ИП – ФИО, дата рождения, данные паспорта, ИНН, адрес места жительства или регистрации, статус.

- Виды выплачиваемых доходов, предоставляемых вычетов, расходов/сумм, снижающих базу налога по установленным кодам. Напомним, что каждой выплате или вычету соответствует определенный код, а информация аккумулируется отдельно по каждому из них. К примеру, оклад или тариф фиксируется кодом «2000», оплата пособия по больничному листу кодом «2300», выходное пособие – «2014», компенсация за отпуск при увольнении – «2013» и т.д. Коды доходов и вычетов утверждены приказом ФНС от 10.09.2015 N ММВ-7-11/[email protected] (ред. от 24.10.2017).

- Суммы выплаченных доходов и даты их выплат.

- Статус налогоплательщика. От него зависит размер ставки налога. Налоговые регистры по НДФЛ 2021г. отдельно отражают его удержание по действующим ставкам. В большинстве случаев ставка налога для резидентов составляет 13%, для нерезидентов – 13% или 30% в зависимости от статуса нахождения в стране и видов получаемых доходов.

- Даты исчисления, удержания, перечисления НДФЛ. По налоговому законодательству датой фактического получения зарплаты для исчисления НДФЛ считается последний день месяца, за который она начислена, при увольнении — последний рабочий день, при оплате отпуска или листа нетрудоспособности – дата выплаты (ст. 223 НК РФ). Удерживается налог при выплате дохода. Перечислить налог с большинства выплат необходимо не позже следующего дня после выплаты физлицу, а по отпускным и больничным НДФЛ перечисляется до конца месяца, в котором они были выплачены (ст. 226 НК РФ).

- Реквизиты соответствующего платежного документа на перечисление НДФЛ.

Форма регистра налогового учета по НДФЛ: где 2021 года, образец и пример его заполнения

С учетом требований описанных в данной статье рекомендуется создать свой образец заполнения регистра налогового учета по НДФЛ. В нем должны найти отражение все сведения, нужные для верного расчета НДФЛ по конкретному сотруднику.

Рекомендуем налогового регистра по НДФЛ для 2021 года по следующей ссылке.

Этот документ берется за основу и затем используется не только для справки 2-НДФЛ, но и для расчета 6-НДФЛ.

Как налоговому агенту отразить профессиональный вычет в регистре по учету НДФЛ, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Итоги

Таким образом, основными задачами при разработке налогового регистра по НДФЛ в 2021 году являются отражение в полном объеме достоверной информации и группировка показателей для получения аналитических данных. Ориентиром на предприятии может служить разработанный нашими специалистами образец регистра по НДФЛ на 2021 год.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Читайте также: