Продажа земельного участка код дохода в 3 ндфл 2020

Опубликовано: 03.05.2024

Налог с продажи квартиры — 2021: инструкция по НДФЛ

В каких случаях и сколько придется заплатить с продажи недвижимого имущества в 2021 году, кто имеет льготы по налогу, в каких случаях его не нужно платить и другие нюансы

В России доходы облагаются налогом — если вы продали недвижимость, то должны заплатить налог с продажи. Размер налога для физлиц стандартный — 13%, но он платится не со всей суммы, вырученной от продажи, а с разницы между стоимостью покупки и продажи.

Рассказываем, когда наступает обязанность по оплате НДФЛ, в каких случаях налог с продажи не требует оплаты и для кого предусмотрены льготы, как рассчитывается сумма налога и как уменьшить его размер.

Правила уплаты налога с продажи квартиры в 2021 году

В 2021 году в России вводится ряд изменений, связанных с уплатой налогов на имущество физлиц. Основное изменение — завершается реформа по налогам на недвижимость, и все регионы России в этом году окончательно перейдут на новый механизм расчета налога от кадастровой стоимости объекта, которая приближена к рыночной. До этого в некоторых регионах сохранялся расчет, исходя из инвентаризационной стоимости недвижимости. Это изменение приведет к росту налоговых платежей. В регионах, которые только перешли на новую систему расчетов, первые три года налог станет взиматься с учетом понижающих коэффициентов и будет ежегодно расти, а после — взиматься по полной кадастровой стоимости.

1. Льготы и перерасчет. В конце 2020 года изменились правила перерасчета ранее исчисленных имущественных налогов для физлиц. В первую очередь это касается пенсионеров, инвалидов, ветеранов боевых действий и других категорий льготников. В соответствии со ст. 407 Налогового кодекса они освобождаются от уплаты налога на имущество. Закон устанавливает пять видов недвижимого имущества, в отношении которых может быть предоставлена льгота, в том числе квартира (комната), жилой дом и гараж. Льгота предоставляется в отношении только одного объекта каждого вида.

2. Льготы для дольщиков. С 2021 года налоговые льготы распространили на дольщиков — покупателей квартир в новостройках, участников жилищно-строительных кооперативов (ЖСК), а также на тех, кто купил квартиру по переуступке прав требования по договору долевого участия (ДДУ). Ранее отсчет срока владения квартирой начинался с момента регистрации права собственности на нее. По новым правилам, для участников долевого строительства срок владения будет отсчитываться с момента полной оплаты ДДУ. Это поможет дольщикам и участникам ЖСК раньше продать свои квартиры без уплаты НДФЛ.

3. Недвижимость не станут облагать повышенным НДФЛ. В прошлом году в России принята прогрессивная ставка НДФЛ — доходы свыше 5 млн руб. с 1 января 2021 года облагаются по ставке 15%. Это могло коснуться многих собственников недвижимости, но было принято решение не применять прогрессивную шкалу к разовым или нерегулярным доходам, в том числе доходам от продажи недвижимого имущества. Поэтому НДФЛ остается прежним — 13%.

4. Получить налоговый вычет станет проще. В России в 2021 году упростят получение налогового вычета при покупке квартиры, дома или земельного участка. По новым правилам, физлица смогут возмещать НДФЛ одним только заявлением — без составления декларации 3-НДФЛ. Помимо существенного сокращения списка необходимых документов, упрощенная камеральная проверка сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет. По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания.

Как рассчитать сумму налога

Если говорить о налоге по продаже квартиры, то он рассчитывается по простой формуле: (ДОХОД ОТ ПРОДАЖИ КВАРТИРЫ — 1 млн рублей) *13% = НДФЛ. 1 млн руб. – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе.

Налогооблагаемая база — это максимальное из двух значений:

- цена продажи квартиры

- или 70% кадастровой стоимости квартиры.

При этом кадастровая стоимость определяется на 1 января года, в котором продается квартира.

Например, гражданин Петров купил квартиру за 5 млн руб., а продана за 5,5 млн руб. Таким образом:

5 500 000 – 1 000 000 = 4 500 000.

НДФЛ: 4 500 000*13% = 585 000 руб.

Вычет в размере расходов, связанных с покупкой квартиры

В этом случае налог фактически начисляется только на прибыль, полученную от перепродажи. Для этого учитываются реальные (подтверждается документально) расходы, напрямую связанные с покупкой. В некоторых ситуациях такое решение выгоднее, чем оформление вычета.

Например, Петров продал квартиру за 5 млн руб. (купил за 4,5 млн руб.). Таким образом, расчет налога с продажи будет выглядеть так:

5 000 000 – 4 500 000 = 500 000.

НДФЛ: 500 000 * 13% = 65 000.

Налоговый калькулятор

Когда доход с продажи квартиры не облагается налогом

НДФЛ начисляется с дохода, а не с вырученной суммы от продажи недвижимого имущества, и не взимается в следующих случаях:

- недвижимость была куплена до 1 января 2016 года, и на момент продажи прошло три года владения имуществом;

- если квартира приобретена после 1 января 2016 года, то по истечении пяти лет владения можно продать имущество без уплаты НДФЛ;

- если помещение было приобретено дороже, а продано дешевле, но не менее чем за 70% кадастровой стоимости. Кадастровая цена исчисляется на 1 января года, в котором был подписан договор купли-продажи;

- квартира продана по той же цене, что и была приобретена, и эта сумма не меньше 70% кадастровой стоимости.

Во всех остальных случаях НДФЛ взимается с дохода от продажи квартиры.

Как уменьшить налог с продажи квартиры

Если вы продаете квартиру, то с точки зрения государства получаете доход. Если вы продали недвижимость раньше, чем наступил минимальный срок владения, то должны заплатить налог с продажи. Российским законодательством предусмотрены льготы, которые могут существенно снизить налогооблагаемую базу — сумму, которую вам заплатили за квартиру. Налог придется заплатить не со всей суммы, вырученной с продажи квартиры, а с разницы между покупкой и продажей. С этой суммы платится 13% налога. Основание: пп. 2 п. 2 ст. 220 НК РФ.

Налоговый кодекс РФ предусматривает несколько вариантов вычета. Чтобы им воспользоваться, нужно документально подтвердить расходы на покупку квартиры. Для подтверждения расходов, как правило, предоставляются следующие документы: договор купли-продажи и акт приемки-передачи, приходные кассовые ордера, товарные и кассовые чеки, банковские выписки, платежные поручения, расписки продавца в получении денежных средств и другие.

Имущественный вычет позволяет уменьшить налогооблагаемую базу на сумму доходов, полученных от продажи имущества за календарный год. НК РФ устанавливает верхнюю границу вычета в размере 1 млн руб.

То есть если вы за год продали одну квартиру за 10 млн руб., то сможете уменьшить налогооблагаемую базу до 9 млн руб. Если вы продали две квартиры, одну за 5 млн руб., другую за 10 млн руб., общая сумма налогооблагаемого дохода составит 14 млн руб. (5 млн руб. + 10 млн руб. — 1 млн руб. = 14 млн руб.). Если ваш доход от продажи квартиры меньше, чем 1 млн руб., то НДФЛ уплачивать не нужно.

Александра Стирманова, адвокатское бюро «S&K Вертикаль»: — Налоговый кодекс РФ предусматривает два варианта вычета.

1. Применить вычет в фиксированном размере. Следует иметь в виду, что фиксированный налоговый вычет применяется в отношении собственника, а не объекта недвижимости. Например, если собственник в течение года продал несколько видов имущества, то предельный размер вычета применяется ко всем объектам в совокупности, а не к каждому по отдельности. Чтобы применить вычет, нужно не позднее 30 апреля года, следующего за годом продажи, предоставить в ФНС по месту жительства налоговую декларацию и документы, подтверждающие факт продажи имущества, а также документы, дающие право на применение того или иного вычета.

2. Дождаться истечения минимального срока владения. В качестве дополнительного варианта минимизации налогового бремени можем рассмотреть третий вариант. Наиболее частый вопрос, возникающий у налогоплательщиков: когда можно не платить налог при продаже квартиры? Ответ: НДФЛ не возникает при продаже квартиры, которая находилась в вашей собственности более минимального срока владения, установленного Налоговым кодексом. По общему правилу, минимальный срок владения составляет пять лет. Но стоит иметь в виду, что для отдельных ситуаций предусмотрены исключения. Например, если право собственности получено в порядке наследования или по договору дарения от члена семьи и (или) близкого родственника налогоплательщика, применяется трехлетний срок владения.

Различные нюансы применения и расчета налога с продажи квартиры

При расчете налога с продажи квартиры могут возникать различные нюансы в его подсчете, сроке действия, льготах и других правилах. Юрист разобрал на примере некоторых кейсов правила расчета и применения НДФЛ на недвижимое имущество физических лиц.

Александра Воскресенская, адвокат КА «Юков и партнеры»: Налог с продажи квартиры, полученной по наследству

— При продаже недвижимости, полученной в порядке наследования, пп. 2 п. 1 ст. 228 НК РФ предусмотрено, что физические лица обязаны уплачивать налог с продажи имущества, находящегося в их собственности. К объектам, подлежащим налогообложению, относится в том числе недвижимость. При этом ст. 217 НК РФ предусмотрено, что граждане освобождаются от уплаты налога на недвижимое имущество в случае, если соответствующий объект находился в их собственности в течение минимального предельного срока, который на текущую дату составляет три года.

В письме Министерства финансов от 30 июля 2020 года № 03-04-05/66879 разъясняется, что для наследников данный срок начинается с даты оформления их прав в ЕГРН (на основании свидетельства о праве на наследство) независимо от того, в течение какого срока недвижимое имущество находилось до этого во владении наследодателя. Также, согласно ст. 220 НК РФ, при продаже имущества после 1 января 2019 года граждане вправе получить налоговый вычет, исходя из сумм документально подтвержденных расходов на покупку недвижимости, но не более 1 млн руб.

Для наследников имеется нюанс: налоговый вычет можно получить с расходов, понесенных наследодателем при приобретении недвижимости, если сам наследодатель при жизни самостоятельно не воспользовался таким правом.

Налог с продажи ипотечной квартиры

При продаже квартиры, полученной в порядке наследства и обремененной ипотекой, можно получить налоговый вычет, исходя из расходов, понесенных на погашение ипотечного кредита (согласно письму Министерства финансов от 2 августа 2019 года N 03-04-05/58466). Аналогичные правила распространяются и на случаи, когда недвижимость была получена в дар. Необходимо, однако, учитывать, что НДФЛ при продаже полученной в дар недвижимости не подлежит уплате в случае, если она была подарена членом семьи (в соответствии с Семейным кодексом, к ним относятся супруги, родители и дети (усыновители и усыновленные), дедушки, бабушки и внуки, полнородные и неполнородные (то есть имеющие общих отца или мать) братья и сестры).

Налог с продажи подаренной квартиры

Также следует рассмотреть ситуации, когда наследникам переходит в дар (в порядке наследования) не все недвижимое имущество, а его доля, и впоследствии данные лица приобретают оставшуюся часть недвижимости по договору купли-продажи. Здесь необходимо учитывать, что минимальный предельный срок владения недвижимостью для освобождения от НДФЛ в случае, если такая недвижимость приобретена по возмездному договору, составляет не три года, а пять лет. Следовательно, если наследником часть квартиры была получена по наследству, а часть — по договору купли-продажи и с даты регистрации в ЕГРН права на всю квартиру прошло менее пяти лет, такое лицо должно уплатить НДФЛ соразмерно доле, приобретенной по договору купли-продажи.

В соответствии со ст. 407 Налогового кодекса освобождаются от уплаты НДФЛ пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством России выплачивается ежемесячное пожизненное содержание.

Как получить налоговый вычет с продажи квартиры

Имущественный налоговый вычет, связанный с продажей недвижимости, можно применять неограниченно. Но есть ограничение — предельный размер вычета 1 млн руб. или 250 тыс. руб. в налоговом периоде.

Для того чтобы воспользоваться правом на вычет, налогоплательщику требуется:

- заполнить налоговую декларацию по окончании года (форма 3-НДФЛ);

- подготовить копии документов, подтверждающих факт продажи имущества. Это могут быть копии договоров купли-продажи имущества, договоров мены и т. д.;

- если налогоплательщик заявляет вычет в сумме расходов, непосредственно связанных с приобретением продаваемого имущества, дополнительно - подготовить копии документов, подтверждающих такие расходы (приходные кассовые ордера, товарные и кассовые чеки, банковские выписки, платежные поручения, расписки продавца в получении денежных средств и т. п.), а также иные документы, подтверждающие факт приобретения продаваемой квартиры, например договор купли-продажи;

- подать декларацию можно в налоговую, копии документов (оригиналы нужно иметь при себе) можно представить по месту жительства или через личный кабинет налогоплательщика для физлиц.

Как всегда, мы постараемся ответить на вопрос «Код дохода продажа земельного участка 3 ндфл 2021». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

БЮДЖЕТНЫЙ УЧЕТБУХГАЛТЕРСКИЙ УЧЕТБЮДЖЕТНАЯ ОТЧЕТНОСТЬЗАКОНЫ И ПРАКТИКАПРОЧИЕ МАТЕРИАЛЫ В 23 главе НК РФ четко устанавливаются все нюансы оплаты НДФЛ, то есть, налога с дохода физических лиц. Код дохода от реализации земельного участка – 1510. Данный код означает, что доходы получены от реализации недвижимого имущества. При этом, обязательно указывается сумма сделки и код вычета. Вся информация, которая касается полученного дохода отражается в листе А, вся информация по расходам содержится в листе Е. Какой код указывается в НДФЛ от продажи земельного участка? Код 1510, который означает получение дохода от реализации иного имущества (имеется в виду недвижимое имущество). В данном случае, заполнение декларации осуществляется в том случае, если земельный участок находился во владении менее трех лет.

3-ндфл за 2021 год в программе декларация при продаже жилья

- Общая сумма дохода: 3 000 000 рублей.

- Облагаемая сумма дохода: 3 000 000 – 1 000 000 = 2 000 000 рублей.

- Исчисленная сумма налога: 2 000 000 * 0,13 = 260 000 рублей.

- Сумма налога, удержанная: 0 (эту сумму придется внести в бюджет после сдачи декларации).

Код дохода от продажи земельного участка в 3 ндфл

В выпадающем меню выбираем код дохода 1510 «Доходы от продажи жилых домов, квартир…» и рядом ставим сумму дохода от продажи квартиры – 3 миллиона рублей. А теперь надо очень внимательно отнестись к дальнейшему заполнению: от того, проставится или нет «галочка», зависит правильность всей декларации.

Факт продажи квартиры физическим лицом означает получение дохода в виде оплаты стоимости от покупателя. В этом случае у продавца возникает обязанность по уплате подоходного налога – 13% от полученной от покупателя суммы.

Заполнение декларации 3-НДФЛ при продаже квартиры в 2021 году – образец новой формы, инструкция

На этом все, декларация 3-НДФЛ о продаже жилой недвижимости и земельных участков закончена, вы можете проверить какая сумма налога у вас вышла нажав на «просмотр». Перелистнув на вторую страницу вы увидите сумму налога, которую вам необходимо оплатить с дохода.

Образец заполнения 3-НДФЛ при продаже земельного участка, дома, дачи

При заполнении декларации 3-НДФЛ о продаже жилой недвижимости и земельных участков, в программе необходимо выбрать «доходы полученные в РФ». Там должна быть выбрана цифра 13 желтого цвета (тот процент, которым облагается физическое лицо при получении доходов). В окне, с указанием источника выплат жмем на плюс и пишем ФИО, либо название организации, купившей у вас квартиру, дом, либо иную жилую недвижимость. Если это организация — вписываем ИНН, КПП и ОКТМО из ДКП, если физическое лицо, оставляем поля пустыми. Нажимаем «да» и переходим далее.

Один из основных реквизитов в 3-НДФЛ — код вида доходов за год. От его значения зависит информация об источнике выплаты, которую должен указать декларант, а также сам размер доходы и налога с него. Остановимся подробнее на этих кодах. Где встречаются Можно привести массу жизненных ситуаций, когда физическое лицо обязано самостоятельно задекларировать свой доход и подсчитать подоходный налог.

Как отразить в декларации 3-НДФЛ доход от продажи дома и участка

Дата публикации: Нашли ли Вы нужную информацию? Да Нет. Форма предназначена исключительно для сообщений об отсутствии или некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения. Если Вам необходимо задать какой-либо вопрос о деятельности ФНС России в том числе территориальных налоговых органов или получить разъяснения по вопросам налогообложения — Вы можете воспользоваться сервисом «Обратиться в ФНС России».

В 2021 г. я продал квартиру, купленную в 2021 г. Знаю, что нужно подать декларацию, но вот какой вопрос. Покупатели — мать и несовершеннолетняя дочь, квартира приобретена частично за материнский капитал. То есть наличными от покупателя я получил только часть суммы. Оставшаяся часть поступила на счет в банке от Пенсионного фонда. Это значит, что в декларации я должен указать два источника выплаты: покупателя и Пенсионный фонд? Или только покупателя? Тогда получается, что в доходах нужно показать только сумму, полученную наличными?

— Полагаем, что принципиальной разницы нет, но лучше проставить код 720 как предпринимателю. Поясним. Как физлицо вы не обязаны подавать декларацию, поскольку НДФЛ с ваших доходов удерживал налоговый агент. Доходы, налог с которых полностью удержан, в декларации показываются только с целью получения вычето в пп. 2, 4 ст. 229 НК РФ . В то же время тот факт, что вы не получали доход от предпринимательской деятельности, облагаемый НДФЛ, не освобождает вас от обязанности по представлению «предпринимательской» 3-НДФЛ. Значит, как ИП вы должны сдать 3-НДФЛ.

Когда надо платить НДФЛ при продаже доли в уставном капитале

Относительно того, можно ли уменьшить доходы от продажи жилого дома или квартиры на суммы арендной платы, вносившейся по договору аренды с правом выкупа, специалисты Минфина сказали вот что. Нужно различать платежи, зачитываемые в выкупную стоимость жилья, и плату за пользование имуществом (аренду). То есть деньги, уплаченные в качестве выкупной стоимости имущества, можно включить в расходы при его продаже, а арендную плату — нельз я Письма Минфина от 06.12.2021 № 03-04-05/88509 , от 13.11.2021 № 03-04-05/57322 . Вероятнее всего, такую позицию займут налоговики и в отношении расходов на покупку права аренды участка.

В соответствии с НК (ст.217), если прибыль от продажи меньше ее кадастровой стоимости при учете понижающего коэффициента, то в качестве налогооблагаемой базы применяется именно это значение, код «01». Код «03» применяется к таким видам имущества, как автомобиль, техника, мебель, различные виды оборудования и т.п.

Условно, листы приложений формы поделены на 3 части, подразумевающие возможность отметить различные варианты прибыли. Но их количество может быть и больше. Например, при отчетности по нескольким основаниям: зарплата, продажа квартиры, получение подарка и сдача в аренду земельного участка.

Как указать сразу несколько видов

Доходы от любых продаж отражаются в кодах «01», «02», «03». Как правильно выбрать между первыми двумя кодами? Чтобы разобраться какой вариант от продажи недвижимости выбрать, необходимо понимать особенности определения налогооблагаемой базы по операциям, связанным с продажей собственности.

Пример – гражданин Иванов Петр Степанович продал автомобиль и квартиру. Автомобиль он продал за 750 тыс. руб., который находился в собственности у него менее трех лет. Квартира была продана за 1 500 тыс. руб., она в нашем примере также находилась в собственности гражданина менее трех лет.

Программа для заполнения декларации о доходах

1) Надо начать заполнение декларации с внесения личных данных. Вам необходимо ответить на вопросы программы и заполнить данные о вашем ИНН. Внимательно проверяйте вносимые данные. в строке «ИНН» необходимо указать ваш номер. Если у вас его нет, то это не будет являться ошибкой, и вы на следующей странице просто заполните свои паспортные данные.

Продажа жилой недвижимости и земли

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Так как при продаже машины по закону каждый обязан отчитаться в Налоговую инспекцию по месту жительства вне зависимости, должен он денег или нет, думаю что данный материал будет интересен многим.И так, вот полный список документов, который может Вам пригодиться:1) Копия ПТС проданного ТС.2) Договор купли-продажи при покупке ТС, которое Вы продали (сумма, которую Вы изначально заплатили за свой автомобиль).2) Договор купли-продажи проданного ТС (сумма, которую Вы получили на руки, или доход).3) Форма 3 НДФЛ (как её заполнять я опишу ниже)4) Форма 2 НДФЛ (оригинал, заверенный печатью организации.

Инвалиды: а) из числа военнослужащих, ставших инвалидами I, II и III групп из-за увечья, полученного: – при защите СССР, России; – вследствие заболевания, связанного с пребыванием на фронте; – при исполнении иных обязанностей военной службы; б) из числа бывших партизан, а также других категорий инвалидов, приравненных по пенсионному обеспечению к указанным категориям военнослужащих На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет: – каждому из родителей (в т.

Уплата ндфл при продаже земельного участка

А теперь с помощью директора департамента доходов и сборов с физических лиц Государственной фискальной службы Украины Александра Ревчука мы расскажем о том, кому еще до 1 мая необходимо задекларировать свои доходы.

Если налоговый орган обнаружит несоответствие такой стоимости с рыночной более чем на 20%, он произведет доначисление налога и начислит пеню, что будет вполне законно, исходя из Определения ВС РФ № 34-КГ14-3. Пример Гражданин Лопухов по заключенному между ним и гражданином Ахметовым договору дарения безвозмездно получил квартиру в многоэтажном доме.

- Для заполнения декларации вам понадобится ряд документов. К ним относят паспорт, договор дарения. документация из налогового кодекса, выход в сеть интернет.

- Если вы являетесь лицом, которому квартиру подарили, то заполнять декларацию вы можете только по факту регистрации сделки и после того как получили документы на право собственности. Раньше данное действие по заполнению формы быть проведено не может.

- Скачайте бланк декларации с официального сайта налоговой службы или найдите в интернете.

Пошаговая инструкция

Если были реализованы несколько объектов одного типа, то все вычеты за них могут быть объединены. К примеру, одна сделка по продаже земельного участка может быть закрыта от НДФЛ, а вторая – с использованием стандартного налогового вычета.

Нужно ли платить налог с продажи земельного участка?

Для этого в верхнем меню нажимаем «Сохранить» (изображение дискеты), присваиваем файлу имя и выбираем папку на рабочем столе. Действие 6 Перед тем, как начать распечатку сформированного отчета, надо его просмотреть и еще раз проверить достоверность и правильность внесенных данных.

Код дохода от продажи земельного участка в 3 ндфл

Мы уже рассказывали, как скачать на официальном сайте ФНС программу «Декларация» и установить ее на свой компьютер. Следующий этап — внести свои данные, самостоятельно заполнить декларацию 3 НДФЛ и распечатать.

О том, как это сделать, покажем на конкретном примере при продаже жилья. Пример: Симонова Светлана Викторовна в июне 2021 году продала Петровскому Игорю Ивановичу за 3 миллиона рублей квартиру, которую получила по договору дарения от родного отца в 2021 году.

Кадастровая оценка квартиры 3 540 000 рублей. Поскольку со дня дарственной не прошло трех лет, Симонова должна заполнить и сдать в налоговый орган декларацию о полученном от продажи доходе и заплатить налог.

- «Код налогового периода» пишем 34, что означает календарный год. Налоговым законодательством присвоен код каждому существующему налоговому периоду. Физические лица заполняют отчетность за год. При необходимости подачи отчета за полугодие установлен код 31 и т.д.

- «Налоговый период», указываем предыдущий год, пишем 2021.

- «Код налогового органа» – первые 4 цифры вашего ИНН, состоящие из кода региона, и кода местного отделения ФНС.

- Код дохода: выбираем 1510, при продаже своей недвижимости, или код 1511, если продали долю в нем. (нежилая — 1512)

- В графе «сумма дохода» указываете за сколько вы продали имущество из ДКП (2,1 млн)

- В графе «сумма вычета (расхода)» пишем сумму, за которую вы его покупали (здесь 2 млн)

- Из договора купли продажи также узнаем месяц продажи, и указываем его

- На этом ввод данных закончен, выбираем «Да»

Образец заполнения 3 ндфл при продаже земельного участка менее 3 лет 2021

Декларация представляет собой достаточно объемный документ, содержащий 23 листа для заполнения: титульный лист с указанием информации о налогоплательщике на 2-х листах и 21 лист для указания информации о доходах и расчета НДФЛ. Не стоит заранее пугаться, при продаже квартиры физическим лицом заполнять нужно далеко не все.

- количество доходов, которые получил налогоплательщик за отчетный период;

- количество налогов, которые он обязан уплатить в государственный бюджет за отчетный период;

- сумму налогового вычета, которая установлена для определенного налогоплательщика Налоговым Кодексом.

Где найти бланк

Все разделы можно заполнять в печатном или письменном формате. В каждую клетку вписывается только один печатный знак. При заполнении вручную допускается использование только синей или черной пасты. Все буквы заполняются строчным форматом. Помарок и исправлений не допускается.

Раздел 1

Так называется строгая форма налоговой отчетности, предусмотренная для физических лиц, в которой они должны указывать полученные ими доходы за установленный отчетный период. На основании этих доходов происходит исчисление обязательных налоговых платежей в бюджет государства. Все физические лица должны отчитываться о полученных ими доходах за прошедший календарный год.

Например, если нужна помощь в заполнении декларации 3-НДФЛ, то можно обратиться в ФНС или же подготовить отчет онлайн, воспользовавшись специальными подсказками. О том, как отчет 3-НДФЛ заполнить онлайн, читайте далее. Последний срок подачи налоговой декларации по налогу на доходы физических лиц за 2021 год — 30.04.2021.

Как заполнить 3-НДФЛ на имущественный вычет в 2021 году

Форма налоговой декларации: 3-НДФЛ С использованием бланка декларации, заполняемого от руки: — бесплатно предоставляется в налоговых инспекциях; — распечатывается с сайта ФНС России. Узнать адрес инспекции можно с помощью сервиса: «Адрес и платежные реквизиты Вашей инспекции» При заполнении декларации от руки заполнение полей формы осуществляется

Новая форма 3-НДФЛ в 2021 году

В указанные условия — 5 лет и 3 года при получении наследства, подарка и т. д. — введены от 29 ноября 2021 года. Изменения вступили в силу с 2021 года и касаются имущества, полученного гражданами так же с этого года.

Покупка или продажа земли – это юридическое действие перехода прав собственности и, согласно требованиям законодательства, должна проходить процедуру регистрации. В результате в рамках межведомственного взаимодействия Росреестр сообщает налоговой службе. Продавец должен знать о том, что существуют случаи, когда он обязан уплатить с такой сделки налог. Рассмотрим вопрос налогообложения сделки с продажи земельного участка и уточним, какие нововведения принесет нам 2021 год.

Каким налогом облагается продажа земли?

Любой получаемый физическим лицом доход, и от продажи недвижимости в том числе, подлежит обложению налогом (НДФЛ).

Налог с продажи земельного участка в 2021 году для физических лиц остаётся прежним – 13%. Для не резидентов налоговая ставка — 30%.

Эта норма закреплена в статье 207 Налогового кодекса РФ. Налогоплательщиками являются физические лица как резиденты РФ, так и не резиденты, получившие доход от российских источников. Для расчета налоговой базы берутся все полученные в любой форме доходы согласно статье 210 НК.

Отметим, что к налоговым резидентам относятся только те физические лица — граждане РФ, которые проживали на Российской территории за 12-месячный период времени не меньше 183 календарных дней. Исключением служат военнослужащие и госслужащие командированные за границу.

Налог с продажи земельного участка в собственности более и менее 3 или 5 лет

Следует уточнить, что не все обязаны уплатить налог с полученных средств от реализации объекта недвижимости. Фактически будете ли вы освобождены от НДФЛ при продаже земельного участка, находится в зависимости от того, сколько лет до момента совершения сделки владели имуществом. Две ситуации предусматривает Налоговый кодекс, когда налоговая сумма не будет рассчитана:

1. Когда земля приобреталась до наступления 2016 года, действующий срок владения ей составляет минимально 3 года (п. 17.1 ст. 217 НК РФ). Этот же срок распространяется на случаи получения земельного участка (п. 3 ст. 217.1 НК):

- в качестве наследства или дара от близкого родственника (по соответствующему договору);

- в результате приватизации;

- при передачи плательщиком ренты по договору бессрочного содержания с иждивением.

В случае продажи участка после трех лет владения не требуется представлять декларацию в налоговый орган, исчислять и уплачивать в бюджет НДФЛ.

2. В других случаях применяется минимальный срок владения наделом в 5 лет.

Эти периоды начинают отсчитываться с момента регистрации права в государственном органе, с даты, указанной в выписке из Реестра прав на недвижимость (ЕГРН) или свидетельстве о регистрации.

Не взимается налог при продаже участка в следующих случаях:

- при владении объектом более минимально установленного срока (3 года или 5 лет);

- участок земли приобретался по цене меньшее или равной той, за которую продается, и это подтверждается документально.

Сумма налога

Продавая земельный участок до истечения минимального срока владения, нужно знать, что расчет налога происходит с предоставлением на выбор налогоплательщика:

- Расходный вычет. Уменьшив доходы от продажи на ту сумму расходов, которые были затрачены на приобретение этой земли, как объекта недвижимости. Сюда же относятся расходы по процентам по кредиту, взятому на покупку земли, а также услуги риэлтора. Обязательным условием является документальное доказательство понесенных затрат. Таким правом можно воспользоваться только резидентам РФ.

- Имущественный вычет. Размер его составляет 1 млн. рублей. Используется, не превышая эту сумму в одном налоговом периоде. Это означает, что продать в одном календарном году можно несколько наделов, которыми владели и оформлены были в собственность меньше 3 лет. Но вычет будет предоставлен не более миллиона рублей. Остальная сумма будет подлежать налогообложению по ставке в 13 % для резидентов (30 % для нерезидентов).

Если при продаже, стоимость земельного участка ниже 1 000 000 рублей, то налог можно не платить, если использовать имущественный вычет. Но декларацию по форме 3-НДФЛ в этом случае подавать нужно обязательно, указав в ней необходимый вычет.

Доход, который был получен при продаже земли, исчисляется следующим образом:

- уточняется сумма, переданная продавцу покупателем, указанная в договоре сделки;

- эта сумма уменьшается на документально подтвержденные расходы на приобретение объекта, который продан в результате этой сделки или величину имущественного вычета.

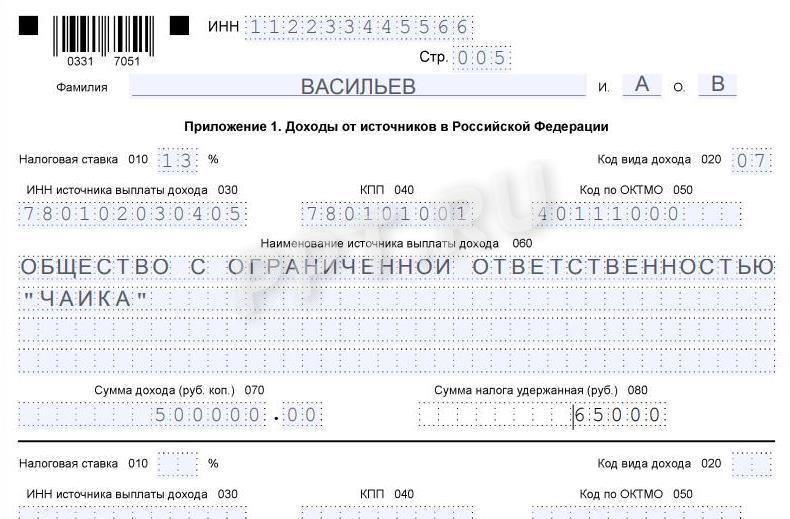

- С применением имущественного вычета налогооблагаемая база будет равна 1,5 млн. – 1 млн. = 500 тыс. рублей. НДФЛ = 500 тыс. руб. × 13% = 65 тыс. руб. (Этот вариант применим, когда покупатель не может предоставить документы, доказывающие покупку участка и подтвердить понесенные на это расходы.)

- Очевидно, что выгодным вариантом будет уменьшение налогооблагаемой базы на сумму расходов: 1,5 млн. – 1,2 млн. = 300 тыс. рублей. НДФЛ = 300 тыс.рублей × 13% = 39 тыс. рублей.

Если для приобретения этого участка гражданин Иванов И.М. брал кредит в банке, то к подтвержденным расходам можно прибавить проценты, которые он выплатил кредитному учреждению. Доказать их можно по справке, взятой в банке. Таким образом, налоговая база станет еще меньше на размер уплаченных процентов.

Можно ли занизить стоимость при продажи земельного участка для налоговой?

Отдельно следует сказать про случай, когда земельный участок был продан ниже кадастровой стоимости, чтобы уйти от налогообложения. В новой редакции Налогового кодекса определяются положения, когда продается любой недвижимый объект, к которым относится и земельный участок, приобретенный после наступления 2016 года.

Если земельный участок продан ниже кадастровой стоимости, то для них применяется сравнение с кадастровой оценкой на начало года, когда переход прав собственности на него зарегистрирован. В случае, когда сумма дохода от продажи окажется ниже стоимости по кадастру, то для расчета налогооблагаемой базы применяется коэффициент 0,7.

1. Гражданин Марков М. М. вступил в наследство на земельный участок в 2019 году и в этом же периоде продал его за 300 тыс. рублей. Его кадастровая стоимость значительно выше и оценена в 1500 тыс. рублей.

Базой для исчисления налога будет 1,5 млн. руб. × 0,7 = 1 050 000. рублей. Если применить имущественный вычет, то уменьшим ее на 1 млн. рублей и останется 50 тыс. рублей.

НДФЛ = 50 000 × 13% = 6500 рублей.

2. В случае, когда кадастровая стоимость этого участка оказалась меньше полутора миллионов рублей, то уменьшив ее на коэффициент 0,7, получили бы итог менее 1 млн.рублей. После имущественного вычета облагаемого НДФЛ дохода нет. Значит, гражданин Марков М.М. в результате облагаемого дохода не получил и освобожден от налога.

1,3 млн. руб. × 0,7 = 910 тыс. рублей — 1 млн. рублей = 0 (не платится налог)

При продаже участка, находящегося в долевой собственности нескольких лиц, существуют особенности:

- при продаже долей по одному договору сделки применяется имущественный вычет один раз, т.е. на всю стоимость объекта недвижимости в размере 1 млн. рублей (например, участок находится в совместной собственности у двух лиц в равных долях и продается по одному договору, тогда вычет будет предоставлен каждому по 500 тыс. рублей);

- при продаже долей по разным договорам у каждого собственника возникает право воспользоваться имущественным вычетом относительно своей доли (по каждому договору вычет составит 1 млн. рублей).

Порядок и сроки уплаты земельного налога в 2021 году

Полученные доходы в случае, когда продана земля, которой владели менее минимального срока и имеется НДФЛ к уплате в бюджет, декларируются. Это является обязанностью налогоплательщика. Даже полученный нулевой результат по НДФЛ требует подтверждения расчетов в налоговый орган.

Значит, требуется заполнение декларации по форме 3-НДФЛ и представление ее в следующем году после получения дохода, не позднее 30 апреля. Заплатить же НДФЛ необходимо в год подачи декларации не позднее 15 июля.

Если землю продали 2020 году менее положенного срока, то налоговую декларацию (3-НДФЛ) нужно передать до 30 апреля 2021 года, а земельный налог нужно оплатить до 15 июля 2021 года.

Если же декларация подана в ИФНС вовремя, но пропустили срок уплаты налога, то будет применены пени за каждый день просрочки. Когда не исполнена обязанность и по декларированию и по уплате, то на провинившееся лицо накладывается штраф в 20% от суммы налогооблагаемого дохода. Помимо штрафа подлежат взысканию и пени, исчисляемые в размере 1/300 от ставки рефинансирования ЦБ, действующей на дату расчета задолженности.

Примеры заполненной декларации при:

Оштрафовать налоговики могут и за несвоевременное предоставление декларации. Сумма штрафа не может быть менее 1 000 рублей даже для тех, у кого расчеты налога окажутся нулевыми, но декларация сдана не в срок. Поэтому лучше своевременно побеспокоиться о ее заполнении и передаче в налоговой орган лично или через личный кабинет ФНС, Госуслуги.

Куда обращаться за налоговым вычетом при продаже земельного участка?

Для этого нужно обратиться в ФНС по месту жительства и предоставить документы на право получения вычета, а именно:

- Налоговую декларацию по форме 3-НДФЛ — инструкция заполнения.

- Копии документов, подтверждающие факт продажи земли: договор купли-продажи или мены и т.д.

- Для расходного вычета потребуются дополнительные документы, доказывающие расходы:

- чек;

- банковская выписка;

- расписка продавца;

- ПКО или платежное поручение.

С собой необходимо кроме копий иметь оригиналы документов, для проверки налоговым инспектором.

Видео: Налог при продажи недвижимости для физических лиц

Остались вопросы? Узнайте, как решить именно Вашу проблему! Напишите прямо сейчас нашему консультанту онлайн. Или звоните нам по телефонам:

Предприниматели на ОСНО, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, должны подать декларацию 3-НДФЛ. Эта обязанности есть и у граждан, не осуществляющих предпринимательскую деятельность, если они продали имущество, получили дорогостоящие подарки и в некоторых других случаях. О правилах заполнения и подачи формы 3-НДФЛ наш сегодняшний материал.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

Назначение декларации 3-НДФЛ заключается в информировании ИФНС о доходах физического лица. Это необходимо, чтобы:

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Правила подачи

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2020 году, следует отчитаться до 30 апреля 2021 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить до 30% от его суммы.

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

- если страниц раздела не хватает, нужно использовать дополнительные;

- все суммы, кроме налога, указываются с копейками;

- сумма налога округляется по стандартным правилам (до 50 к. — отбрасывается, 50 к. и более — округляется до рубля);

- если в декларации отражаются доходы, полученные в иностранной валюте, их следует перевести в рубли по курсу ЦБ РФ на дату получения;

- страницы формы следует пронумеровать в специальном поле «Стр.», при этом номер «001» присваивается титульному листу;

- необходимо приложить документы (копии), подтверждающие отраженные в декларации сведения (их также можно перечислить отдельным списком в произвольной форме);

- на титульном листе указывается количество листов декларации и количество дополнительных (подтверждающих) документов.

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

- Номер корректировки. При сдаче первичной декларации ставится «0», при повторной — порядковый номер корректировки.

- Налоговый период. Указывается код налогового периода «34», соответствующий году. Коды других периодов: 21 — I квартал, 31 — полугодие, 33 — 9 месяцев.

- Отчетный период. Указывается соответствующий год — 2017.

- Код налогового органа, в который подается декларация. Это четырехзначный код, первые две цифры которого соответствуют коду региона, а последние — коду налоговой инспекции.

Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

Код вида дохода в декларации 3-НДФЛ — это двузначное число, обозначающее источник выплаты денежных средств налогоплательщику. Поле является обязательным для заполнения.

Для чего нужны коды доходов и где их брать

Если вам приходилось подавать налоговую декларацию после продажи недвижимости или другого имущества, вы знаете, что писать вид дохода в декларации 3-НДФЛ обязательно. Если это поле не заполнено, отчет является несданным, и налоговый вычет (если он вам положен) государство вам не предоставит до внесения исправлений.

Декларация за 2020 год утверждена приказом ФНС №ЕД-7-11/615@ от 28.08.2020. Отчет сдается в срок не позднее 30 апреля следующего года в налоговый орган по месту жительства физического лица. Вот перечень налогоплательщиков, обязанных сдавать декларацию в соответствии со ст. 227 и ст. 228 НК РФ:

- Предприниматели, находящиеся на ОСН.

- Адвокаты.

- Нотариусы.

- Самозанятые граждане.

- Физические лица, имевшие поступления от продажи, сдачи в аренду имущества, выигрышей, призов, когда источником поступления средств являлось физическое или юридическое лицо без функций налогового агента.

Если гражданин желает получить социальный или имущественный вычет, отчет сдается в добровольном порядке. Правила его заполнения такие же, как и для вышеперечисленных категорий налогоплательщиков. Вот перечень основных вычетов, для получения которых граждане сдают декларацию:

- Социальные вычеты на лечение и обучение — свое и близких родственников.

- Имущественный вычет при покупке жилья. В 2021 году его максимальный размер составляет 260 000 руб.

В приложении №1 перечисляются выплаты, полученные в РФ, в приложении №2 — из иностранных источников.

Этот же нормативный документ содержит и порядок заполнения отчета. Если возникает вопрос, как узнать вид дохода при заполнении 3-НДФЛ, обратитесь к приложениям 3 и 4 Порядка заполнения декларации, утв. приказом ФНС №ЕД-7-11/615@ от 28.08.2020:

- приложение №3 содержит коды видов доходов в декларации 3-НДФЛ за 2020 год для физического лица, полученных в России;

- приложение №4 — из иностранных источников.

Цифровые наименования выплат указываются для обобщения информации о суммах, полученных в отчетном году, и для проверки правильности исчисления и удержания налога. Так, для выплат по облигациям с ипотечным покрытием применяется налоговая ставка в размере 9%, для выигрышей и призов — 35%.

При электронном заполнении отчета вопрос о том, какой код выбирать в справочнике видов доходов 3-НДФЛ, решается намного проще: все наименования выплат обозначены в выпадающем меню.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно заполнить форму 3-НДФЛ в 2021 году, чтобы получить налоговый вычет:

Коды доходов в 3-НДФЛ, полученных в РФ

Прежде всего следует разобраться, что такое вид дохода в 3-НДФЛ и на каких листах его указывать. Документ состоит из 15 страниц, но заполнять все страницы не потребуется. Например, если вы не получали деньги за пределами России, то приложение №2 не заполняется.

Код указывается по строке 020 приложения 1 и строке 031 приложения 2.

Для заработной платы, полученной у российского работодателя, указывается код вида дохода 07 в декларации 3-НДФЛ. Другие виды выплат представлены в таблице:

| Наименование полученных выплат | Цифровое обозначение |

|---|---|

| Продажа недвижимости | 01 |

| Продажа недвижимости по кадастровой стоимости, умноженной на 0,7 | 02 |

| Продажа иного имущества | 03 |

| Операции с ценными бумагами | 04 |

| Сдача имущества в аренду | 05 |

| Денежные средства или имущество, полученное в дар | 06 |

| Зарплата, с которой работодатель (налоговый агент) не смог удержать налог | 08 |

| Дивиденды | 09 |

| Иные выплаты | 10 |

Сумма выплат и налога по каждому виду дохода при заполнении 3-НДФЛ на имущественный вычет указывается отдельно. Кроме того, если вы получали зарплату у нескольких работодателей, на каждую организацию заполняется отдельный блок, где указываются ИНН, КПП и наименование организации.

Коды поступлений из иностранных источников

Граждане РФ, получающие поступления от нерезидентов — физических или юридических лиц, исчисляют и уплачивают подоходный налог самостоятельно. Если иностранный работодатель выплачивал вам зарплату, какой вид дохода указать в 3-НДФЛ при налоговом вычете, смотрите в таблице:

| № п/п | Наименование полученных выплат | Цифровое обозначение |

|---|---|---|

| 1 | Работа по найму | 28 |

| 2 | Государственная служба | 31 |

| 3 | Деятельность артистов и спортсменов | 30 |

| 4 | Гонорары директоров и членов совета директоров | 29 |

| 5 | Оказание личных услуг | 27 |

| 6 | Продажа имущества | 25 |

| 7 | Дивиденды | 22 |

| 8 | Проценты | 23 |

| 9 | Роялти | 24 |

| 10 | Прибыль КИК | 21 |

| 11 | Продажа ценных бумаг | 26 |

| 12 | Прочие поступления | 32 |

От вида деятельности зависит, какой код вида дохода «Заработная плата» в 3-НДФЛ в 2021 г. следует указать: из таблицы видно, что к вознаграждению за труд относятся пункты с 1 по 5.

Кроме того, обязательно укажите коды:

- страны, где зарегистрирован источник выплат;

- валюты.

Читайте также: