Перерасход по авансовому отчету ндфл

Опубликовано: 01.05.2024

Допустимо ли учитывать расходы по авансовым отчетам, относящимся к предшествующему месяцу? Например, авансовый отчет за январь отражается в учете в момент утверждения руководителем в феврале.

Риски в такой ситуации связаны с разными датами признания затрат, установленных кодексом для разных видов расходов.

В соответствии с пп. 5 п. 7 ст. 272 НК РФ если расходы по авансовому отчету связаны с командировками, представительскими или подобными расходами, то учитывать их нужно в периоде утверждения авансового отчета, а не в периоде, к которому данные расходы относятся (период командировки).

Контролеры в своих официальных разъяснениях указывали, что пп.5 п.7 ст. 272 НК РФ нужно применять даже если период командировки и дата утверждения авансового отчета относятся к разным периодам. Так в ситуации, когда сотрудник в 1 полугодии представил авансовый отчет с договором и актом об оказании услуг на получение визы, а отчет был утвержден уже в июле, Минфин России указал, что признавать расходы нужно в момент утверждения отчета (Письмо Минфина России от 18.07.2013 № 03-03-06/1/28117).

Такую же позицию заняли судьи. ФАС Московского округа указывал, что командировочные и представительские расходы нужно учитывать в том периоде, в котором утвержден авансовый отчет. Инспекторы утверждали, что расходы относятся к тому периоду, в котором приобретены услуги, но суд их не поддержал (Постановления от 27.02.2012 по делу № А40-49520/11-20-208, от 18.11.2009 № КА-А40/10898-09 по делу N А40-9041/09-108-33).

Но сам факт арбитражной практики по этому вопросу свидетельствует, что претензии инспекторов не исключены. При этом, если расходы явно относятся к представительским, командировочным или иным подобным (прямо упомянутым в подпункте 5 пункта 7 статьи 272 НК РФ) вероятность отстоять позицию в суде высокая.

Однако нужно учитывать, что подотчетное лицо может оплачивать не только командировочные расходы. Пункт 2 статьи 272 НК РФ требует учитывать материальные расходы на дату передачи материалов в производство. То есть на дату утверждения авансового отчета расходы на приобретение МПЗ в налоговом учете в любом случае признать нельзя. Затраты на приобретение работ и услуг производственного характера тоже могут относиться к материальным расходам. В этом случае их также нужно признавать на дату подписания акта приемки-передачи работ и услуг (п. 2 ст. 272 НК РФ).

Поэтому вероятность претензий инспекторов значительно повышается, если подотчетное лицо будет оплачивать услуги производственного характера, которые нельзя прямо отнести к командировочным, представительским либо расходам на содержание транспорта.

Так, например, есть решение суда, в котором указано, что если подотчетное лицо оплатило услуги обучения, то, исходя из п. 2 ст. 272 НК РФ, датой признания затрат будет дата подписания акта приемки-передачи самих услуг. При этом момент утверждения авансового отчета и момент признания расходов по нему могут не совпадать. Правда, в том случае инспекторы наоборот настаивали на том, что командировочные расходы, связанные с обучением, нужно признавать в момент утверждения отчетов. Но суд отказал инспекторам, указав, что в силу п. 4 ст. 252 Кодекса, если затраты относятся одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты (Постановление ФАС Уральского округа от 10.12.2009 № Ф09-9824/09-С3).

Поэтому в целях снижения рисков и (или) предотвращения налоговых споров целесообразно заранее определить в учетной политике перечень расходов, которые должны учитываться в составе командировочных, и перечень услуг производственного характера, которые должны учитываться в составе материальных затрат. При этом материальные затраты целесообразно оплачивать напрямую (без выдачи средств под отчет). Если подотчетному лицу все же придется оплатить расходы, отнесенные учетной политикой в состав материальных, то учитывать такие затраты нужно будет по правилам пункта 2 статьи 272 НК РФ. То есть на дату подписания акта приемки-передачи услуг, либо на дату передачи в производство материалов.

В заключение отметим еще один способ устранения формальных поводов для спора. Этот способ широко известен и повсеместно практикуется. Заключается он в том, чтобы подписывать документ с указанием даты того периода, в котором понесены расходы. Обращаем внимание, что фактически бухгалтерия всегда обрабатывает документы в текущем месяце за прошедший. Как правило, декабрьским отчетам присваивается дата 30 или 31 декабря, несмотря на то, что бухгалтер обрабатывал их уже в январе (а то и в феврале). При этом бухгалтерский учет и документооборот уже давно автоматизирован. Крупные компании или холдинги, зачастую, используют ERP системы. Однако, выбранные ими системы автоматизации документооборота никак не ограничивают действия бухгалтеров. Полагаем, что и в данном случае можно выбрать такое программное обеспечение, в котором был бы функционал внесения изменений в электронный документ и выбора даты.

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Многие организации сталкиваются с необходимостью выдавать деньги сотрудникам на те или иные цели. Наличные могут понадобиться, если сотруднику поручили приобрести какие-либо товары или материалы. Или – когда его отправили в командировку. Между тем, правила выдачи денег под отчет и их контроля строго регламентированы. Несоблюдение этих правил может привести к излишним тратам организации, а также претензиям со стороны контролирующих ведомств.

На что можно выдать деньги под отчет

Как правило, денежные средства выдают сотрудникам под отчет в следующих случаях:

- если работник приобретает для организации товары, работы или услуги (на хозяйственные нужды);

- если сотрудника направляют в командировку.

Как выдать деньги под отчет

Независимо от того, на какие цели выдается аванс, основанием для его выдачи служат:

- либо приказ руководителя организации;

- либо письменное заявление сотрудника.

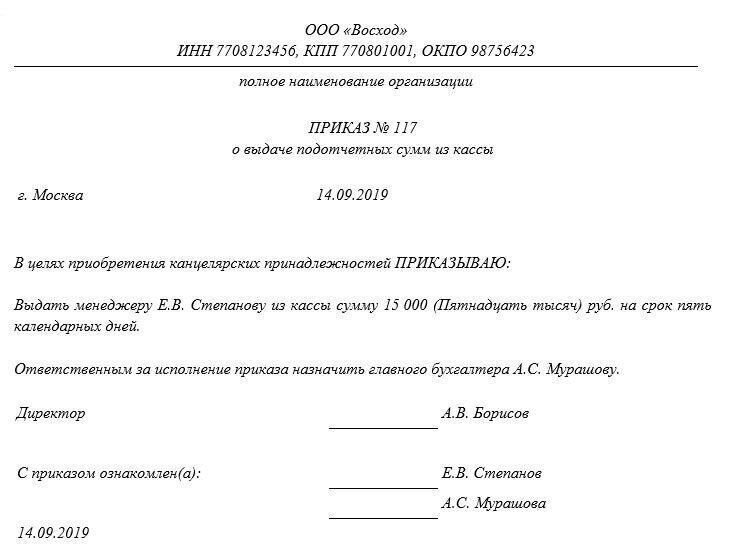

На практике, как правило, составляют приказ руководителя организации. Его можно оформить, например, так:

Если есть приказ, требовать от работника заявление о выдаче подотчетных сумм необязательно.

На основании приказа руководителя (либо заявления работника) бухгалтер выписывает расходный кассовый ордер. Документ составляют по унифицированной форме № КО-2 (утверждена постановлением Госкомстата России от 18.08.1998 № 88). И по этому документу выдает работнику наличные средства. Такие правила установлены пунктом 6.3 указания ЦБ от 11.03.2014 № 3210-У

Законодательство не запрещает выдавать денежные средства под отчет путем их перечисления на банковскую карту такого работника. При этом не имеет значения, личная ли это карта работника, открытая им самостоятельно, или так называемая «зарплатная» карта, оформленная на работника в рамках соглашения работодателя с банком для перечисления на нее заработной платы.

Оформлять новый подотчет можно даже в том случае, ели сотрудник не отчитался по предыдущим подотчетным суммам.

Если речь идет о выдаче аванса на командировку, то здесь есть один нюанс. Сумма аванса должна быть выдана с тем расчетом, чтобы покрыть затраты:

- на проезд в командировку;

- на наем жилья во время командировки;

- дополнительные расходы, связанные с проживанием (суточные).

Такой порядок предусмотрен статьей 168 ТК РФ.

Контроль подотчетных сумм на хозяйственные нужды

Выполнив задание организации, сотрудник обязан отчитаться о потраченных деньгах. Срок отчета – три дня с окончания срока, на который был выдан аванс. Работник представляет в бухгалтерию:

- авансовый отчет (по унифицированной форме АО-1, утвержденной постановлением Госкомстата РФ от 01.08.2001 № 55, либо по самостоятельно разработанной организацией форме);

- первичные документы, подтверждающие расходы.

На лицевой стороне авансового отчета сотрудник указывает: фамилию и инициалы, должность, назначение аванса и т. д. На оборотной стороне он перечисляет все расходы за счет аванса и указывает реквизиты подтверждающих документов. Подтверждающие документы сотрудник прикладывает к авансовому отчету. Бухгалтер при поступлении авансового отчета заполняет в нем расписку (отрывную часть отчета) и передает ее сотруднику. Она нужна для подтверждения, что отчет принят к проверке.

Проверка авансового отчета

Проверяют авансовый отчет по такому алгоритму.

Во-первых, проконтролировать целевое расходование денег. Для этого надо посмотреть, на какие цели сотрудник получил деньги от организации. Эти данные указаны в документе, который послужил основанием для выдачи подотчетных сумм. Например, в расходном кассовом ордере, приказе, заявлении и т. д. Затем нужно сравнить цель с результатом по документам, которые сотрудник приложил к своему отчету. Если они совпадают, значит, деньги использованы по целевому назначению.

Во-вторых, необходимо проверить саму израсходованную сумму. Здесь возможны такие варианты:

- работник потратил ровно столько, сколько ему было выдано;

- сотрудник потратил меньше, чем ему было выдано;

- сотрудник израсходовал денег больше, чем ему выдали.

Если работник не израсходовал всю сумму аванса, то остаток он должен вернуть. Проверка авансового отчета, его утверждение и окончательный расчет по нему осуществляются в срок, установленный руководителем (п. 6.3 Указания ЦБ от 11.03.2014 № 3210-У). То есть вернуть неизрасходованные суммы сотрудник должен в этот срок. Сотрудник вносит их в кассу организации. При этом нужно оформить приходный кассовый ордер по унифицированной форме № КО-1 (утверждена постановлением Госкомстата России от 18.08.1998 № 88).

Пробивать чек ККТ при возврате неизрасходованного аванса не нужно – это следует из статьи 1.1, пункта 1 статьи 1.2 Закона от 22.05.2003 № 54-ФЗ.

Если сотрудник допустил перерасход средств, то его нужно возместить. Но лишь в том случае, когда перерасход обоснован.

Перерасход аванса считается обоснованным, если работник:

- израсходовал деньги на выполнение задания, порученного организацией (как правило, оно указывается в приказе руководителя о выдаче денег под отчет);

- предъявил документы, подтверждающие наличие перерасхода (например, кассовые чеки).

Если хотя бы одно из указанных условий не выполняется, деньги сотруднику можно не возмещать.

Такие правила следуют из ст. 22 ТК РФ, пунктов 6–6.3 указания ЦБ от 11.03.2014 № 3210-У.

Суммы, которые сотрудник израсходовал сверх полученных под отчет, ему выдают из кассы. Для этого оформляют расходный кассовый ордер.

Возместить подотчетнику сумму перерасхода по авансовому отчету можно в безналичном порядке, перечислив деньги на его банковский счет.

В-третьих, бухгалтер должен убедиться в наличии оправдательных документов, которые подтверждают расходы, а также проверить правильность их оформления и подсчет сумм.

Оправдательные документы такие:

- чек ККТ или фискальный БСО – подтверждают расход денег. Суммы, которые сотрудник потратил согласно авансовому отчету, должны соответствовать суммам из этих платежных документов;

- товарные чеки, накладные, акты выполненных работ (оказанных услуг) и т. д. – они подтверждают сам факт покупки.

После того, как бухгалтер проверил авансовый отчет, его утверждает руководитель организации. Сделать это нужно в разумный срок, который также устанавливается руководителем. Так сказано в пункте 6.3 указания ЦБ от 11.03.2014 № 3210-У.

Контроль подотчетных сумм на командировку

Вернувшись из командировки, сотрудник обязан отчитаться о потраченных командировочных. Срок отчета – три дня после возвращения из командировки. Отсчитывать надо рабочие дни. Если сотрудник вернулся из поездки в выходной день или в праздник, то трехдневный срок считают с того дня, когда он вышел на работу. Такой порядок следует из пункта 26 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, и пункта 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У.

Работник представляет в бухгалтерию:

- авансовый отчет (по унифицированной форме АО-1, утвержденной постановлением Госкомстата РФ от 01.08.2001 № 55, либо по самостоятельно разработанной организацией форме);

- первичные документы, подтверждающие расходы.

В принципе, механизм проверки авансового отчета по командировке тот же, что и в случае закупок для хозяйственных нужд. Но есть ряд особенностей, на которые следует обратить внимание при контроле подтверждающих документов.

Расходы на проезд в командировку

Билет на проезд является бланком строгой отчетности, подтверждающим расходы. Важно помнить, что с 1 июля 2019 года изменились требования к БСО – типографские бланки применять нельзя. После этой даты бланки должны быть напечатаны только через онлайн-кассу в фискальном режиме (ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ, в редакции от 03.06.2016). Это касается также авиакомпаний и железнодорожного транспорта.

Если работник приобрел электронный билет, при возвращении из командировки он прилагает к авансовому отчету его распечатку, а также подтверждает оплату билета.

Форма электронного билета зависит от вида транспорта:

- маршрут/квитанция для авиатранспорта (п. 2 приказа Минтранса от 08.11.2006 № 134);

- контрольный купон электронного билета для железнодорожного транспорта (п. 2 приказа Минтранса от 21.08.2012 № 322);

- квитанция электронного многоцелевого документа для всех видов пассажирского транспорта (п. 2 приказа Минтранса от 18.05.2010 № 116).

Оплату билета подтверждает один из документов:

- чек ККТ;

- слипы, чеки электронных терминалов при оплате банковской картой, держателем которой является командированный сотрудник;

- подтверждение банком проведенной операции по оплате электронного билета;

- другой документ об оплате поездки, который оформлен на утвержденном бланке строгой отчетности.

Если работник отправился в командировку на самолете, то в дополнение к билету необходимо потребовать с него посадочный талон с отметкой о досмотре для перелета.

Такой вывод следует из пункта 84 Правил, утвержденных приказом Минтранса от 28.06.2007 № 82, и писем Минфина от 06.06.2017 № 03-03-06/1/35214, от 01.09.2016 № 03-03-07/50992, от 19.06.2015 № 03-03-07/35548.

Расходы на проживание в командировке

С 1 июля 2019 года применять типографские БСО вместо кассового чека гостиницы не вправе. Они должны применять ККТ или автоматизированную систему БСО. Если гостиница применяет ККТ, то документом, подтверждающим расходы на проживание, будет кассовый чек. В него гостиница может включить часть реквизитов БСО (например, даты заезда и выезда).

Дополнительно к чеку гостиница может выдать и типографский БСО. Если гостиница использует бланки строгой отчетности, то они должны быть отпечатаны с помощью онлайн-ККТ или автоматизированной системы БСО в фискальном режиме (ст. 4, 4.2, абз. 3 п. 1 ст. 4.3 Закона от 22.05.2003 № 54-ФЗ).

Таким образом, бухгалтер должен проконтролировать, чтобы документы гостиницы соответствовали новым требованиям законодательства.

Суточные

Порядок и размер (норматив) возмещения суточных коммерческая организация устанавливает самостоятельно, оформив это приказом руководителя или закрепив в коллективном (трудовом) договоре (ст. 168 ТК РФ). Каких-либо законодательных ограничений на размер суточных нет. Суточные – это дополнительные расходы, которые связаны с проживанием вне места постоянного жительства. Их командированный работник тратит по своему усмотрению, никаких требований и запретов нет. Чаще всего сотрудники тратят суточные на питание.

Суточные – не целевой расход, за который нужно отчитаться. Соответственно, работник не должен предъявлять никаких документов о том, на что он потратил суточные. Такой порядок следует из статьи 168 ТК и положения, утвержденного постановлением Правительства от 13.10.2008 № 749.

Есть нормы, в пределах которых суточные не облагаются НДФЛ и взносами: 700 руб. – для командировок по России и 2 500 руб. – для загранкомандировок (пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, Письма Минфина от 16.06.2016 N 03-04-06/35135, ФСС от 17.11.2011 N 14-03-11/08-13985).

Суточные сверх норм облагаются НДФЛ и взносами в части превышения.

Дополнительно отметим, что налоговые инспекторы при проверках уделяют авансовым отчетам по командировкам особо пристальное внимание.

Если авансовый отчет не соответствует установленным требованиям (а необходимые приложения к нему отсутствуют или оформлены неверно), то выплаты по нему не будут признаны компенсацией командировочных расходов. А значит, инспекторы исключат их из состава расходов при расчете налога на прибыль. Кроме того, с этих сумм придется начислить страховые взносы и удержать с сотрудника НДФЛ.

Вот какие требования налоговики предъявляют чаще всего:

- Авансовый отчет должен быть обязательно утвержден руководителем. Именно на дату утверждения отчета командировочные расходы признаются в составе налоговых затрат. Если отчет не утвержден, расходы признать нельзя.

- Если авансовый отчет разработан организацией самостоятельно, то в нем должны быть указаны все необходимые для «первички» реквизиты. Их перечень приведен в ст. 9 Закона от 06.12.2011 № 402-ФЗ.

- Чеки и другие подтверждающие документы должны быть оформлены таким образом, чтобы можно было идентифицировать расход. То есть одной суммы, например, в чеке гостиницы – недостаточно. Должно быть написано, к примеру «проживание за период…».

- Принять можно только те подтверждающие документы, в которых указаны даты. Иначе подтвердить, что расход был именно в командировке, не получится.

Как учитывают подотчетные суммы

Учет расчетов с подотчетными лицами ведется на одноименном счете 71.

По дебету этого счета отражаются:

- выдача работнику денег под отчет (в корреспонденции с кредитом счета 51 «Расчетный счет» или счета 50 «Касса» );

- возмещение сотруднику перерасхода подотчетных сумм (в корреспонденции с кредитом счета 51 «Расчетный счет» или счета 50 «Касса»).

По кредиту этого счета, в частности, учитывают:

- стоимость приобретенных для организации материальных ценностей или подтвержденных командировочных расходов (в корреспонденции с дебетом соответствующих счетов – например, 10 «Материалы» или 20 «Основное производство»);

- входной НДС по приобретенным ценностям (в корреспонденции с дебетом счета 19);

Принимать НДС к вычету по товарам (работам, услугам), приобретенным подотчетным лицом, по кассовому чеку или бланку строгой отчетности без оформленного счета-фактуры опасно, даже если сумма налога выделена в них отдельной строкой.

- возврат сотрудником неизрасходованной части аванса (в корреспонденции с дебетом счета 50 «Касса»).

Учет и контроль расчетов с подотчетными лицами – один из самых важных и трудоемких участков бухгалтерии. Поэтому в крупных компаниях, особенно там, где имеют место постоянные командировки, на этот участок часто выделяют целый штат бухгалтеров. Между тем, работа на этом участке требует определенных качеств. В частности – предельной внимательности и ответственности.

Инструкция для подотчетников

Передача участка на аутсорсинг решает массу проблем. Мы не только возьмем на себя все рутинные операции, но и поможем вам убедить руководство в целесообразности такого шага.

Сроки сдачи авансового отчета подотчетным лицом с 30.11.2020 изменятся. До этой даты они были строго оговорены законом и привязаны к последнему дню того временного промежутка, на который выдаются деньги под отчет. Правильно составленный, проверенный и утвержденный отчет служит основанием для принятия произведенных подотчетником затрат и формирования бухгалтерских проводок. Что и как должен проверить бухгалтер, чтобы не допустить ошибок в учете и какие нововведения коснулись авансовых отчетов, вы узнаете из этой статьи.

Сроки предоставления в бухгалтерию авансового отчета подотчетным лицом

Одно из нововведений в порядке ведения кассовых операций — с 30.11.2020 отменили 3-дневный срок для авансового отчета подотчетным лицом.

Напомним, что за полученные денежные средства на расходы, необходимые для хозяйственной деятельности предприятия или ИП, работник — подотчетное лицо должно было отчитаться согласно п. 6.3. указаний «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У в течение 3 рабочих дней:

- после окончания периода, на который были получены средства;

- после выхода на работу, если срок истек за время его уважительного отсутствия — болезни, отпуска и т. д.

Также, в соответствии с п. 26 постановления «Об особенностях направления работников в служебные командировки» от 13.10.2008 № 749, необходимо было отчитаться в бухгалтерии на протяжении 3 дней после приезда из командировки.

Но с 30.11.2020 указанием Банка России от 05.10.2020 № 5587-У данное требование было изменено. Теперь организация вправе самостоятельно устанавливать срок, на который выдаются денежные средства в подотчет.

Своей подписью на заявлении работодатель утверждает подотчетную сумму и срок сдачи авансового отчета.

В заявлении работнику желательно указать цель, на которую необходимы деньги. Так руководителю будет легче определиться со сроком, а бухгалтеру — сделать соответствующую проводку.

Чтобы работник в своем заявлении обоснованно указывал период, на который ему потребуются средства, рекомендуется разработать внутренний документ, где будут определены сроки для типовых нужд фирмы. С 30.11.2020 деньги под отчет могут выдаваться нескольким физлицам по одному распорядительному документу. В этом документе также должна быть указана сумма и срок, на который она выдается работнику.

![]()

Порядок учета командировочных расходов в 2021 — 2021 годах

Возмещению подлежат расходы на проживание в гостинице, частном секторе или в арендованной квартире. А вот порядок принятия к учету таких затрат зависит от наличия у сотрудника первичных документов, подтверждающих факт съема жилья. Суточные — средства, выделяемые сотруднику на текущие расходы во время командировки. За них работник не должен отчитываться, как по всем остальным расходам. Размер суточных законом не ограничивается, но существует определенный лимит, сверх которого эти выплаты подлежат обложению НДФЛ и страховыми взносами.

Сотрудник, вернувшийся из поездки, обязан в трехдневный срок оформить авансовый отчет, приложить все имеющиеся чеки и квитанции, подтверждающие произведенные расходы, а затем весь комплект документов сдать в бухгалтерию предприятия.

Лимита по суточным не существует, компании могут устанавливать любой размер, оговорив ее во внутренних документах. Малые предприятия часто ограничивают суточные 700 рублями, потому что эта сумма не облагается НДФЛ (п.3 ст. 217 НК РФ). Если суточные больше, то с суммы превышения придется удержать НДФЛ.

Каждый работодатель может установить тот размер суточных, который считает нужным. Главное, отразить выбранный вариант в локальном нормативном акте организации, например, в положении о командировках.\n\r\n\r\n\n\n\r\n\r\n\nСПРАВКА. Работодатель вправе утвердить разные величины суточных для отдельных категорий сотрудников. В частности, суточные директора могут быть больше, чем суточные менеджера.

Проверка авансовых отчетов подотчетных лиц

Чтобы отчитаться за полученные и потраченные средства, подотчетнику нужно составить авансовый отчет и приложить к нему документы, которые будут служить основанием для принятия проведенных расходов — чеки, БСО, счета-фактуры, проездные билеты, слипы (при расчетах банковской картой) и т. д.

Если аванс был выдан перечислением на зарплатную или подотчетную карту работника, то в платежном поручении нужно указать, что перечисленные деньги являются подотчетными. Для получения подотчетных сумм на банковскую карту работнику рекомендуется написать заявление с просьбой о выдаче денег на определенное время и указанием реквизитов карты — об этом говорится в письме Минфина от 25.08.2014 № 03-11-11/42288. В этом же письме чиновники сообщают о том, что порядок выдачи аванса на хознужды безналичным путем и оформления авансового отчета желательно разработать и закрепить в учетной политике предприятия.

Бланком для авансового отчета может служить форма АО-1, утвержденная Госкомстатом России от 01.08.2001 № 55. Она не является обязательной, поэтому разрешается разработать свою форму отчета за полученный аванс с учетом специфики предприятия и соблюдением всех требований для заполнения необходимых реквизитов согласно п. 2 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

В бланке отчета должны быть отведены места для заполнения работником и бухгалтером. Документ имеет лицевую и оборотную стороны. Сначала работник заполняет на лицевой стороне предназначенную для него часть, в которой указывает сведения о себе, цели полученного аванса. Затем на оборотной стороне он перечисляет все оправдательные документы с указанием их названий, номеров, дат, сумм (по каждому отдельно). Подсчитывается и указывается итог. Документы прикладываются к отчету. Для удобства работы их можно пронумеровать в соответствии с порядковым номером, присвоенным в авансовом отчете.

Заполненный бланк с приложенными оригиналами о расходах сотрудник передает бухгалтеру, который проверяет полученный документ:

- по форме — правильность заполнения всех необходимых строк, наличие указанных документов, полноценность их оформления, корректный перенос данных из оригиналов в отчет, соответствие сумм, наличие подписей;

- по содержанию — целевое назначение произведенных расходов, достоверность документов, соответствие указанных дат тому времени, на которое выдан аванс;

- по арифметическому подсчету — проверяется итоговая сумма в отчете, которая должна подлежать погашению в данном подотчете.

После получения авансового отчета от подотчетника бухгалтер должен выдать ему расписку о том, что он принял отчет с приложенными документами на проверку.

Проверенный и подписанный бухгалтером и главным бухгалтером отчет передается для утверждения руководителю или уполномоченному лицу. Своей подписью директор дает согласие считать обоснованными произведенные затраты.

Срок сдачи авансового отчета в бухгалтерию для проверки и утверждения отчета за аванс на нужды для хозяйственной деятельности устанавливаются руководителем по его усмотрению. Рекомендуется закрепить их в учетной политике. На основании утвержденного отчета в бухгалтерии подотчетные суммы списываются в установленном законом порядке.

Обоснованный перерасход

Перерасход можно считать обоснованным, если выполнены такие условия:

- сотрудник израсходовал деньги на выполнение задания, порученного организацией (как правило, оно указывается в приказе руководителя о выдаче денег под отчет);

- сотрудник предъявил документы, подтверждающие наличие перерасхода (например, кассовые чеки).

Если одно из указанных условий не выполняется, деньги сотруднику можно не возмещать. Таковы требования указаний, утвержденных постановлением Госкомстата России от 1 августа 2001 г. № 55.

Утвержден авансовый отчет подотчетного лица: проводка

Если согласно авансовому отчету потрачено больше полученного аванса, работнику выдается перерасход. Если же не все подотчетные деньги были израсходованы, остаток должен быть возвращен в кассу предприятия (на него бухгалтер выпишет приходный ордер, корешок отдается подотчетнику).

Работник также может потратить личные деньги на покупку чего-то необходимого для компании, например ГСМ для служебной машины. В таком случае сначала сдается отчет, а потом возмещаются средства. Такое действие также должно быть разрешено внутренним нормативным документом.

В случае если подотчетное лицо не укладывается в установленный на предприятии срок сдачи авансового отчета и не возвращает остаток подотчетных сумм, работодатель вправе возместить задолженность из его заработной платы (ст. 137 ТК РФ).

На момент проверки авансового отчета выданные деньги отражаются на Дт 71 «Расчеты с подотчетными лицами». После утверждения его руководителем бухгалтеру нужно сделать проводки по Кт 71 в корреспонденции со счетами произведенных затрат:

| Дебет | Кредит | Содержание операции |

| 71 | 50, 51 | Выданы подотчетные деньги |

| 20 (23, 25, 26, 29, 44) | 71 | Отражены расходы по авансовому отчету |

| 08, 10, 41 | 71 | Отражены затраты на покупку основных средств, материалов, товаров, зафиксированные в авансовом отчете |

| 19 | 71 | Выделен НДС согласно полученному счету-фактуре |

| 68 | 19 | Зачтен НДС |

| 60 | 71 | Произведена оплата поставщику |

| 50 | 71 | Сдан остаток подотчетных сумм в кассу |

| 70 | 71 | Удержан долг из заработной платы |

| 71 | 50 | Выдан перерасход из кассы |

НДФЛ и страховые взносы

Независимо от применяемой системы налогообложения выплаченные подотчетному лицу деньги при наличии подтверждающих документов не облагаются:

- взносами на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносами на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Дело в том, что возмещаемые подотчетному лицу суммы – это не вознаграждение за выполненное задание, а компенсация понесенных им расходов. Эти суммы выплачены сотруднику не в счет оплаты труда. Кроме того, они не приносят сотруднику экономической выгоды (дохода) (ст. 41 НК РФ).

Сколько хранятся авансовые отчеты подотчетных лиц

После того, как авансовый отчет был проверен, утвержден, по нему были проведены проводки и закрыты остаточные суммы (выдан перерасход или получен остаток), документ отправляется на хранение. Организации обеспечивают хранение документов в течение сроков, установленных федеральными законами, иными нормативными правовыми актами (п. 1 ст. 17 закона «Об архивном деле в Российской Федерации» от 22.10.2004 № 125-ФЗ).

Учет подотчетных сумм осуществляется с целью обобщения данных о состоянии расчетов. В частности, фиксируются расчеты с сотрудниками, которым выдан аванс на различные нужды.

Что собой представляют расчеты с подотчетными лицами

Для расчетов с сотрудниками используется забалансовый счет 71. Он должен тщательно контролироваться руководством организации. На этом счету фиксируются суммы, выданные сотруднику под отчет. Предполагается, что эти деньги будут направлены на конкретные цели:

- Оплата различных услуг.

- Приобретение канцтоваров.

- Приобретение бензина для служебных авто.

- Покупка билетов командировочным, оплата съемного жилья.

- Приобретение офисной техники.

Вопрос: Как отражается в учете удержание из заработной платы работника своевременно не возвращенного им остатка подотчетной суммы, выданной для оплаты командировочных расходов? Работник вернулся из командировки и в установленный срок представил авансовый отчет, согласно которому остаток неизрасходованной подотчетной суммы (аванса), ранее выданной работнику наличными денежными средствами из кассы, составил 5 500 руб. Окончательный расчет по авансовому отчету в установленный срок работником не произведен. На основании приказа руководителя и с письменного согласия работника невозвращенная подотчетная сумма удерживается из начисленной работнику заработной платы. Доходы и расходы учитываются для целей налогообложения методом начисления. Посмотреть ответ

Сотруднику для получения средств под отчет необходимо составить заявление. В нем прописываются выданная сумма и цели расходования. Перечень подотчетных лиц указывается в приказе руководителя. В списке необходимо прописать эти сведения:

- Информация о сотруднике (ФИО, должность).

- Цели расходования.

- Сумма.

К примеру, в приказе руководителя указано, что Иван Иванов может получить под отчет 10 000 рублей. Больше этой суммы выдать ему нельзя. Однако исключение составляют командировочные. Человек, отправляющийся в командировку, может получать любые суммы. Однако должен быть соответствующий приказ о направлении в командировку.

Вопрос: Можно ли принять к учету в целях налога на прибыль расходы, произведенные подотчетным лицом и оформленные представленными подотчетным лицом первичными документами, датированными выходными днями? Посмотреть ответ

В перечень подотчетных лиц могут быть включены только материально ответственные сотрудники. То есть это руководители, их заместители, начальники отделов, кладовщики. Несовершеннолетние лица не могут быть ни материально ответственными, ни подотчетными лицами.

После расходования средств специалист должен отчитаться о своих тратах. Он обязан составить авансовый отчет и приложить к нему документы, подтверждающие направление трат. Отчет направляется в бухгалтерский отдел. Сотрудник не может получить новую сумму до того, как он не отчитается по старой.

Как учитывать расходы по авансовому отчету при УСН?

Авансовые отчеты в бухгалтерском учете

Выполнивший служебное задание вернувшийся сотрудник составляет отчет о произведенных тратах на бланке типовой формы АО-1. Заметим, что затраты по командировкам в части суточных нормируются – на установленные лимиты уменьшается налоговая база. Норматив в день составляет 700 руб. при поездках по РФ, 2500 руб. – при командировках за границу (п. 3 ст. 217 НК РФ). Компания вправе установить собственные размеры суточных. Превышение лимитов означает для компании отнесение сверхнормативных сумм на прибыль, для работника – обложение разницы подоходным налогом. Рассмотрим различные варианты командировочных расходов, перечисленных в авансовых отчетах и их бухгалтерское оформление.

Нормативное регулирование

Расчеты с подотчетными лицами регулируются следующими нормативными актами:

- ФЗ «О бухучете» №402 от 6 февраля 2011 года.

- Положение об учете (часть 10/99 «Расходы).

- План счетов и инструкция по его применению.

- Локальные акты самой организации.

Главный документ, на основании которого осуществляются расчеты, – это Порядок ведения кассовых операций №40, установленный Решением совета директоров ЦБ от 22 сентября 1993 года.

Как выдать деньги под отчет и отразить расчеты с подотчетными лицами в бухгалтерском учете?

Выдача в подотчет: оформляем документы

Шаг 1. Издаете приказ о подотчетных лицах, где указываете фамилии или должности работников.

Как его оформить, читайте в статье «Составляем приказ о подотчетных лицах — образец 2021 — 2021».

Шаг 2. Работник пишет заявление или руководитель предприятия подписывает распоряжение на получение им денег под отчет.

Образец такого заявления см. в статье «Составляем заявление на подотчет — образец 2021 — 2021 годов».

Шаг 3. Работник составляет авансовый отчет на полученную в подотчет сумму.

Подотчетное лицо обязано отчитаться за полученную на расходы сумму. С 30.11.2020 срок сдачи подотчетником авансового отчета организация может установить самостоятельно. Прежнее требование о том, что АО должен представляться не позднее 3 рабочих дней после дня истечения срока, на который выданы подотчетные, или со дня выхода на работу, отменено.

Как оформить авансовый отчет, детально рассказали эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

С формой авансового отчета можно ознакомиться в статье .

Как его правильно заполнить, вы можете узнать из материала «Образец заполнения авансового отчета в 2020 — 2021 годах».

Фирма может составить и утвердить свою форму отчета. В ней должны быть обязательные реквизиты, указанные в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Подотчетное лицо обязано приложить к отчету оправдательные документы (чек, квитанции, акт приемки-передачи, накладную ТОРГ-12, железнодорожные и авиабилеты, платежные поручения и др.).

Порядок учета

Как правило, целью расходования средств является покупка услуг или товаров. В этом случае сотрудник будет действовать от лица компании. Следовательно, на операцию будут распространяться нормы, касающиеся ЮЛ. Максимальный размер расчетов между ЮЛ составляет 100 000 рублей на основании Указания Банка №1843-У от 20 июня 2007 года. Если этот лимит не будет соблюдаться, должностных лиц ожидает штраф в размере 4 000-5 000 рублей. Штраф для ЮЛ составит 40 000-50 000 рублей.

Выдача средств под отчет предполагает соблюдение этих норм:

- Отчет о расходовании должен быть предоставлен в бухгалтерию в течение 3 дней после даты траты.

- Сумму может получить только то лицо, которому она предназначается.

- Новый аванс можно получить только после того, как составлен отчет за прошлую сумму.

Руководителю нужно издать приказ о порядке выдачи сумм. Этот документ определяет эти моменты:

- Список сотрудников, которые имеют право получить сумму под отчет.

- Срок, на который предоставляются деньги.

- Порядок выдачи аванса.

Подотчетных лиц, которые упомянуты в приказе, нужно ознакомить с ним под подпись. Порядок выдачи и списания средств нужно зафиксировать в учетной политике.

Средства предоставляются на основании письменного заявления. Направлять его нужно руководителю компании. Деньги выдаются только в том случае, если управленец сочтет требования в

Выданные средства списываются на основании авансового отчета, составленного подотчетным лицом. К нему прикладываются документы, подтверждающие операцию: чеки, квитанции, договоры. Для целей учета они могут использоваться только в том случае, если составлены они по унифицированной форме.

При проверке отчетов необходимо обратить внимание на эти пункты:

- Информация на кассовом и товарном чеках должна быть аналогичной. Даты в документах не должны выпадать на выходные дни.

- В товарном чеке должны быть все требуемые реквизиты. Также должна присутствовать подпись кассира и печать.

- В товарном чеке должен быть прописан конкретный перечень предметов, которые были куплены. К примеру, не «канцелярская продукция», а «ручки, карандаши и тетради».

После совершения операции у сотрудника могут остаться деньги. Остаток необходимо вернуть в кассу на основании приходного кассового ордера. Также средств на совершение операции может не хватить. То есть сотруднику придется добавить к сумме свои деньги. Перерасход компенсируется работнику также по кассовому ордеру.

Что делать, если после совершения операции у сотрудника остались средства, однако он их не вернул в кассу? В этом случае руководитель может удержать средства из зарплаты. Основанием для взимания является статья 137 ТК РФ. Однако возможно это только при соблюдении следующих условий:

- Удержание можно произвести в течение месяца с даты срока возврата остатка.

- Размер удержания не может быть больше 20%.

- Сотрудник согласен с основаниями и размером удержаний.

- Есть письменное заявление от сотрудника о том, что он согласен на процедуру.

Важно! Если рассмотренные условия не соблюдены, работодатель может оспорить удержание.

Практический пример: выдано под отчет при командировочных расходах

Например, ООО «Ветер севера» отправило своего менеджера в командировку в Москву для участия в конференции на три рабочих дня со вторника по пятницу. Сотрудник решил вылететь в Москву самолетом в понедельник вечером, а вернуться обратно в пятницу вечером. Кроме того, был забронирован номер в гостинице стоимостью 2 700 руб. в сутки.

Кассир рассчитал расходы для выдачи под отчет авансом для оплаты проезда и проживания:

- билеты на самолет туда и обратно — 12 000 рублей;

- страховой сбор — 1 000 рублей;

- проживание в гостинице с вечера понедельника до утра пятницы — 4 суток * 2 700 = 10 800 рублей;

суточные, согласно установленным нормам, 4 суток * 700 = 2 800 рублей (время в пути считается временем нахождения в командировке, согласно Положения об особенностях направления работников в служебные командировки № 749 от 13.10.2008).

Таким образом, аванс составил:

- 12 000 + 1 000 + 10 800 + 2 800 = 26 600 рублей;

- Дт 71 Кт 50 — 26 600 рублей выдано под отчет на оплату командировочных расходов.

По возвращении из командировки менеджер в течение трех дней отчитался по выданным средствам. В результате сотрудник предъявил дополнительные расходы на проезд в сумме 3 330 рублей:

- от аэропорта к гостинице и обратно — 1 000 рублей;

- из дома в аэропорт и обратно — 2 000 рублей;

- проезд в метро из гостиницы к месту назначения и обратно в течение 3 дней — 330 рублей.

Менеджер написал заявление руководителю о компенсации своих транспортных расходов, которое было утверждено. По итогам бухгалтерия общества сделала записи в программе:

- Дт 71 Кт 50 — оплачен перерасход по авансовому отчету на сумму 3 330 руб.;

- Дт 26 (субконто «Командировочные расходы») Кт 71 — 29 930 рублей.

Заполняем лицевую часть

Прежде чем представить готовый образец, как заполнить авансовый отчет по командировке, разберем действующий алгоритм заполнения документа. Итак, начнем с лицевой стороны бланка:

- Шапка документа (верхний правый угол) заполняется в самый последний момент, только после того, как утвержден авансовый отчет по командировке, проводки зарегистрированы в бухучете и документ проверен главбухом. Следовательно, шапку АО не заполняйте.

- Указываем номер и дату самого документа. Затем прописываем наименование учреждения (допустим сокращенный вариант), указываем ИНН, заполняем регистрационные коды организации в таблице справа. Теперь прописываем структурное подразделение и Ф.И.О. работника, который был направлен в командировку. Указываем должность сотрудника и назначение аванса. В нашем случае — «командировочные расходы».

- Заполняем таблицу. Указываем, сколько денег работник получил авансом, сколько израсходовал, какой числится остаток. Бухгалтерские записи (проводки) заполняет представитель бухгалтерской службы учреждения.

- Остальные строки и графы должны бить заполнены соответствующими специалистами бухгалтерской службы. Подтвердить целесообразность произведенных затрат должен руководитель структурного подразделения.

Пример заполнения авансового отчета по командировке (лицевая сторона):

Форма документа

Некоммерческая организация, как и представители коммерческой сферы, вправе разработать бланк отчетности по полученным авансам самостоятельно. Бюджетникам же рекомендовано применять унифицированные формы, которые представлены в инструкции № 52н.

Так, бланк авансового отчета по командировке имеет код ОКУД 0504505. Был скорректирован в 2015 году. Актуальная форма авансового отчета — это двусторонний бланк. На лицевой стороне отражается информация об учреждении, командированном сотруднике, его Ф.И.О. и должности. Также на лицевой стороне указывается сумма, которую работник получил подотчет, сколько израсходовал и какой остаток числится на отчетную дату.

Оборотная сторона авансового отчета заполняется информацией о предоставленных подтверждающих документах, а также сведения о бухгалтерских записях, которые были отражены в учете.

Выдача аванса на командировочные расходы: проводки

Наличие распоряжения о командировке – основание для выдачи авансовой суммы, покрывающей предстоящие траты. Бухгалтер рассчитывает их примерную стоимость и выписывает аванс, оформив его выдачу проводкой:

Д/т 71 К/т 50 (51) на подотчетную сумму.

Этой же записью доначисляют аванс, если командировка обоснованно продлена и выданных средств работнику не хватило. Впрочем, случаи, когда работнику приходится кредитовать компанию, т. е. использовать собственные средства на рабочие нужды, нередки.

Что в бухучете

После проверки расходов на целесообразность, были ли они целевыми или нет, арифметической стороны документации, бухгалтер проверяет приложенные к отчёту документы.

В бухгалтерском учёте, когда утвержден авансовый отчёт по командировке, проводки будут такие:

| Ситуация | Проводка |

| Покупка работником материалов | Дт 10 – Кт 71 |

| При покупке товаров | Дт 41 – Кт 71 |

| Списание суточных | Дт 20 Кт 71 |

| Возврат невостребованных денег в кассу предприятия | Дт 50 – Кт 71 |

| Возврат невостребованных денег на расчётный счет | Дт 51 – Кт 71 |

| Доначисление денег работнику, если пришлось вложить свои | Дт 71 – Кт 50 или Дт 71 – Кт 51 |

| Работник не предоставил подтверждающие документы или понёс нецелевые расходы. Сумму списывают в недостачи | Дт 94 – Кт 71 |

| Недостачу удерживают с работника | Дт70 – Кт 94 |

Воспользовавшись приведённой в статье информацией, вам не придется испытывать сложности с составлением авансового отчёта по командировке, а бухгалтерии – с отражением проводок в учёте.

Далее приведен образец, как заполнить авансовый отчет по командировке в 2020-м году.

Авансовые отчеты в бухгалтерском учете

Выполнивший служебное задание вернувшийся сотрудник составляет отчет о произведенных тратах на бланке типовой формы АО-1. Заметим, что затраты по командировкам в части суточных нормируются – на установленные лимиты уменьшается налоговая база. Норматив в день составляет 700 руб. при поездках по РФ, 2500 руб. – при командировках за границу (п. 3 ст. 217 НК РФ). Компания вправе установить собственные размеры суточных. Превышение лимитов означает для компании отнесение сверхнормативных сумм на прибыль, для работника – обложение разницы подоходным налогом. Рассмотрим различные варианты командировочных расходов, перечисленных в авансовых отчетах и их бухгалтерское оформление.

Основные нюансы выдачи денег в подотчет

Прежде чем выделить денежные средства в подотчет, руководством предприятия составляется приказ о подотчетных лицах, где пофамильно указывается перечень этих сотрудников. Порядок выдачи денежных средств под отчет регулируется указанием ЦБ РФ от 11.03.2014 №3210-У.

Для выделения подотчетных средств сотрудник обязан предоставить согласованное подписью руководства заявление, где будет указана необходимая сумма денег, цель их выдачи и срок, на который они выделяются. Данное заявление является основанием для составления расходного кассового ордера или платежного поручения на выделение необходимой суммы денежных средств подотчетному лицу.

Полученные средства могут быть использованы только на хозяйственные нужды предприятия — покупку материалов, оплату услуг, а также на оплату командировочных расходов. Перечень расходов, которые можно включить в подотчет регламентируется действующим законодательством. Работнику аванс выдается в пределах сумм предстоящих расходов. Не допускается передача подотчетных сумм одним лицом другому.

По факту потраченных средств сотрудник в течение 3-х дней после отчетной даты указанной в заявлении, работник обязан предоставить в бухгалтерию авансовый отчет и документы, которые подтвердят понесенные им затраты (товарные чеки, квитанции, расходные накладные, акты выполненных работ). Сумму неизрасходованных средств необходимо вернуть в кассу предприятия, что оформляется приходным кассовым ордером.

В случае перерасхода денежных средств, при наличии документального подтверждения, сумма перерасхода возмещается сотруднику через кассу предприятия или в безналичной форме на его пластиковую карту (РКО или платежное поручение).

Выдача денег подотчет возможна при выполнении двух условий:

- Наличие приказа о подотчетных лицах и согласованного заявления;

- Полная погашенность предыдущих авансовых отчетов.

Схематически структуру авансовых операций можно отобразить так:

Проводки по авансовому отчету по командировке

Счета списания затрат по командировке зависят от области деятельности фирмы и цели поездки. При этом кредитуется сч. 71 в корреспонденции со сч. 20 (если расходы относятся к основной деятельности), сч. 26 (по затратам общехозяйственного характера, включая почтовые расходы в авансовом отчете), сч. 44 (по расходам, связанным со сбытом продукции).

Кроме того, необходимо учесть и то, что в составе поименованных в авансовом отчете затрат (например, в стоимости проездных билетов или гостиничного номера) присутствует НДС, который необходимо выделить.

Целью составления отчета является упорядочение затрат и определение их фактической суммы. Если она совпадает с размером выданного аванса, то 71 счет закрывается, остаток средств по авансовому отчету свидетельствует о необходимости внести его в кассу компании, а перерасход – о понесенных сотрудником расходах собственных средств, которые после утверждения авансового отчета ему возвращают из кассы предприятия или перечислением на карту. Отражается перерасход по авансовому отчету проводкой: Д/т 71 – К/т 50, 51.

Сопровождающие принятие затрат по авансовому отчету бухгалтерские проводки:

Проиллюстрируем учет затрат по командировкам на примерах.

Пример 1:

Сотрудник ООО «Троя» инженер Дерябин А.Ю. в апреле 2021 получил аванс в счет командировки сроком на 5 дней в сумме 160000 руб. для поездки в другой регион. Цель поездки – приобретение оборудования для фильтра на производство. Дерябин А.Ю. вылетел на самолете 15 апреля, а вернулся 19 апреля на транспорте поставщика, сопровождая приобретенное оборудование. 23.04.2019 им предоставлен авансовый отчет, в котором перечислены расходы:

- стоимость билетов «туда» – 18 000 руб. (в т.ч. НДС – 3000 руб.);

- стоимость номера в отеле – 21 600 руб. (в т.ч. НДС – 3600 руб.) за 3 дня;

- суточные — 3500 руб. (700 х 5 дн.);

- оплата консультационных услуг производителя оборудования – 15 000 руб.;

- приобретение установки – 108 000 руб. (в т.ч. НДС 18000 руб.).

К авансовому отчету инженер приложил все подтверждающие расходы документы. В итоговой строке отчета сумма расходов – 166 100 руб., т. е. произошел перерасход выданных средств. Бухгалтер проверил отчет, утвердил произведенные затраты. Согласно авансовому отчету, проводки в бухгалтерском учете сделаны следующие:

| Дата | Операции | Д/т | К/т | Сумма |

| 15.04 | На карту сотрудника перечислен аванс по командировке | 71 | 51 | 160 000 |

| 23.04 | Принят авансовый отчет, проводки утверждения и списания затраты: | |||

| — суточные | 20 | 71 | 3500 | |

| — за проживание в отеле | 20 | 71 | 18 000 | |

| НДС по сч-ф отеля | 19 | 71 | 3600 | |

| — за проезд (авиабилет) | 20 | 71 | 15 000 | |

| НДС по авиабилету | 19 | 71 | 3000 | |

| Консультация по использованию оборудования | 08 | 60 | 15 000 | |

| Стоимость установки | 08 | 60 | 90 000 | |

| НДС со стоимости установки | 19 | 71 | 18 000 | |

| Расходы по приобретению установки списаны с подотчетных сумм | 60 | 71 | 105 000 | |

| Принят к вычету НДС (3600 + 3000 + 18 000) | 68 | 19 | 24 600 | |

| Дерябину А. Ю. выдан перерасход по авансовому отчету (166 100 – 160 000) | 71 | 50 | 6100 |

В примере выдана сумма перерасхода по авансовому отчету (проводка Д/т 71 – К/т 50) из кассы. В зависимости от принятой в компании системы расчетов с персоналом, деньги ему могли быть перечислены на карту проводкой Д/т 71 К/т 51. В результате сч. 71 по выданной подотчетной сумме Дерябину А.Ю. закрылся.

Пример 2:

Оператор ПК Минина И.И. 15.04.2019 отправлена в командировку на 2 дня для повышения профподготовки и посещения семинара. Сумма аванса составила 13400 руб. Билеты на проезд были заранее заказаны компанией и выданы ей вместе с суммой командировочных. 17.04.2019 Минина И. И. возвратилась и представила на утверждение авансовый отчет, где перечислила расходы и подтвердила их документально:

- суточные 1400 руб. (700 х 2 дн.);

- плата за проживание в гостинице 3360 руб. (НДС 560 руб.);

- проезд 6000 руб.:

- оплата участия в семинаре 5000 руб.

Всего на сумму 15760 руб.

| Дата | Операции | Д/т | К/т | Сумма |

| 15.04 | Из кассы фирмы выдан аванс по командировке | 71 | 50 | 13 400 |

| В кассу поступили билеты на проезд Мининой И.И. | 50/3 | 76 | 6000 | |

| Проездные документы выданы Мининой И.И. | 71 | 50/3 | 6000 | |

| 17.04 | Утвержден авансовый отчет по командировке, проводки списания затрат: | |||

| — суточные | 20 | 71 | 1400 | |

| — за проживание | 20 | 71 | 2800 | |

| НДС по сч-ф отеля | 19 | 71 | 560 | |

| — за проезд | 20 | 71 | 6000 | |

| — за участие в семинаре | 20 | 71 | 5000 | |

| Остаток неиспользованного аванса 3640 руб. (13 400 + 6000 – 1400 – 3360 — 6000 – 5000) возвращен в кассу | 50 | 71 | 3640 |

Как заполнять авансовый отчёт по командировке

Стандартный бланк авансового отчёта по форме АО-1 (скачать бланк) содержит лицевую и оборотную сторону.

На лицевой указываются такие сведения:

- Ф. И. О. подотчётного лица (командированного работника);

- его табельный номер (как правило, этот пункт заполняет бухгалтер);

- должность;

- данные первичного документа (чаще всего расходный кассовый ордер, если деньги выдавались наличными, или данные документа, подтверждающего перевод средств на корпоративную карту), подтверждающего выдачу аванса. В ряде компаний практикуется частичная выдача аванса, если можно так выразиться, в натуральной форме когда компания вместо выдачи сотруднику, например, денег на проезд приобретает для него билет. В этом случае билет выдаётся сотруднику на руки перед поездкой, а в авансовом отчёте он отражается в числе документов, подтверждающих получение аванса (чаще всего этот раздел заполняет бухгалтер);

- сведения об остатке предыдущего аванса, если применимо (может заполняться бухгалтером).

Оборотная сторона бланка посвящена собственно расходам. Здесь нужно последовательно указать:

- дату, когда был понесён расход;

- порядковый номер подтверждающего документа;

- наименование расхода;

- сумму;

- наименование подтверждающего документа.

Каждому пункту посвящена отдельная графа.

Так выглядит заполненный бланк авансового отчёта

Часто и у командированных, и у некоторых бухгалтеров возникает непонимание, какую именно дату указывать применительно к билетам. Ведь в нём указываются две даты — дата продажи и день отправления. А приобретаются билеты, если работник знал о командировке заблаговременно, как правило, предварительно. Опытные бухгалтеры советуют в этом случае указывать дату не поездки, а приобретения билета, то есть когда расход был фактически понесён. Сам же билет прилагается к отчёту как подтверждение целевого использования средств — что поездка состоялась.

Если вместо денег на проезд работнику выдали билет, тот отражается и в разделе о выданном авансе, и на оборотной стороне в числе понесённых расходов.

В случае заграничной командировки суммы расходов в рублях и иностранной валюте вносятся в предусмотренные для них графы.

Первичные документы, подтверждающие расходы, приклеиваются на отдельный лист формата А4, который затем подшивается к заполненному бланку отчёта. Впрочем, чаще всего от самого командированного требуется лишь сохранить и предоставить бухгалтерии все эти документы, а дальше с ними разбираются сами бухгалтеры.

Алгоритм сдачи авансового отчёта обычно такой:

- Сотрудник по возвращении из командировки заполняет и подписывает авансовый отчёт, прикладывает к нему все подтверждающие документы и передаёт всё это в бухгалтерию.

- Бухгалтер проверяет отчёт и расписывается в нём, подтверждая, что его принял.

- Отчёт утверждают главный бухгалтер и первое лицо компании, ставя свои подписи в соответствующих графах.

- Сотрудник возвращает неизрасходованный остаток аванса или получает компенсацию перерасхода.

Схема может корректироваться в зависимости от организационной структуры конкретной компании. Ведь в малом бизнесе зачастую есть только один штатный бухгалтер, а может его и не быть, функции же главбуха возлагаются на директора, который и расписывается один за всех. Но общее правило в том, что отчёт должны утвердить главный бухгалтер и директор, а перед подписанием всю документацию желательно проверить профессионалу.

Фотогалерея: образец заполнения авансового отчёта

Образец заполнения авансового отчёта по командировке, лицевая сторона, часть 1

Образец заполнения авансового отчёта по командировке, лицевая сторона, часть 2

Образец заполнения авансового отчёта по командировке, оборотная сторона

Читайте также: