Облагаются ли командировочные ндфл и страховыми взносами

Опубликовано: 11.05.2024

Трудовой кодекс РФ не раскрывает понятий «разъездной характер работы», «подвижной характер работы», «работа в пути». Соответствующие определения содержатся в некоторых отраслевых документах.

Подвижной характер работы — это режим работы с частой передислокацией организации (перемещением работников) или оторванностью от постоянного места жительства (п. 1 Положения о выплате надбавок, связанных с подвижным и разъездным характером работ в строительстве, утвержденного Постановлением Госкомтруда СССР, Секретариата ВЦСПС от 01.06.1989 № 169/10-87). Документ утратил силу на территории РФ в связи с изданием Приказа Минтруда России от 29.12.2016 № 848.

Трудовой кодекс РФ прямо не упоминает соответствующие выплаты. Выплаты, обусловленные особым характером работы, могут быть отражены в условиях коллективных договоров, локальных нормативных актов и трудовых договоров, так как работодатели вправе самостоятельно устанавливать системы оплаты труда, предусматривая в том числе любые надбавки компенсационного характера (ст. 135 ТК РФ).

Статьей 168.1 ТК РФ установлено, что работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, работодатель возмещает связанные со служебными поездками:

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные, полевое довольствие);

- иные расходы, произведенные работниками с разрешения или ведома работодателя.

Размеры и порядок возмещения расходов, связанных со служебными поездками работников, а также перечень работ, профессий, должностей этих работников устанавливаются коллективным договором, соглашениями, локальными нормативными актами. Размеры и порядок возмещения указанных расходов могут также устанавливаться трудовым договором.

Таким образом, указание особого характера работы в трудовом договоре позволяет установить и обосновать (в том числе для целей налогообложения) специальные компенсации. Конкретные виды и размеры компенсаций определяются с учетом особенностей исполнения трудовых обязанностей. Полагаем, что статью 168.1 ТК РФ можно применять при подвижном характере работ наравне с разъездным характером работ.

Минфин России разъяснил порядок обложения НДФЛ и страховыми взносами расходов сотрудников, чья работа носит разъездной (подвижной) характер, в служебных командировках (Письмо Минфина России от 26.09.2017 № 03-04-06/62150). Выплаты, направленные на возмещение работодателем расходов, которые связаны со служебными поездками сотрудников:

- не подлежат обложению НДФЛ в размерах, которые установлены коллективным договором, соглашениями, локальными нормативными актами или трудовым договором (абз. 11 п. 3 ст. 217 НК РФ);

- не подлежат обложению страховыми взносами в размерах, установленных коллективным договором, соглашениями, локальными нормативными актами или трудовым договором (подп.2 п.1 ст. 422 НК РФ).

Положение НК РФ распространяется на физических лиц, работа которых по занимаемой должности носит разъездной характер, что отражено в коллективном договоре, соглашениях, локальных нормативных актах или трудовом договоре. Лимит 700 руб. не применяется, как для командировок, потому что он установлен исключительно для суточных при нахождении в служебной командировке.

Таким образом, можно сделать вывод, что суточные при подвижном характере работ освобождаются от НДФЛ и страховых взносов в размерах, установленных локальным нормативным актом.

По мнению Минфина России, выплаты на возмещение работодателем расходов специалиста, связанных с его служебными поездками, не облагаются страховыми взносами в случае их документального подтверждения (Письмо Минфина России от 19.04.2018 № 03-15-06/26525).

Это положение распространяется на работников, в коллективных договорах, локально-нормативных актах или трудовых договорах с которыми установлено, что их труд носит разъездной характер. Суммы указанных выплат подлежат обложению страховыми взносами в общем порядке, если их нельзя будет признать компенсационными (при отсутствии подтверждающих документов).

В связи с последними разъяснениями, есть риск что проверяющие предъявят претензии в отношении начислений страховых взносов на суточные, которые не подтверждены документами. Чтобы избежать претензий, по возможности, прилагайте документы, подтверждающие расходы.

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

Работник компании, отправляясь в командировку, получает компенсацию командировочных расходов — проживания и стоимости поездки, связи, оформления виз и других расходов. При этом во время командировки он продолжает получать зарплату: она рассчитывается, исходя из среднего заработка. Также сотрудник еще до поездки получает суточные (ч. 1 ст. 168 ТК РФ) на каждый день командировки.

Определение суточных

Официальная трактовка понятия “суточные” есть в определении Верховного суда РФ от 26.04.2005 № КАС 05-151. Суточные — денежные средства, необходимые для выполнения работы и проживания сотрудника в месте выполнения служебного поручения.

Согласно определению Верховного суда, работнику положены суточные при выполнении задания не на постоянном месте работы и когда он вынужден при этом жить вне постоянного места жительства.

На практике сотрудник часто получает суточные только в случае, если командировка продлилась больше дня, и он переночевал вне дома. Однако, в постановлении Верховного Суда от 11.09.2012 № 4357/12 сказано, что количество времени в командировке не связано с начислением суточных. Суд разрешил предприятиям выплачивать средства сотруднику, если он уезжал в командировку менее, чем на сутки, так как это является возмещением его расходов, а не получением выгоды. Кроме того, согласно положению № 749, суточные не зависят от расходов командированного сотрудника на жилье и проезд.

Для подтверждения расходов на суточные оформляйте расчет суточных бухгалтерской справкой.

Суточные по-новому

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

Лимита по суточным не существует, компании могут устанавливать любой размер, оговорив ее во внутренних документах. Малые предприятия часто ограничивают суточные 700 рублями, потому что эта сумма не облагается НДФЛ (п.3 ст. 217 НК РФ). Если суточные больше, то с суммы превышения придется удержать НДФЛ. Для загранкомандировок не облагаемый лимит суточных — 2 500 рублей.

С 2017 года суточные сверх лимитов облагаются страховыми взносами. Но взносы «на травматизм» с суточных платить не нужно.

Пример. Сотрудник был в командировке 3 дня и получал суточные в размере 1000 рублей. За дни командировки он получил 3 000 рублей. Не облагаются взносами и НДФЛ только 3 * 700 = 2 100 рублей, а с разницы 3 000 — 2 100 = 900 рублей нужно удержать НДФЛ и заплатить страховые взносы.

Удержание НДФЛ и уплата взносов с суточных

Согласно п. 4 ст. 226 НК РФ, исчислять и удерживать НДФЛ нужно на ближайшую дату выплаты работнику денежного дохода. Перед этим руководство должно утвердить авансовый отчет (согласно письму Минфина России от 14.01.2013 № 03-04-06/4-5). Это связано с тем, что сотрудник еще до авансового отчета может недоиспользовать в деловой поездке выделенные ему средства: излишек сотрудник обязан вернуть. Обратная ситуация: работник превысил выделенную сумму (например, из-за задержки по рабочим моментам или просто перерасходовал).

Деньги, которые выделяются командированному сотруднику под отчет, не считаются экономической выгодой до возвращения сотрудника из деловой поездки и последующего утверждения авансового отчета. Сотрудник должен до расчета предоставить документы о времени командировки и прикрепить чеки, объясняющие траты.

Взносы с превышающих сумм уплатить необходимо до 15 числа следующего месяца (Федеральный закон от 3 июля 2016 г. № 243-ФЗ) .

Доказательство деловой цели поездки

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

В 2015 году изменился перечень документов подтверждающих деловой характер командировки. Теперь не нужны:

- Командировочное удостоверение;

- Служебное задание;

- Отчет о выполнении служебного задания;

Компания в праве самостоятельно определить документ, в котором описывается деловая часть поездки. Главную цель сотрудника на командировку можно прописать в приказе о командировке, который составляется по форме №T-9, также не запрещается формировать собственные бланки согласно внутренним нормам компании.

Вы можете потребовать письменный отчет от сотрудника по результатам поездки, если такое право прописано во внутренней документации фирмы. В этом случае ознакомьте сотрудников с этим с локальным актом.

Чтобы подтвердить срок нахождения в деловой поездке, сотрудник обязан предоставить документы с датами проезда (билет на поезд, посадочные талоны в самолет и т п.). В случае, если сотрудник ездил в командировку на своем или служебном транспорте, ему необходима служебная записка (п. 7 постановления Правительства РФ от 13 октября 2008 г. № 749).

Как подтвердить расходы в командировке

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

Согласно постановлению правительства РФ от 29 июля 2015 года № 771, фактическое время, которое сотрудник был в командировке, определяется исходя из предоставленных сотрудником проездных документов.

В случае, если проездной документ был утерян, бухгалтерия в праве отказать в компенсации его стоимости.

Сотрудникам, которые отправляются в командировку на транспорте (личном, рабочем или взятым в аренду), также полагаются компенсации. Для них командировочными документами будут являться путевые листы, квитанции об оплате, счета, чеки и т п.

Возврат компенсации при отмене командировки и форс-мажоре

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

В случае, если запланированная командировка отменилась, сотрудник может получить деньги за неиспользованные билеты. Также можно получить возврат сумму, потраченную на получение визы кроме уплаченной пошлины.

Стоит учитывать, что при возврате билетов авиакомпания в большинстве случаев возвращает лишь часть их стоимости (особенно на дешевых тарифах). При этом разницу в уплаченной и возвращенной суммой обычно обосновывают как штраф за нарушение прав перевозки.

Если в самой командировке случался форс-мажор (непогода, наводнение, поломка самолета и т п.) и сотрудник не может вернуться вовремя домой, то компания должна обеспечить его суточными и оплатить необходимое проживание. При этом сотруднику необходимо в командировочном документе (удостоверении) поставить штамп/отметку с реальной датой отъезда. Если командировочный документ не предусмотрен учетной политикой организации, то документом, подтверждающим факт задержки сотрудника не по его вине может служить справка из аэропорта об отмене или задержке рейса.

Документы не по форме: что делать?

В отличие от официальных и стандартных авиа- и железнодорожных билетов, гостиницы не всегда предоставляют постояльцам требуемые документы о проживании, ограничиваясь приходными кассовыми ордерами или рукописными квитанциями.

Согласно законодательству, гостиницы не обязаны выдавать постояльцу бланк строгой отчетности. Установлена специальная гостиничная форма № 3-Г: если гостиница ее использует, то ККМ ей не нужна. И то и другой документ ваша бухгалтерия формально должна принять как доказательство проживания.

Чтобы предотвратить возможные разногласия со стойкими работниками бухгалтерии, лучше перед бронированием позвонить в гостиницу и уточнить, какие документы, подтверждающие проживание, они смогут предоставить.

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Методолог BDO Unicon Outsourcing Наталья Морозова подготовила подробную статью и разъяснения по изменениям в НДФЛ и страховых взносах.

Налогообложение НДФЛ доходов в виде материальной выгоды от экономии на процентах за пользование заемными (кредитными) средствами

С 1 января 2018 года выгода, полученная от экономии на процентах за использование заемных средств (за исключением материальной выгоды, указанной во втором и четвертом абзацах пп.1 п.1 ст.212 НК РФ), признается доходом налогоплательщика, полученным в виде материальной выгоды, при соблюдении хотя бы одного из следующих условий:

- заемные (кредитные) средства получены налогоплательщиком от организации или индивидуального предпринимателя, которые признаны взаимозависимым лицом налогоплательщика либо с которыми налогоплательщик состоит в трудовых отношениях;

- такая экономия фактически является материальной помощью либо формой встречного исполнения организацией или индивидуальным предпринимателем обязательства перед налогоплательщиком, в том числе оплатой (вознаграждением) за поставленные налогоплательщиком товары (выполненные работы, оказанные услуги).

- Федеральный закон от 27 ноября 2017 г. N 333-ФЗ «О внесении изменений в статью 212 части второй Налогового кодекса Российской Федерации»

Перечислять НДФЛ авансом нельзя

Перечисление НДФЛ налоговым агентом в авансовом порядке до даты фактического получения налогоплательщиком дохода не допускается.

В случае перечисления денежных средств авансом в счет уплаты НДФЛ организация должна обратиться в налоговый орган за возвратом перечисленной суммы на расчетный счет и уплатить налог в установленном порядке в полном объеме независимо от возврата ранее уплаченных средств.

- Письмо Департамента налоговой и таможенной политики Минфина России от 15 декабря 2017 г. N 03-04-06/84250

Выплаты работникам, занятым на работах с вредными и (или) опасными условиями труда, облагаются НДФЛ

Поскольку указанные выплаты не являются компенсационными, они облагаются НДФЛ в установленном порядке.

- Письма Департамента налоговой и таможенной политики Минфина России от 19 декабря 2017 г. N 03-04-05/84718, от 2 февраля 2018 г. N 03-04-05/6142, от 19 февраля 2018 г. N 03-04-06/10123

Оплата организацией санаторно-курортных путевок в детские лагеря не облагается НДФЛ и страховыми взносами

Оплата работодателями своим работникам и (или) членам их семей, в том числе и для не достигших возраста 16 лет детей, путевок в детские лагеря, относящиеся к санаторно-курортным или оздоровительным организациям, не подлежит обложению НДФЛ.

Также если организация перечисляет средства по оплате стоимости путевки за члена семьи работника непосредственно в организацию, осуществляющую ее предоставление, то стоимость указанных путевок не признается объектом обложения страховыми взносами, поскольку такая оплата производится за физическое лицо, не являющееся работником организации.

- Письмо Департамента налоговой и таможенной политики Минфина России от 19 декабря 2017 г. N 03-04-05/84723

Суммы возмещения организацией расходов работника, связанных с использованием личного транспорта в служебных целях, могут не облагаться НДФЛ и страховыми взносами

Освобождению от обложения НДФЛ и страховыми взносами подлежат суммы компенсационных выплат, включая возмещение расходов в связи с использованием личного имущества работника в интересах работодателя при выполнении своих трудовых обязанностей в соответствии с соглашением сторон трудового договора, при наличии документов, подтверждающих принадлежность используемого имущества налогоплательщику, расчетов компенсаций и документов, подтверждающих фактическое использование имущества в интересах работодателя и осуществление расходов на эти цели и суммы произведенных в этой связи расходов.

- Письма Департамента налоговой и таможенной политики Минфина России от 14 декабря 2017 г. N 03-04-06/83831, от 23 января 2018 г. N 03-04-05/3235

Вознаграждения физических лиц, выполняющих работы по гражданско-правовым договорам за пределами РФ, не подлежат обложению НДФЛ и страховыми взносами

Если физические лица оказывают организации услуги на территории иностранного государства и при этом не признаются налоговыми резидентами РФ, получаемое ими вознаграждение за выполнение обязанностей, предусмотренных гражданско-правовыми договорами, относится к доходам от источников за пределами РФ и не является объектом обложения НДФЛ.

Учитывая, что иностранный гражданин, осуществляющий деятельность за пределами территории РФ, не проживает (не пребывает) на территории РФ, суммы вознаграждений, производимые российской организацией в его пользу за выполненную работу (оказание услуги) за пределами территории РФ, обложению страховыми взносами не подлежат.

- Письма Департамента налоговой и таможенной политики Минфина России от 20 декабря 2017 г. N 03-04-05/85191, от 05 февраля 2018 г. №03-04-06/7082

НДФЛ при невозврате излишне выплаченной зарплаты не удерживается

При списании организацией с баланса невозвращенной работником излишне выплаченной зарплаты дополнительной экономической выгоды, помимо самой излишне выплаченной зарплаты, бывший сотрудник не получает.

В связи с тем, что из сумм излишне выплаченной зарплаты НДФЛ уже был удержан, дополнительных налоговых обязательств у бывшего работника и у организации как налогового агента не возникает.

- Письмо Департамента налоговой и таможенной политики Минфина России от 26 декабря 2017 г. N 03-04-06/86736

Оплата организацией проживания за своих работников облагается НДФЛ

Оплата организацией за своих работников в их интересах стоимости проживания признается их доходом в натуральной форме, облагаемым НДФЛ.

- Письмо Департамента налоговой и таможенной политики Минфина России от 23 января 2018 г. N 03-04-06/3201

Как облагаются НДФЛ доходы сотрудника организации, направляемого за пределы РФ

В случае направления работника в служебную командировку за пределы РФ выплачиваемый сотруднику средний заработок не является вознаграждением за выполнение трудовых обязанностей за пределами РФ и относятся к доходам от источников в РФ, поэтому если работник не признается налоговым резидентом РФ, к такому доходу применяется ставка НДФЛ 30%.

Если в договоре о дистанционной работе место работы сотрудника определено как место нахождения его рабочего места в иностранном государстве, вознаграждение за выполнение трудовых обязанностей за пределами РФ будет относиться к доходам от источников за пределами РФ, поэтому если работник не признается налоговым резидентом РФ, указанное вознаграждение не облагается НДФЛ.

Если сотрудник организации - получатель доходов в виде вознаграждения за выполнение обязанностей по трудовому договору о дистанционной работе за пределами России признается налоговым резидентом нашего государства, то он самостоятельно исчисляет, декларирует и уплачивает налог.

- Письма Департамента налоговой и таможенной политики Минфина России от 18 января 2018 г. N 03-04-05/2325, от 19 февраля 2018 г. N 03-04-06/10125, от 21 февраля 2018 г. N 03-04-05/10825

Компенсация расходов работников по найму жилья в связи с переездом в другую местность облагается НДФЛ и страховыми взносами

Чиновники разъяснили, что компенсационные выплаты в виде сумм возмещения затрат по найму жилого помещения иногороднему работнику, переехавшему на работу в другую местность, не предусмотрены положениями ТК РФ, поэтому указанные суммы облагаются НДФЛ и страховыми взносами.

- Письма Департамента налоговой и таможенной политики Минфина России от 12 января 2018 г. № 03-03-06/1/823, от 13 февраля 2018 г. N 03-04-06/8731, Письма ФНС от 26 февраля 2018 г. № ГД-4-11/3746@, от 28 февраля 2018 г. № ГД-4-11/3931@

Оплата стоимости проезда и проживания физлица - исполнителя по гражданско-правовому договору является доходом в натуральной форме

Специалисты Минфина в очередной раз подтвердили, что оплата организацией за физлиц – исполнителей по гражданско-правовым договорам, стоимости проезда и проживания в месте выполнения работ (оказания услуг) признается доходом в натуральной форме, облагаемым НДФЛ. При этом, если расходы на проезд и проживание были понесены самим исполнителем, то он имеет право на получение профессионального вычета по НДФЛ в размере фактически произведенных им и документально подтвержденных расходов.

- Письмо Департамента налоговой и таможенной политики Минфина России от 2 февраля 2018 г. N 03-04-06/6138

Организация оплатила оценку квалификации работника: страховые взносы не начисляются

Суммы оплаты организацией-работодателем стоимости оценки квалификации работника, проводимой в форме квалификационного экзамена, не облагаются страховыми взносами.

- Письмо Департамента налоговой и таможенной политики Минфина России от 30 января 2018 г. N 03-04-06/5184

Компенсации при увольнении не облагаются НДФЛ, если они предусмотрены коллективным или трудовым договорами

Компенсационные выплаты, связанные с увольнением работников, предусмотренные коллективным или трудовым договорами, освобождаются от обложения налогом на доходы физических лиц на основании п.3 ст.217 НК РФ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).

Суммы, превышающие трехкратный (шестикратный) размер, облагаются НДФЛ.

- Письма Минфина России (Министерство финансов РФ) от 12 февраля 2018 г. №03-04-06/8420, от 19 февраля 2018 г. N 03-04-06/10121

О форме уведомления налогоплательщика о невозможности удержать НДФЛ

По мнению Минфина, налоговый агент вправе согласовать с налогоплательщиком конкретную форму направления ему письменного сообщения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

- Письмо Департамента налоговой и таможенной политики Минфина России от 31 января 2018 г. N 03-04-06/5527

Об обложении НДФЛ и страховыми взносами сумм, выданных работнику под отчет на командировочные расходы, при непредставлении таким работником авансового отчета

В случае непредставления работником работодателю авансового отчета об израсходованных в связи с командировкой суммах денежные средства, выданные работнику организации под отчет, не могут рассматриваться как выплаты, произведенные в возмещение командировочных расходов, и, следовательно, подлежат обложению НДФЛ и страховыми взносами в общеустановленном порядке.

В целях исчисления НДФЛ доходы (расходы, принимаемые к вычету) налогоплательщика, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по официальному курсу ЦБ РФ, установленному на дату фактического получения указанных доходов (дату фактического осуществления расходов).

Главой 34 «Страховые взносы» НК РФ не установлено особенностей для пересчета в рубли подотчетных сумм, выплачиваемых работнику на командировочные расходы в иностранной валюте. Таким образом, в целях исчисления страховых взносов с подотчетных сумм на командировочные расходы, выплаченных работнику в иностранной валюте, пересчет в рубли осуществляется по официальному курсу ЦБ РФ, установленному на дату начисления указанных сумм в пользу работника.

Следует учитывать, что организация может принять решение о необходимости возврата работником полученных под отчет денежных средств. В случае возврата работником полученных под отчет денежных средств доходов, подлежащих налогообложению, у работника возникать не будет.

- Письмо Департамента налоговой и таможенной политики Минфина России от 1 февраля 2018 г. № 03-04-06/5808

НДФЛ с оплаты работнику Крайнего Севера проезда к месту проведения отпуска и обратно

Согласно НК РФ к доходам, освобождаемым от НДФЛ, не относится оплата работодателем проезда к месту проведения отпуска и обратно работникам Крайнего Севера. Однако, по мнению Минфина, при рассмотрении данного вопроса следует руководствоваться решениями судебных органов, предусматривающими освобождение от налогообложения указанных выплат, производимых на основании ст.325 ТК РФ. При этом для целей налогообложения не имеет значение вид соответствующего отпуска работника.

- Письмо Департамента налоговой и таможенной политики Минфина России от 22 января 2018 г. N 03-04-05/3154

О зачете ошибочно перечисленной суммы по реквизитам уплаты НДФЛ

Если организация ошибочно перечислила в бюджет сумму по реквизитам уплаты НДФЛ, то она вправе обратиться в налоговый орган с заявлением о возврате данной суммы.

Ошибочно перечисленные суммы по реквизитам уплаты НДФЛ могут быть зачтены в счет предстоящих платежей по этому налогу.

Ошибочное перечисление, как и излишние удержание и перечисление НДФЛ подтверждается выпиской из регистра налогового учета за соответствующий налоговый период и платежными документами.

- Письмо Департамента налоговой и таможенной политики Минфина России от 22 января 2018 г. N 03-02-07/1/3224

Обложение НДФЛ выплат в виде возмещения морального вреда, производимых работникам, занятым на работах с вредными и (или) опасными условиями труда

Доходы, не подлежащие обложению налогом на доходы физических лиц, перечислены в ст. 217 НК РФ. В частности, не подлежат обложению НДФЛ все виды установленных законодательством РФ компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с возмещением вреда, причиненного увечьем или иным повреждением здоровья.

При отсутствии фактов причинения вреда работникам действиями причинителя вреда какие-либо выплаты в пользу таких работников не могут рассматриваться в качестве денежной компенсации морального вреда и, соответственно, облагаются НДФЛ в общеустановленном порядке.

- Письмо Федеральной налоговой службы от 5 марта 2018 г. № ГД-4-11/4238@

Иностранная холдинговая компания в связи с продажей бизнеса выплачивает бонус сотрудникам своей дочерней российской компании: НДФЛ и страховые взносы

В ситуации, когда денежные средства на выплаты бонуса поступают от иностранной компании на банковский счёт дочерней российской компании, которая самостоятельно распределяет их между своими сотрудниками по установленной схеме, упомянутая российская компания признается налоговый агентом по НДФЛ и плательщиком страховых взносов.

- Письма Департамента налоговой и таможенной политики Минфина России от 28 февраля 2018 г. N 03-04-06/12714, от 28 февраля 2018 г. N 03-04-06/12748

Стоимость питания, предоставляемого организацией своим работникам, облагается НДФЛ и страховыми взносами

Согласно разъяснениям стоимость питания, предоставляемого организацией своим работникам за счет собственных средств на основании локального акта, а не в соответствии с законодательством РФ, является доходом работников в натуральной форме и облагается НДФЛ и страховыми взносами.

- Письма Департамента налоговой и таможенной политики Минфина России от 5 февраля 2018 г. N 03-15-06/6579, от 13 марта 2018 г. N 03-15-06/15287

Суммы возмещения реального ущерба и судебных расходов не облагаются НДФЛ

Доходы налогоплательщика в виде сумм возмещения на основании решения суда судебных расходов, предусмотренных арбитражным процессуальным законодательством, понесенных налогоплательщиком при рассмотрении дела в суде, не подлежат обложению НДФЛ.

Также разъяснено, что суммы возмещения на основании решения суда реального ущерба, причиненного физическому лицу, не являются его доходом (экономической выгодой) и не учитываются при определении налоговой базы по НДФЛ.

- Письмо Департамента налоговой и таможенной политики Минфина России от 13 марта 2018 г. N 03-04-05/15295

Организатор промо-акции, за счет средств которого образуется призовой фонд, и от которого физические лица получают призы, признается налоговым агентом по НДФЛ

По мнению Минфина, поскольку организацией, от которой физические лица получают призы, является организатор промо-акции, за счет средств которого образуется призовой фонд, данная организация признается налоговым агентом в отношении доходов в виде призов в данной акции и обязана выполнять обязанности по исчислению, удержанию и уплате в бюджет НДФЛ.

- Письмо Департамента налоговой и таможенной политики Минфина России от 15 марта 2018 г. N 03-04-06/16262

Рассмотрим, что такое командировка работника, какими они бывают, и как влияют на учет и налогообложение.

Почти во всех компаниях работники время от времени выезжают по служебной необходимости за пределы организации и своего населенного пункта. Такие поездки называют командировками. Правда, не всегда…

Что такое командировка работника

Командировка – это выполнение работником поручений работодателя за пределами места постоянной работы (ст. 166 ТК РФ).

Если работник направлен в подразделение той же организации, расположенное отдельно, то это тоже относится к командировкам. Когда удаленный работник едет в офис работодателя, расположенный в другом городе – это также командировка.

Но если поездки – это неотъемлемая часть функциональных обязанностей сотрудника (разъездной характер работы), то они не считаются командировками.

Однозначного определения разъездного характера работы ТК РФ не содержит. Роструд рекомендует считать работу разъездной, если поездки носят «постоянный характер» (письмо от 12.12.2013 г. № 4209-ТЗ). Поэтому работодатели сами определяют, к какой категории относится каждая должность. Главное — нужно обязательно отразить характер работы в трудовом договоре (ст. 57 ТК РФ).

Гарантии при командировке работника

Работник, направляемый в командировку, не должен быть «ущемлен» по сравнению с его коллегами, остающимися на обычных рабочих местах.

Поэтому такому работнику гарантируется:

- Сохранение должности.

- Выплата среднего заработка.

- Возмещение всех обоснованных и подтвержденных расходов.

Документальное оформление командировки

Для направления работника в командировку достаточно одного документа – приказа работодателя. Его можно оформить по рекомендуемой форме Т-9 или Т-9а (постановление Госкомстата РФ от 05.01.2004 № 1). Вариант Т-9а используется, если необходимо командировать сразу нескольких сотрудников.

По возвращении из поездки работник должен в течение трех дней отчитаться по форме АО-1. К отчету необходимо приложить все документы, подтверждающие затраты: билеты, счета гостиниц, кассовые чеки и т.п.

Такие формы, как командировочное удостоверение (Т-10) и служебное задание (Т-10а) с 2015 года не являются обязательными. Но многие работодатели по-прежнему оформляют их, т.к. это позволяет лучше контролировать сотрудников.

В частности, не всегда есть возможность подтвердить время поездки на основании билетов – например, если работник ездил на своей машине. В этом случае поможет форма Т-10 с отметками принимающей стороны о прибытии и убытии.

Иногда необходимо оформлять и некоторые дополнительные документы. Например, возможно, что сотруднику в поездке придется работать в выходной день. Тогда нужно заранее издать соответствующий приказ и получить согласие работника.

Расходы при командировке работника

Затраты компании, связанные с командировкой, можно разделить на две части:

- Выплата работнику заработной платы.

Заработная плата за время командировки оплачивается на основе среднего заработка за последние 12 месяцев (постановление Правительства РФ от 24.12.2007 № 922). При этом размер выплаты в общем случае практически не отличается от «обычной» зарплаты, которую была бы начислена сотруднику за время командировки.

- Оплата расходов, связанных с поездкой.

Работодатель должен возместить работнику все обоснованные и документально подтвержденные затраты, в частности:

— затраты на проезд;

— дополнительные расходы, связанные с выполнением служебных обязанностей: приобретение материалов, оплата услуг и т.п.

Влияние командировки работника на налоги

- Налог на прибыль, УСН «Доходы минус расходы», ЕСХН

Любая командировка работника влечет за собой затраты. Все командировочные расходы, если они связаны с деятельностью компании и документально подтверждены, уменьшают облагаемую базу по указанным налогам.

Суточные списываются на затраты в том размере, который установлен в организации.

Здесь важно помнить, что для УСН и ЕСХН расходы признаются «по оплате». Поэтому списать затраты на командировку при этих спецрежимах можно только после того, как работник сдаст авансовый отчет, а работодатель (при необходимости) компенсирует ему перерасход.

Во время командировок работники нередко производят расходы, на которые начисляется НДС. В первую очередь речь идет об оплате проезда и проживания. В этом случае для вычета необходимо, чтобы в полученном бланке строгой отчетности (билет, счет гостиницы и т.п.) НДС был выделен отдельной строкой (п. 18 правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137).

Также организация может оплатить эти расходы в безналичном порядке. Тогда транспортная компания или гостиница оформит счет-фактуру, и НДС можно будет взять к вычету в обычном порядке.

Зарплата, которую работник получает за время командировки облагается НДФЛ так же, как и вознаграждение других сотрудников, оставшихся на своих рабочих местах.

Но в некоторых случаях при командировках возникают дополнительные расходы, облагаемые подоходным налогом.

Под НДФЛ подпадают сверхнормативные суточные, т.е. выплаты, превышающие следующий лимит на день (п. 3 ст. 217 НК РФ):

— 700 руб. при командировках по РФ;

— 2500 руб. при заграничных поездках.

Если работник имеет возможность ежедневно возвращаться домой из местности, куда он командирован, то работодатель не обязан выплачивать ему суточные (п. 11 постановления Правительства РФ от 13.10.2008 № 749). Это же относится и к однодневным командировкам по России. При зарубежных однодневных командировках выплату нужно производить в размере 50% от «обычной» дневной суммы (п. 20 Постановления № 749).

Но часто работодатель все равно платит суточные сотрудникам, командированным на один день. По мнению Минфина РФ такие выплаты освобождаются от НДФЛ на общих основаниях, т.е. в пределах лимитов, утвержденных п. 3 ст. 317 НК РФ (письмо от 02.09.2015 N 03-04-06/50607).

Кроме того, подоходным налогом облагается сверхнормативная компенсация оплаты жилья без документального подтверждения. В этом случае необлагаемый лимит будет таким же, как для суточных.

- Обязательные страховые взносы

Оплата труда, начисленная за дни командировки работника подлежит обложению страховыми взносами «на общих основаниях».

Суточные не облагаются страховыми взносами в пределах тех же лимитов, что и НДФЛ: 700 руб. в день по РФ, и 2500 руб. – при поездках за границу. А если работодатель компенсирует работнику оплату жилья без документального подтверждения, то страховые взносы начисляются на всю сумму выплаты (п. 2 ст. 422 НК РФ).

Суточные при однодневных командировках работника также облагаются страховыми взносами в полном объеме (письмо Минфина РФ от 17.05.2018 N 03-15-06/33309).

Выше мы говорили обо всех обязательных страховых взносах, порядок начисления которых регулируется НК РФ, т.е. пенсионных, медицинских и социальных в части выплат по временной нетрудоспособности и материнству.

Обложение командировочных выплат взносами в ФСС на страхование от несчастных случаев (ФСС НС) имеет свои особенности:

- Суточные не облагаются ФСС НС в полном объеме (п. 2 ст. 20.2 закона от 24.07.1998 № 125-ФЗ).

- Оплата жилья без подтверждающих документов облагается «несчастными» взносами в сумме, превышающей нормативы. Т.к. закон 125-ФЗ не содержит таких норм, то здесь можно применять лимиты, установленные п. 3 ст. 317 НК РФ

Что же касается однодневных командировок, то ФСС НС начисляются на всю сумму суточных, аналогично остальным страховым взносам (письмо ФСС РФ от 02.07.2013 N 15-03-14/05-6357).

Отражение командировки работника в бухучете

Для учета командировочных расходов используется счет 71 «Расчеты с подотчетными лицами».

Перед отъездом работника выдают аванс в сумме, примерно равной предполагаемым расходам:

ДТ 71 – КТ 50 (51)

После возвращения расходы учитываются на основании авансового отчета и прилагаемых документов:

ДТ 20 (23, 26, 44…) – КТ 71

Конкретный корреспондирующий счет зависит от должности работника и цели поездки.

Если были произведены затраты с выделенным НДС, то нужно учесть вычет по этому налогу:

В этом случае на затратные счета списывается сумма без учета НДС.

После расчета полной суммы затрат и сравнения ее с авансом возможны два варианта:

- Работник возвращает неиспользованную часть аванса:

ДТ 50 (51) – КТ 71

- Организация возмещает работнику перерасход:

ДТ 71 – КТ 50 (51)

Если на какие-либо командировочные выплаты был начислен НДФЛ и страховые взносы, то в конце месяца появятся еще и такие проводки:

ДТ 70 — КТ 68.1 – удержан НДФЛ

ДТ 20 (23,26,44…) – КТ 69 – начислены страховые взносы.

Вывод

Командировка – это выполнение работником трудовых обязанностей за пределами обычного рабочего места.

Для направления работника в командировку необходимо издать приказ. Финансовые итоги поездки подводятся на основании авансового отчета.

Все экономически обоснованные и подтвержденные документами командировочные расходы уменьшают облагаемую базу по налогу на прибыль и аналогичным обязательным платежам. Если в затратах выделен НДС, то работодатель может взять его к вычету.

Некоторые командировочные выплаты облагаются НДФЛ и страховыми взносами. Речь, в первую очередь, идет о сверхнормативных суточных и неподтвержденных документами затратах на жилье.

При направлении сотрудника в служебную командировку работодатель обязан компенсировать некоторые его расходы. Так, Трудовой кодекс устанавливает исчерпывающий перечень трат, которые должны быть осуществлены за счет работодателя. К таковым относят не только оплату проезда и проживания. Также за счет средств компании командированному специалисту должны оплатить и суточные расходы (СР). Подробнее в отдельном материале «Оплата командировочных расходов в 2019 году».

Прежде чем определить, облагаются ли суточные страховыми взносами, напомним ключевые аспекты о командировках.

Работодатель обязан оплатить командированному сотруднику:

- проезд до места назначения и обратно;

- проживание (аренду жилья);

- расходы, связанные с выполнением трудовых обязанностей;

- затраты, компенсирующие неудобства, связанные с проживанием вне места жительства, или СР.

Затраты на проезд и проживание определяются исходя из фактически понесенных расходов. Причем такие расходы придется подтвердить документально. То есть предоставить чеки, билеты или квитанции. С СР дело обстоит иначе. Такие траты подтвердить документально довольно проблематично. Поэтому для СР необходимо установить лимит — конкретную сумму денег, которая будет выдаваться работнику на один день пребывания в командировке.

Определяем лимиты

Итак, максимальный размер СР действующее законодательство не устанавливает. Однако чиновники определили некий лимит, при превышении которого суточные сверх нормы облагаются страховыми взносами (2018).

Статья 217 Налогового кодекса устанавливает, что сверхнормативные суточные облагаются страховыми взносами (2018). Также с сумм, превышающих лимит, придется удержать НДФЛ. Пределы установлены следующие:

- для поездок по России — 700 рублей в день;

- за зарубежных командировок — 2500 рублей в день.

Иными словами, если в учреждении установлены большие значения данного вида расходов, то сумма, превышающая лимит, подлежит налогообложению (НДФЛ и СВ). Отметим, что данный лимит действует только в части налогообложения. Фирма вправе установить СР больше, чем указано в ст. 217 НК РФ.

Определим на конкретном примере, облагаются ли суточные НДФЛ и страховыми взносами.

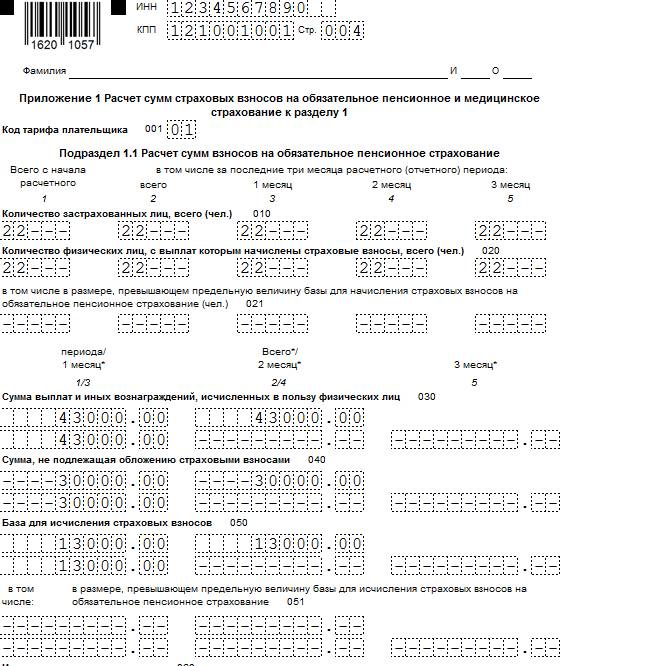

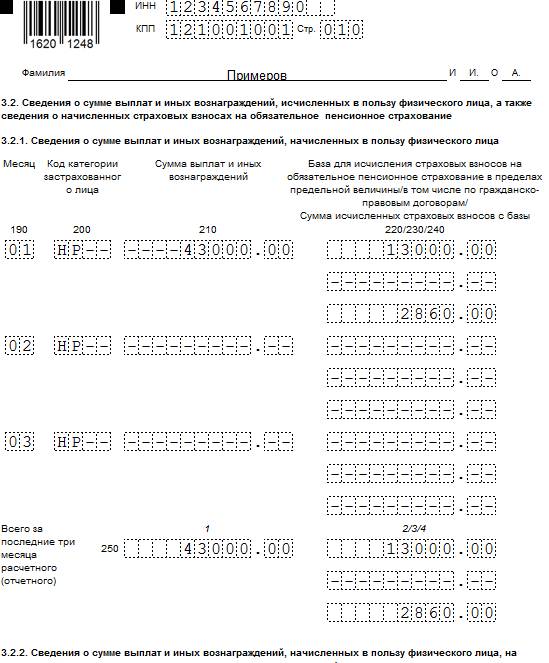

Примеров Иван Андреевич был командирован в город Москва на 10 календарных дней. На командировочные расходы было выделено 43 000 рублей, в том числе:

- 5000 руб. — на оплату проезда;

- 18 000 руб. — на аренду жилья (оплата гостиничного номера);

- 20 000 руб. — СР (2000 руб. в день, следовательно, суточные свыше 700 рублей, страховые взносы начислять придется).

Суммы, положенные на проезд и проживание, не облагаются налогами. А вот сверхлимитные суточные облагаются страховыми взносами. Делаем расчет:

- Определяем сумму превышения (2000 руб. – 700 руб.) × 10 дн. = 13 000 руб.

- Исчисляем НДФЛ: 13 000 × 13 % = 1690 руб.

- Определяем сумму СВ: 13 000 × 30,2 % (ОПС — 22 %, ОМС — 5,1 %, ВНиМ — 2,9 %, НС и ПЗ — 0,2 %) = 3926 руб.

Следовательно, на руки Примеров получит 41 310 (5000 + 18 000 + (20 000 – 1690)) рублей. А расходы компании составят 46 926 (43 000 + 3926) рублей.

Отметим, что однодневные командировки, суточные (страховые взносы) не являются исключением. С превышения все равно придется удержать НДФЛ и уплатить СВ в бюджет.

Как облагаются суточные НДФЛ и страховыми взносами

Порядок налогообложения для СР, превышающих установленные в ст. 217 НК РФ, применяется общий. Для НДФЛ устанавливается ставка в 13 %. Напомним, что облагается не вся сумма, а только разница, превышающая допустимый предел.

Размер страхового обеспечения определяется в индивидуальном порядке. Это означает, что если у компании есть льготы и она применяет пониженные тарифы по СВ, то и для обложения суточных сверх нормы страховые взносы 2019 будут исчисляться по пониженным тарифам. Подробнее о том, какие льготы действуют в 2019 году, мы рассказали в специальной статье «Кому положены пониженные тарифы СВ в 2019 году».

Например, компания осуществляет деятельность в сфере IT-технологий и имеет право на пониженные тарифы страхового обеспечения:

- ОПС — 8 %;

- ОМС — 4 %;

- ВНиМ — 2 %;

- НС и ПЗ — 0,2 %.

По условиям примера, приведенного выше, компания уплатит в бюджет не 3926 рублей (13 000 × 30,2 %), а всего 1846 рублей (13 000 × 14,2 % (8 % + 4 % + 2 % + 0,2 %). Следовательно, страховые взносы на сверхнормативные суточные исчисляются и уплачиваются по льготным тарифам, если у фирмы есть законное право на них.

Суточные в расчете по страховым взносам 2019

Многие бухгалтеры задаются вопросом, правильно ли отражение суточных в расчете по страховым взносам? Налоговики дали официальное разъяснение, что включать в расчет по СВ следует не только СР, но и все суммы командировочных расходов.

Так, при заполнении отчета укажите всю сумму, которая была начислена командированному сотруднику. Не забудьте включить оплату проезда, проживания и прочие траты. Командировочные расходы внесите в строку 030 подраздела под номером 1.1 приложения № 1 к разделу № 1 отчета по СВ.

Сумма, которая не подлежит налогообложению, указывается в строке 040 подраздела 1.1, приложения № 1 первого раздела.

Следовательно, в строке 050 будет указана налогооблагаемая разница.

Аналогичным образом следует заполнить строки 030, 040 и 050 подраздела 1.2 приложения № 1 первого раздела. А также строки 020 и 030 приложения № 2 к первому разделу. Такие рекомендации представлены в Письме ФНС от 08.08.2017 № ГД-4-11/15569.

Также информацию придется детализировать в третьем разделе РСВ. А именно, в части 3.2.1 третьего раздела отразите суточные в отчете по страховым взносам следующим образом:

Подведем итоги

Итак, мы определили следующие важные моменты:

- Лимит по СР устанавливает организация самостоятельно.

- Нормы должны быть закреплены в приказе.

- Если СР в день превышает 700 руб. на поездки по России и 2500 руб. в сутки по заграничным командировкам, то суммы превышения суточных при командировках облагаются страховыми взносами.

- Все командировочные расходы следует включать в отчетность, а именно в РСВ.

Отметим, что если компания не включит расходы по командировкам в отчет РСВ, то налоговики не вправе выписать штраф. Однако это касается только необлагаемых сумм. Также следует заметить, что если фирма не вписала в РСВ необлагаемые командировки, то желательно предоставить корректирующий отчет. Но если корректировка не будет предоставлена, то налоговики не могут оштрафовать компанию, так как налогооблагаемая база не занижена.

Читайте также: