Неправильно заполнена строка 070 в 6 ндфл

Опубликовано: 09.05.2024

Налоговая служба под конец года опубликовала письмо с наиболее распространенными ошибками, которые допускаются при заполнении расчета 6-НДФЛ. Чиновники пояснили, как форму следует заполнять правильно.

Раздел 1

В этом разделе налоговые агенты указывают обобщенные данные по всем физлицам. Отражаются суммы начисленного им дохода, а также исчисленный и удержанный НДФЛ. Данные указываются нарастающим итогом за весь налоговый период.

Часто при заполнении раздела допускаются следующие нарушения:

- Данные отражаются не нарастающим итогом.

- По строке 20 отражаются в том числе доходы, не облагаемые НДФЛ, тогда как на основании статьи 217 НК РФ они в указанной сроке отражению не подлежат (Письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

- По строке 70 указывается сумма НДФЛ, который будет выдержан в следующем периоде. Чаще всего это случается, если зарплата начислена в одном периоде, а выплачена в другом. НДФЛ перечисляется при выплате заработной платы, поэтому должен относиться к тому периоду, когда она выплачена, а не начислена.

- Ошибочно указываются суммы налога по строке 80. В этой строке следует указывать сумму налога, который налоговый агент не имеет возможности удержать. ФНС в письме № БС-4-11/13984@ пояснила, что в этой строке отражаются суммы неудержанного налога с доходов, которые получены в натуральной форме и в виде материальной выгоды, если выплаты в денежной форме отсутствует. Вместо этого, налоговые агенты зачастую отражают в строке 80 суммы НДФЛ, обязанность по удержанию которых наступит в следующем налоговом периоде. Также по строке 80 ошибочно отражается разница между НДФЛ, который начислен, и суммой удержанного налога.

Расчет 6-НДФЛ. Пример заполнения

Раздел 2

Раздел 2 формы 6-НДФЛ предназначен для указания:

- дат, когда физические лица получали доходы;

- дат, когда состоялось удержание налога;

- сроков перечисления НДФЛ;

- обобщенных показателей сумм дохода и НДФЛ.

При этом операции отражаются только за последние три месяца отчетного периода — ФНС неоднократно сообщала об этом налоговым агентам (письма от 21.07.2017 № БС-4-11/14329@, от 16.01.2017 № БС-4-11/499, от 22.05.2017 № БС-4-11/9569).

Однако некоторые лица, заполняя 6-НДФЛ, отражают данные в разделе 2 нарастающим итогом с начала года. А это считается грубым нарушением заполнения расчета.

Блок из строк 100-140 раздела 2 заполняется отдельно по каждому сроку перечисления НДФЛ. Это относится и к случаям, когда разные виды дохода имеют одну дату перечисления налога.

Допустим, работнику в последний день месяца выплатили заработную плату за вторую часть этого месяца и отпускные за предстоящий в следующем месяце отпуск. С точки зрения закона (статья 223 НК РФ), датой фактического получения доходов (заработной платы и отпускных) признается день их получения. А вот сроки перечисления НДФЛ по этим доходам разные. Налог с отпускных перечисляется в тот же день, а с заработной платы может быть перечислен на следующий день. Эти доходы должны включаться в раздел 2 формы 6-НДФЛ отдельными блоками.

Кроме того, довольно часто налоговые агенты не выделяют в отдельную группу межрасчетные выплаты — заработную плату, больничные, отпускные. Это также является грубым нарушением (письмо ФНС № ГД-4-11/22216@).

Заполняя рассматриваемый блок по разным видам дохода, чаще всего налоговые агенты неправильно указывают даты фактического получения дохода в строке 100, даты удержания НДФЛ в строке 110, а также срок перечисления налога в строке 120. Как следует заполнять этот блок правильно, далее рассмотрим на конкретных примерах.

Примеры по заработной плате

Прежде напомним основные правила, связанные с выплатой заработной платы и удержанием НДФЛ:

- датой получения дохода в виде заработной платы признается последний день месяца, за который она начислена (пункт 2 статьи 223 НК РФ);

- если работник был уволен до окончания месяца, то датой фактического получения дохода в виде заработной платы признается его последний рабочий день;

- НДФЛ с заработной платы удерживается налоговым агентом при ее фактической выплате (пункт 4 статьи 226 НК РФ);

- перечисление НДФЛ в бюджет должно быть произведено не позже следующего дня (пункт 6 статьи 226 НК РФ).

Итак, разберем правильное отражение заработной платы в 6-НДФЛ на конкретных цифрах.

Пусть ЗП работника составляет 100000 рублей. 30 ноября он получил заработную плату за ноябрь в сумме 87000 рублей (за минусом НДФЛ 13000 рублей).

Блоки строк 100-140 раздела 2 заполняются следующим образом:

- строка 100 — 30.11.2017 (дата фактического получения дохода);

- строка 110 — 30.11.2017 (дата удержания НДФЛ);

- строка 120 — 01.12.2017 (срок перечисления НДФЛ в бюджет);

- строка 130 — 100 000 (сумма ЗП);

- строка 140 — 13 000 (сумма исчисленного и удержанного налога).

Рекомендуем обратить внимание на следующие особенности:

- Если последний день срока перечисления НДФЛ попадает на выходной, то окончание срока переносится на следующий за ним рабочий день.

- Если последний день месяца, то есть дата фактического получения заработной платы, приходится на выходной, то перенос на следующий день не осуществляется. Таким образом, датой фактического получения зарплаты последний день месяца считается и в том случае, если он приходится на выходной.

- Начисление дохода и удержание НДФЛ включаются в расчет за тот период, на который приходится дата фактического получения дохода.

- Сумма НДФЛ включается в расчет за отчетный период в том случае, если срок его удержания и перечисления относятся к этому периоду.

- По строке 120 следует указывать не дату фактического перечисления налога, а именно последний день этого срока.

Еще один пример, который проиллюстрирует заполнение расчета по заработной плате, выплаченной на стыке кварталов.

Допустим, зарплата за сентябрь выплачена 2 октября. Как это отразить в разделе 2 расчета 6-НДФЛ?

В расчете за 9 месяцев отчетного года указывается:

- в строке 100 — 30.09.2017;

- в строке 130 — сумма зарплаты.

- В расчете за год указывается:

- в строке 110 – 02.10.2017;

- в строке 120 – 03.10.2017;

- в строке 140 – сумма налога.

Мы проанализировали обращения наших пользователей по новому отчету 6-НДФЛ и выяснили: все вопросы связаны в основном с заполнением раздела II.

Эксперт Контур.Бухгалтерии Наталья Потапкина разбирает спорные моменты в отчете 6-НДФЛ и рассказывает, как отчет заполняется в сервисе.

Начнем с того, как выглядит раздел 2 в форме 6-НДФЛ в Контур.Бухгалтерии. После этого перейдем к разбору вопросов по этому разделу.

Спорные моменты в разделе 2 формы 6-НДФЛ

Сразу отметим: заполнение раздела 1 не представляет сложности, а данные в нем указываются нарастающим итогом. Проблемы появляются только при заполнении строк 070, 080, 090, так как данные перекликаются с разделом 2.

О нарастающем итоге

Из порядка заполнения отчета, утвержденного Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@, следует, что отчет заполняется нарастающим итогом с начала года, в том числе и раздел 2. Но разъясняющие письма ИФНС сообщают, что в разделе 2 нужно указывать данные только за 3 последних месяца отчетного периода. При сдаче отчета за полугодие это становится важным: в разделе 1 будут данные нарастающим итогом с начала года, а в разделе 2 — нужно будет отобразить данные только за 3 месяца: апрель, май, июнь.

О том, что заполнять не обязательно

При заполнении отчета за 1 квартал 2016 года было не ясно, как заполнять раздел 2, если в течение 3-х последних месяцев отчетного периода не было выплат. Наличие этого раздела было обязательным в электронном формате отчета, поэтому приходилось заполнять строки с нулевыми значениями дохода и налога и фиктивными датами. Теперь в формат внесены изменения, и раздел 2 заполнять не обязательно. Если не было выплат за три месяца — раздел 2 должен быть пустым.

О датах выплат

Не существует четкого понимания того, как и когда (по какой дате) должны попадать выплаты в раздел 2.

В Контур.Бухгалтерии при автоматическом заполнении расчета во второй раздел попадают все выплаты, начисленные за 3 месяца, то есть те, у которых дата в строке 100 попадает в три последних месяца отчетного периода. ИФНС разрешает не включать в раздел 2 выплаты, у которых дата в строке 110 не входит в эти 3 месяца. Например, зарплата за июнь, выплаченная в июле.

Мы считаем, что такое заполнение, при котором в раздел 2 попадают все выплаты, начисленные за 3 месяца, более простое и прозрачное. В этом случае данные раздела 2 совпадают с данными раздела 1 и с 2-НДФЛ и у пользователей не поялвяется дополнительных вопросов по заполнению строк 070, 080, 090 в разделе 1. И поскольку порядок заполнения и формат электронного отчета не предусматривают никаких ограничений, такое заполнение тоже считается правильным.

Поэтому мы рекомендуем для прозрачности и простоты заполнения 6-НДФЛ сначала выплатить зарплату за последний месяц отчетного периода, удержать и перечислить НДФЛ, а затем уже сдавать отчет. В Контур.Бухгалтерии все данные в отчете заполнятся автоматически.

О повторных выплатах

В порядке заполнения не зафиксирован тот факт, что, если строки 100-140 по конкретной выплате попали во второй раздел отчета за один отчетный период, их уже не надо повторно включать в отчет за следующий отчетный период. Например, если зарплату за март, выплаченную в апреле, уже отразили во втором разделе отчета за 1 квартал, то в отчет за полугодие эти же данные включать не надо. Мы задали вопрос об этом работникам ИФНС и получили подтверждение. Официального разъяснения по этому вопросу пока нет, но мы надеемся получить его до начала отчетного периода.

О заполнении отчета при возврате НДФЛ

Возникают сложности с тем, как показать возврат налога плательщику в отчете 6-НДФЛ. Что именно считать возвратом — тоже не понятно. Например, считается ли возвратом отрицательная сумма налога, получившаяся при пересчете налога? Такая ситуация может произойти при предоставлении вычетов.

Пример:

У нас есть условный сотрудник, его зарплата на полставки составляет 5000 рублей. Вычет на ребенка у него 3000 рублей, но в январе вычет не оформили. Его предоставили в феврале сразу за 2 месяца, а излишне удержанный налог вернули сотруднику.

Январь: зарплата 5000 рублей, НДФЛ = 650 рублей (вычет не предоставили)

Февраль: зарплата 5000 рублей, НДФЛ = (10000 — 6000) * 13% - 650 = -130 рублей (предоставили 2 вычета)

Март: зарплата 5000 рублей, НДФЛ = (15000 — 9000) * 13% - 520 = 260 рублейНе понятно, заполнять ли в этом случае возврат в размере 130 рублей в строке 090 раздела 1? Или в строке 070 указать 780 рублей (650 — 130 + 260) уже с учетом возврата? Как вообще в этом случае заполнять раздел 2?

На данный момент в Контур.Бухгалтерии в описанном случае строка 090 не заполняется, пересчет учитывается в строке 070.

О расчете НДФЛ с межрасчетных выплат

При расчете налога с выплаты в межрасчетный период (например с отпускных) не понятно, как учитывать эти вычеты. Они же предоставляются в целом за месяц, и при расчете только отпускных в начале месяца еще не ясно, можно ли их предоставить. Это может привести в некоторых случаях к проблемам в заполнении 6-НДФЛ.

Пример:

10 января сотруднику выплатили отпускные в размере 10000 рублей, вычет на ребенка 3000 рублей не предоставили, удержали НДФЛ в размере 1300 рублей (то есть 10000 * 13%). В конце месяца начислили зарплату в размере 1000 рублей, посчитали налог нарастающим итогом с учетом вычета в целом за месяц

НДФЛ со всего дохода = (11000 — 3000) * 13%=1040 рублей.

Налог в целом за месяц получился меньше, чем уже уплатили с отпускных. Отражаем это в отчетности:

В 1 разделе значение в строке 040 равно значению в строке 070 = 1040 рублей.

Во 2 разделе:

Строки по отпускным:

строка 130 — пишем 10000

строка 140 — пишем 1300Строки по зарплате:

строка 130 — пишем 1000

строка 140 — пишем -260

Однако, в форме отрицательных значений и пересчетов не предусмотрено. Такая ситуация не видна была в 2-НДФЛ, так как там нет помесячного расчета налога, тем более по отдельным выплатам. В 6-НДФЛ эта ситуация возникла, но непонятно, как «минусы» правильно обрабатывать. Разъяснений по поводу этой ситуации от ФНС пока не было.

Поэтому при заполнении отчета в нашем сервисе мы советуем изменить в разделе 2 сумму налога с отпускных так, чтобы налог с зарплаты не был отрицательным. В нашем случае нужно изменить 1300 на 1040.

Важно: форма 6-НДФЛ изменится

Уже известно, что ФНС планирует оптимизировать заполнение формы 6-НДФЛ. Специалисты Фонда разрабатывают изменения в самой форме, порядке ее заполнения, вносят правки в электронный формат. Текст поправок пока не опубликован, до 27 мая ведомство ждет предложений по усовершенствованию формы.

Надеемся, что после изменений заполнение отчета будет более простым и понятным, спорные вопросы будут разрешены. Если у вас возникают вопросы, пишите нам. Постараемся помочь!

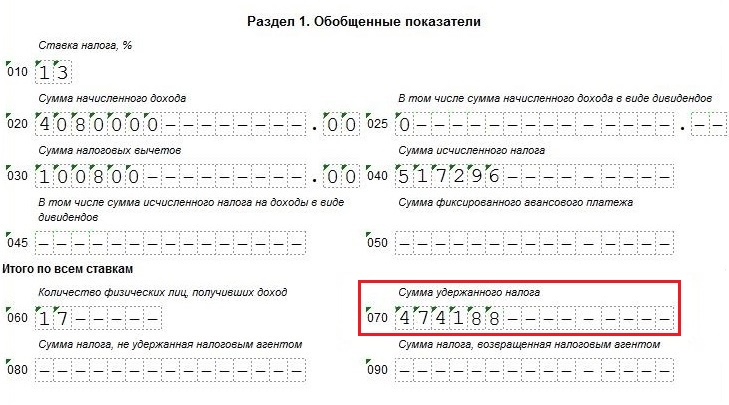

Сумма удержанного налога в 6-НДФЛ — строка 070. В ней отражают суммы, исчисленные и удержанные с физического лица в отчетном периоде. Разберемся, какие показатели должно содержать поле, а какие там лишние.

С отчетности за 1 квартал 2021 года применяется новый 6-НДФЛ. Бланк, инструкции по составлению и порядок заполнения строки 070 формы 6-НДФЛ утверждены приказом ФНС России № ЕД-7-11/753@ от 15.10.2020. В обновленном бланке строку 070 исключили.

Инструкции ниже применимы только к старому бланку!

Все работодатели и иные налоговые агенты отчитываются по доходам, выплаченным физлицам, и налогам, удержанным с них. Предоставление некорректных показателей влечет санкции, поэтому каждому предпринимателю надо знать, как заполнить строку 70 в 6-НДФЛ, чтобы у налоговиков не возникло претензий.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно заполнить новую форму 6-НДФЛ для отчетности в 2021 году.

Что включить в поле

Как и остальные графы в разделе 1, заполняется строка 070 6-НДФЛ за 3 квартал 2020 нарастающим итогом с начала года. Допустим, вам надо подготовить расчет за январь-сентябрь (срок сдачи — не позднее 2 ноября, понедельник). Для этого в поле запишите величину денежных средств, удержанную работодателем (налоговым агентом) в течение всего отчетного периода — 9 месяцев. Если отчитываетесь по итогам всего года, указывайте общую сумму удержанного с физического лица подоходного налога в отчетном году.

В качестве примера, что входит в строку 070 6-НДФЛ с нарастающим итогом за 3 квартал 2020 г. Образец актуален и для годовой отчетности.

Учтите: общая сумма удержанного налога в строке 070 6-НДФЛ за 3 квартал 2020 г. не включает в себя данные о фиксированных авансовых платежах. Они (при наличии) отражаются отдельно — в графе 050.

Какие бывают ошибки при заполнении поля 070

Нередко в графе появляются показатели, которых там не должны быть. Обычно это происходит, когда бухгалтер сомневается, как вычислить сумму удержанного налога в 6-НДФЛ, если заработная плата начисляется и выплачивается в разные месяцы.

Если работники компании регулярно получают деньги в начале следующего месяца, к примеру, в 10-х числах, бухгалтер, чтобы не нарушить закон, обязан в расчете указать, что выплатил заработную плату, отпускные и больничные в текущем месяце — в последний его день. Надо ли в таком случае в общую сумму удержанного налога включать данные о тех средствах, которые еще только будут сняты? В письме от 16.05.2016 № БС-4-11/8609, где даны разъяснения ФНС по заполнению строки 070 в 6-НДФЛ, подчеркивается, что делать этого не нужно. Ведь 13% разрешено удерживать исключительно из средств физического лица — получателя непосредственно при выплате.

Таким образом, если заработную плату за декабрь 2020 выдадут в январе 2021 года, в поле 070 не должны попасть данные об удержанных суммах с декабрьской зарплаты. Отразить их следует в другой графе — 040 (сумма исчисленного налога на доходы физлиц). Это ответ на вопрос, можно ли менять строку 070 в 6-НДФЛ задним числом, который предоставила ФНС в письме от 29.11.2016 № БС-4-11/22677@.

Если все-таки в поле 070 попали сведения о средствах, которые якобы удержаны с декабрьской зарплаты, компанию заподозрят в неуплате подоходного налога. После проверки инспекторы вправе наказать за ошибки в отчете и(или) за несоблюдение обязанностей налогового агента, если нарушение имело место. Но учитывая, что раздел 1 заполняется нарастающим итогом, лишние показатели все равно появятся в отчете. Но уже в следующем.

Как самостоятельно проверить, что поле 070 заполнено правильно

При подготовке отчета будьте предельно внимательными. Весь раздел 1 расчета заполняется нарастающим итогом, то есть туда попадают данные за весь период с начала года. Одним из самых простых способов узнать, не допущена ли ошибка в графе 070, — проверить заполнение строки 070 6-НДФЛ за предыдущие периоды (первый, второй кварталы). Цифры должны существенно (в разы) отличаться, если организация работала в обычном режиме.

В ИФНС по предоставленным данным в поле 070 проверяют корректность заполнения всей формы. В частности, контрольные соотношения в строке 070 6-НДФЛ (представлены в письме от 10.03.2016 № БС-4-11/3852@) требуют сравнивать разницу между данными, указанными в графах 070 и 090 (сумма налога, возвращенная налоговым агентом). Если результат меньше, чем показатели из карточки расчетов с бюджетом, инспекторы заподозрят, что компания не перечислила подоходный налог в бюджет в полном объеме.

Заполнить 6-НДФЛ в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО: Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Для любой отчетной формы существуют контрольные соотношения. То есть значения определенной строки должны соответствовать другой строке, сумме строк, быть больше или меньше каких-то показателей и т.п. Не исключение и форма 6-НДФЛ — для нее также существуют контрольные соотношения. Любые несовпадения вызовут у ФНС вопросы. Чтобы избежать претензий, следует проверять 6-НДФЛ по утвержденным соотношениям.

Найти контрольные соотношения можно в письмах ФНС от 23.03.2021 № БС-4-11/3759@, от 29.10.2019 № БС-4-11/22150@. В них же бухгалтеры узнают о действии инспекторов в каждом случае выявления несоответствий. Также в письмах ФНС дает все ссылки на НК РФ, обосновывая свою позицию.

С 1 квартала 2021 года форма 6-НДФЛ существенно изменится. Новые контрольные соотношения уже утверждены. В статье вы можете с ними ознакомиться.

Взаимоувязка показателей внутри формы

Инспекторы обращают внимание на несколько строк формы.

Покажем, что проверить при отправке отчета, записав контрольные соотношения в виде формул.

Верно: строка 110 = > строка 130. Если данные соответствуют формуле, значит, можно смело сдавать отчет в ФНС.

Ошибка: строка 110 строка 150. Если это соотношение нарушено, вы излишне уменьшили налог за иностранцев на патенте на суммы фиксированных авансовых платежей. Строку 150 можно заполнять, только если у вас есть уведомление из налоговой, которое разрешает уменьшать НДФЛ за иностранцев на патенте на фиксированные авансовые платежи.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Контрольные соотношения для справки из Приложения № 1 к расчету 6-НДФЛ

Строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ (при значении ставки налога 13 % или 15 %) = строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — сумма всех строк «Сумма вычета» Раздела 3. Если это соотношение не выполнено, то налоговая база завышена или занижена.

Если ставка налога отличается от 13 % или 15 %, то строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ должна быть равна: строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Дополнительно вычитать сумму всех строк «Сумма вычета» из раздела 3 не нужно. Это тоже соотношение для проверки налоговой базы.

Строка «Сумма налога исчисленная» раздела 2 — «Налоговая база» × «Ставка налога» / 100 0.

«Общая сумма дохода» разделов 2 = сумма всех строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Cтрока «Общая сумма дохода» раздела 2 приложения № 1 к 6-НДФЛ > 0.

«Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 0. Если это не так, значение не соответствует расчетному.

Взаимоувязка показателей 6-НДФЛ и приложения № 1 к расчету 6-НДФЛ

Налоговые инспекторы сопоставляют данные этих отчетов.

Прежде всего должно быть соблюдено равенство между цифрой в строке 120 формы 6-НДФЛ с количеством составленных разделов 2 приложений № 1 по соответствующей ставке налога. Напомним, что приложение составляется индивидуально на каждого работника. Сколько работников получало доходы, инспекторы без труда увидят в форме 6-НДФЛ.

Помимо равенства физлиц, нужно соблюдать равенство доходов.

Строка 110 формы 6-НДФЛ (годовая) = суммарное значение строк «Общая сумма дохода» по соответствующей ставке налога приложений № 1.

Инспекторы обязательно проверят и такое соотношение показателей: строка 140 6-НДФЛ за год по соответствующей ставке налога = суммарное значение строк «Сумма налога исчисленная» по соответствующей ставке всех составленных приложений № 1. Если это не так, сумма исчисленного налога может быть завышена или занижена.

Строка 111 6-НДФЛ = сумма доходов в виде дивидендов (по коду дохода 1010) приложений № 1 к 6-НДФЛ, представленных по всем налогоплательщикам. Если они не равны, проверьте правильность отражения в отчетности выплаченных дивидендов.

Строка 170 6-НДФЛ = сумма строк «Сумма налога, не удержанная налоговым агентом» приложений № 1 к 6-НДФЛ. Если равенства нет, неверно рассчитан неудержанный налог.

Общая сумма вычетов из строки 130 должна быть равна сумме всех вычетов из строки «Сумма вычета» раздела 3 приложения № 1.

Строка 150 по соответствующей ставке налога должна быть равна сумме строк «Сумма фиксированных авансовых платежей» раздела 2 приложений № 1. Если это не так, в расчете фиксированных авансовых платежей есть ошибки.

Проверка на соответствие МРОТ и среднеотраслевой зарплате

Среднюю зарплату по 6-НДФЛ нужно сравнивать с МРОТ и среднеотраслевой зарплатой в субъекте РФ. Чтобы избежать вопросов, зарплату надо поддерживать равной или выше этих показателей. Для 6-НДФЛ при сравнении фактической зарплаты со средней по региону надо принимать зарплату не по каждому работнику, а в целом по налоговому агенту.

Взаимоувязка показателей 6-НДФЛ и расчета по страховым взносам (РСВ)

И 6-НДФЛ, и РСВ — это отчеты по людям. Вполне логично, что между этими формами также должны выполняться некоторые равенства. Тем более что с 2017 года взносы с зарплаты и прочих доходов находятся во власти ФНС. Всего лишь одну проверочную формулу предлагает компаниям ФНС.

Во-первых, сумма строк 112 и 113 расчета 6-НДФЛ не должна быть меньше строки 050 приложения 1 к разделу 1 РСВ. Допускается и равенство. Но если сумма меньше, есть вероятность занижения налоговой базы.

И, разумеется, если компания сдает 6-НДФЛ, она обязана подавать и РСВ.

Проверка перечисления налога в бюджет

Строка 160 — строка 190 = сумма выплат в адрес физлиц по счетам налогоплательщика в соответствующем периоде. Если это соотношение не выполняется, налоговая посчитает, что вы отразили не все суммы дохода в отчетном периоде.

Большинство бухгалтерских программ проверяет взаимоувязку всех показателей внутри формы. А вот соотношения между двумя разными формами программа проверить не всегда в состоянии — эти действия под силу лишь специалистам, составляющим отчетность. Налоговики рекомендуют использовать утвержденные проверочные формулы, чтобы отчитываться без ошибок. Имейте в виду, что не всегда противоречие рекомендуемым соотношениям является ошибкой. Есть случаи, когда показатели не будут совпадать с проверочными формулами.

В ноябре ФНС России выпустило письмо № ГД-4-11/22216@, в котором перечислены основные ошибки, с которыми налоговикам приходится сталкиваться при проверке расчетов сумм налога на доходы физических лиц.

Наиболее частые ошибки в 6-НДФЛ такие:

- Расчет по форме 6-НДФЛ сдается не несвоевременно.

- Бухгалтеры указывают не правильно КПП и ОКТМО.

- В Расчете не правильно исчислен НДФЛ.

- Компании сдают Расчета 6-НДФЛ на бумажном носителе, даже когда у них численность работников 25 и более человек. В этом случае они должны сдавать отчет только в электронном виде.

- В разделе 2 формы 6-НДФЛ продублированы операции, начатые в одном отчетном периоде, а завершенные в другом. Отражать операцию нужно один раз – в периоде ее завершения.

- В Расчете не выделены в отдельную группу межрасчетные выплаты: заработная плата, отпускные, больничные и т. д. А согласно Порядку заполнения расчета, строки 100 –140 раздела заполняются отдельно по каждому сроку перечисления налога.

- Если организация меняет место нахождения, часто бухгалтеры сдают Расчет по прежнему месту учета.

Одна из распространенных причин ошибок при заполнении 6-НДФЛ – не соблюдаются контрольные соотношения. Например, не проходят проверку расчеты, в которых:

- сумма начисленного дохода по строке 020 раздела 1 расчета 6-НДФЛ оказалась меньше суммы строк «Общая сумма дохода» справок по форме 2-НДФЛ;

- сумма исчисленного налога по строке 040 Раздела 1 расчета 6-НДФЛ меньше суммы строк «Сумма налога исчисленная» справок по форме 2-НДФЛ за 2016 год;

- строка 025 раздела 1 по соответствующей ставке (строка 010) не соответствует сумме дохода в виде дивидендов (по коду доходов 1010) справок формы 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам.

Ошибки в расчете 6 НДФЛ

Рассмотрим каждую ошибку подробнее.

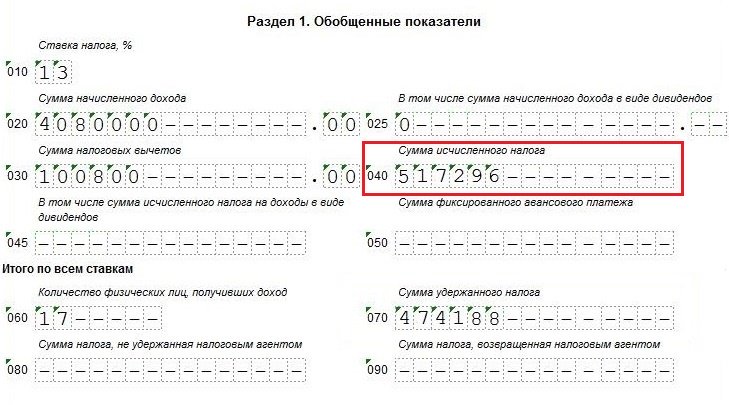

Ошибка 1. Сумма начисленного дохода по строке 020 Раздела 1 расчета 6-НДФЛ меньше суммы строк «Общая сумма дохода» из справок по форме 2-НДФЛ.

Почему возникла эта ошибка. Заполняя форму, бухгалтер не проверил контрольные соотношения показателей расчета по форме 6-НДФЛ и по форме 2-НДФЛ.

Что нарушено. Налоговый кодекс РФ, статья 226, статья 226.1, статья 230.

Как правильно заполнять расчет по форме 6-НДФЛ.

Сумма начисленного дохода (строка 020) по соответствующей ставке (строка 010) должна соответствовать сумме строк «Общая сумма дохода» по соответствующей ставке налога справок 2-НДФЛ сведений о доходах физических лиц по форме 2-НДФЛ признаком 1, представленных по всем налогоплательщикам, и строк 020 по соответствующей ставке налога (строка 010) приложений № 2 к ДНП, представленных организаций в налоговую. Соотношение применяется к расчету по форме 6-НДФЛ за год. Письмо ФНС России от 10.03.2016 № БС-4-11/3852@ пункт 3.1.

Ошибка 2. Строка 025 раздела 1 расчета по форме 6-НДФЛ по соответствующей ставке (строка 010) не соответствует сумме дохода в виде дивидендов (по коду доходов 1010) справок формы 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам.

Почему возникла эта ошибка. Заполняя форму, бухгалтер не проверил контрольные соотношения показателей расчета по форме 6-НДФЛ. Не сверил данные из формы 6-НДФЛ и 2-НДФЛ.

Что нарушено. Налоговый кодекс РФ: статья 226, статья 226.1, статья 230.

Как правильно заполнять расчет по форме 6-НДФЛ.

Сумма начисленного дохода в виде дивидендов (строка 025) должна соответствовать сумме дохода в виде дивидендов (по коду доходов 1010) из справок 2-НДФЛ с признаком 1 и сумме дохода в виде дивидендов (по коду доходов 1010) из приложений № 2 к ДНП, представленных организацией в налоговую. Соотношение применяется к расчету по форме 6-НДФЛ за год. Письмо ФНС России от 10.03.2016 № БС-4-11/3852@, пункт 3.2.

Ошибка 3. Сумма исчисленного налога по строке 040 Раздела 1 расчета 6-НДФЛ меньше суммы строк «Сумма налога исчисленная» из справок по форме 2-НДФЛ за 2016 год.

Почему возникла эта ошибка. Заполняя форму, бухгалтер не проверил контрольные соотношения показателей расчета по форме 6-НДФЛ. Не сверил данные из формы 6-НДФЛ и 2-НДФЛ.

Что нарушено. Налоговый кодекс РФ: статья 226, статья 226.1, статья 230

Как правильно заполнять расчет по форме 6-НДФЛ.

Сумма исчисленного налога (строка 040) по соответствующей ставке налога (строка 010) должна быть равна сумме строк «Сумма налога исчисленная» из справок 2-НДФЛ с признаком 1 и строк 030 по соответствующей ставке налога (строка 010) из приложений № 2 к ДНП, представленных организацией в налоговую инспекцию. Соотношение применяется к расчету по форме 6-НДФЛ за год. Письмо ФНС России от 10.03.2016 № БС-4-11/3852@ пункт 3.3.

Ошибка 4. По строке 050 Раздела 1 расчета по форме 6-НДФЛ сумма фиксированных авансовых платежей больше суммы исчисленного налога.

Почему возникла эта ошибка. Заполняя форму, бухгалтер не соблюдал контрольные соотношения показателей расчета по форме 6-НДФЛ.

Что нарушено. Налоговый кодекс РФ, пункт 3 статьи 24, статьи 225, 226.

Как правильно заполнять расчет по форме 6-НДФЛ.

Сумма фиксированных авансовых платежей по строке 050 Раздела 1 расчета по форме 6-НДФЛ не должна быть больше суммы исчисленного налога у физлиц. Письмо ФНС России от 10.03.2016 № БС-4-11/3852@, пункт 1.4.

Ошибка 5. По строке 020 Раздела 1 расчета по форме 6-НДФЛ указаны доходы, которые не подлежат обложению НДФЛ.

Почему возникла эта ошибка. Бухгалтер не знал разъяснений ФНС, либо забыл о них и не перепроверил себя.

Чтобы такого не возникало, пользуйтесь бератором «Практическая энциклопедия бухгалтера». Где в любой момент уточните нормы действующего законодательства, проверите себя и своих коллег.

Что нарушено. Налоговый кодекс РФ: пункт 2 статьи 230, статья 217

Как правильно заполнять расчет по форме 6-НДФЛ.

В расчете по форме 6-НДФЛ не нужно отражать доходы, которые не облагаются НДФЛ. Письмо ФНС России от 01.08.2016 № БС-4-11/13984@, вопрос № 4.

Ошибка 6. По строке 070 Раздела 1 расчета по форме 6-НДФЛ отражена сумма налога, которая будет удержана только в следующем отчетном периоде (например, зарплата за март, выплаченная в апреле).

Почему возникла эта ошибка. Бухгалтер не знал разъяснений ФНС, либо забыл о них и не перепроверил себя.

Что нарушено. Налоговый кодекс РФ, статья 223.

Как правильно заполнять расчет по форме 6-НДФЛ.

В строке 070 Раздела 1 расчета по форме 6-НДФЛ пишется общая сумма налога, удержанная организаций, нарастающим итогом с начала налогового периода. Поскольку удержать НДФЛ с заработной платы, начисленной за май, но выплаченной в апреле, бухгалтерия должно в апреле (непосредственно при выплате заработной платы), то строку 070 раздела 1 расчета по форме 6-НДФЛ за первый квартал 2017 года заполнять не нужно. Основание: письмо ФНС России от 01.08.2016 № БС-4-11/13984@, вопрос № 6.

Ошибка 7. Доходы в виде пособия по временной нетрудоспособности отражены в Разделе 1 расчета по форме 6-НДФЛ в том периоде, за который начислено пособие.

Почему возникла эта ошибка. Бухгалтер не знал разъяснений ФНС, либо забыл о них и не перепроверил себя.

Что нарушено. Налоговый кодекс РФ: подпункт 1 пункта 1 статьи 223.

Как правильно заполнять расчет по форме 6-НДФЛ.

Датой фактического получения работником дохода, в случае оплаты ему больничного листа, считается день выплаты либо день перечисления денег на счет работника в банке либо по его поручению на счет третьего лица. Доход в виде пособия по временной нетрудоспособности отражается в том периоде, в котором он выплачен. Письмо ФНС России от 01.08.2016 № БС-4-11/13984@, вопрос № 11.

Ошибка 8. По строке 080 Раздела 1 расчета по форме 6-НДФЛ указана сумма налога с зарплаты, которая будет выплачена в следующем отчетном периоде. То есть сумма НДФЛ указана, а срок исполнения обязанности по удержанию и перечислению НДФЛ еще не наступил.

Почему возникла эта ошибка. Бухгалтер не знал разъяснений ФНС, либо забыл о них и не перепроверил себя.

Что нарушено. Налоговый кодекс РФ: пункт 5 статьи 226 и пункт 14 статьи 226.1.

Как правильно заполнять расчет по форме 6-НДФЛ.

По строке 080 Раздела 1 расчета по форме 6-НДФЛ нужно отражать общую сумму налога, не удержанную организацией с полученных работниками доходов в натуральной форме и в виде материальной выгоды, если отсутствуют иные выплаты в денежной форме. Если отражаете по строке 080 суммы налога, удержанного в следующем отчетном периоде, нужно сдать уточненный расчет по форме 6-НДФЛ за соответствующий период. Письмо ФНС России от 01.08.2016 № БС-4-11/13984@ (вопрос № 5).

Ошибка 9. Ошибочно заполнена строка 080 Раздела 1 расчета по форме 6-НДФЛ в виде разницы между исчисленным и удержанным налогом.

Почему возникла эта ошибка. Бухгалтер не знал разъяснений ФНС, либо забыл о них и не перепроверил себя. Бухгалтер не соблюдал Порядок заполнения расчета по форме 6-НДФЛ.

Что нарушено. Налоговый кодекс РФ: пункт 5 статьи 226.

Как правильно заполнять расчет по форме 6-НДФЛ.

По строке 080 Раздела 1 расчета по форме 6-НДФЛ нужно отражать общую сумму налога, не удержанную организацией с полученных работниками доходов в натуральной форме и в виде материальной выгод, если нет иных выплат в денежной форме. Письмо ФНС России от 01.08.2016 № БС-4-11/13984@, вопрос № 5.

Ошибка 10. Заполнен раздел 2 расчета по форме 6-НДФЛ нарастающим итогом.

Почему возникла эта ошибка. Бухгалтер ошибся при заполнении отчетности, не учел все разъяснения ФНС либо упустил их из виду.

Что нарушено. Налоговый кодекс РФ: статья 126, пункт 2 статьи 230.

Как правильно заполнять расчет по форме 6-НДФЛ.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого периода. Письма ФНС России от 25.02.2016 № БС-4-11/3058 и от 21.07.2017 № БС-4-11/14329@, вопрос № 3.

Ошибка 11. По строкам 100, 110, 120 раздела 2 расчета по форме 6-НДФЛ указаны сроки за пределами отчетного периода.

Почему возникла эта ошибка. Бухгалтер ошибся при заполнении отчетности, не внимательно проверил форму.

Чтобы избавиться от этой ошибки, делайте перерыв между днем составления формы и сдачей отчетность. После перерыва вы легко замените эту, в общем-то, техническую ошибку.

Что нарушено. Налоговый кодекс РФ: пункт 6 статьи 226.

Как правильно заполнять расчет по форме 6-НДФЛ.

В разделе 2 расчета по форме 6-НДФЛ за определенный отчетный период нужно отражать те операции, которые произведены за последние три месяца этого периода. Если производите операцию в одном отчетном периоде, а завершаете ее в другом периоде, операцию отражайте в том периоде, в котором она завершена. Операция считается завершенной в том отчетном периоде, в котором наступает срок перечисления налога в соответствии с пунктом 6 статьи 226 и пунктом 9 статьи 226.1 НК РФ. Письма ФНС России от 25.02.2016 № БС-4-11/3058 и от 21.02.2017 № БС-4-11/14329@, вопрос № 3.

Читайте в бераторе

Ошибка 12. По строке 120 раздела 2 расчета по форме 6-НДФЛ не правильно указаны сроки перечисления НДФЛ. Например, указана дата фактического перечисления налога.

Почему возникла эта ошибка. Бухгалтер не знал разъяснений ФНС, либо забыл о них и не перепроверил себя.

Что нарушено. Налоговый кодекс РФ: пункт 6 статьи 226.

Как правильно заполнять расчет по форме 6-НДФЛ.

Строку 120 раздела 2 расчета по форме 6-НДФЛ нужно заполнять с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ.

Ошибка 13. По строке 100 раздела 2 расчета по форме 6-НДФЛ при выплате заработной платы указана дата перечисления денежных средств.

Почему возникла эта ошибка. Бухгалтер ошибся при заполнении отчетности, не внимательно проверил форму.

Что нарушено. Налоговый кодекс РФ: пункт 2 статьи 223.

Как правильно заполнять расчет по форме 6-НДФЛ.

Строку 100 раздела 2 расчета по форме 6-НДФЛ нужно заполнять с учетом положений статьи 223 НК РФ. Датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который работнику был начислен доход.

Ошибка 14. По строке 100 раздела 2 расчета по форме 6-НДФЛ при выплате премии по итогам года указан последний день месяца, которым датирован приказ о премировании.

Почему возникла эта ошибка. Бухгалтер ошибся при заполнении отчетности.

Что нарушено. Налоговый кодекс РФ: пункт 2 статьи 223.

Как правильно заполнять расчет по форме 6-НДФЛ.

Строку 100 раздела 2 расчета по форме 6-НДФЛ нужно заполнять с учетом положений статьи 223 НК РФ. Дата фактического получения дохода в виде премии по итогам работы за год определяется как день выплаты дохода, в том числе день перечисления дохода на счета работника в банке либо по его поручению на счета третьих лиц. Письмо ФНС России от 06.10.2017 № ГД-4-11/20217@.

Ошибка 15. По строке 140 раздела 2 расчета по форме 6-НДФЛ сумма удержанного налога указана с учетом суммы НДФЛ, возвращенной организацией.

Почему возникла эта ошибка. Бухгалтер не соблюдал Порядок заполнения формы 6-НДФЛ.

Что нарушено. Статья 231Налогового кодекса РФ.

Как правильно заполнять расчет по форме 6-НДФЛ.

В строке 140 раздела 2 расчета по форме 6-НДФЛ нужно указывать обобщенную сумму удержанного налога на определенную дату. То есть указывается именно та сумма НДФЛ, которая удержана. Смотрите: п. п. 4.1, 4.2 Порядка заполнения и представления расчета по форме 6-НДФЛ, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Ошибка 16. В разделе 2 расчета по форме 6-НДФЛ продублированы операции, начатые в одном отчетном периоде, а завершенные в другом.

Почему возникла эта ошибка. Бухгалтер не знал разъяснений ФНС, либо забыл о них и не перепроверил себя.

Что нарушено. Налоговый кодекс РФ: пункт 2 статьи 230.

Как правильно заполнять расчет по форме 6-НДФЛ.

В разделе 2 расчета по форме 6-НДФЛ за определенный отчетный период отражаются те операции, которые произведены за последние три месяца этого периода. Если бухгалтерия фирмы производит операцию в одном отчетном периоде, а завершает ее в другом, то эта операция отражается в том периоде, в котором завершена. Письма ФНС России от 25.02.2016 № БС-4-11/3058 и от 21.02.2017 № БС-4-11/14329@, вопрос № 3.

Ошибка 17. Не выделены в отдельную группу межрасчетные выплаты (заработная плата, отпускные, больничные и т. д.)

Почему возникла эта ошибка. Бухгалтер не учитывал при заполнении формы разъяснения ФНС и не соблюдал Порядок заполнения 6-НДФЛ.

Что нарушено. Налоговый кодекс РФ: подпункт 2 пункта 6 статьи 226.

Как правильно заполнять расчет по форме 6-НДФЛ.

Строки 100 – 140 раздела 2 расчета по форме 6-НДФЛ нужно заполнять по каждому сроку перечисления налога отдельно, если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога. Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@, п. 4.2.

Ошибка 18. Организация поменяла место нахождения, но бухгалтер сдал Расчет по прежнему месту учета.

Почему возникла эта ошибка. Невнимательность бухгалтера.

Что нарушено. Налоговый кодекс РФ: пункт 2 статьи 230.

Куда нужно сдавать расчет по форме 6-НДФЛ.

После постановки на учет по новому адресу организация представляет в налоговую инспекцию по новому месту нахождения расчеты по форме 6-НДФЛ, а именно:

- расчет по форме 6-НДФЛ за период постановки на учет в налоговой по прежнему месту нахождения, указывая ОКТМО по прежнему месту нахождения организации;

- расчет по форме 6-НДФЛ за период после постановки на учет в налоговом органе по новому месту нахождения, указывая ОКТМО по новому месту нахождения организации.

В расчете по форме 6-НДФЛ указывается КПП организации, присвоенный налоговым органом по новому месту нахождения организации. Письмо ФНС России от 27.12.2016 № БС-4-11/25114@.

Ошибка 19. У компании численность работников превышает 25 человек, но бухгалтерия сдала расчет по форме 6-НДФЛ на бумажном носителе.

Почему возникла эта ошибка. Бухгалтер не выполнил положения НК РФ.

Что нарушено. Налоговый кодекс РФ: пункт 2 статьи 230.

В каком формате нужно сдавать расчет по форме 6-НДФЛ.

Организация, у которой численность работников, как штатных, так и по гражданско-правовым договорам, составила более 25 человек в налоговом периоде, обязана сдавать расчет по форме 6-НДФЛ в налоговую инспекцию в электронной форме по телекоммуникационным каналам связи.

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: