Когда нужно удержать ндфл с суточных работника размер которых превысил необлагаемый лимит

Опубликовано: 01.05.2024

Какие расходы возмещаются командированному работнику

Нередки случаи, когда для решения служебных вопросов работодатели вынуждены отправлять своих сотрудников за пределы места нахождения организации. Поездки на определенное время, по определенному служебному поручению руководителя в другой населенный пункт или за границу называются командировками.

Во время нахождения сотрудника в командировке ему выплачивается средний заработок (ст. 167 ТК РФ). Расчет среднего заработка регламентируется положением «Об особенностях порядка исчисления средней заработной платы», утвержденным постановлением Правительства РФ от 24.12.2007 № 922 (ч. 7 ст. 139 ТК РФ) и ст. 139 ТК РФ.

До начала командировки работодатель должен:

- установить размер и порядок выплаты сотруднику командировочных расходов;

- подготовить документы, необходимые для отправления работника в командировку.

Данные аспекты регламентируются положением «Об особенностях направления работников в служебные командировки», утвержденным постановлением Правительства РФ от 13.10.2008 № 749.

В соответствии с ТК РФ работнику возмещаются следующие расходы на командировку:

- на проезд;

- аренду жилого помещения;

- дополнительные расходы на проживание (суточные);

- иные расходы по выполнению служебного задания (с разрешения руководителя).

Как правило, в организации разрабатываются внутренние документы или коллективный договор, в котором определяются порядок и размер возмещения данных расходов.

С примером такого внутреннего документа вы можете ознакомиться в статье «Положение о служебных командировках — образец».

Порядок возмещения расходов на командировку работникам различных федеральных государственных органов, учреждений и фондов, а также муниципальных учреждений определяется нормативными правовыми актами правительства РФ, органов местного самоуправления, государственной власти субъектов РФ (ч. 2 ст. 168 ТК РФ).

СРОКИ УПЛАТЫ НДФЛ НАЛОГОВЫМ АГЕНТОМ

Далее отметим, когда налоговому агенту платить НДФЛ в 2021 году в самых распространенных ситуациях.

- Аванс и зарплата за вторую половину месяца – день, следующий за днем выплаты зарплаты за вторую половину месяца.

- Премия – день, следующий за днем ее выплаты.

- Отпускные – последний день месяца, в котором они выплачены.

- Больничные – последний день месяца, в котором они выплачены.

- Выплаты при увольнении, включая компенсацию за неиспользованный отпуск и зарплату, – день, следующий за последним днем работы.

- Дивиденды ООО – день, следующий за днем их выплаты.

- Выплаты по договорам ГПХ (подряда, оказания услуг) – день, следующий за днем выплаты любого дохода по договору, включая аванс.

- Матпомощь и прочие денежные доходы – день, следующий за днем выплаты.

- Материальная выгода от экономии на процентах – день, следующий за ближайшей денежной выплатой после расчета НДФЛ с матвыгоды.

При нарушении сроков уплаты НДФЛ в 2021 году за каждый день просрочки начисляются пени. Чтобы избежать таких расходов, важно помнить о датах платежей и соблюдать их. Смотрите в таблице сроки уплаты НДФЛ с разных видов доходов физлиц: с зарплаты, отпускных, больничных пособий и других выплат.

Что из командировочных облагается НДФЛ?

Частично облагаемыми НДФЛ являются суточные — они освобождены от налога только в пределах установленных НК РФ норм (п. 3 ст. 217 НК РФ).

См. также: «[НДФЛ]: Нюансы уплаты при загранкомандировках».

Если руководитель принял решение возместить командированному работнику расходы сверх норм, то эта разница облагается НДФЛ.

П. 3 ст. 217 НК РФ устанавливает следующие нормы суточных:

- при нахождении командированного сотрудника на территории РФ — 700 руб. в день;

- нахождении командированного сотрудника за пределами территории РФ —2 500 руб. в день.

Нужно ли уплачивать НДФЛ при однодневных командировках, читайте в этой публикации.

В коллективном договоре, утвержденном в ООО «Система», установлено, что при командировках на территории РФ размер суточных для сотрудников инженерно-технического подразделения составляет 1 200 руб., для других сотрудников — 600 руб.

Бухгалтер ООО «Система» выдал главному инженеру Смирнову Н. А. при направлении в командировку с 2 по 17 марта на территории РФ суточные в сумме 1 200 руб.

Следовательно, НДФЛ с командировочных будет рассчитываться с суммы 500 руб. за каждый день нахождения в командировке, т. е. с разницы между выплаченными суточными и установленной законодательством необлагаемой нормой (1200 – 700 руб.).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы рассчитали НДФЛ с командировочных. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Также пример налогообложения командировочных расходов приведен в статье «Порядок налогообложения расчетов с подотчетными лицами».

Как выдают суточные командированному?

Суточные выплачивают командированному работнику за каждый день нахождения в командировке, включая выходные и праздничные дни, а также за все дни нахождения в пути (включая день отъезда и приезда).

Размер суточных устанавливается приказом руководителя. Их размер может быть различен, в зависимости от возможностей компаний, а также от должности и функциональных обязанностей сотрудников.

Законодательством не установлены минимальные и максимальные размеры командировочных расходов, которая должна возместить ваша фирма своему работнику. Поэтому вы можете установить любые размеры. Их нужно закрепить в коллективном договоре или локальном нормативном акте компании.

Обратите внимание: при направлении работника в командировку в местность, откуда он каждый день может возвращаться к своему постоянному месту жительства, суточные не выплачиваются.

Какие командировочные расходы не облагаются НДФЛ

В НК РФ прописано, что же не включается в облагаемый подоходным налогом доход работника. Сюда относится в том числе компенсация работодателем следующих расходов (п. 3 ст. 217 НК РФ):

- стоимость проезда до места выполнения служебного задания (независимо от места отбытия в командировку) и обратно, включая стоимость сервисных услуг в вагонах повышенной комфортности;

См. также «Совместили командировку с отпуском, платите НДФЛ и взносы».

- комиссия за услуги аэропортов;

- стоимость проезда до места отправления (вокзал, аэропорт), назначения или пересадок;

- провоз багажа.

Компенсация данных расходов не облагается НДФЛ, если расходы подтверждены документально. Если такие документы отсутствуют, выплаченные компенсации освобождаются от обложения НДФЛ только в пределах установленных норм (п. 3 ст. 217 НК РФ).

Кроме того, работнику должны быть возмещены расходы по найму жилья в командировке (абз. 3 ч. 1 ст. 168 ТК РФ). Если сотрудник представит подтверждающие документы, то такие расходы компенсируются ему в полном объеме и не подлежат обложению НДФЛ. При отсутствии документов подоходным налогом не будет облагаться сумма в пределах норм, определенных абз. 10 п. 3 ст. 217 НК РФ.

О том, как учитываются командировочные расходы, читайте в статье «Порядок учета командировочных расходов в 2021 — 2021 годах».

Нужны подтверждающие документы

По мнению Минфина, возмещение работнику стоимости проезда в отсутствие билетов подлежит обложению НДФЛ (Письмо Минфина от 08.05.2015 № 03-03-06/1/26918). Однако для подтверждения расходов на проезд могут быть использованы и другие документы (например, справка от перевозчика).

Оплата работнику расходов по найму жилого помещения в месте командировки не облагается НДФЛ в полной сумме при наличии подтверждающих расходы документов. При проживании в гостинице это может быть чек ККТ, БСО. Если же работник арендовал квартиру, то – договор аренды и платежный документ (к примеру, чек ККТ или расписка).

Если подтверждающих документов у работника нет, то освобождается от налогообложения возмещение в сумме не более 700 руб. в день, если командировка была по России, и не более 2500 руб. в день, если командировка была за границу (п. 3 ст. 217 НК РФ). Суммы превышения должны облагаться НДФЛ.

НДФЛ с суточных в 2021 году

Суточные не облагаются НДФЛ в пределах 700 руб. в день, если работник направлен в командировку по России, и в пределах 2500 руб. в день, если направлен за границу РФ.

Если суточные выше норм, с суммы превышения нужно удержать НДФЛ (п. 3 ст. 217 НК РФ). Для этого рассчитайте:

- сумму превышения фактически выплаченных суточных над нормами;

- сумму НДФЛ, применив соответствующую ставку (13% – для резидентов или 30% – для нерезидентов (п. п. 1, 3 ст. 224 НК РФ)). Сделать это нужно на последний день месяца, в котором был утвержден авансовый отчет по командировке (пп. 6 п. 1 ст. 223, п. 3 ст. 226 НК РФ). Удержать исчисленный налог нужно при ближайшей выплате сотруднику дохода, например зарплаты (п. 4 ст. 226 НК РФ).

Итоги

Компенсация командировочных расходов не облагается НДФЛ, если эти расходы подтверждены документально. Что касается налогообложения суточных, то они не облагаются НДФЛ только в пределах норм.

Что грозит налоговому агенту за неуплату НДФЛ, читайте в материале «Какая ответственность предусмотрена за неуплату НДФЛ?».

- Трудовой кодекс РФ

- Постановление Правительства РФ от 24.12.2007 № 922

- Постановление Правительства РФ от 13.10.2008 № 749

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Новые правила уплаты за налог по НДФЛ

Если заключительным днем в месяце является суббота или воскресенье, то срок сдачи перемещается на самый первый рабочий день следующего месяца.Облагается не только сама зарплата, но и выданные отпускные. Какие правила распространяются на отпускные выплаты:

- Реализуется обязанность налогового агента самим работодателем или сотрудником, получавшим доход. Если требования, указанные в НК, не исполнены, то указанное лицо будет нести ответственность.

- Время перевода платежей. Нужно принимать во внимание срок осуществления уплаты НДФЛ.

Эти правила относятся ко всем выплатам сотрудникам.Выплата НДФЛ с отпускных 2021 подтверждается документами. Для этого предусмотрена форма 6-НДФЛ. В ней отражается доход физлица, процентная ставка, окончательная сумма сбора и прочие показатели. Этот бланк обязан составлять и направлять в органы сам гражданин, который самостоятельно выплачивает пошлину, или занимающаяся этим бухгалтерия.

ТАБЛИЦА С ОСНОВНЫМИ СРОКАМИ ПЕРЕЧИСЛЕНИЯ НДФЛ В 2019 ГОДУ

| Вид дохода | Крайний срок перечисления НДФЛ |

| Зарплата | Следующий рабочий день после выплаты денег |

| Отпускные | Последний день месяца, в котором перечислили сотруднику деньги |

| Больничные | Последний день месяца, в котором перечислили сотруднику деньги |

| Сверхлимитные суточные по командировке и компенсации расходов без подтверждающих документов | Следующий рабочий день после выплаты денег |

| Премии | Следующий рабочий день после выплаты денег |

Сроки удержания и порядок уплаты НДФЛ в 1С:Зарплата и кадры государственного учреждения 8

Налог на доходы физических лиц (НДФЛ) ‒ это вид прямых налoгов, который исчисляется в процентах от совокупного дохода физического лица у налогового агента, за вычетом подтверждённых документально расходов, в соответствии с действующим налоговым законодательством (ст. 226 НК РФ). Рассмотрим различия между понятиями «срок удержания» и «срок перечисления» налога на доходы физических лиц. Контролировать этот вопрос нужно, так как определена ответственность за нарушение сроков уплаты НДФЛ (ст. 75 НК РФ).

Сроки удержания НДФЛ зависят от вида дохода. Далее перечислим самые распространённые из них.

Заработная плата и все виды премий. Датой получения дохода считается последний день месяца, за который начислили зарплату (п. 2 ст. 223 НК РФ). Датой удержания НДФЛ будет день выплаты зарплаты (п. 4 ст. 226 НК РФ) В этом случае крайний срок уплаты НДФЛ ‒ следующий рабочий день за днём выплаты дохода (п. 6 ст. 226 НК РФ).

Как показано на рис. 1, при создании документа начисления зарплаты за август от 27.08.2019 дата удержания НДФЛ ‒ это дата получения дохода, а именно 31.08.2019. Выплата заработной платы была произведена 10.09.2019 (вт), соответственно, крайний срок перечисления НДФЛ ‒ 11.09.2019.

Компенсационные выплаты, связанные с увольнением сотрудника (компенсация за неиспользованный отпуск, выходное пособие и прочее). Датой получения дохода является последний рабочий день (п. 2 ст. 223 НК РФ, ст. 84.1, ст. 140 ТК РФ). Дата удержания НДФЛ – это день расчёта с сотрудником, а именно последний рабочий день (п. 4 ст. 226 НК РФ, ст. 84.1, ст. 140 ТК РФ). Как и в предыдущем случае, крайний срок уплаты НДФЛ ‒ это следующий рабочий день после выплаты (п. 6 ст. 226 НК РФ).

В примере (рис. 2) при увольнении сотрудника 27.08.2019 это же число будет датой получения дохода и удержания НДФЛ. Перечисления необходимо произвести следующим рабочим днём ‒ 28.08.2019.

Материальная помощь (если она превышает 4 000 рублей в год). Датой получения дохода считается последний день месяца, за который её начислили (пп. 1 п. 1 ст. 223 НК РФ). Датой удержания НДФЛ будет день выплаты зарплаты (п. 4 ст. 226 НК РФ). Крайний срок уплаты НДФЛ ‒ следующий рабочий день за днём выплаты денег (п. 6 ст. 226 НК РФ), аналогично с рисунком 1.

С отпуском и пособием по временной нетрудоспособности за счёт работодателя дела обстоят иначе. Датой получения дохода будет день выплаты отпускных и день выплаты больничного (пп. 1 п. 1 ст. 223 НК РФ). Дата удержания НДФЛ – это день перечисления или выплаты дохода сотруднику (п. 4 ст. 226 НК РФ). Но в этих случаях крайним сроком уплаты НДФЛ будет последний день месяца, в котором произведено перечисление денег (п. 6 ст. 226 НК РФ).

В качестве примера (рис. 3) приведено начисление отпуска документом от 23.08.2019. Здесь дата получения дохода и удержания НДФЛ ‒ 26.08.2019 (день выплаты), а крайний день уплаты НДФЛ будет 2 сентября, так как 31.08.2019, последний день месяца, выпадает на субботу.

Сверхлимитные суточные по командировке и компенсация расходов, которые не подтверждены документально. Датой получения дохода является последний день месяца, в котором утвердили авансовый отчёт по командировочным расходам (пп. 6 п. 1 ст. 223 НК РФ). Удержание НДФЛ будет производиться из первой денежной выплаты после того, как доход был признан (п. 4 ст. 226 НК РФ). Крайний срок уплаты НДФЛ, как и в большинстве случаев, – это следующий рабочий день за днём выплаты денег (п. 6 ст. 226 НК РФ). Аналогичный случай рассмотрен ниже, на рис. 4.

Доходы в натуральной форме. Дата получения дохода ‒ день передачи доходов в натуральной форме (пп. 2 п. 1 ст. 223 НК РФ). Удержание НДФЛ необходимо произвести из первой денежной выплаты после того, как доход был признан (п. 4 ст. 226 НК РФ). Крайним сроком уплаты НДФЛ считается следующий рабочий день после выплаты денег (п. 6 ст. 226 НК РФ).

К примеру, на рисунке 4 выплата произведена 27.08.2019. Крайний срок уплаты НДФЛ ‒ 28.08.2019.

Отдельно обозначим, что существует случай, когда НДФЛ удерживается из аванса. Аванс ‒ заработная плата за первую половину месяца с 1-го по 15-е число. Срок выплаты аванса ‒ с 16-го по последнее число месяца (сроки выплаты аванса должны быть определены внутренними нормативными актами организации). Если аванс выплачен в последний день месяца, НДФЛ необходимо удержать и перечислить в бюджет не позднее рабочего дня, следующего за днём выплаты. Это необходимо сделать потому, что в последний день месяца доход в виде зарплаты уже считается полученным, а, следовательно, перечисление аванса – это уже, по сути, частичная выдача дохода в виде заработной платы (п. п. 4, 6 ст. 226 НК РФ, Письмо Минфина России от 23.11.2016 № 03-04-06/69181, Определение ВС РФ от 11.05.2016 № 309-КГ16-1804). Стоит отдельно подчеркнуть, что в этом случае НДФЛ перечисляется только тогда, когда день выдачи аванса будет именно последним календарным днём, а не последним рабочим днём месяца.

Во всех случаях применимо правило, что если последний день уплаты НДФЛ выпадет на выходной или праздничный день, то уплата налога переносится на следующий рабочий день (п. 7 ст. 6.1 НК РФ). Данный случай описан выше, на рисунке 3.

Надеемся, что мы помогли вам разобраться со сроками и порядком удержания НДФЛ на наглядных примерах в программе 1С. Если у вас остались вопросы, закажите бесплатную консультацию на выделенной Линии консультаций 1С «Что делать Консалт». Наши эксперты 1С, специализирующиеся на расчёте зарплаты и кадровом учёте в 1С:Зарплата и управление персоналом 8 и 1С:Зарплата и кадры государственного учреждения 8, вам обязательно помогут разобраться.

Перечисления с переходящего отдыха

Нужно рассмотреть ситуации, когда отпуск – переходящий. Такой отдых начинается в одном месяце, заканчивается в следующем. Удержание проводится в день выдачи денег сотруднику.В данном случае не нужно перечислять оплату в месяце, в котором начался отпуск. По закону можно заплатить пошлину в последний день месяца, в котором гражданин закончил отдыхать.Условия:Сотруднику фирмы предоставили ежегодный отпуск. Он начнется 13 апреля, а выплату произведут 10 апреля. Сумма выплат составляет 30 000. Как рассчитать:

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

За дни нахождения в командировке работнику положены средний заработок и суточные за каждый календарный день поездки. Разберем, как правильно оплачивать командировки по России и за границу.

Порядок выплаты суточных работникам

Суточные — это дополнительные расходы работника, связанные с его проживанием вне места жительства.

Работодатель обязан возмещать работникам суточные (абз. 3 ч. 1 ст. 168 ТК РФ):

- за каждый день, пока он находится в командировке;

- за выходные и нерабочие праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути (п. 11 Положения о командировках). Например, работник уехал в командировку в воскресенье, а вернулся на следующей неделе в субботу. Суточные за субботу и воскресенье выплачиваются.

Суточные при однодневных командировках по России не выплачиваются, но работодатель вправе предусмотреть в локальных нормативных актах организации компенсацию взамен суточных по таким поездкам. Подробно про суточные при однодневных командировках читайте далее в этой статье.

Пример расчета суточных работнику

Условие. Работник был в командировке 10 дней: с 1 июня по 10 июня. Суточные:

- за 9 дней — 40 евро за каждый день;

- за 1 день возвращения в Россию — 700 руб.

30 мая выдан под отчет аванс в размере 360 евро и 700 руб.

Курс (условно) евро:

- на дату выдачи аванса (30 мая) — 70 руб. за 1 евро;

- на дату утверждения авансового отчета (14 июня) — 68 руб. за 1 евро.

Решение. В расходы по налогу на прибыль суточные будут включены в сумме:

- 40 евро х 70 руб. х 9 дней = 25 200 руб.

- Суточные по России = 700 руб.

- Итого: 25 200 руб. + 700 руб. = 25 900 руб.

Размер суточных при командировках по России и за границу

Компания вправе сама решать, сколько платить сотрудникам за день командировки (ст. 168 ТК РФ).

Размеры суточных при командировках необходимо закрепить во внутренних документах организации, например в положении о командировках.

Бухгалтеры знают про 700 и 2 500 руб. — если размер суточных не превышает эти суммы, то с этих сумм не придется платить НДФЛ. Поэтому некоторые компании для удобства вводят эти размеры суточных. Но это вовсе не означает, что организация может установить размер суточных сотрудникам 700 и 2 500 руб. и ни рублем больше или меньше.

Можно, например, закрепить суточные 4 000 руб. за каждый день командировки по России, но тогда с 3 300 руб. придется удержать НДФЛ (4 000 руб. – 700 руб. = 3 300 руб.).

По общему правилу суточные, выплачиваемые сотруднику, не облагаются НДФЛ, если их размер не превышает:

- 700 руб. — за каждый день командировки на территории России;

- 2 500 руб. — за каждый день при поездках за границу.

Вывод: как такового лимита суточных для коммерческих организаций нет. Есть только суммы, которые не облагаются НДФЛ (700 и 2 500 руб.). Так сколько платить суточных? Решайте самостоятельно (решение закрепите во внутренних документах организации).

Как рассчитать дни командировки, за которые надо выплатить суточные

Если работник едет в командировку на личном и служебном автомобиле, то посчитать дни можно по служебной записке. Ее работник должен предоставить по возвращении из командировки вместе с документами, подтверждающими использование транспорта для проезда к месту командировки и обратно (путевой лист, например, по форме № 3), счета, квитанции, кассовые чеки, иные документы, подтверждающие маршрут следования).

В иных случаях количество дней, за которые надо выплатить суточные, определяется по проездным документам .

Суточные в иностранной валюте

Суточные при командировках за пределы РФ платите в том размере, который установлен во внутренних документах компании.

Суточные при однодневной командировке

По закону минимальный срок командировки не установлен. Поездка по заданию работодателя может быть и однодневной. Оформляем такую поездку как многоднедвную командировку (выпускаем приказ, ставим соответствующую отметку в табеле учета рабочего времени: «К» или «06»).

После сотрудник отчитывается за поездку. Работодатель возмещает ему расходы, например на проезд, а также другие согласованные суммы. А суточные положены? По закону суточные за «мини-поездки» по России не выплачиваются. Оставить сотрудника совсем без денег даже в однодневной командировке — не лучшая идея, даже если это и по закону. Как можно выйти из ситуации?

Выплаты при однодневных командировках взамен суточных

Работодатель по собственному решению может выплатить сотруднику некую сумму вместо суточных.

Суточные по однодневным командировкам:

- за границу — в размере 50% от суммы суточных по загранкомандировкам, установленным в локальных документах компании;

- по России — в общем случае не выплачиваются, но вы можете установить выплату работнику самостоятельно.

НДФЛ с суточных при однодневных командировках

Ранее ситуация с налогообложением суточных и возмещением иных расходов при однодневных командировках была спорной. Ситуация стабилизировалась, и общая тенденция такова: выплаты по однодневным командировкам не облагаются НДФЛ. Тем не менее позиции различных ведомств отличаются:

- Мнение Минфина РФ: документально подтвержденные расходы, связанные с однодневной командировкой (например, расходы на питание), можно не облагать НДФЛ полностью. Если подтвердить такие расходы нечем, то они освобождаются от налога в пределах 700 руб. при внутрироссийской командировке и 2 500 руб. при однодневной командировке за границу (Письмо Минфина России от 01.03.2013 № 03-04-07/6189).

- Мнение ВАС РФ: выплаченные работнику денежные средства (названные суточными) не являются таковыми в силу определения, содержащегося в трудовом законодательстве, однако исходя из их направленности и экономического содержания могут быть признаны возмещением иных расходов, связанных со служебной командировкой, произведенных с разрешения или ведома работодателя, в связи с чем не являются доходом (экономической выгодой) работника, облагаемым НДФЛ (Постановление Президиума ВАС РФ от 11.09.2012 № 4357/12).

Суточные при командировке в страны СНГ

Командировки в страны СНГ (например, в Казахстан, Беларусь и пр.) являются особым случаем. При таких командировках не ставят отметки в загранпаспорте о пересечении границы. Суточные для таких поездок считают в особом порядке: дата пересечения границы определяется по проездным документам (п. 19 Положения № 749 «Об особенностях направления работников в служебные командировки»).

Отчет по суточным в командировке

Работник по возвращении из командировки обязан предоставить работодателю в течение трех рабочих дней:

- авансовый отчет об израсходованных в связи с командировкой суммах;

- окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения о командировках № 749).

В составе авансового документа с отрудник не обязан отчитываться ни по суточным при командировках по России, ни по суточным при командировках за пределы РФ, ни по однодневным или каким-либо еще командировкам. Подтверждающих документов по суточным не существует. Работодатель платит суточные — икс рублей, работник тратит их по собственному желанию.

При решении вопроса о том, как облагать НДФЛ такие выплаты, сначала нужно определить, облагаются ли они. Как правило, это зависит от того, превышены ли нормы расходов и есть ли подтверждающие документы. Например, если сотрудник документально подтвердил расходы на наем жилья, то их компенсация вообще не облагается НДФЛ. А вот если документов нет, то, решая вопрос, “облагать или нет”, вы должны определить, превышены ли нормы компенсации расходов на наем жилья, которые установлены в законе. Рассчитать налог нужно в последний день месяца, в котором был утвержден авансовый отчет по командировке, удержать – при ближайшей выплате сотруднику дохода (к примеру, зарплаты), а перечислить – не позднее рабочего дня, следующего за днем такой выплаты.

Отметим, что свои особенности есть при компенсации расходов по загранкомандировке, а также командированного дистанционного работника.

Как облагаются НДФЛ суточные

В каких случаях суточные не облагаются НДФЛ

Суточные не облагаются НДФЛ в пределах следующих норм (п. 3 ст. 217 НК РФ):

- 700 руб. за каждый день нахождения в командировке на территории России;

- 2 500 руб. за каждый день нахождения в командировке за границей.

Как удержать НДФЛ с суточных, выплаченных сверх норм

Если суточные выше норм, с суммы превышения нужно удержать НДФЛ (п. 3 ст. 217 НК РФ).

Для этого рассчитайте:

- сумму превышения фактически выплаченных суточных над нормами;

- сумму НДФЛ, применив соответствующую ставку (13% – для резидентов или 30% – для нерезидентов (п. п. 1, 3 ст. 224 НК РФ)). Сделать это нужно на последний день месяца, в котором был утвержден авансовый отчет по командировке (пп. 6 п. 1 ст. 223, п. 3 ст. 226 НК РФ). Удержать исчисленный налог нужно при ближайшей выплате сотруднику дохода, например зарплаты (п. 4 ст. 226 НК РФ).

Срок уплаты НДФЛ с суточных – не позднее рабочего дня, следующего за днем такой выплаты (п. 6 ст. 6.1, п. 6 ст. 226 НК РФ).

Пример расчета НДФЛ с суточных сверх норм

Менеджер Петров пробыл в командировке на территории РФ три дня.

Авансовый отчет по командировке утвержден руководителем организации в марте.

Суточные были рассчитаны исходя из размера, установленного в коллективном договоре, – 1 000 руб. за каждый из трех дней командировки, и составили 3 000 руб.

Таким образом, сверхнормативные суточные составили 900 руб. (3 000 руб. – (700 руб. x 3 дня)).

С этой суммы бухгалтер организации удержит НДФЛ в день выплаты зарплаты за март и перечислит его в бюджет не позднее рабочего дня, следующего за днем выплаты зарплаты. Сумма налога составит 117 руб. (900 руб. x 13%).

Ндфл и взносы с командировочных расходов

Компания вправе по своему усмотрению установить размер суточных при командировках по России и за рубеж – в коллективном договоре или локальном нормативном акте (ст. 168 ТК РФ).

НДФЛ с суточных. До 2020 года страховые взносы c суточных не начисляли независимо от размера суточных. Пределы были только для НДФЛ:

- 700 руб. в сутки – для командировок по России;

- 2500 руб. в сутки – для зарубежных командировок.

Эти суммы относятся к компенсацонным выплатам. Их в состав доходов работника не включали и НДФЛ с них не удерживали (п. 3 ст. 217 НК РФ).

Если компания платила суточные в повышенных размерах, с превышения начисляли НДФЛ.

Здесь ничего не изменилось, в этом году правила такие же.

Взносы с суточных. А вот для взносов, поскольку они перешли под контроль ФНС, законодатели установили пределы необлагаемых сумм. И с 1 января 2020 года лимиты для взносов такие же, как для НДФЛ (п. 2 ст. 422 НК РФ).

То есть не облагают взносами только суточные в размере 700 руб. по России и 2500 руб. при загранкомандировках. С превышения надо начислить взносы.

Взносов на травматизм поправки не касаются – с суточных их не начисляют независимо от сумм.

В остальном же перечень выплат, не подлежащих обложению страховыми взносами на случай временной нетрудоспособности и в связи с материнством, не изменяется, сообщили финансисты.

И если у компании возникли вопросы по исчислению и уплате взносов, следует руководствоваться разъяснениями Минтруда, которые министерство давало по этим вопросам раньше (письмо Минфина от 16 ноября 2020 г. № 03-04-12/67082).

Ндфл и взносы с командировочных расходов (суточных) с 1 января 2020 года

Налоги и взносы

Суточные в пределах норм

Суточные сверх норм в размере, установленном компанией

| Страховые взносы | Не начисляются | Начисляются на сумму, которая превышает законодательные нормы |

| НДФЛ | Не удерживается | Удерживается по ставке 13% с суммы, которая превышает законодательные нормы |

| Налог на прибыль | Учитываются в расходах | Учитываются в расходах |

| Упрощенка с объектом «доходы минус расходы» | Учитываются в расходах | Учитываются в расходах |

Налог на прибыль. При расчете налога на прибыль суточные не нормируются (подп. 12 п. 1 ст. 264 НК РФ, письмо Минфина от 6 февраля 2009 г. № 03-03-06/1/41).

Включайте их в состав расходов в полном размере, предусмотренном коллективным договором или локальными нормативными актами организации – приказами, положением об оплате труда, о командировках и т.п. (ст. 168 ТК РФ).

По каким правилам сейчас начислять налоги и взносы с суточных, смотрите в таблице выше.

Пример

ООО «ПроектСтрой» (общая система) направило инженера Васильева В.А. в командировку в Саратов на 5 дней – с 13 по 17 марта 2017 года. В соответствии с положением о командировках компания установила суточные по России в размере 1200 руб.

Бухгалтер посчитал НДФЛ с суммы превышения:

(1200 руб. – 700 руб.) × 5 дн. × 13% = 325 руб.

- на обязательное пенсионное страхование – 550 руб. ((1200 руб. – 700 руб.) × 5 дн. × 22%);

- на обязательное медстрахование – 127,5 руб. ((1200 руб. – 700 руб.) × 5 дн. × 5,1%);

- на страхование от временной нетрудоспособности и в связи с материнством – 72,5 руб. ((1200 руб. – 700 руб.) × 5 дн. × 2,9%).

В расходы для налога на прибыль бухгалтер включил сумму суточных полностью – 6000 руб. (1200 руб. × 5 дн.) и все начисленные взносы в сумме 750 руб. (550 + 127,5 + 72,5).

Чтобы избежать начисления взносов, можно изменить размеры суточных. Образец приказа.

Как облагается НДФЛ компенсация проезда командированному работнику

Не облагаются НДФЛ следующие виды расходов на проезд в командировке, если они документально подтверждены (п. 3 ст. 217 НК РФ):

- расходы на проезд до места назначения и обратно;

- сборы за услуги аэропортов;

- комиссионные сборы;

- расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок;

- расходы на провоз багажа.

Расходы на авиаперелет могут подтверждаться, например, авиабилетом или маршрут/квитанцией электронного билета, а также посадочным талоном. Затраты на такси можно подтвердить заказ-нарядом и квитанцией либо чеком ККТ.

Компенсация за проезд облагается НДФЛ, если документы работник не представил, но расходы ему возмещены.

В этом случае вам нужно рассчитать НДФЛ на последнее число месяца, в котором утвержден авансовый отчет по командировке. Далее исчисленный налог необходимо удержать при ближайшей выплате сотруднику денежного дохода, а перечислить в бюджет – не позднее рабочего дня, следующего за датой такой выплаты. Такой вывод следует из п. 6 ст. 6.1, пп. 6 п. 1 ст. 223, п. п. 3, 4, 6 ст. 226 НК РФ.

Облагается ли НДФЛ компенсация расходов на VIP-зал вокзала или аэропорта

Расходы на VIP-зал не облагаются НДФЛ при условии, что они документально подтверждены, например, чеком, квитанцией (п. 3 ст. 217 НК РФ). Такую компенсацию следует отнести к расходам на проезд в командировке (см. Письма Минфина России от 25.10.2013 N 03-04-06/45215, от 15.08.2013 N 03-04-06/33238).

Но, поскольку вопрос законом не урегулирован, исключить претензии при проверке нельзя. Поэтому лучше иметь обоснования, почему работнику потребовался VIP-зал: например, руководящему сотруднику нужно было провести срочные переговоры во время ожидания в аэропорту. Также рекомендуем предусмотреть расходы на VIP-зал в коллективном договоре (ином внутреннем акте организации) в составе возмещаемых расходов. Это укрепит ваши позиции на случай возможных претензий по результатам налоговой проверки.

Как облагается НДФЛ оплата проживания в командировке

Если расходы на наем жилого помещения документально подтверждены, то их компенсация не облагается НДФЛ в размере фактических расходов (п. 3 ст. 217 НК РФ). Документами, подтверждающими проживание в гостинице, служат бланк строгой отчетности или чек ККТ, в арендованной квартире – договор найма квартиры и документ об оплате.

При отсутствии подтверждающих документов либо их неверном оформлении от НДФЛ они освобождаются только частично – в пределах норм (п. 3 ст. 217 НК РФ):

- 700 руб. за каждый день командировки на территории России;

- 2 500 руб. за каждый день командировки за границей.

С такого превышения нужно рассчитать НДФЛ, включив его в облагаемый доход сотрудника на последний день месяца, в котором утвержден авансовый отчет по командировке (пп. 6 п. 1 ст. 223 НК РФ).

Далее исчисленный налог необходимо удержать при ближайшей выплате сотруднику денежного дохода, а перечислить в бюджет – не позднее рабочего дня, следующего за датой такой выплаты. Такой вывод следует из п. 6 ст. 6.1, пп. 6 п. 1 ст. 223, п. п. 3, 4, 6 ст. 226 НК РФ.

Облагаются ли суточные НДФЛ и страховыми взносами в 2020 году?

→ → Актуально на: 5 февраля 2020 г.

В число возмещаемых работнику расходов, связанных со служебными командировками, включаются суточные. Суточные – это дополнительные расходы, связанные с проживанием командированного работника вне места постоянного жительства (). Размер суточных устанавливается работодателем самостоятельно.

А как облагаются суточные НДФЛ и страховыми взносами? НДФЛ не облагаются суточные только в пределах норм, установленных .

Эти нормы за каждый день нахождения в командировке составляют:

- 700 рублей – при командировках по РФ;

- 2 500 рублей – при загранкомандировках.

Соответственно, с части суточных, превышающей указанный выше норматив, нужно исчислить и заплатить в бюджет НДФЛ. А облагаются ли суточные страховыми взносами?

Страховые взносы с суточных не начисляются, если такие суточные не превышают указанные выше лимиты (). Соответственно, суточные сверх нормы облагаются страховыми взносами в 2020 году. Иными словами, при командировках по РФ с суточных свыше 700 рублей страховые взносы нужно будет начислить.

А при заграничных командировках страховые взносы начисляются с суточных свыше 2 500 рублей за день командировки

Обращаем внимание, что при однодневных командировках с суточных страховые взносы нужно начислить со всей суммы

Это связано с тем, что выплаты при однодневных командировках не могут быть признаны суточными, а потому от обложения взносами они не освобождаются (, утв.

Постановлением Правительства от 13.10.2008 № 749, ).

Хотя если такие выплаты при однодневных командировках оформить не как суточные, а как возмещение расходов, связанных с командировкой, облагаться взносами они не будут. Но понесенные расходы нужно будет подтвердить первичными документами. Говоря о страховых взносах до этого момента, мы имели в виду взносы на ОПС, ОМС и ВНиМ, уплачиваемые в соответствии с требованиями НК РФ.

Что же касается страховых взносов на травматизм, то суточные не облагаются ими полностью

При этом не важно, превышает или нет установленный работодателем уровень суточных порог 700 рублей или 2 500 рублей (, ). Как уже было сказано, сверхнормативные суточные облагаются страховыми взносами в 2020 году в соответствии с требованиями НК РФ

Несмотря на то, что только сверхлимитные суточные облагаются страховыми взносами на ОПС, ОМС и ВНиМ, в РСВ показать нужно полный размер суточных.

По соответствующему виду страхования выплаченные работникам суточные нужно сначала указать в составе сумм выплат и иных вознаграждений, исчисленных в пользу физических лиц. А затем необлагаемую часть суточных нужно указать в составе сумм, не подлежащих обложению страховыми взносами (, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/, ).

В форме 4-ФСС суточные нужно показать дважды (, утв. Приказом ФСС от 26.09.2016 № 381):

- в составе сумм выплат по строке 1 таблицы 1 «Расчет базы для начисления страховых взносов» формы 4-ФСС;

- в составе сумм, не подлежащих обложению страховыми взносами, по строке 2 таблицы 1.

Как облагаются НДФЛ выплаты при загранкомандировке

Если работник командируется за рубеж, работодатель помимо обычных расходов (компенсации проезда, оплаты проживания) компенсирует ряд дополнительных затрат (п. 23 Положения о служебных командировках):

- на оформление визы, загранпаспорта и других выездных документов;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- оформление обязательной медицинской страховки;

- иные обязательные платежи и сборы.

Компенсация этих расходов не облагается НДФЛ при условии, что они фактически совершены и документально подтверждены (п. 3 ст. 217 НК РФ). В противном случае на сумму командировочных нужно начислить НДФЛ.

Если документы составлены на иностранном языке, может потребоваться их построчный перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Важно учитывать следующие моменты:

- суточные при загранкомандировке не облагаются НДФЛ в пределах 2 500 руб. за каждый день нахождения в командировке (п. 3 ст. 217 НК РФ). Если суточные выплачены в большем размере, с суммы превышения нужно удержать НДФЛ;

- пересчет в рубли компенсации расходов, выплаченных работнику в иностранной валюте (в том числе суточных), производится по курсу Банка России на последний день месяца, в котором утвержден авансовый отчет по командировке (п. 5 ст. 210, пп. 6 п. 1 ст. 223 НК РФ).

Удерживать и перечислять в бюджет НДФЛ в этом случае нужно так же, как при командировке по России: налог необходимо удержать при ближайшей выплате сотруднику денежного дохода, а перечислить в бюджет – не позднее рабочего дня, следующего за датой такой выплаты. Такой вывод следует из п. 6 ст. 6.1, пп. 6 п. 1 ст. 223, п. п. 4, 6 ст. 226 НК РФ.

Пример расчета НДФЛ по выплатам в связи с загранкомандировкой

Заместитель директора Сидоренко в январе пробыл в командировке за пределами России четыре дня.

Согласно коллективному договору размер суточных при загранкомандировках составляет 50 евро. Суточные были выданы Сидоренко накануне отъезда в командировку в размере 200 евро (50 евро x 4 дня).

По возвращении из командировки Сидоренко составил авансовый отчет, который был утвержден руководителем организации также в январе.

Предположим, что курс Банка России на 31 января составил 60 руб/евро.

Таким образом, рублевая сумма суточных составила 12 000 руб. (200 евро x 60 руб.).

Сумма превышения суточных над нормативом составила 2 000 руб. (12 000 руб. – (2 500 руб. x 4 дня)).

С этой суммы бухгалтер удержит НДФЛ и перечислит его в бюджет не позднее рабочего дня, следующего за днем выдачи зарплаты за январь. Сумма налога составит 260 руб. (2 000 руб. x 13%).

Суточные расходы при заграничных командировках в 2020 году

Теперь о том, по каким правилам рассчитываются командировочные расходы за границу.

Размер суточных выплат устанавливается работодателем в коллективном договоре или локальном акте. Чаще всего лимит не превышает 2500 рублей. По суточным такого размера платить НДФЛ не придется, а вот с превышения бухгалтеру компании придется рассчитывать НДФЛ и страховые взносы. Такие положения содержит Налоговый кодекс в п. 3 ст. 217.

Дату выезда из России и въезда в страну обратно для загранкомандировки определяют согласно п. 18, 19 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749:

- для командировок в страны СНГ, для въезда в которые не делают отметки в паспорте, — по проездным документам;

- для командировок в иностранные государства — по отметкам в загранпаспорте о том, что работник пересек границы.

Нередко перед выездом за границу сотруднику приходится перемещаться по территории РФ. В таком случае суточные выплачиваются по норме для командировок внутри России. А со дня пересечения границы используются нормы для заграничной поездки. День отправления из страны полностью оплачивается в иностранной валюте, а день прибытия в Россию — в рублях.

Как облагаются НДФЛ выплаты при командировке дистанционного работника

Даже если сотрудник работает удаленно, работодатель должен компенсировать ему расходы на командировку в общем порядке – так же, как и обычному работнику (ст. 168, ч. 3 ст. 312.1 ТК РФ). О порядке удержания НДФЛ с различных видов выплат при командировках читайте выше.

Однако есть одна особенность – командировкой будет считаться также поездка работника к работодателю, если его офис расположен в другом городе. А это значит, что в этом случае также нужно выплачивать командировочные (см. Письмо Минфина России от 08.08.2013 N 03-03-06/1/31945).

• Зарплата за март, выплаченная в апреле в 6-НДФЛ.

• Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

• Отпускные в 6-НДФЛ.

• Больничный в 6-НДФЛ.

• Материальная помощь в 6-НДФЛ.

• Выплаты по ГПД в 6-НДФЛ.

• Выплаты в натуральной форме в 6-НДФЛ.

• Выплаты при увольнении в 6-НДФЛ.

Городничий Дмитрий Викторович,

Лектор, руководитель учебного центра группы компаний «Ваш Консультант»

![]()

![]()

Одно из важнейших новшеств для бухгалтера в этому году – обновлённая форма 6-НДФЛ. Первый раз сдать её придётся в апреле 2021. По своей сути – это обновление форм 6-НДФЛ и 2-НДФЛ.

Чтобы сдать 6-НДФЛ без ошибок, откройте бесплатный двухдневный доступ к системе КонсультантПлюс (для организаций Крыма и Севастополя). В нём вы найдёте 82 готовых решения по этой теме.

Многие уже начали заполнять 6-НДФЛ за первый квартал по новой форме. Поэтому появилась масса разнообразных вопросов. Что отражать, как отражать, показывать или нет? Также у многих возникли проблемы связанные с их бухгалтерскими программами: некоторые некорректно работают с новой формой. В этом материале я постараюсь ответить на самые частые вопросы по заполнению обновлённой формы 6-НДФЛ.

Зарплата за март, выплаченная в апреле в 6-НДФЛ

В расчете за I квартал покажите:

- в поле 110 и 112 разд. 2 – сумму начисленной за март зарплаты;

- в поле 130 разд. 2 – сумму предоставленных в марте вычетов по НДФЛ;

- в поле 140 разд. 2 – сумму НДФЛ, исчисленного с зарплаты за март.

В прочие показатели расчета за I квартал зарплата за март и начисленный с нее НДФЛ не включаются. В том числе НДФЛ, который на отчетную дату (31 марта) не удержан с мартовской зарплаты, не нужно включать в показатель поля 170 разд. 2.

Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

Отражайте следующим образом

В расчете за I квартал года в разд. 1 укажите:

- в поле 020– общую сумму удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода, в том числе удержанного с зарплаты за декабрь;

- в поле 021– первый рабочий день января следующего года;

- в поле 022– сумму НДФЛ, удержанного с зарплаты за декабрь.

Отпускные в 6-НДФЛ

По общему правилу в расчете 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. Исключение - если вы выплатили отпускные в последний месяц квартала и его последний день приходится на выходной (нерабочий) день. Тогда срок перечисления НДФЛ по отпускным наступит в следующем периоде. Датой фактического получения дохода в виде отпускных является день их выплаты. Поэтому в расчете отразите только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно.

Такие отпускные нужно включить в разд. 2 в периоде их выплаты, а в разд. 1 расчета 6-НДФЛ уже в следующем периоде. Например, если отпускные выплачены в декабре и 31 декабря является выходным днем, в разд. 2 их нужно включить за этот год, а в разд. 1 – в I квартале следующего года.

В разд. 1 нужно отразить:

- в поле 020– удержанный (в том числе с отпускных) налог, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021– последний день месяца, в котором выплачены отпускные. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с отпускных) налога, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 нужно:

- в поле 110 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму отпускных в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 отразить общее количество физлиц, которые получили доходы, в том числе в виде отпускных;

- в поле 140 указать НДФЛ, исчисленный со всех доходов с начала года, в том числе с отпускных;

- в поле 160 указать общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с отпускных.

При заполнении расчета за налоговый период сведения об отпускных и соответствующем НДФЛ отражаются также в справке о доходах и суммах налога физлица. Как правило, они приводятся в составе обобщенных данных в разд. 2 справки и в Приложении к ней.

Больничный в 6-НДФЛ

Датой фактического получения дохода в виде пособия по временной нетрудоспособности является день его выплаты. Поэтому в расчете 6-НДФЛ отражают только выплаченное пособие. Пособие, начисленное в одном отчетном периоде, а выплаченное в следующем, отражается в расчете за следующий период.

Как правило, сведения об оплаченном больничном и налоге, удержанном с него и перечисленном в бюджет, отражаются в расчете 6-НДФЛ за тот период, в котором оплачен больничный.

Исключение составляет ситуация, когда больничный оплачен в последнем месяце отчетного периода и последний день этого месяца – выходной (нерабочий) день. В данном случае уплатить налог в бюджет необходимо не позднее первого рабочего дня следующего отчетного периода. Сведения о пособии и удержанном из него НДФЛ нужно отразить:

- в разд. 2 расчета за тот отчетный период, в котором оплачен больничный;

- в разд. 1 расчета за следующий отчетный период;

- в справке о доходах и суммах налога физлица (при заполнении расчета за налоговый период).

В разд. 1 нужно отразить (п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с больничного;

- в поле 021– последний день месяца, в котором оплачен больничный. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с больничного) НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 следует:

- в поле 110 включить сумму больничного в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму больничного в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 указать общее количество физлиц, которые получили доходы, в том числе в виде пособия;

- в поле 140 отразить НДФЛ, исчисленный со всех доходов с начала года, в том числе с больничного;

- в поле 160 отразить общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с больничного.

При отражении больничных в расчете руководствуйтесь общими правилами заполнения расчета.

Материальная помощь в 6-НДФЛ

Отражение в расчете 6-НДФЛ материальной помощи зависит от того, облагается ли она НДФЛ.

Материальную помощь, которая облагается НДФЛ полностью (т.е. без установления нормативов, ниже которых она не облагается налогом), нужно отразить в расчете 6-НДФЛ.

Также отражайте в расчете 6-НДФЛ материальную помощь, выплаченную свыше необлагаемого размера, если он установлен Налоговым кодексом РФ (например, 50 000 руб.). Материальную помощь, выплаченную в пределах необлагаемого размера, мы рекомендуем отражать в 6-НДФЛ, поскольку ее можно выплатить несколько раз за год и в итоге превысить лимит.

Материальную помощь в размере до 4 000 руб. в расчете 6-НДФЛ также целесообразно отражать по указанной причине. Если вы выплатите ее несколько раз за год и тем самым в одном из периодов будет превышен необлагаемый размер, вся выплаченная помощь (как в пределах лимита, так и сверх него) должна быть отражена в расчете 6-НДФЛ с учетом вычета в размере 4 000 руб. за год.

Помощь, которая полностью не облагается НДФЛ (т.е. без установления нормативов, сверх которых она облагается налогом), в форму 6-НДФЛ включать не нужно. Например, не нужно отражать материальную помощь в связи со смертью работника или члена его семьи.

В разд. 1 расчета 6-НДФЛ налог с материальной помощи отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразите его следующим образом:

- в поле 020 включите удержанный с материальной помощи НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

При необходимости заполните другие поля разд. 1.

В разд. 2 расчета сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 160.

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет.

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100– указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110– общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113– облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120– общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130– общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140– сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160– общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Выплаты в натуральной форме в 6-НДФЛ

Доходы в натуральной форме отражают в 6-НДФЛ по общим правилам, однако есть некоторые особенности.

Такой доход может облагаться по ставке 13%, 15% или 30% в зависимости от того, кому он выплачивается и по какому основанию. Если вы выплачивали физлицам доходы, облагаемые по разным ставкам, заполняйте разд. 1 и 2 отдельно для каждой из них.

В разд. 1 НДФЛ с дохода в натуральной форме отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразить налог нужно следующим образом:

- в поле 020 включите удержанный с таких доходов НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите сумму НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021 соответствующей строки.

При необходимости заполните другие поля разд. 1.

Раздел 2 составляется на отчетную дату нарастающим итогом с начала года в отношении доходов, облагаемых по соответствующей ставке. Начиная с отчетного периода, в котором доход в натуральной форме передан физлицу, отражайте его в разд. 2 следующим образом:

- в поле 100 укажите ставку в отношении которой заполняется раздел (например, "13");

- в поле 110 включите сумму дохода в натуральной форме;

- в поле 120 укажите количество физлиц, с начала года получивших от вас облагаемый доход, в том числе в натуральной форме;

- в поле 130 отразите общую сумму налоговых вычетов, которые вы предоставили с начала года;

- в поле 140 отразите исчисленный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда доход был передан физлицу;

- в поле 160 отразите удержанный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда налог был удержан. Если налог с него не был удержан (например, из-за того, что физлицу не выплачивались доходы в денежной форме), то в поле 160 поставьте "0" (при условии, что налог по соответствующей ставке не был удержан с других доходов).

- в поле 170 укажите НДФЛ, который не был удержан на отчетную дату.

При необходимости заполните другие поля разд. 2.

Выплаты при увольнении в 6-НДФЛ

Выходные пособия в пределах необлагаемых размеров в расчете 6-НДФЛ не отражаются.

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере.

Датой фактического получения дохода для оплаты труда является последний рабочий день сотрудника, для других выплат (компенсация за неиспользованный отпуск, выходное пособие сверх норматива и т.д.) – дата выплаты. В большинстве случаев эти даты совпадают, поскольку по общему правилу работодатель производит расчет с работником в день его увольнения (ст. 140 ТК РФ).

В разд. 1 нужно отразить:

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с выплаты при увольнении;

- в поле 021– рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022– общую сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021, в том числе сумму налога, удержанную с выплаты при увольнении.

В разд. 2 нужно отразить:

- в поле 110– общую сумму доходов, начисленных по всем физлицам с начала года, в том числе выплаты при увольнении;

- в поле 112– общую сумму доходов, начисленных по всем физлицам с начала года по трудовым договорам (контрактам), в том числе выплаты при увольнении;

- в поле 120– общее количество физлиц, которые получили доходы, в том числе при увольнении;

- в поле 140– сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с выплаты при увольнении;

- в поле 160– общую сумму НДФЛ, удержанную с начала года, включая налог, удержанный с выплаты при увольнении.

Первую часть "Обновленная форма 6-НДФЛ в 2021 г." читайте по ссылке.

При направлении сотрудника в служебную командировку работодатель обязан компенсировать некоторые его расходы. Так, Трудовой кодекс устанавливает исчерпывающий перечень трат, которые должны быть осуществлены за счет работодателя. К таковым относят не только оплату проезда и проживания. Также за счет средств компании командированному специалисту должны оплатить и суточные расходы (СР). Подробнее в отдельном материале «Оплата командировочных расходов в 2019 году».

Прежде чем определить, облагаются ли суточные страховыми взносами, напомним ключевые аспекты о командировках.

Работодатель обязан оплатить командированному сотруднику:

- проезд до места назначения и обратно;

- проживание (аренду жилья);

- расходы, связанные с выполнением трудовых обязанностей;

- затраты, компенсирующие неудобства, связанные с проживанием вне места жительства, или СР.

Затраты на проезд и проживание определяются исходя из фактически понесенных расходов. Причем такие расходы придется подтвердить документально. То есть предоставить чеки, билеты или квитанции. С СР дело обстоит иначе. Такие траты подтвердить документально довольно проблематично. Поэтому для СР необходимо установить лимит — конкретную сумму денег, которая будет выдаваться работнику на один день пребывания в командировке.

Определяем лимиты

Итак, максимальный размер СР действующее законодательство не устанавливает. Однако чиновники определили некий лимит, при превышении которого суточные сверх нормы облагаются страховыми взносами (2018).

Статья 217 Налогового кодекса устанавливает, что сверхнормативные суточные облагаются страховыми взносами (2018). Также с сумм, превышающих лимит, придется удержать НДФЛ. Пределы установлены следующие:

- для поездок по России — 700 рублей в день;

- за зарубежных командировок — 2500 рублей в день.

Иными словами, если в учреждении установлены большие значения данного вида расходов, то сумма, превышающая лимит, подлежит налогообложению (НДФЛ и СВ). Отметим, что данный лимит действует только в части налогообложения. Фирма вправе установить СР больше, чем указано в ст. 217 НК РФ.

Определим на конкретном примере, облагаются ли суточные НДФЛ и страховыми взносами.

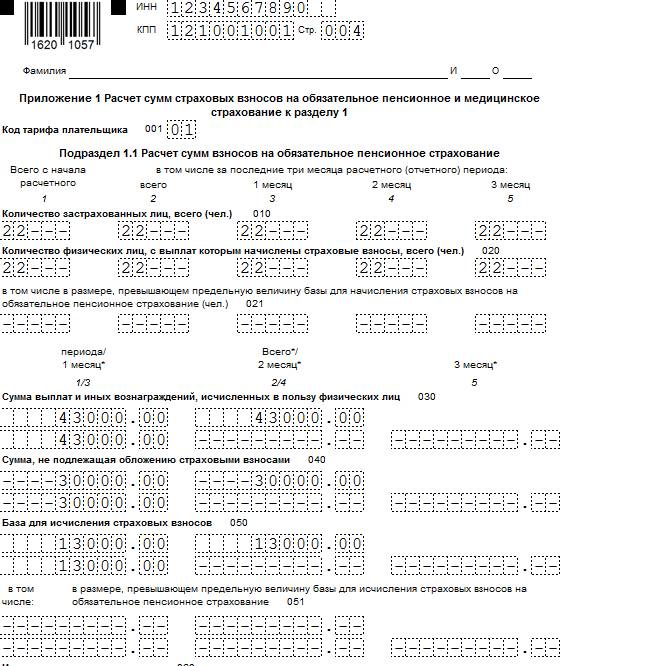

Примеров Иван Андреевич был командирован в город Москва на 10 календарных дней. На командировочные расходы было выделено 43 000 рублей, в том числе:

- 5000 руб. — на оплату проезда;

- 18 000 руб. — на аренду жилья (оплата гостиничного номера);

- 20 000 руб. — СР (2000 руб. в день, следовательно, суточные свыше 700 рублей, страховые взносы начислять придется).

Суммы, положенные на проезд и проживание, не облагаются налогами. А вот сверхлимитные суточные облагаются страховыми взносами. Делаем расчет:

- Определяем сумму превышения (2000 руб. – 700 руб.) × 10 дн. = 13 000 руб.

- Исчисляем НДФЛ: 13 000 × 13 % = 1690 руб.

- Определяем сумму СВ: 13 000 × 30,2 % (ОПС — 22 %, ОМС — 5,1 %, ВНиМ — 2,9 %, НС и ПЗ — 0,2 %) = 3926 руб.

Следовательно, на руки Примеров получит 41 310 (5000 + 18 000 + (20 000 – 1690)) рублей. А расходы компании составят 46 926 (43 000 + 3926) рублей.

Отметим, что однодневные командировки, суточные (страховые взносы) не являются исключением. С превышения все равно придется удержать НДФЛ и уплатить СВ в бюджет.

Как облагаются суточные НДФЛ и страховыми взносами

Порядок налогообложения для СР, превышающих установленные в ст. 217 НК РФ, применяется общий. Для НДФЛ устанавливается ставка в 13 %. Напомним, что облагается не вся сумма, а только разница, превышающая допустимый предел.

Размер страхового обеспечения определяется в индивидуальном порядке. Это означает, что если у компании есть льготы и она применяет пониженные тарифы по СВ, то и для обложения суточных сверх нормы страховые взносы 2019 будут исчисляться по пониженным тарифам. Подробнее о том, какие льготы действуют в 2019 году, мы рассказали в специальной статье «Кому положены пониженные тарифы СВ в 2019 году».

Например, компания осуществляет деятельность в сфере IT-технологий и имеет право на пониженные тарифы страхового обеспечения:

- ОПС — 8 %;

- ОМС — 4 %;

- ВНиМ — 2 %;

- НС и ПЗ — 0,2 %.

По условиям примера, приведенного выше, компания уплатит в бюджет не 3926 рублей (13 000 × 30,2 %), а всего 1846 рублей (13 000 × 14,2 % (8 % + 4 % + 2 % + 0,2 %). Следовательно, страховые взносы на сверхнормативные суточные исчисляются и уплачиваются по льготным тарифам, если у фирмы есть законное право на них.

Суточные в расчете по страховым взносам 2019

Многие бухгалтеры задаются вопросом, правильно ли отражение суточных в расчете по страховым взносам? Налоговики дали официальное разъяснение, что включать в расчет по СВ следует не только СР, но и все суммы командировочных расходов.

Так, при заполнении отчета укажите всю сумму, которая была начислена командированному сотруднику. Не забудьте включить оплату проезда, проживания и прочие траты. Командировочные расходы внесите в строку 030 подраздела под номером 1.1 приложения № 1 к разделу № 1 отчета по СВ.

Сумма, которая не подлежит налогообложению, указывается в строке 040 подраздела 1.1, приложения № 1 первого раздела.

Следовательно, в строке 050 будет указана налогооблагаемая разница.

Аналогичным образом следует заполнить строки 030, 040 и 050 подраздела 1.2 приложения № 1 первого раздела. А также строки 020 и 030 приложения № 2 к первому разделу. Такие рекомендации представлены в Письме ФНС от 08.08.2017 № ГД-4-11/15569.

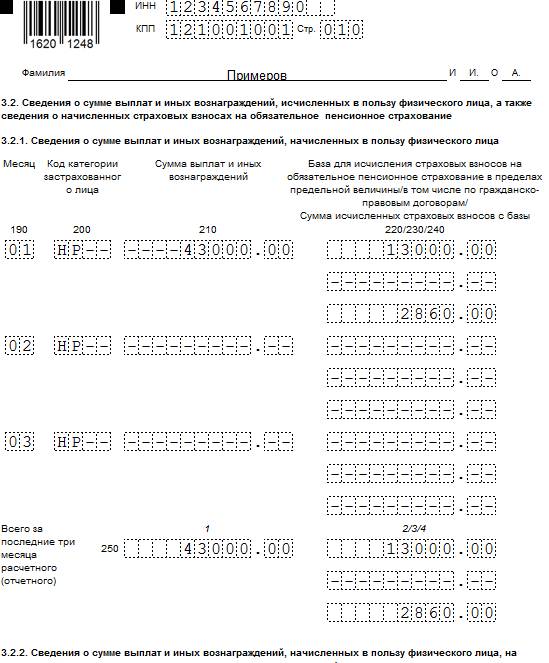

Также информацию придется детализировать в третьем разделе РСВ. А именно, в части 3.2.1 третьего раздела отразите суточные в отчете по страховым взносам следующим образом:

Подведем итоги

Итак, мы определили следующие важные моменты:

- Лимит по СР устанавливает организация самостоятельно.

- Нормы должны быть закреплены в приказе.

- Если СР в день превышает 700 руб. на поездки по России и 2500 руб. в сутки по заграничным командировкам, то суммы превышения суточных при командировках облагаются страховыми взносами.

- Все командировочные расходы следует включать в отчетность, а именно в РСВ.

Отметим, что если компания не включит расходы по командировкам в отчет РСВ, то налоговики не вправе выписать штраф. Однако это касается только необлагаемых сумм. Также следует заметить, что если фирма не вписала в РСВ необлагаемые командировки, то желательно предоставить корректирующий отчет. Но если корректировка не будет предоставлена, то налоговики не могут оштрафовать компанию, так как налогооблагаемая база не занижена.

Читайте также: