Ндфл в кассовом чеке

Опубликовано: 09.05.2024

Требования к оформлению кассовых чеков

В чеке должна быть отражена вся информация, как о покупке, так и об организации (магазине), в котором она была совершена.

Действующим законодательством установлено более 20 обязательных реквизитов кассового чека. В частности, это дата и время покупки, ее стоимость, данные о продавце и его ИНН, сведения о самой кассе и другое - вплоть до адреса веб-сайта, на котором можно проверить факта записи данного расчета.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

В течение не менее 6 месяцев со дня выдачи чека все его реквизиты должны быть четкими и легко читаемыми.

Среди обязательных реквизиты кассового чека - QR-код. Его покупатели могут использовать для проверки кассовых чеков.

Кассовые чеки в 2021 году у ИП

В 2021 году изменения в выдаче кассовых чеков коснутся индивидуальных предпринимателей.

С 1 июля 2021 года обязанность по применению контрольно-кассовой техники коснется ИП без наемных работников, оказывающих услуги (выполняющих работы), реализующих товары собственного производства. Отсрочка, предусмотренная для них, заканчивается.

Как отличить кассовый чек от других документов

ФНС отметила на своем сайте, что не все граждане отличают калькуляционные (предварительные) чеки или чеки банковского терминала (при расчете платежной картой) от настоящего фискального кассового чека, который сформирован зарегистрированной в налоговых органах контрольно-кассовой техникой, и который имеет в составе своих реквизитов QR-код.

Так, например, в сфере общественного питания вместо фискального чека часто выдается калькуляционный чек, а при расчете платежными картами лишь чек терминала. Для исполнения требований законодательства о применении ККТ этих документов недостаточно.

ФНС рекомендует гражданам требовать фискальный кассовый чек с QR-кодом. Именно он подтверждает факт осуществления расчета за приобретенные товары или оказанные услуги с применением контрольно-кассовой техники. Он и используется для дальнейшей защиты своих прав.

Фискальный кассовый чек с QR-кодом можно проверить на сайте ФНС или с помощью специального приложения «Проверка чека».

Для чего нужно приложение «Проверка чека»

Ответственность за нарушения правил оформления кассового чека

Нарушения с кассовыми чеками влекут административную ответственность статьи 14.5 КоАП РФ.

За нарушения в оформлении чека штрафы такие:

- для ИП в размере до 3 000 рублей;

- для юридических лиц до 10 000 рублей.

За неприменение ККТ в установленных законодательством случаях штрафы такие:

- для ИП не менее 10 000 рублей;

- для юрлиц не менее 30 000 рублей.

Выбор читателей

Разъяснения ФСС: как получить Сведения о застрахованном лице

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

По ФЗ-54 чек онлайн-кассы должен содержать:

- название документа,

- номер чека и смены,

- адрес, время и дату расчёта,

- ФИО ИП или название организации,

- ИНН,

- название и количество товаров,

- признак расчета.

- цену в рублях за единицу товара со скидками или наценками, указанием НДС,

- указание системы налогообложения, например ОСНО или другую,

- форму расчета и сумму оплаты,

- должность и фамилия кассира, который оформил чек,

- фискальный признак,

- регистрационный номер онлайн-кассы,

- заводской номер фискального накопителя,

- адрес сайта, где можно проверить факт записи расчета и подлинность фискального признака,

- телефон или e-mail адрес покупателя, если чек будет отправлен в электронной форме, а также e-mail адрес отправителя чека,

- QR-код, где будет зашифрованы: дата и время платежа, номер фискального документа, признак платежа, сумма оплаты, заводской номер накопителя, фискальный признак.

До февраля 2021 года ИП применяющие ПСН, УСН, ЕНВД, ЕСХН, которые не продают подакцизные товары, могут не указывать в чеке название товара или услуги, а также их количество.

В кассовом чеке от платежного агента или субагента должна быть вся информация, которая указана выше, а также:

- размер вознаграждения,

- номер телефона платежного агента или субагента, поставщика и оператора по приему платежей.

Кассовый чек от агента или субагента может не содержать реквизиты о ставке и размере НДС.

Кассовый чек банковского агента или субагента наряду с реквизитами, которые указывались ранее, должен содержать:

- название операции,

- размер вознаграждения,

- название и место нахождения оператора по переводу средств и ИНН,

- номера телефонов оператора по переводу денежных средств, банковского агента или субагента.

Кассовый чек может не содержать реквизиты о ставке и размере НДС.

По ФЗ-54 в чек можно добавлять другие реквизиты, например логотип организации, информацию о скидках или акциях, другие полезные покупателю сведения.

Указывать реквизиты обязательно. Если в чеке нет хотя бы одного пункта по 54-ФЗ, то чек становится недействительным, а кассовая операция не учитывается. Это влечёт штраф на основании статьи 14.5 КоАП РФ. Также все реквизиты чека должны быть четкими и читаться на протяжении полугода.

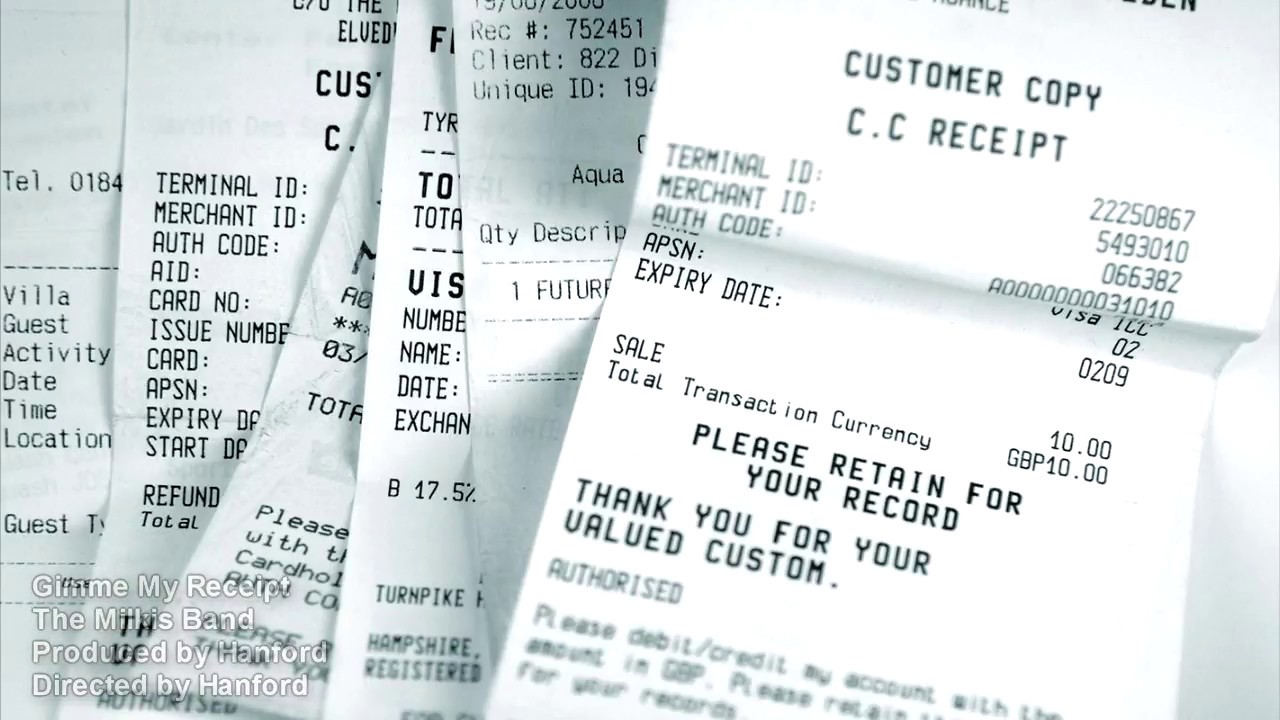

Иллюстрация реквизитов чека

Торговля с онлайн-кассой в населённом пункте с проблемами связи

Если торговля происходит в местности, где интернет труднодоступен, то в чеке онлайн-кассы можно не указывать:

- адрес Налоговой инспекции для проверки чека,

- e-mail магазина и контакты покупателя.

Что такое чек коррекции?

По 54-ФЗ есть ещё один тип чека онлайн-кассы — чек коррекции. Он нужен, когда онлайн-касса не работает в момент приёма денежных средств, например, когда магазин обесточили. Чек по сумме пробивается позже, как только онлайн-касса снова заработает. А в чеке коррекции печатаются те же сведения, что и в обычном, за исключением названий товаров или услуг, e-mail и номера телефона покупателя. Главное в чеке коррекции — это сумма платежа. Чек коррекции магазин может пробивать сам или по предписанию Налоговой службы.

Выдача чеков в электронной форме

Если расчёт происходит в интернете, то клиенту передается кассовый чек в электронной форме на телефон или e-mail адрес, которые он указал до расчёта. В этом случае кассовый чек на бумаге можно не печатать.

- регистрационный номер онлайн-кассы, сумму оплаты, время расчета и дату,

- фискальный признак и адрес сайта, по которому чек можно получить бесплатно.

В последние годы требования к ведению предпринимательской деятельности постоянно ужесточаются. Если раньше наличие кассы было обязательно только для отдельных форм бизнеса, то сегодня обзавестись этим устройством приходится абсолютно любому коммерсанту, и обслуживать его требуется в соответствии со множеством правил. Контрольно-кассовый чек – что это такое, для чего это нужно и какую информацию несет в себе этот документ, расскажем в этой статье.

Обязательная маркировка товаров

В 2018 году правительство нашей страны утвердило список определенной продукции, которая должна маркироваться начиная с 2019. Это значит, что все производимые изделия, попадающие в этот перечень, должны сопровождаться документацией, включающей в себя сведения о производителе, владельце, передвижениях ассортимента с точки изготовления в магазин. Вместе с тем, в этот же период времени начинается глобальный перевод отчетности по продажам в электронный вид.

Это новшество изменило требования к обязательным реквизитам кассового онлайн-чека ККМ. Результатом введения изменений должно стать повсеместное обозначение всей продукции, реализуемой в торговых точках нашей страны, специальными маркерами, а значит продажа какой-либо контрафактной продукции станет буквально невозможной. Проверить подлинность покупатель сможет самостоятельно с помощью простого смартфона и специального приложения. Соответственно, все изменения, происходящие в работе кассы, в том числе и информация, представленная в квитанциях, направлены на достижение поставленной правительством задачи.

Решения для бизнеса

Для чего нужен кассовый чек

Такая бумага является полноценным документом, подтверждающим сам факт совершения сделки между продавцом и покупателем. Другими словами, это некое подобие договора, сильно уменьшенное и сокращенное, но доказывающее подписание соглашения о том, что магазин продал качественный товар, а потребитель приобрел его для личного пользования. Но информация, содержащаяся в этой небольшой бумажке, оказывается полезна не только в качестве доказательства совершения сделки.

Она позволяет проводить полноценный учет движения поступаемых денежных средств для последующего составления бухгалтерской отчетности и предоставления сведений в налоговую службу. Соответственно появляется возможность со стороны официальных государственных органов контролировать деятельность продавца на предмет соблюдения им правил, требований и законов. Кассовый чек ККТ нового образца может выступать доказательством в рамках судебного разбирательства, урегулирования различных споров. Естественно, что за правильностью его оформления строго следят.

Обязательные реквизиты квитанции

Распечатанный на кассе чек – это фискальный документ. Основная его задача – фискализировать финансовые сведения для дальнейшего использования в рамках официальной правительственной политики. Чтобы делать это эффективно, он должен содержать в себе огромное количество информации, в том числе:

- ИНН продавца.

- Название фирмы из свидетельства о регистрации.

- Порядковый номер квитанции.

- Должность лица, осуществившего продажу, и его смену.

- Номер кассы, которая выдала документ, а точнее, фискального накопителя.

- Полную стоимость покупки и способ ее оплаты.

- Дату и время совершения сделки.

- Признак фискального режима.

Обязательные реквизиты электронного чека незначительно отличаются от бумажного. Все представленные выше сведения тоже должны быть указаны. Дополнительно здесь прописывается адрес сайта оператора фискальных данных, который отвечает за обслуживание аппарата, номер версии ФФД, код формы документа.

Какие ещё данные могут быть на квитанции

Представленная выше информация не является исчерпывающей. При желании, а также соответствующем программном обеспечении, дополнительно можно внести и другие сведения. Например, здесь прописывается не только окончательная цена покупки, но и информация о получении определенной суммы денег и сдаче, выданной покупателю или код товарной номенклатуры.

Делается это исключительно в практических целях, чтобы обеспечить более легкий, но грамотный анализ со стороны бухгалтерской и логистической службы организации. Здесь же указываются данные о специальной программе лояльности магазина, акционных предложениях и прочая полезная для покупателя информация. Они не относятся к списку того, что должен содержать кассовый чек по закону, но помогают в работе и обслуживании клиентов.

Главные особенности квитанции онлайн-кассы

Ранее уже указывалось, что политика последних лет направлена на глобальную маркировку всех существующих товаров и основным инструментом в этом деле является внедрение онлайн-аппаратов, согласно 54-му Федеральному Закону. Но в чем же уникальность электронных квитанций по сравнению с классической бумажной формой?

На самом деле они очень похожи, ведь для их создания используется одна и та же информация: сведения о продавце, кассовом аппарате, системе налогообложения и самой покупке. Если распечатать электронный чек, особой разницы между ним и бумажной квитанцией покупатель не увидит.

Но некоторые уникальные черты обнаружить все-таки можно. Онлайн-документ дополнительно содержит информацию об операторе фискальных данных и формате бумаг, используемых в работе. Добавлены здесь и некоторых технические сведения, которые на самом деле не важны простым потребителям и имеют значение только для проверяющих служб и самого продавца.

Но при этом кассовый чек признается законом в качестве официального документа, независимо от того, в каком виде он предоставлен. В правах и юридической силе электронный и бумажный вариант являются равными, а значит могут быть использованы одинаково успешно.

Какие реквизиты квитанции устанавливаются ФФД

Формат фискальных документов, как расшифровывается эта аббревиатура, это набор определенных требований, который отвечает за правильную расшифровку информации и реквизитов кассового чека ККМ в части фискализации. Говоря простым языком, это алгоритм, позволяющий собирать, хранить, анализировать, а при необходимости предоставлять сведения ответственным лицам.

Все обязательные данные, представляемые как в бумажной, так и в электронной квитанции, будут входить в ФФД. Более того, задача формата: связать эти самые реквизиты с фискальным накопителем и оператором, научить их разговаривать на одном языке. Процесс настраивается техническими специалистами еще в момент первичной установки кассы и ими же контролируется в дальнейшем. Простые работники не имеют возможности изменять запрограммированные данные.

Обязательные реквизиты БСО

Содержание кассового чека и бланка строгой отчетности, изготавливаемого с помощью ККТ, практически не отличается. В список требуемых законодательством сведений в этом случае включаются:

- Название документа и его порядковый номер, обнуляемый каждую новую смену.

- Дату, время и адрес, где происходила сделка.

- Официальное название фирмы и ИНН.

- Сведения об используемой системе налогообложения.

- Признак расчета.

- Перечень предоставляемых услуг и их стоимость.

- Способ оплаты.

- Данные о сотруднике, принявшем денежные средства.

- Номер кассы.

- Фискальный признак документа.

Этот перечень утвержден правительством и не может самовольно меняться работниками организации. Но существуют некоторые исключения, зависящие от вида коммерческой деятельности и других отличительных черт бизнеса.

Особенности использования для ИП и ООО

Общества с ограниченной ответственностью обязаны применять в своей деятельности онлайн-кассы, если происходит прием наличных и безналичных денежных средств от покупателей. При этом требования к фискальному чеку будут полностью совпадать с представленными выше. Исключений здесь не существует, а нарушение законодательства приводит к серьезным штрафам.

С индивидуальными предпринимателями все не так однозначно. Большинству из них все же придется приобрести и установить новый аппарат, работающий через интернет, но некоторые исключения есть для бизнесменов, не имеющих наемных работников. Если они используют в своей работе ЕНВД и патентную систему налогообложения, обзаводиться ККТ им по-прежнему не нужно.

Правила оформления

Новые приборы, способные выписывать электронные чеки, требуют правильной регистрации в налоговой. Чтобы поставить его на учет, потребуется фискальный накопитель и специальная кассовая программа, соответствующая нормам и требованиям. Приобрести ее можно в компании «Клеверенс», специализирующейся на разработке мобильных систем учета.

Кроме того, необходимо найти оператора фискальных данных, который будет заниматься обработкой информации и передачей ее в ФНС. Сама регистрация может быть проведена как через интернет-портал, так и классическим способом – лично придя в налоговую службу. Посредником может стать и представитель ОФД. Это поможет сэкономить время и гарантирует правильное выполнение процесса регистрации.

Налог на добавленную стоимость

Звучит парадоксально, но форма чека кассового аппарата, даже с новыми правилами, не должна содержать в себе информацию об НДС. Но несмотря на отсутствие обязательной необходимости, внести эти сведения в качестве дополнительных на документ все же рекомендуется.

При этом допустима для указания как одна большая сумма налогового обложения, так и отдельные по всем приобретаемым товарам. Эти данные считаются исключительно информационными и пользу они приносят разве что покупателям, так что окончательное решение может быть принято руководством организации, без оглядки на нормы.

Нововведения в действующем законодательстве

Правок, внесенных в главный закон «О применении контрольно-кассовой техники», действительно много. Вот основные из них:

- Бумажный вариант квитанции, как и прежде, должен выдаваться каждому покупателю в обязательном порядке, но при его желании, в качестве дополнительного, на электронную почту или мобильный телефон также должен отправляться онлайн-вариант чека. При этом их юридическая сила будет равнозначной.

- Все данные, получаемые с касс, передаются в налоговую службу в автоматическом режиме посредством сети интернет.

- Процедура регистрации нового аппарата может быть проведения как классическим способом, явившись в отделение ФНС, так и онлайн, что серьезно упростит ее.

- В ККТ обязательно устанавливается фискальный накопитель, собирающий и передающий сведения оператору, ответственному за хранение данных.

- Несколько изменился список обязательных реквизитов. Подробно об этом рассказывалось выше.

Кроме того, поменялись штрафные санкции за нарушения в сфере кассового обслуживания. Штрафы за несоблюдение установленных правил возросли и могут достигать до 100 тысяч рублей для юридического лица.

Наказания при нарушении

Среди главных ошибок продавцов можно выделить невыдачу квитанции покупателю (причем как в бумажном, так и в электронном виде, если она была затребована потребителем) и выдачу документа, содержащего ошибки в реквизитах.

Сумма взыскания при этом будет отличаться. В первом случае предусмотрены следующие штрафы:

- От 1500 до 3000 р. для граждан.

- До 10000 рублей для должностных лиц.

- От 30 до 100 тысяч р. для организации.

При обнаружении ошибок в сведениях суммы будут несколько ниже:

- 1500-2000 для граждан.

- 3-4 тысячи для должностного лица.

- От 30 000 до 40 000 рублей для организации.

При этом следует учитывать, что речь идет о каждом предоставленном с нарушением или не выданном вовсе чеке. За один рабочий день может набежать приличная сумма, особенно если речь идет о крупном магазине с большим потоком клиентов.

Товарная и кассовая квитанция

Разберем что применяется чаще. Выдача специального товарного чека наряду с обычным больше не является необходимостью. Дело в том, что сведений, содержащихся в последнем, стало гораздо больше и они пересекаются с информацией, указываемой в торговой квитанции. В крайнем случае, если каких-то дополнительных данных, необходимых покупателю, здесь нет, их можно добавить в каждом конкретном случае индивидуально.

С 1 февраля 2021 года все предприниматели обязаны отражать номенклатуру товаров и услуг в чеке и БСО. За отсутствие этого реквизита или ошибки в чеке будут штрафовать.

Организации и предприниматели на ОСНО и предприниматели, торгующие подакцизными товарами, выполняют эти правила уже сейчас. А вот у предпринимателей, которые ведут деятельность на специальных режимах - ЕНВД (будет отменен с 1.01.2021), ПСН, УСН, ЕСХН, была отсрочка. Они могли реализовывать товары и услуги без расшифровки номенклатуры, указывая только конечную цену.

Что прописываем в чеке

Согласно п. 17 ст. 7 ФЗ-290 от 03.07.2016 г. с февраля 2021 года фискальный документ должен содержать следующие обязательные реквизиты:

- наименование товара, работы либо услуги;

- количество товаров, работ, услуг;

- порядковый номер документа, сформированного в пределах смены (с каждой новой сменой отсчет начинается сначала);

- ИНН;

- режим налогообложения;

- признак расчета;

- сумма расчета;

- форма расчета;

- номер ФН, присвоенный на заводе изготовителя;

- фискальный признак;

- QR-код;

- номер ККТ, полученный при регистрации, и др.

Правила отображения номенклатуры в чеке

Любой реквизит чека должен содержать не более 128 символов вместе с пробелами. Это единое требование для ИП и ООО.

Если вы не знаете, как верно сформировать наименование товара, то допускается приписка “в ассортименте”. Допустим, у вас магазин игрушек. Будет верным указать в кассовом документе “игрушка в ассортименте” или “игрушка мягкая в ассортименте”.

Также законодатели предлагают воспользоваться Общероссийским классификатором продукции по видам деятельности либо техническим регламентом ТР ТС 022/2011 в отношении маркированных товаров. Но стоит понимать, что это не прямое руководство или требование, а скорее рекомендация для упрощения работы по новым правилам.

Для отображения номенклатуры подойдет специализированное ПО на платформе 1С. Компании, которые предлагают сотни и тысячи наименований товаров, смогут создать товарную базу, выгрузив позиции из таблицы, учетной программы или облачного сервиса, в котором ведется товарный учет.

Что делать, если у меня автономная касса?

До нововведений достаточно было пробить в чеке цену товара или услуги. Многие предприниматели, тем более из сферы услуг, используют автономную (кнопочную) ККТ. По факту в кассе была занесена 1 позиция с наименованием “Товар”, и при продаже кассир просто указывал нужную сумму. Учитывая новые требования, предпринимателям придется изменить привычный порядок работы. Можно выбрать один из двух вариантов:

С помощью специальной программы или личного кабинета онлайн-кассы занести всю номенклатуру в кассовый аппарат. Надо понимать, что работать с обширной номенклатурой на автономных кассах не удобно.

Заменить кассовый аппарат на более современный. Можно приобрести фискальный регистратор (понадобятся товароучетная программа и компьютер) или смарт-терминал со встроенной системой учета.

Вообще смарт-терминалы - это кассовые аппараты, которые в ближайшем будущем вытеснят “автономки”. Смарт-терминалы относятся к онлайн-кассам, которые являются новой ступенью эволюции ККТ. “Смарты” оснащены ярким сенсорным дисплеем, разъемами для подключения периферийного оборудования, а также отличаются интуитивно понятным интерфейсом (не нужно запоминать комбинации кнопок как на автономной кассе). Для установки обновлений и ПО на смарт-терминале не обязательно подключаться к ПК. Такая касса работает через интернет.

В интернет-магазине ДЕНВИК представлены самые современные модели, бюджетные кассовые аппараты и другое оборудование для автоматизации торговли.

Штрафов не избежать

С 1 февраля 2021 года за нарушение отображения номенклатуры товарной позиции в чеке предусмотрены штрафы. Так, штраф для должностных лиц за чек без номенклатуры составляет от полутора до трех тысяч рублей, а для организаций - от пяти до десяти тысяч рублей.

Реквизиты кассового и товарного чеков

Товарный чек представляет собой первичный документ, подтверждающий факт хозяйственной жизни – заключение договора купли-продажи (ФЗ-402 от 6/12/11 «О бухучете», ст. 9; ГК РФ, ст. 493).

У товарного чека нет унифицированной формы, его реквизиты подчиняются тем же правилам оформления, что и иные первичные учетные документы:

- наименование «Товарный чек» (в подавляющем большинстве случаев документ нумеруют для удобства обработки);

- дата, когда выдан;

- данные продавца: ИНН, адрес (юридический и физический, если они разнятся), контактные данные;

- перечень товаров (работ, услуг), которые были проданы, и их количество;

- цена за единицу, стоимость;

- фамилия, должность, подпись лица, ответственного за оформление документа.

Дополнительно включается целый ряд сведений:

На заметку! Перечень реквизитов кассового чека фискальные органы постоянно корректируют и дополняют. Так, с 1 марта вступают в действие очередные поправки к реквизитам документа, согласно приказу №ММВ-7-20/434@ от 29/08/19 ФНС.

На первый взгляд, ответ на вопрос об использовании товарного чека без кассового видится отрицательным, поскольку кассовый чек содержит более развернутую информацию, подтверждающую сделку. Она соответствует требованиям ФНС, позволяющим бесспорно включить хозяйственную операцию в расчет налоговой базы.

- ВС поправил суды в деле о «потребительском» штрафе

- Процедура банкротства физического лица: этапы, стадии, пошаговая схема

- Последствия и ограничения для должника и его родственников во время процедуры банкротства по 127-ФЗ

- 159 ФЗ о дополнительных гарантиях по социальной поддержке детей — сирот

- Фипс открытые реестры товарные знаки

- Федеральный закон о несостоятельности (банкротстве) физических лиц 127-ФЗ и 154-ФЗ: что нужно знать

- Что такое подтверждение оплаты? Документ подтверждения оплаты

Однако следует разобраться, для чего, каким образом тот и другой документ применяется в учете.

Можно или нельзя?

Кассовый чек применяется только в наличных и электронных расчетах. Безналичные расчеты предполагают использование других подтверждающих сделку документов. Кроме того, нормы ФЗ-54 об обязательном применении ККТ, несмотря на практически полный охват наличных и приравненных к ним торговых операций, содержат ряд исключений.

Это означает, что возможны два варианта документирования:

- товарный чек без дополнения к нему в виде кассового чека;

- товарный чек в комплекте с кассовым чеком.

Если расчеты ведутся в безналичной форме, товарный чек может входить в пакет документов, подтверждающих отгрузку, наряду с накладной, актом передачи ценностей, счетом-фактурой. Здесь он применяется без кассового чека, который смысла при безналичных расчетах не имеет.

В подавляющем большинстве наличных, приравненных к ним ФЗ-54 операций в настоящее время использование ККТ, а значит, и кассового чека, обязательно (если речь идет о БСО, то состав реквизитов и требования к этому документу практически идентичны). Кассовый чек может дополняться товарным, например, с целью более подробно расшифровать характер операции, состав продаваемого товара.

Самостоятельно товарный чек не оформляется.

Кассовые чеки, в частности, могут не выбивать и ККТ не применять ИП, у которых нет работников – до 1.07.2021, независимо от системы налогообложения. При этом товары не должны перепродаваться, льгота распространяется только на собственное производство.

В период временной работы без кассового аппарата предприниматель обязан выдавать по просьбе покупателя товарный чек, подтверждающий сделку.

Рассмотрев вопрос, мы пришли к следующему выводу:

Основанием для признания расходов на приобретение подотчетным лицом товаров в данном случае будет являться утвержденный руководителем организации авансовый отчет с приложенным к нему кассовым чеком, содержащим перечень товаров. Товарный чек при этом может не прикладываться.

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Из ст. 313 НК РФ следует, что подтверждением данных налогового учета являются, в первую очередь, первичные учетные документы (включая справку бухгалтера).

3) наименование экономического субъекта, составившего документ;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Такой же вывод делают и представители налоговых органов. Так, в письме УФНС России по г.

Москве от 12.04.2006 N 20-12/29007 выражена позиция, что чеки ККТ могут являться первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (работ, услуг), в том случае, если на выдаваемом покупателю чеке содержится перечень приобретаемых товаров. В случае отсутствия в чеке такого перечня наличия одного чека ККТ для поставленной цели недостаточно.

В этом случае покупателю выписывается товарный чек с указанием в нем названия организации (индивидуального предпринимателя), наименования и сорта (артикула) изделия, цены, даты продажи и фамилии продавца (смотрите также письма УФНС России по г. Москве от 26.06.2006 N 20-12/56636@, от 26.04.2011 N 17-15/041152, от 26.06.2006 N 20-12/56636@, УМНС России по г.

Москве от 06.10.2004 N 26-12/64015).

Следует отметить, что Федеральным законом от 03.07.2016 N 290-ФЗ (далее — Закон N 290-ФЗ) в Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее — Закон N 54-ФЗ) внесены существенные изменения.

Согласно ст. 1.1 Закона N 54-ФЗ (в редакции Закона N 290-ФЗ) кассовый чек — это первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением контрольно-кассовой техники в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства Российской Федерации о применении контрольно-кассовой техники.

Это понятие используется для целей Закона N 54-ФЗ (абзац первый ст. 1.1 Закона N 4-ФЗ).

Пунктом 15 ст. 1 Закона N 290-ФЗ Закон N 54-ФЗ дополнен ст.

4.7 «Требования к кассовому чеку и бланку строгой отчетности», в которой указаны обязательные реквизиты кассовых чеков и бланков строгой отчетности. При этом введены реквизиты, ранее отсутствующие среди обязательных реквизитов кассового чека, бланка строгой отчетности (п.

4 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства Российской Федерации от 30.07.1993 N 745). Среди новых реквизитов фигурирует «адрес сайта уполномоченного органа в сети Интернет (абзац шестнадцатый ст.

4.7 Закона N 54-ФЗ), на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака».

Вместе с тем в письме ФНС России от 25.06.2013 N ЕД-4-3/11515@ «О документальном подтверждении расходов в целях налогообложения» обращено внимание, что Перечень обязательных реквизитов кассового чека ККМ не содержит всех реквизитов первичного учетного документа в соответствии с законодательством о бухгалтерском учете. В частности, в кассовом чеке ККМ отсутствуют такие реквизиты, как «наименование должности» и «подпись» лиц, совершивших хозяйственную операцию (письмо относилось к периоду действия Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства Российской Федерации от 30.07.1993 N 745).

Учитывая это, налоговые органы пояснили, что при осуществлении расчетов чек ККТ выдается не организации, а физическому лицу — сотруднику этой организации. Оприходование организацией товарно-материальных ценностей, приобретенных для нее сотрудником, осуществляется на основании первичных учетных документов, в частности, авансового отчета, товарных чеков, a также документов, подтверждающих факт оплаты — чеков ККМ, квитанции к приходному кассовому ордеру.

Поэтому налогоплательщик вправе подтвердить произведенные расходы кассовым чеком, однако для учета расходов в целях налогообложения наряду с кассовым чеком необходимы и другие первичные документы, свидетельствующие о связи понесенных расходов с деятельностью организации, направленной на получение доходов.

В настоящее время такой реквизит, как должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту), в перечне реквизитов, установленных ст. 4.7 Закона N 54-ФЗ, содержится.

Однако подписи лиц по-прежнему не предусмотрено. Поэтому разъяснения чиновников не потеряли своей актуальности.

Как указано в вопросе, товарные чеки в ряде случаев отсутствуют. Вместе с тем первичным документом, сопровождающим кассовый чек, на наш взгляд, может выступать авансовый отчет.

Так, на основании пп. 6.3 п.

6 Указания Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) авансовый отчет с прилагаемыми подтверждающими документами (который также должен соответствовать требованиям, предъявляемым к первичным документам).

Теперь, что касается документов, необходимых для подтверждения расходов в целях налогообложения.

Принятие на учет поступивших от поставщиков материалов осуществляется на основании приходного ордера (может быть разработан на основе формы N М-4, если количество и качество полученных материалов совпадают с данными поставщика) либо, если имеются расхождения, акта о приемке материалов (может быть разработан на основе формы N М-7) (второй абзац п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов (далее — Методические указания), утвержденных приказом Минфина России от 28.12.2001 N 119н).

На основании приходного ордера или акта о приемке материалов заполняется карточка учета материалов (форма может быть разработана на основе унифицированной формы N М-17). Все унифицированные формы утверждены постановлением Госкомстата России от 30.10.1997 N 71а.

Далее при использовании приобретенных ТМЦ в деятельности организации производится их отпуск. Согласно п.

100 Методических указаний первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная карта (может быть разработана на основе типовой межотраслевой формы N М-8), требование-накладная (может быть разработано на основе типовой межотраслевой формы N М-11), накладная (может быть разработана на основе типовой межотраслевой формы N М-15). Образцы типовых форм утверждены постановлением Госкомстата России от 30.10.1997 N 71а.

Таким образом, полагаем, что основанием для признания расходов на приобретение подотчетным лицом товаров в данном случае будет являться утвержденный руководителем организации авансовый отчет, отвечающий требованиям ст. 9 Закона N 402-ФЗ, с приложенным к нему кассовым чеком, подтверждающим фактическое осуществление затрат по приобретению товаров (письмо УФНС России по г.

— Энциклопедия решений. Бухгалтерский учет поступления материалов;

— Энциклопедия решений. Учет отпуска материалов в производство;

— Энциклопедия решений. Учет приобретения материалов за плату;

— Энциклопедия решений. Учет передачи материалов в простое товарищество.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Читайте также: