Ндфл в бюджете россии

Опубликовано: 02.05.2024

«Клерк» Рубрика НДФЛ

Этот обзор будет полезно прочитать и новичкам, и уже опытным специалистам.

Историческая справка

У налога на доходы физических лиц очень богатая история. Не будем углубляться в те времена, когда с простого люда собирались дань или подати. Хотя, вероятно, именно такие сборы можно считать прародителями современного подоходного налога.

Первыми в мире ввели подоходный налог англичане. Однако Англии потребовалось более сорока лет (1798-1842 гг.) для того, чтобы налог стал постоянным и занял свое почетное место среди других. Американцам потребовалось и того более, внедрение НДФЛ в налоговую систему страны заняло полвека (1862-1913 гг.), а Франция пыталась ввести подоходный налог на протяжении почти семидесяти лет (1848-1914 гг.). Рекордсменом по срокам внедрения подоходного налога стала наша страна, у нас эта история длилась почти сто лет (1812-1916 гг.).

В начале XIX века, а точнее 11 февраля 1812 года был принят Манифест «О преобразовании комиссий по погашению долгов». По своей сути это был временный сбор с доходов помещиков. Ставки были установлены прогрессивным способом, возрастая на 1% каждый раз при увеличении дохода на 2 000 рублей. Контроля со стороны государства за правильностью исчисления и уплаты налога не было. В тот период времени подоходный налог можно считать "скорее добровольным приношением, основанным на гражданской чести, нежели принудительным налогом, основанным на гражданской обязанности« (Алексеенко М.М. Подоходный налог и условия его применения. Харьков, 1885

До отмены крепостного права вопрос о подоходно).м налоге в России более не поднимался.

В период реформ 60-х годов XIX века комиссия, созданная при Министерстве финансов, попыталась ввести подоходный налог, однако проект так и не был реализован.

В 1905 году проект закона о подоходном налоге был рассмотрен на уровне правительства. Законопроект обсуждался, дописывался и переписывался более 10 (!) лет.

Наконец, 6 апреля 1916 года на представленном Законе «О государственном подоходном налоге» императором Николаем II была собственноручно наложена краткая резолюция: «Быть по сему». С этого начинался новый этап налогообложения доходов населения в России, однако события 1917 года так и не дали в полной мере реализовать нормы этого закона.

Закон «О государственном подоходном налоге» является основой законодательства о подоходном налогообложении физических лиц, многие его положения актуальны и в настоящее время.

В период с 1916 по 1990 гг. в нашей стране произошло много событий, которые серьезно отразились на системе налогообложения в целом. Например, в 1926 году было устранено деление подоходного налога на основной и дополнительный. В 20-е и 30-е годы менялась шкала ставок налога и росла нагрузка на лиц, получающих нетрудовые доходы.

В годы Великой Отечественной Войны был введен специальный военный налог. Плательщиками военного налога были все граждане, достигшие 18-летнего возраста, независимо от наличия источников доходов. После окончания войны государство отменило этот налог.

В годы тяжелейшей войны государство ввело чрезвычайный налог («налог на бездетность»), который изначально был временным, однако благополучно просуществовал вплоть до 90-х. Налогоплательщиками являлись холостяки, одинокие и малосемейные граждане СССР, таким способом государство поддерживало многодетные семьи.

С моей точки зрения, следующим этапом становления подоходного налога в нашей стране стало принятие Закона СССР «О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства» от 23 апреля 1990г. (вступил в силу 1 июля 1990 г.). В новом законе были прописаны одинаковые условия налогообложения доходов, как от предпринимательской деятельности, так и от доходов в виде заработной платы и была законодательно закреплена система вычетов из доходов.

В советские времена было введено и закреплено понятие «налоговый агент», многие установленные тогда льготы по подоходному налогу действуют и сейчас.

Но основным законодателем современного подоходного налогообложения я считаю Закон РФ от 7 декабря 1991 г. N 1998-1 «О подоходном налоге с физических лиц» (введен в действие с 1 января 1992 г.). Новый закон определил годовой период исчисления подоходного налога со всех категорий плательщиков (граждане РФ, иностранные граждане и лица без гражданства, как имеющие, так и не имеющие постоянного места жительства в РСФСР) и установил единый подход к системе льгот и прогрессивной шкалы ставок.

Закон претерпел многочисленные правки в части налоговых ставок и льгот и просуществовал почти 10 лет вплоть до принятия в 2000 году второй части Налогового Кодекса Российской Федерации (далее — НК РФ).

В НК РФ была внесена глава 23 «Налог на доходы физических лиц». Хочу обратить ваше внимание — ранее налог назывался по-иному.

Наше время

Налогоплательщиками налога на доходы физических лиц (НДФЛ) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации (ст. 207 НК РФ).

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 настоящего кодекса (ст. 210 НК РФ).

Основная налоговая ставка в течение уже довольно длительного периода времени — 13 %. Плоская шкала была введена для повышения собираемости налога. Предполагалось, что люди с большим доходом будут декларировать доходы целиком, а работодатели с «серыми» зарплатами выйдут из тени.

Дискуссии по поводу увеличения ставки налога не прекращались никогда. В 2010 году в Госдуму поступили законопроекты о введении прогрессивной шкалы. Однако депутаты не поддержали инициативу, и законопроект был отклонен. А в июне 2013 года Президент России Владимир Путин заявлял, что плоская шкала НДФЛ не введена «на века». В свою очередь, законодатели прогнозировали увеличение ставки НДФЛ не ранее 2018 года. В феврале 2020 года министр финансов РФ Антон Силуанов в одном из своих интервью сказал, что введение прогрессивной шкалы НДФЛ возможно будет после 2024 года.

Но в своем очередном обращении к гражданам России 23 июня 2020 года Владимир Путин предложил ввести повышенную ставку налога на доходы физлиц в размере 15%. Обложению по повышенной ставке подлежала только та часть годового дохода, которая превысит 5 млн. рублей. И с 1 января 2021 года вступили в действие соответствующие изменения в ст.224 Налогового Кодекса РФ.

В большинстве стран мира действует прогрессивная ставка налога — чем выше годовой доход, тем выше ставка. Например, в Австралии размер налога на доходы физических лиц может достигать 47%, а в Великобритании до 40%. Установленные в нашей стране ставки НДФЛ — одни из самых низких в мире. "Задача хорошего пастуха стричь своих овец, а не сдирать с них кожу« (Сергеев В. С. Принципат Тиберия // Вестник древней истории). Однако есть страны, где подоходного налога нет вовсе. Среди «счастливчиков» Объединенные Арабские Эмираты, Монако и Саудовская Аравия, а также Бахрейн, Кувейт, Оман и Катар.

Ставки

Налоговым кодексом установлено пять видов ставок по НДФЛ: 9, 13, 15, 30, 35%. Размер ставки налога зависит от вида дохода и получателя (налоговый/неналоговый резидент).

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Ставку 9% используют при определении налога со следующих доходов налоговых резидентов:

- проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

- доходы учредителей доверительного управления ипотечным покрытием по сертификатам участия, выданным до 1 января 2007 года.

Ставку 15% применяют к доходам физических лиц-нерезидентов, если они получают выплаты в виде дивидендов от российских организаций. Рассчитывает, удерживает и уплачивает НДФЛ налоговый агент. Уменьшить базу для расчета НДФЛ на суммы поступивших налоговому агенту дивидендов нельзя.

Однако не всегда нерезиденты применяют эту ставку. Поскольку международные договоры об избежании двойного налогообложения имеют приоритет над российским законодательством, то применять нужно их нормы. Впрочем, сейчас Россия ведет активные и довольно успешные переговоры с зарубежными партнерами по поводу изменения условий договоров об избежании двойного налогообложения. В частности, с Кипром, Мальтой и Люксембургом договориться удалось, и большая часть доходов будет облагаться налогом по единой ставке в 15%. А вот достичь согласия с Нидерландами не получилось и договор с этой страной денонсируется.

Ставку 30% применяют к доходам по ценным бумагам, кроме дивидендов, которые выпустили российские организации, в следующих случаях:

- доходы по ценным бумагам учитывают на счете депо иностранного номинального держателя, иностранного уполномоченного держателя или на счете депо депозитарных программ;

- получатель дохода не предоставил налоговому агенту информацию в соответствии с требованиями ст. 214.6 кодекса.

Исключения закреплены в пункте 8 статьи 214.6 НК РФ. Также ставку НДФЛ 30% применяют к доходам нерезидентов. Налог рассчитывают по каждой выплате отдельно, вычеты не применяют (п. 4 ст. 210, п. 3 ст. 226 НК).

Самая высокая ставка налога 35% (п. 2 ст. 224 НК). Применяется для налогообложения доходов резидентов (любые выигрыши и призы, полученные в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в п. 28 ст. 217 НК РФ, а так же суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ). Налог рассчитывают по каждой выплате отдельно, вычеты не применяют.

Налоговые вычеты

Налоговые вычеты по налогу на доходы на физических лиц делятся на стандартные, социальные, инвестиционные, имущественные и профессиональные.

С 21 мая 2021 года вступают в силу изменения законодательства, предусматривающие возможность получения гражданами вычетов по НДФЛ за предыдущий налоговый период в сокращенные сроки без необходимости направления в налоговые органы декларации 3-НДФЛ и подтверждающих документов. Изменения внесены Федеральным законом от 20.04.2021 № 100-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

Информация по применению упрощенного порядка размещена на сайте ФНС в разделе «Упрощенный порядок получения вычетов по НДФЛ». Впрочем, налоговые вычеты — серьезная и объемная тема, ее следует обсуждать отдельно.

В настоящее время НДФЛ является (после налога на добавленную стоимость) основной доходной частью бюджетов субъектов РФ и местных бюджетов. В таблице приведены статистические данные, которые говорят сами за себя.

Поступления по видам налогов в консолидированный бюджет РФ за 2019-2020 гг.

экономические науки

- Разова Зарина Рузалимовна , студент

- Минеева Вера Михайловна , кандидат наук, доцент, преподаватель

- Уфимский государственный нефтяной технический университет

- НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

- ПРОГРЕССИВНАЯ ШКАЛА НАЛОГООБЛОЖЕНИЯ

- НАЛОГИ

Похожие материалы

- Использование интеллектуальных систем в финансовом анализе

- Состояние и перспективы развития международного транспортного коридора «Север-Юг»

- Государственная программа «Информационное общество»

- Инструменты хеджирования на рынке ценных бумаг

- Содержание терминологической конструкции налоговое планирование

В условиях рыночных отношений налоги являются основой государственного управления. Для эффективной деятельности России в целом необходимо, чтобы система налогообложения была приспособлена к экономической ситуации в стране. Она должна согласоваться с мировым опытом и учитывать национальные особенности развития нашей экономики[3].

Одним из важнейших источников дохода бюджета Российской Федерации является налог на доходы физических лиц — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода (может быть получен как в денежной, так и в натуральной форме) физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Работник может получить от организации доходы как в денежной, так и в натуральной форме.

К доходам, полученным в денежной форме, относят:

- заработную плату;

- стимулирующие надбавки и доплаты (например, за стаж работы, совмещение деятельности, работу в ночное время и в праздничные дни и пр.);

- премии, вознаграждения и т.д.

К доходам, полученным в натуральной форме, относят оплату за работника товаров (работ, услуг), в том числе коммунальных услуг, питания, обучения и т.д. Эти выплаты рассчитываются по цене, предусмотренной в статье 105.3 НК РФ.

Преимуществом налога на доходы физических лиц является то, что его платит все работающее население страны, вследствие чего поступления могут без перераспределения зачисляться в любой бюджет: от муниципального до федерального. В настоящее время этот налог в РФ регламентируется главой 23 Налогового кодекса Российской Федерации.

Есть еще доходы, не облагаемые НДФЛ. Это:

- пособия по безработице, беременности и родам, по уходу за больным ребенком (не включаются больничные) и пр.;

- компенсации, связанные с:

- возмещением вреда, причиненного на рабочем месте;

- бесплатным предоставлением жилья;

- оплатой стоимости питания, спортивного инвентаря, спортивной формы работникам физкультурно-спортивных организаций;

- возмещением расходов на повышение профессионального уровня и т.д.

- суммы единовременных выплат ( например, работнику, вышедшему на пенсию; из числа малоимущих и пр.);

- выплаты, связанные с ущербом из-за стихийных бедствий или чрезвычайных ситуаций;

- доходы, не превышающие 4 000 руб., полученные по каждому из следующих оснований за налоговый период:

- стоимость подарков, полученных от организации;

- стоимость призов в денежной и натуральной формах;

- суммы материальной помощи и т.д.

Налоговые ставки по НДФЛ установлены в статье 224 НК РФ:

- 35% — на выигрыши, призы, материальную выгоду от заемных средств;

- 30% — на доходы нерезидентов;

- 15% — на дивиденды, полученные от нерезидентов;

- 13% — на доходы резидентов.

По налогу на доходы физических лиц установлены следующие виды вычетов[1]:

- Стандартные — на самого работника и на детей;

- Социальные — на лечение и обучение;

- Имущественные — при продаже и приобретении имущества;

- Профессиональные — ИП, адвокатам, нотариусам и другим лицам, занимающимся частной практикой.

В Государственную Думу РФ уже много раз поступали законодательные предложения «О внесении корректив в главу 23 части второй Налогового кодекса РФ», которые предусматривают введение прогрессивной ставки налогообложения. Согласно законопроекту ставка налога будет зависеть от годового дохода плательщика НДФЛ[5]:

- до 5 млн. руб. в год ставка составит 13%;

- от 5 млн. руб. до 50 млн. руб. в год — 18%;

- от 50 млн. руб. до 500 млн. руб. в год — 23%;

- свыше 500 млн. руб. в год — 28%.

Комитет Госдумы по бюджету и налогам выразил несогласие.

Рассмотрим положительные и отрицательные стороны плоской и прогрессивной шкал налогообложения.

Плюсы единой шкалы:

- Стимулирование экономического роста, т.к. люди могут сохранить большую часть своего дохода;

- Стабильность налоговой системы;

- Низкие административные и судебные издержки;

- Привлекательность для зарубежных инвесторов, и это позволяет повысить долю иностранного капитала в российской экономике.

Минусы единой ставки:

- Налоги идут в федеральный бюджет, минуя региональный;

- Огромный разрыв между доходами граждан.

Положительные стороны введения прогрессивной шкалы:

- Сокращение бюджетного дефицита за счет увеличения налогов;

- Увеличение дохода бюджетов субъектов РФ;

- Устранение неравенства в распределении доходов в обществе.

- Затруднительность отрегулирования уплаты налогов (вследствие уклонения от налогов, возврат к серым зарплатам и увеличение теневого сектора);

- Обнищание отдаленных регионов страны, т.к. налогообложение осуществляется по месту трудоустройства, а не проживания;

- Спад общей инвестиционной привлекательности России;

- Потеря доверия к власти и отток капитала и высококвалифицированных специалистов.

Существует мнение, что введение прогрессивной ставки налогообложения приведет к тому, что богатые станут богаче, а бедные — беднее.

Необходимость введения прогрессивного налогообложения — вопрос спорный. В первую очередь, необходимо на этапе обсуждения законопроекта точно спрогнозировать последствия и выстроить схему перехода, если такая система все же будет внедрена.

НДФЛ — один из важнейших инструментов формирования бюджетов всех уровней, обеспечения источников финансирования и координатор процессов экономики. Налоги всегда анализируются для того, чтобы увеличить эффективность их собираемости.

Проанализируем отчет о поступлении НДФЛ в консолидированный бюджет РФ по основным видам экономической деятельности в таблице[4].

Табл.1. Поступление НДФЛ за 2014-2016 гг., тыс. руб.

Минфин России в письме от 15.06.2018 № 03-04-05/41134 разъяснил порядок нормативных отчислений НДФЛ и налога на прибыль в бюджеты субъектов.

Так, налог на доходы физических лиц – это федеральный налог. При этом субъект РФ вправе принимать закон, устанавливая единые нормы отчислений для местных бюджетов в субъект РФ, и определять, какой процент от определенного вида налога остается в местном бюджете.

Распределение налоговых доходов между уровнями бюджетной системы регулируется Бюджетным кодексом РФ путем установления соответствующих нормативов.

Нормы отчислений НДФЛ

Рассмотрим порядок распределения налога на доходы физических лиц между бюджетами различного уровня. Об этом указано в статьях 56 и 61 Бюджетного кодекса Российской Федерации.

- в местный бюджет или бюджет муниципального района – в размере 5%. Этот норматив может быть увеличен по закону субъекта РФ или снижен по нормативному акту муниципального района;

- в бюджет поселения – в размере 10%. Этот норматив может быть увеличен по закону субъекта РФ или снижен по нормативному акту муниципального района или в бюджет городского округа – в размере 15%. Этот норматив может быть увеличен по закону субъекта РФ.

Уплата НДФЛ

В платежных документах плательщики должны указывать код той территории, в чей бюджет должен быть перечислен налог. Для этого используют коды ОКТМО (общероссийского классификатора территорий муниципальных образований). Классификатор ОКТМО утвержден приказом Росстандарта от 14.06.2013 № 159-ст под номером ОК 033-2013.

Согласно пункту 1 статьи 83 Налогового кодекса Российской Федерации в целях проведения налогового контроля организации подлежат постановке на учет в налоговых органах по месту нахождения организации.

Совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет по месту учета налогового агента в налоговом органе.

Таким образом, сумма налога, исчисленная и удержанная организацией, являющейся налоговым агентом, у физического лица, уплачивается в бюджет по месту учета организации.

Напомним, перевод налога осуществляется организациями в установленные сроки по кодам бюджетной классификации в зависимости от категории доходов налогоплательщика.

Чиновники отметили, что увеличение налоговой ставки по налогу на доходы физических лиц и разработка соответствующего законопроекта не осуществляются.

О налоге на прибыль

Налоговая ставка по налогу на прибыль организаций установлена в размере 20% (ст. 284 НК РФ). При этом:

- сумма налога, исчисленная по налоговой ставке в размере 2% (3% в 2017–2020 годах), зачисляется в федеральный бюджет;

- сумма налога, исчисленная по ставке 18% (17% в 2017–2020 годах), зачисляется в бюджеты субъектов Российской Федерации.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5% (12,5 % в 2017–2020 годах).

Если в состав организации входят обособленные подразделения, то суммы налога на прибыль организаций, подлежащие зачислению в доходную часть бюджетов субъектов РФ, уплачиваются также по месту нахождения этих обособленных подразделений.

Таким образом, распределение налогов между бюджетами разных уровней создает для субъектов финансовую базу, за счет которой обеспечивается бесплатная медицинская помощь, выплачиваются субсидии и пособия, оказывается поддержка социально незащищенным категориям населения и т. д.

Эксперт “НА” Е.В. Чимидова

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Ключевые слова: НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ; НАЛОГ; БЮДЖЕТ; БЮДЖЕТ СУБЪЕКТОВ РФ; THE TAX TO THE INCOMES OF THE PHYSICAL PERSONS; TAX; BUDGET; BUDGET OF THE CONSTITUENT ENTITIES OF THE RUSSIAN FEDERATION.

Согласно статье 8 части первой Налогового кодекса РФ, налог – это обязательный, индивидуальный безвозмездный платеж, взимаемый с предприятий и физических лиц в форме отчуждения, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налог на доходы физических лиц – основной вид прямых налогов, исчисляемый в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. В объеме платежей в бюджет этот налог в настоящее время составляет около 13%.

Налог на доходы физических лиц (НДФЛ) это один из экономических рычагов государства, с помощью которого оно пытается решить различные трудно совместимые задачи:

— обеспечения достаточных денежных поступлений в бюджеты субъектов Российской Федерации;

— регулирования уровня доходов населения и соответственно структуры личного потребления и сбережений граждан;

— стимулирования наиболее рационального использования получаемых доходов; помощи наименее защищенным категориям населения.

Преимущество НДФЛ заключается в том, что его плательщиками является трудоспособное население страны, имеющее место работы. К тому же этот налог — достаточно стабильный и устойчивый доходный источник бюджетов. Одновременно с этим именно в подоходном налоге с физических наглядно реализуются такие важнейшие принципы построения налоговой системы, как всеобщность и равномерность налоговых обязанностей.

Данный налог наибольшую значимость для социального развития нашего государства и повышения качества жизни граждан, проживающих в регионах РФ, так как НДФЛ, являясь с одной стороны федеральным налогом, с другой стороны, — поступает в региональные и местные бюджеты.

В соответствии с Налоговым кодексом и нормами Бюджетного кодекса РФ распределение НДФЛ между бюджетами бюджетной системы РФ осуществляется следующим образом: в бюджет субъектов РФ зачисляются 85% от НДФЛ, а оставшиеся 15% суммы зачисляются в местные бюджеты. [1]

В условиях Российской экономики НДФЛ не является доминирующим в налоговой системе страны, но входит в число первых.

Для наглядности отобразим в таблице 1 величину поступлений налогов и сборов в консолидированный бюджет РФ. [2]

Таблица 1.

Поступление налогов и сборов в консолидированный бюджет за 2015-2017 г. (млрд. руб.)

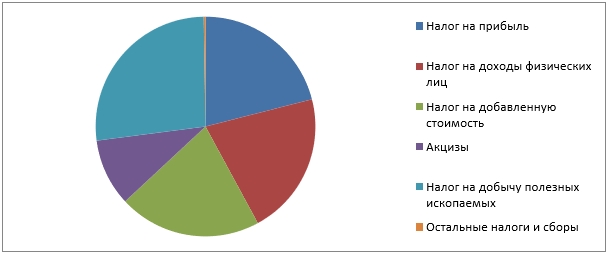

Из таблицы видно, что основными налоговыми пополнениями в казну государства являются: налог на добычу полезных ископаемых и налог на доходы физических лиц, у которого мы замечаем устойчивую тенденцию роста поступления. Структура поступления налогов и сборов за 2017 год представлена на рисунке 1.

Рис.1 Структура поступления налогов и сборов за 2017 г.

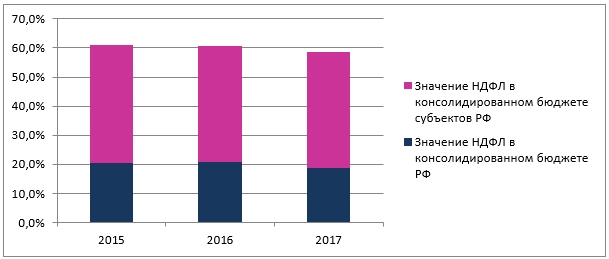

Об огромном значении налога на доходы физических лиц свидетельствуют данные о налоговых поступлениях в консолидированные бюджеты субъектов Российской Федерации за период с 2015 по 2017 год, представленные в таблице 2. [2]

Таблица 2.

Доля НДФЛ в налоговых доходах бюджетной системы РФ (млрд. руб.)

Как мы видим, динамика налоговых поступлений в период 2015 по 2017 год была незначительной, доля НДФЛ в доходах консолидированных бюджетов РФ составила от 20,5 %до 18,9%. Значимость налога на доходы физических лиц в консолидированном бюджете субъекта РФ достаточно высока, т.к. его доля составляет практически 40% за рассматриваемые периоды. Для наглядности отобразим значение НДФЛ в рис.2.

Рис.2 Структура поступления НДФЛ по уровням бюджета за 2015-2017 г.

Таким образом, можно сделать вывод о том, что налог на доходы физических лиц имеет большое значение для бюджета РФ. НДФЛ занимает одно из основных мест в налоговой системе РФ, непосредственно влияя как на построение налоговой политики государства, так и на финансовое состояние граждан.

Субъекты, проживающие в России, платят множество налогов и сборов. Один из основных – это НДФЛ. И далее о том, что это за обязательный платеж, кто и когда его должен платить и в каком порядке

Что такое НДФЛ

НДФЛ – это налог на доходы физических лиц. В обществе еще можно встретить такое понятие как подоходный налог. Это одно и тоже. Такой налог относится к прямым сборам, его непосредственно платит налогоплательщик. Расчет производится в процентном измерении, то есть на федеральном уровне установлена шкала ставок, применяемых к доходу. Размер процента зависит от категории дохода и его размера. Хотя наиболее известная всем ставка – это 13%. Но об этом немного далее.

Плательщики и объект налогообложения

Плательщиком НДФЛ являются лица, которые по факту получают доход. Законодательно такие субъекты разделены на две категории:

- субъекты, признанные налоговыми резидентами России;

- субъекты, которые не являются налоговыми резидентами. Другими словами, нерезиденты.

Обе категории платят НДФЛ, но только с применением разных ставок. Как правило, к нерезидентам применяются большие ставки, нежели для граждан России.

Объектом налогообложения является доход, полученный указанными категориями плательщиков. При этом доходом по Налоговому Кодексу признается как денежная, так и материальная форма. Например, при получении дорого подарка необходимо также заплатить НДФЛ.

Доход может быть получен с источников, которые находятся как внутри государства, так и за его пределами (правило актуально для резидентов). Если речь идет о нерезидентах, то они платят сбор только с источников доходов, расположенных на территории России.

Какой вид дохода облагается НДФЛ:

- от реализации имущества;

- от сдачи активов в аренду;

- различного рода выигрыши;

- другие виды дохода, полученные от источников, находящихся за пределами государствами. Например, дивиденды от акций, принадлежащих иностранной компании;

- иные виды дохода. Например, заработная плата, вознаграждение и т.д.

ВАЖНО: налог от реализации имущества уплачивается только в том случае, если оно находилось в собственности менее 3-х лет. Если недвижимость и другие активы пребывали в собственности более указанного срока, то субъект освобождается от НДФЛ.

Кто такой резидент и зачем это знать

Возникает вполне логичный вопрос: кто признается резидентом, а кто нет? Согласно законодательства резидент – это субъект, который проживает на территории государства более 183 дней в году. При этом не важно, является ли такой субъект гражданином России или нет. Например, физическое лицо с российским гражданством, но проживающее вне России, будет признано как нерезидент.

Преимущество резидентства в том, что государство для таких лиц разработало перечень налоговых вычетов, уменьшающих базу для расчета НДФЛ. Это социальные, имущественные и другие виды вычетов.

ВАЖНО: категория субъекта (резидент или нерезидент) влияет на перечень доходов, к которым будет применим НДФЛ.

Порядок расчета налога

Для того, чтобы самостоятельно рассчитать НДФЛ, нужно знать два параметра:

- налогооблагаемую базу;

- ставку налога.

Первый показатель – это фактически тот размер дохода, который получил резидент или не резидент.

Ставка – это фиксированная величина, прописанная в НК. Она может быть от 9 до 35%.

Определив два показателя, следует перемножить их и разделить на 100.

Это выглядит примерно так: доход (рубли)*ставка (%)/100.

Теперь остается определиться с размерами ставок. Большинство ситуаций, которые случаются с резидентами, предполагают использование базовой величины в 13%. Например, при зарплате в 10 000 рублей удержание по НДФЛ составит именно 1300 рублей.

Ставка в 9% используется:

- дивиденды, которые были выплачены акционерам до начала 2015;

- процентные платежи по облигациям с ипотечным покрытием (главное условия – такие облигации выпущены до начала 2007).

Ставка в 13% используется:

- заработная плата и другие выплаты по трудовому договору;

- выплаты по гражданско-правовым отношениям;

- дивиденды (полученные после 1 января 2015 года);

- доход от реализации имущества, сдачи его в аренду.

По ставке 15% облагается лишь единый вид дохода – дивидендные платежи, которые получены нерезидентами Росси от отечественных компаний.

Все доходы нерезидентов, кроме тех, что облагаются по 13%, подлежат налогообложению под 30%.

35% применяется на такие виды дохода:

- все виды призовых выплат, которые были проведены в рамках рекламы;

- процентная экономия при оформлении займов;

- доход на процентных платежах от вкладов, которые превышают установленные размеры.

Исходя из указанных значений, можно сделать вывод: среднестатистический житель России в большинстве случаев должен заплатить НДФЛ по ставке 13%. Исключение – это полученные выигрыши, когда придется до 35% от полученного подарка или денежной суммы отдать государству.

Доходы, не облагаемые НДФЛ

Не все доходы облагаются НДФЛ. Это важно знать. В НК утвержден полный перечень случаев, когда сбор не удерживается:

- доход, который получен правопреемником на основании права наследия;

- доходы по договору дарения в случаях, которые предусмотрены законодательством. К этим случаям относится дарение от близкого члена семьи: супруги, дети, родители, сестры и братья, бабушки и дедушки, усыновители. Если же по дарственной передан в дар некий объект, денежная сумма, не от близкого члена семья, одаренный обязан также заплатить НДФЛ;

- доходы, которые получены от реализации имущества, находящегося в собственности более трех лет.

Кто платит налог за Вас

По Налоговому Кодексу существует такая категория как налоговый агент. Это физическое или юридическое лицо, на которого законодательно возложена функция по удержанию и перечислению НДФЛ в бюджет. Наиболее популярный представитель налогового агента – это работодатель. Он обязан со всех своих официально оформленных работников удерживать подоходный налог с заработной платы и других начислений.

Например, компания начисляет своему сотруднику зарплату в размере 20 000 рублей. Из них 13% будет удержано. Это 20000*0,13 = 2600 рублей. Компания указанные 2600 и перечислит в бюджет.

Важно: расчет произведен без применения налоговых вычетов, которые также могут уменьшить налогооблагаемую базу даже при расчете НДФЛ из зарплаты.

Также налоговыми агентами часто выступают организации, которые проводят розыгрыши ценных призов. На них возложена обязанность взыскать с субъекта подоходный налог и перечислить его в бюджет. Особенно данный вопрос контролируется ФНС при денежных призах.

Кто и когда обязан уплачивать НДФЛ самостоятельно

Когда речь идет о работнике, то за него сбор уплачивает работодатель. Но есть ситуации, которые обязывают субъекта самостоятельно рассчитывать и уплачивать подоходный налог. При нарушениях платежной дисциплины к физическому лицу применяется административная ответственность.

Когда необходимо самостоятельно оплачивать НДФЛ:

- сдача имущества в аренду другим лицам. При этом для резидентов не имеет принципиальной разницы, где находится такое имущество – в России или за ее пределами;

- реализации недвижимости и других объектов, если они пребывали в собственности менее 3-х лет;

- получение гражданами различного рода подарков от лиц, которые не признаны близкими родственниками. Правда, главное условие – это официальный характер одаривания;

- вознаграждение от других лиц. Как вариант, выплата денежного возмещение педагогу - репетитору. Правда, нужно документальное подтверждение того, что учитель получил деньги;

- выигрыш, полученный в результате лотереи, розыгрыша и т.д.;

- роялти от авторских прав и других объектов интеллектуальной собственности;

- процентные платежи по вкладам, но при условии, что такой доход превысил учетную ставку Центробанка+5% (если депозит в рублях) или +9%, если средства хранятся в иностранной валюте.

Также не стоит забывать, что все лица, которые осуществляют частную практику, обязаны также платить указанный сбор. То есть частные юристы, адвокаты, нотариусы в обязательном порядке самостоятельно проводят расчет и платят НДФЛ. Такая же обязанность возлагается и на индивидуальных предпринимателей, которые платят и за себя, а также за наемных работников.

Как заплатить налог самому

Главное, что нужно уяснить: обязанность по расчету и уплате возлагается на плательщика, который получил прибыль. Поэтому, если даже налоговая инспекция не направит уведомления с суммой к уплате, субъект должен самостоятельно рассчитать и уплатить деньги.

Процесс этот можно разделить на два этапа:

- подача декларации по НДФЛ. Этот пункт относится к тем лицам, которые не получили от ФНС никаких уведомлений. Они обязаны до 30 апреля года, следующего за тем, в котором была совершена операция, подать декларацию в ФНС. Например, если квартира была продана в 2019 году, то декларация подается до 30 апреля 2020 года.

ВАЖНО: если 30 апреля – праздничный или выходной день, то предельный срок оплаты переносится на следующий первый рабочий день.

- уплата налога, рассчитанного в декларации. Заплатить по своим долгам человек должен до 15 июля следующего года.

Разница между сроком подачи декларации и уплаты создана целенаправленно. Сотрудники ФНС смогут провести камеральную проверку документов и в случае чего сообщить плательщику о допущенной ошибке.

Как рассчитывается налог

Формула была уже представлена в статье ранее. Принцип простой: размер дохода умножается на ставку.

Важно: облагается налогом фактически не доход, а прибыль плательщика. Поэтому, если человек может доказать понесенные ранее расходы, то он это делает. В ином случае он может использовать различные налоговые вычеты. Они уменьшают базу налогообложения, соответственно, и сам НДФЛ.

Пример: автовладелец продает машину за 1 миллион рублей. Он ею владел 1 год. Какую сумму он должен заплатить?

Здесь есть два варианта расчета:

- если владелец имеет документы, подтверждающие приобретение автомобиля. Например, договор купли-продажи, в котором указано, что машина приобреталась за 500 000 рублей;

- если никаких документов нет.

- Фактическая прибыль от сделки составляет 1000000-500000 = 500 000 рублей – это база для расчета.

- НДФЛ составит 500 000 * 13/100 = 65000 рублей.

- Доход составляет 1000000 рублей, но НК предоставляет возможность гражданину использовать вычет – максимально 250 000 рублей. Следовательно, база будет равна 1000000-250000 = 750 000 рублей.

- НДФЛ = 750000*13/10 = 97500 рублей.

Вывод: первый вариант выгоднее, чем второй. Поэтому всегда нужно хранить бумаги, подтверждающие затраты на приобретение ценностей.

Уплата налога и предоставление отчетности

Декларация подается по форме 3-НДФЛ. Субъект самостоятельно проводит расчет и подает ее в ФНС любым удобным способом (способы будут рассмотрены далее). Предельный срок подачи – 30 апреля года, следующего за отчетным.

После подачи декларации предоставляется еще 2,5 месяцев на оплату обязательства. Предельный срок погашения задолженности – до 15 июля. Также есть несколько вариантов оплаты.

Декларация по НДФЛ

Существует лишь единый формат декларации по НДФЛ – это 3-НДФЛ. Некоторые граждане слышали о другой форме – 2-НДФЛ. Но это не тот документ. Все, кто получил доход, подлежащий самостоятельной оплате, обязаны подавать только указанную отчетную форму.

Срок уплаты НДФЛ

Если в процессе уплаты задействован налоговый агент, то тогда сроком оплаты считается день, следующий за днем выплаты. Например, если зарплату выплачено 5 августа, то уже 6 августа работодатель должен перечислить налог в бюджет.

Если на человека возложена обязанность самостоятельно оплачивать платеж, то тогда срок – до 15 июля года, следующего за годом, в котором получен доход.

ИНТЕРЕСНО: сейчас каждый гражданин РФ получил возможность уплачивать налоги, штрафы и другие сборы и за себя, и за своих родственников. При этом оплата может производиться с одной карты.

Оплатить НДФЛ самостоятельно можно несколькими способами:

- Через официальный сайт ФНС. Для этого нужно иметь личный кабинет на сайте.

- Через портал «Госуслуги». Аналогично – необходим авторизированный профиль.

- В любом банке, используя мобильное приложение, интернет банкинг или просто придя в отделение. Главное – это иметь платежное поручение на платеж, поскольку в нем указываются необходимые реквизиты конкретной ФНС. Сформировать платежный документ можно также на сайте ФНС или портале «Госуслуги».

Куда уходит НДФЛ

Все налоги поступают в бюджет. Разница только в том, в бюджет какого уровня. Все налоги физических и юридических лиц формируют сначала бюджет субъектов Российской Федерации, а потом уже общий федеральный бюджет.

В отношении НДФЛ пропорция где-то такова: 85% всех отчислений поступают в региональный бюджет субъекта РФ, а оставшаяся часть уже распределяется между местными бюджетами. Это ориентировочное распределение. Каждый год такая пропорция может корректироваться, но не существенно.

Налоговые вычеты

Налоговый вычет – это некая фиксированная скидка от государства для своих граждан. Ее размер и возможность применения зависят от конкретной ситуации. В целом алгоритм использования прост:

НФДЛ = (Доход – Величина вычета)*13%/100.

Помимо этого, вычет позволяет налогоплательщику при определенных обстоятельствах, когда понесены расходы, вернуть какую-то их часть.

Существуют такие виды вычетов:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- профессиональные;

- вычеты по операциям с ЦБ.

Порядок получения налогового вычета

Для того, чтобы применить вычет во время уплаты НДФЛ, достаточно его указать в самой декларации. В некоторых случаях могут потребоваться бумаги, подтверждающие право на его применение.

Если речь идет о вычетах, которые компенсируются из бюджета, то там немного другой алгоритм. Субъект фактически собирает документы, подтверждающие его расходы, например, на медицинское обслуживание, заполняет ту же декларацию 3-НДФЛ и подает в ФНС. Налоговая проверяет бумаги и перечисляет полагающееся возмещение на банковский счет.

Что будет, если не платить НДФЛ

А что будет, если не платить? Именно такой вопрос интересует многих граждан. Существует несколько вариантов развития событий:

- сначала доначисляют штраф и пеню. Помним, что пеня начисляется за каждый день просрочки и зависит от ключевой ставки Центробанка – 1/300 от ключевой ставка за день. Штраф составит до 40% от суммы долга. При этом штрафуют не только за неуплату, но даже за неподачу декларации;

- потом представители ФНС обратятся в суд и привлекут в работу судебных приставов. Тогда могут применятся и арест имущества, и блокировка счетов, и запрет на выезд за границу.

В исключительных случаях может наступать не административная, а уголовная ответственность. Правда она возникает лишь в том случае, если общая задолженность по налогам за три года составит 900 тыс. руб. или 2,7 миллионов за весь период.

Что такое справка 2-НДФЛ

Справка 2-НДФЛ – это документ, в котором также есть информация о рассматриваемом налоге. Но это бумага, которая формируется работодателем и представляет сведения о фактически начисленном и полученном доходе физического лица за конкретный промежуток времени.

Документ может понадобиться в различных ситуациях:

- при оформлении социальных пособий;

- при оформлении визы, выезде за границу;

- при получении кредита;

- при получении налогового вычета.

ВАЖНО: 2-НДФЛ и 3-НДФЛ абсолютно разные документы.

Декларация 3-НДФЛ — сроки и порядок уплаты налога

Срок подачи декларации до 30 апреля следующего года.

Какая информация указывается в 3-НДФЛ:

- личные данные;

- вид дохода и его размер, который был получен в прошлом году;

- вид и размер налогового вычета, если такой полагается;

- расчет самого НДФЛ.

Подавать декларацию можно как в бумажном виде, непосредственно посетив отделение ФНС или направив ее по почте, а также через личный кабинет ФНС, на электронную почту. Но если субъект применяет в расчете налоговый вычет, то дополнительно он обязан предоставить документы, подтверждающие такое право. Такие документы требуются не всегда, поскольку сотрудники ФНС имеют доступ к различным базам, но по требованию гражданин должен их донести (если не подавал их ксерокс при первичном обращении).

Электронные сервисы

Наиболее популярными сервисами по расчету и уплате НФДЛ являются:

- кабинет налогоплательщика на официальном сайте «ФНС»;

- портал «Госуслуги».

Здесь можно не только скачать форму декларации, узнать свои задолженности по налогам, но также даже уплатить самостоятельно рассчитанное обязательство по НДФЛ.

Таким образом, НДФЛ – это обязательный налог с доходов физических лиц, который платят все лица, получившие доход как на территории России, так и за ее пределами. Ставки ранжируются для населения, хотя наиболее популярный размер – 13%. За скрытие доходов и неуплату сбора грозит административная и даже уголовная ответственность.

Читайте также: