Ндфл в 2012 в 1с

Опубликовано: 29.04.2024

В прошлой статье 2-НДФЛ за 2018 год в 1С:Бухгалтерия 8 мы писали о правилах сдачи отчетности по форме 2-НДФЛ за 2018 год и рассмотрели, как сформировать данную форму отчетности в программе 1С Бухгалтерия предприятия 3.0. Теперь разберем, на какие настройки предварительно стоит обратить внимание, и какие объекты конфигурации задействованы при расчете и Удержание НДФЛ в 1С:Бухгалтерия 3.0

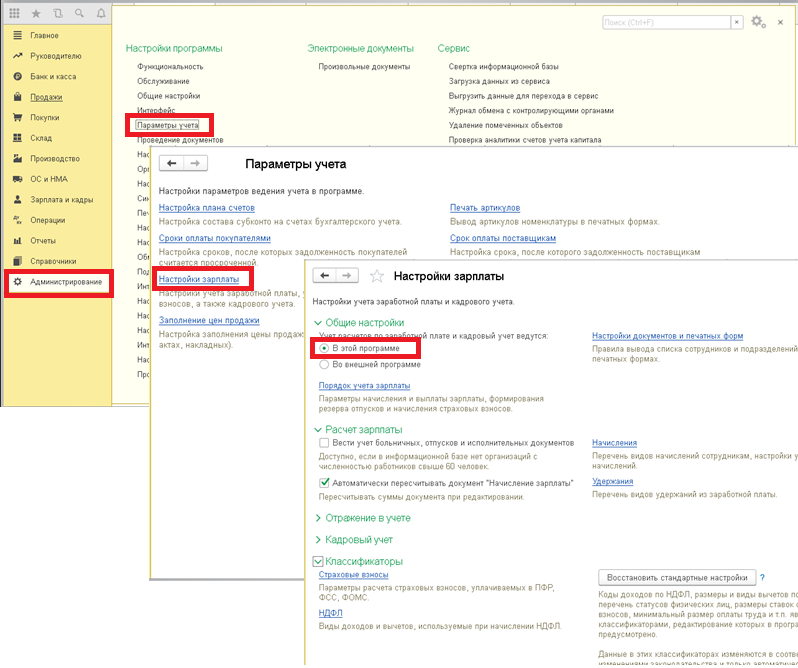

Начнем с общих настроек, необходимо включить опцию ведения заработной платы и кадрового учета в этой программе (раздел Администрирование → Параметры учета →Настройка зарплаты).

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

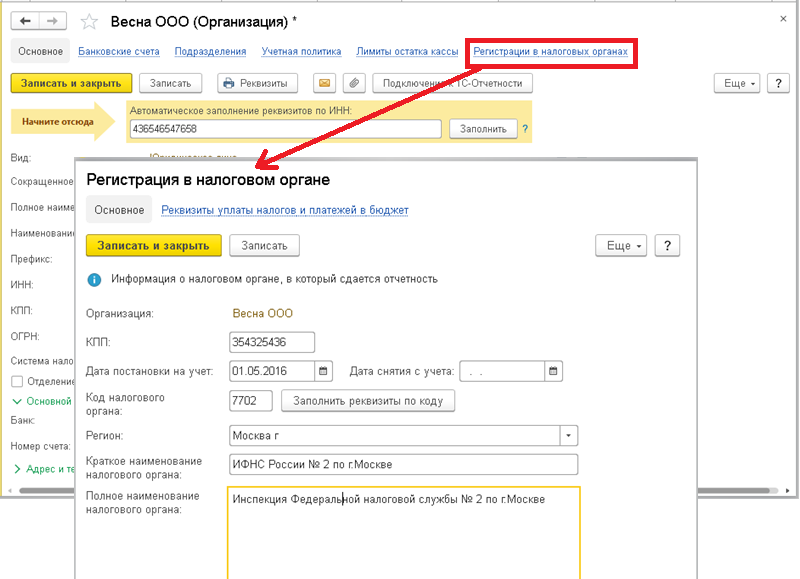

Для формирования отчетности по налогам на доходы физических лиц необходимо внести сведения в справочник Регистрации в налоговом органе (открывается по одноименной ссылке в карточке Организации).

Далее рассмотрим НСИ.

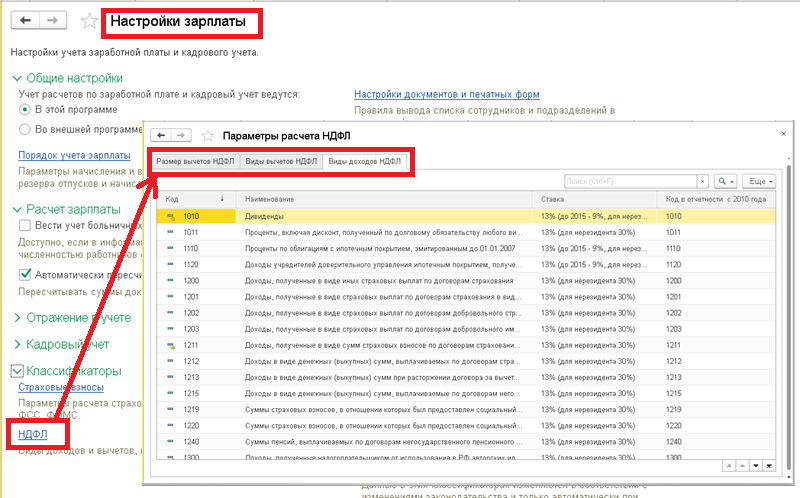

• Справочник Виды доходов НДФЛ (открывается по ссылке НДФЛ в настройках зарплаты). Это своего рода классификатор доходов с указанием действующих для них ставок налога. Перечень соответствует классификации утвержденному классификатору ФНС РФ. Обратите внимание на значения поля налоговая ставка выведенное в скобках, там отражается ставка для нерезидентов.

Оставьте, пожалуйста, в комментариях интересующие Вас темы, чтобы наши специалисты разобрали их в статьях-инструкциях и в видео инструкциях.

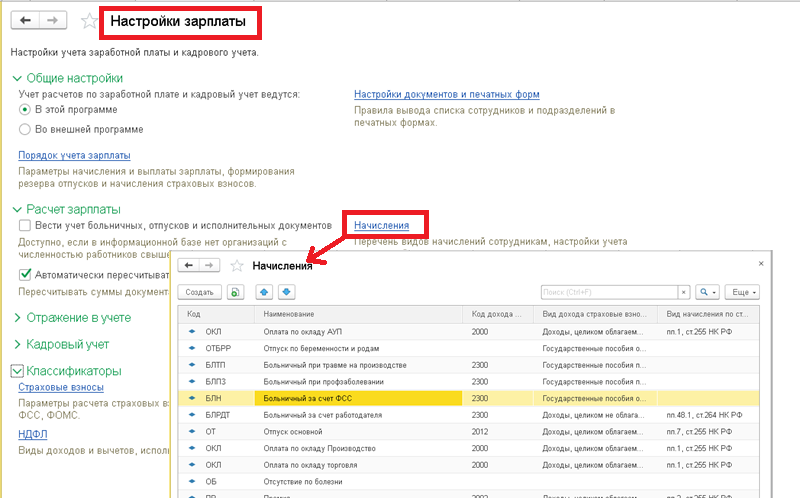

• Виды доходов используются в справочнике Начисления, устанавливая соответствия между вариантами начисления дохода и полагающимися за этот доход ставкой налога. Если начисление полностью не облагается данным видом налога, то код дохода для него не указывается (переключатель в положение Не облагается). В дополнение к коду может уточняться категория дохода: Оплата труда, Прочие доходы от трудовой деятельности или Прочие доходы. Для некоторых это значение устанавливается по умолчанию и редактированию не подлежит, в остальных случаях можно установить категорию, в соответствии с которой будет определяться возможность уточнения фактической даты получения дохода, первоначально определенной в документах начисления, по данным документов на выплату.

• Справочник Виды вычетов НДФЛ. Справочник содержит классификатор вычетов и заполнен данными, соответствующими классификатору, утвержденному ФНС РФ.

• Сведения о размере стандартных и имущественных вычетов к доходам по НДФЛ доступны для просмотра в справочнике Размер вычетов НДФЛ.

Редактирование и внесение новых значений в эти справочники не предполагается, актуальность сведений поддерживается своевременным обновлением версии конфигурации.

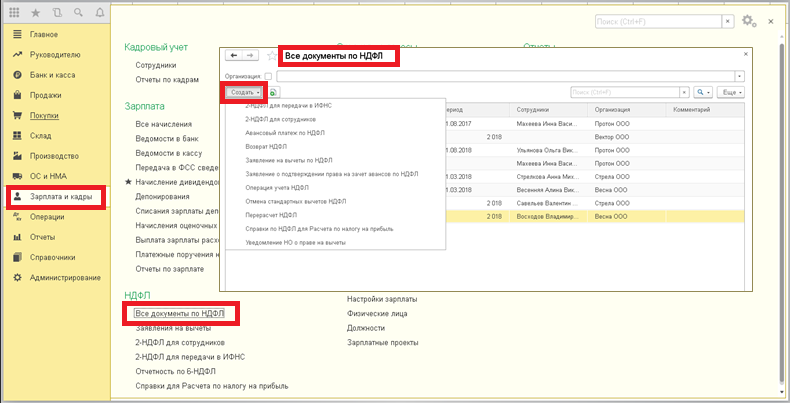

Для действия вычетов используются отдельные документы (доступны в журнале Все документы по НДФЛ), так, право на стандартные вычеты подтверждается с помощью Заявления на вычеты по НДФЛ, оформления права физ. лица на предоставление ему профессионального налогового вычета осуществляется при отражении вознаграждения по договору подряда с помощью документа Операция учета НДФЛ, документ Уведомление НО о праве на вычеты может быть использован для отражения права на получение сотрудником имущественного или социального вычета

Для фиксирования сумм удержания НДФЛ в 1С Бухгалтерия 3.0 используются документы, отражающие выплаты, к ним относятся Выдача наличных и Списание с расчетного счета.

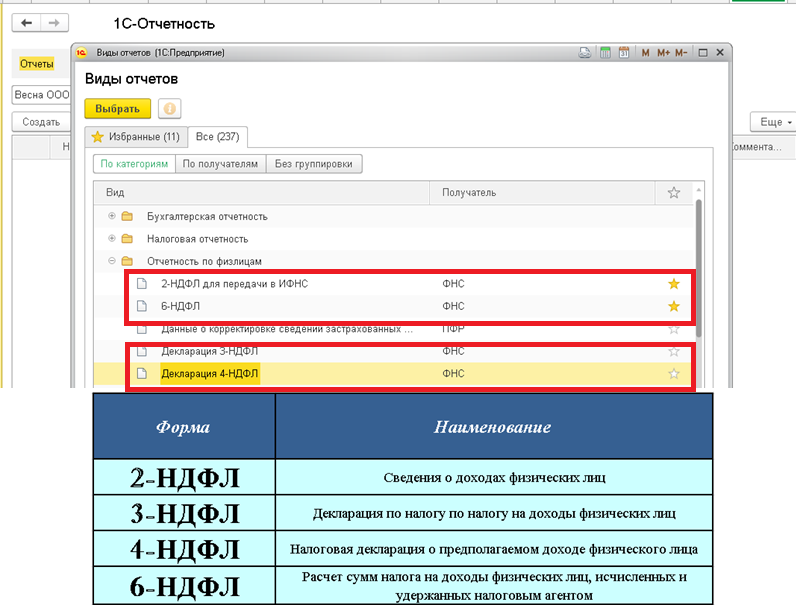

В конфигурации 1С Бухгалтерия 3.0 поддерживается формирование следующих форм отчетности

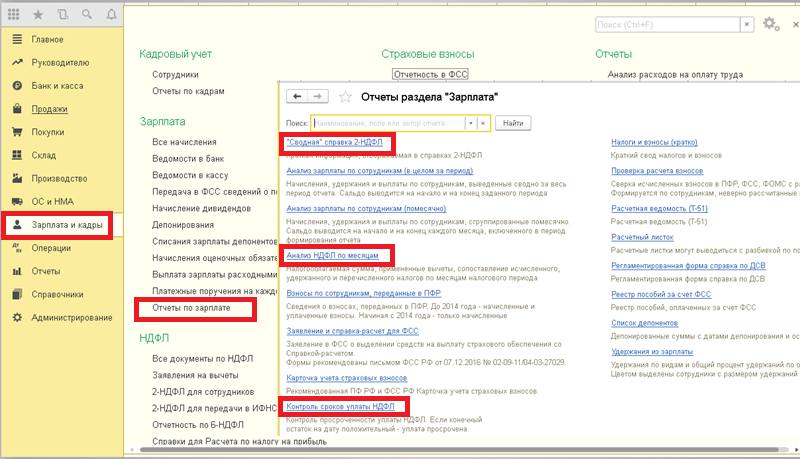

А так же доступны аналитические отчеты Контроль сроков уплаты НДФЛ, "Сводная" справка 2-НДФЛ и Анализ НДФЛ по месяцам.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Для того чтобы удержать НДФЛ предварительно его нужно подсчитать. На каждый доход, полученный в течение месяца, начисляется НДФЛ. В БП 3.0 это происходит через документы «Начисление зарплаты», «Больничный лист», «Отпуск» и другие. В статье акцентируем своё внимание на удержании НДФЛ.

Существует ошибочное мнение, что удержание НДФЛ происходит в документе «Ведомость». На самом деле это не так.

Фактическое удержание налога у сотрудника отражается в учёте при проведении следующих документов:

- Операция учёта НДФЛ;

- Банковская выписка (списание с расчётного счёта);

- РКО (выдача наличных).

То есть когда ведомость полностью оплачена.

Дата удержания НДФЛ — дата документа.

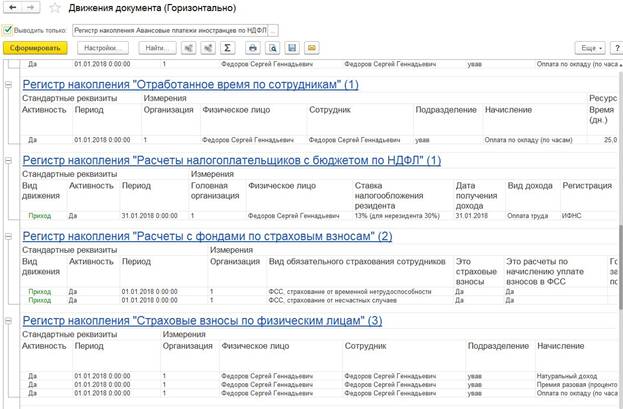

Рассмотрим подробнее процесс удержания НДФЛ на примере документа «Начисление заработной платы». При проведении этого документа помимо того что мы видим проводки по удержанию НДФЛ, также формируется регистр накопления «Расчёты налогоплательщиков с бюджетом по НДФЛ». Документ образует исчисленный НДФЛ с видом «приход», а также регистр накопления «Учёт доходов для исчисления НДФЛ».

После создания ведомости и на ее основании РКО в документе «Выдача наличных» образуется регистр «Расчеты налогоплательщиков с бюджетом по НДФЛ» с видом «расход», который и отражает удержанный НДФЛ. Проанализировав этот регистр, можно понять, как отразятся данные в 6-НДФЛ во 2-м разделе.

Также стоит отметить документ «Операция учёта НДФЛ» (он находится в разделе «Зарплата и кадры» → «НДФЛ» → «Все документы по НДФЛ»). Документ предназначен для расчёта НДФЛ с дивидендов, вознаграждений по договору ГПХ, аренды автомобиля и других операций, налог с которых необходимо отразить для заполнения отчётности. В этом документе отражается доход, исчисленный и удержанный НДФЛ. Все вкладки заполняются вручную.

В целом весь процесс удержания идентичен удержанию налога в БП 3.0. Исчисленный НДФЛ рассчитывается в документах начисления — «Начисление зарплаты и взносов», «Больничные листы», «Отпуска», «Увольнения» и так далее. Но различие в том, что удержание НДФЛ происходит непосредственно в документе «Ведомость» после его проведения. Датой удержания НДФЛ будет дата ведомости.

В документах начисления, так же как и в БП 3.0 мы можем отследить движение по регистрам. Для этого необходимо нажать кнопку «Ещё» → «Движения документа». Программа выведет список регистров, которые образует этот документ. Исчисление отражается в регистре накопления «Расчёты налогоплательщиков с бюджетом по НДФЛ» с видом «приход».

Когда заполняется документ «Ведомость», проводится анализ остатков задолженности перед сотрудником. Указывается сумма к выплате, а также заполняется колонка «НДФЛ к перечислению» — это налог, который будет удержан при проведении документа. Эта колонка заполняется остатками по регистру «Расчёты налогоплательщиков с бюджетом по НДФЛ». Программа анализирует, есть ли в этом регистре исчисленный, но неудержанный налог. Поэтому если НДФЛ за предыдущие месяцы не был отражён как удержанный, то он учтётся при очередном заполнении документа «Ведомость».

В ведомости также можно проследить движение документа, какие регистры он формирует после проведения. Регистр «Расчёты налогоплательщиков с бюджетом по НДФЛ» отражается с видом «расход», то еесть НДФЛ удержан.

Мы рассмотрели процесс удержания налога в БП 3.0 и ЗУП 3.1. Надеемся, что в отчётный период наша статья поможет вам в формировании отчётов по НДФЛ. Удачи в делах!

Если у вас ещё остались вопросы по удержанию НДФЛ в программах 1С, обратитесь за помощью в онлайн-чат на странице. Наши консультанты ответят в течение 15 секунд.

Понравилась статья — ставьте лайк, делитесь с коллегами.

Нет времени читать?

Рассмотрим, как считают налог на доходы физлиц по новым ставкам, показывают его в отчетности и что настроить в базах «1С» — как в «1С:Бухгалтерии 8», так и в «1С:Зарплата и управление персоналом 8».

Как работает прогрессивная шкала НДФЛ

Все мы привыкли к стандартной ставке НДФЛ для резидентов 13%. Еще есть особые тарифы 9, 30 и 35%, а по нерезидентам — 15 и 30%. Все эти ставки по-прежнему действуют, но к ним добавили еще один тариф, повышенный — 15%. Изменения в главу 23 НК РФ внес Федеральный закон от 23.11.2020 № 372-ФЗ.

Новая ставка работает по следующему принципу:

- 13% начисляем с доходов, которые в пределах 5 млн руб. Показатель берем за год;

- 15% — для той части доходов, которая превышает допустимый предел в 5 млн руб. за год.

С какой суммой сравнивать лимит 5 млн руб.

Доходы, которые нужно брать по резидентам для сравнения с лимитом в 5 млн руб., смотрите в ст. 210 НК РФ. Основные доходы — это заработная плата и другие стандартные выплаты работникам: отпускные, больничные, матпомощь, вознаграждения по ГПД. Так вот все эти выплаты суммируем и итог уже сравниваем с лимитом. С превышения, если оно есть, платим 15%.

Если есть налоговые вычеты — стандартные, социальные, имущественные, профессиональные (например, по ГПД), к доходу сначала применяем вычеты, а уже потом сравниваем налоговую базу с лимитом 5 млн руб.

От основных доходов отделяем дивиденды. Например, директор-учредитель получает кроме зарплаты еще и выплаты как участник ООО. Тогда отдельно сравниваем с лимитом дивиденды и отдельно — все остальные выплаты.

По нерезидентам берем доходы, которые физлица получают как:

- высококвалифицированные иностранные специалисты;

- участники госпрограммы по переселению в РФ;

- иностранцы, работающие в Российской Федерации по патенту;

- члены экипажей судов, плавающих под госфлагом РФ;

- иностранные граждане или лица без гражданства, признанные беженцами или получившие временное убежище на территории РФ.

Если физлицо получает доход из нескольких источников, налоговый агент учитывает только свои выплаты. По итогам года налоговая суммирует все доходы (только дивиденды будут отдельно) и при необходимости доначислит налог, направит уведомление физическому лицу на доплату налога.

Как включить прогрессивную шкалу НДФЛ в «1С:БП» и «1С:ЗУП»

Расчет НДФЛ с учетом прогрессивных ставок реализовали как в «1С:Зарплата и управление персоналом 8», ред. 3.1, так и в «1С:Бухгалтерия предприятия 8», ред. 3.

Чтобы с превышения доходом 5 млн руб. программа считала НДФЛ уже по новой ставке 15 %, измените настройки. Действуйте в зависимости от вашей ситуации.

Ситуация 1. Ведем учет в «1С:Зарплата и управление персоналом 8», ред. 3.1.

Тогда перейдите в раздел «Настройка» — «Организации» или «Реквизиты организации» и в учетной политике на закладке «НДФЛ» установите флаг «Выполнять расчет НДФЛ по прогрессивной шкале».

Ситуация 2. Ведем учет в «1С:Бухгалтерия предприятия 8», ред. 3.

Здесь установите флаг «Выполнять расчет НДФЛ по прогрессивной шкале» в настройках налогов и отчетов (раздел «Главное» — «Налоги и отчеты» — закладка «НДФЛ»).

Имейте в виду: сразу изменения в программе вы не увидите. Но как только доход одного из физлиц превысит установленный лимит, в расчете НДФЛ появится дополнительная графа «Налог с превышения». А в бухгалтерской конфигурации — новый вид налога в платежном поручении «НДФЛ с доходов свыше предельной величины, исчисленный налоговым агентом».

Как заполнить 6-НДФЛ при больших зарплатах

Если считали НДФЛ по новой ставке, придется заполнить раздел 1 и 2 формы 6-НДФЛ не только со стандартной ставкой 13%, но и со ставкой 15%.

ФНС уже выпустила примеры заполнения формы «шесть» в такой ситуации. Смотрите приложение к письму от 01.12.2020 № БС-4-11/19702@.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Дарья Волохова,

бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Спасибо!

Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

- Почитать отзывы наших клиентов;

- Узнать о новинках для бизнеса в блоге;

- Пообщаться с нашими клиентами в группе ВКонтакте и на Facebook.

Заказ обратного звонка

Ни для кого не секрет, что отчетные формы меняются с завидной регулярностью. Постоянные новшества давно перестали удивлять бухгалтеров и стали частью ежедневной работы. Но новая форма расчета 6-НДФЛ всколыхнула в профессиональных рядах волну волнений и непонимания. Такое поведение специалистов вполне объяснимо: так как предыдущая форма была не из легких и многие долгое время привыкали к ее заполнению.

Начиная с первого квартала 2021 года компаниям необходимо отчитаться по новой форме расчета 6-НДФЛ, которая была утверждена приказом ФНС от 15.10.2020 № ЕД-7-11/753@ . Отчет следует предоставить не позднее 30 апреля.

Сразу заметим, что несмотря на то, что расчет претерпел существенные изменения, он по-прежнему заполняется нарастающим итогом.

Состоит новый 6-НДФЛ из титульного листа, двух разделов и приложения. Данное приложение является в своем роде аналогом отмененной с 2021 года справки 2-НДФЛ. Следует заметить, что заполнить его придется налоговым агентам только за год.

Не обойдем вниманием и главное отличие новой формы расчета от старой, которое сразу бросается в глаза – это то, что разделы буквально поменялись местами, при этом потеряв и приобретя некоторые показатели. Подробнее разберем ниже.

Стоит сразу предупредить, что для формирования расчета необходимо обновить программу до релиза 3.0.91.31 или выше. Проверить актуальность базы можно, вызвав справку «О программе».

Рис. 1. Проверка редакции программы

Переходим в «Регламентированные отчеты».

Рис. 2. Регламентированные отчеты

Далее нажимаем кнопку «Создать». В окне «Виды отчетов» выбираем закладку «Все». Нажимаем на «+», разворачиваем содержимое папки «ФНС» и выбираем «6-НДФЛ (с 2021года)». Далее, для того чтобы нам в будущем постоянно не искать это отчет, мы нажимаем на «Звездочку», тем самым добавляя его в закладку «Избранные».

Рис. 3. Создание отчета 6-НДФЛ

Выбрав отчет, во всплывающем окне проверяем период, за который следует отчитаться и редакцию формы.

Рис. 4. Период отчета и редакция

Титульный лист существенно не изменился. Были переименованы некоторые поля, а также при лишении полномочий или закрытии обособленного подразделения в специальном поле следует установить код 9. Остальные коды не поменялись.

Раздел 1

Перейдем к анализу первого раздела. Опытные бухгалтеры наверняка сразу заметят его сходство со вторым разделом старой формы расчета. Только теперь данный раздел заполняется в разрезе КБК. Для многих организаций этот показатель будет не важен, так как если доходы сотрудника не превысят 5 миллионов рублей на человека, то в отчет будет попадать один «старый» КБК. И ничего для этих организаций не изменится.

Строка 020 показывает общую сумму налога, удержанную за последние три месяца.

Заметим, что в разделе исключены данные, которые раньше заполнялись по строкам 100, 110 и 130 раздела 2 старой формы. Эти показатели с января 2021 года не рассчитываются и не фиксируются в информационной базе.

В поле 021 отражается срок уплаты налога. То есть дата, не позднее которой нужно перечислить НДФЛ. Указание даты перечисления налога будет ошибкой.

В поле 022 указывайте общую сумму НДФЛ, с одинаковым сроком уплаты. Поле 020 будет равняться сумме всех полей 022.

Суммы возвращенного налога за три последних месяца укажите в полях 030-032. Строк с полями будет столько, сколько было возвратов. Общая сумма возвращенного НДФЛ отразится в поле 030 и будет равна сумме всех полей под номером 032.

Раздел 2

Данные второго раздела показываются не только в разрезе КБК, но и в разрезе ставок. Показатели этого раздела соответствуют показателям раздела 1 старой формы отчета и, как и прежде, заполняются нарастающим итогом с начала года.

Появились два новых поля 112 и 113. В 1С 8.3 реализован следующий алгоритм заполнения данных строк:

Поле 112 заполняется по кодам дохода: 2000, 2002, 2003, 2012, 2013, 2014, 2300, 2530, 2760, 2762, также в это поле попадут доходы с кодами 2710, 2720 и 4800, но только в том случае, если они получены в дни действия трудовых договоров.

Поле 113 заполняется по кодам дохода: 2001, 2010, а также коды 2710, 2720 и 4800, но только в том случае, если в дни получения дохода действовал договор ГПХ.

Приложение 1 «Справка о доходах и суммах налога физического лица»

Данная справка заполняется только в годовом отчете и практически аналогична отмененной форме 2-НДФЛ.

Разделы 1-3 заполняются также, как и справка 2-НДФЛ.

В справке появился новый раздел 4, предназначенный для отражения дохода, с которого налог не был удержан, и суммы неудержанного налога.

Рис. 9. Разделы 1-3 приложения 1

Рис. 10. Раздел 4 приложения 1

Что же касается справки о доходах, которую организации выдают по заявлению своим сотрудникам, то она не изменилась.

Сформировать ее, как и прежде, можно в разделе «Зарплата и кадры», выбрав соответствующий пункт.

Рис. 11. Формирование справки о доходах

Начните сдавать отчетность из вашей программы 1С!

Кому положены и как подтвердить

Уже можно подавать декларацию в налоговую инспекцию и возвращать налог, уплаченный за прошлый год. При этом многие люди имеют право сразу на несколько вычетов, но сложно разобраться, какие нужны документы и как все оформить.

В этой статье я сделала подборку основных типов вычетов: кому положены, в какой сумме и как их подтвердить.

О чем расскажу в статье:

- Что такое вычеты

- Типы вычетов

- Изменения в вычетах с 2021 года

- Имущественные вычеты

- Стандартные налоговые вычеты

- Социальные налоговые вычеты

- Инвестиционные налоговые вычеты

- Профессиональные налоговые вычеты

Что такое вычеты

Почти все мы платим НДФЛ — с зарплаты и других доходов. Если вы потратились на лечение, учебу, купили квартиру или пополнили индивидуальный инвестиционный счет (ИИС), то имеете право на вычет — возврат части уплаченного НДФЛ. Вычет можно получить двумя способами:

- Государство вернет часть налогов, которые вы заплатили раньше. Для этого нужно будет подать в налоговую инспекцию декларацию и документы, подтверждающие право на вычет.

- Через работодателя. Нужно предоставить уведомление на вычет из налоговой, и на этом основании работодатель перестанет удерживать налог при выплате заработной платы на некоторое время.

Получить вычет могут только те, у кого есть официальный доход, с которого платится НДФЛ по ставке 13%. Еще нужно быть резидентом РФ — проживать в России не менее 183 дней в календарном году. В 2020 году можно было стать резидентом, если прожить в стране 90 дней. Для этого нужно подать заявление в инспекцию до 30 апреля 2021 года. Нерезиденты воспользоваться вычетом не могут.

Чем раньше подать декларацию по итогам года, тем быстрее вернут деньги из бюджета.

Срок подачи декларации — до 30 апреля следующего года. Это касается только тех, кто обязан задекларировать свои доходы: например, если человек сдавал в аренду имущество или продал квартиру, которая находилась в собственности менее минимального срока владения — трех или пяти лет в зависимости от ситуации.

А те, кто хочет просто воспользоваться налоговым вычетом, например вернуть 13% от сумм за обучение или лечение, могут подать декларацию в течение трех лет с того года, как оплатили расходы. А вычетом на покупку жилья можно воспользоваться и спустя три года, и через десять лет после покупки — ограничений по срокам для этого вычета нет.

Какие бывают типы вычетов

По доходам за 2020 год можно воспользоваться следующими видами вычетов:

- Стандартные — вычеты на детей и те, что получают инвалиды и отдельные категории людей.

- Социальные — на обучение, лечение, благотворительность и прочие.

- Инвестиционные — по доходам от операций с ценными бумагами и ИИС.

- Имущественные — вычеты при покупке жилья и продаже имущества.

- Профессиональные — вычеты для ИП, физлиц, работающих по гражданско-правовым договорам, и людей, которые занимаются частной практикой, например нотариусов.

По доходам, которые получили с 2021 года, можно будет также воспользоваться новыми видами вычетов. О них мы расскажем в отдельных статьях.

Т—Ж теперь в приложении

Что изменилось в вычетах в 2021 году

26 января 2021 года первое чтение в Госдуме прошел законопроект, который упростит процедуру получения некоторых вычетов: воспользоваться вычетом можно будет «в один клик». Это новшество коснется, скорее всего, вычетов на лечение и обучение, имущественного вычета при покупке жилья, расходов на уплату процентов по ипотеке, а также инвестиционных вычетов по операциям на ИИС. Но пока этот закон не принят, продолжает действовать старый порядок.

До 2021 года применять вычеты можно было ко всем доходам, которые облагаются по ставке 13%, кроме дивидендов. С 2021 года доходы физлиц разделяются на налоговые базы — неосновную и основную:

- К неосновной налоговой базе относятся доходы, перечисленные в подп. 1—8 п. 2.1 и подп. 1—7 п. 2.2 ст. 210 НК РФ. Например, это прибыль от продажи ценных бумаг или выигрыш в лотерее.

- Основная налоговая база — все остальные доходы, которые облагаются по ставке 13 или 15%. Например, зарплата или проценты по вкладам.

К доходам из основной налоговой базы вычеты можно будет применять свободно, из неосновной — только три вычета:

- Вычет на долгосрочное владение ценными бумагами. Если акция или облигация находилась в собственности инвестора более трех лет, то с дохода от ее продажи он не платит НДФЛ.

- Вычет на доходы от ИИС типа Б : при купле-продаже ценных бумаг на таком счете резидент освобождается от уплаты налога с прибыли.

- Вычет при переносе убытков на будущие периоды. Применяется к доходам по операциям с ценными бумагами и производными финансовыми инструментами, если ранее по ним на брокерском счете инвестор получил убыток.

Но эти новшества нужно будет учитывать при заявлении вычетов на расходы, которые были в 2021 году, то есть при подаче декларации в начале 2022 года. Пока же отчитываемся перед налоговой за 2020 год в старом порядке — только по тем доходам, которые облагаются по ставке 13%.

Имущественные налоговые вычеты

Имущественные вычеты может получить человек, который совершал операции с недвижимостью. В частности:

- продавал имущество;

- покупал жилье: дома, квартиры, комнаты и прочее;

- строил жилье, включая покупку земельного участка для этой цели.

Полный перечень операций, по которым можно получить имущественный вычет, а также порядок их предоставления прописан в статье 220 НК РФ.

Рассмотрю вычеты, которые вызывают больше всего вопросов.

При покупке квартиры в новостройке или на вторичном рынке можно воспользоваться вычетом по расходам на приобретение жилья.

Если квартиру приобретать в ипотеку, то государство вернет еще больше: кроме вычета на жилье можно воспользоваться и вычетом на проценты.

Кому положены. Вычет может получить человек, который приобрел квартиру и заплатил за нее полностью или частично. От расходов будет зависеть сумма вычета. По квартирам, которые получены по наследству или подарены, получить вычет нельзя: за них приобретатель ничего не платил.

Получить вычет можно только после того, как оформлен правоустанавливающий документ на квартиру.

В случае новостройки — когда дом сдан и подписан акт приема-передачи.

На вторичном рынке — свидетельство о праве собственности или выписка из ЕГРН.

Если квартира приобретена в браке, то она считается совместной собственностью. Не важно, на кого оформлена квартира, кто за нее платил, — вычет могут получить оба супруга.

Размер вычета на покупку квартиры. Вычет можно получить на сумму расходов на квартиру, но не более 2 000 000 Р . Допустим, квартира стоит 3 000 000 Р , вычет предоставят на сумму 2 000 000 Р . То есть вернуть из бюджета можно: 2 000 000 Р × 13% = 260 000 Р .

Неиспользованный остаток вычета можно перенести на другой объект. Например, человек приобрел квартиру за 1 500 000 Р и воспользовался вычетом в той же сумме. При покупке другой квартиры он имеет право на вычет 500 000 Р .

Если квартиру приобрели супруги, то вычеты могут быть распределены между ними по заявлению в любых пропорциях независимо от того, на кого оформлена квартира и кто за нее платил.

Например, в заявлении о распределении вычета можно указать, что на долю жены приходится 80% вычета, а на долю мужа — 20%. Заявление о распределении вычета можно подать в инспекцию только один раз — до того, как супруги начнут получать вычет. Изменить пропорцию потом нельзя. Каждый из супругов может воспользоваться максимальным вычетом в 2 000 000 Р .

Распределять вычет имеет смысл, только когда цена квартиры ниже 4 000 000 Р . Если она дороже, каждому дадут вычет с 2 000 000 Р , то есть сумма к возврату — 260 000 Р на человека.

Кроме того, распределять вычет нужно, только если второй супруг тоже хочет получить вычет по этой квартире. Если такого желания второй супруг не изъявляет, то вычет получит только один супруг, без заявления о распределении вычета.

При покупке квартиры в новостройке в вычет можно включить сумму расходов на отделку: они не увеличат общую сумму вычета, а войдут в лимит — 2 000 000 Р .

Например, квартира стоит 1 800 000 Р , а расходы на отделку — 300 000 Р . Размер вычета — 2 000 000 Р , то есть к возврату за счет вычета будет 260 000 Р . Для получения вычета важно, чтобы в договоре, по которому приобретается квартира, было указано, что квартира без отделки.

Размер вычета на проценты, уплаченные банку. Если для покупки квартиры брали ипотечный кредит в банке, то можно получить вычет и на проценты, уплаченные банку. Максимальная сумма вычета по процентам — 3 000 000 Р . То есть из бюджета можно вернуть: 3 000 000 Р × 13% = 390 000 Р .

Неиспользованный остаток вычета на проценты нельзя переносить на другие объекты. Он дается только на один объект. То есть неиспользованный остаток вычета просто сгорит.

Например, при приобретении квартиры в ипотеку банку были уплачены проценты на сумму 1 800 000 Р . Эта сумма была заявлена к вычету. При покупке в ипотеку другой квартиры воспользоваться остатком вычета — 1 200 000 Р — уже не получится.

Вычет на проценты также можно распределять между супругами по их заявлению. При этом не важно, на кого оформлен кредитный договор и кто платит банку. В отличие от вычета на покупку квартиры, заявление можно писать каждый год и перераспределять проценты.

Проверьте, сколько вам вернут при покупке квартиры, в нашем калькуляторе:

Документы. Воспользоваться вычетом можно двумя способами:

- Предоставить налоговой инспекции декларацию и подтверждающие документы. Декларацию нельзя подать в год покупки квартиры — только в последующие. После проверки декларации и подтверждения вычета инспекция вернет налог.

- Оформить вычет у работодателя. В этом случае можно заявить вычет в том же году, когда была приобретена квартира. Но чтобы работодатель перестал удерживать налог, надо получить в налоговой уведомление о праве на вычет. Для получения уведомления в инспекцию необходимо представить заявление и пакет документов.

Если квартира в новостройке, то в инспекцию необходимо представить такие документы:

- Копию акта о передаче квартиры.

- Копию договора о приобретении квартиры или прав на нее.

- Копии платежных документов: квитанций, платежек из банка, расписок и других.

Если квартира куплена на вторичном рынке, то подтвердить право на вычет можно такими документами:

- Копией свидетельства о регистрации права или копией выписки из ЕГРН.

- Копией договора о приобретении квартиры.

- Копией акта приема-передачи, если в договоре не зафиксирован этот момент.

- Копиями платежных документов.

Для получения вычета на проценты, уплаченные банку, представляются такие документы:

- Копия кредитного договора.

- Справка банка о размере уплаченных по кредиту процентов.

- Копии платежных документов.

Если вычет заявляется супругами, то необходимо представить заявление о распределении вычета.

Нюансы, о которых мы писали в Т—Ж:

Если квартира находилась в собственности пять лет, а в определенных случаях — три года, при ее продаже не нужно платить налог и подавать декларацию.

Если продать квартиру раньше этого срока, то придется отчитаться перед налоговой инспекцией. Что касается налога, либо его можно уменьшить, либо его совсем может не быть — если воспользоваться имущественным вычетом.

Кому положены. Вычетом могут воспользоваться продавцы квартир. Им также можно воспользоваться при продаже долей, жилых домов, комнат, включая приватизированные жилые помещения, садовых домов или земельных участков или доли в этом имуществе.

Вычет в размере доходов, полученных от продажи квартиры, но не более 1 000 000 Р . Вычет можно применять, если нет документов о расходах.

Например, человек купил квартиру в 2020 году, а в 2021 году продал ее за 3 000 000 Р . Документы, подтверждающие расходы на покупку квартиры, не сохранились. Если воспользоваться вычетом в 1 000 000 Р , то сумма налога составит: (3 000 000 Р − 1 000 000 Р ) × 13% = 260 000 Р . Экономия составит: 1 000 000 Р × 13% = 130 000 Р .

При продаже квартиры, которая находится в общей долевой или совместной собственности, вычет в 1 000 000 Р распределяется между совладельцами квартиры пропорционально их доле. Либо это делается по договоренности между совладельцами долей, не выделенных в натуре.

Если в течение года человек продал несколько квартир, то общая сумма вычета составит 1 000 000 Р , а не по 1 000 000 Р за каждую квартиру.

Вычет на продажу квартиры, в отличие от вычета на покупку квартиры, можно применять неограниченное количество раз. То есть его можно использовать хоть каждый год.

Вычет в размере документально подтвержденных расходов на покупку квартиры. Когда все документы на руках, лучше применить этот вычет.

Допустим, квартира куплена в 2020 году за 2 000 000 Р и есть документы, подтверждающие расходы. А в 2021 году квартиру продали за 3 000 000 Р . В этом случае сумма налога составит: (3 000 000 Р − 2 000 000 Р ) × 13% = 130 000 Р .

Чтобы посчитать, какой налог нужно заплатить при продаже квартиры, воспользуйтесь нашим калькулятором:

Документы. Для применения вычета 1 000 000 Р нужно подать в инспекцию декларацию и приложить к ней копию договора купли-продажи.

Если доход от продажи квартиры уменьшать на расходы, которые были при покупке этой квартиры, то дополнительно нужно представить копии документов по предыдущей сделке:

- Договора, по которому была приобретена квартира, — купли-продажи или участия в долевом строительстве.

- Расписок.

- Квитанций из банка.

- Других документов о расходах.

- Акта-приема передачи, если квартира приобреталась по ДДУ.

Стандартные налоговые вычеты

Кому положены. Стандартные налоговые вычеты делятся на две категории: вычеты на себя и на детей.

Вычеты на себя. Вычет предоставляется определенным категориям физлиц. Например, инвалидам с детства, инвалидам первой и второй групп, «чернобыльцам», родителям и супругам военнослужащих, погибших при исполнении военных обязанностей, и другим. Перечень лиц, которые могут претендовать на стандартный налоговый вычет, есть в законе.

Вычет на ребенка (на детей). Эти вычеты предоставляются обоим родителям. На вычет также могут претендовать усыновители, опекуны, попечители, приемные родители. Важно, чтобы ребенок находился на их обеспечении.

Вычет предоставляется с месяца, в котором родился ребенок, и до конца того года, в котором он достиг 18 или 24 лет, если продолжает учиться очно.

Размер — 500 Р или 3000 Р за каждый месяц года. Размер вычета зависит от категории налогоплательщика. Например, людям, которые получили инвалидность вследствие аварии на Чернобыльской АЭС, каждый месяц положен вычет 3000 Р . Инвалиды с детства могут претендовать на вычет 500 Р ежемесячно.

Если человек имеет право воспользоваться несколькими вычетами на себя, то ему будет предоставлен максимальный из них. Так, если инвалид-«чернобылец» также и инвалид с детства, то ему будет предоставлен вычет 3000 Р .

Читайте также: