Ндфл с натурального дохода когда платить

Опубликовано: 01.05.2024

Организация должна перечислить в бюджет удержанный при выплате НДФЛ. Эту дату следует указать в поле 021 формы 6-НДФЛ. В зависимости от вида выплаченного дохода, эти даты различаются.

Новшества 6-НДФЛ: как отразить удержанный и перечисленный налог

В 6-НДФЛ теперь не указывают дату фактического получения дохода и дату удержания НДФЛ. В новом расчете нет полей, чтобы отражать даты фактического получения дохода и удержания НДФЛ. Это информация, которую ранее указывали в форме 6-НДФЛ в строках 100 и 110.

В разделе 1 расчета 6-НДФЛ теперь отражайте сроки перечисления НДФЛ и суммы удержанного налога за последние 3 месяца отчетного периода.

То есть, в этом разделе указывайте:

- в поле 020 – обобщенную по всем работникам сумму НДФЛ сумма налога, удержанная за последние три месяца отчетного периода;

- в поле 021 – дату, не позднее которой надо перечислить НДФЛ, который удержали;

- в поле 022 – обобщенную сумму НДФЛ, который надо перечислить в указанную в поле 021 дату.

При этом НДФЛ, который отражен в поле 020, должен соответствовать сумме значений всех заполненных полей 022.

Помочь при заполнении поля 021 раздела 1 формы 6-НДФЛ вам сможет наша шпаргалка.

| вид выплаченного дохода | когда надо исчислить НДФЛ | когда надо удержать НДФЛ | когда надо перечислить НДФЛ |

|---|---|---|---|

| заработная плата | в последний день месяца, за который начислен заработок | в день выплаты за отработанный месяц | не позднее дня, следующего за днем выплаты зарплаты |

| больничное пособие | в день выплаты | в день выплаты | не позднее последнего числа месяца, в котором выплатили больничное пособие |

| отпускные | в день выплаты | в день выплаты | не позднее последнего числа месяца, в котором выплатили отпускные |

| премия за месяц | в последний день месяца, за который начислена премия | в день выплаты премии | не позднее дня, следующего за днем выплаты премии |

| премия за год (квартал) | в день выплаты | в день выплаты | не позднее дня, следующего за днем выплаты премии |

| непроизводственные премии | в день выплаты | в день выплаты | не позднее дня, следующего за днем выплаты премии |

| средний заработок при направлении работника в командировку | в последний день месяца, за который начислен заработок | в день выплаты зарплаты за месяц | не позднее дня, следующего за днем выплаты дохода |

| суточные, выплаченные сверх лимита | в последний день месяца, в котором утвержден авансовый отчет | в ближайший день выплаты | не позднее следующего дня за днем выплаты дохода, из которого удержан НДФЛ |

| неподтвержденные командировочные расходы | в последний день месяца, в котором утвержден авансовый отчет | в ближайший день выплаты | не позднее следующего дня за днем выплаты дохода, из которого удержан НДФЛ |

| компенсация за неиспользованный отпуск | в день увольнения | в день увольнения | не позднее дня, следующего за днем выплаты дохода, т.е за днем увольнения |

| компенсация за неиспользованный отпуск, превышающий 28 календарных дней, если сотрудник не увольняется | в день выплаты | в день выплаты | не позднее дня, следующего за днем выплаты дохода |

| материальная помощь | в день выплаты | в день выплаты | не позднее дня, следующего за днем выплаты |

| дивиденды | в день выплаты | в день выплаты | сроки уплаты зависят от того, ООО у вас или АО. Если у вас ООО, перечислите НДФЛ не позднее дня, следующего за: днем выплаты или перечисления дивидендов; днем выплаты иного дохода, из которого удерживаете НДФЛ, – если дивиденды выплачиваются в натуральной форме; В АО перечислите НДФЛ не позднее месяца с наиболее ранней из дат: окончания года, то есть с 31 декабря; выплаты денежных средств (передачи ценных бумаг) |

| материальная выгода от экономии на процентах | в последний день каждого месяца в течение периода предоставления займа либо кредита | в ближайший день выплаты дохода | не позднее дня, следующего за днем выплаты дохода, из которого удержали НДФЛ |

| доходы в натуральной форме | в день выплаты дохода в натуральной форме | в ближайший день выплаты денежного дохода | не позднее следующего дня за днем выплаты дохода, из которого удержан НДФЛ |

| неденежные подарки свыше 4 тыс. рублей | в день выдачи подарка | в ближайший день выдачи | не позднее следующего дня за днем выдачи |

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Получение любого вида дохода гражданином – будь то заработная плата, получение выигрыша, либо сумма, полученная от продажи недвижимости – сопряжено с необходимостью уплаты налога, ранее именуемого подоходным. Подразумевается, что под обложение НДФЛ попадают все варианты доходов, извлеченные как внутри страны, так и за ее пределами.

Субъекты обложения НДФЛ

Платить НДФЛ на российской территории необходимо всем физическим лицам, имеющим доходы, поименованные в ст.23 НК РФ. В первую очередь, это – граждане, имеющие статус налоговых резидентов, т.е. беспрерывно находящиеся в России не менее 183 дней. Физлица, пребывающие в стране меньше указанного срока не являются налоговыми резидентами, но этот факт не освобождает их от уплаты НДФЛ.

Важно знать: если субъект НДФЛ покидал пределы России в связи с обучением или необходимостью лечения на период до полугода, за ним сохраняется статус налогового резидента.

Под налогообложение НДФЛ подпадают гражданские лица, получающие всевозможные виды доходов (в национальной или иностранной валюте) от хозяйствующих субъектов, функционирующих на российской территории. При этом не играет роли, в каком выражении осуществляется выплата – в денежном эквиваленте, в натуральной форме или в виде материальной выгоды. Удержание налога работодателем производится как у резидентов, так и у нерезидентов РФ.

Если физическое лицо извлекает доход от источника, расположенного в ином государстве, то для удержания НДФЛ необходимо наличие статуса резидента у гражданина.

Действующие ставки НДФЛ

Главенствующая (стандартная) ставка, по которой рассчитывается НДФЛ для налоговых резидентов – 13% от полученного дохода. Однако нормы налогового права разграничивают применение иных налоговых ставок в зависимости от вида получаемого дохода и статуса физлица.

| Процентная ставка НДФЛ | Вид дохода и статус плательщика |

|---|---|

| 30% | Применяется для нерезидентов РФ, извлекающих доходы от компаний (ИП), расположенных в России |

| 35% | Используется для обложения НДФЛ выигрышей и лотерейных денежных призов |

| 9% | Распространяется на лиц, имеющих статус налогового резидента в РФ и получивших дивиденды |

| 15% | Облагаются дивиденды от участия в российских коммерческих структурах, полученные нерезидентами |

Более подробно о ставках НДФЛ читайте в отдельном материале.

При расчете подоходного налога следует исчислять сумму по каждому виду полученных доходов и по определенной законом ставке.

Удобно! Произвести быстрый расчет можно на специальном калькуляторе НДФЛ.

Необлагаемые доходы

В налоговом праве (ст. 217 НК) предусмотрено несколько категорий доходов граждан, которые ни при каких обстоятельствах не попадают под обложение НДФЛ. Не начисляется налог на следующие выплаты:

- все разновидности соцпособий (на несовершеннолетних детей, «декретные» выплаты, субсидия при потере работы);

- компенсационные начисления, не включаемые в фонд оплаты труда или установленные местным законодательством;

- пенсии (трудовые, социальные, по потере кормильца) и федеральные регулярные доплаты;

- алименты;

- премии и гранты, полученные в качестве меры поддержки в отраслях науки, искусства, образования;

- стипендии.

При реализации продукции, выращенной/выкормленной в личных хозяйствах, полученный доход не будет подлежать налогообложению.

Внимание: полученное наследство и доходы (денежные и материальные), переходящие к физлицу по договору дарения, не входят в базу обложения НДФЛ.

Государственные льготы по НДФЛ

Довольная объемная статья в НК РФ посвящена значительному числу вычетов, которые предоставляет государство в уменьшение положенного к уплате НДФЛ. В частности, физические лица могут использовать разнообразные виды вычетов:

- имущественные;

- стандартные;

- профессиональные;

- социальные.

Имущественные вычеты

Уменьшение НДФЛ возможно для граждан, совершивших сделки с собственной недвижимостью или иными активами. При продаже имущества бывший владелец вправе занизить налоговую базу на 1 миллион рублей. При этом необходимо, чтобы давность обладания имуществом составляла 3 года и меньше.

Важно: если недвижимость была куплена в 2016 году, то для получения имущественного вычета при ее продаже предельный срок владения увеличивается до пяти лет.

Для граждан, приобретающих жилье или осуществляющих индивидуальное строительство, предусмотрен вычет в сумме фактических расходов на покупку или возведение квартиры (дома, доли). Максимальная сумма, на которую можно «вернуть» НДФЛ, ограничивается 2 миллионами рублей.

Получить имущественные вычеты можно после того, как завершится налоговый период (год). Работающие физлица могут подать заявление своему работодателю приложить подтверждающие документы, а незанятые граждане должны обратиться в территориальный налоговый орган. Кроме договоров, квитанций и платежных документов к заявлению потребуется приложить заполненную декларацию по форме 3-НДФЛ.

ПРИМЕР 1

В 2014 году физическим лицом приобретена квартира стоимостью 1 895 000 рублей. Поскольку сумма, уплаченная за недвижимое имущество, меньше предельного размера налогового вычета, то гражданин вправе заявить о своем праве на использование льготы в полном объеме. Сумма вычета составит

1895000 х 13% = 246350 рублей.

Стандартные вычеты

Этот вид государственной льготы распространяется на

- граждан, занятых на воинской службе,

- лиц, имеющих высшие государственные награды либо иные заслуги перед Родиной,

- налогоплательщиков, воспитывающих детей.

Стандартный вычет применяется на регулярной основе и отражается ежемесячно в налоговых регистрах работодателя и справке 2-НДФЛ.

Суммы, которые налоговый агент принимает в качестве стандартных налоговых вычетов, рознятся для каждой категории «льготников» — от 500 рублей в месяц для людей, ставших донорами костного мозга до 3000 рублей для многодетных родителей или чернобыльцев.

Стандартный вычет на детей применяется для обоих родителей, даже если они официально разведены.

Отец/мать, лишенные по суду прав на воспитание ребенка, могут использовать налоговый вычет в том случае, если они выплачивают установленные алименты.

ПРИМЕР 2

Сотрудница воспитывает двух детей школьного возраста. Годовой доход ее равен 332118 рублей. На каждого из двух детей предусмотрен вычет в сумме 1400 рублей в месяц. Таким образом, без учета вычета сумма НДФЛ составила бы 332 118 х 13% = 43 175 рублей.

С учетом стандартного вычета НДФЛ исчисляется в меньшем размере:

332 118 – (2800 х 12 мес.) = (332 118 – 33600) х 13% = 38 807 рублей.

Профессиональные вычеты

Вычеты, связанные с профессиональной деятельностью налогоплательщика, принимаются в той сумме, которая затрачена на выполнение услуг/производство работ. Профессиональные вычеты используются при обложении НДФЛ доходов следующих категорий граждан:

- официально получивших статус нотариуса, адвоката, ИП;

- выполняющих работы/услуги по договорам ГПХ;

- являющихся авторами художественных произведений.

К налоговой декларации обязательно прилагаются оправдательные документы, подтверждающие фактически произведенные затраты. Если гражданин не может предоставить расходные квитанции, то вычет может составлять 20%-40% от полученной выручки (дохода).

Норматив затрат, принимаемых к профессиональному вычету, зависит от категории налогоплательщика и поименован в ст. 221 НК РФ.

ПРИМЕР 3

ИП за год произвел расходы на сумму 99 542 рубля при полученном доходе в 327 110 рублей. Все издержки подтверждаются документально, поэтому принимаются в полном объеме. Сумма НДФЛ, предназначенная к уплате, составит:

(327 110 – 99 542) х 13% = 29 584 руб.

ПРИМЕР 4

Годовой доход ИП составил 420 540 рублей. Документально подтверждены обоснованные расходы на сумму 48 230 рублей. Размер НДФЛ при применении профессионального вычета на сумму фактических расходов составит:

(420 540 – 48 230) х 13% = 48 400 рублей.

Если ИП выберет вариант использования профессионального вычета в нормируемом размере, то льгота составит 20% от дохода, т.е. 84 108 руб. НДФЛ в этом случае составит:

420 540 – 84 108 = 43 736 руб.

Важно: если ИП не может полностью подтвердить документальный налоговый вычет, то для исчисления подоходного налога может быть выгоднее использование норматива затрат. Совокупное применение и норматива, и расходных документов не допускается.

Социальные вычеты

Уменьшить налоговую базу по НДФЛ можно на сумму социальных налоговых вычетов, к которым относятся:

- благотворительные вклады в социальные учреждения (детские дома, интернаты для лиц преклонного возраста);

- взносы, внесенные в негосударственные пенсионные фонды в качестве дополнительного страхования;

- денежные суммы, затраченные на обучение (себя или несовершеннолетних детей), покупку лекарственных препаратов согласно специализированного перечня или проведение лечения самого налогоплательщика или членов его семьи.

ПРИМЕР 5

Годовой доход сотрудника, имеющего несовершеннолетнего ребенка, составил 369 520 рублей. Обучение ребенка в колледже обошлось родителю в 42 000 рублей. Сумма НДФЛ исчисляется в этом случае с учетом вычета:

(369 520 – 42000) х 13% = 42 578 руб.

Запомните: взносы на благотворительность и затраты на лечение принимаются к вычету в полном объеме (документально подтвержденном). Социальный вычет на образование составляет 50 тысяч рублей в год. При этом учебное заведение должно быть аккредитовано и лицензировано.

Когда следует удерживать и уплачивать НДФЛ

Закон строго указывает конкретные сроки, когда налоговый агент обязан удержать и заплатить с бюджет подоходный налог. НДФЛ должен быть обязательно уплачен в бюджет спустя один день после даты выплаты дохода.

Исключение составляют только начисления по потере трудоспособности («больничный» лист). В этом случае налоговому агенту вменяется обязанность уплатить удержанный налог до конца календарного месяца.

Имейте в виду: при выплате дохода за первую половину месяца (аванса) перечислять в казначейство подоходный налог не следует.

Если доход (или часть дохода) гражданина составляют натуральные объекты – продовольствие, промышленные товары, питание на рабочем месте – то удержание подоходного налога должно быть приурочено к первой по времени денежной выплате. Аналогичное правило действует в случаях, когда физлицо получает материальную выгоду (например, в ситуациях выдачи сотруднику беспроцентной ссуды за счет работодателя).

Запомните: физические лица, занимающиеся частной практикой и ИП должны на протяжении календарного года уплачивать авансы по НДФЛ. Перечисления производятся на основании уведомлений, составляемых сотрудниками налоговой службы.

НДФЛ и ИП

Обязанность субъектов частного предпринимательства (ИП) по уплате подоходного налога зависит от применяемой схемы налогообложения.

При использовании ИП упрощенных систем – УСН, ЕНВД, патент – предприниматель освобождается от федеральных налогов, в том числе и от НДФЛ. Если ИП не применяет спецрежим, то по окончании года он обязан отчитаться о полученных доходах и рассчитать налог. При исчислении НДФЛ физлицо-ИП может уменьшить налоговую базу на сумму социальных вычетов.

Декларация по НДФЛ должна быть представлена в территориальную налоговую инспекцию до 30 апреля (включительно), а уплату налога следует осуществить до 15 июля года, следующего за отчетным.

Указанные правила действуют в тех ситуациях, когда ИП работает самостоятельно, без привлечения наемных работников. Если в штате предпринимателя присутствуют сотрудники, получающие зарплату, то ИП обязан, как налоговый агент, рассчитать, удержать и перечислить НДФЛ на бюджетный счет.

Помните: ИП, освобожденный от НДФЛ в силу использования спецрежима, обязан по итогам года заплатить налог с дохода, не связанного с основной деятельностью (например, при продаже активов – недвижимости или транспорта).

ИП-работодатель, наряду с обязанностью удерживать и платить НДФЛ за работников, должен вести регистры налогового учета по подоходному налогу. Регистр не имеет унифицированной формы и разрабатывается самостоятельно. Он представляет собой свод персонифицированных сведений по каждому сотруднику, среди которых – начисленные доходы, применяемые вычеты, суммы удержанного и уплаченного налога. Нарушение обязанности по ведению налогового регистра влечет за собой наложение административного штрафа.

Если по объективным причинам ИП не удержал НДФЛ с сотрудника, то до 1 марта ему следует сообщить в налоговый орган данные по налогоплательщику и сумме задолженности по подоходному налогу.

НДФЛ-отчетность

Фискальные органы требуют от субъектов, выполняющих обязанности налогового агента, регулярного составления отчетов по подоходному налогу.

Справка 2-НДФЛ

Основной вид отчетности по НДФЛ – справка по форме 2-НДФЛ. Этот документ формируется на базе заполненных налоговым агентом регистров по каждому сотруднику. Срок сдачи формы 2-НДФЛ установлен до 1 апреля следующего за отчетным года.

Дополнительно к комплекту справок налоговый агент обязан сдать в ФНС реестр переданных сведений.

Для организаций/ИП, численность сотрудников в которых превышает 25 человек, законодательно прописана обязанность предоставлять все виды отчетности по НДФЛ в электронном формате.

Декларация 3-НДФЛ

Отчет по форме 3-НДФЛ заполняется и представляется в налоговый орган физическими лицами. Обязательна сдача декларации для следующих категорий граждан:

- ИП и частнопрактикующие специалисты, не получившие предпринимательского статуса;

- российские налоговые резиденты – при получении денежных сумм за пределами государства;

- физлица, извлекшие дополнительный доход за счет продажи имущества, получения призов и выигрышей, предоставления услуг по аренде активов.

Помимо перечисленных случаев, декларация по форме 3-НДФЛ входит в состав пакета документов для подачи ходатайства об имущественном или социальном налоговом вычете.

Отчет 6-НДФЛ

Этот вид отчетности действует с 2016 года и представляет собой свод по начисленному в счет оплаты труда доходу, удержанным и перечисленным налогам. Своеобразие отчета 6-НДФЛ в том, что в нем необходимо указать конкретные даты выплаты дохода и уплаты НДФЛ в бюджет.

Отчет по форме 6-НДФЛ обязателен для всех субъектов хозяйственной деятельности, в которых используется труд наемных работников. Периодичность формирования и сдачи отчета – один раз в квартал.

Штрафные санкции по НДФЛ

В налоговом законодательстве прописаны виды нарушений и штрафы по составлению и сдаче отчетности по налогу на доходы:

- опоздание со сдачей отчета по форме 6-НДФЛ – 1000 рублей за каждый просроченный месяц;

- ошибочные или недостоверные сведения в справках 2-НДФЛ – 500 рублей за каждый документ;

- непредоставление справки 2-НДФЛ – 200 рублей (каждый документ).

Нарушение срока сдачи отчетности по НДФЛ на длительный срок (более 10 дней) влечет за собой возможность блокировки банковских счетов.

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

С заработной платы сотрудников платится прямой налог на доходы физических лиц (НДФЛ). Работодатели становятся налоговыми агентами и удерживают подоходный налог с зарплаты, направляя деньги в федеральный бюджет. Расскажем о правилах расчета и перечисления налога, льготах и налоговых вычетах.

С каких доходов платится налог

Платите налоги, взносы в несколько кликов в сервисе Контур.Бухгалтерия!

Налог платится не только с зарплаты. В налогооблагаемую базу попадают все поощрения, премии и другие дополнительные выплаты, в том числе материальная выгода и доходы, которые работник получил в натуральной форме. Налог рассчитывается так:

- суммируем все доходы сотрудника;

- вычитаем из этой суммы официальные расходы;

- с полученного остатка взимаем налог 13, 15 или 30 %.

От НДФЛ освобождаются некоторые виды доходов, которые перечислены в ст. 217 НК РФ. Это государственные пособия (кроме пособия по безработице), пенсии, вознаграждения донорам, полученные алименты, суммы единовременной помощи и другие выплаты. С 2020 года этот список пополнился компенсациями, отдельно выделена компенсация проезда в отпуск и обратно для работников из районов Крайнего Севера и приравненных к ним местностей.

Процентная ставка подоходного налога в 2021 году

Ставка налога зависит от статуса налогоплательщика: является работник резидентом или нет. Резидентом признается тот, кто более 183 дней легально находится в России и не выезжает за ее пределы в течение этого срока. В 2020 году действовало осбое правило — статус резидента получали и те, кто провел в России от 90 до 182 дней. Иначе налогоплательщик признается нерезидентом. Будьте внимательны: в течение года статус вашего сотрудника может меняться.

Стандартная налоговая ставка для резидентов составляет 13 %, для нерезидентов — 30 %.

Дополнительно ставки налога варьируются в зависимости от вида полученного дохода. Так, зарплата облагается по ставке 13 %, а доход от экономии на процентах или победы в конкурсе (на сумму приза свыше 4 000 рублей) — по ставке 35 %.

Также с 1 января 2021 года появилась новая ставка по НДФЛ — 15 %. Ей облагаются доходы резидентов и нерезидентов, которые превысили 5 млн рублей. То есть часть дохода в пределах 5 млн рублей облагается по ставке 13 % (650 000 рублей), а далее по ставке 15 %.

Повышенная ставка не применяется к доходам резидентов:

- от продажи любого личного имущества (кроме ценных бумаг);

- в виде стоимости имущества (кроме ценных бумаг), полученного в подарок;

- в виде страховых выплат по договорам страхования и пенсионного обеспечения.

Налоговые вычеты

Перед расчетом налога нужно вычесть из суммы доходов налоговые вычеты — льготы, которые предоставляются работникам. Вычеты положены работникам, которые купили квартиру, потратили деньги на обучение или лечение, а также гражданам с детьми и участникам боевых действий. Среди самых популярных вычетов:

- 1400 рублей — стандартный налоговый вычет на первого и второго ребенка и 3000 рублей на третьего и каждого последующего (подробнее о вычетах на детей читайте здесь);

- 500 рублей — стандартный вычет для героев СССР и РФ, участникам ВОВ, блокадникам, инвалидам с детства и инвалидам 1 и 2 группы, а также некоторым другим категориям граждан (если у работника есть право на несколько стандартных вычетов, он может использовать только один, суммировать можно только вычеты на детей);

- имущественный вычет покупателю жилья на территории РФ предоставляется на основании заявления, налоговой декларации и документов, которые подтверждают покупку или уплату процентов по ипотеке. Его можно получить один раз в жизни, а сумма ограничена фактическими затратами или 2 млн рублей при единовременной покупке/строительстве имущества и 3 млн рублей при ипотеке (подробнее см. ст. 220 НК РФ);

- социальный вычет по расходам на обучение или лечение взрослого или ребенка, а также по некоторым другим расходам предоставляется на основании заявления и документов, подтверждающих расходы (подробнее см. ст. 219 НК РФ);

- профессиональные налоговые вычеты получают предприниматели, адвокаты, нотариусы при подтверждении расходов в их предпринимательской или адвокатской деятельности (подробнее см. ст. 221 НК РФ).

Пример. Зарплата сотрудника — 50 000 рублей. Он отец трех несовершеннолетних детей. На первых двух вычет составит 1400 + 1400 = 2800 рублей, на третьего еще 3000 рублей, итого 5800 рублей.

База для исчисления налога составит: 50 000 — 5 800 = 44 200 рублей. С этой суммы необходимо посчитать НДФЛ и перечислить в бюджет.

Расчет и удержание подоходного налога с зарплаты

Платите налоги, взносы в несколько кликов в сервисе Контур.Бухгалтерия!

Обязанность работодателя — рассчитать, удержать и уплатить налог в бюджет. Порядок действий прописан в ст. 226 НК РФ.

Исчисление налога происходит ежемесячно нарастающим итогом, с зачетом удержанных ранее сумм. Последний день месяца считается днем получения зарплаты (неважно, рабочий это день, выходной или праздничный). В обычном и самом простом случае НДФЛ удерживают один раз в месяц при расчете зарплаты в последний день месяца. Работодатель удерживает рассчитанный налог, только после этого из зарплаты вычитаются другие удержания — алименты, погашение кредита и пр.

Если сумма вычетов превышает налогооблагаемую базу в этом месяце, то по расчетам нарастающим итогом с начала года НДФЛ в месяце может быть нулевым или отрицательным. Тогда излишне удержанный налог можно зачесть в следующем месяце или вернуть работнику по его заявлению. Перенос стандартных и социальных вычетов с одного месяца на другой возможен только в пределах календарного года. А вот излишек имущественных вычетов переносится на новый год, и тогда работник должен написать новое уведомление о праве на вычет.

Перечисление налога

Платите налоги, взносы в несколько кликов в сервисе Контур.Бухгалтерия!

Подоходный налог перечисляют в бюджет в следующие сроки:

- если организация выплачивает зарплату наличными — перечисляем налог в день получения денег в банке;

- если организация выплачивает зарплату безналично — перечисляем налог в день перевода средств на карты сотрудников;

- если организация выплачивает зарплату из других источников (например, из выручки, не снимая деньги с банковского счета) — перечисляем налог на следующий день после выдачи дохода;

- если организация перечисляет материальную выгоду и доходы в натуральной форме — перечисляем налог на следующий день после его удержания.

Иногда подоходный налог в течение месяца перечисляется несколькими платежами из-за разных типов выплат. Удержанный подоходный налог перечисляют по реквизитам той налоговой службы, где организация состоит на учете. Обособленные подразделения перечисляют НДФЛ по реквизитам налоговой, в которой они зарегистрированы.

Граждане, которые платят НДФЛ самостоятельно на основании декларации 3-НДФЛ, перечисляют налог не позднее 15 июля года, следующего за истекшим налоговым периодом.

Штрафы за нарушения по НДФЛ

Действия работодателя должны соответствовать требованиям закона и укладываться в заявленные временные рамки, иначе не избежать штрафов и пеней:

- если работодатель не удержал или не перечислил подоходный налог без законных оснований, его ждет штраф — 20% от суммы неперечисленного налога;

- при уклонении от уплаты НДФЛ в крупных размерах нарушителю может грозить штраф в 100-300 тысяч рублей или штраф в размере зарплаты за 1-2 года, лишение права занимать определенные должности на 3 года и даже арест на 6 месяцев или лишение свободы на срок до 2 лет.

Рассчитывайте НДФЛ автоматически и перечисляйте налог с помощью веб-сервиса Контур.Бухгалтерия. Здесь вы можете легко вести учет, начислять зарплату, формировать и отправлять отчетность, а еще пользоваться поддержкой наших экспертов. Первый месяц работы в сервисе — бесплатен.

Зарплата — зачастую единственный вид дохода у многих россиян. И каждый, кто хоть раз получал зарплату, знает, что часть от своего дохода он отдает в бюджет государства. Налог “забирают” в размере 13 процентов от зарплаты. Но даже те, кто заработную плату не получает, но имеют другой доход, должны платить этот налог. Расскажем, кто, когда и почему должен платить подоходный налог, все ли доходы им облагаются и как рассчитывается НДФЛ.

Кто платит подоходный налог?

НДФЛ с зарплаты — это налог на доходы физических лиц, который платят все граждане, которые официально трудоустроены и получают ”белую” зарплату.

Как правило, подоходный налог с заработной платы рассчитывает и удерживает бухгалтер в компании, где вы работаете..

Ставки подоходного налога прописаны в налоговом кодексе (НК РФ). Основная ставка, которая применяется как “налог с зарплаты” — 13%.

Например, вы устроились на работу, в договоре написано, что заработная плата составляет 50 000 р. Это значит, что на руки вы будете получать 50 000 -13% = 43 500 р. 6500 р — это НДФЛ, который удерживается из вашего дохода ежемесячно.

С каких доходов надо платить НДФЛ?

Облагается НДФЛ-ом любой ваш доход. Есть некоторые исключения, когда платить НДФЛ с дохода не надо. Эти случаи указаны в Налоговом кодексе. Например, это государственные пособия, алименты, доходы, получаемые по наследству и другие.

По каждому виду дохода действуют разные ставки, среди них:

- 13% НДФЛ работодатели вычитают из зарплаты, и столько же вы заплатите сами с иного дохода, например, с продажи квартиры

- 35% НДФЛ — если выиграете в лотерею или получите приз по результатам конкурса, проводимых в целях рекламы товаров, работ, услуг

Запомните основную ставку НДФЛ — 13%, это налог с зарплаты в России. По этой же ставке рассчитывается налог с иного дохода, кроме заработной платы.

Как рассчитывается НДФЛ с заработной платы?

Самый простой пример расчета подоходного налога из заработной платы мы привели выше. От размера оклада вычитается 13% НДФЛ.

Но государство дает возможность уменьшить сумму налога, которая вычитается из заработной платы и пойдет в бюджет. Это называется налоговым вычетом. Вычет уменьшает налогооблагаемую базу. С помощью вычета можно либо получить возврат налога одной суммой, либо уменьшить налог к уплате. Но право на налоговый вычет имеют не все и не всегда.

Вот самые популярные вычеты:

- стандартный (на самого сотрудника и на его ребенка(детей))

- социальный (на лечение, обучение, благотворительность и др)

- имущественный (за покупку и продажу имущества)

- инвестиционный (в размере положительного финансового результата от продажи ценных бумаг на ИИС и по взносам на ИИС)

Приведем на примерах, как “работают” стандартный и социальный вычеты:

- Стандартный вычет на детей предоставляется в размере:

- 1 400 р. - за первого ребенка и второго ребенка

- 3 000 р.- за третьего и каждого последующего ребенка

Также дополнительно можно получить:

- 6 000 р. – опекунам и попечителям на ребенка-инвалида до 18 лет или инвалида I или II группы до 24 лет, если он учится на очной форме.

- 12 000 р. - родителям и усыновителям на ребенка-инвалида до 18 лет или инвалида I или II группы до 24 лет, если он учится на очной форме.

Вот пример расчета подоходного налога с заработной платы с учетом налогового вычета.

ПРИМЕР

Семья Орловых — многодетная. У них четверо детей (18, 10, 5 и 2 года). Отец работает (его оклад — 50 000 р.). Он может через своего работодателя получить налоговую льготу по НДФЛ в размере — 8 800 р.:

- на первого и второго — 2800 р. (1400 *2)

- на третьего и четвертого — 6 000 р. (3000 *2).

Значит, если отец оформляет налоговую льготу он будет получать заработную плату на руки в размере — 44 644 р.

Как это рассчитывается?

1 шаг — 50 000 — 8 800 (налоговый вычет) = 41200,

2 шаг — 41 200*13% НДФЛ = 5356 р,

3 шаг — 50 000 — 5356 = 44 644.

Если бы налогового вычета у него не было, он получал бы на руки — 43 500 р. (50 000 -13%). А с вычетом его “прибавка” к заработной плате = 1144 р.

- Социальный налоговый вычет ограничен 120 000 р., то есть вернуть можно 13% от этой суммы - 15 600 р. Исключение — только дорогостоящее лечение и обучение детей. Если получать вычет через работодателя (уменьшая налогооблагаемую базу), то каждый месяц бухгалтер и вовсе не будет с вашей зарплаты удерживать подоходный налог. Но до того месяца, пока вы не “выберите” сумму возврата.

ПРИМЕР

У Удалова И.И. зарплата 50 000 р., за вычетом НДФЛ (6 500 р) он получает на руки 43 500 р. Он заплатил за лекарства 130 000 р. Ему полагается социальный налоговый вычет в размере 120 000 р (помним про ограничение суммы). Он подает документы на возврат налога в сумме 15 600 р (120 000 р *13%) на своей работе и происходит следующее. Бухгалтер не удерживает из его зарплаты НДФЛ (по 6 500 р) и он каждый месяц получает по 50 000 р до того момента, пока он не “выберет” всю сумму возврата (15 600 р.).

Вернуть подоходный налог с заработной платы можно за последние 3 года с момента возникновения права на вычет. Но делать это нужно только через налоговую инспекцию. Потому что у работодателя возврат НДФЛ можно получить только за текущий год.

Подоходный налог: когда надо заплатить?

Подоходный налог из заработной платы рассчитывается и уплачивается вашим работодателем ежемесячно с суммы вашего дохода. Вам не нужно даже задумываться о сроках уплаты и держать это в голове. Все, что вы получили на руки или на карту, уже посчитано за минусом НДФЛ.

А в случае когда вы не работаете, но получаете доход, облагаемый налогом, вы должны отчитываться и уплачивать налог самостоятельно. Например, если вы продали имущество, сдавали квартиру в аренду или имели другой доход, то вы должны подать декларацию и заплатить рассчитанный налог.

Чтобы отчитаться, вы обязаны подать в налоговую инспекцию заполненную декларацию по форме 3-НДФЛ не позднее 30 апреля года, следующего за тем, когда вы получили доход.

Срок уплаты НДФЛ другой — не позднее 15 июля. То есть сначала подаете декларацию (до 30 апреля), а потом платите (до 15 июля).

Пример

Гражданка Петрова сдает свою квартиру в аренду и получает ежемесячный доход в размере 40 000 р. Весь 2020 год она получала доход с аренды, значит, за год она “заработала” — 480 000 р. Петрова должна подать декларацию о своих доходах за 2020 год до 30 апреля 2021 года и указать в ней всю сумму дохода. Рассчитанный НДФЛ по декларации Петрова должна заплатить до 15 июля 2021 года.

Теперь вы знаете что такое подоходный налог с зарплаты, кто его платит и как он рассчитывается. Обязательно сохраните эту статью себе в избранное, чтобы прочитать в свободное время.

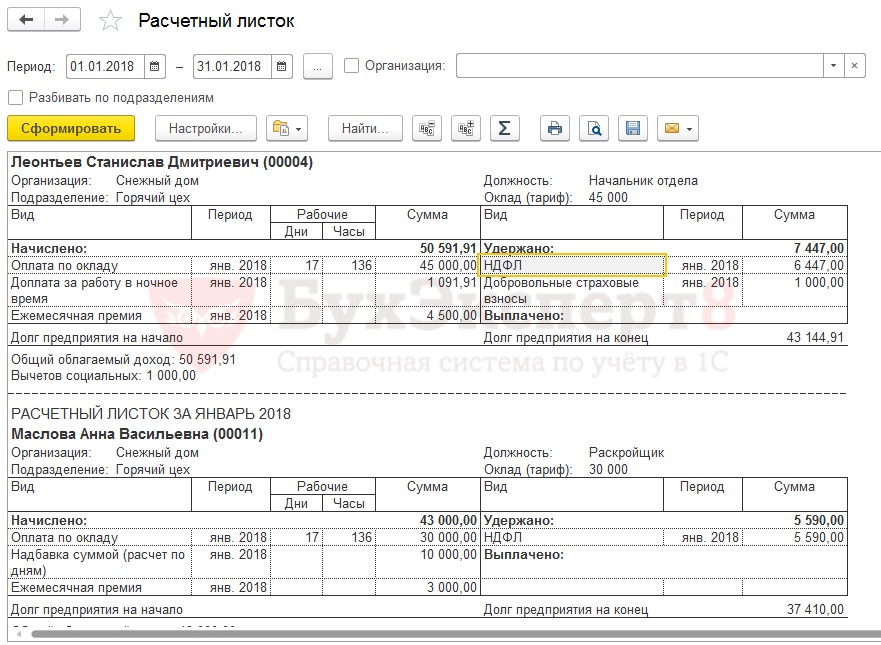

12 апреля 2018 г. сотрудником Астровым был получен натуральный доход (поездка на такси) в размере 1 000 руб., который облагается НДФЛ. В документе Доход в натуральной форме НДФЛ был исчислен и составил 130 руб.:

НДФЛ с натурального дохода должен быть удержан в ближайшую дату выплату дохода.

В нашем случае это 20 апреля 2018 г. – дата выплаты аванса.

В документе Начисление за первую половину месяца по сотрудника рассчитана сумма 10 000 руб. и НДФЛ с нее – 1 300 руб. При заполнении Ведомости в кассу на выплату аванса, удержание НДФЛ с натурального дохода не происходит, выдается на руки полная сумма аванса за минусом НДФЛ с аванса, т. е. 8 700 руб. = 10 000 (аванс) – 1 300 (НДФЛ с аванса):

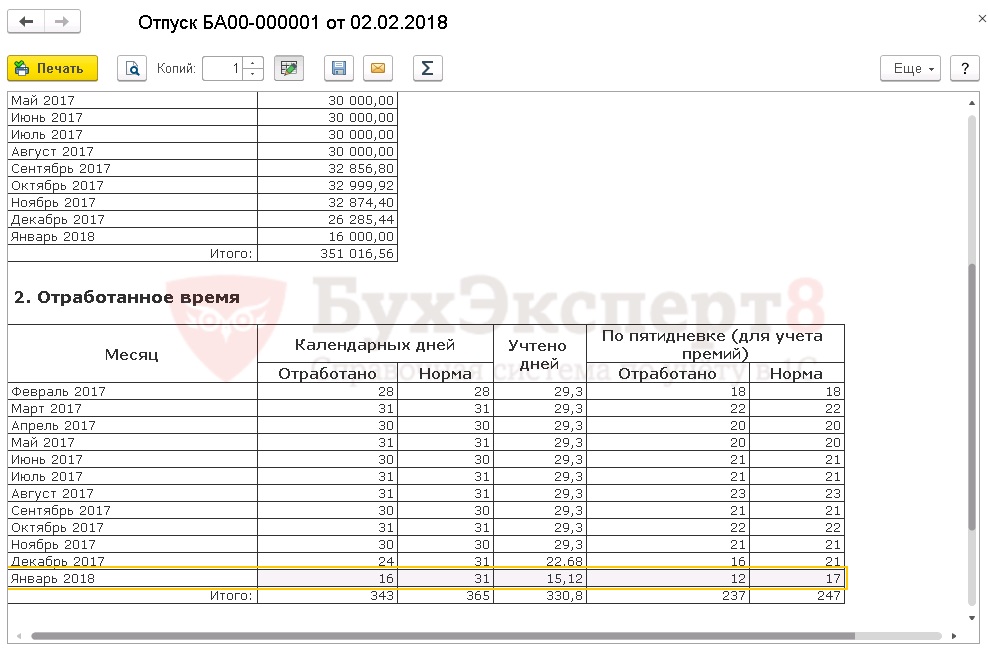

Что необходимо сделать в программе, чтобы при выплате аванса НДФЛ с натурального дохода был удержан и на руки сотруднику был выдана сумма за минусом НДФЛ с натурального дохода, т. е. сумма в размере 8 570 руб.:

10 000 (сумма аванса) – 1 300 (НДФЛ с аванса) – 130 (НДФЛ с натурального дохода) = 8 570 руб.?

В текущих релизах ЗУП 3 для этого придется прибегнуть к ручным корректировкам.

Необходимо в расшифровке суммы К выплате добавить строку с указанием Документа основания – документ Доход в натуральной форме и суммой удержанного НДФЛ с натурального дохода с минусом. В нашем примере данная сумма составит минус 130 руб.:

В колонке НДФЛ к перечислению необходимо заполнить информацию по сумме удерживаемого НДФЛ с натурального дохода следующим образом:

В итоге в Ведомости в кассу сумма К выплате составит 8 570 руб., а НДФЛ к перечислению – 130 руб.:

При таком заполнении данные по доходу в натуральной форме, полученному 12 апреля и удержанному НДФЛ с него 20 апреля, корректно отразятся в отчете 6-НДФЛ в Разделе 2:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- НДФЛ с натурального дохода нерезидентаВ сентябре2018 нерезиденту (статус -нерезидент на патенте) начислен натур. доход.

- НДФЛ с натурального дохода в авансЗдравствуйте. По этой проблеме случайно никаких изменений? Или может какие-нибудь.

- НДФЛ с натурального доходаДобрый день! Скажите пожалуйста, сотруднице в мае месяце был предоставлен.

- НДФЛ и страховые взносы с натурального дохода в 1СПрошу дать рекомендации по отражению в учете удержания НДФЛ и.

Карточка публикации

(3 оценок, среднее: 4,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Выпущена внешняя обработка для заполнения трудовых функций в позициях штатного расписания (для СЗВ-ТД с 01.07.2021 г.)

Как в ЗУП 3 учесть, что часть сотрудников организации в нерабочие дни мая 2021 года работает, а часть – нет

Настройки в 1С ЗУП 3 для нерабочих дней в мае 2021 года

[13.05.2021 запись] Как рассчитать зарплату за май 2021 с учетом нерабочих дней в 1С:8

Большое спасибо всей команде БухЭксперт8 за своевременную, актуальную информацию по изменениям в законодательстве!

Читайте также: